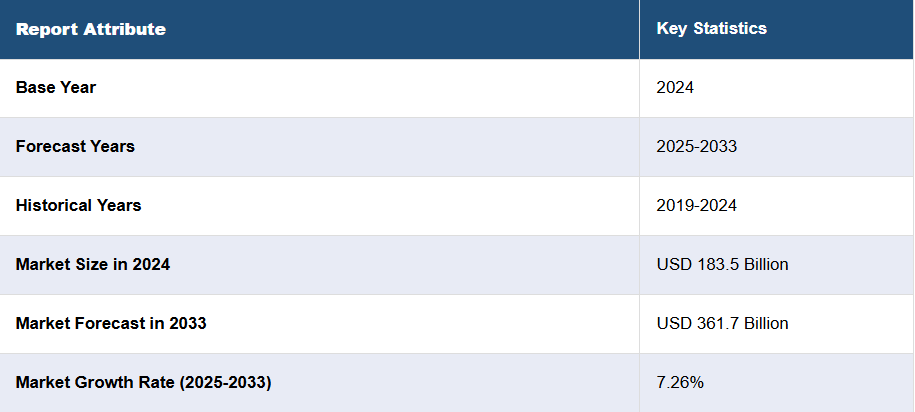

日本のファクタリング市場の動向:

日本のファクタリング市場は、金融不安や経済変動の拡大により、企業が即時の流動性を確保する手段としてファクタリングを採用する傾向が強まっていることから、成長過程にあります。さらに、ファクタリングサービスの需要の増加は、売掛金管理などの非中核業務のアウトソーシングが普及し、企業が本業に集中できるようになったことも要因となっています。ファクタリングサービスを認識し、規制するさまざまな政府による法的および規制上の支援の実施も、市場をさらに後押ししています。これとは別に、金融リテラシープログラムやデジタルメディアによって高まっている代替的な資金調達手段に対する認識も、市場の拡大に寄与する要因となっています。さらに、ファクタリング会社間の競争の激化により、より有利な条件、より良い金利、およびバンドルサービスが提供され、日本の市場成長が促進されています。さらに、代替的な資金調達手法のニーズの高まりも、ファクタリング市場の拡大を推進する重要な要因となっています。銀行融資やベンチャーキャピタルなどの従来の資金調達手段には、高い信用力、担保の要求、膨大な書類の提出など、厳しい審査基準が伴います。このことが、予測期間中の市場成長をさらに加速すると予想されます。

日本のファクタリング市場のセグメント化:

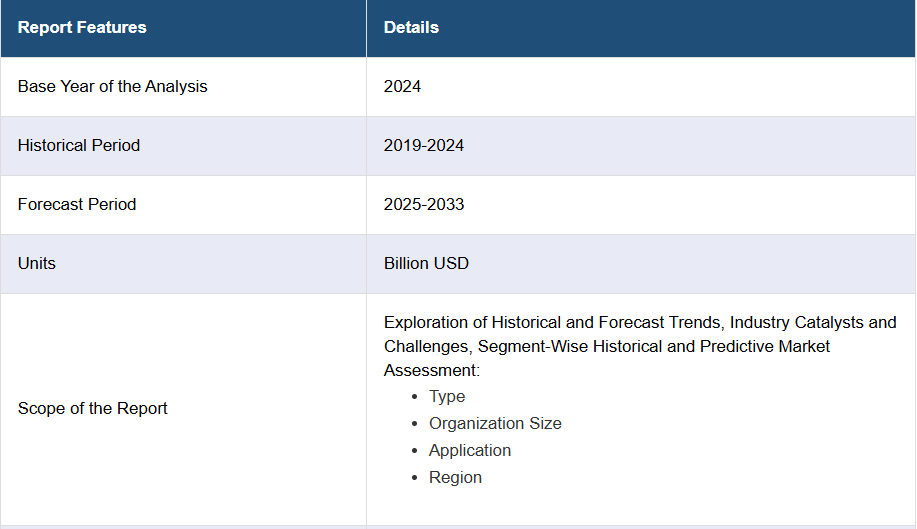

IMARC Group は、各市場セグメントの主な傾向を分析するとともに、2025 年から 2033 年までの国別予測も提供しています。当社のレポートでは、市場を種類、組織規模、用途別に分類しています。

種類別洞察:

- 国際

- 国内

このレポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、国際および国内が含まれます。

組織規模に関する洞察:

- 中小企業

- 大企業

組織規模に基づく市場の詳細な内訳と分析も、本レポートに掲載されています。これには、中小企業および大企業が含まれます。

用途別洞察:

- 輸送

- 医療

- 建設

- 製造

- その他

本レポートでは、用途に基づいて市場を詳細に分析しています。これには、輸送、医療、建設、製造などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のファクタリング市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のファクタリング市場の状況

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のファクタリング市場 – 種類別

6.1 国際

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 国内

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

7 日本のファクタリング市場 – 組織規模別

7.1 中小企業

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025-2033

7.2 大企業

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のファクタリング市場 – 用途別

8.1 輸送

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 医療

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 建設

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 製造

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 その他

8.5.1 過去および現在の市場動向(2019-2024)

8.5.2 市場予測(2025-2033)

9 日本のファクタリング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019年~2024年

9.1.3 種類別市場内訳

9.1.4 組織規模別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 種類別市場

9.2.4 組織規模別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 種類別市場

9.3.4 組織規模別市場

9.3.5 用途別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 種類別市場分析

9.4.4 組織規模別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 種類別市場

9.5.4 組織規模別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 種類別市場

9.6.4 組織規模別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 種類別市場

9.7.4 組織規模別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 種類別市場

9.8.4 組織規模別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本のファクタリング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

12 日本のファクタリング市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポートの 5 要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 ファクタリングとは、企業が売掛金を専門のファクタリング会社に譲渡し、その代わりに即座に現金を受け取る一種の資金調達手段です。この仕組みは、企業が取引先からの支払いを待たずに、必要な資金を迅速に得ることを可能にします。ファクタリングは、特にキャッシュフローが不安定な中小企業にとって、大変有用な手法とされています。 ファクタリングには主に二つの種類があります。一つは「リコースファクタリング」と呼ばれるもので、売掛金が回収できなかった場合、企業が再びその債権をファクタリング会社に返還する必要がある形式です。もう一つは「ノンリコースファクタリング」で、こちらはリスクをファクタリング会社が負うため、売掛金が回収できなくても企業はその債権を返還する必要はありません。このため、ノンリコースファクタリングはリスク回避の観点から選ばれがちですが、手数料が高くなることが一般的です。 ファクタリングの主な用途は、資金繰りの改善です。特に、売上の伸びが期待される成長段階にある企業や、受注が増加しているが運転資金が追いつかない企業にとって、迅速な現金化は非常に重要です。また、ファクタリングを活用することで、銀行融資に頼ることなく、柔軟に資金を調達できるというメリットもあります。このため、製造業やサービス業など、さまざまな業種で利用されています。 ファクタリングは、単なる資金調達の手段だけではなく、企業の信用力を向上させる手段としても利用されることがあります。ファクタリング会社が売掛金の回収を行うことで、企業が取引先との関係をより円滑に維持できることもあります。また、ファクタリングを利用することで、企業のバランスシートにも好影響を与える場合があり、負債比率の改善につながることもあります。 ファクタリングに関連する技術として、特にデジタル化が挙げられます。最近では、クラウドベースのプラットフォームやAIを活用した迅速かつ効率的なファクタリングサービスが登場しています。これにより、申込みから資金が口座に振り込まれるまでの時間が大幅に短縮されるケースも増えています。これらの技術は、企業がよりスピーディに資金を回収する上でのハードルを低くし、ファクタリングの利用が広がる要因となっています。 さらに、ファクタリングは異なる地域や国によって、法律や規制が異なるため、その点も考慮しなければなりません。特に国際取引を行っている企業にとっては、複数の法制度に則った運用が求められ、適切なファクタリング会社を選ぶことが重要になります。また、売掛金の回収状況や企業の業種、取引先の信用状況なども考慮され、個々の状況に応じたサービスが提供されることが一般的です。 ファクタリングの最後の特徴は、手数料がかかる点です。ファクタリング会社は、売掛金の回収リスクを引き受けるため、その対価として手数料を徴収します。この手数料は、ファクタリングの種類や取引の条件に応じて異なるため、事前に十分な比較や検討が必要です。手数料の金額が高くなりすぎると、ファクタリングのメリットが薄れてしまうこともあるため、賢明な選択が求められます。 総じて、ファクタリングは、企業の資金調達手段として大変重要な役割を果たしています。特に中小企業が迅速に資金を調達する手段として、さらなる普及が期待されています。今後も技術の進化とともに、より多くの企業がファクタリングを活用しやすくなると考えられます。 |