高粘度潤滑剤市場の過去分析(2020年から2024年)と将来(2025年から2035年)の動向分析

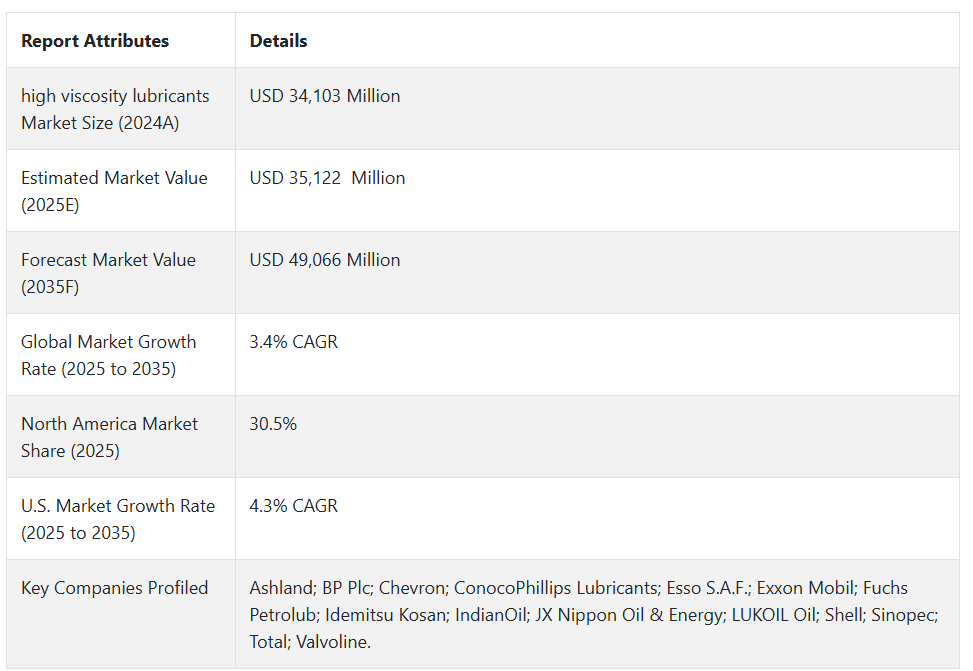

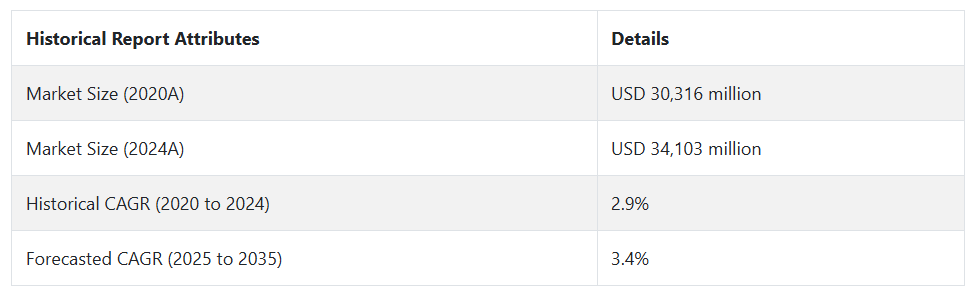

高粘度潤滑剤市場は、2020年から2024年にかけて2.9%の成長率で成長し、2024年末には341億300万米ドルと評価されました。

- 短期(2025年から2028年):自動車や機械の製造の増加に伴い、効果的な性能を発揮するための高粘度潤滑剤が必要となっています。潤滑剤の配合技術の発展により性能が向上し、あらゆる分野での使用が拡大しています。

- 中期(2028 年から 2032 年):排出ガス規制や燃費効率の基準が厳格化しているため、メーカーは高性能潤滑剤への移行を進めています。発展途上地域の経済成長に伴い、自動車保有台数や産業活動が増加し、潤滑剤の需要も増加しています。これが中期的な市場を牽引しています。

- 長期(2032 年から 2035 年):再生可能エネルギー産業は、風力タービンやその他の新興技術において、高粘度潤滑剤の新たな機会をもたらしています。グリーン製品の需要の増加は、潤滑剤の配合の革新を後押ししています。都市化は自動車や産業の利用の増加を促進し、潤滑剤の長期的な需要を確保しています。

上記の要因を背景に、高粘度潤滑剤市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)3.4%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

高粘度潤滑剤のグローバル販売を後押しする要因は何ですか?

「環境意識と持続可能な素材への需要が高粘度潤滑剤市場を牽引しています」

移動手段の設計および製造の進歩により、過酷な環境条件下でも機能する高粘度潤滑剤の需要が高まっています。

環境規制の強化により、メーカーは生分解性で環境への影響が少ない高粘度製品など、環境に優しい潤滑剤の採用を迫られています。これが市場を牽引する大きな要因となっています。持続可能な慣行への移行により、これらの規制基準を満たす高粘度潤滑剤の開発と採用が進んでいます。

例えば、2023年10月、Shell Markets Middle East Limited(Shell)は、生分解性潤滑剤シリーズ「PANOLIN」を発売しました。PANOLIN 潤滑剤は、その高い潤滑性能と自然分解性で知られています。

これらの潤滑剤は、生態系や野生生物の保護を強化することで、環境への影響を低減します。PANOLIN の中東への参入は、建設、農業、再生可能エネルギーなど、さまざまな分野における持続可能な製品に対する需要の高まりに応えるための戦略的な動きです。

「さまざまな産業での用途の拡大が市場の収益成長を後押ししています」

自動車産業は、自動車の生産台数の増加とエンジン性能の向上に対する需要の高まりを背景に、高粘度潤滑剤の主要消費産業であり、特にグローバルなサステナビリティ目標に沿った、バイオベースのエコフレンドリーな高粘度潤滑剤の用途が拡大しています。

高粘度潤滑剤メーカーが直面する課題は何ですか?

「製造プロセスに伴う高い初期投資コストが市場における主要な課題です」

高粘度潤滑剤の製造は、従来の潤滑剤よりもコストが高くなる可能性があります。これにより、その採用が制限される可能性があります。低粘度オプションや非潤滑剤ソリューションなどの代替潤滑剤の存在は、特に低粘度で十分な用途において、高粘度潤滑剤の成長を制約する可能性があります。

多くの高粘度潤滑剤は、環境に優しい配合で開発されていますが、従来の石油系潤滑剤は、環境規制により厳しい監視にさらされています。これにより、環境政策が厳しい地域では、市場の成長が妨げられる可能性があります。

高粘度潤滑剤は成熟市場で飽和状態に近づく可能性があります。高粘度潤滑剤はすべての用途で必要とは限らず、性能上のメリットがコスト上昇を補うわけではありません。したがって、このような分野での応用は限定的です。

国別インサイト

なぜ米国で高粘度潤滑剤の採用率が高いのでしょうか?

「自動車および船舶産業は、高粘度潤滑剤の主要な収益源です」

米国の市場は 2025 年に 86 億 7,700 万米ドル と推定されており、2035 年まで 4.3% の CAGR で拡大すると予測されています。この市場は、2025 年から 2035 年までに 45 億 5,200 万米ドル の絶対的な機会を生み出すと予測されています。

自動車産業は、米国における潤滑油の最大の消費産業のひとつです。そのため、高粘度および特殊潤滑油は、消費者の需要の高まりや規制措置による圧力も後押しして、ゆっくりながらも確実に成長しています。グリーンおよびバイオベースの潤滑油の需要も増加しています。

高度な潤滑油技術は、自動車の効率と性能を向上させ、この産業の成長の基盤となるでしょう。

中国が高粘度潤滑剤にとって魅力的な市場である理由

「産業の急速な自動化と再生可能エネルギー産業の採用」

中国の市場は、2035年に79億1,500万米ドル、CAGR 4.2%に達すると予測されています。この市場は、2025年から2035年にかけて26億5,100万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

中国の市場プレーヤーは、機械の寿命を延ばし、メンテナンスコストを削減するために、高品質の潤滑剤への投資を増やしています。

中国における再生可能エネルギー部門の成長は目覚ましく、タービンや発電機などの機器に高性能の粘性潤滑剤の利用が増えています。

カテゴリー別インサイト

高粘度潤滑剤市場で広く利用されている潤滑剤の種類はどれですか?

「合成潤滑油は性能の優位性から高粘度潤滑油市場を支配しています」

合成潤滑油の需要は、2025年から2035年にかけて年平均成長率(CAGR)3.8%で増加すると予測されています。合成潤滑油は、効率の向上やサービス間隔の延長、特に酸化抵抗性などの優れた性能特性を有するため、高粘度潤滑油市場で徐々に支配的な地位を占めています。

鉱物系潤滑剤は、その幅広い用途から引き続きこの市場を支配するものの、合成潤滑剤は、過酷な条件下でのより包括的な保護と優れた性能から主に好まれています。

高粘度潤滑剤で最も人気が持続すると予想される産業はどれですか?

「潤滑剤の需要が広範に及ぶことから、自動車は引き続き高い人気を維持すると予想されます」

自動車は 2025 年に市場シェアの 33.4% を占めると予測されており、このセグメントは 2035 年末までに 167 億 3,200 万米ドル の市場規模に達すると予測されています。高粘度潤滑剤は、エンジン、トランスミッション、ディファレンシャルに、性能と寿命の向上のために使用されています。自動車の組み立ておよびメンテナンス用の高粘度潤滑剤の消費の増加により、自動車は市場を支配する産業となっています。

競争環境

高粘度潤滑油市場における主要企業には、Ashland, BP Plc, Chevron, ConocoPhillips Lubricants, Esso S.A.F., Exxon Mobil, Fuchs Petrolub, Idemitsu Kosan, IndianOil, JX Nippon Oil & Energy, LUKOIL Oil, Shell, Sinopec, Total and, Valvolineがあります。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投資しています。また、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

Fact.MR は、最近発表したレポートで、各地域における高粘度潤滑油の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

高粘度潤滑剤産業調査のセグメント化

- 種類別:

- 合成潤滑剤

- 鉱物系潤滑剤

- 用途別:

- 自動車

- 産業

- 船舶

- プロセスオイル

- エンドユーザー産業別:

- 自動車

- 重機

- 石油・ガス

- 鉱業

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 種類

- 6.2. 用途

- 6.3. エンドユーザー産業

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(種類別

- 7.1. 合成潤滑剤

- 7.2. 鉱物系潤滑剤

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 自動車

- 8.2. 産業

- 8.3. 船舶

- 8.4. プロセスオイル

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 9.1. 自動車

- 9.2. 重機

- 9.3. 石油・ガス

- 9.4. 鉱業

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国の種類、用途、およびエンドユーザー産業別の2025年から2035年の売上予測

- 19. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む

- 20.企業プロファイル

- 20.1. Ashland

- 20.2. BP Plc

- 20.3. Chevron

- 20.4. ConocoPhillips Lubricants

- 20.5. Esso S.A.F.

- 20.6. Exxon Mobil

- 20.7. Fuchs Petrolub

- 20.8. Idemitsu Kosan

- 20.9. IndianOil

- 20.10. JX Nippon Oil & Energy

- 20.11. LUKOIL Oil

- 20.12. Shell

- 20.13. Sinopec

- 20.14. Total

- 20.15. Valvoline

| ※参考情報 高粘度潤滑剤は、その名の通り高い粘度を持つ潤滑剤で、主に摩擦を軽減し、部品の損耗を防ぐために使用されます。粘度が高い潤滑剤は、通常、ペースト状または非常に粘り気のある液体の形で存在し、特定の用途において非常に効果的です。高粘度潤滑剤は、機械の動作をスムーズにし、温度上昇や摩耗を抑える役割を果たします。 高粘度潤滑剤には、主に二つの種類があります。一つは合成潤滑剤で、化学合成によって作られるため、特定の条件下での性能が向上します。もう一つは鉱物油ベースの潤滑剤で、天然資源から得られた油を使用しています。合成潤滑剤は、例えば高温や低温環境でも高い安定性を発揮するため、過酷な条件下での使用に適しています。一方、鉱物油ベースの潤滑剤は、コストが比較的低いため、一般的な用途に広く利用されています。 高粘度潤滑剤の用途は多岐にわたります。代表的なものとしては、自動車エンジンや機械部品、トランスミッション、ベアリング、ギアボックスなどが挙げられます。また、工業用機械や設備、工作機械においても使用され、高い粘度によって高負荷や高温環境でも潤滑性能を維持します。さらに、食品工業や医療機器など、特定の条件下での使用に向けた特殊な高粘度潤滑剤もあります。 関口技術においては、高粘度潤滑剤の開発には様々な技術が関与しています。分子設計によって、特定の粘度を持つ潤滑剤を合成する技術や、添加剤を使って性能を向上させる技術が重要です。例えば、摩擦を減少させるための極圧添加剤や酸化防止剤、泡立ちを抑えるための添加剤が用いられます。これらの添加剤は、潤滑剤の性能を向上させ、特定の環境下でも安定した効果を発揮します。 また、近年では、持続可能性や環境への配慮から、生分解性の高粘度潤滑剤の開発も進められています。これにより、使用後に環境に与える影響を最小限に抑えることが期待されています。バイオ技術を活用した農業や食品分野での応用も進み、これらの製品は高い性能を持ちながらもエコフレンドリーであることが求められています。 さらに、ナノテクノロジーの活用も高粘度潤滑剤の性能向上に寄与しています。ナノ粒子を添加することで、摩擦特性を改善し、高温や高圧に強い潤滑剤を作ることが可能です。これにより、機器の寿命が延び、メンテナンスコストの削減にもつながります。 高粘度潤滑剤は、さまざまな産業で重要な役割を果たしており、その研究開発は今後も続いていくでしょう。市場におけるニーズの変化や技術革新に応じて、高性能かつ環境に配慮した潤滑剤の開発はますます進んでいくと考えられます。特に、動力効率の向上や省エネルギーの観点からも、高粘度潤滑剤の役割は今後重要になっていくでしょう。新しい技術や材料の登場により、さらなる進化が期待されています。 |