供給面では地域的な変化が見られました。中国を拠点とするサプライヤーであるZhicheng Cellulose Co. Ltd.などは、欧州の生産中断に対応するため、エネルギー価格の不安定化を受けて生産を拡大しました。価格圧力は依然として懸念材料でしたが、特に物流コストと原材料の価格変動が要因となり、製造メーカーはサプライチェーンの不確実性に対抗するため、長期調達契約を結ぶ動きが観察されました。

2025 年以降、この産業は、医薬品添加剤に対する規制の強化と、パーソナルケアおよび生物医学用途における多機能成分への移行によって推進されるでしょう。

新しい研究開発は、粘度調整および生体接着機能の強化、ならびに生物医学用インプラント、眼内挿入剤、およびコスメティック医薬品における新しい用途の創出に重点が置かれています。安定した CAGR を背景に、この産業は研究開発とエンドユーザーの多様化に後押しされ、長期的な堅調な成長が見込まれています。

Fact.MR のヒドロキシプロピルセルロース業界に関する調査

Fact.MR の調査結果:ステークホルダーの意見によるトレンド

(2025 年第 1 四半期に実施、n=520、米国、西ヨーロッパ、日本、韓国の医薬品製剤メーカー、化学メーカー、規制専門家、原材料メーカーに均等に分割されたステークホルダーの回答者)

ステークホルダーの主要な優先事項

- 規制遵守と薬典準拠:世界中のステークホルダーの84%が、国際薬典(USP、EP、JP)への準拠を「重要な」優先事項として挙げました。

- 機能性とグレード純度:73%が、革新的な薬物送達システムにおける高性能機能グレード(低置換、低粘度HPC)の重要な役割を強調しました。

地域による違い

- 米国:71% が、大量生産されるジェネリック医薬品の固形経口剤における HPC のスケーラビリティを強調しました。

- 西ヨーロッパ:88% が、クリーンラベルおよびバイオベース認証(EcoCert など)を意思決定の主な要因として挙げました。

- 日本/韓国:64% が、眼科用および化粧品用製剤における粘度の精密な制御を強調しました。

高度な用途の採用と技術の統合

大きな差異:

- 米国:59% の製剤開発者が、徐放性製品および速溶性フィルムに HPC を使用しています。

- 西ヨーロッパ:51% が、食品および飲料のハイブリッド親水コロイドシステムにおける HPC を研究しています。

- 日本:29% が、純度に対する要求と産業の保守的な傾向から、非医薬品用途に HPC を採用しています。

- 韓国:41%がK-ビューティートレンドを受けて、コスメシューティカル(アンチエイジングセラム、アイジェル)にHPCを適用しました。

ROI見通し

- 米国拠点の生産者の68%が「高いROI」を提供するためのイノベーション駆動型用途を特定しました。一方、日本の36%は保守的で、HPCの応用を医薬品の基本用途に限定しています。

材料および機能に関する好み

世界的なコンセンサス:

- 66% が、湿式造粒および眼科用製剤における溶解性および加工容易性の向上のために、低粘度グレードを好みました。

地域による違い:

- 西ヨーロッパ:53% が、ビーガン、ハラール、コーシャのポジショニングを理由に、動物由来ではない、バイオ発酵ベースの HPC を選択しました。

- 日本/韓国:47%が、化粧品のスムーズさを高めるため、超微粒子グレードを要求しました。

- 米国:75%が、特に高容量固形製剤製造向けに、通常の医薬品グレードを選択しました。

価格感応度とサプライチェーンの動向

共通の課題:

- 89%が、プロピレンオキサイド(重要な原材料)とセルロースエーテルの価格変動を最優先課題として報告しました。

地域別見解

- 米国/西ヨーロッパ:63% が、GMP 準拠でトレーサビリティのある HPC の供給を確保するために 10~15% の割増料金を支払う意思があります。

- 日本/韓国:74% が、非医薬品用途向けに 40 ドル/kg 未満のモデルを望んでおり、11% しか高価格の製品を受け入れません。

- 韓国:42% の中小企業は、HPC 加工能力の委託製造またはリースを好んでおり、米国では 16% でした。

バリューチェーンの課題

製造業者:

- 米国:56% が、原材料の輸入による品質の安定性とトレーサビリティの問題を指摘しました。

- 西ヨーロッパ:49% が、医薬品と食品の二重のコンプライアンス要件を満たすための書類作成の負担を不満として挙げました。

- 日本:58% が、現地の生産能力の制限により輸入への依存度が高まっていると回答しました。

流通業者:

- 米国:69% が、アジアからの出荷遅延や納期不履行を経験しています。

- 西ヨーロッパ:51% が、東ヨーロッパおよびトルコからの価格低下圧力に直面しています。

- 日本/韓国:62% が顧客基盤の分散と高い単価配送コストを経験しています。

エンドユーザー(医薬品/食品/化粧品):

- 米国:46% が「バッチのばらつき」の問題を経験しています。

- 西ヨーロッパ:38% が、柔軟性に欠ける規制監査が導入の障害であると指摘しています。

- 日本:55% が、新しい製剤に HPC を利用する際の技術サポートが不十分であると指摘しています。

今後の投資優先事項

世界的なコンセンサス

- HPC メーカーの 72% は、用途別研究開発(例えば、眼科用医薬品、栄養補助食品)への投資を目標としています。

相違点

- 米国:64% が、複合薬物送達プラットフォームのための HPC ブレンドの適合性に投資しています。

- 西ヨーロッパ:59% が、グリーン合成ルートとライフサイクルにおける炭素の最小化に注力しています。

- 日本/韓国:48% が、アイケアおよびハイエンドスキンケア向けの小型化フォーマットの開発に注力しています。

規制の影響

- 米国:67% の回答者が、FDA の添加剤規制の変更および USP-NF の改訂を、特に再配合ジェネリック医薬品にとって「中程度から高い」混乱要因として挙げています。

- 西ヨーロッパ:79% が、EMA による添加剤のトレーサビリティに関する規制の強化が、プレミアム HPC の需要を早期に押し上げるだろうと感じています。

- 日本/韓国:規制の影響を重要と捉えているのは34%に留まり、執行措置の減少と規格の安定的な整合化を指摘しています。

結論:コンセンサスと地域ごとのニュアンス

- 高いコンセンサス:各地域のステークホルダーは、規制の収斕、機能の一貫性、価格の安定性についてコンセンサスを形成しています。

主な相違点:

- 米国市場は、規模の経済と自動化に支えられた経口医薬品用途が牽引しています。

- 西ヨーロッパ:規制により、持続可能でクリーンラベルの HPC への移行が進んでいます。

- 日本/韓国:厳格なコスト管理を背景とした、化粧品および眼科分野におけるニッチな用途。

戦略的洞察:

成功は、HPC グレードと用途に特化したイノベーションを、各地域の規制モデルやコスト許容度と調和させることに依存しています。

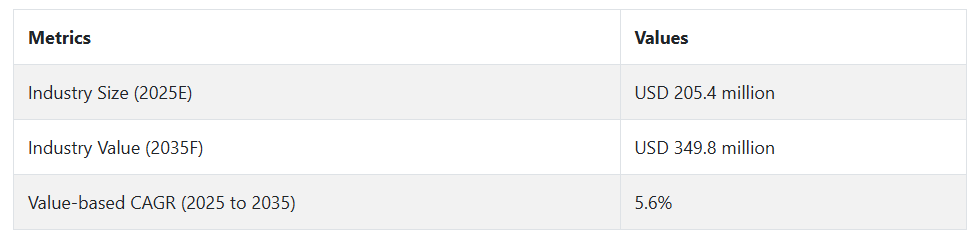

市場分析

多機能医薬品添加剤、クリーンラベルの食品および化粧品原料の需要拡大により、この産業は 2035 年まで着実な成長を続けるでしょう。確立された産業における規制の緩和、および高度な薬物送達システムの普及は、規制を順守するメーカーにとって追い風となっています。GMP 認証を取得した医薬品グレードの HPC 生産能力を有する企業が勝者となり、トレーサビリティや地域ごとの規制順守に不十分な企業はシェアを失うリスクがあります。

規制準拠製造への投資

国際的なGMP、USP/Ph. Eur.、EXCiPACT基準に準拠した製造施設を新設またはアップグレードし、特に米国、EU、日本などの厳格な規制地域における医薬品・栄養補助食品企業との長期契約を獲得してください。

クリーンラベルと多機能性のトレンドを追う

口腔ケア、機能性食品、外用剤における増加する需要に対応する、クリーンラベル、植物由来、低残留のHPC製品を開発・販売し、賦形剤の柔軟性と生体適合性を軸に製品ラインを位置付けましょう。

地域との関係と研究開発の共同開発を通じて成長

CDMO、化粧品 OEM、地域販売業者と戦略的パートナーシップを構築し、高粘度および徐放性 HPC の研究開発に共同投資して、眼科用医薬品や経粘膜薬などの高収益産業で差別化を図ります。

経営陣向け

変化し続けるヒドロキシプロピルセルロース(HPC)業界でトップの地位を維持するためには、経営陣は、規制レベルの製造能力への投資を優先し、医薬品および栄養補助食品での使用に関するコンプライアンスのアップグレードを迅速に進める必要があります。この洞察は、需要がもはや量ではなく、トレーサビリティ、多機能性、および規制コンプライアンスに移行しているという根本的な変化を浮き彫りにしています。

取締役会は、徐放性およびクリーンラベルの添加剤への事業拡大を承認し、化粧品および医薬品 OEM との共同開発に着手し、規制が緩く成長率の高い産業も対象とするよう地域戦略のバランスを見直す必要があります。コンプライアンス重視のイノベーション、ポートフォリオのハイブリッド化、地域活性化などを統合した差別化戦略が、2035 年までの高収益成長を実現するための鍵となるでしょう。

セグメント別分析

用途別

油田用化学品セグメントは、2025年に28.0%のシェアを占める見通しです。油井用化学品は、坑井刺激、掘削泥水、水圧破砕、セメント固化作業で広く使用されているため、この産業の最前線にとどまっています。世界的な原油需要の高まりと非在来型掘削手法の利用拡大に伴い、HPC はレオロジー調整剤、流体損失添加剤、安定剤としての用途が拡大しています。

また、合成増粘剤よりも環境への安全性が高いことも、その採用を後押ししています。石油事業における環境に優しい配合への移行は、特に米国、中東、アジアの一部などの成熟した油田で、長期的な需要を牽引する傾向があります。このセグメントの業績は、エネルギー産業の動向と、サステナビリティによる改革圧力によって左右されるでしょう。

種類別

L-ヒドロキシプロピルセルロースセグメントは、2025年に63.0%のシェアを占める見通しです。L-HPC は、医薬品、食品、油田事業で幅広く使用されており、業界をリードしています。その安全性、固結防止、溶解性という特性から、医薬品や経口薬に特に適しています。

L-HPC は、水分管理能力と他の添加剤との相溶性により、革新的な医薬品メーカーやジェネリック医薬品メーカーにも理想的な製品です。3D プリント錠剤や印刷可能な崩壊剤の進歩により、その適用性はさらに高まるでしょう。この分野は、幅広い用途と規制当局の承認により、今後も業界の需要の柱であり続けるでしょう。

国別分析

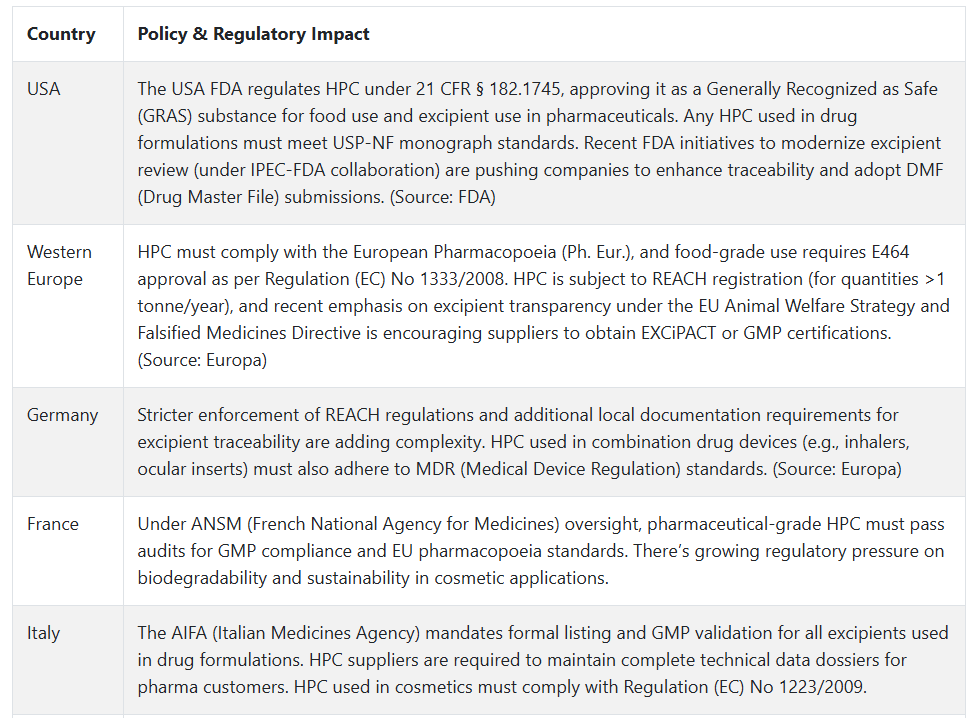

米国

米国の産業は、2025年から2035年の間に約3.5%のCAGRで成長すると予想されています。この着実な成長は、主に、HPCが錠剤の製剤に結合剤や崩壊剤として広く使用されている、強力な製薬セクターによって牽引されています。

また、セメントやモルタルの増粘剤としてのHPCに対する建設業界の需要も、成長を推進しています。主要な HPC メーカーの存在と、新しい用途の研究の継続も、この産業を支えています。さらに、規制上の障害や、厳格な FDA ガイドラインの遵守要件も、制限要因となる可能性があります。

英国

英国の産業も、2025 年から 2035 年にかけて CAGR 約 4.6% の成長が見込まれています。この成長は、医薬品産業の成長と、パーソナルケア製品における HPC の使用の増加によって推進されています。持続可能で環境に優しい製品に重点が置かれているため、英国では HPC などの生分解性ポリマーが好まれています。

さらに、食品業界で HPC が乳化剤や安定剤として受け入れられていることも、成長を推進しています。産業と研究機関との戦略的パートナーシップがイノベーションを推進し、新しい用途や製品の革新につながっています。それにもかかわらず、業界企業は、欧州医薬品庁(EMA)などの機関による規制を順守し、業界へのアクセスを確保しなければなりません。

フランス

フランスの売上高は、2025 年から 2035 年にかけて CAGR 約 4.2% で成長すると予測されています。フランスの成長の主な要因は、よく発達した医薬品および化粧品産業です。フランスの化粧品ブランドは、その皮膜形成能力と増粘能力から、HPC を配合に使用しています。

食品業界も、HPC を食品添加物として使用しています。バイオポリマーの研究開発を刺激する政府プログラムが、この業界のイノベーションを後押ししています。ただし、企業は製品の安全性と環境への影響に関する EU の厳格な法律を遵守しなければならず、それが生産プロセスやコスト構造に影響を与える可能性があります。

ドイツ

ドイツの売上高は、2025 年から 2035 年にかけて年平均成長率 4.4% 程度と予測されています。ヨーロッパ最大の経済大国であるドイツでは、堅調な製薬および建設産業が HPC の需要に大きく貢献しています。高品質の生産と技術の進歩を重視する同国の姿勢は、高度な HPC アプリケーションの進歩に貢献しています。

さらに、グリーン建材への移行が進んでいることから、建築分野における HPC の用途も拡大しています。ドイツの規制当局は厳格な基準を定めており、HPC メーカーはこれらの基準を遵守することが義務付けられています。こうした困難にもかかわらず、産業の発展と品質重視の姿勢により、この産業の動向は好調です。

イタリア

イタリアの売上高は、2025年から2035年の間に約4.0%のCAGRで成長すると予想されています。同国の高い評価を受けている製薬および食品セクターが、HPCの主なユーザーです。食品業界では、HPCは食感や安定性を高める添加剤として使用されています。

イタリアの産業は、特にバイオポリマー分野において、研究開発の伝統が根強く、HPC の応用分野におけるイノベーションの機会を生み出しています。しかし、経済の変化や国内および EU の規制への対応が、その動向に影響を与える可能性があります。さらに、さまざまな産業での用途と継続的な研究開発活動の支援により、全体としては緩やかな成長が見込まれます。

韓国

韓国の HPC 産業は、2025 年から 2035 年にかけて CAGR 約 3.6% の成長が見込まれています。この成長は、医薬品産業の成長と、パーソナルケア製品における HPC の需要拡大によって推進されるでしょう。韓国の高度な技術環境とイノベーションへの注力により、新しい HPC 用途が創出されています。

さらに、食品業界で乳化剤や安定剤として HPC が使用されていることも、成長を後押ししています。一方、この業界は、原材料価格の変動や代替製品との競争に直面しています。それにもかかわらず、韓国は技術開発と品質管理に注力しており、今後も成長が継続すると予想されます。

日本

日本のこの産業は、2025年から2035年の間にCAGR約4.7%で拡大すると予測されています。同国の製薬産業は、その確立された地位を背景に、この産業の主要な推進力となっており、HPCは多くの医薬品製剤に欠かせない成分です。革新性と品質で高い評価を得ている日本の化粧品業界も、その機能的なメリットからHPCの利用を拡大しています。

食品業界でも、HPC を食品添加物として使用する需要があります。日本の高い品質基準と研究開発重視の姿勢は、成長に好ましい環境となっています。しかし、企業は複雑に絡み合った規制環境や高コスト生産の問題に対処しなければなりません。

中国

中国のこの産業は、2025 年から 2035 年にかけて CAGR 約 8.9% という高い成長が見込まれています。その急成長は、HPC が増粘剤や結合剤として用途を見出している、中国の建設業界の活況に支えられています。

さらに、中国の医薬品およびパーソナルケア産業の拡大も、需要を大幅に押し上げています。現地生産と研究開発に対する政府の優遇措置も成長をさらに後押しし、技術開発も産業の成長を支えています。

市場シェア分析

Ashland Global Holdings Inc.

Ashland は、HPC を含むセルロース誘導体の世界的なリーディングカンパニーとして知られています。北米および西ヨーロッパでの主導的な地位と、医薬品、パーソナルケア、食品分野との強固なネットワークにより、業界トップのシェアを維持しています。

Ashland は、多様な製品基盤、定期的な研究開発投資、および地理的に多様な地域における規制順守体制により、大きな優位性を確立しています。また、医薬品グレードの革新的な製品を最初に発売した企業の 1 つであり、そのプレミアムな地位をさらに固めています。

信越化学工業株式会社:(14-16%)

信越化学工業は、アジアおよび北米の一部地域を中心に、世界市場で高いシェアを誇っています。高性能セルロース誘導体と技術に重点を置いているため、医薬品および産業用アプリケーションの主要分野を獲得しています。垂直統合、強力なサプライチェーン、製品の安定性により、特に日本、韓国、中国において、長期契約の優先サプライヤーとなっています。

日本曹達株式会社(10~12%)

日本での強固な基盤と、ヨーロッパおよび米国への輸出の拡大により、日本ソーダは中上位のプレーヤーとしての地位を維持しています。医薬品グレードの HPC を専門とし、L-HPC 製品ラインも擁する同社は、規制の厳しい分野において有利な立場にあります。集中的な、しかし過度ではないイノベーションアプローチと品質イメージにより、特殊ニッチ分野において安定したプレーヤーとしての地位を確立しています。

Shandong Head Europe BV:(8-10%)

大手山東ヘッドグループの子会社である同社は、ヨーロッパおよび発展途上のアジア市場で急速に地位を確立しています。中国における垂直統合と規模のメリットを活かし、低コスト、大量生産のトップメーカーのひとつです。価格と大量供給力ではより積極的な競争を展開していますが、規制の厳しい用途に対応するため、GMP および ISO 認証の取得も進めています。

Sidley Chemical Co., Ltd. (6-7%)

Sidley Chemical は、医薬品、パーソナルケア、コーティング剤市場で、経済的で機能的な HPC グレードを提供することで確固たる評判を築いています。ヨーロッパおよびアメリカでの浸透はまだまだ初期段階ですが、低価格と製造能力により、東南アジアやラテンアメリカなど、高成長で価格に敏感ではない地域において優位な地位を確立しています。国際的な販売代理店網の拡大も、さらなる成長の追い風となるでしょう。

杭州ショーランドテクノロジー株式会社:(4-5%)

化粧品および食品用途の特殊 HPC 製品に注力し、ニッチなシェアを確保しています。韓国、東南アジア、および東ヨーロッパの一部で事業を展開しています。品質と中規模生産に注力することで、中国の大手競合他社との激しい競争の中で着実な成長を続けています。

主要企業

- Rayonierer Advanced Materials

- Nouryon Holding B.V.

- Shandong Head Europe BV

- CP Kelco USA Inc.

- DuPont

- Akzo Nobel

- MizudaHope

- SE Tylose USA

- TRC Canada

- Zhicheng Cellulose Co.Ltd.

セグメント

種類別

- L-ヒドロキシプロピルセルロース

- H-ヒドロキシプロピルセルロース

用途別

- 油田用化学薬品

- 塗料および接着剤

- 医薬品

- パーソナルケアおよび化粧品

- 食品および飲料

- 建設

- 紙および繊維

- その他

地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 成功の鍵

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場価値分析、および2025年から2035年の予測

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 石油田用化学品

- 塗料および接着剤

- 医薬品

- パーソナルケアおよび化粧品

- 食品および飲料

- 建設

- 紙および繊維

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- L-ヒドロキシプロピルセルロース

- H-ヒドロキシプロピルセルロース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競合分析

- Rayonierer Advanced Materials

- Nouryon Holding B.V.

- Shandong Head Europe BV

- CP Kelco USA Inc.

- DuPont

- Akzo Nobel

- MizudaHope

- SE Tylose USA

- TRC Canada

- Zhicheng Cellulose Co.Ltd.

- 使用仮定および略語

- 調査方法

| ※参考情報 ヒドロキシプロピルセルロースは、セルロースを基にした水溶性の高分子化合物であり、化学構造上、セルロースの一部の水酸基がプロピル基で置換されたものです。この化合物は、白色からクリーム色の粉末状で、無臭であり、水に対して優れた溶解性を持っています。ヒドロキシプロピルセルロースは、親水性の特性を有するため、広範な用途で利用されています。 ヒドロキシプロピルセルロースの種類には、分子量や置換度に応じたさまざまなグレードが存在します。一般的に、低分子量のものは粘度が低く、さらなる流動性が求められるアプリケーションに向いています。一方、高分子量のものはより高い粘度を持ち、ゲル化やエマルジョンの安定化に使われることが多いです。また、置換度が異なる製品によっても特性が変わり、特定の用途に適した選択が重要です。 ヒドロキシプロピルセルロースは、食品、医薬品、化粧品、工業製品など多岐にわたる分野で利用されています。食品業界では、増粘剤や安定剤としての役割を果たしており、特に低カロリーの食品やダイエット食品に利用されることが多いです。また、乳製品やソースに加えることで、クリーミーな口当たりを生み出すことにも寄与します。 医薬品業界では、ヒドロキシプロピルセルロースは、薬物の安定性を向上させるための補助剤として利用されています。特に、経口薬の製造においては、錠剤やカプセルの成分として重要です。ヒドロキシプロピルセルロースは、水に溶解することでゲル状に変化し、徐放性を持つため、薬物の効果を持続的に引き出すことが可能です。さらに、眼科用の点眼剤や外用薬にも使用され、保湿剤や粘稠剤としての機能を果たしています。 化粧品の分野では、ヒドロキシプロピルセルロースが保湿剤やテクスチャー改善剤として広く利用されています。クリームやローション、ジェル製品に添加することで、滑らかな使用感を実現し、保湿性能を向上させます。また、メイクアップ製品においても、色素の分散を助ける効果があり、均一な仕上がりを提供します。 工業用途では、ヒドロキシプロピルセルロースは、建材や接着剤、塗料、墨汁などに添加されることで、粘性や流動性を調整します。このように、異なる産業にわたる多様な用途があり、各分野において必要な機能を提供しています。 さらに、ヒドロキシプロピルセルロースに関連する技術として、改質技術や応用技術が挙げられます。改質技術は、ヒドロキシプロピルセルロースを他の材料と組み合わせて新しい特性を引き出すための方法です。たとえば、ナノ粒子と組み合わせることで機能性を向上させたり、他の高分子とブレンドすることで、特定の特性を持つ複合材料をつくることも可能です。 ヒドロキシプロピルセルロースの今後の展望としては、環境への配慮が重要視される中で、バイオマス由来の原材料を用いたサステナブルな製品開発が加速すると予測されます。また、医療や食品業界でのニーズは引き続き高まると考えられ、新たな用途の開発や、機能性の向上が期待されています。 以上のように、ヒドロキシプロピルセルロースは、さまざまな特性を持つため、幅広い用途で利用されており、その効果的な利用法は今後も進化し続けるでしょう。 |