車両のメンテナンスと継続的な使用に対する消費者の重要性が高まるにつれ、高性能潤滑油、燃料添加剤、トランスミッション強化剤の需要が増加しています。電気自動車とハイブリッド車の普及も、バッテリー性能を向上させ、車両の重要な部品の摩耗を軽減する特殊添加剤の需要増加の要因となっています。

バイオベースのエコフレンドリーな添加剤の登場は、生産者にとって収益性の高い機会となっています。電気自動車への移行により、バッテリーの性能と熱管理システムを改善する新しい添加剤の市場需要が生まれています。自動車生産におけるプラスチックや複合材料などの軽量材料の使用の増加に伴い、強度、耐久性、耐熱性を改善する新しい添加剤が必要となっています。

アジアや南米など、自動車産業が成長している開発途上国の新興市場では、過酷な走行条件や高性能自動車へのニーズにより、高性能潤滑剤やコーティング剤の需要が刺激され、市場の可能性がさらに高まっているため、市場参加者は新興経済国への参入の機会を得ることができます。

アジア太平洋地域は、中国、日本、インド、韓国などの経済大国が自動車の製造と消費の主要拠点となっていることから、自動車市場と強力な製造基盤に牽引され、自動車用添加剤市場を支配しています。

この地域では、可処分所得の増加、自動車保有率の上昇、急速な都市化が進んでいるほか、中国やインドなどの国々では厳しい排出ガス規制が導入されており、燃費効率に優れたエコフレンドリーな添加剤の需要が高まっています。

中国は、電気自動車の生産と利用に積極的な取り組みを進めているため、市場において重要な役割を果たしています。これにより、バッテリー性能と車両の耐久性を向上させる特殊添加剤の需要がさらに増加しています。インドも自動車アフターマーケットが成長しており、潤滑油や燃料添加剤の生産業者にとって機会を提供しています。

日本および韓国は、ガソリン車および電気自動車用の高性能添加剤の生産において最先端の地位を維持しており、その技術力および研究開発能力で知られています。

自動車用添加剤業界は、大手企業がイノベーション、サステナビリティ、戦略的提携に注力しており、大手メーカーが高性能で環境に優しい添加剤の開発に多額の投資を行っているため、競争が非常に激しい業界です。自動車メーカー、潤滑油メーカー、規制当局との提携は、企業が市場動向の変化を予測するのに役立っています。

企業は、より厳しい環境要件に対応するため、バイオベースの持続可能な添加剤に注力しています。また、この業界は、アジアや南米などの地域プレーヤーとの激しい競争に直面しており、財政的に健全なソリューションを現地の自動車産業に提供する必要があります。

データ駆動型およびデジタル化は、メーカーが自動車の性能とメンテナンスを向上させるための新しいトレンドである添加剤ソリューションを反映しています。競争環境は、継続的な製品開発、規制の遵守、および自動車産業の進化するニーズの反映によって示されています。自動車用添加剤の市場は、製品の種類、用途、自動車の種類、およびエンドユーザーによって区分されています。

製品の種類には、燃料添加剤、潤滑油添加剤、トランスミッション液添加剤、プラスチック添加剤があります。燃料添加剤は燃費を向上させ、排出ガスを削減し、潤滑油添加剤はエンジンの性能と寿命を向上させます。

トランスミッション液添加剤はスムーズなギアチェンジを実現し、プラスチック添加剤は自動車部品を強化します。この市場では、各用途に応じて耐久性、耐熱性、総合性能を向上させるための特定の添加剤が必要であるため、エンジンオイル、ギアオイル、トランスミッション液、その他の潤滑油がターゲットとなっています。

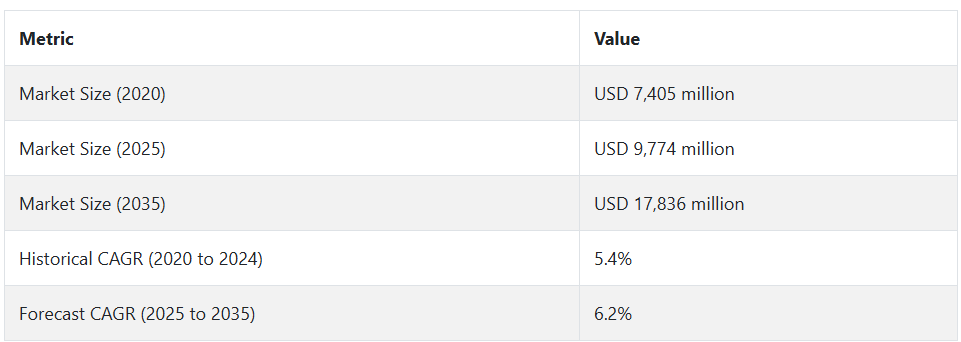

自動車用添加剤市場の動向(2020 年から 2024 年)および将来の傾向(2025 年から 2035 年

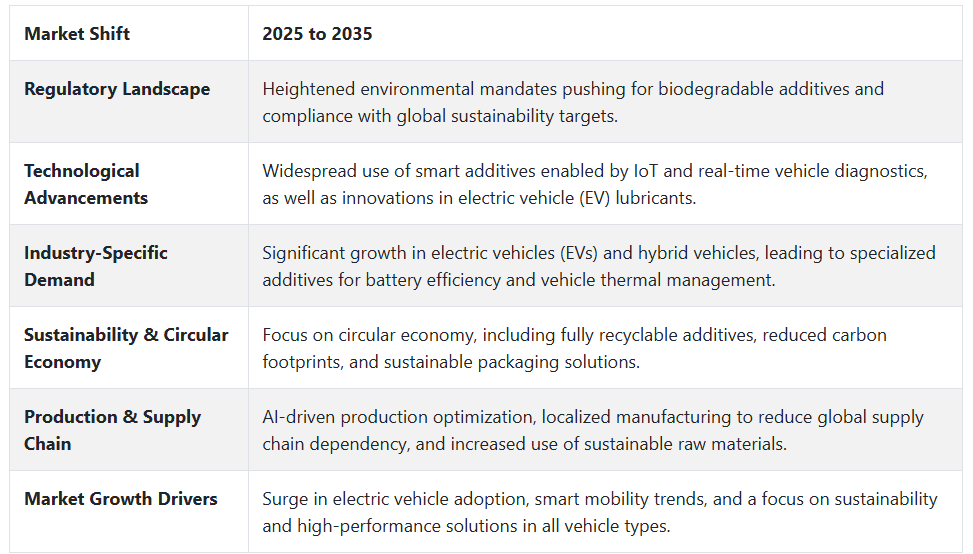

2020 年から 2024 年にかけて、自動車用添加剤市場は、規制の変更、技術の進歩、消費者の嗜好の変化により、大きな変化を遂げています。市場に影響を与えた主な要因は、世界規模での規制の強化による排出量の増加でした。政府は、自動車メーカーと添加剤メーカーに低排出量で環境配慮型のソリューションの開発を迫るため、より厳格な燃費効率と環境基準を策定しました。

2020年のCOVID-19パンデミックは、原材料の不足と価格変動を引き起こし、サプライチェーンを混乱させました。パンデミック後の回復期では、車両のメンテナンスへの注目が高まり、アフターマーケットセクターにおける燃料と潤滑油添加剤の需要が増加しています。

電気自動車(EV)の普及も、従来型のエンジンオイル添加剤の需要の減少につながると同時に、EV 部品用の熱管理ソリューションや特殊潤滑剤への関心の高まりをもたらし、市場の変化をもたらし始めています。

もう一つの変革は、車両製造における軽量プラスチックや複合材料などの先進材料の使用増加です。この動向は、耐久性と耐熱性を向上させるプラスチック添加剤の需要を刺激しています。デジタル化とAIを活用した予測メンテナンスが加速しており、車両内の添加剤の性能をリアルタイムで監視することが可能になっています。

自動車用添加剤市場は、産業の電動化、サステナビリティ、およびよりスマートな自動車技術の進展に伴い変化を続けています。2035 年までに、内燃機関 (ICE) 自動車は、特に先進地域において減少が見込まれ、その結果、添加剤の要件も変化し、燃料および潤滑油添加剤から、バッテリー冷却添加剤、先進的なトランスミッション液、軽量材料用の防錆コーティング剤など、電気自動車に特化したソリューションに焦点が移行すると予想されます。

生産者が生分解性およびバイオベースの添加剤をますます好むようになるため、サステナビリティが重要なトレンドとして浮上するでしょう。規制面では、重金属や揮発性有機化合物(VOC)などの有害物質を排除した、環境に優しい配合が求められるでしょう。また、自己修復、耐摩耗、性能向上などの機能を提供するナノテクノロジーやスマート添加剤も重要性を増すでしょう。AI による予測分析により、車両の効率と寿命が向上し、より正確な添加剤の塗布が可能になります。

国別見通し

米国(米国)の市場見通し

米国の自動車用添加剤市場は、厳しい環境規制と、高性能で燃費の良い自動車を求める消費者の要望の高まりによって規制されています。米国は、炭素排出量の削減に重点を置いており、その結果、エンジンの効率を改善し、排出量を削減する先進的な潤滑油および燃料添加剤が導入されています。

電気自動車(EV)のニーズにより、従来の燃料添加剤から、EV 専用の潤滑剤や熱管理ソリューションへの需要が移行しています。強力なアフターマーケットセグメントは、自動車メンテナンスの動向の影響を受け、エンジンオイル、トランスミッションフルード、自動車生産に使用されるプラスチック部品における添加剤の需要を安定的に維持しています。

中国市場の展望

中国は、その大規模な自動車生産と急速に拡大する電気自動車部門により、自動車用添加剤のグローバル市場となっています。世界最大の自動車市場である同国は、燃費効率と排出ガス削減技術に多くの投資を続けています。政府による電動化への強いコミットメントにより、先進的な冷却液、バッテリー添加剤、軽量材料強化剤の需要が高まっています。

可処分所得の増加と自動車保有台数の増加により、高品質のメンテナンス用添加剤の必要性が高まっています。中国の規制の枠組みは、国の長期的な目標である持続可能性とグリーンエネルギーに合わせて、メーカーに低排出ガスおよびバイオベースの添加剤の革新を迫っています。

インド市場の展望

インドの自動車用添加剤市場は、急速な都市化、自動車販売の増加、および堅調な自動車アフターマーケットにより、成長を見せています。排出ガスに関する政府規制に伴い、燃料効率への注目が高まり、燃料および潤滑油添加剤の需要が増加しています。

インドでは二輪車および商用車部門が盛んであり、エンジンオイルおよびトランスミッションフルード添加剤の必要性に影響を与えています。市場では、熱管理液を含む電気自動車に対応した添加剤への移行が徐々に進んでおり、電気自動車の利用がますます増加しています。

E コマースによるシェアリングモビリティおよび物流の台頭により、車両メンテナンス用途における高性能添加剤の需要が刺激されています。

カテゴリー別分析

可塑剤 – 可塑剤添加剤

可塑剤は、自動車業界においてプラスチック部品の柔軟性、耐久性、加工性を向上させる重要な役割を果たしています。ポリプロピレン(PP)、ポリウレタン(PUR)、ポリ塩化ビニル(PVC)材料に添加され、ストレス下での弾力性と割れ抵抗性を高めます。

自動車の内装では、可塑剤はダッシュボード、ドアパネル、シートなどの柔らかさと連続性を維持し、経年による脆化を防ぎます。外装用途では、耐衝撃性および耐候性を高めます。環境に優しい材料に関する規制が強化される中、バイオベースおよび低 VOC の可塑剤は、自動車製造における持続可能な代替材料としてますます注目されています。

傷防止 – プラスチック添加剤別

防傷添加剤は、車両のプラスチック表面の品質と寿命を維持するために重要です。これらの添加剤は、ポリウレタン(PUR)やアクリロニトリル・ブタジエン・スチレン(ABS)などの材料の防傷性を向上させ、日常使用による摩耗を軽減します。ダッシュボード、インフォテインメントパネル、ドアなど、定期的な接触により表面損傷が発生しやすい内装部品に広く使用されています。

外装用途では、耐傷性コーティング剤はバンパーやトリムパネルの外観を維持するのに役立ちます。耐久性と視覚的な魅力を確保する、最新の耐傷性ソリューションの需要が引き続き高まる中、タッチスクリーンや高光沢仕上げの統合により、自動車の内装は進歩を続けています。

競合分析

自動車用添加剤市場は、主要企業が、変化する規制や消費者の要求に対応するため、環境に優しく高性能なソリューションを提供することで研究開発に資源を投入しており、主要企業はイノベーション、サステナビリティ、戦略的提携に注力しており、競争が非常に激しい市場です。

この市場は、サウジアラビア基礎産業公社、アクゾノーベル NV、コベストロ AG、ランクセス AG、BASF SE、ダウ・ケミカル、クラリアント AG、ソルベイ SA、クロダ・インターナショナル PLC、エボニック・インダストリーズ AG などの主要企業が競合する、競争の激しい市場です。

主要企業の製品および事業

サウジアラビア基礎産業公社 (SABIC)

化学製品、ポリマー、特殊製品のトップメーカーであり、自動車用添加剤製品市場にも参入しています。同社は、燃料の節約と排出ガスの削減を実現する、高性能熱可塑性プラスチックによる軽量化ソリューションに注力しています。自動車用途の耐久性、耐熱性、持続可能性を向上させる、さまざまな先進的なポリマー添加剤を取り揃えています。

SABIC は、次世代の電気自動車用材料と循環経済ソリューションの開発に多額の研究開発費を投じています。化学物質のリサイクルとバイオベースの素材に重点を置いたサステナビリティを最優先事項としています。グローバルな事業展開と戦略的パートナーシップにより、自動車業界における地位を固めています。

Akzo Nobel NV

オランダの多国籍化学企業で、塗料およびコーティング剤に重点を置いており、自動車分野向けの高性能添加剤も取り扱っています。同社が提供する自動車用コーティング剤は、耐久性、耐食性に優れ、自動車の外装および内装に美しさを与えます。また、厳しい環境規制に対応した低 VOC コーティング剤や水性コーティング剤などの持続可能なソリューションも提供しています。

最先端の添加剤技術により、耐傷性、UV 安定性、熱保護性を高め、車両の表面を長持ちさせます。ヨーロッパ、北米、アジアで強力な事業展開を行い、自動車メーカーと提携して、効率と持続可能性を高めるコーティング剤を設計しています。

コベストロ AG

Covestro AG は、ポリカーボネート、ポリウレタンコーティング、特殊添加剤など、自動車産業向けの革新的な素材を提供する、世界的な高機能ポリマーのリーディングカンパニーです。同社の軽量素材は、燃費効率と車両性能の向上に貢献し、電気自動車や持続可能なモビリティへの移行に対応しています。

同社の接着剤およびコーティング剤は、外装部品および内装部品の耐久性、耐衝撃性、UV 保護性能を向上させます。また、自動車産業における循環型経済の実践を推進するため、リサイクル素材およびバイオベース素材にも投資しています。自動車メーカーとの戦略的パートナーシップにより、環境フットプリントを最小限に抑えながら、車両の効率、安全性、デザインを向上させる次世代ソリューションを開発しています。

LANXESS AG

LANXESS AG は、自動車業界向けの高性能添加剤、潤滑剤、ポリマーソリューションのリーディングサプライヤーであるドイツの特殊化学企業です。同社の製品は、車両の性能、安全性、持続可能性を向上させるゴム添加剤、難燃剤、可塑剤で構成されています。

電気自動車のバッテリーハウジング用の軽量熱可塑性プラスチックおよび難燃性材料を供給し、e-モビリティを専門としています。また、エンジン効率と寿命を向上させる燃料および潤滑油添加剤も供給しており、強力な研究開発力を生かして、バイオベースの代替品や循環経済ソリューションを開発しています。グローバルな事業展開と持続可能なイノベーションへの注力により、自動車材料のイノベーションに大きく貢献しています。

市場の見通し

自動車用添加剤市場は、自動車の燃費効率、耐久性、持続可能性の高まりにより、需要が拡大しています。環境規制の強化により、メーカーは、エンジン効率の向上、摩耗の低減、材料寿命の延長を実現する、低排出、高性能の添加剤を求められています。

電気自動車への移行により、軽量材料、熱管理ソリューション、バッテリー保護添加剤のイノベーションが加速しています。企業は、循環型経済を推進するために、バイオベースの再生可能材料への投資を進めています。

産業におけるナノテクノロジー、スマートコーティング剤、高性能ポリマーの進歩は、自動車の性能、安全性、持続可能性を向上させる新しいソリューションを提供することで、力強く前進しています。

自動車用添加剤市場のセグメント化

- プラスチック添加剤別:

- 可塑剤

- 傷防止剤

- 安定剤

- 酸化防止剤

- その他

- ポリマーの種類別:

- ポリプロピレン(PP

- ポリウレタン(PUR

- ポリ塩化ビニル(PVC)

- アクリロニトリル ブタジエン スチレン(ABS)

- 車両の種類別:

- コンパクト乗用車

- 中型乗用車

- 高級乗用車

- 高級乗用車

- 小型商用車

- 大型商用車

- その他

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- プラスチック添加剤別

- ポリマーの種類別

- 用途別

- 車両の種類別

- プラスチック添加剤別

- 可塑剤

- 傷防止剤

- 安定剤

- 酸化防止剤

- その他

- ポリマーの種類別

- ポリプロピレン(PP

- ポリウレタン(PUR

- ポリ塩化ビニル(PVC

- アクリロニトリルブタジエンスチレン(ABS

- 用途別

- 外装

- 内装

- ボンネット

- 電子・電気

- 車両タイプ別

- コンパクト乗用車

- 中型乗用車

- 高級乗用車

- 高級乗用車

- 小型商用車

- 大型商用車

- 地域別

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 2020年から2024年の北米販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年のラテンアメリカ販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの販売分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東ヨーロッパの 2020 年から 2024 年までの販売分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のプラスチック添加剤、ポリマーの種類、用途、および車両の種類別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Saudi Basic Industries Corp

- Akzo Nobel NV

- Covestro AG

- LANXESS AG

- BASF SE

- The Dow Chemical Company

- Clariant AG

- Solvay SA

- Croda International PLC

- Evonik Industries AG

| ※参考情報 自動車用添加剤は、内燃機関や自動車の各種システムにおいて性能を向上させるために使われる特殊な化学物質です。これらの添加剤は、エンジンオイルや燃料、冷却液、ブレーキ液などに加えられることが多く、様々な目的で使用されます。自動車の性能向上や寿命の延長、環境への配慮など、多方面にわたる重要な役割を果たしています。 添加剤の種類としては、まずデトリタント剤があります。これは、エンジン内部の汚れを除去することを目的としたもので、エンジンの洗浄状況を改善します。特に、カーボンやバーニングオイルの蓄積を防ぐために、定期的な使用が推奨されます。 次に、潤滑剤があります。潤滑剤は、摩擦を減少させるために使用され、エンジンやトランスミッションなどの摩耗を軽減する効果があります。摩耗が少なくなることで、エンジンの効率が向上し、燃費改善にもつながるのです。 また、抗酸化剤も重要です。エンジンオイルや燃料が高温にさらされると酸化が進むため、抗酸化剤を加えることで、オイルや燃料の劣化を防ぎ、エンジンの寿命を延ばす役割を果たします。特に、長距離運転や高温条件下での使用が多い車両には欠かせない存在です。 さらに、燃料添加剤もあります。燃料添加剤は、主に燃焼効率を向上させるために使われます。これにより、燃費の向上や排出ガスのクリーン化が図られ、環境保護への寄与も期待できます。特に、最近ではクリーンディーゼル技術が進化しており、燃料添加剤が重要な役割を担っています。 防錆剤も重要な添加剤の一種です。燃料タンクや燃料ライン、エンジン内部など、金属部分が酸化や錆びるのを防ぐために使用され、これにより車両の耐久性を高めることができます。特に、海沿いなどの塩分の多い環境下では、防錆対策が重要です。 用途においては、添加剤は日常のメンテナンスに大きく寄与します。エンジンオイル交換の際に添加剤を加えることで、エンジンの性能を最大限に引き出すことが可能です。また、燃料添加剤は、長期的に見た場合、燃費を改善し、エンジンが正常に動作するのを助けるため、経済的なメリットもあります。 最近の自動車技術の進化に伴い、エンジンはより高性能化している一方で、厳しい排出ガス規制にも直面しています。そのため、添加剤は技術の進歩に対応した新しい製品が次々と開発されています。これにより、車両の性能を向上させ、環境への影響を最小限に抑えることが可能になっています。 自動車用添加剤には様々な種類と機能があり、それぞれ異なる目的や効果を持っています。また、これらの添加剤は、単独で使用されることもあれば、複数の添加剤を組み合わせて使用することもあります。例えば、デトリタント剤と潤滑剤を併用することで、エンジン内部をクリーンに保ちながら摩擦を最小限に抑える効果があります。 今後、自動車業界では環境問題への対応がますます重要になるでしょう。電気自動車やハイブリッド車の普及が進んでいる中でも、内燃機関を使用する車両においては、自動車用添加剤の役割は依然として重要です。特に、効率的なエネルギー利用や排出ガス削減をサポートするための新しい技術が求められています。 自動車用添加剤は、単なる化学物質ではなく、車両のパフォーマンスを向上させるための重要な技術といえるでしょう。今後もさまざまな革新が期待される中で、車両の信頼性や環境への配慮を支える存在として、ますますその価値が見直されていくでしょう。 |