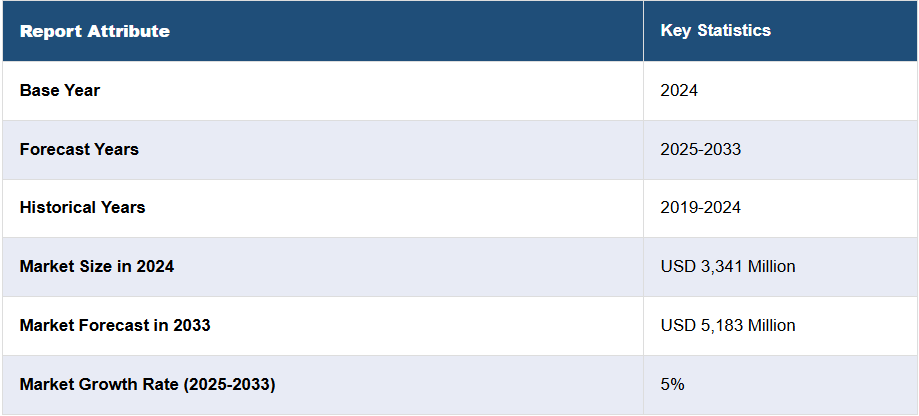

日本の電池材料市場の動向:

日本の環境持続性への取り組みは、電気自動車(EV)市場の拡大を後押しし、エネルギー密度と寿命を向上させた先進的な電池材料の需要を生み出しており、これが市場成長の主な要因となっています。さらに、材料科学および工学における日本の豊富な専門知識は、電極材料、電解質、セパレータの分野における大きな革新をもたらし、電池の性能と効率を向上させ、市場成長を後押ししています。さらに、政府の厳しい規制や環境問題への意識の高まりにより、環境に優しくリサイクル可能な電池材料などのグリーンエネルギー貯蔵ソリューションへの移行が進んでおり、市場拡大の好材料となっています。これと相まって、世界的な再生可能エネルギー源の推進により、エネルギー貯蔵システムの需要がさらに高まり、エネルギーを効率的に貯蔵・放出できる先進的な電池材料の市場が拡大しています。同時に、イノベーションと長寿命バッテリーの需要拡大に牽引され、家電分野が急成長していることから、最先端のバッテリー材料への投資が活発化しており、市場の成長を強化しています。さらに、日本は災害対策に重点を置いているため、住宅および産業分野におけるエネルギー貯蔵市場の成長が見込まれ、信頼性が高く高性能なバッテリー材料の需要が高まっており、市場の成長に貢献しています。さらに、高齢化と医療機器の需要の急増、および学術界、産業界、政府機関間の広範な連携により、医療用途向けの小型で長寿命の電池材料の研究開発(R&D)が推進され、市場の成長が促進されています。これとは別に、日本の宇宙産業の活況も、衛星や宇宙探査用の堅牢で軽量な電池材料の需要を後押しする、もう一つの重要な成長要因となっています。

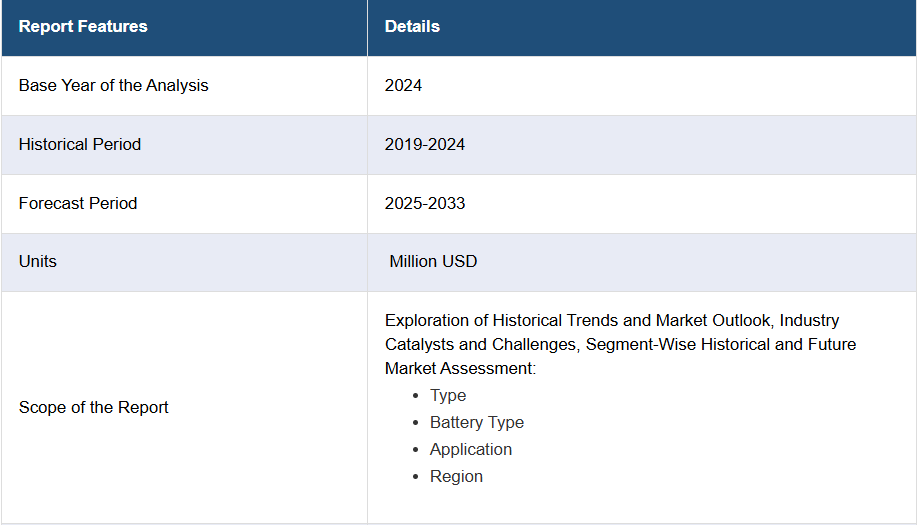

日本の電池材料市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025年から2033年までの国別予測を提供しています。当社のレポートでは、市場を種類、電池の種類、用途別に分類しています。

種類別洞察:

- カソード

- アノード

- 電解質

- セパレーター

- その他

このレポートでは、種類別の市場の詳細な分析と分類を行っています。このカソード、アノード、電解質、セパレーターなどです。

電池の種類に関する洞察:

- リチウムイオン

- 鉛酸

- その他

このレポートでは、電池の種類別の市場の詳細な分析と分類も掲載しています。これには、リチウムイオン、鉛酸などが含まれます。

用途別洞察:

- 自動車産業

- 家電

- エレクトロニクス産業

- その他

このレポートでは、用途別の市場の詳細な分析と分析を提供しています。これには、自動車産業、家電、エレクトロニクス産業などが含まれます。

競争環境

市場調査レポートでは、競争環境の包括的な分析も提供しています。市場構造、主要企業の位置付け、トップの勝利戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の電池材料市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の電池材料市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の電池材料市場 – 種類別

6.1 カソード

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 アノード

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 電解質

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 セパレーター

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 その他

6.5.1 市場動向(2019年~2024年

6.5.2 市場予測(2025年~2033年

7 日本の電池材料市場 – 電池の種類別

7.1 リチウムイオン

7.1.1 概要

7.1.2 市場動向(2019年~2024年

7.1.3 市場予測(2025-2033

7.2 鉛蓄電池

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 その他

7.3.1 過去および現在の市場動向(2019-2024

7.3.2 市場予測(2025-2033

8 日本の電池材料市場 – 用途別内訳

8.1 自動車産業

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 家電

8.2.1 概要

8.2.2 市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 エレクトロニクス産業

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向(2019-2024)

8.4.2 市場予測(2025-2033)

9 日本の電池材料市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 種類別市場内訳

9.1.4 電池の種類別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 種類別市場

9.2.4 電池の種類別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 種類別市場

9.3.4 バッテリータイプ別市場

9.3.5 用途別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 種類別市場分析

9.4.4 電池の種類別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 種類別市場

9.5.4 バッテリータイプ別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 種類別市場

9.6.4 バッテリータイプ別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 種類別市場

9.7.4 バッテリータイプ別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 種類別市場

9.8.4 電池の種類別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の電池材料市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 当社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 当社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 ビジネス戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 ビジネス概要

11.5.2 製品ポートフォリオ

11.5.3 ビジネス戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

これは目次例であるため、会社名は記載されていません。完全なリストは報告書に記載されています。

12 日本の電池材料市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 電池材料は、電池の性能、効率、寿命、コストに大きく影響する重要な要素です。電池は、電気エネルギーを化学エネルギーとして蓄え、必要に応じて再び電気エネルギーに変換して使用するデバイスです。これらのデバイスは、携帯電話やノートパソコン、電気自動車、再生可能エネルギーの蓄電システムなど、様々な応用があります。 電池材料は大きく分けて、正極材、負極材、電解質、セパレーターおよび外装材料に分類されます。正極材は、電池の充電時にリチウムイオンが移動する際の受け皿となる材料です。リチウムイオン電池では、コバルト、ニッケル、マンガン等を含む化合物が一般的に使用されます。負極材は、充電時にリチウムイオンを吸収し、放電時にそれを放出する役割を持っています。最も一般的な負極材はグラファイトですが、シリコンやリチウム金属も研究されています。 電解質は、正極と負極との間でイオンを移動させる役割を果たします。リチウムイオン電池においては、リチウム塩が溶解した有機溶媒が使用されることが多く、これはイオン伝導性が高く、電池の効率を向上させます。セパレーターは、正極と負極を物理的に分離し、ショートを防ぐための材料です。通常はポリプロピレンやポリエチレンの薄膜が使われます。最後に、外装材料は電池全体を保護し、環境からの要因(湿気や衝撃など)から守る役割を担っています。 電池材料には多くの種類があり、それぞれ異なる特性を持っています。例えば、リチウムイオン電池においては、ニッケルマンガンコバルト(NMC)やリチウム鉄リン酸(LFP)などが代表的な正極材です。NMCは高エネルギー密度と長寿命を持ち、主に電気自動車に使われています。一方、LFPは安定性が高く、安全性が求められる用途に適しています。 負極材に関しては、グラファイトが現在の主流ですが、シリコン系の材料も注目されています。シリコンは理論的な容量が高く、より多くのリチウムイオンを蓄えることができますが、充放電サイクルの中での膨張と収縮により、構造的な問題が発生することがあります。このため、研究者たちはシリコンと他の材料を組み合わせたハイブリッド材料の開発を進めています。 電池材料の用途は幅広く、特にリチウムイオン電池は現代のモバイルデバイスや電気自動車に不可欠です。これに加えて、エネルギー貯蔵技術の進化により、再生可能エネルギーの存続的な利用が可能になります。たとえば、太陽光や風力によって生成された電力を蓄えるために使用されるバッテリーシステムは、国家のエネルギー戦略において重要な役割を果たしています。 さらに、先進的な技術としては、全固体電池が注目されています。全固体電池は、液体の電解質を固体に置き換えることで、より高いエネルギー密度と安全性を提供します。この技術は、火災のリスクを低減し、寿命を延ばす可能性があります。多くの企業や研究機関がこの分野での研究を進めており、次世代の電池技術として期待されています。 また、ナノテクノロジーを利用した電池材料の開発も進んでいます。ナノスケールでの材料設計により、電極の比表面積が増大し、より効率的にイオンを受け渡すことが可能となります。これにより、充放電速度が向上し、電池の全体的な性能が向上します。 電池材料の持続可能性への取り組みも重要です。リサイクル技術の開発によって、使用済みの電池から貴重な金属を回収し、新しい電池材料として再利用することが可能になります。これにより、資源の枯渇を防ぎ、環境への影響を軽減することが期待されています。 電池材料は、電池の性能や安全性に直接影響を与えるため、その研究開発は今後も進むでしょう。特に、持続可能性やコストの観点から、より良い性能を持つ材料が求められ、革新が続くでしょう。電池材料の進化は、未来のエネルギー社会において欠かせない要素であると言えます。 |