トレーラーターミナルトラクター市場の推進要因は何ですか?

トレーラーターミナルトラクター市場は、世界的な貿易の成長、コンテナ港の需要の増加、e コマースおよび物流セクターの進歩という 3 つの主要要因により、大きな押し上げを受けています。サプライチェーンの複雑化により、ターミナル、倉庫、配送センターでトレーラーを適切に移動する必要性が高まっており、ターミナルトラクターの需要が増加しています。新しい自動化システムおよび電気システムは、電気および自律型ソリューションを統合することで、組織が労働問題や排出ガス規制に対応するのに役立つため、市場の拡大を推進しています。

物流会社は、政府の炭素規制によりディーゼルユニットの交換が義務付けられているため、電気ターミナルトラクターへの切り替えを進めています。新興国における港湾インフラの開発と、スマート物流技術への投資が、市場の拡大を後押ししています。

ターミナルトラクターは、標準的なトラックに比べ、運用効率が高く、ターンアラウンドタイムが短く、メンテナンス費用も削減できるため、産業施設やインターモーダルヤードで引き続き需要が拡大しています。この傾向により、ターミナルトラクターは、産業施設、インターモーダルヤード、内陸輸送ハブで世界的に人気が高まっています。

トレーラーターミナルトラクター市場の地域別動向は?

トレーラーターミナルトラクター市場は、先進的な物流インフラと効率的なインターモーダル輸送システム、製造分野におけるリーダーシップにより、北米地域が大きなシェアを占めています。米国およびカナダのターミナルでは、排出ガス規制の強化や労働力問題により、電気式および自動運転式のターミナルトラクターの採用率が上昇しています。

欧州のトレーラーターミナルトラクター市場は、ドイツ、オランダ、ベルギーが特に優先課題としている、持続可能性に関する規制、港湾の自動化、環境持続可能性プログラムの拡大に後押しされています。

アジア太平洋地域は、中国、インド、東南アジア諸国における急速な産業の拡大と港湾活動の増加、および物流施設への大規模な投資により、最も急速な市場拡大を見せています。この地域では、e コマースの成長と製造業の輸出拡大に伴い、需要が拡大しています。

ラテンアメリカの市場は依然として小規模ですが、特にブラジルとメキシコにおける港湾の近代化の進展と国際貿易の拡大により、成長の兆しが見られます。

トレーラーターミナルトラクター市場の課題と抑制要因は何ですか?

トレーラーターミナルトラクター市場は成長を続けていますが、さまざまな課題と抑制要因に直面しています。中小規模の物流事業者は、初期購入費用が高いため、電気式および自動運転のターミナルトラクターの導入が困難です。

電気自動車の導入は、充電インフラが限られており、走行距離が短いことから、依然として制限されています。既存のターミナルを自動化するために改造するには、通常、多額の投資と業務の中断が必要となります。

開発の導入は、特に発展途上市場において地域間で安全および環境に関する規制が統一されていないことから、遅れています。複雑な技術を駆使してユニットの管理および修理を行う訓練を受けた労働者が不足しているため、その運用能力は最大限に発揮されていません。

原材料の価格不安定、電子部品やバッテリーのサプライチェーンの混乱は、生産スケジュールと運用コストの両方に影響を与えています。主要地域は景気減速と貿易の不確実性に直面しているため、短期的な投資制限と新施設の開発により、ターミナルトラクターの市場成長とインフラの拡大は制限されています。

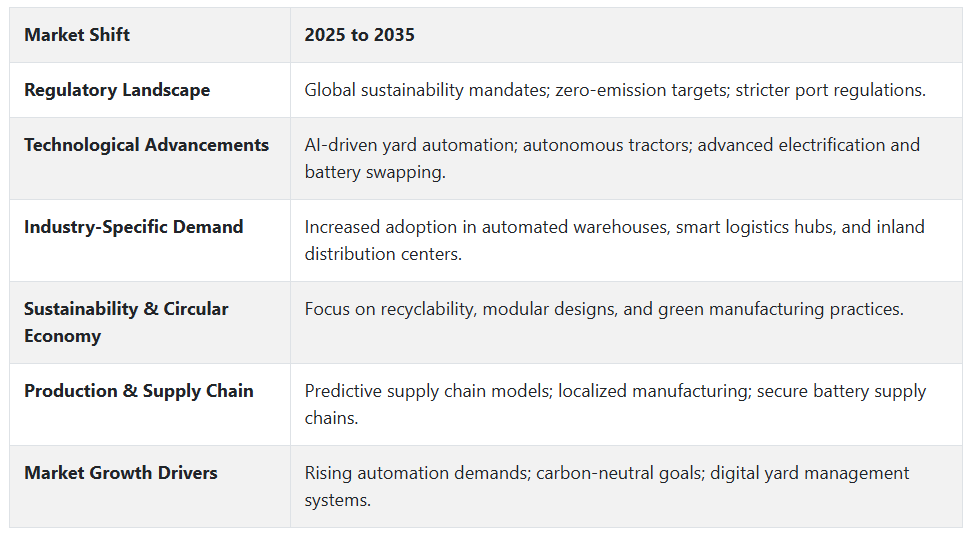

トレーラーターミナルトラクター市場の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

トレーラーターミナルトラクター市場は、パンデミックからの回復に伴う海外貿易の拡大とECの急増、プレミアム立地における物流センターインフラ開発により、2020年から2024年にかけて継続的な拡大を記録しました。

北米および欧州の当局が環境規制を強化したため、市場は電気および低排出ガストラクターへと移行しましたが、アジア太平洋諸国では、港湾の成長と産業の発展により、新技術の採用が進みました。

2025年から2035年にかけて、市場は大きな変化を経験するでしょう。規制要件に加え、業務効率の向上により、自動化とともに電動化が広く採用され、スマートヤードソリューションも普及するでしょう。

AI を搭載した車両管理システムと組み合わせたリアルタイムのヤードモニタリングが、今後の市場変革期において中心的な役割を果たすでしょう。製造企業は、モジュール式の部品を使用し、完全にリサイクル可能な、より長寿命の車両を製造するために、サステナビリティの実践と循環経済原則を取り入れる必要があります。

トレーラーターミナルトラクター市場は、世界的なサステナビリティへの適応に加え、自動化プロセスと電気技術の進展により、2025年から2035年にかけて飛躍的な拡大が見込まれます。政府および規制機関は、排出ガス規制の強化を継続しており、排出ガスゼロの電気自動車への転換が急速に進んでいます。

港湾施設や物流インフラでは、AI 機能を備えた AI ベースの自律システムを採用し、ヤードの運用を改善しながら、全体的な支出を削減しています。市場拡大は、バッテリー交換インフラ、スマートフリートモニタリングシステム、およびモジュール式車両設計の開発により、さらに後押しされるでしょう。

E コマース物流センターおよび国際貿易活動の拡大計画と、新たな物流インフラの開発が、市場需要を支えます。サプライチェーンにおけるデジタル化および炭素削減の傾向により、ターミナルトラクターは、先進的な持続可能な物流ネットワークの不可欠な要素へと変化します。

国別見通し

米国

高い物流需要と港湾の自動化、e コマースの成長が、米国のトレーラーターミナルトラクター市場を牽引しています。海外および国内輸送業務は、その日常業務においてターミナルトラクターに大きく依存しています。新しい内陸物流施設、コンテナの流通量の増加、貨物取扱施設の改善により、市場は拡大しています。

低排出ガス輸送を推進し、電気およびハイブリッドターミナルトラクターの導入を奨励する 2 つの主要な規制により、市場は拡大しています。インフラ投資および雇用法(IIJA)は、港湾の開発と車両群の電動化に資金を投入しています。

モデルメーカーは、持続可能性の目標を達成するために、自動運転車や排出ガスのない製品の研究に専念しています。物流業務の効率化と労働力不足により、自動化および車両群の最適化技術が定着し始めています。米国市場は、デジタル物流ソリューションと環境基準、および老朽化した車両の置き換えニーズの高まりを背景に、着実な成長を見せています。

中国

中国のフォイルトレーラーターミナルトラクター市場も成長軌道をたどっており、その成長は同国の主要な港湾運営、輸出主導型経済、ビッグデータを活用したスマート物流の改革に起因しています。世界最大の貿易国である中国の港湾ターミナル(上海、寧波・舟山、深センなど)は、ターミナルトラクターの大量需要を生み出しています。

新エネルギー車(NEV)政策に後押しされた、中国政府が支援するクリーンエネルギー車(CEV)市場は、電気およびハイブリッドのヤードトラクターの統合を推進しています。自動運転車および 5G 対応港湾運営への技術投資は、ターミナル物流を変革しています。スマート港湾および物流パークのための、コスト効率に優れ、持続可能な、自国発のイノベーション。

中国は、重量物の輸送の脱炭素化に注力しており、代替燃料のターミナルトラクターへの関心は引き続き高まるでしょう。AI、IoT、リアルタイムの車両監視ソリューションの利用は、生産性とコンプライアンスの効率化に貢献しています。トレーラーターミナルトラクター市場は、中国の産業の自動化およびグリーン輸送開発政策に合致する、デジタル港湾およびグリーン貨物輸送システムへの移行により、中国で成長が見込まれています。

日本

日本のターミナル用トレーラートラクター市場は、精密に設計された物流、土地効率の高い港湾インフラ、自動化と持続可能性との緊密な統合が特徴です。東京、横浜、大阪などの主要国際港は、高い効率で運営されており、スペースが限られているコンテナの取り扱いにターミナルトラクターが求められています。

ターミナルトラクターメーカーは、2050 年までのカーボンニュートラル推進と、政府補助金や港湾近代化プログラムに後押しされ、電気自動車やハイブリッド車への移行を進めています。また、日本の自動車および電子機器輸出産業も、信頼性が高く高性能なヤードトラクターの需要を牽引しています。現地メーカーは、安全および運転支援システムを搭載した、小型で効率的なモデルに注力しています。

一部のスマートポートプロジェクトでは、半自動ターミナルトラクターを含む半自動運転が試験的に導入されています。課題。物流業界における労働力不足が深刻な問題となり、自動化およびコネクテッドソリューションの必要性がますます高まっています。日本のターミナルトラクター市場は、効果的な収集システムとインテリジェントな車両群を備えた、革新的で実用的な省エネ・低排出ガス車両により、緩やかながらも質の高い成長で知られています。

カテゴリー別分析

50 トン以下 – 積載量別

50 トン未満の積載量を持つターミナルトラクターは、港湾エリア、物流エリア、倉庫での基本的な業務用に設計されています。この車両は、優れた機動性を発揮し、燃料費を削減するため、短距離でのトレーラーの移動が必要な状況において最適な性能を発揮します。

最大吊り上げ重量が軽いため、タイヤやサスペンションの摩耗が少なく、所有コストの削減にも貢献します。E コマースの急成長と物流センターにおけるコンテナの迅速な物流の緊急のニーズが、市場需要の主な推進要因となっています。

これらのユニットの低い購入価格は、新規設備が必要なフリートオペレーターにとって、開発途上地域において魅力的な選択肢を提供しています。重量容量の制限により、これらの車両は大規模な港湾ターミナルでの運用には適していません。

数多くの環境規制とフリート技術の革新が、メーカーにハイブリッドまたは電気式モデルの開発を促しており、短距離配送と港湾周辺貨物輸送の両方に適した選択肢となっています。

多軸 – 軸数別

多軸トレーラーターミナル牽引車は、大量牽引と重荷重での安定性を重視して設計されています。工業地帯、インターモーダルヤード、コンテナターミナルでは、大型トレーラーやマルチトレーラーユニットが一般的に使用されており、さまざまな構成が一般的です。車軸数が多いほど重量が分散されるため、道路の摩耗が少なく、車両の機能も向上します。

メガシップのコンテナ輸送量の増加に伴い、より堅牢で耐久性に優れたターミナル設備が必要となり、多軸ユニットの需要が高まっています。このような車両は、特に交通量の多い物流ルートにおけるインフラの近代化プログラムにも対応しています。

多軸トラクターは、高度なテレマティクスシステム、荷重センサー、多軸の組み合わせをナビゲートする半自動運転システムなどを搭載した洗練された車両へと進化しており、高負荷条件と積極的な利用効率を両立する、有望な市場イベントとなっています。

港湾 – 最終ユーザー別

港湾ターミナル用トラクターは、トレーラーの迅速な連結・切り離しにより、シームレスな作業の流れと船舶の回送時間の短縮を実現することで知られています。世界的な貿易の拡大、コンテナ化、港湾の自動化の進展が、この需要の主な要因となっています。

地上で使用されるトラクターの多くは、短距離のリングで稼働し、優れた回転率を持つ強力なディーゼルエンジンまたはハイブリッドエンジンを搭載しています。さらに、港湾は、自動運転や遠隔車両管理など、多くの新技術を早期に採用しており、これらの技術は、性能を最大限に高め、人為的ミスを最小限に抑えるために、ターミナルトラクターに組み込まれています。

さらに、沿岸地域では、グリーンポートイニシアチブに対応するため、排出量を削減するために、港湾の電気自動車およびハイブリッド車への移行を求める環境当局からの圧力が高まっています。スマート港湾インフラが世界的に拡大する中、インテリジェントでコネクテッドなターミナルトラクターの需要は大幅に増加すると予想されます。

競合分析

トレーラーターミナルトラクター市場における競争圧力は、絶え間ない技術開発と、サステナビリティ目標および物流システム内の変革から生じています。メーカーは、環境規制への準拠と所有コストの削減を実現するため、自動運転システムや効率的な燃料管理とともに、EV に注力しています。ターミナルトラクター市場は、流通センターとともに、主に大量輸送を行う港湾向けに、自動運転および半自動運転システムに重点を置いた方向へと変化しています。

メーカーは、購入後のサービス、ソリューションのカスタマイズ、リモートモニタリング機能を備えたテレマティクスサービスなどのデジタルコンポーネントの製品への統合により、自社製品の差別化を図っています。現地メーカーは、現地のインフラ要件に合わせた手頃な価格の港湾ソリューションにより、市場での存在感を拡大しています。港湾およびヤードの運用機器と、スマート物流への適応能力が、この産業における主要な競争要因となっています。

主要企業には、AB Volvo、Autocar LLC、BYD Company Limited、Capacity Trucks、CARGOTEC(Kalmar)、CVS Ferrari S.P.A.、Hoist Liftruck Mfg. LLC、Konecranes、MAFI Transport Systems GmbH、Orange EVなどが挙げられます。

主要企業の製品および事業

AB Volvo

AB Volvo は、高度な自動化とサステナビリティに重点を置いたイノベーションにより、トレーラーターミナルトラクター市場で大きな存在感を示すグローバル産業リーダーです。大型車両に関する数十年の専門知識を活用し、同社は、堅牢でインテリジェント、さらに自律性の高いヤードトラクターの製品ラインアップを設計しています。

港湾、物流センター、産業用ターミナルなどの高スループット環境での使用に最適です。主な差別化要因のひとつは、ゼロエミッションのヤード業務に対する世界的な需要の高まりに合わせて、コネクテッドフリート、リモート操作、ゼロエミッションのドライブトレインなどの技術に投資していることです。

ボルボは、パートナーシップと自社研究開発を通じて、安全性と生産性を向上させる自律走行型電気ヤードトラックの開発にも取り組んでいます。モジュール式設計アプローチにより、地域や規制要件に応じた柔軟性を実現しています。

ボルボのグローバルなサービスとサポートネットワークは、大規模物流サプライヤーの事業継続性を保証します。スマートターミナルソリューションの需要が拡大する中、ボルボはイノベーション、信頼性、グローバルな展開力を組み合わせ、変化するターミナルトラクター市場における主要プレイヤーとしての地位を確立しています。

CARGOTEC’s

(カルマー)

CARGOTEC のカルマー部門は、ターミナルトラクタトレーラーをはじめとするターミナルオートメーションおよびコンテナハンドリング機器の大手サプライヤーです。カルマーは、世界でも最も忙しい港や物流センター向けに、オートメーションシステムとハイブリッド/電気駆動系を徹底的に統合した独自の製品を提供しています。

RoRo(ロールオン/ロールオフ)業務および産業用ヤード物流向けのカルマーターミナルトラクタは、クラス最高の快適性、安全性、デジタル接続性を実現しています。同社のSmartPortソリューションは、トラクターの性能とヤード管理システムを接続し、リアルタイムの意思決定とエネルギー効率の向上を可能にします。Kalmarは、北米のフリート向けに専用設計された全電気式Kalmar Ottawa T2Eヤードトラクターなど、多くのグリーンイノベーションの先駆者となっています。

Kalmarは、戦略的パートナーシップと内部イノベーションを通じて製品ポートフォリオを継続的に強化し、変化する環境・運用要件に対応しています。世界中に顧客を持つ同社は、港湾当局、物流大手、産業用倉庫運営会社など、幅広い顧客層を有しています。CARGOTEC のグローバルなサプライチェーンとサポートサービスに支えられたカルマーは、次世代のターミナル業務を知能化、排出ガス規制対応へと推進する上で、独自の優位性を発揮しています。

AutoCar LLC

米国を拠点とするメーカーで、ターミナルトラクターなど、カスタム設計の大型業務用車両を製造しています。また、最も過酷な産業および物流環境向けに車両を設計しています。オートカーは頑丈な耐久性で知られ、そのヤードトラックは高い稼働率、メンテナンスの容易さ、ドライバー中心の設計を重視するフリートオペレーターから好評です。

強固なフレーム構造、カスタマイズ可能な仕様オプション、フリート管理システムとの統合を特徴とし、オートカーACTシリーズターミナルトラクターは倉庫、配送センター、インターモーダルヤードなどで運用されています。主にディーゼルエンジン搭載モデルに重点を置いていますが、近年は、よりクリーンな運転手段への業界全体の移行を反映し、電動化対応に加え、代替燃料システムの導入にも取り組んでいます。社内のエンジニアリング能力により、パワートレインの微調整から人間工学に基づいた改良まで、顧客からの要望に応じた機能を迅速に提供することができます。

北米に深く根ざした事業基盤を持つオートカーは、クラス最高のディーラーおよびサービスネットワークにより、稼働率と設備 ROI を最大化する究極の価値提案を提供しています。Autocar は、従来の堅牢性と先進的なアップデートを融合することで、クリーンでスマートなターミナル業務への移行に備えて、忠実な市場シェアを維持しています。

最近の動向

- 2025年3月、カルマー・オタワは、カンザス州オタワの自社工場で完全に設計・製造した、同社3代目となる電気モデル「OT2 EV Electric Terminal Tractor」の販売を開始しました。OT2 EV は、ターミナル業務の効率と持続可能性を向上させます。

- 2024年10月、ボルボ・グループとダイムラー・トラックは、大型車両用のソフトウェア定義車両プラットフォームの開発を目的とした 50/50 の合弁会社を設立する拘束力のある契約を締結しました。スウェーデンのイェーテボリに本社を置く新会社は、アプリケーションに依存せず、他の商用車メーカーも利用可能な、汎用性の高いトラック用オペレーティングシステムを開発し、業界標準の確立を目指しています。

Fact.MR は、最近発表したレポートで、各地域におけるトレーラーターミナルトラクター市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

トレーラーターミナルトラクター市場のセグメント化

- トン数別:

- 50 トン未満

- 50~100 トン

- 100 トン以上

- 車軸数別:

- 単軸

- 多軸

- エンドユーザー別:

- 港

- 産業

- 技術別:

- 手動

- 半自動

- 自動

- 燃料の種類別:

- ディーゼル/ガソリン

- HEV

- BEV

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- トン数

- 車軸数

- エンドユーザー

- 技術

- 燃料の種類

- トン数別

- 50トン以下

- 50~100トン

- 100 トン以上

- 車軸数

- 単軸

- 多軸

- エンドユーザー

- 港湾

- 産業

- 技術

- 手動

- 半自動

- 自動

- 燃料の種類

- ディーゼル/ガソリン

- HEV

- BEV

- 地域

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米の販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のトン数、車軸数、エンドユーザー、技術、および燃料の種類別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- AB Volvo

- Autocar LLC

- BYD Company Limited

- Capacity Trucks

- CARGOTEC (Kalmar)

- CVS Ferrari S.P.A.

- Hoist Liftruck Mfg. LLC

- Konecranes

- MAFI Transport Systems GmbH

- Orange EV

| ※参考情報 トレーラー式ターミナルトラクターは、主に貨物ターミナルやコンテナヤードなどで使用される専用の牽引車両です。この車両は、コンテナやトレーラーを効率的に輸送するために設計されており、一般的には比較的小型で、高い機動性を持っています。ターミナルトラクターは、特に都市部や狭い施設内での運用に適しています。 トレーラー式ターミナルトラクターの種類には、主に二つのタイプがあります。一つは「ディーゼル式」というタイプで、エンジンはディーゼル燃料を使用しています。このタイプは、長時間の連続運転に向いており、燃費が比較的良いという特徴があります。もう一つは「電動式」のターミナルトラクターです。電動式はバッテリーを搭載しており、環境負荷が少なく、静音性にも優れています。そのため、最近では環境意識の高まりから電動式の需要が増加しています。 トレーラー式ターミナルトラクターの主な用途は、コンテナの移動やそれに付随する作業です。例えば、港湾や物流センターでは、コンテナ船から陸上へ、また陸上からトラックへの転送をスムーズに行うために広く利用されています。さらに、カーゴターミナルや物流会社でも、トレーラーの積み下ろし作業や施設内での輸送に利用され、効率的な物流を支える重要な役割を果たしています。 このトラクターは、通常のトラックと比べて車両自体の重量が軽く設計されており、牽引能力に特化しています。これにより、コンテナやトレーラーを迅速に移動させることができ、作業の効率を高めることが可能です。また、ターミナルトラクターは、人間の操作による運転が一般的ですが、自動運転技術の導入が進むことで、さらに効率的な運用が期待されています。 トレーラー式ターミナルトラクターには、いくつかの関連技術があります。例えば、運転支援システムや自動化技術が挙げられます。これらの技術は、荷物の積載状況や障害物の検知、運行経路の最適化など、多様な情報を活用して、安全で効率的な運行をサポートします。また、トラクターの燃費向上を図るためのエンジン技術や、充電インフラの整備も、今後の発展において重要な要素となるでしょう。 さらに、安全性の向上も、この分野での重要な課題です。ターミナルトラクターは、密集した環境で多くの作業が行われるため、事故のリスクが存在します。そのため、運転者向けの教育や訓練が求められており、また車両に搭載されるセンサーやカメラによる安全対策が重要視されています。 環境への配慮から、ターミナルトラクターの電動化が進んでいる他、燃料効率の良いディーゼルエンジンの開発も進められています。特に都市部では、排出ガスの規制が厳しくなっており、低公害車両の需要が高まっています。これに伴い、クリーンエネルギーを使用したトレーラー式ターミナルトラクターの開発が進められており、持続可能な物流システムの実現に寄与しています。 トレーラー式ターミナルトラクターは、現代の物流業界において欠かせない存在であり、その役割はますます重要性を増しています。今後も新技術の導入が進む中で、より効率的で安全な物流の実現が期待されます。トレーラー式ターミナルトラクターは、未来の物流を支えるための基盤となるでしょう。 |