ビーガン、マクロビオティック、グルテンフリーなどのオーガニックや特殊食に対する需要の高まりも、この産業の成長を推進しています。グラノーラバー、焼き菓子、飲料、乳児用食品などに広く利用されており、製品の風味や食感を大きく変えることなく、マイルドな味と望ましい食感を付与します。

しかし、この業界にもいくつかの制限があります。砂糖やコーンシロップなどの従来型の甘味料に比べ、比較的高価です。この価格感応度の高さは、コスト重視の業界や価格競争の激しい大量生産の食品業界での用途を制限する要因となる可能性があります。

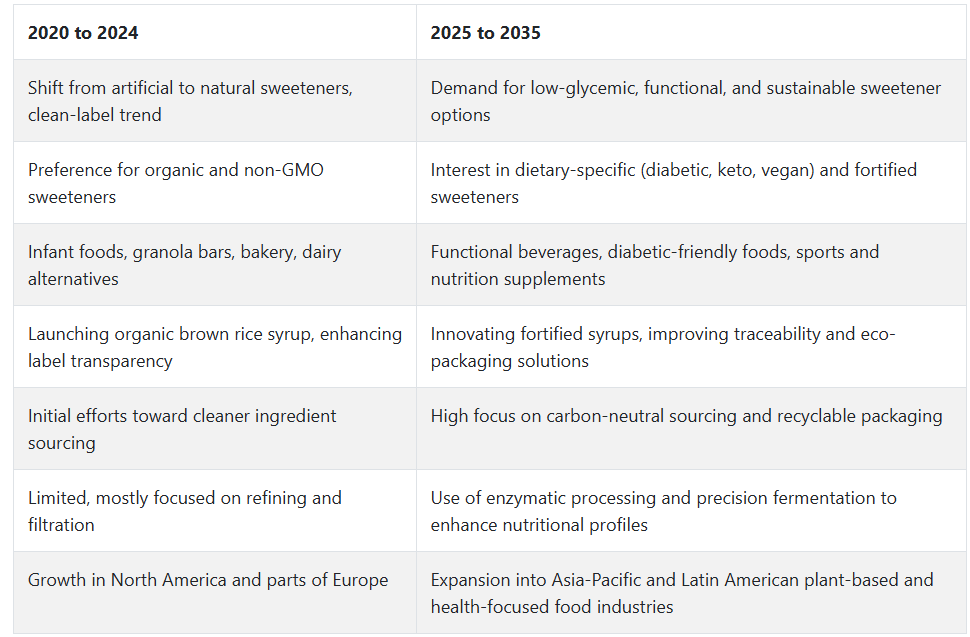

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、米シロップ市場は食品や飲料における天然甘味料の需要増加を背景に、安定した成長を遂げました。消費者の健康志向の高まりから、高果糖コーンシロップや人工甘味料の代替品として注目されるようになりました。

オーガニックやクリーンラベルセクターのブランドは、エネルギーバー、ベビーフード、ベーカリー製品などに玄米シロップを積極的に採用するようになりました。例えば、Lundberg Family Farms や Nature’s Path などの企業は、ラベルに敏感な消費者に対応するため、オーガニック製品ラインナップを拡充しました。GMO フリーやアレルギー対応製品の需要の高まりも、その採用をさらに後押ししています。

2025年から2035年にかけては、この産業は製品配合や機能性甘味料の革新へと軸足を移すものと予想されます。メーカーは、糖尿病患者向けの機能性食品カテゴリーをターゲットに、低血糖指数で栄養強化された製品を開発する可能性が高いです。

植物由来の製品やビーガン向け製品ラインの台頭も、これらの食事プロファイルにうまく適合するため、需要を牽引するでしょう。特に、サステナビリティが消費者の選択において譲れない要素となる中、環境に配慮した包装とトレーサビリティのある調達源が、業界の差別化要因となるでしょう。

セグメント別分析

原料別

2025年には、有機米シロップ市場は玄米シロップが62%のシェアを占め、白米シロップが38%を占める見通しです。精製糖や人工甘味料よりも、天然の植物由来の甘味料に対する消費者の嗜好の高まりが、この業界、特に有機食品およびクリーンラベル食品セグメントの成長の原動力となっています。

玄米糖は、抗酸化物質、食物繊維、ミネラルを豊富に含むため、このセグメントで最も人気のある製品であり、業界全体の 62% を占めています。主に、プロテインバー、オーガニックシリアル、乳児用粉ミルク、健康志向のベーカリー製品に使用されています。豊かなキャラメル風味と低果糖含有量により、健康志向の消費者や、糖尿病でより健康的な甘味料を探している人々に人気があります。

北米およびヨーロッパは、消費者の購買決定が主にクリーンラベル認証および持続可能な調達によって影響を受ける、需要が非常に高い産業です。米国やドイツなどの国々は、他の植物由来の乳製品代替品や機能性食品の配合に増加している有機玄米糖の主要消費国として台頭しています。

白米シロップは、その軽い風味と滑らかな食感が、多くの加工食品や飲料の高果糖コーンシロップの代替品として適していることから、業界全体の 38% を占め、勢いを増しています。このセグメントでの用途は、菓子、清涼飲料、ビーガン向けのベーキングなど、拡大しています。

主なサプライヤーには、非遺伝子組み換え、有機認証生産を支援する ADM、California Natural Products、Habib Rice Products などがあります。中国、日本、インドからなるアジア太平洋地域は、米を原料とする甘味料が食品加工で日常的に、かつ従来から利用されている、白米シロップの拠点となっています。

用途別

パンは、業界全体の約 20% を占める最大の用途です。米シロップは、パン、マフィン、クッキー、グラノーラバー、その他の多様な焼き菓子製造に用いられ、天然の結合剤、保湿剤、砂糖代替品としての特性を持っています。

玄米シロップは、豊かなキャラメルのような風味と低果糖含有量のため、糖尿病患者や健康志向の人々に最適です。この成分は、グルテンフリー、ビーガン、低血糖の焼き菓子で需要が高まっている、Nature『s Path、Bob』s Red Mill、Lundberg Family Farms ブランドのオーガニック製品に使用されています。北米とヨーロッパは、機能性食品やオーガニック食品の需要の高まりを背景に、この製品の主要産業となっています。

その他の主な用途は、業界全体の 18% を占める菓子類です。ヌガーやキャラメルコーティングを施したキャンディやノベルティ菓子に、滑らかな口当たり、保存性、まろやかな甘さを出すために使用されています。

そのため、Alter Eco、Clif Bar、Endangered Species Chocolate などのメーカーは、健康志向の消費者層の拡大を受けて、自社製品に有機米シロップを使用しています。このセグメントの急成長は、天然の植物由来の菓子製品が急速に普及しているアジア太平洋地域およびヨーロッパで見られます。

国別分析(2025 年から 2035 年)

米国

米国の米シロップ市場は、2025年から2035年にかけて5.2%の緩やかなCAGRで成長すると予想されています。この成長は、食品および飲料業界全体におけるクリーンラベル食品成分および天然甘味料の需要の増加によって促進されています。この製品は、高果糖コーンシロップの代替品として、エネルギーバー、焼き菓子、飲料などにますます使用されています。また、アレルゲンを含まない植物由来の代替品に対する消費者の需要も、この産業の成長を推進しています。

Cargill、Archer Daniels Midland Company、Ingredion Incorporated などの大手企業は、高純度の配合剤を製造するために、生産能力の拡大と研究開発への投資を増やしています。また、食品会社の合弁事業や、より健康的な低グリセミック指数甘味料への移行傾向がある機能性食品への使用も、この開発を後押ししています。

英国

イギリスの米シロップ市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)4.5%を達成すると予想されています。これは、消費者の健康意識の高まりと、有機食品や植物由来食品の消費傾向の増加が要因となっています。加工糖や人工甘味料の代替品として、ベーカリー製品や菓子類に利用されています。

Tate & Lyle や PureSweet などの業界大手企業は、倫理的な調達や持続可能性に対する消費者の関心の高まりに対応するため、製品開発と有機同等の製品の発売に注力しています。より健康的な食品の改革に対する政府の支援も、非精製砂糖代替品の使用を後押ししています。

フランス

フランスでは、2025年から2035年の間に、米シロップ市場は3.9%の緩やかなCAGRで成長すると予想されます。有機食品の成長と、クリーンラベルの原材料に対する消費者の需要が、この産業の着実な成長を推進しています。乳製品の代替用途が拡大し、健康効果のある飲料が特に成長しています。

この産業の成長を主導しているのは、欧州の食品安全指令に戦略を整合させ、健康食品店などの流通チャネルを通じて開発を推進している Syral や Roquette Frères などの企業です。製品の食感と甘さの強さの継続的な進化は、国際的な食品加工事業におけるフランスの産業の優位性をさらに強めています。

ドイツ

ドイツの米シロップ市場は、2025年から2035年にかけて4.1%のCAGRで拡大すると予想されています。精製糖の消費を削減したいという消費者の関心の高まりと、アレルゲンフリーおよびグルテンフリーの食品への関心の高まりが、この好調な成長傾向を後押ししています。また、ドイツ産業は、ベビーフード、朝食用シリアル、スプレッドなど、幅広い用途がある有機食品産業が確立されていることも追い風となっています。AGRANA や Nordzucker などの

これらの企業は、生産効率の向上と、甘さのレベルをカスタマイズできるシロップの開発に注力する、この業界のイノベーションリーダーです。より健康的な甘味料を使用して製品の再構成を計画しているベーカリーや乳製品メーカーとの提携が増えていることから、この業界の将来は引き続き楽観的です。

イタリア

イタリアの米シロップ市場は、2025年から2035年にかけて年平均成長率3.6%で成長すると予想されています。イタリアの食文化は、植物由来の食品や健康的な食品の需要が高まる方向に徐々に変化しており、デザート、ジェラート、天然スナックなどの業界に道を開いています。消費者の天然甘味料への需要の高まりが、食品全体の購入および再配合を後押ししています。

Cooperativa Agricola、Gino Girolomoni、Alce Nero などの大手業界企業は、有機代替品の普及に積極的に取り組んでいます。これらの企業は、製品開発と環境の持続可能性のトレンドを融合させ、健康食品店や専門食品店への流通を拡大することで、業界の認知度を高めています。

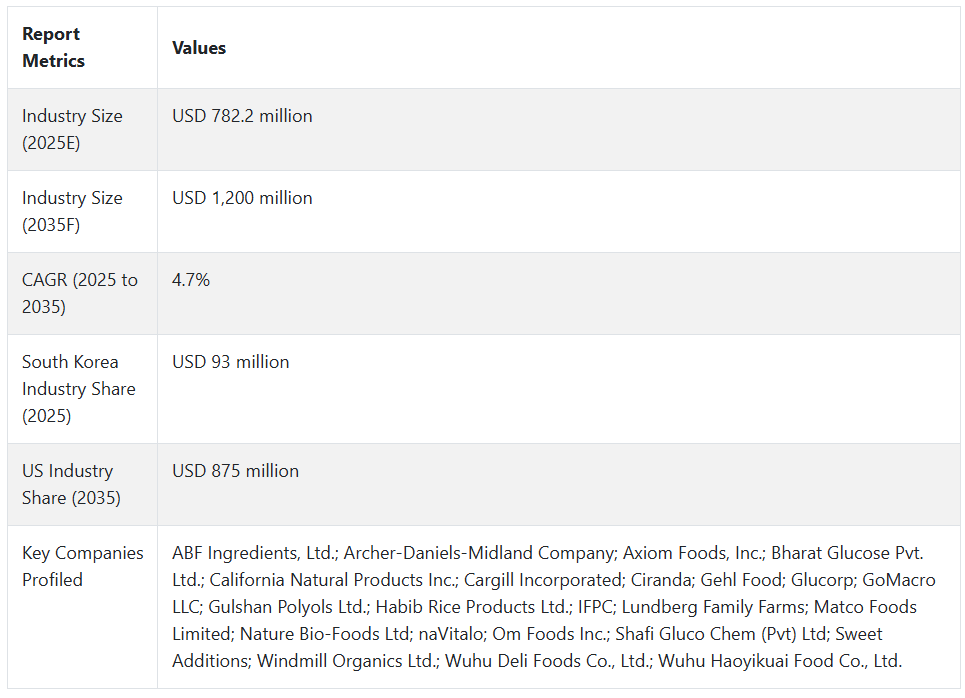

韓国

韓国の米シロップ市場は、2025年から2035年の間に5.8%のCAGRという堅調な成長が見込まれています。

米由来の甘味料の使用に関する歴史的な理解は、特に食品加工や飲料製造の新しい用途において、業界規模の成長に大きく貢献しています。クリーンラベルや低カロリーソリューションへの関心の高まりにより、加工食品、ベビーフード、機能性飲料での使用が拡大しています。CJ CheilJedang や Daesang Corporation などの業界大手企業は、生産の拡張性を高め、風味と栄養を最適化するための複合甘味料ブレンドの試験を実施しています。

また、人口動態によって需要が拡大している、地元で栽培され、最小限の加工しか施されていない甘味料に対する消費者の需要の高まりも、需要の持続要因となっています。

日本

日本は、2025年から2035年の間に米シロップ市場で4.3%のCAGRを達成する見通しです。従来型および天然の甘味料、特に米ベースの甘味料の需要が、引き続き主要な推進要因のひとつとなっています。健康志向の高まりとともに、従来の菓子、加工食品、食事代替飲料への用途も増加しています。

株式会社マルコメやミズカンホールディングスなどの企業は、製品の透明性の向上に投資し、有機および無添加のシロップの製品ラインアップを拡大しています。人口動態による食生活の傾向と機能性食品の革新により、国内および輸出志向の食品産業におけるこの製品の普及が進んでいます。

中国

中国は、2025年から2035年の期間に6.5%の強いCAGRで米シロップ市場をリードすると予測されます。都市化、可処分所得の増加、食生活の変化が、加工食品を通じて天然甘味料の需要を後押ししています。乳児用食品、お菓子、即食食品が急速に成長しています。

Shandong Tianmei や Lujian Biological などの大手事業者は、生産能力を増強し、高度な酵素加水分解技術を採用して高純度のシロップを生産しています。食品安全と栄養に関する政府の支援、および米シロップベースの製品の輸出促進により、中国は地域および世界の産業におけるリーダーとしての地位を固める見通しです。

オーストラリア

オーストラリア統計局は、2025年から2035年にかけてオーストラリアの米シロップ市場が4.7% 拡大すると予測しています。主な要因は、食事障害に対する健康意識の高まりと、それに伴う砂糖代替品の需要拡大です。また、植物由来でアレルゲンのない食材を使用した朝食用シリアル、プロテインバー、健康スナックなどの需要も増加しています。

Ricegrowers Limited(SunRice)などの国内生産者は、研究開発に投資し、製品のトレーサビリティと持続可能性を推進しています。また、輸入品も、特にオーガニックやグルテンフリーの製品を中心に、国内需要のギャップを埋めています。クリーンラベル食品に対する消費者の信頼が、この産業の成長を推進し、健康的な配合の製品を開発する新規参入者を引き付けています。

ニュージーランド

ニュージーランドは、2025年から2035年の間に米シロップ市場で4.2%のCAGR を占めると予測されています。この成長は、主に植物由来の文化の浸透と、食品および飲料の消費者の食事に対する健康とウェルネスのトレンドの急拡大によるものです。この産業は、子供向けスナック、オーガニックスプレッド、飲料などの健康的な甘味料として採用が進んでいます。

Ceres Organics や Naturally Organic などの企業は、持続可能な調達慣行を採用し、製品ポートフォリオを多様化することで、業界シェアを拡大しています。オーガニック食品認証プログラムへの準拠と、地元産で加工を最小限に抑えた食品に対する消費者の需要の高まりにより、小売および外食産業の流通チャネルでの受容性が拡大しています。

競争の見通し

業界のリーダーたちは、イノベーションの最前線に立っており、玄米シロップ、高麦芽糖品種、低 DE シロップなど、製品ラインナップの拡充を図っています。サステナビリティは依然として重要な課題であり、食品原料市場における B2B 要件の進化に対応するため、トレーサビリティのあるサプライチェーンや低炭素生産技術への投資が進んでいます。

戦略的提携や現地開発も競争を加速させています。北米には、先進的な食品加工工場があり、天然甘味料の需要が高まっています。アジア太平洋地域、特にインドと中国は、生産量と輸出量の増加に伴い台頭しています。こうした状況により、業界は多様化しつつも統合が進み、大手企業は垂直統合や有機原料の調達に動き出しています。

激しい競争にもかかわらず、新規および中堅企業は、乳児用栄養食品、ベジタリアンスナック、特殊食品向けの付加価値の高い配合で市場シェアを拡大しており、イノベーションに支えられた、高成長の機会のある活気ある産業を形成しています。

主要企業の概要

アーチャー・ダニエルズ・ミッドランド社 (17-19%)

クリーンラベルおよび乳児用栄養シロップに投資する ADM は、グローバルな製造能力と食材のイノベーションを活かし、さまざまな食品分野における需要の高まりに対応しています。

カーギル社 (14-16%)

カーギル社は、トレーサブルな調達と、飲料、スナック、栄養強化製品に焦点を当てた研究開発を通じて、この産業のグローバル展開を推進しています。

Lundberg Family Farms (8-10%)

農場から食卓まで一貫した生産体制で、有機米シロップのトップメーカーとして、北米の高級健康志向食品ブランドを支援し、ニッチな国際産業にも進出しています。

Shafi Gluco Chem(6~8

コスト効率に優れた輸出業者として、Shafi Gluco Chem は、食品、医薬品、栄養補助食品分野における液体および粉末のバルク製品の生産能力を強化しています。

Axiom Foods, Inc.(5~7

アレルギーに配慮した製品やビーガン向け製品ラインに特化した製品を提供し、植物由来およびスポーツ栄養製品の機能的価値を高めています。

その他の主要企業(合計30-40%)

- ABF Ingredients, Ltd.

- Bharat Glucose Pvt. Ltd.

- California Natural Products Inc.

- Ciranda

- Gehl Food

- Glucorp

- GoMacro LLC

- Gulshan Polyols Ltd.

- Habib Rice Products Ltd.

- IFPC

- Matco Foods Limited

- Nature Bio-Foods Ltd

- naVitalo

- Om Foods Inc.

- Sweet Additions

- Windmill Organics Ltd.

- Wuhu Deli Foods Co., Ltd.

- Wuhu Haoyikuai Food Co., Ltd.

主要市場プレイヤー

- ABF Ingredients, Ltd.

- Archer-Daniels-Midland Company

- Axiom Foods, Inc.

- Bharat Glucose Pvt. Ltd.

- California Natural Products Inc.

- Cargill Incorporated

- Ciranda

- Gehl Food

- Glucorp

- GoMacro LLC

- Gulshan Polyols Ltd.

- Habib Rice Products Ltd.

- IFPC

- Lundberg Family Farms

- Matco Foods Limited

- Nature Bio-Foods Ltd

- naVitalo

- Om Foods Inc.

- Shafi Gluco Chem (Pvt) Ltd

- Sweet Additions

- Windmill Organics Ltd.

- Wuhu Deli Foods Co., Ltd.

- Wuhu Haoyikuai Food Co., Ltd.

セグメント

種類別:

種類別では、この産業は有機と従来の2つに分類されます。

デキストロース相当量別:

デキストロース相当量に関しては、市場は28 DE、42 DE、45 DE、60 DEに分類されます。

原料別:

原料に関しては、この産業は白米と玄米に分類されます。

機能別:

機能に関しては、この産業は天然甘味料、結合剤/安定剤/増粘剤、保湿剤などを網羅しています。

マルトース含有量別:

マルトース含有量に基づき、この市場は低マルトース(36 g/100g 未満)と高マルトース(36 g/100g 以上)に分類されます。

形態別:

形態では、固体と液体に分けられます。

用途別:

用途では、食品・飲料、栄養、医薬品などの産業が含まれます。

地域別:

地域では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカにまたがっています。

目次

1. 市場 – エグゼクティブサマリー

2. 市場の概要

3. 市場リスクとトレンド評価

4. 市場背景と基礎データ

5. 成功の鍵

6. 世界の需要(トン)分析と予測

7. 世界の価格分析

8. 世界の市場価値(百万米ドル)分析と予測

9. 製品種類別世界市場分析と予測

9.1. 従来型

9.2. 有機

10. グローバル市場分析と予測(デキストロース相当量(DE)別)

10.1. 28 DE

10.2. 42 DE

10.3. 45 DE

10.4. 60 DE

11. グローバル市場分析と予測(原料別)

11.1. 白米

11.2. 玄米

12. グローバル市場分析と予測、機能別

12.1. 天然甘味料

12.2. 結合剤/安定剤/増粘剤

12.3. 保湿剤

12.4. その他

13. グローバル市場分析と予測、マルトース含有量別

13.1. 低マルトース(<36 g/100g)

13.2. 高マルトース(>36 g/100g)

14. 形態別グローバル市場分析と予測

14.1. 固体

14.2. 液体

15. 用途別グローバル市場分析と予測

15.1. 食品・飲料

15.1.1. 食品

15.1.1.1. ベーカリー

15.1.1.2. 菓子

15.1.1.3. アイスクリームおよびデザート

15.1.1.4. 乳製品

15.1.1.5. 肉、家禽および水産物

15.1.1.6. シリアルおよびエネルギーバー

15.1.2. 飲料

15.2. 栄養

15.2.1. ニュートラシューティカルズおよびサプリメント

15.2.2. 乳児用粉ミルク

15.3. 医薬品

16. 地域別世界市場分析および予測

16.1. 北米

16.2. 南米

16.3. ヨーロッパ

16.4. 東アジア

16.5. 南アジアおよびオセアニア

16.6. 中東およびアフリカ

17. 北米市場分析および予測

18. 南米市場分析および予測

19. ヨーロッパ市場分析および予測

20. 東アジア市場分析および予測

21. 南アジアおよびオセアニア市場分析および予測

22. 中東およびアフリカ市場分析および予測

23. 国別市場分析および予測

24. 市場構造分析

25. 競争分析

-

- 25.1. ABF Ingredients, Ltd.

- 25.2. Archer-Daniels-Midland Company

- 25.3. Axiom Foods, Inc.

- 25.4. Bharat Glucose Pvt. Ltd.

- 25.5. California Natural Products Inc.

- 25.6. Cargill Incorporated

- 25.7. Ciranda

- 25.8. Gehl Food

- 25.9. Glucorp

- 25.10. GoMacro LLC

- 25.11. Gulshan Polyols Ltd.

- 25.12. Habib Rice Products Ltd.

- 25.13. IFPC

- 25.14. Lundberg Family Farms

- 25.15. Matco Foods Limited

- 25.16. Nature Bio-Foods Ltd

- 25.17. naVitalo

- 25.18. Om Foods Inc.

- 25.19. Shafi Gluco Chem (Pvt) Ltd

- 25.20. Sweet Additions

- 25.21. Windmill Organics Ltd.

- 25.22. Wuhu Deli Foods Co., Ltd.

- 25.23. Wuhu Haoyikuai Food Co., Ltd.

- 26. Assumptions & Acronyms Used

- 27. Research Methodology

26. 仮定および略語

27. 研究方法

| ※参考情報 米飴は、主に米を原料として製造される甘味料であり、日本を含むアジア諸国で広く利用されています。米から生成されることから、グルテンフリーであるのが特徴です。米飴は、伝統的な製法を用いて製造されていることもあり、天然の甘みが特徴です。また、米飴は、主にデンプンから糖を抽出して作られています。この過程には、酵素を使った糖化が含まれ、これによりデンプンが単糖や少糖に変わります。 米飴の種類には、いくつかのバリエーションが存在します。たとえば、白米を原料とするものや玄米を原料とするものがあります。白米を使用した米飴は、比較的甘みが強く、クリアな味わいです。一方で、玄米から作られた米飴は、風味が豊かで、えぐみの少ない優しい甘さが特徴です。このように、原料の違いによって風味や甘さが異なるため、用途に応じて使い分けることができます。 米飴の用途は多岐にわたり、料理や製菓などさまざまな場面で利用されます。料理においては、素材の味を引き立てる甘味料として使われることが多く、和食だけでなく洋食や中華料理にも取り入れられています。たとえば、煮物や炒め物に少し加えることで、まろやかな甘みを加え、全体の味を引き立てることができます。 製菓の分野でも、米飴は重要な役割を果たします。パンやお菓子作りにおいて甘みだけでなく、しっとりとした食感を提供するために使われることが多いです。具体的には、クッキーやケーキの生地に混ぜることで、焼き上がりが軽やかになりますし、また、フィリングやクリームにも甘味付けとして使用されます。 米飴には、健康志向の高まりとともに、からだに優しい甘味料としての注目が集まっています。精製された砂糖の代替品として利用されることが多く、その自然な甘さが選ばれています。また、米飴は栄養価もあり、ミネラルやアミノ酸を含んでいるため、身体に良い影響をもたらす可能性があります。 関連技術としては、米の品種改良や甜菜糖とのブレンド技術などが挙げられます。米の品種改良によって、より甘みの強い米が開発されることで、米飴の品質向上が期待できます。また、甜菜糖とのブレンド技術を用いることで、甘さを調整しながら特徴的な風味を持たせることができるため、新たな商品開発につながる可能性があります。 米飴は、最近では健康食品やオーガニック食品としても広く取り入れられているため、その市場は拡大し続けています。特に、アレルギーや食事制限のある方々にとっては、米飴のようなグルテンフリーの甘味料が魅力的です。さらに、ビーガンやベジタリアンのニーズにも応えることができるため、消費者の多様な選択肢を提供する存在となっています。 今後、米飴の利用はさらに広がりを見せるでしょう。新たな食文化やライフスタイルの変化に応じて、米飴が求められる場面は多くなり、私たちの食生活に欠かせない存在になると考えられます。米飴は、伝統的な製法を踏まえながらも、革新的な技術とともに進化を続けていくことでしょう。その魅力を生かしながら、様々な料理や製品に活用されていくことが期待されます。 |