精神疾患の治療市場は、特に外来診療施設が充実している先進諸国において、施設での治療から地域でのケアへと移行しています。モバイルベースの服薬支援ツールや遠隔精神医療の統合により、フォローアップ治療が改善され、維持療法における患者の脱落が最小限に抑えられています。さらに、公的医療保険や民間保険によるメンタルヘルスの保険適用範囲の拡大により、ほとんどの国で大きなアクセス障壁が軽減されています。

地域的には、北米が依然として、知識の広範な普及、強力な保険者支援、および新しい抗精神病薬の採用拡大により、他地域をリードしています。ヨーロッパは、社会に適応した統合的なメンタルヘルスモデルを採用しており、アジア太平洋地域は、政府によるスティグマ解消の取り組みやインフラ整備投資を契機に、メンタルヘルスサービスの拡大を積極的に進めています。各地域には、独自の処方傾向、治療法、およびケアの提供モデルがあります。

未充足の臨床ニーズを満たすためには、新薬パイプライン、非ドーパミン作動型治療メカニズム、およびコンパニオン診断への投資が最も重要となります。成功は、治療精度を高め、副作用を軽減し、革新的なサービス提供システムを通じてアクセスを拡大することにかかっています。患者中心の開発と実世界でのエビデンスの創出に注力する企業が、この新しい状況に対応するのに最も適しているでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

精神疾患治療薬市場は、より優れた医薬品、長期治療、統合的な行動支援の要求による圧力を受けて変化しています。グローバル企業は、副作用の少ない、安定した投与が可能な注射剤、および統合的な薬物カウンセリングモデルに関心を持っています。地域によって優先事項は異なります。北米は服薬遵守のリアルタイムモニタリングを優先し、ヨーロッパは地域医療への統合を求め、アジア太平洋地域はスティグマ対策のためのコストと教育に重点を置いています。

新しい技術の採用は増加していますが、その普及は断片化しています。北米はデジタルコンプライアンスソリューション、ヨーロッパは遠隔精神医療、アジア太平洋地域はモバイル診断で先行しています。米国のステークホルダーは再入院の減少による高い ROI を報告していますが、開発途上国には財政の持続可能性がありません。医薬品の入手格差、承認の遅れ、専門医の不足、医薬品の価格高騰など、インフラの格差は依然として存在しています。

今後の投資は、徐放性医薬品とデジタルエコシステムに向けられています。米国は EHR 統合ソリューションを、ヨーロッパは持続可能な開発を、アジア太平洋地域は官民連携を重視しています。規制は世界中で変化しており、米国では促進策が、ヨーロッパでは医薬品安全性監視の強化が、アジアではアクセス拡大の取り組みが進んでいます。

規制の準備、AI やブロックチェーンによるデジタル効率の向上、および拡張可能なケアのための連携が不可欠です。脅威としては、アクセス制限、デジタル格差、治療の中断率の高さが挙げられます。企業は、この変化の激しい環境において、持続的なリーダーシップと拡大を図るためには、患者中心のイノベーション、データベースの個別化、インフラの連携に注力する必要があります。

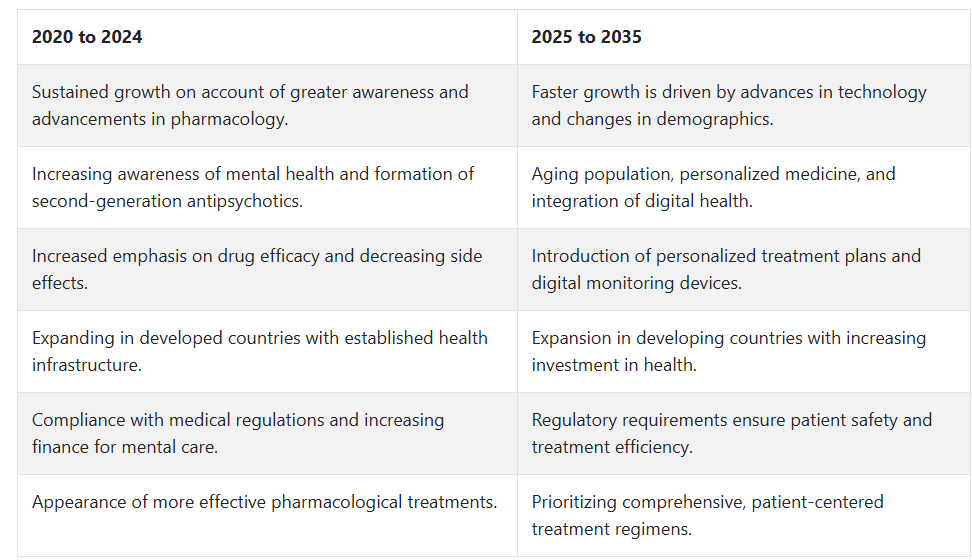

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、精神疾患治療市場は、精神疾患への高い認識と薬物療法の進歩を背景に、一貫した成長を遂げました。COVID-19パンデミックは、メンタルヘルス対策の必要性をより明確にし、投資家が治療措置や支援サービスに資金を投入する動きが加速しました。

製薬業界は、より効果が高く、副作用の少ない第 2 世代の抗精神病薬の開発に取り組んできました。それにもかかわらず、服薬遵守の難しさや長期治療へのアクセスは依然として課題となっています。

2025 年から 2035 年にかけて、精神疾患治療薬市場は、技術の進歩、人口動態の変化、医療ニーズの変化により、大きな変化を遂げる可能性があります。精神疾患にかかりやすい高齢者人口の増加は、効果的な治療戦略の需要を後押しするでしょう。

個別化医療技術やデジタル医療技術の新たなトレンドは、患者の治療成果と産業のビジネスチャンスを拡大するでしょう。さらに、早期介入と全人的ケアアプローチの重視の高まりも、患者に個別化された統合治療システムの開発を刺激し、精神疾患治療市場の成長を促進するでしょう。

精神病性障害治療市場の地域別分析

アメリカ

アメリカ合衆国の精神病性障害治療市場は、調査期間中に7.6%の年平均成長率(CAGR)で拡大すると予測されています。統合失調症、双極性障害(精神病性症状を伴う)、統合失調感情障害などの精神病性障害の高発症率に加え、メンタルヘルスサービスへのアクセス改善が、精神病性障害治療市場の成長を後押ししています。

米国は、政府の支援と保険適用により、強力な医療インフラが整備されており、高度な薬理学的および非薬理学的介入の導入に大きく貢献しています。医薬品、特に抗精神病薬や長時間作用型注射剤の開発におけるイノベーションも、売上拡大のもう一つの大きな要因となっています。デジタル治療や精密医療戦略など、新しい向精神薬の研究や臨床試験も、米国が主導しています。

さらに、啓発活動によるメンタルヘルスに対する意識の高まりにより、早期診断の割合も向上しています。バイオ医薬品企業と学術機関との提携も、治療法の開発をさらに後押ししています。精神疾患治療薬市場は、医薬品の承認と償還制度を可能にする先進的な規制システムによって成長が後押しされており、米国は最も収益性の高い精神疾患治療薬市場のひとつとなっています。

英国

英国の精神疾患治療薬市場は、本調査期間を通じて6.5% の CAGR で拡大すると予想されます。公的医療への多額の投資と、国民保健サービス(NHS)の体制におけるメンタルヘルスの重視の高まりが、成長の勢いの中心となっています。英国では、薬理学的介入に加え、薬理学的介入に加え、精神症状に特化した認知行動療法(CBT)をはじめとする、エビデンスに基づく治療法の需要が高まっています。

NHS が早期介入サービスに対して正式な取り組みを行ったことで、治療の普及率と順守率が向上しています。医薬品技術とバイオシミラーの使用により、有効性を損なうことなく治療費が削減され、治療がより利用しやすくなっています。

さらに、デジタル技術や遠隔治療フレームワークが慢性精神疾患の治療にますます活用され、農村部や医療不十分なコミュニティの患者にも治療が提供されています。一般開業医や精神保健従事者に対する研修や教育により、早期の受診と適切な薬の使用が促進されています。英国の集中型健康データシステムは、予測分析と個別化された治療計画を可能にし、精神病性障害の長期管理戦略を支援しています。

フランス

フランスの精神病性障害治療市場は、調査期間中に6.2%の年平均成長率で成長すると予測されています。統合された公衆衛生システムと精神科医療への大幅な予算配分を有するフランスは、精神病性障害治療市場において大きな成長ポテンシャルを有しています。

メンタルヘルスは国家レベルの優先課題であり、外来サービス、病院、地域ベースのケア間の連携強化を目的とした改革が進められています。より専門的な精神科クリニックが、統合失調症や精神病性うつ病などの疾患に対し、薬物療法の管理と心理社会的介入を提供しています。

臨床心理士や精神科看護師の役割が拡大し、包括的な治療計画の提供に貢献しています。公衆啓発キャンペーンやスティグマ解消プログラムにより、診断・治療を受ける患者の数が徐々に増加しています。

フランスは、抗精神病薬の開発に投資する国内製薬企業の支援を受けています。規制の改善により、患者安全を損なうことなく革新的な療法の導入が容易になっています。これらの要因が相まって、治療環境が改善され、フランスの精神病性障害治療市場に有利な成長パターンが促進されています。

ドイツ

ドイツの精神疾患治療市場は、調査期間において6.7% の CAGR で成長すると予測されています。ドイツは、強力な官民の医療体制により、一般および専門の精神科医療を通じて精神疾患の治療を十分に受けられます。

同国が薬物療法に加え、行動療法や職業療法を組み合わせた統合的なケアモデルに重点を置いていることは、慢性精神病の管理において不可欠です。第二世代抗精神病薬と長時間作用型注射剤の開発と採用が臨床現場で普及しつつあります。早期介入、リハビリテーションサービス、社会復帰を支援する政府政策は、精神病患者に対するケアの連続性を強化しています。

また、ドイツは研究環境も整備されており、大学が製薬メーカーと提携して臨床試験を迅速に進めています。国民のメンタルヘルスに対する意識の高まりと診断プロトコルの正式化により、早期発見と早期治療が進んでいます。こうした要因と、オンラインメンタルヘルスサイトへの技術投資の拡大が、精神疾患治療薬市場の売上拡大を後押ししています。

イタリア

イタリアの精神疾患治療薬市場は、調査期間を通じて5.9% の CAGR で拡大すると予想されています。イタリアの医療制度は地方分権化されており、精神医療にも地域差があるため、課題はありますが、サービス提供の革新も進んでいます。

同国は、精神医療改革以来、地域密着型のモデルを採用し、地域密着型の支援ネットワークと施設外ケアを推進しています。この変化により、精神疾患患者のアウトリーチと長期支援が強化されています。現在、治療格差の解消に向けて、プライマリケアにおけるメンタルヘルスの統合が強化されています。

心理社会的治療は薬物療法を補完しており、外来施設の数が増加し、精神病の包括的な管理が提供されています。一部の地域ではリソースの制約がありますが、全国的な標準化とメンタルヘルスリテラシーの向上に向けた取り組みが、成長の可能性を開いています。

メンタルヘルスサービスへの新たな資金配分と、EU全体での精神科研究プロジェクトへの参加増加は、イタリアを予測期間中の精神病治療市場における安定した成長に位置付けています。

韓国

韓国の精神病治療市場は、調査期間において6.3% の CAGR で成長すると予想されています。韓国では、精神疾患の治療を受けないまま放置することによる経済的・社会的影響について、国民の関心が高まり、政府も認識を深めていることから、メンタルヘルスの意識が変化しています。

国民皆保険制度と精神保健法により、精神疾患の早期発見と長期治療のための構造的な体制が整っています。治療は、薬物療法と社会復帰プログラムの両方に重点が置かれています。

都市化と高圧的な社会生活により、精神病の症状の発生率が高まり、メンタルヘルスサービスの利用が増加しています。製薬業界は、副作用の少ない新しい非定型抗精神病薬を積極的に発売しており、服薬遵守の向上につながっています。

さらに、病院と技術企業との提携により、AI ベースの診断プラットフォームや遠隔精神医学プラットフォームが開発されています。こうした進歩により、アクセスが拡大し、モニタリングの結果が向上し、韓国の精神疾患治療市場が継続的に成長しています。

日本

日本の精神疾患治療市場は、調査期間において5.8% の CAGR で拡大すると予想されています。日本の高齢化と精神疾患に関連する文化的要因は、精神病の治療環境に特有の影響を及ぼしています。同国には精神科病床数が多く、外来治療や地域支援モデルへの移行は緩やかです。政策の変更は、施設からの退院促進と、長期ケアにおける家族や介護者の役割強化を後押ししています。

医薬品開発は成長の基盤であり続け、日本は精神科薬の研究開発の拠点となっています。高度な画像診断装置や遺伝子タイピングの利用により、個別化された治療レジメンが導入され始めていますが、まだ初期段階にあります。

また、政府のメンタルヘルス政策では、教育現場や職場における早期発見・早期対応に重点が置かれています。メンタルヘルスに対する偏見という課題はありますが、より受容的な治療文化が醸成されており、統合失調症治療薬市場の継続的な成長に寄与するでしょう。

中国

中国の精神疾患治療薬市場は、調査期間中に 8.1% の CAGR を記録すると予測されています。中国は、広範な医療改革と、医療意識の高まる中産階級の拡大を背景に、精神疾患治療薬市場で最も急成長しています。

政府の「健康中国 2030」戦略では、早期診断、正式なケア、各省における未治療精神疾患の削減に重点を置き、メンタルヘルスサービスが重点分野と位置付けられています。都市部の医療インフラは急速に整備されており、大規模病院には精神科病棟や専門クリニックが別々に設置されています。

現地の医薬品生産の成長により治療費が低下し、重要な医薬品が広く入手可能になりました。さらに、デジタル医療技術やコミュニティベースの追跡調査を取り入れたパイロットプロジェクトが、特に都市部で人気を集めています。精神保健の専門家向けの研修プログラムや遠隔医療も、治療へのアクセスをさらに改善しています。精神保健への関心の高まりにより、中国は精神疾患治療薬市場に影響を与えています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの精神病性障害治療市場は、調査期間中に6.0%の年平均成長率で成長すると予測されています。両国は堅固な公衆衛生システムと積極的なメンタルヘルス政策を有しており、精神病性障害治療の採用に有利な環境が整っています。

政府の取り組みは早期介入と若者を対象とした精神科サービスに焦点を当てており、全国的なメンタルヘルスキャンペーンを通じてスティグマの軽減と治療受診の促進を補完しています。ピアサポートと地域ベースのサービスモデルへの投資は、治療の継続性と患者参加を向上させています。

また、この地域では、特に専門医へのアクセスが困難な農村部において、遠隔精神医療やデジタルヘルスツールも活用されています。医薬品分野では、新しい抗精神病薬の採用が持続しており、治療アプローチには心理社会的支援や再発予防モデルが組み込まれる傾向があります。

大学との継続的な研究協力により、エビデンスに基づく診療が強化されています。これらの要因により、オーストラリアおよびニュージーランドの精神疾患治療市場は、緩やかながらも着実な成長が見込まれます。

セグメント別分析

薬剤の種類別

精神疾患治療薬市場は、2025年に50% の大きな収益シェアを占める非定型抗精神病薬が主に支配するでしょう。したがって、フェノチアジン系抗精神病薬は20% 程度のシェアを占める見通しです。

非定型抗精神病薬が第一世代薬に比べて高い有効性とより優れた安全性を備えているには、十分な理由があります。リスペリドン、オランザピン、クエチアピンなどの非定型抗精神病薬は、統合失調症や双極性障害などの精神疾患の治療に有効であることが証明されており、従来の医薬品に見られる鎮静や運動障害などの副作用も最小限に抑えられています。

さらに、非定型医薬品は統合失調症の陽性症状と陰性症状の両方に作用するため、精神疾患の指標となる治療における第一選択薬としての使用が定着しています。

イーライリリー・アンド・カンパニー、ジョンソン・エンド・ジョンソン、アストラゼネカなどの大手医療企業は、数多くの非定型抗精神病薬を製造・販売しており、精神疾患治療薬市場の成長に大きく貢献しています。精神保健問題への認識が高まり、治療オプションを求める患者が増加する傾向は、これらの薬剤の需要をさらに後押しするでしょう。

フェノチアジン系抗精神病薬は市場シェアは小さいものの、第一世代の薬剤に良好な反応を示す患者における精神病性障害の治療において依然として重要な役割を果たしています。クロルプロマジンとフルフェナジンは、統合失調症の陽性症状(幻覚や妄想など)を緩和する効果があります。しかし、副作用の少ない新薬が登場したため、その使用はここ数十年間で減少しています。

しかし、実際には、新薬の価格が高額で治療が困難な場合、フェノチアジン系抗精神病薬は、特に低所得地域など、多くの医療現場で使用されています。ノバルティスやテバ・ファーマシューティカルズなどの企業は、これらの医薬品の製造と販売を継続しており、一部の患者にとって選択肢としての存在を維持しています。

疾患別

2025 年、精神疾患治療薬市場は、その40% を占めると推定される統合失調症が主な牽引役となるでしょう。双極性障害の治療が30% でそれに続きます。

統合失調症は、最も一般的な精神疾患であり、この産業を支配しています。統合失調症の治療は、幻覚、妄想、認知機能障害などの症状の存在により複雑化しており、長期的な抗精神病薬治療が必要です。リスペリドン、オランザピン、クロザピンなどの非定型抗精神病薬は、統合失調症の陰性症状と陽性症状の両方に有効な治療を提供するため、一般的に統合失調症患者に投与されています。

治療需要の増加は、統合失調症の全球的な発症率の高さと精神疾患への認識の向上により、主に継続的に増加しています。主要企業であるジョンソン・エンド・ジョンソンの子会社であるヤンセン・ファーマシューティカルズ、イーライ・リリー、アストラゼネカは、統合失調症の治療用に設計された抗精神病薬の定期的な供給を通じて、統合失調症の治療シナリオを積極的に強化しています。

世界中で数百万人に影響を与える双極性障害も、売上高の30%を占める大きなシェアを占めています。この疾患は、躁状態と抑うつ状態を含む気分変動が著しく、効果的な治療が困難です。抗精神病薬、特にクエチアピンやルラシドンなどの非定型抗精神病薬は、気分安定化と発作の重症度軽減のために広く使用されています。

さらに、治療効果を高めるため、リチウムなどの気分安定剤が抗精神病薬と併用されることもよくあります。世界的な双極性障害の発生率の増加と、長期治療オプションの必要性は、このセグメントの主な推進要因の一部です。大塚製薬やブリストル・マイヤーズ スクイブ社などの企業は、双極性障害の治療薬の製造に積極的に取り組み、この産業の形成に重要な役割を果たしています。

競争動向

精神病治療市場は、新たな療法の導入と戦略的な買収により、最近再びイノベーションが活発化しています。ブリストル・マイヤーズ・スクイブとカラナ・セラピューティクスの合併、およびコベンフィ(KarXT)のFDA承認は、統合失調症治療に新たな作用機序を提供する点で、業界の変革を象徴しています。この傾向は、いわゆる大手製薬企業が精神病の複雑さへの関心を再燃させていることを示しています。

長時間作用型注射剤も含め、ジョンソン・エンド・ジョンソンは、印象的な抗精神病薬ラインナップを誇り、引き続きリーダーとしての地位を維持しています。テバ・ファーマシューティカル・インダストリーズは、幅広いジェネリック抗精神病薬ポートフォリオにより、その存在感を維持しています。ファイザーとノバルティスは、さまざまな精神疾患の先進的な治療薬の開発を積極的に推進しています。一方、メルクは、新しい治療標的の発見に研究力を集中しています。

この分野に小規模のバイオテクノロジー企業や新興企業が活発に参入していることは、治療薬の開発活動にとって活気に満ちたダイナミックな産業環境をもたらしています。これらの企業は、デジタル治療や個別化医療などの新しい治療法の道筋を模索しており、精神疾患の治療選択肢の充実に貢献しています。

主要企業の動向

ジョンソン・エンド・ジョンソン・サービス・インク(12-16%)

長期作用型注射剤を含む広範な抗精神病薬ポートフォリオを保有し、革新的な療法への継続的な投資を通じて、業界をリードする地位を維持しています。

テバ・ファーマシューティカル・インダストリーズ(10-14%)

幅広いジェネリック抗精神病薬により、精神疾患治療薬市場で大きなシェアを占めており、治療順守の向上を目的とした月 1 回投与のオランザピン注射剤の開発を進めています。

ファイザー(9-13%)

さまざまな抗精神病薬を提供しており、精神疾患の新しい治療選択肢の開発に積極的に取り組んでいます。

ノバルティス・インターナショナル(8-12%)

継続的な研究活動により、統合失調症および双極性障害を標的とした医薬品の開発および販売に注力しています。

メルク(7-11%)

精神疾患の治療における新規ターゲットの特定を目的とした研究に投資し、治療選択肢の多様化に貢献しています。

主要企業

-

- Johnson & Johnson Services Inc.

- Teva Pharmaceutical Industries Ltd.

- Pfizer Inc.

- Novartis International AG

- Merck & Co. Inc.

- Sanofi S.A.

- Allergan Plc

- Mylan N.V.

- F. Hoffmann-La Roche Ltd.

- Amgen Inc.

セグメント

薬剤の種類別:

- 非定型抗精神病薬

- フェノチアジン系抗精神病薬

- チオキサントン

- その他の抗精神病薬

疾患別:

- 統合失調症

- 双極性障害

- 妄想性障害

- 薬物誘発性精神病

- 器質性精神病

流通チャネル別:

- 病院薬局

- 小売薬局

- ドラッグストア

- eコマース

地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、薬剤の種類別

- 非定型抗精神病薬

- フェノチアジン系抗精神病薬

- チオキサテン

- その他の抗精神病薬

- 疾患別グローバル市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 統合失調症

- 双極性障害

- 妄想性障害

- 薬物誘発性精神病

- 器質性精神病

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 病院薬局

- 小売薬局

- ドラッグストア

- eコマース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測

- 2020年から2024年の南アジアおよびオセアニア市場分析および2025年から2035年の予測

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 市場構造分析

- 競争分析

- Teva Pharmaceutical Industries Ltd.

- Amgen Inc.

- Pfizer Inc.

- Novartis International AG

- Merck & Co. Inc.

- Sanofi S.A.

- Allergan Plc

- Mylan N.V.

- Johnson & Johnson Services Inc.

- F. Hoffmann-La Roche Ltd.

- 使用した仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、薬剤の種類別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、薬剤の種類別

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、薬剤の種類別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、疾患別

表 05:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、疾患別

表 06:疾患別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:流通チャネル別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:流通チャネル別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:2025 年から 2035 年までの流通チャネル別グローバル市場規模(百万米ドル)の機会分析

表 10:2020 年から 2024 年までの地域別グローバル市場規模(百万米ドル)の分析

表 11:2025 年から 2035 年までの地域別グローバル市場規模(百万米ドル)の分析

表 12:地域別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 15:北米市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 16:北米市場規模(百万米ドル) 2020 年から 2024 年までの薬剤の種類別分析

表 17:北米市場規模(百万米ドル) 2025 年から 2035 年までの薬剤の種類別分析

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、薬剤の種類別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、疾患別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、疾患別

表 21:北米市場規模(百万米ドル)機会分析、疾患別、2025 年から 2035 年

表 22:北米市場規模(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 23:北米市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル) 流通チャネル別機会分析、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル) 国別分析、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル) 国別分析、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 28:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの薬剤種類別分析

表 29:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの薬剤種類別分析

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、薬剤の種類別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、疾患別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、疾患別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、疾患別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、流通チャネル別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、薬剤の種類別、2020 年から 2024 年

表 41:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析、薬剤の種類別

表 42:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の機会分析、薬剤の種類別

表 43:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)の分析、疾患別

表 44:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析、疾患別

表 45:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の機会分析、疾患別

表 46:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)の分析、流通チャネル別

表 47:ヨーロッパの市場価値(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 48:ヨーロッパの市場価値(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 49:東アジアの市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、薬剤の種類別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、薬剤の種類別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、薬剤の種類別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)分析、疾患別、2020 年から 2024 年

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の疾患別分析

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の疾患別機会分析

表 58:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の流通チャネル別分析

表 59:東アジア市場規模(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:南アジアおよびオセアニアの市場価値(百万米ドル)分析、薬剤の種類別、2020 年から 2024 年

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)分析、薬剤の種類別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル) 2025 年から 2035 年までの機会分析、薬剤の種類別

表 67:南アジアおよびオセアニアの市場価値(百万米ドル) 2020 年から 2024 年までの分析、疾患別

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、疾患別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、疾患別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、流通チャネル別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、流通チャネル別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、薬剤の種類別、2020 年から 2024 年

表 77:MEA 市場規模(百万米ドル)分析、薬剤の種類別、2025 年から 2035 年

表 78:MEA 市場規模(百万米ドル)機会分析、薬剤の種類別、2025 年から 2035 年

表 79:MEA 市場規模(百万米ドル)分析、疾患別、2020 年から 2024 年

表 80:MEA 市場規模(百万米ドル)の分析、疾患別、2025 年から 2035 年

表 81:MEA 市場規模(百万米ドル)の機会分析、疾患別、2025 年から 2035 年

表 82:MEA 市場規模(百万米ドル)の分析、流通チャネル別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、流通チャネル別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、流通チャネル別、2025 年から 2035 年

図表一覧

図 01:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 02:2025 年から 2035 年までの世界市場価値(百万米ドル)の予測と分析

図 03:2020 年から 2035 年までの世界市場価値の前年比成長率と予測

図 04:2025 年から 2035 年までの世界市場における増分機会(米ドル

図 05:2025 年および 2035 年の薬剤の種類別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの薬剤の種類別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの薬剤の種類別世界市場の魅力度分析

図 08:2025 年および 2035 年の疾患別世界市場シェアおよび BPS 分析

図 09:2025 年から 2035 年までの疾患別世界市場の前年比成長予測

図 10:2025 年から 2035 年までの疾患別世界市場魅力度分析

図 11:2025 年および 2035 年の流通チャネル別世界市場シェアおよび BPS 分析

図 12:2025 年から 2035 年までの流通チャネル別世界市場の前年比成長予測

図13:2025年から2035年までの流通チャネル別グローバル市場魅力度分析

図14:2025年と2035年の地域別グローバル市場シェアとBPS分析

図15:2025年から2035年までの地域別グローバル市場前年比成長率予測

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場価値(百万米ドル)の予測と分析

図 19:2035 年までの北米市場価値の前年比成長率および予測

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(薬剤の種類別

図 25:2025 年から 2035 年までの北米市場における薬剤の種類別前年比成長予測

図 26:2025 年から 2035 年までの北米市場における薬剤の種類別魅力度分析

図 27:2025 年および 2035 年の北米市場シェアおよび疾患別 BPS 分析

図 28:2025 年から 2035 年までの北米市場の前年比成長予測

図 29:2025 年から 2035 年までの北米市場の魅力度分析

図 30:2025 年および 2035 年の北米市場シェアおよび流通チャネル別 BPS 分析

図 31:2025 年から 2035 年までの北米市場流通チャネル別前年比成長予測

図 32:2025 年から 2035 年までの北米市場流通チャネル別魅力度分析

図 33:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 34:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率と予測、2020 年から 2035 年

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の年次成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(薬剤の種類別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(薬剤の種類別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(薬剤の種類別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(疾患別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(疾患別

図 45:2025 年から 2035 年までの疾患別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年の流通チャネル別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(薬剤の種類別

図 57:2025 年から 2035 年までのヨーロッパ市場における薬剤の種類別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場における薬剤の種類別魅力度分析

図 59:2025 年および 2035 年のヨーロッパ市場における疾患別市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの疾患別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの疾患別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年の流通チャネル別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別前年比成長予測

図 64:2025 年から 2035 年までのヨーロッパ市場における流通チャネル別魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会(米ドル)、2025 年から 2035 年

図 69: 東アジア市場シェア分析(国別)、2025年および2035年

図70:東アジア市場の前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場の魅力を国別分析、2025年から2035年

図 72:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(薬剤の種類別

図 73:2025 年から 2035 年までの東アジア市場の前年比成長予測(薬剤の種類別

図 74:2025 年から 2035 年までの東アジア市場の魅力度分析(薬剤の種類別

図 75:2025 年および 2035 年の疾患別東アジア市場シェアおよび BPS 分析

図 76:2025 年から 2035 年までの疾患別東アジア市場の前年比成長予測

図 77:2025 年から 2035 年までの疾患別東アジア市場の魅力度分析

図 78:2025 年および 2035 年の流通チャネル別東アジア市場シェアおよび BPS 分析

図 79:2025 年から 2035 年までの流通チャネル別東アジア市場の年間成長予測

図 80:2025 年から 2035 年までの流通チャネル別東アジア市場の魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)の予測と分析

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会(米ドル)、2025 年から 2035 年

図 85:南アジアおよびオセアニア市場シェア分析(国別)、2025 年および 2035 年

図 86:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別前年比成長予測

図 87:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別魅力度分析

図 88:2025 年および 2035 年の南アジアおよびオセアニア市場の薬剤種類別市場シェアおよび BPS 分析

図 89:2025 年から 2035 年までの南アジアおよびオセアニア市場における薬剤の種類別前年比成長予測

図 90:2025 年から 2035 年までの南アジアおよびオセアニア市場における薬剤の種類別魅力度分析

図 91:2025 年および 2035 年の南アジアおよびオセアニア市場における疾患別市場シェアおよび BPS 分析

図 92:2025 年から 2035 年までの南アジアおよびオセアニア市場における疾患別前年比成長予測

図 93:2025 年から 2035 年までの南アジアおよびオセアニア市場における疾患別魅力度分析

図94:南アジアおよびオセアニア市場シェアおよびBPS分析(流通チャネル別)、2025年および2035年

図95:南アジアおよびオセアニア市場の前年比成長率予測(流通チャネル別)、2025年から2035年

図 96:2025 年から 2035 年までの流通チャネル別南アジアおよびオセアニア市場の魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会(米ドル)、2025 年から 2035 年

図 101:MEA 市場シェア分析(国別)、2025 年および 2035 年

図 102:2025 年から 2035 年までの MEA 市場の前年比成長予測

図 103:2025 年から 2035 年までの MEA 市場の魅力度分析

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(薬剤の種類別

図 105:2025 年から 2035 年までの MEA 市場における薬剤の種類別前年比成長予測

図 106:2025 年から 2035 年までの MEA 市場における薬剤の種類別魅力度分析

図 107:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(疾患別

図 108:2025 年から 2035 年までの MEA 市場の前年比成長予測(疾患別

図 109:2025 年から 2035 年までの MEA 市場の疾患別魅力度分析

図 110:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(流通チャネル別

図111:MEA市場における流通チャネル別年間成長率予測(2025年から2035年)

図112:MEA市場における流通チャネル別魅力度分析(2025年から2035年)

| ※参考情報 精神病性障害治療とは、主に統合失調症や妄想性障害などの精神病性障害に対して行われる治療法です。これらの障害は、現実認識に歪みが生じ、幻覚や妄想といった症状が特徴的です。精神病性障害は、個人の日常生活や社会的機能に大きな影響を与えるため、早期の治療が重要です。 精神病性障害の治療には、主に薬物療法と心理社会的治療が含まれます。薬物療法は、抗精神病薬を中心に行われます。抗精神病薬は、脳内の神経伝達物質に作用し、幻覚や妄想の症状を軽減する効果があります。一般的に使用される抗精神病薬には、クロルプロマジンやリスペリドン、オランザピンなどがあります。 抗精神病薬は、第一世代と第二世代に分類されます。第一世代の抗精神病薬は、主にドーパミン受容体をブロックすることにより効果を発揮しますが、副作用としては運動障害や体重増加が見られることがあります。第二世代の抗精神病薬は、ドーパミンだけでなくセロトニン受容体にも作用するため、副作用が比較的軽減されています。ただし、依然として体重増加や代謝異常といったリスクは存在します。 心理社会的治療は、治療の補完的な役割を果たします。認知行動療法(CBT)や家族療法、社会技能訓練などがその一部です。CBTは、患者が自らの思考パターンを認識し、誤った認識を修正することを目的としています。家族療法は、患者の家族が理解とサポートを深めることで、再発を予防することを目指しています。また、社会技能訓練は、患者が社会生活を円滑に送るためのコミュニケーション技術や対人関係のスキルを学ぶためのプログラムです。 近年、精神病性障害の治療に新たなアプローチとして、マインドフルネスやアートセラピーなどの補完療法が注目されています。これらの療法は、患者のストレス管理や感情調整を助けることで、治療効果を高めることが期待されています。マインドフルネスは、現在の瞬間に集中することでストレスを軽減し、不安感を和らげる効果があるとされます。 このように、精神病性障害の治療は多面的なアプローチが必要です。患者の症状や背景、生活環境に応じて、適切な治療方針を決定することが重要です。また、早期の介入が症状の進行を防ぎ、より良い治療効果を得るためのカギとなります。 さらに、治療を受ける患者には、医療従事者との良好な関係が必要です。信頼関係が構築されることで、患者はより積極的に治療に参加することができ、自身の症状についても正直に話すことが可能になります。このような環境は、回復のプロセスをスムーズに進めるために欠かせません。 精神病性障害は、患者本人だけでなく、周囲の家族や社会にも影響を与える深刻な問題です。そのため、治療には多角的な視点が求められ、医療機関だけでなく、地域社会や家族のサポートも重要な役割を果たします。精神病性障害の理解を深め、適切な支援を行うことで、患者がより良い生活を送れるようになることを目指します。治療の効果は、長期にわたってフォローアップしながら評価されるべきであり、患者自身が日常生活を楽しむことができるようにサポートが続けられることが望まれます。 |