- 2025年には、冷凍食品包装用途セグメントが市場全体の7.5%を占め、グリースバリア市場全体の7,100万米ドルに達すると予測されています。

- ベーカリー製品包装用途は、世界市場全体の9.2%を占め、8,700万米ドルと評価されています。

グリースバリアの売上分析(2020年から2024年)と市場予測 (2025年から2035年)

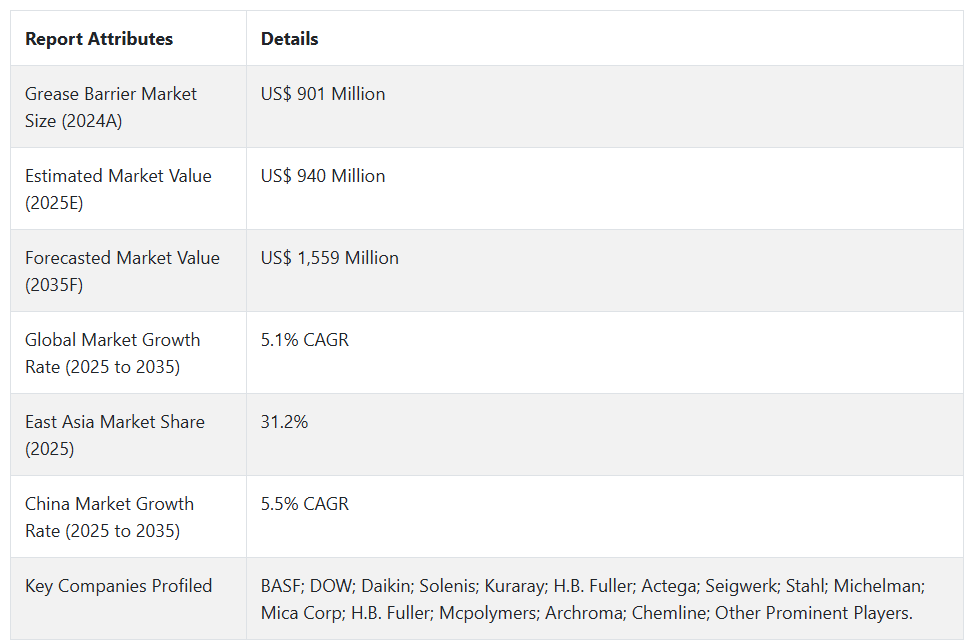

グリースバリア市場の規模は、2020年に約7億7,800万米ドルでしたが、2024年には9億100万米ドルに達し、年平均成長率約5.1%で成長すると予測されています。これは、最終用途産業からの需要の増加によるものです。

- 短期(2025年から2028年):グリースバリア市場は、当面は緩やかな成長率で推移する見通しです。特に食品分野における持続可能な包装ソリューションの需要の高まりが、市場成長を推進しています。グリースバリア技術の早期採用が市場成長を推進しています。この技術は効率性に優れています。主要企業は、需要の増加に対応するため、新製品の開発と既存製品の改良にさらに注力するでしょう。

- 中期(2028 年から 2031 年):中期は、グリースバリア市場が緩やかな成長率で成長するでしょう。この期間、消費者の環境保全に対する意識が高まります。効率的な包装ソリューションの需要が高まるため、この成長は E コマースの拡大によって後押しされるでしょう。主要企業は、製品の性能向上と生産コストの削減のための研究開発に取り組むでしょう。

- 長期(2031年から2035年):グリースバリア市場は、長期的には緩やかな成長が見込まれます。スマートで生分解性の包装ソリューションの使用の増加が、市場を後押しするでしょう。一方、ファーストフード製品の需要の高まりは、効率的な包装ソリューションの需要を生み出しています。企業は、需要の増加に対応するため、革新的な製品の創出とサプライチェーンマネジメントの改善を求めています。

上記の要因を背景に、グリースバリア市場は2025年から2035年の予測期間中に年平均成長率(CAGR)5.1%で成長すると予測されています。これは、市場調査と競合分析を提供するFact.MRの報告によるものです。

市場動向

グローバルなグリースバリアの売上を牽引している要因は何ですか?

「柔軟な紙包装の需要の高まりがグリースバリア市場を牽引」

バリア紙の市場は、柔軟な包装の受け入れが拡大している結果、拡大しています。消費者が持ち運びが簡単なパッケージ、持ち運び可能で軽量な食品、食品の鮮度を保つ包装を望んでいることなど、いくつかの要因があります。そのため、グリースバリア製品が求められています。

環境への関心の高まりを受けて、グリースバリア市場では、持続可能で環境に優しい包装ソリューションの提供に貢献する新技術が開発されています。グリースバリアの技術と製品の進歩により、グリースバリア市場は優れた成長が見込まれています。

- 2024 年と比較して、2025 年のファーストフード包装の売上高は 4.7% 増加すると予測されています。2024 年の売上高は 2 億 1300 万米ドル 近くに達しました。

食品の宅配や E コマース業界も効果的な包装ソリューションを必要としており、グリースバリアソリューションは、これらの分野における従来のプラスチック包装の最大の代替品となっています。

「E コマースおよび食品宅配セクターの成長」

グリースバリア製品の最終用途のシェアが高いのは、便利で効果的で信頼性の高い包装ソリューションの需要の高まりにより、食品宅配および E コマース市場です。また、包装物の鮮度と品質はグリースバリアによって保護されるため、グリースバリアの需要が高まっています。

グリースバリアは、輸送中の油や湿気による汚染を防ぐという特性により、優れた性能を発揮します。E コマースや食品の宅配が日々増加していることから、グリースバリアメーカーにとっては、市場需要の拡大という有利な機会が生まれています。

2025年には、液体製品包装用途セグメントが、グリースバリア市場全体の2.7%を占め、2,510万米ドルに達すると予測されています。

グリースバリアメーカーが直面する課題は何ですか?

「コーティング剤に含まれるVOC(揮発性有機化合物)に関する厳しい環境規制」

食品、飲料、医薬品などのさまざまな産業でグリースバリアの使用が拡大しているため、従来はプラスチックを原料として製造されていたグリースバリアの生産量が増加しています。さまざまな規制機関が、グリースバリアの製造に使用されるポリプロピレン、ポリエチレンテレフタレート、ポリ塩化ビニル、アクリロニトリル・ブタジエン・スチレンなどの成分について、これらの問題に対処するための措置を講じています。T

この素材は通常のプラスチックと同様に分解が非常に遅いため、マイクロプラスチック汚染の原因となっています。これらの問題に対処するため、さまざまな規制機関が対策を取り、製造業者に対して厳しい環境規制を適用しています。

一部のグリースバリアは、分解時に有害なガスを放出し、大気汚染の原因となっています。柔軟性の高い包装の需要が高まっているため、製造業者はグリースバリアの製造に代わる持続可能な代替品の開発を迫られています。

国別インサイト

アメリカでグリースバリアの採用率が高い理由

「エコフレンドリーな包装に対する強い需要が、アメリカでのグリースバリアの採用を推進しています」

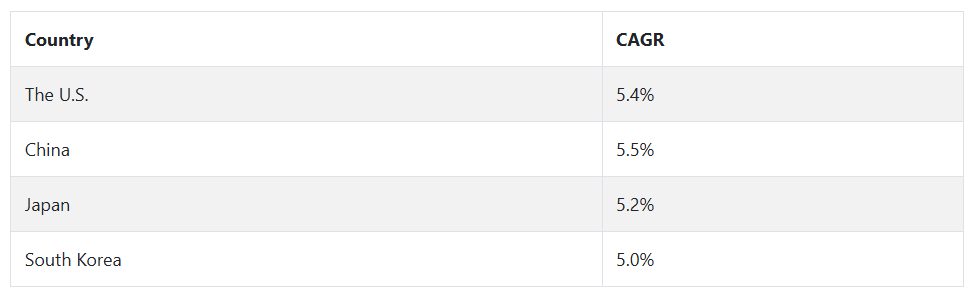

アメリカの市場は 2025 年に 1 億 3000 万米ドルと推定されており、2035 年まで CAGR 5.4% で拡大すると予測されています。この市場は、2025年から2035年にかけて9,100万米ドルの絶対的な機会を生み出すと予測されています。

アメリカは、大規模市場の一つであり、グリースバリア製品の採用率において世界の大部分を占めています。この傾向を後押ししている要因の一つは、環境に優しい包装ソリューションに対する高い需要です。この国では、グリースバリア技術の採用率が高い要因がいくつかあります。

この国では、環境保護に関するサステナビリティに対する意識と感度が高く、環境に優しい包装ソリューションの需要がますます高まっています。アメリカでは、食品および製薬業界における規制が厳格であるため、企業は提供する製品の安全性と品質を保証する適切な包装ソリューションを導入しなければなりません。そのため、グリースバリア技術は、汚染や漏れを防ぐ上で信頼性が高く、効率的です。

中国がグリースバリアにとって魅力的な市場である理由

「中国の大人口と需要の拡大が、グリースバリアの採用を後押ししています。

中国の市場規模は 2025 年に 2 億 4,600 万米ドルと推定されており、2035 年まで 年平均成長率 5.5% で拡大すると予測されています。この市場は、2025 年から 2035 年までに 4 億 2,600 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

中国は、人口の多さと包装商品の需要の拡大を背景に、グリースバリア技術の急成長市場となっています。中国政府は、「中国製造 2025」計画などの取り組みを通じて、包装産業の成長と生産能力および競争力の向上を支援する政策を実施しています。

中国食品産業の成長は、グリースバリア技術の推進力となっています。中国政府は、この分野について厳しい規制を制定しているため、食品の安全性と品質を維持するために、漏れや汚染を防ぐ効果的な包装技術であるグリースバリア技術の需要が大幅に増加しています。

中国の E コマース部門は成長を続けており、消費者のオンラインショッピングも拡大しています。その結果、効果的なグリースバリア技術など、E コマースの厳しい条件に対応できる包装ソリューションの需要が高まっています。国際貿易局(International Trade Administration)の報告によると、2020 年の中国のオンライン小売取引は 7 億 1,000 万米ドル 以上のデジタル購入者に達し、2025 年には 3 兆 5,600 億米ドル に達すると予想されています。

カテゴリー別インサイト

グリースバリアの製造に頻繁に選択される素材はどれですか?

「ポリエチレンがグリースバリア素材の生産市場を支配しています」

ポリエチレンは 2025 年に市場シェアの 31.8% を占めると推定されており、このセグメントは 2035 年末までに 4 億 5,600 万米ドルの市場評価額に達すると予測されています。

ポリエチレンは、グリースバリア材の製造に最も好まれる素材です。これは、高い柔軟性、耐食性、耐熱性などの優れた特性を備えているためです。ポリエチレンが普及している理由は、その汎用性と有効活用にあります。

主に、食品やその他の多くの商品を包装するためのフィルムや袋などの柔軟な包装材料に使用されています。また、化学薬品やさまざまな危険物質を保管するための容器やドラム缶などの硬質包装材料の製造にも使用されています。

ポリエチレン材料の製品において、高密度ポリエチレンや低密度ポリエチレンなど、より優れた特性と品質を備えたグレードが開発されたため、この材料の人気は高まっています。したがって、ポリエチレンは将来、グリースバリアの製造において最も広く採用される材料となるでしょう。

グリースバリア市場の今後の機会とは?

「グリースバリア用のバイオベースコーティングが市場にチャンスをもたらします。

生分解性ポリマーセグメントは、現在の環境に優しい素材の種類であり、全素材のうち 11.9% の市場シェアを占め、2025 年には 1 億 1,200 万米ドルの市場規模に達し、CAGR 8.7% の成長が見込まれています。この市場は、2025年から2035年にかけて1億4,800万米ドルの絶対的な機会を生み出すと予測されています。

現在のサステナビリティの傾向は、グリースバリア紙や製品にバイオベースの材料コーティングを利用することで追従することができ、グリースバリア市場にチャンスをもたらしています。グリースバリア材にバイオベースの素材を利用することで、包装材を生分解性にする事ができます。したがって、バイオベースのグリースバリア材は、プラスチック汚染や埋立廃棄物を削減します。

エコフレンドリーな包装への移行は、持続可能な製品に対する市場の需要と一致しており、バイオベースのコーティング剤は、包装内の食品やその他の素材をグリース、油、湿気から保護することで、より優れた性能を発揮します。

競争環境

グリースバリア市場における主要企業は、BASF、DOW、Daikin、Solenis、Kuraray、H.B. Fuller、Actega、Seigwerk、Stahl、Michelman、Mica Corp、H.B. Fuller、Mcpolymers、Archroma、Chemlineです。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、業界特有のニーズに応えるカスタマイズ製品を開発しています。

- 2023年5月、BASF は、紙および板紙への押出コーティング用 ecovio® 製品群に、冷食および温食包装用の家庭および産業用堆肥化可能グレードの認証を取得した製品を追加しました。新しい押出コーティンググレードの ecovio® 70 PS14H6 は、食品接触用として認可されており、液体、脂肪、グリース、鉱物油に対する優れたバリア性、および沸騰水(100°C まで)での温度安定性を備えています。

- 2021年7月、Dow Developed の事業部門である Dow Packaging and Specialty Plastics は、PE ストリームでのリサイクルを可能にする、ポリエチレン(PE)ベースのハイバリア食品用パウチを開発しました。このパウチは、Syntegon、Comexi、Ticinoplast、Plastchim-T と共同で開発されました。

Fact.MR は、最近発表したレポートで、各地域におけるグリースバリアの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

グリースバリア産業の研究のセグメント化

- 材料の種類別:

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニリデン(PVDC)

- ワックス

- 生分解性ポリマー

- その他

- 用途別:

- ファーストフード包装

- 冷凍食品

- ドリンクカップ(ホット&コールド

- アイスクリームカップ&コーン

- 電子レンジ用包装(トレイ&カップ

- ベーカリー製品

- 乳製品(カップを除く

- デリケートな食品

- 乾燥食品(シリアル、お菓子、スナック

- 液体製品

- ペットフード

- 紙皿

- チョコレート包装紙

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 用途

- 6.2. 材料の種類

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(用途別

- 7.1. ファーストフード包装

- 7.2. 冷凍食品

- 7.3. ドリンクカップ(ホット&コールド

- 7.4. アイスクリームカップ&コーン

- 7.5. 電子レンジ用包装(トレイ&カップ

- 7.6. ベーカリー製品

- 7.7. 乳製品(カップを除く

- 7.8. デリケートな食品

- 7.9. 乾燥食品(シリアル、お菓子、香辛料

- 7.10. 液体製品

- 7.11. ペットフード

- 7.12. 紙皿

- 8. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(素材の種類別

- 8.1. ポリエチレン(PE

- 8.2. ポリプロピレン(PP

- 8.3. ポリエチレンテレフタレート(PET

- 8.4. ポリ塩化ビニリデン(PVDC

- 8.5. ワックス

- 8.6. 生分解性ポリマー

- 8.7. その他

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 南アジア

- 9.5. 東アジア

- 9.6. 東ヨーロッパ

- 9.7. 中東およびアフリカ

- 10. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 11. ラテンアメリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 12. 西ヨーロッパにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 13. 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 14. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 30 カ国における 2025 年から 2035 年までの用途および材料の種類別売上予測

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業プロフィール

- 19.1. Kuraray

- 19.2. Stahl

- 19.3. BASF

- 19.4. Seigwerk

- 19.5. Dow

- 19.6. Solenis

- 19.7. Michelman

- 19.8. Actega

- 19.9. Daikin

- 19.10. Archroma

- 19.11. Chemline

- 19.12. Mcpolymers

- 19.13. その他の主要企業

- 20. 仮定と略語

- 21. 研究方法論

| ※参考情報 グリースバリアとは、主に産業や製造プロセスにおいて、グリースや油が特定の区域に漏れ出るのを防ぐための技術や材料を指します。グリースは、機械や装置の潤滑に使用される重要な物質ですが、漏れや拡散は環境汚染や故障の原因になることがあります。そのため、グリースバリアを設置することでリスクを軽減することが求められます。 グリースバリアにはいくつかの種類があります。一つは、物理的バリアです。このタイプのバリアは、特定の区域を囲む構造物を用いて、グリースが外部に漏れ出さないようにします。通常、コンクリートや金属で作られた壁、堰などが利用されます。 次に、化学的バリアもあります。これは、グリースが浸透しにくい素材や仕上げを使用して、表面を処理する方法です。例えば、特殊なコーティング剤を塗布することで、グリースの流出を防ぐことができます。また、吸収材を使用する方法もあり、万が一の漏れに備えて吸収キャッチャーを配置することによって、拡散を防ぎます。 グリースバリアは、工場や製造現場での使用が一般的ですが、他にも様々な用途があります。例えば、自動車整備工場では、整備作業中にグリースが漏れることがあるため、特に注意が必要です。バリアを設置することで、清掃作業の簡素化や環境への配慮が実現できます。 公共施設や交通機関においても利用されており、例えば駅や空港の管理区域での油漏れを防ぐために使用されることがあります。また、輸送においても、トレーラーやタンクローリーにグリースが漏れないように設計された構造を取り入れることで、事故のリスクを軽減します。 関連技術としては、環境保護に関連する規制の強化や、新素材の開発が挙げられます。最近では、環境に優しい材料を使用したグリースバリアが開発されており、持続可能性を考慮した設計が増えています。また、スマートセンサー技術を利用して、リアルタイムで漏れの可能性を監視するシステムも導入されています。これにより、予測可能なメンテナンスが可能になり、より安全な運営が実現されています。 さらに、教育やトレーニングも重要な要素です。従業員や作業員が正しくグリースバリアを理解し、適切に使用することで、漏れを防ぐ意識が高まります。定期的な点検やメンテナンスを行うことで、バリアの効果を最大限に活かすことができるでしょう。 総じて、グリースバリアは工業界において非常に重要な役割を果たしています。様々なタイプや用途があり、環境や安全管理の観点からも注目される存在です。今後もさらなる技術革新や環境保護のための取り組みが進むことが期待されます。このように、グリースバリアは今後も進化し続け、その役割を果たしていくことでしょう。 |