供給面では、Fenton Chemicals や Poorva Chemitech Pvt. Ltd. などのインドのメーカーが、医薬品および栄養補助食品分野における小ロット、高純度の製品需要に対応し、生産量を拡大しました。また、REACH 規制の改正に対応するため、特に欧州諸国において、持続可能な原材料の調達への移行が顕著になりました。

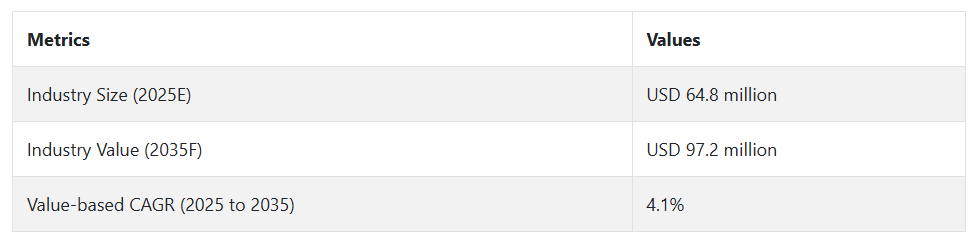

2025 年以降、この産業は、用途別グレードの段階的な革新により統合が進むと予想されます。主なビジネスチャンスは、農業用微量栄養素の供給および高度な水浄化システム向けの生体適合性製剤の開発にあります。この産業は 2025 年に 6,480 万米ドル、2035 年に 9,720 万米ドルに達すると予測されており、製品差別化と地域別カスタマイズが、今後 10 年間の競争戦略を左右するでしょう。

Fact.MR のケイ酸産業に関する調査

Fact.MR の調査結果:ステークホルダーの洞察によるトレンド

(調査完了:2025 年第 1 四半期 | 回答者:470 名:北米、西ヨーロッパ、中国、日本、韓国の製造業者、流通業者、研究開発マネージャー、産業エンドユーザー

ステークホルダーの最優先事項

- 純度と機能の一貫性:回答者の 79% が、特に製薬および水処理業界において、98% 以上の純度を確保することを最優先事項として挙げています。

- 流動性と安定性:67% が、プロセス統合のために、さまざまな pH および温度条件下での安定性を重視しています。

地域差:

- 北米:72% が、水処理製剤における性能の一貫性を最優先事項として挙げています。

- 西ヨーロッパ:81% が、環境への影響の低さとエコ認証を購買決定の重要な要素として挙げました。

- 中国/日本:58% が、最先端の材料用途におけるシリカゲルや表面改質剤との統合の互換性を重視しています。

先端技術の採用

採用における世界的な違い

- 中国:61% の製造業者が、表面積と特殊化学物質に対する反応性を最大化するために、ナノ構造化手法を導入しています。

- 日本:54% の研究開発責任者が、徐放性製剤で製品を試用しています。

- 西ヨーロッパ:46% が、スラリーベースの製造を管理するためのデジタル化されたプロセスモニタリングを導入しています。

- 北米:38% が、実験用シリカ酸の品質保証に AI ベースのシステムに移行しています。

ROI に対する認識の相違

- 中国と日本のステークホルダーの 69% は、12~18 ヶ月以内に技術投資の具体的な価値を実感しましたが、北米では同期間に ROI を実感したのはわずか 29% に留まりました。

材料の選択と配合

コンセンサス

- 73% は、溶解性が高く、混合プロセスとの相溶性が良いことから、非晶質製品を好みました。

地域別の選択:

- 西ヨーロッパ:49% が、エコラベルへの準拠のためにバイオ由来製品を選択しました。

- 中国:57% が、シリカナノ粒子の製造原料として高表面積の製品を採用しています。

- 韓国/日本:44% が、分散制御のためにゲル相誘導体を選択しています。

- 北米:68% が、取り扱いと保管の利便性を理由に、水処理に粉末製品を採用しています。

価格感応度と予算の動向

共通のコスト課題:

- 83% が、シリコン金属価格の上昇圧力(2024 年には前年比 22% 増)を主な利益率のリスクとして挙げています。

地域ごとの相違:

- 北米/西ヨーロッパ:64% が、認定された高純度グレードには 15~20% の割増料金を支払うとしています。

- 中国/韓国:72% が、特に工業用バルク製品への配合用に、コスト最適化された製品を探しています。

- 日本:39% が、高価格帯の製品を避け、分散性が改善された中価格帯の製品を選択しています。

バリューチェーンにおける課題

製造業者:

- 北米:52% が、高品位シリコン原料の不足を挙げています。

- 西ヨーロッパ:44% が、REACH および CLP 要件の変更への対応に遅れが生じていることを指摘しました。

- 中国:63% が、環境規制の強化による排出関連の問題による操業停止に対処したと回答しました。

販売代理店:

- 日本/韓国:58% が、国際輸送コストの増加と納期遅延を最大の懸念事項として挙げました。

- 西ヨーロッパ:46% が、東ヨーロッパおよび ASEAN 諸国との低価格競争の影響を受けました。

- エンドユーザー(工業、製薬、水処理):

- 米国/カナダ:41% が、小規模サプライヤーのバッチ品質にばらつきがあると回答しました。

- 中国:36% が、高純度用途に対する販売後の技術サポートが不十分であると回答しました。

- 日本:48% が、高度な研究用途に適した微量元素を含まない製品を見つけることができないと回答しました。

今後の投資優先事項

整合性

- 世界の製造業者の 71% が、2026 年までに精製能力の増強を計画しています。

地域別の優先事項

- 北米:59% が、化学および環境産業向けの機能化製品を目指しています。

- 西ヨーロッパ:66% が、グリーンケミストリーに関する研究開発および低排出生産への投資を計画しています。

- 日本/韓国:53% が、分散効率に優れたマイクロビーズや顆粒などの形状革新を目指しています。

- 中国:61% が、電子機器や太陽電池用途向けのナノ構造化製品の量産化に資本を投じています。

規制の影響

- 北米:65% が、合成シリコン誘導体の EPA による将来の再分類を、中程度から深刻なコンプライアンスリスクとして挙げています。

- 西ヨーロッパ:84% が、EU グリーンディールおよび REACH 2.0 の更新を、高品質で持続可能な製品の主な推進要因として挙げています。

- 日本/韓国:34% 未満が、歴史的に安定しており予測可能な構造を理由に、規制の影響を認識していません。

結論:

- ステークホルダーの感情 – 品質、コスト、イノベーションのバランス

- 高いコンセンサス:すべての地域において、純度、コスト管理、およびコンプライアンスは譲れない要素です。

主な相違点

- ヨーロッパは、環境主導のイノベーションをリードしています。

- 中国は、材料の規模の経済性を重視しています。

- 日本/韓国は、少量かつ精密な使用を強調しています。

- 北米は、自動化された品質管理とインフラの最適化を目指しています。

戦略的洞察

- 彼らは、大量商品化ではなく、機能の専門化に向けて発展しています。今後 10 年間で利益率を維持し、規制当局との整合性を保つためには、地域に合わせた対応とバリューチェーンの適応性が重要になります。

市場分析

この産業は、パーソナルケア、食品、農業産業における安全で機能的な添加物の需要の増加に牽引され、着実な成長が見込まれます。健康と環境の安全に対する懸念から、高純度で規制に準拠した製品の使用が拡大しています。環境に配慮した生産と地域化に投資する企業は恩恵を受ける一方、規制への対応や費用対効果の面で遅れをとる企業は、業界シェアを失うリスクがあります。

ステークホルダーのための 3 つの最優先戦略課題

規制順守と認証取得の準備を強化する

経営陣は、REACH(EU)、FDA(米国)、FSSAI(インド)などの厳格な地域規制に製品が確実に準拠するよう、社内の品質管理および文書化の手順を標準化し、業界での認可取得を迅速化し、健康意識の高い最終消費者の信頼を獲得するために投資を行う必要があります。

エンドユーザーイノベーションの傾向に合わせたソリューションのカスタマイズ

栄養補助食品、化粧品、農業資材における新たな需要成長を捉え、原料のクリーンラベル、バイオアベイラビリティ、多機能性トレンドに沿った製品開発を推進し、下流パートナーとの共同開発を通じて特殊な配合技術を確立する必要があります。

戦略的提携とバリューチェーンの最適化による成長

物流およびコンプライアンス上の障壁を最小限に抑えるため、現地の販売代理店や委託製造業者との地域提携を模索し、東アジアや北米などの主要成長分野における製品群を補完するシリカ系材料プラットフォームの能力強化や M&A に投資します。

経営陣向け

業界でトップの座を維持するためには、特に規制の強化と材料調達リスクが相まって、経営陣は受動的なサプライチェーン管理から、積極的なエコシステムの調整へと転換しなければなりません。この情報から、中国以外のサプライヤーの多様化をさらに進め、EU や北米で導入される新たな純度基準に合わせた製品配合の開発を迅速に進め、栄養補助食品や生体適合性添加剤など、隣接する高収益産業に製品を組み込む必要性が浮き彫りになっています。

ロードマップでは、サステナビリティの理念に沿った研究開発、トレーサビリティのための設備更新、多機能製品派生品に関する共同知的財産権の構築を優先し、潜在的な代替品に先んじる必要があります。

セグメント別分析

形態別

粉末セグメントは、2025年に68.0%のシェアを占める見通しです。プラスチックは、その適合性、耐薬品性、構造上の汎用性から、ケイ酸関連用途に広く使用されています。ケイ酸の包装および保管、特に粉末やゲル状の場合、プラスチック製の容器や小袋は効果的な防湿層となり、製品の安定性を確保し、早期の活性化や劣化を防ぎます。

ポリエチレン(PE)やポリプロピレン(PP)などのプラスチックは、シリカ酸と反応せず、軽量でコスト効率が良いことからよく使用されています。さらに、乾燥剤パックや歯磨きチューブなど、製品が機能性成分として使用される用途では、プラスチック材料は柔軟なデザインオプションと強力な密封性を提供します。その耐久性とさまざまな形状に成形しやすいという特徴も、消費者向け製品や工業製品への幅広い用途に貢献しています。

機能別

吸着剤セグメントは、2025年に37.0%のシェアを占める見通しです。吸着剤は、その優れた表面積、多孔質構造、および水分や不純物に対する高い親和性から、ケイ酸の最も広く使用されている機能のひとつです。ケイ酸は、特にゲル状または非晶質の場合、液体や空気中の水分子、ガス、さまざまな有機物や無機物質を吸着する強力な吸着剤として機能します。

この特性により、乾燥、純度、製品の完全性の維持が重要な医薬品、化学、食品加工、電子などの産業で非常に有用です。周囲の媒体の化学組成を変えることなく、汚染物質を選択的に吸着する能力により、水分制御、精製、分離プロセスなど、予防および運用上の役割の両方でその有用性が高まっています。これらの特性により、この製品は、高性能で繊細な用途の吸着剤として広く採用されています。

最終用途別

農薬製造部門は、2025年に44.7%のシェアを占める見通しです。農薬製造では、農薬や肥料の製剤安定性、吸収効率、有効成分の徐放性を高める役割があるため、ケイ酸が広く利用されています。

ケイ酸は、特にコロイド状または非晶質の場合、搬送剤、分散剤、流動性向上剤として機能し、農薬化合物を均一に分散させ、時間の経過とともに凝集や劣化することなく懸濁状態を維持します。

さらに、微量元素の生物利用能を向上させ、土壌改良剤として機能し、植物の水分保持と栄養吸収を助けます。その非毒性と幅広い化学製剤との相溶性から、液体および粉末の農業化学製品における添加剤として好まれています。農業が精密化と環境意識の高まりを進める中、安全で効果的かつ効率的な製剤補助製品の需要は継続的に増加しています。

国別分析

アメリカ

米国のこの産業は、医薬品、食品用除湿剤、農薬製剤産業の旺盛な需要に牽引され、予測期間中は4.4% の CAGR で、世界平均を若干上回る成長が見込まれています。米国は、医薬品および口腔ケア市場が発達しているため、歯磨き粉の研磨剤や除湿剤に使用される高純度製品の安定した購入国です。

急成長している栄養補助食品および健康補助食品事業も、賦形剤および安定剤としての使用増加要因となっています。さらに、持続可能な農業の実践の改善や農薬に対する生物親和性傾向の高まりも、農薬や肥料の生産における使用を促進しています。また、地域の業界企業は、ハイエンドの産業用途向けのコロイドおよびヒュームドシリカ技術にも多額の投資を行っています。

英国

英国のこの産業は、予測期間において年平均成長率 3.7% で成長すると予測されていますが、これは主に、ブレグジット後の産業の回復のペースが緩やかであり、製造企業がコスト削減のための調達方針を採用しているため、全体的な成長率よりも低い数値となっています。しかし、英国では高齢化が進み、健康意識が高まっているにもかかわらず、口腔ケア製品や医薬品に対する需要は引き続き堅調であり、この産業の強力な推進要因となっています。

英国では、環境および化学物質の安全性に関する規制が厳しく、特に REACH 準拠のプロセスに関する規制が厳格であるため、製造業者は、環境面での安全性が比較的高いシリカ系添加剤を好んで使用しています。また、同国の厳格な食品安全規制により、食品包装の安定剤や乾燥剤としての用途も人気があります。

フランス

フランスの売上高は、2025年から2035年にかけて4.0%の年平均成長率で増加し、グローバル平均と完全に一致すると予測されています。フランスは医薬品製造と化粧品開発において地域で圧倒的な優位性を有しており、特に口腔製品、薬物送達システム、スキンケア製品においてシリカ酸の強い基盤を提供しています。

また、気候変動に強い農業計画に合わせて農薬用途も台頭しており、この製品は、高度な肥料ブレンドの流動剤や担体として利用されています。食品・飲料業界では、保存期間の延長と湿気からの保護のために、シリカベースの乾燥剤に対する需要が安定しています。

ドイツ

ドイツの売上高は、予測期間中に年平均成長率(CAGR)4.5%を記録すると予測されており、強力な製造基盤、精密農業への重点、医薬品と化学製造におけるリーダーシップにより、ほとんどの欧州諸国を上回る見込みです。ドイツの農業化学品加工や口腔ケア製品製造などにおける高度なインフラと機械化は、高純度シリカ酸の安定した需要を継続的に生み出しています。

この国には、Tier 1 および Tier 2 の化学サプライヤーの堅固なサプライチェーンがあり、材料の上流加工および下流用途のハブとなっています。また、ドイツの法律は厳格ですが、よく整備されているため、企業は新しいシリカ製品に安心して投資することができます。ドイツでは、主に自動車用電子機器や精密機器の輸送用乾燥剤および安定剤として、高度な包装および物流分野で広く使用されています。

イタリア

イタリアの産業は、口腔ケアおよび農薬分野からの安定した需要に牽引され、2025年から2035年にかけて年平均成長率4.0%が見込まれています。イタリアの農業地域、特に北部では、農薬や肥料の徐放性製剤の採用が増加しており、その中の一つの製品が分散剤および担体として重要な役割を果たしています。

ヨーロッパで 2 番目に大きなイタリアの製薬業界では、経口および外用薬製剤にこの製品が使用されています。イタリアの食品包装および保存分野も、特に輸出や加工品において、シリカゲルベースの乾燥剤に依存しています。さらに、天然でエコフレンドリーなパーソナルケア製品に対する消費者の関心の高まりが、角質除去剤やジェル化粧品の需要を牽引しています。

韓国

韓国は、技術ベースの化学産業、化粧品の輸出の伸び、精密農業技術の活用を牽引役として、予測期間中は 4.2% の CAGR で成長すると予測されています。

乾燥剤、電子機器、半導体の包装に多用されており、輸出技術で世界トップクラスの地位を占める同国の需要の堅調さに貢献しています。韓国の農業は近代化の波に飲み込まれ、シリコンベースの農業用土壌改良剤や農薬を使用して、収穫量を増やし、流出水を削減しています。厳格な規制機関により、シリカ化合物を登録するための確立されたチャネルが存在するため、新製品はより早く業界に参入することができます。

日本

日本の売上高は、産業の成長の鈍化と製品価格への敏感さから、2025年から2035年にかけてCAGR 3.6%と、世界平均を下回る伸びが見込まれています。しかし、医薬品コーティング剤、電子包装、オーラルケアなどの高精度分野におけるニッチな用途が、ケイ酸の使用の安定した基盤となっています。ケイ酸は、歯科衛生分野では、特に知覚過敏用歯磨き粉の主要な研磨剤として、依然として重要な役割を果たしています。

また、日本は電子機器部品の輸出が多いことから、シリカゲルをベースとしたゲル乾燥剤も包装材に使用されています。農業分野では、小規模な地域農業が主流であるため、ハイテク農業の割合は依然として低いままですが、シリコン製の葉面散布剤や土壌改良剤などの試験的導入が進んでいます。規制の障壁は比較的低いものの、産業の細分化やインフラの老朽化により、事業拡大のボトルネックとなっています。

中国

中国も、大規模な工業化、農業の近代化の取り組み、口腔ケア製品や医薬品の消費の急増を背景に、予測期間中は 4.8% の CAGR で、この分野で最も急速な成長が見込まれています。世界最大の工業大国である中国は、電子機器、農薬、食品包装に乾燥剤製品を使用しています。

さらに、政府支援のスマート農業とグリーン農業プログラムが、制御放出型肥料と微量元素肥料の需要を後押ししています。国内企業が高度なフュームドシリカとコロイドシリカの製造に投資する中、国内製造が加速しています。

市場シェア分析

Shree Sulphurics Pvt. Ltd.:4-5%

インドの Shree Sulphurics は、肥料添加剤および工業用シリカ酸の大手サプライヤーとして台頭しています。低コストの製造プロセスと信頼性の高い品質管理により、同社は南アジアの多くの農薬製造工場から支持されるベンダーとして台頭しています。

2023 年末にかけてスラト地域への事業拡大という戦略的動きにより、生産規模は年間 600 トン近くまで拡大しました。現在、バングラデシュ、ネパール、および一部のアフリカ諸国に輸出していますが、OEM提携や流通チャネルを通じて、中東および東南アジアへの事業拡大を目指しています。

Anhui Super Chemical Technology Co., Ltd. (中国): 3-4%

この中国企業は、低価格と大量生産施設により、アジア太平洋地域で大きなシェアを占めています。Anhui Super Chemical は、工業用シリカ酸を繊維、皮革、洗剤産業に供給しています。

重金属含有量が少なく、高純度を特徴とし、韓国や台湾の顧客から高い評価を得ています。同社は、安徽省のグリーン化学品およびバルク化学品の輸出に関する政府優遇措置を受けており、2024年には、生産効率の向上とバッチのばらつきを最小限に抑えるため、工場の自動制御システムの導入を開始しました。

ACURO Organics Ltd. (インド): 2.5-3%

ACURO Organics は、水処理、油田用化学薬品、工業用配合剤分野の大手企業で、カスタマイズされたグレードのケイ酸を提供しています。同社は ISO 9001 および ISO 14001 を遵守して事業を展開しており、グリーンケミカルソリューションで高い評価を得ています。

同社の国内市場の強みは、機関および産業用洗浄剤です。国際的なプレゼンスはまだ発展途上ですが、共同ブランドのプライベートブランド販売計画により、南アフリカとアラブ首長国連邦で足場を固めています。配合と包装のカスタマイズにおける柔軟性が大きな魅力です。

Vizag Chemicals(インド):2~3

アンドラ・プラデシュ州に拠点を置く Vizag Chemicals は、船舶用化学薬品および石油・ガス用途で地域的な存在感を示しています。船舶用シリカ酸の特殊メーカーであり、船舶用洗浄剤や油田用乳化剤の専門サプライヤーでもあります。

ヴィシャカパトナム港を利用できることで、インドネシア、オマーン、ナイジェリアへの輸出が容易になりました。2024年に太陽光発電による製造ユーティリティに投資し、二酸化炭素排出量の削減を目指す顧客をターゲットに、グリーンケミカルサプライヤーとしての地位も確立しています。

New Alliance Dye Chem Pvt. Ltd.:1.5~2

New Alliance Dye Chem は、従来は繊維および染料の中間体に集中していましたが、新しい洗剤や潤滑剤用途に対応するため、ケイ酸などのスルホン酸塩にも事業を拡大しています。同社は、ジェネリック製品とカスタマイズ製品の両方で、ラテンアメリカおよび東ヨーロッパのニッチセグメントに対応しています。

同社は、直接輸出と第三者物流企業を組み合わせたハイブリッドな流通戦略を採用しており、顧客のオーダーメイド要件に迅速に対応可能です。硬水条件下での性能最適化に焦点を当てた堅固な社内研究開発体制を保有し、新興経済国での緩やかな成長を実現する立場にあります。

その他の主要企業

-

- Fenton Chemicals

- Sahkar Pharmaceuticals Private Limited

- Poorva Chemitech Pvt. Ltd

- WeylChem International GmbH

- Stepan Company

- Henan Fengbai Chemical Co., Ltd.

- BASF SE

- Zhejiang Xinhua Chemical Co., Ltd.

- Kao Corporation

- Solvay S.A.

セグメント

形態別:

- 粉末

- 液体

機能別:

- 触媒

- 乾燥剤

- 吸着剤

最終用途別:

- 農薬製造

- 歯磨き粉製造

- その他

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(トン)の分析と予測

- 世界市場 – 価格分析

- 世界市場規模(百万米ドル)の分析と予測

- 世界市場分析と予測、形態別

- 粉末

- 液体

- 世界市場分析と予測、機能別

- 触媒

- 乾燥剤

- 吸着剤

- 最終用途別グローバル市場分析および予測

- 農薬製造

- 歯磨き粉製造

- その他

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- 南米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別市場分析および予測

- 市場構造分析

- 競争分析

- Fenton Chemicals

- Sahkar Pharmaceuticals Private Limited

- Poorva Chemitech Pvt. Ltd

- WeylChem International GmbH

- Stepan Company

- Henan Fengbai Chemical Co., Ltd.

- BASF SE

- Zhejiang Xinhua Chemical Co., Ltd.

- Kao Corporation

- Solvay S.A.

- 仮定および略語

- 研究方法

| ※参考情報 ケイ酸は、化学式 H4SiO4 で表される硅酸であり、主にシリコンと酸素から構成されています。無機化合物であり、自然界では岩石や土壌中に豊富に存在します。ケイ酸は、シリカゲルやケイ酸塩と呼ばれるさまざまな化合物の前駆体でもあり、その化学的特性から多くの用途に利用されています。 ケイ酸の種類としては、主に二次元構造を持つケイ酸と、三次元構造を持つポリケイ酸が挙げられます。二次元のケイ酸は、溶液中に存在する単純な形態のものであり、主に植物や動物の生理学に関与しています。一方、ポリケイ酸は複雑な立体構造を持っており、特に鉱物や土壌の中で重要な役割を果たしています。また、ケイ酸は水に溶けやすい性質を持っているため、農業や生態系においても重要な成分となっています。 ケイ酸は様々な用途に使用されており、その利用範囲は広がっています。まず、農業においては、ケイ酸が植物の成長促進とストレス耐性の向上に寄与することが知られています。特に、病害虫による被害を軽減する作用があるため、農薬の代替品として注目されています。また、土壌改良剤として使用される場合も多く、土壌の物理的特性や水分保持能力を向上させる効果があります。 さらに、ケイ酸は美容や健康製品においても重要な成分として利用されています。ケイ酸は、肌や髪の健康を保つための成分として化粧品やサプリメントに含まれており、皮膚の弾力性を維持したり、コラーゲン生成をサポートしたりする効果があります。これにより、老化防止や美肌効果をもたらします。 産業分野では、ケイ酸はセラミックスやガラス、電子機器などの材料として使用されることがあります。特に半導体産業では、シリコンウエハの製造に欠かせない素材であり、その純度や特性がデバイスの性能に直結します。加えて、ケイ酸由来の材料は耐熱性や耐薬品性の向上に寄与し、多様な産業での応用が期待されています。 最近では、ケイ酸の関連技術も進化しており、ナノテクノロジーの分野での研究が進められています。ナノケイ酸は、従来のケイ酸とは異なり、粒子サイズがナノメートル単位で制御されるため、特異な物理的・化学的性質を持っています。この特性は、医療や環境分野においても期待されており、ドラッグデリバリーシステムや環境浄化技術に応用される可能性があります。 また、ケイ酸はエコマテリアルとしての利用も進んでおり、リサイクル可能な材料や持続可能な製品として開発が行われています。再生可能エネルギーの技術とも結びつき、太陽光発電やバイオ燃料の分野でもその利用が広がっています。これにより、環境負荷を低減しながら新たな価値を生み出すことができます。 ケイ酸はその多様な性質と用途から、近年ますます注目を集めています。環境問題や健康志向の高まりに伴い、今後の研究や技術革新が期待されており、その結果新たな応用分野が開かれる可能性があります。これにより、ケイ酸は将来的にも重要な化合物としてさまざまな分野での発展に寄与することでしょう。 |