水素エネルギー貯蔵とは、再生可能エネルギーによって生成された余剰エネルギーを、ピストンエンジンやガスタービンなどの燃料として再利用するために貯蔵する処置です。電気分解によって生成される水素は、経済的な燃料として将来大きな可能性と期待が寄せられています。

水素の生産および貯蔵の需要は、大規模なエネルギー貯蔵用の地下洞窟や、小規模貯蔵用の鋼鉄容器で増加する可能性があります。潜在的な再生可能エネルギー源としての水素に対する関心の高まりと、水素エネルギー貯蔵の需要の増加により、世界市場における水素貯蔵合金の需要が拡大すると予測されています。

同様に、水素貯蔵合金以外にも、水素貯蔵にはさまざまな手段が活用されています。例えば、水素充填ステーションでは、高圧水素ガス貯蔵や液体水素貯蔵などが採用されています。

世界水素貯蔵合金市場の歴史的分析(2020 年から 2024 年)および将来(2025 年から 2035 年)の経路分析

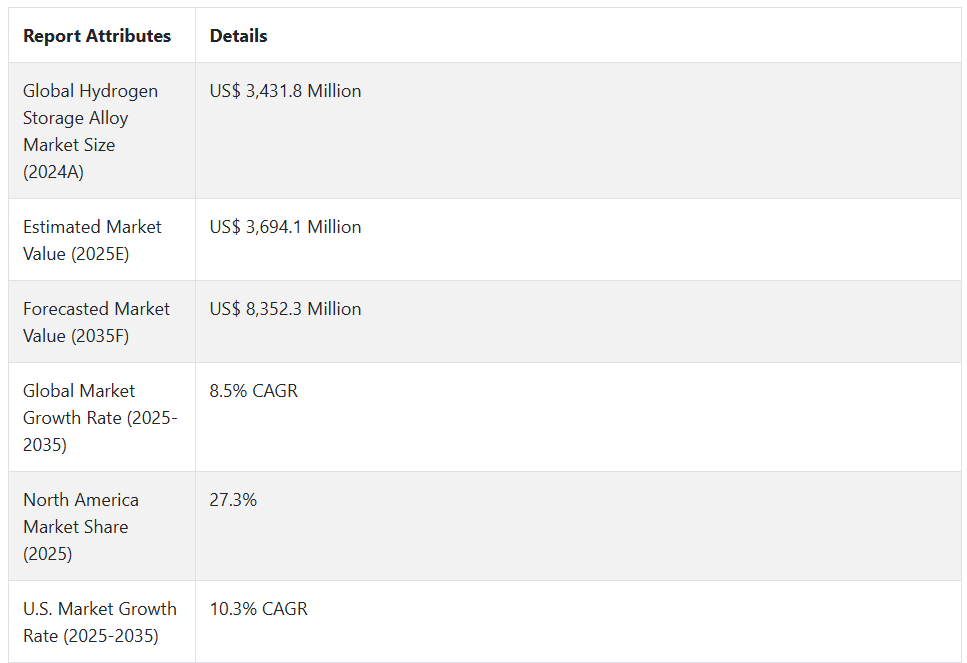

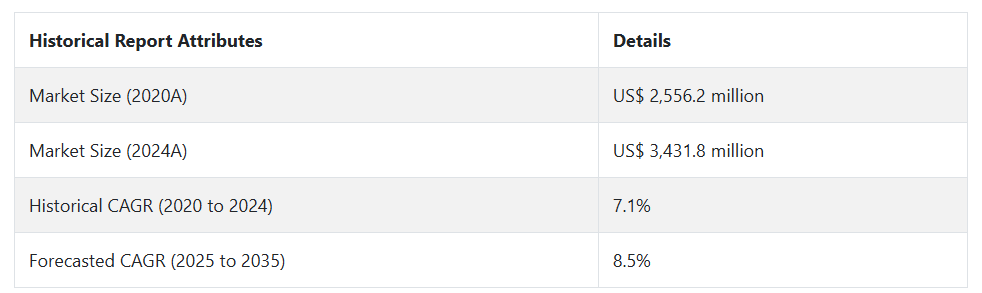

世界の水素貯蔵合金市場は、2020年から2024年にかけて7.1%の成長率で成長し、2024年末には34億3,180万米ドルと評価されました。世界の水素貯蔵合金市場に関する厳しい規制は、予測期間中の市場の着実な成長の主な要因となっています。

- 短期(2025年から2028年):再充電可能電池の生産増加が、短期的な市場成長を牽引すると予測されています。水素貯蔵合金は、ニッケル/金属水素化物(Ni-MH)二次電池の負極材料として主要な役割を果たしているため、長年研究されてきました。市場プレイヤーは、水素貯蔵合金の性能向上を目的として、合金成分の置換、熱処理、表面処理などに取り組んでいます。特にLaNi5ベースの合金が注目されています。

- 中期(2029 年から 2030 年): この期間の市場成長に影響を与える重要な要素は、技術の進歩です。水素ベースの燃料電池は、輸送分野で最も一般的に使用されています。燃料補給ステーションの増加と、内燃機関メーカーに対する排出ガス規制の強化が相まって、中期的に水素貯蔵合金市場を牽引するでしょう。

- 長期(2031年から2035年):水素は宇宙で最も豊富な元素であり、水素をエネルギー源とするクリーンエネルギーは、バス、フォークリフト、船舶、潜水艦など、水素を燃料とする車両や機器で利用されています。これらの機器は、副産物として水のみを排出します。水素は、自動車の燃料電池から再生可能エネルギーのエネルギー貯蔵システムまで、さまざまな用途に使用されており、その汎用性は議論の余地がありません。この持続可能なアプローチは、将来的なトレンドとなり、長期的に市場を牽引するでしょう。

上記の事実を踏まえ、Fact.MR(市場調査および競合分析サービスプロバイダー)の報告によると、2025年から2035年の予測期間中に、グローバルな水素貯蔵合金市場は年平均成長率(CAGR)8.5%で成長すると予測されています。

市場動向

グローバルな水素貯蔵合金市場の売上を後押しする要因は何ですか?

「環境意識と持続可能な材料への需要が、世界的な水素貯蔵合金市場を牽引しています」

新しい技術革新は大きなチャンスをもたらし、この市場におけるグリーン貯蔵システムに対する意識の高まりが市場を牽引し、この市場のプレーヤーに長期的な経済的なチャンスの創出に貢献するでしょう。

水素経済が成長するにつれ、水素の生産と貯蔵の持続可能で効率的な方法が重視されています。水素貯蔵技術の効率的な手段は、この市場の主要な推進要因となり、合金は、大量の水素を吸収できる安定した水素化化合物を製造するために使用されます。この手段は、貯蔵容量を増やすだけでなく、高圧ガスボンベのより安全な代替手段も提供します。

政府と産業界が連携して、水素経済を支えるインフラの開発を進める中、水素貯蔵合金プロセスに対する認識の高まりは、この市場を著しいペースで推進する鍵となります。

「さまざまな産業での用途の拡大が市場の収益成長を後押ししています」

航空宇宙、船舶、自動車、その他の分野での水素貯蔵合金の採用増加も、市場の収益成長を推進する重要な要因であり、予測期間中は 46 億 5,820 万米ドルの増収が見込まれ、市場は有望な成長が見込まれます。

再生可能エネルギー分野の成長、特に太陽光発電と風力発電のリードにより、供給と需要を橋渡しするエネルギー貯蔵ソリューションの需要が増加しています。有望な分野は、水素貯蔵用の新素材(金属水素化物など)の発見で、貯蔵システムの効率と容量を向上させる可能性があります。主な応用例には、空港での材料搬送用地上支援設備、燃料電池駆動の自転車、船舶・ボート、トラム・列車、潜水艦、無人車両などが挙げられます。

世界の水素貯蔵合金市場のメーカーが直面する課題は何ですか?

「代替エネルギー貯蔵技術との競争の脅威が、市場参加者にとって最大の脅威です」

機会は豊富にあるものの、水素貯蔵合金市場は、その潜在能力を最大限に発揮するために、依然としていくつかの課題に直面しています。特に、より幅広い用途への浸透に必要なエネルギー密度と効率に関しては、技術的な障壁が依然として顕著です。

リチウムイオン電池などの代替エネルギー貯蔵技術との競争が、新規市場参入者の成長を妨げています。合金製造用の原材料価格の変動も、市場の収益性と安定性に影響を与える可能性があります。さらに、特に輸送分野において、水素技術に対する社会の受容も重要な課題です。

水素燃料の利点や安全性について消費者に適切な教育が行われていない場合、市場の浸透は予想よりも遅くなる可能性があります。水素貯蔵合金市場の成長軌道を活かしたいと考えるステークホルダーにとっては、これらの課題を克服することが非常に重要になります。

国別インサイト

米国で水素貯蔵合金市場の採用率が高い理由

「大規模な航空宇宙産業およびグリーンエネルギー貯蔵産業が、水素貯蔵合金の主な収益源となっています」

アメリカの市場は 2025 年に 8 億 1,690 万米ドルと推定され、2035 年まで CAGR 10.3% で拡大すると予測されています。この市場は、2025 年から 2035 年までに 13 億 5,530 万米ドル の絶対的な機会を生み出すと予測されています。

水素貯蔵合金市場は、世界的なリーダーシップのダイナミックな変化を経験しており、現在、米国は、その堅固な研究インフラ、高度な技術力、および水素技術への早期の多額の投資により、支配的な地位を占めています。さまざまな市場推進要因がこのセクターの成長を推進しています。

世界的な脱炭素化とクリーンエネルギー移行の推進、HFCVの採用拡大、多様な用途向けの効率的で安全な水素貯蔵ソリューションの探求が挙げられます。政府のインセンティブ、材料科学の進歩、および 拡大する水素インフラも、市場成長を後押しする重要な要因です。水素が主要なクリーンエネルギーキャリアとして位置付けられる中、水素貯蔵合金市場の成長は著しいものと予想されます。

中国は、なぜ世界的な水素貯蔵合金市場にとって魅力的な市場なのですか?

「グリーンエネルギー産業における急速な産業自動化と採用」

中国の市場は、2035年に12億5,170万米ドル、CAGR 9.7%に達すると予測されています。この市場は、2025年から2035年にかけて7億5,660万米ドルの絶対的な機会を生み出すと予測されています。

中国は、大規模な工業用合金の生産で知られています。中国のグローバル水素貯蔵合金市場は、急速な産業の自動化により需要が急増しています。中国は、野心的な国家水素戦略、クリーンエネルギーの国内需要の拡大、製造拠点の拡大により、機会を牽引する主要国として急速に台頭しています。

中国の主要企業は、金属水素化物や複合水素化物などの先端材料の開発に取り組んでいます。中国は、2025年までにクリーン水素の生産能力を10万トンから20万トンに拡大し、二酸化炭素(CO2)排出量を100万トンから200万トン削減する初の野心的な計画を発表しました。2035年までに、中国は主要なエネルギー消費を主にグリーンエネルギー源、特に水素で賄うことを目指しています。

カテゴリー別の洞察

世界的な水素貯蔵合金市場で最も人気が持続すると予想される産業はどれですか?

「航空宇宙および自動車は、水素貯蔵合金に対する需要が広範に及ぶことから、引き続き高い人気を維持すると予想されます」

航空宇宙および自動車セグメントは、2025年に54.2%の市場シェアを占めると予測されており、2035年末までに48億6,100万米ドルの市場評価額に達すると予測されています。

チタンをベースにした合金は、エンジン、機体、機械部品など、数多くの航空宇宙部品の製造に利用される可能性を秘めています。航空宇宙産業では、金属水素化物が航空機用途に使用されています。これは、水素を吸収する金属合金の一種です。このような合金は、水素を吸収・放出する能力があるため、貯蔵メカニズムとして利用することができます。

世界的な持続可能なエネルギーソリューションへの動きにより、クリーンな代替燃料としての水素への関心が高まっています。各国が二酸化炭素排出量の削減を公約する中、効率的な水素貯蔵ソリューションの需要が急増しています。その革新の有望分野のひとつが、水素貯蔵合金です。このブログ記事では、水素貯蔵合金がエネルギー市場で重要な役割を果たすようになる理由を探ります。

競争環境

世界的な水素貯蔵合金市場の主要企業は、American Elements、AMG Titanium Alloys & Coatings LLC、Jiangmen Kanhoo Industry Co. Ltd、Xiamen Tungsten Co. Ltd、Air Liquide、JMC (Japan Metals & Chemicals Co., Ltd.)、Hexagon Composites ASA、Santoku Corporation などです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。世界の水素貯蔵合金市場の主要企業は、エネルギー密度や安全性などの大きなメリットを持つ金属水素化物や複合水素化物などの先端材料の開発に取り組んでいます。

これらの材料は、従来のガス貯蔵よりも比較的低い圧力と温度で水素を貯蔵することができるため、幅広い用途に適しています。2050 年までに、水素は世界のエネルギー需要の約 18% を満たす可能性があり、その重要性は非常に高く、適切な貯蔵ソリューションの重要性が強調されています。この市場は、急速な技術の進歩と研究開発への投資の拡大が特徴です。

例えば:

- 2024年8月、APWORKS は、特に水素推進に関する極低温用途向けの新しい製品「Scalmalloy CX」を開発しました。Scalmalloy CX は、極低温で動作する用途向けに特別に設計された、材料科学の分野における重要な開発成果です。この第 2 世代(または第 3 世代)の材料は、極低温でも優れた機械的特性を維持するように設計されており、性能と重量が重要な要素となる航空宇宙産業などの業界に革新をもたらします。Scalmalloy CX の最大の特徴は、構造的完全性を損なうことなく、極低温で発生する極度のストレスに耐える能力です。これは、材料の故障が致命的な液体水素の貯蔵およびポンプ用途において重要です。

Fact.MR は、最近発表したレポートで、世界各地の主要水素貯蔵合金メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

世界水素貯蔵合金市場のセグメント化

- クラス別:

- AB5 型合金

- AB3 型合金

- A2B7 型合金

- AB2 型合金

- AB 型合金

- Mg ベースの合金

- V ベースの固溶体合金

- 用途別:

- 充電式電池

- 冷却装置

- 燃料電池

- エンドユーザー産業別:

- 自動車

- エネルギー

- 航空宇宙

- 電子

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 4. 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去の分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測

- 6.1. クラス

- 6.2. 用途

- 6.3. 最終用途産業

- 7. 2020 年から 2024 年までのグローバル分析および 2025 年から 2035 年までの予測、クラス別

- 7.1. AB5 タイプ合金

- 7.2. AB3 タイプ合金

- 7.3. A2B7 タイプ合金

- 7.4. AB2 タイプ合金

- 7.5. AB タイプ合金

- 7.6. Mg ベース合金

- 7.7. V ベース固溶合金

- 8. 2020年から2024年の世界分析および2025年から2035年の予測、用途別

- 8.1. 充電式電池

- 8.2. 冷却装置

- 8.3. 燃料電池

- 9. 2020年から2024年の世界分析および2025年から2035年の予測、最終用途産業別

- 9.1. 自動車

- 9.2. エネルギー

- 9.3. 航空宇宙

- 9.4. 電子

- 10. 2020年から2024年のグローバル分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジアおよび太平洋

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国のクラス、用途、および最終用途産業別の2025年から2035年の売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、および競争ダッシュボードを含む競争の見通し

- 20. 会社概要

- 20.1. Santoku Corporation

- 20.2. American Elements

- 20.3. AMG Titanium Alloys & Coatings LLC

- 20.4. Jiangmen Kanhoo Industry Co. Ltd

- 20.5. Xiamen Tungsten Co. Ltd

- 20.6. INOXCVA

- 20.7. HBank Technologies Inc.

- 20.8. Pragma Industries

- 20.9. Croyolor

- 20.10. Air Liquide

- 20.11. Worthington Industries, Inc.

- 20.12. Linde plc

- 20.13. Luxfer Holdings PLC

- 20.14. Hexagon Composites ASA

- 20.15. Chart Industries

- 20.16. JMC (Japan Metals & Chemicals Co., Ltd.)

- 20.17. Merck KGaA

- 20.18. Ajax Tocco Magnethermic Corporation

- 20.19. Baotou Santoku Battery Materials Co. Ltd.

表

表 01:2020 年から 2035 年までの地域別世界市場規模(金額、単位:百万米ドル)および販売数量(単位:台)の予測

表 02:2020 年から 2035 年までのクラス別世界市場規模(金額、単位:百万米ドル)および販売数量(単位:台)の予測

表 03:2020 年から 2035 年までの用途別世界市場規模(金額、単位:百万米ドル)および数量(単位:台)の予測

表 04:2020 年から 2035 年までの最終用途産業別世界市場規模(金額、単位:百万米ドル)および数量(単位:台)の予測

表 05:2020 年から 2035 年までの北米における金額(百万米ドル)および数量(台数)の予測

表 06:2020 年から 2035 年までの北米における金額(百万米ドル)および数量(台数)の予測

表 07:2020 年から 2035 年までの北米における用途別金額(百万米ドル)および数量(台)の予測

表 08:2020 年から 2035 年までの北米における最終用途産業別金額(百万米ドル)および数量(台)の予測

表 09:2020 年から 2035 年までのラテンアメリカにおける金額(百万米ドル)および数量(台数)の予測

表 10:2020 年から 2035 年までのラテンアメリカにおける金額(百万米ドル)および数量(台数)の予測

表 11:ラテンアメリカ 用途別金額(百万米ドル)および数量(台)予測、2020 年から 2035 年

表 12:ラテンアメリカ 最終用途産業別金額(百万米ドル)および数量(台)予測、2020 年から 2035 年

表 13:2020 年から 2035 年までの西ヨーロッパの金額(百万米ドル)および数量(台)の予測

表 14:2020 年から 2035 年までの西ヨーロッパの金額(百万米ドル)および数量(台)の予測

表 15:2020 年から 2035 年までの西ヨーロッパの用途別金額(百万米ドル)および数量(台)の予測

表 16:2020 年から 2035 年までの西ヨーロッパの最終用途産業別金額(百万米ドル)および数量(台)の予測

表 17:2020 年から 2035 年までの東ヨーロッパの金額(百万米ドル)および数量(台数)の予測

表 18:2020 年から 2035 年までの東ヨーロッパの金額(百万米ドル)および数量(台数)の予測

表 19:2020 年から 2035 年までの東ヨーロッパの用途別金額(百万米ドル)および数量(台)の予測

表 20:2020 年から 2035 年までの東ヨーロッパの最終用途産業別金額(百万米ドル)および数量(台)の予測

表 21:2020 年から 2035 年までの東アジアの金額(百万米ドル)および数量(台)の予測

表 22:2020 年から 2035 年までの東アジアの金額(百万米ドル)および数量(台)の予測

表 23:2020 年から 2035 年までの東アジアの用途別金額(百万米ドル)および数量(台)の予測

表 24:2020 年から 2035 年までの東アジアの最終用途産業別金額(百万米ドル)および数量(台)の予測

表 25:2020 年から 2035 年までの南アジアおよび太平洋地域の金額(百万米ドル)および数量(台数)の予測

表 26:2020 年から 2035 年までの南アジアおよび太平洋地域の金額(百万米ドル)および数量(台数)の予測

表 27:南アジアおよび太平洋地域における用途別予測(2020 年から 2035 年)金額(百万米ドル)および数量(台

表 28:南アジアおよび太平洋地域における最終用途産業別予測(2020 年から 2035 年)金額(百万米ドル)および数量(台

表 29:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)および数量(台数)の予測

表 30:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)および数量(台数)の予測

表 31:2020 年から 2035 年までの中東およびアフリカの用途別金額(百万米ドル)および数量(台)の予測

表 32:2020 年から 2035 年までの中東およびアフリカの最終用途産業別金額(百万米ドル)および数量(台)の予測

図表

図 01:2020 年から 2035 年までのクラス別世界シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(台)の予測

図 02:2020 年から 2035 年までの用途別世界シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(台)の予測

図 03:2020 年から 2035 年までの、最終用途産業別世界シェア(%)、成長率(前年比)、金額(百万米ドル)、および数量(台)の予測

図 04:2020 年から 2035 年までの地域別世界シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 05:2020 年から 2035 年までの北米におけるクラス別金額シェア(%)、成長率(前年比)、金額(百万米ドル)、および数量(台数)の予測

図 06:2020 年から 2035 年までの北米における用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)、および数量(台)の予測

図 07:2020 年から 2035 年までの北米における最終用途産業別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 08:2020 年から 2035 年までの北米における国別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 09:2020 年から 2035 年までのラテンアメリカにおけるクラス別金額シェア(%)、成長率(前年比)、金額(百万米ドル)、および数量(台数)の予測

図 10:2020 年から 2035 年までのラテンアメリカにおける用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 11:2020 年から 2035 年までのラテンアメリカにおける最終用途産業別市場規模(金額)、成長率(前年比)、および市場規模(金額、単位:百万米ドル)と販売台数(単位:台)の予測

図 12:2020 年から 2035 年までのラテンアメリカにおける国別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 13: 2020年から2035年までの西ヨーロッパのクラス別金額シェア(%)、成長率(前年比)、金額(百万米ドル)、および数量(台)の予測

図 14:2020 年から 2035 年までの西ヨーロッパの用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 15:2020 年から 2035 年までの西ヨーロッパの用途別金額シェア(%)、 成長率(前年比)、金額(百万米ドル)および数量(台)の予測、2020年から2035年

図 16:西ヨーロッパの金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測、2020年から2035年

図 17:2020 年から 2035 年までの東ヨーロッパのクラス別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 18:2020 年から 2035 年までの東ヨーロッパの用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 19:2020 年から 2035 年までの東ヨーロッパの最終用途産業別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 20:2020 年から 2035 年までの東ヨーロッパの 成長率(前年比)、金額(百万米ドル)および数量(台)の予測、2020年から2035年

図21:東アジアの金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測、2020年から2035年

図 22:2020 年から 2035 年までの東アジアの用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 23:2020 年から 2035 年までの東アジアの最終用途産業別市場規模(金額)、成長率(前年比)、および市場規模(金額、単位:百万米ドル)と販売台数(単位:台)の予測

図 24:2020 年から 2035 年までの東アジアの金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 25:2020 年から 2035 年までの南アジアおよび太平洋地域のクラス別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 26:2020 年から 2035 年までの南アジアおよび太平洋地域の用途別金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

図 27:南アジアおよび太平洋地域の金額シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(台)の予測、2020 年から 2035 年

図 28: 南アジアおよび太平洋地域における 2020 年から 2035 年までの国別市場規模(金額)、成長率(前年比)、および市場規模(金額)と販売台数(台)の予測

図 29:中東およびアフリカにおける 2020 年から 2035 年までの市場規模(金額)、成長率(前年比)、および市場規模(金額)と販売台数(台)の予測 (台) 2020年から2035年までのクラス別予測

図30:中東およびアフリカの価値シェア(%)、成長率(前年比)、 および金額(百万米ドル)と数量(台)の予測、用途別、2020年から2035年

図 31:中東およびアフリカの金額シェア(%)、成長率(前年比)、および金額(百万米ドル)と数量(台)の予測、最終用途産業別、2020年から2035年

図 32:2020 年から 2035 年までの中東およびアフリカの金額シェア(%)、成長率(前年比)、金額(百万米ドル)および数量(台)の予測

| ※参考情報 水素吸蔵合金は、水素を化学的に吸収し、貯蔵するための材料です。これらの合金は、水素ガスを物理的または化学的に吸収し、非常に高い容量で水素を保持できる特性を持っています。具体的には、金属が水素と反応して水素化物を形成し、その結果、材料中に水素を安定的に貯蔵します。 水素吸蔵合金には主に2つの種類があります。ひとつは、金属間化合物であり、例えば、ニオブ、タングステン、または一部の遷移金属とその合金が含まれます。このタイプの合金は、比較的高い温度で水素を吸収する特性があります。また、これらの材料は水素吸蔵能力が高く、持続的なエネルギー源としての利用が期待されています。 もうひとつのタイプは、希土類金属を含む合金です。これには、ラネラジウムやセリウムなどの元素が含まれ、特に高い水素貯蔵能力を示します。これらの合金は、較低温で水素を吸収しやすく、また、その解離反応も比較的容易です。このため、低温での運用が求められる用途に対して非常に有用です。 水素吸蔵合金の用途は多岐にわたります。最も代表的な用途は、水素ステーションや燃料電池車における水素の貯蔵です。燃料電池車においては、水素を効率的に貯蔵することが求められるため、水素吸蔵合金の利用が進んでいます。これにより、車両の航続距離が向上し、充填の安全性も高まります。 また、産業用途でも重要な役割を果たしています。水素吸蔵合金は、金属表面処理や材料の表面改質、さらには特定の化学反応を促進するための触媒としても利用されています。特に、金属の電気化学的特性を向上させるために使用されることがあります。 さらに、再生可能エネルギーの分野でも注目されています。風力や太陽光発電などの不安定なエネルギー源から生成された電力を水素に変換し、その水素を水素吸蔵合金に貯蔵することで、エネルギーの安定供給を実現できます。これにより、再生可能エネルギーの最大化が促進されるとともに、エネルギー効率の向上が期待されています。 関連技術としては、合金の製造技術や水素の吸蔵及び解放に関する技術があります。製造技術としては、粉末冶金やアモルファス合金の技術があり、最適な構造を持つ合金を開発するための研究が進められています。また、水素吸蔵合金が水素を吸収する際の反応速度を向上させるためのコーティング技術や、合金の劣化を抑制するための保護技術も重要です。 軽量化や効率的な水素の充填を実現するための新しいアプローチも試みられています。ナノ構造を利用した合金の開発や、異なる金属元素の組み合わせによる新しい合金の創出といった研究が進行中です。これにより、より高効率で安全な水素貯蔵が期待されており、将来的には一層の普及が見込まれています。 水素吸蔵合金は、持続可能なエネルギー社会の実現に向けた重要な要素として、研究開発が進んでいます。今後もさまざまな分野での応用を通じて、人類のエネルギー問題の解決に寄与することが期待されています。また、労力とコストのバランスを考えた技術の進展が求められています。 |