ウイルスベクターベースの遺伝子治療の生産量が急増したことにより、大規模なワークフロー処理能力を備えた高効率なトランスフェクションプラットフォームの需要が加速しています。一方、非ウイルス性デリバリーシステムも、安全性の高さ、適応性、コスト効率の良さから注目を集めています。これらの要因は、慢性疾患や希少疾患を対象とした臨床試験の活発化によって補完されています。

ヨーロッパおよび北米の規制およびインフラ環境は、政府によるゲノムイニシアチブと業界横断的な学術研究協力に支えられ、市場での採用を刺激する重要な要因となっています。アジア太平洋地域のトランスフェクション技術市場は、医療費の増加、バイオテクノロジーインフラの整備、分子診断へのアクセス改善に支えられ、急速な拡大を遂げています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の分析によると、82% のステークホルダーは、治療の一貫性を確保するためにトランスフェクション後の安定した遺伝子発現を優先しており、76% は、特に敏感な細胞株に対して、細胞毒性を最小限に抑えながら高い効率を発揮する試薬を要求しています。70% 近くの製薬企業は、エンドツーエンドの製造ワークフローへのシームレスな統合の重要性を強調しています。

地域ごとの動向も異なります。北米は自動化と AI 統合で先行しており、ヨーロッパは規制要件を満たすために、動物由来成分を使用しない持続可能な製剤に注力しています。一方、アジア太平洋地域は、前臨床および臨床グレードの用途に適した、適応性の高いプラットフォームを求めています。技術の採用も加速しており、北米は電気穿孔法とマイクロ流体システムの先駆者であり、ヨーロッパは脂質ナノ粒子ソリューションに投資しています。しかし、サプライチェーンの問題、特に GMP グレードの試薬や高品質のプラスミドの入手難は依然として残っています。

今後の投資は、次世代のデリバリー試薬とスケーラブルなプラットフォームがターゲットとなるでしょう。規制も進化しており、米国と中国は支援的、ヨーロッパは改革重視、インドと韓国はインセンティブ主導です。業界をリードするには、企業はグローバルなコンプライアンスに準拠し、AI とナノテクノロジーを統合し、学術界と産業界の提携関係を構築する必要があります。モジュール式、非ウイルス性、持続可能なプラットフォームを優先する企業が、遺伝子治療薬の次の時代を定義するでしょう。

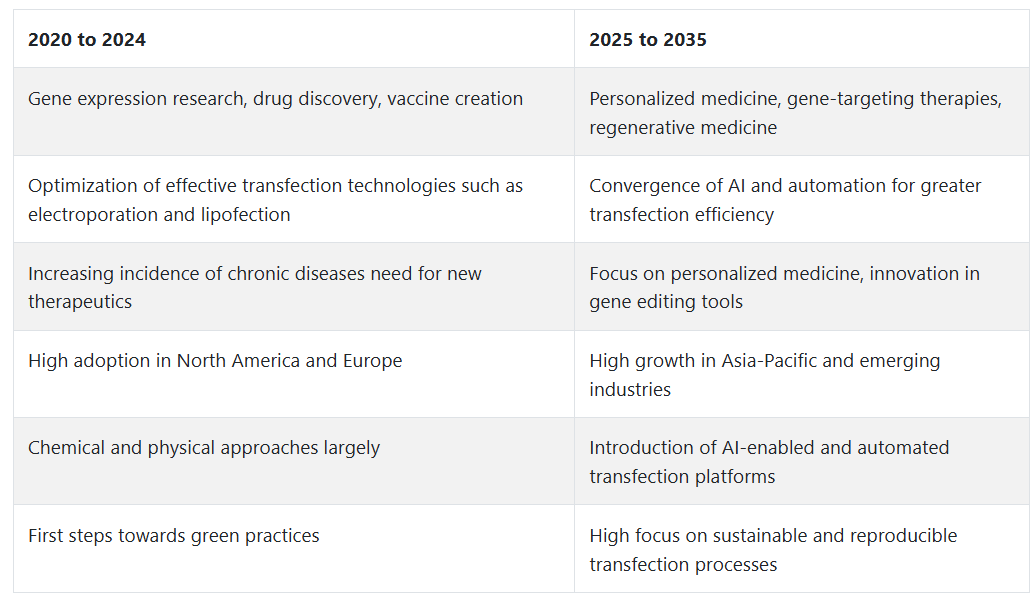

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、遺伝子治療に対する需要の高まりと慢性疾患の発生率の増加により、トランスフェクション技術市場は堅調な成長を続けています。製薬会社やバイオテクノロジー企業は、新しい治療薬の開発を最優先課題としていました。その結果、トランスフェクション技術は、遺伝子発現解析や創薬に非常に有用であることがわかりました。エレクトロポレーションやリポフェクションなどのトランスフェクション技術の改良も、効果的で安定したトランスフェクションソリューションの需要に貢献しました。

2025年から2035年にかけて、この産業は、より高度でユーザーフレンドリーなトランスフェクション技術の進歩とともに発展すると予測されています。人工知能と自動化の融合により、トランスフェクションプロトコルの再現性と効率が向上することが期待されています。さらに、標的療法や個別化医療への注目が高まっていることから、オーダーメイドのトランスフェクション試薬やデバイスの需要がさらに拡大すると予想されます。成長は、医療インフラへの投資の拡大と最先端の研究イニシアチブの設立に伴い、発展途上国によって牽引される見通しです。

トランスフェクション技術市場の国別分析。

米国

米国のトランスフェクション技術市場は、調査期間において 7.1% の CAGR で成長すると予想されます。バイオテクノロジーおよび遺伝子治療の世界的リーダーである米国では、トランスフェクション技術を含む研究が飛躍的に成長しています。これらの技術は、遺伝子編集、がん免疫療法、幹細胞研究などの用途に不可欠です。

ゲノム医療への投資の増加と、バイオ医薬品分野における画期的な開発が相次ぐことで、学術機関、医薬品開発業務受託機関(CRO)、製薬企業の間で、高度なトランスフェクション技術に対する需要が堅調に推移しています。さらに、米国は臨床試験および前臨床研究のための充実したインフラを誇り、トランスフェクション技術市場の拡大を後押ししています。

エレクトロポレーション、脂質ベースのシステム、ウイルスベクターなどの革新的なプラットフォームは、その有効性とハイスループットワークフローへの適合性から、採用が加速しています。良好な規制環境、経験豊富な科学者、学界と産業界の連携が、この分野における持続的なイノベーションの堅固な基盤を形成しています。慢性疾患の発生率の増加と個別化医療の重視により、治療分野全般でトランスフェクション技術の利用が引き続き拡大するでしょう。

英国

英国のトランスフェクション技術市場は、調査期間を通じて 5.6% の CAGR で成長すると予想されます。英国は、分子生物学およびゲノム研究におけるヨーロッパの主要拠点として台頭しており、トランスフェクション技術の需要の増加と一致しています。国際的な細胞および遺伝子治療プログラムへの積極的な関与と、先進的な治療プラットフォームへの投資の増加により、トランスフェクション技術市場が成長しています。

英国の大学や研究機関では、医薬品開発や実験目的でトランスフェクションの利用が拡大しています。バイオテクノロジーの新興企業や新興のイノベーションハブが、創薬の各段階にトランスフェクション装置の導入を推進しています。

電気穿孔装置、リポフェクション試薬、およびナノ粒子を介したトランスフェクションの需要は、合成生物学や幹細胞エンジニアリングにおける効果的な遺伝子導入の需要によっても後押しされています。さらに、がんゲノム、希少疾患の治療、ワクチン開発に焦点を当てた公的および民間部門からの資金が、トランスフェクション技術市場の成長の可能性を後押しする可能性があります。国際基準との規制の調和と、設備の整った研究所へのアクセスは、トランスフェクション技術市場の売上拡大のための持続可能な環境を作り出しています。

フランス

フランスのトランスフェクション技術市場は、調査期間において5.3%のCAGRで成長すると予想されます。フランスのトランスフェクション技術市場は、生物医学研究への関心の高まりと、個別化医療における遺伝子導入手法の利用拡大に後押しされています。

同国におけるライフサイエンスの強力な基盤と、大学、国立研究機関、製薬会社間の協力体制が、最先端のトランスフェクション技術の採用を加速しています。生物製剤の開発と細胞治療イニシアチブの拡大も、売上拡大に大きく貢献しています。

CRISPR 技術、RNA 干渉、および免疫腫瘍学に焦点を当てた研究プログラムでは、効率的なトランスフェクションプロトコルが必要であり、これが化学的および物理的な送達システムの普及を推進しています。政府支援のバイオテクノロジー助成金の増加や、学術界と産業界の提携も、専門研究施設の設立を後押ししています。フランスは、グローバルな規制の枠組みへの整合とイノベーションへの重点的な取り組みにより、さまざまな分野におけるトランスフェクション技術の応用拡大を推進する見通しです。

ドイツ

ドイツのトランスフェクション技術市場は、調査期間を通じて5.8% の CAGR で拡大すると予想されています。ドイツは、遺伝子工学および治療用タンパク質生産が活発な、欧州のバイオテクノロジー産業の主要推進力です。トランスフェクション技術は、分子研究、ゲノム編集、および組換え細胞株の開発の基盤となっています。

大手製薬メーカー、研究大学、政府資金によるバイオテクノロジークラスターが、トランスフェクション技術市場の成長を促進しています。マイクロ流体トランスフェクションや磁性ナノ粒子などの新しい送達技術が、ドイツの研究機関で勢いを増しています。

ワクチン製造や再生医療における、拡張性が高く効率的な遺伝子導入ソリューションの需要の高まりも、成長を推進しています。産業パートナーシップと堅固な知的財産体制が、継続的な製品開発を促進する枠組みを構築しています。さらに、ドイツは生物医学研究の品質確保に重点を置いているため、高い基準を満たすトランスフェクションシステムの採用が進み、産業の長期的な安定が確保されています。

イタリア

イタリアのトランスフェクション技術市場は、予測期間において 5.2% の CAGR で成長すると予測されています。イタリアの学術研究およびバイオテクノロジー分野では、特に細胞治療、腫瘍学、ワクチン開発分野での遺伝子導入技術への関心が高まっています。

EU の共同研究活動への同国の参加の増加により、ハイテク研究所のインフラやトランスフェクション装置へのアクセスが改善されています。大学研究所やバイオテクノロジーのインキュベーターは、一過性および安定的なトランスフェクション手段が基礎となる前臨床研究への関与を拡大しています。

細胞毒性を低減する非ウイルス性デリバリーシステムや合成キャリアの需要の高まりも、成長を推進しています。さらに、イタリアは先進医療用医薬品(ATMP)に関する規制面での支援を行っており、遺伝子改変細胞を用いた臨床研究が活発化しています。製薬企業がバイオ生産への投資を増やす中、トランスフェクションシステムが大規模な上流工程に組み込まれることで、予測期間中のさらなる成長が見込まれます。

韓国

韓国のトランスフェクション技術市場は、調査期間を通じて6.0% の CAGR で成長すると予測されています。韓国は、政府による投資と生物医学の研究を背景に、細胞および遺伝子治療の研究において重要な役割を果たしています。トランスレーショナルメディシンおよび先進的なバイオ製造技術の成長は、トランスフェクション技術にとって好ましい環境を提供しています。細胞ベースのアッセイ、遺伝子スクリーニング、および精密医療の利用の増加は、効果的な遺伝子導入システムの重要性をさらに高めています。

一流の教育機関やバイオテクノロジー企業は、免疫療法や幹細胞治療の効率を高めるために、エレクトロポレーションやウイルスベクタートランスフェクションを採用しています。さらに、バイオテクノロジーの商業化を促進する政府プログラムや、グローバルな研究協力も、この技術のパイプラインを強化しています。mRNA ワクチン設計、再生医療、CRISPR ゲノム編集におけるトランスフェクションの応用は、調査期間を通じて需要を牽引する重要な要因になると予測されます。

日本

日本のトランスフェクション技術市場は、調査期間において5.4% の CAGR で成長すると予測されています。日本の再生医療および製薬業界では、遺伝子および細胞ベースの研究にトランスフェクション技術がますます採用されています。

治療法の革新と学術の厳格さを重視する日本では、タンパク質発現、ワクチン開発、遺伝子診断の研究を推進するために、最新のトランスフェクションツールの導入に引き続き力を入れています。加齢に伴う疾患や希少な遺伝性疾患への関心の高まりは、核酸ベースの治療薬の研究拡大に大きく貢献しています。

これにより、非ウイルスベクターやナノ製剤による標的送達に対する需要が高まっています。研究ラボでの自動化の進展や、個別化医療の台頭により、再現性が高く、拡張可能なトランスフェクションプロセスの需要は引き続き堅調です。また、日本における生物医学研究の高品質基準の遵守と積極的な規制環境も、トランスフェクション技術市場の安定した売上成長に貢献しています。

中国

中国のトランスフェクション技術市場は、調査期間において7.8% の CAGR で成長すると予測されています。中国は、バイオテクノロジーの急速な発展、研究開発費の増加、遺伝子治療の利用の普及により、世界でも最も急成長しているトランスフェクション技術市場です。公的および民間の資金援助により、学術および商業的な遺伝子研究プログラムが活況を呈しています。

バイオ医薬品製造の成長と、国内遺伝子編集企業の台頭により、スケーラブルで手頃な価格のトランスフェクションシステムの需要が拡大しています。特に、DNA、RNA、CRISPR 成分の送達効率に優れる脂質ナノ粒子およびポリマーベースのキャリアの人気が高まっています。

また、中国が国際的な臨床試験に関与し、ライフサイエンス分野における特許活動も活発化していることも、この産業の潜在力を高めています。規制環境の整備と品質要件の調和が進むにつれて、トランスフェクション技術は、同国の生物医学インフラの一部としてますます重要になると思われます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのトランスフェクション技術市場は、調査期間において5.5%の CAGR を記録すると予想されています。オーストラリアとニュージーランドは、バイオメディカル研究産業が盛んで、トランスフェクション技術はゲノミクス、ウイルス学、細胞生物学で広く利用されています。

この地域の政府資金による研究評議会や大学研究所は、さまざまな治療および診断用途を通じて、遺伝子導入システムの革新を推進しています。トランスフェクション技術の採用は、細胞株の開発、再生医療、およびがん免疫療法プログラムで増加しています。

希少疾患や mRNA ベースの医薬品への関心の高まりに加え、トランスレーショナルリサーチへの取り組みが、この地域におけるエレクトロポレーションおよびリポフェクション媒介システムの活用拡大に貢献しています。研究所に高度な機器が十分に整備されていることに加え、学術界と産業界を結ぶ協力ネットワークも、シームレスな技術移転に貢献しています。遺伝子研究に関する規制の遵守と道徳的基準は、予測期間を通じて、市場の発展を持続的に後押しする要因となるでしょう。

セグメント別分析

用途別

用途別では、治療薬送達および生物医学セグメントがシェアの大半を占めています。治療薬送達セグメントは 40%、生物医学セグメントは 35% を占めており、治療分野の研究および臨床分野の両方で、遺伝子調節および細胞工学の重要性が高まり続けています。

治療薬送達分野で最も力強い成長が見込まれるのは、遺伝子治療、細胞ベースの免疫療法、mRNA ワクチン開発におけるトランスフェクション技術の活用拡大です。これらの技術により、siRNA、miRNA、CRISPR-Cas9 成分、プラスミドなどの治療用核酸を、標的細胞により効率的に送達することが可能になります。

これらは、個別化医療の開発に最適なツールです。臨床グレードのトランスフェクション用の先進的なエレクトロポレーションおよび脂質ナノ粒子ベースのシステム分野におけるこのセグメントの主要企業には、Thermo Fisher Scientific、Lonza Group、MaxCyte などがあります。さらに、COVID-19 のパンデミックにおける mRNA ワクチンの早期の成功は、脂質ベースのデリバリーシステムの使用を実証し、腫瘍学や希少な遺伝性疾患などの他の治療用途への採用を後押ししました。

生物医学研究分野は、トランスフェクション技術市場全体の 35% を占めています。機能ゲノミクス、プロテオミクス、細胞分析においてトランスフェクションの利用率が高いため、この分野は極めて重要です。遺伝子発現の操作から細胞応答の誘導に至るまで、研究者たちは化学的、物理的、ウイルスベースのトランスフェクションなど、さまざまな処置を採用しており、これらは創薬や疾患のモデリングを促進しています。

機関やバイオテクノロジーの新興企業は、通常、Promega Corporation、Bio-Rad Laboratories、Mirus Bio などのプロバイダーから、高効率の in vitro トランスフェクション用の試薬やキットを購入しています。ハイスループットトランスフェクションシステムの入手可能性の向上により、このような契約をサポートする大規模スクリーニングアプリケーションが維持され、学術研究機関や商業研究機関におけるこれらの技術の採用が世界的に拡大しています。

手段別

手段別では、試薬ベースの手段がトランスフェクション技術市場の収益シェアの約 50% を占め、その後に機器ベースの手段が 30% を占めています。この分布は、研究および治療分野において、スケーラブルで効率的かつ細胞タイプに特化したトランスフェクションソリューションへの関心が着実に高まっていることを示しています。

試薬ベースの方法は、さまざまな細胞タイプとの幅広い互換性、使いやすさ、および多数の細胞株における有効性により、トランスフェクション技術市場で引き続き優位性を維持しています。基本的に、これらの試薬は、低毒性で高いトランスフェクション効率で DNA、RNA、およびタンパク質分子を輸送するための、脂質ベース、ポリマーベース、またはリン酸カルシウムベースです。

この手段は、学術研究、医薬品開発、遺伝子発現研究で広く使用されています。Thermo Fisher Scientific、Qiagen、Polyplus Transfection などの大手企業は、さまざまな細胞タイプや用途に対応した、すぐに使用できるトランスフェクション試薬を提供しています。その一例が、Thermo Fisher の Lipofectamine™ シリーズです。このシリーズは、一次細胞や幹細胞など、トランスフェクションが困難な細胞に信頼性の高いトランスフェクションを行うために、最も広く使用されている製品ラインのひとつです。

残りの約 30% は、エレクトロポレーションおよびマイクロインジェクション技術を用いた機器ベースの手段です。これらのシステムは、T 細胞、樹状細胞、幹細胞など、トランスフェクションが困難な、あるいは比較的大きな一次細胞のトランスフェクションにおける精度と有効性から選択されます。

Lonza(Nucleofector™)および MaxCyte が提供するエレクトロポレーションシステムは、臨床グレードの細胞エンジニアリングワークフロー、特に CAR-T 療法や CRISPR ベースのゲノム編集で使用されています。試薬システムに比べ、比較的高価で複雑ですが、機器ベースのアプローチは、遺伝子治療や再生医療などの高付加価値の用途において、明らかに優れた効率を発揮します。

特定の手段の選択は、通常、細胞の種類、拡張性、トランスフェクション効率などのパラメータを考慮して、用途に応じて行われます。このプロセスにおいて、両方の手段は、革新と臨床採用により、ますます進歩しています。

競争の見通し

トランスフェクション技術市場は依然として競争が激しく、バイオテクノロジーの主要企業は、遺伝子治療、創薬、バイオ医薬品製造向けの遺伝子導入システムの継続的な強化に取り組んでいます。主要企業としては、Thermo Fisher Scientific、Lonza Group、Bio-Rad Laboratories が挙げられ、さまざまなエレクトロポレーション、脂質ベース、ウイルス技術を提供しています。

Thermo Fisher は、子会社である Life Technologies を擁し、幅広い細胞タイプに対応するソリューションにより、試薬ベースのトランスフェクション分野で強力な地位を確立しています。ロンザは、主にトランスフェクションが困難な細胞への応用において、エレクトロポレーションを基盤としたNucleofection®技術で競合他社を凌駕しています。バイオ・ラッドは、遺伝子治療やバイオ医薬品分野の大規模研究者向けに、高スループットでスケーラブルなトランスフェクションプラットフォームの開発を継続しており、注目されています。

これらのベンダー以外にも、MilliporeSigma および Polyplus-transfection SA も注目すべき企業です。Millipore Sigma は、遺伝子実験における細胞の生存率と再現性の向上に重点を置いた、高純度の核酸トランスフェクション試薬で知られています。

同じ道筋をたどる Polyplus-transfection SA は、学術市場および商業市場の両方で、ポリマーベースの非ウイルス性遺伝子導入ソリューションの重要なイノベーターとして、そのニッチ市場を確立しています。これらの企業は、CRISPR 遺伝子編集、RNA 治療、精密薬物送達用の試薬を最適化し、次世代の遺伝子ツールとの互換性を確保することで、他社との差別化を図っています。

ライセンス契約、戦略的提携、買収により、競争環境は引き続き変化しています。例えば、ナノ粒子ベースの遺伝子送達技術は F. Hoffmann-La Roche AG によって買収され、トランスフェクション技術市場での地位をさらに強化することが期待されています。

一方、酵素ベースのトランスフェクション分野のリーダーであるプロメガ・コーポレーションは、複雑な細胞系における遺伝子発現を向上させるため、製品ラインアップの拡大を進めています。また、分子生物学の堅固な基盤を持つキアゲンは、高度な遺伝子編集応用をターゲットにしたカスタマイズ可能なトランスフェクションキットを発売し、CRISPRと機能ゲノミクス分野への進出を強化しています。

アジア太平洋地域では、新興のバイオテクノロジー企業が、規制や研究ニーズに応える非ウイルス技術に注力しています。大手企業のサーモフィッシャーとロンザは、高成長産業を開拓し、自社のトランスフェクションソリューションの受け入れを拡大するため、グローバルな流通ネットワークの構築を急いでいます。企業に対する規制の監視が強化される中、臨床遺伝子治療用途向けのコンプライアンスおよび安全規制の進化に伴い、技術のさらなる改良が求められています。

主要企業動向

Thermo Fisher Scientific, Inc.(18-22%)

AIベースの分析をトランスフェクションシステムに適用する先駆者として、研究と治療目的の遺伝子編集プロセスを最適化しています。

Lonza Group AG(15-19%)

電気穿孔法によるトランスフェクションの専門知識を有し、バイオ医薬品製造のスケールアップを可能にする自動化機能の拡充を進めています。

Bio-Rad Laboratories, Inc.(12-16%)

多様な遺伝子デリバリー応用向けに効率的でコスト効果の高い電気穿孔法ソリューションを提供し、競争優位性を強化しています。

Qiagen NV(9-13%)

CRISPRと機能ゲノミクス分野での存在感を強化し、精密遺伝子編集向けの次世代トランスフェクションキットを提供しています。

MilliporeSigma(8-12%)

RNA 治療薬および個別化医療向けの遺伝子導入に重点を置いた、RNA ベースのトランスフェクション試薬の大手プロバイダーのひとつです。

主要企業

-

- Thermo Fisher Scientific, Inc.

- Lonza Group AG

- Bio-Rad Laboratories, Inc.

- Qiagen NV

- MilliporeSigma

- Polyplus-transfection SA

- Promega Corporation

- F. Hoffmann-La Roche AG

- SignaGen Laboratories

- PerkinElmer Inc.

セグメント

用途別

- タンパク質生産

- 治療薬送達

- 生物医学研究

手段別

- 試薬ベースの方法

- 機器ベースの方法

- ウイルスベースの方法

技術別

- 物理的トランスフェクション

- 生化学ベースのトランスフェクション

- ウイルスベクターベースのトランスフェクション

エンドユーザー別

- 製薬およびバイオテクノロジー企業

- 委託研究機関

- 学術・研究機関

- 病院

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- タンパク質生産

- 治療薬送達

- バイオメディカル研究

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、手段別

- 試薬ベースの方法

- 機器ベースの方法

- ウイルスベースの方法

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、技術別

- 物理的トランスフェクション

- 生化学ベースのトランスフェクション

- ウイルスベクターベースのトランスフェクション

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 製薬およびバイオテクノロジー企業

- 委託研究機関

- 学術および研究機関

- 病院

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米

- 中東およびアフリカ(MEA

- オセアニア

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジア市場分析および予測

- ラテンアメリカ市場分析および予測

- 中東およびアフリカ市場分析および予測

- オセアニア市場分析および予測

- 世界市場分析 主要国

- 競争環境

- 競争分析

- Bio-Rad Laboratories, Inc.

- F. Hoffmann-La Roche AG

- Life Technologies Corporation

- Lonza Group AG

- MilliporeSigma

- PolyPlus Battery Company (PPBC)

- Promega Corporation

- Qiagen NV

- SignaGen Laboratories

- Thermo Fisher Scientific, Inc.

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表一覧

表 01:アプリケーション別グローバル市場規模(台数)、2020年から2035年

表 02:2020 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル

表 03:2020 年から 2035 年までの手段別世界市場規模(台数

表 04:2020 年から 2035 年までの手段別世界市場規模(百万米ドル

表 05:2020 年から 2035 年までの技術別世界市場規模(台数

表 06:2020 年から 2035 年までの技術別世界市場規模(百万米ドル

表 07:2020 年から 2035 年までのエンドユーザー別世界市場規模(台数

表 08:2020 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

表 09:2020 年から 2035 年までの地域別世界市場規模(台数

表 10:2020 年から 2035 年までの地域別世界市場規模(百万米ドル

表 11:2020 年から 2035 年までの北米市場規模 (台)、用途別、2020年から2035年

表 12:北米市場規模(百万米ドル)、用途別、2020年から2035年

表 13:北米市場規模(台)、手段別、2020年から2035年

表 14: 北米市場規模(百万米ドル)、手段別、2020年から2035年

表 15:北米市場規模(台数)、技術別、2020年から2035年

表 16:北米市場規模(百万米ドル)、技術別、2020年から2035年

表 17:2020 年から 2035 年までの北米市場規模(台数)、エンドユーザー別

表 18:2020 年から 2035 年までの北米市場規模(百万米ドル)、エンドユーザー別

表 19:2020 年から 2035 年までの北米市場規模(台数)、国別

表 20:2020 年から 2035 年までの北米市場規模(金額別、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(数量別、用途別

表 22:2020 年から 2035 年までのヨーロッパ市場規模(金額別、用途別

表 23:2020 年から 2035 年までのヨーロッパ市場規模(台数)、手段別

表 24:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、手段別

表 25:ヨーロッパ市場規模(台数)、技術別、2020 年から 2035 年

表 26:ヨーロッパ市場規模(百万米ドル)、技術別、2020 年から 2035 年

表 27:2020 年から 2035 年までのヨーロッパ市場規模(台数)、エンドユーザー別

表 28:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、エンドユーザー別

表 29:2020 年から 2035 年までのヨーロッパ市場規模(台数)、国別

表 30:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)、国別

表 31:2020 年から 2035 年までの東アジアの市場規模(台数)、用途別

表 32:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、用途別

表 33:2020 年から 2035 年までの東アジア市場規模(台数)、手段別

表 34:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、手段別

表 35:東アジア市場規模(台数)、技術別、2020 年から 2035 年

表 36:東アジア市場規模(百万米ドル)、技術別、2020 年から 2035 年

表 37:東アジア市場規模(台数)、最終ユーザー別、2020 年から 2035 年

表 38:2020 年から 2035 年までの東アジア市場規模(金額別、エンドユーザー別

表 39:2020 年から 2035 年までの東アジア市場規模(数量別、国別

表 40:2020 年から 2035 年までの東アジア市場規模(金額別、国別

表 41:2020 年から 2035 年までの南アジア市場規模(台数)、用途別

表 42:2020 年から 2035 年までの南アジア市場規模(百万米ドル)、用途別

表 43:2020 年から 2035 年までの南アジア市場規模(台数)、手段別

表 44:2020 年から 2035 年までの南アジア市場規模(金額別、単位:百万米ドル

表 45:2020 年から 2035 年までの南アジア市場規模(数量別、単位:台

表 46:2020 年から 2035 年までの南アジア市場規模(金額別、単位:百万米ドル

表 47: 南アジア市場規模(台数)、エンドユーザー別、2020年から2035年

表48:南アジア市場規模(百万米ドル)、エンドユーザー別、2020年から2035年

表49:南アジア市場規模(台数)、国別、2020年から2035年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、用途別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 53:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、手段別

表 54:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)、手段別

表 55:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、技術別

表 56:ラテンアメリカ市場規模(百万米ドル)、技術別、2020 年から 2035 年

表 57:ラテンアメリカ市場規模(台数)、エンドユーザー別、2020 年から 2035 年

表 58:2020 年から 2035 年までのラテンアメリカ市場規模(金額別、エンドユーザー別

表 59:2020 年から 2035 年までのラテンアメリカ市場規模(数量別、国別

表 60:2020 年から 2035 年までのラテンアメリカ市場規模(金額別、国別

表 61:2020 年から 2035 年の中東およびアフリカ市場規模(台数)、用途別

表 62:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)、用途別

表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、手段別

表 64:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、手段別

表 65:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、技術別

表 66:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、技術別

表 67:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、エンドユーザー別

表 68:2020 年から 2035 年までの中東およびアフリカの市場規模(百万米ドル)、エンドユーザー別

表 69:2020 年から 2035 年までの中東およびアフリカの市場規模(台数)、国別

表 70:2020 年から 2035 年までの中東およびアフリカ市場規模(金額、百万米ドル)、国別

表 71:2020 年から 2035 年までのオセアニア市場規模(台数)、用途別

表 72:2020 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)、用途別

表 73:2020 年から 2035 年までのオセアニア市場規模(台数)、手段別

表 74:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、手段別

表 75:2020 年から 2035 年までのオセアニア市場規模(台数)、技術別

表 76:2020 年から 2035 年までのオセアニア市場規模(金額、百万米ドル)

表 77:2020 年から 2035 年までのオセアニア市場規模(数量、エンドユーザー別)

表 78:2020 年から 2035 年までのオセアニア市場規模(金額、エンドユーザー別、百万米ドル)

表 79:2020 年から 2035 年までのオセアニア市場規模(台数)、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図02:グローバル絶対USD歴史的市場(2020年から2024年)と絶対USD機会(2025年から2035年)、USD百万

図03:グローバル絶対歴史的数量市場(2020年から2024年)と絶対数量機会(2025年から2035年)、単位

図 04:2020 年から 2035 年までの世界市場の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場の増分機会(千米ドル

図 06:2025 年から 2035 年までの世界市場シェア(用途別

図07:グローバル市場の前年比成長率予測、アプリケーション別 – 2025年から2035年

図08:グローバル市場の魅力度指数、アプリケーション別 – 2025年から2035年

図 09:手段別グローバル市場シェア – 2025 年から 2035 年

図 10:手段別グローバル市場の前年比成長予測 – 2025 年から 2035 年

図 11:手段別グローバル市場魅力指数 – 2025 年から 2035 年

図 12:技術別世界市場シェア – 2025 年から 2035 年

図 13:技術別世界市場の前年比成長予測 – 2025 年から 2035 年

図 14:技術別世界市場魅力指数 – 2025 年から 2035 年

図15:グローバル市場シェア、エンドユーザー別 – 2025年から2035年

図16:グローバル市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図17:グローバル市場魅力指数、エンドユーザー別 – 2025年から2035年

図18:地域別グローバル市場シェア – 2025年から2035年

図19:地域別グローバル市場の前年比成長率予測 – 2025年から2035年

図20:地域別グローバル市場魅力指数 – 2025年から2035年

図 21:北米市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:北米市場シェア、用途別 – 2025 年から 2035 年

図 24:北米市場、用途別前年比成長予測 – 2025 年から 2035 年

図 25:北米市場、用途別魅力指数 – 2025 年から 2035 年

図 26:北米市場シェア、手段別 – 2025 年から 2035 年

図 27: 北米市場の前年比成長予測、手段別 – 2025年から2035年

図28:北米市場の魅力指数、手段別 – 2025年から2035年

図 29:北米市場シェア、技術別 – 2025 年から 2035 年

図 30:北米市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 31:北米市場の魅力指数、技術別 – 2025 年から 2035 年

図 32:北米市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 33:北米市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図 34:北米市場の魅力指数、エンドユーザー別 – 2025 年から 2035 年

図 35:北米市場シェア、国別 – 2025 年から 2035 年

図 36:北米市場の前年比成長予測、国別 – 2025 年から 2035 年

図 37:北米市場の魅力度指数、国別 – 2025 年から 2035 年

図 38:ヨーロッパ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパ市場シェア、用途別 – 2025 年から 2035 年

図 41:アプリケーション別ヨーロッパ市場の前年比成長予測 – 2025 年から 2035 年

図 42:アプリケーション別ヨーロッパ市場の魅力度指数 – 2025 年から 2035 年

図 43:手段別ヨーロッパ市場シェア – 2025 年から 2035 年

図 44:ヨーロッパ市場、手段別前年比成長予測 – 2025 年から 2035 年

図 45:ヨーロッパ市場、手段別魅力指数 – 2025 年から 2035 年

図 46:ヨーロッパ市場、技術別シェア – 2025 年から 2035 年

図 47:ヨーロッパ市場、技術別前年比成長予測 – 2025 年から 2035 年

図 48:ヨーロッパ市場、技術別魅力指数 – 2025 年から 2035 年

図 49:ヨーロッパ市場、エンドユーザー別シェア – 2025 年から 2035 年

図 50:ヨーロッパ市場、エンドユーザー別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパ市場、エンドユーザー別魅力指数 – 2025 年から 2035 年

図 52:ヨーロッパの市場シェア、国別 – 2025 年から 2035 年

図 53:ヨーロッパの市場の前年比成長予測、国別 – 2025 年から 2035 年

図 54:ヨーロッパの市場魅力指数、国別 – 2025 年から 2035 年

図 55:東アジア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図 57:東アジア市場シェア、用途別 – 2025 年から 2035 年

図 58:東アジア市場、用途別前年比成長予測 – 2025 年から 2035 年

図 59:東アジア市場、用途別魅力指数 – 2025 年から 2035 年

図 60:東アジア市場シェア、手段別 – 2025 年から 2035 年

図 61:東アジア市場、方法別前年比成長予測 – 2025 年から 2035 年

図 62:東アジア市場、方法別魅力指数 – 2025 年から 2035 年

図 63:東アジアの市場シェア、技術別 – 2025 年から 2035 年

図 64:東アジアの市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 65:東アジアの市場魅力指数、技術別 – 2025 年から 2035 年

図66:東アジア市場シェア、エンドユーザー別 – 2025年から2035年

図67:東アジア市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図68:東アジア市場魅力指数、エンドユーザー別 – 2025年から2035年

図69:東アジア市場シェア、国別 – 2025年から2035年

図 70:東アジア市場、国別前年比成長予測 – 2025 年から 2035 年

図 71:東アジア市場、国別魅力指数 – 2025 年から 2035 年

図 72:南アジア市場、金額(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、用途別 – 2025年から2035年

図75:南アジア市場の前年比成長率予測、用途別 – 2025年から2035年

図 76:南アジア市場の魅力度指数、用途別 – 2025 年から 2035 年

図 77:南アジア市場シェア、手段別 – 2025 年から 2035 年

図 78:南アジア市場の前年比成長予測、手段別 – 2025 年から 2035 年

図 79:南アジア市場の魅力指数、手段別 – 2025 年から 2035 年

図 80:南アジア市場シェア、技術別 – 2025 年から 2035 年

図 81:南アジア市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 82:南アジア市場の魅力指数、技術別 – 2025 年から 2035 年

図 83:南アジア市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 84:南アジア市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図85:南アジア市場魅力指数、エンドユーザー別 – 2025年から2035年

図86:南アジア市場シェア、国別 – 2025年から2035年

図87:南アジア市場の前年比成長率予測、国別 – 2025年から2035年

図 88:南アジア市場の魅力指数、国別 – 2025 年から 2035 年

図 89:ラテンアメリカ市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:ラテンアメリカ市場シェア、用途別 – 2025 年から 2035 年

図 92:ラテンアメリカ市場の前年比成長予測、用途別 – 2025 年から 2035 年

図 93:ラテンアメリカ市場の魅力指数、用途別 – 2025 年から 2035 年

図 94:ラテンアメリカ市場シェア、手段別 – 2025 年から 2035 年

図 95:ラテンアメリカ市場の前年比成長予測、手段別 – 2025 年から 2035 年

図 96:ラテンアメリカ市場の魅力度指数、手段別 – 2025 年から 2035 年

図 97:ラテンアメリカ市場シェア、技術別 – 2025 年から 2035 年

図 98:ラテンアメリカ市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 99:ラテンアメリカ市場の魅力指数、技術別 – 2025 年から 2035 年

図 100:ラテンアメリカ市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 101:ラテンアメリカ市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図 102:ラテンアメリカ市場の魅力指数、エンドユーザー別 – 2025 年から 2035 年

図 103:ラテンアメリカ市場シェア、国別 – 2025 年から 2035 年

図 104:ラテンアメリカ市場の前年比成長予測、国別 – 2025 年から 2035 年

図 105:ラテンアメリカ市場の魅力指数、国別 – 2025 年から 2035 年

図 106:MEA 市場価値(千米ドル)、数量(台数)予測および分析、2020 年から 2035 年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEA市場シェア、用途別 – 2025年から2035年

図109:MEA市場の前年比成長率予測、用途別 – 2025年から2035年

図 110:MEA 市場の魅力度指数、用途別 – 2025 年から 2035 年

図 111:MEA 市場シェア、手段別 – 2025 年から 2035 年

図 112:MEA 市場の前年比成長予測、手段別 – 2025 年から 2035 年

図 113:MEA 市場の魅力指数、手段別 – 2025 年から 2035 年

図 114:MEA 市場シェア、技術別 – 2025 年から 2035 年

図 115:MEA 市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 116:MEA 市場の魅力度指数、技術別 – 2025 年から 2035 年

図117:MEA市場シェア、エンドユーザー別 – 2025年から2035年

図118:MEA市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図119:MEA市場の魅力度指数、エンドユーザー別 – 2025年から2035年

図120:MEA市場シェア(国別) – 2025年から2035年

図121:MEA市場の前年比成長率予測(国別) – 2025年から2035年

図122:MEA市場の魅力度指数(国別) – 2025年から2035年

図 123:オセアニア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図 125:オセアニア市場シェア、用途別 – 2025 年から 2035 年

図126:オセアニア市場の前年比成長率予測、用途別 – 2025年から2035年

図127:オセアニア市場の魅力を示す指数、用途別 – 2025年から2035年

図 128:手段別オセアニア市場シェア – 2025 年から 2035 年

図 129:手段別オセアニア市場の前年比成長予測 – 2025 年から 2035 年

図 130:手段別オセアニア市場魅力指数 – 2025 年から 2035 年

図 131:オセアニアの市場シェア、技術別 – 2025 年から 2035 年

図 132:オセアニア市場の前年比成長予測、技術別 – 2025 年から 2035 年

図 133:オセアニア市場の魅力度指数、技術別 – 2025 年から 2035 年

図 134:オセアニア市場シェア、エンドユーザー別 – 2025 年から 2035 年

図135:オセアニア市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図136:オセアニア市場の魅力を示す指数、エンドユーザー別 – 2025年から2035年

図137:オセアニア市場シェア、国別 – 2025年から2035年

図138:オセアニア市場の前年比成長率予測、国別 – 2025年から2035年

図 139:オセアニア市場の魅力度指数、国別 – 2025 年から 2035 年

図 140:アプリケーション別米国市場シェア、2024 年

図 141:手段別米国市場シェア、2024 年

図 142:米国市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 143:米国市場シェア(最終ユーザー別)、2024 年

図 144:カナダ市場シェア(用途別)、2024 年

図 145:カナダ市場シェア(手段別)、2024 年

図 146:カナダの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 147:カナダの市場シェア(最終ユーザー別、2024 年

図 148:ドイツの市場シェア(用途別、2024 年

図 149:ドイツの市場シェア(手段別、2024 年

図 150:ドイツ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 151:ドイツ市場シェア(最終ユーザー別)、2024 年

図 152:英国市場シェア(用途別)、2024 年

図 153:英国市場シェア(手段別)、2024 年

図 154:英国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 155:英国の市場シェア(最終ユーザー別、2024 年

図 156:フランスの市場シェア(用途別、2024 年

図 157:フランスの市場シェア(手段別、2024 年

図 158:フランスの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 159:2024 年のエンドユーザー別フランス市場シェア

図 160:2024 年のロシアの用途別市場シェア

図 161:2024 年のロシアの手段別市場シェア

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2024 年のロシアのエンドユーザー別市場シェア

図 164:2024 年のスペインの用途別市場シェア

図 165:2024 年のスペインの手段別市場シェア

図 166:スペインの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 167:スペインの市場シェア(最終ユーザー別)、2024 年

図 168:イタリアの市場シェア(用途別)、2024 年

図 169:イタリアの市場シェア(手段別)、2024 年

図 170:イタリアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 171:イタリアの市場シェア(最終ユーザー別)、2024 年

図 172:中国の市場シェア(用途別)、2024 年

図 173:中国の市場シェア(手段別)、2024 年

図 174:中国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 175:中国のエンドユーザー別市場シェア、2024 年

図 176:日本の用途別市場シェア、2024 年

図 177:日本の手段別市場シェア、2024 年

図 178:日本の市場規模 (百万ドル)および2025年から2035年までの予測

図179:2024年の日本のエンドユーザー別市場シェア

図180:2024年の韓国におけるアプリケーション別市場シェア

図 181:2024 年の韓国市場シェア(用途別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2024 年の韓国市場シェア(エンドユーザー別

図 184:2024 年のインド市場シェア(用途別

図 185:2024 年のインドの市場シェア(用途別

図 186:2025 年から 2035 年までのインドの市場価値(百万米ドル)および予測

図 187:2024 年のインドの市場シェア(エンドユーザー別

図 188:2024 年のシンガポールの市場シェア(用途別

図 189:2024 年のシンガポール市場における方法別シェア

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2024 年のシンガポール市場におけるエンドユーザー別シェア

図 192:2024 年のインドネシア市場における用途別シェア

図 193:2024 年のインドネシア市場における方法別シェア

図 194:インドネシアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 195:インドネシアの市場シェア(最終ユーザー別)、2024 年

図 196:タイの市場シェア(用途別)、2024 年

図 197:タイの市場シェア(手段別)、2024 年

図 198:タイの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 199:タイの市場シェア(最終ユーザー別、2024 年

図 200:ブラジル市場シェア(用途別、2024 年

図 201:ブラジル市場シェア(手段別、2024 年

図 202:ブラジルの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 203:2024 年のエンドユーザー別ブラジル市場シェア

図 204:2024 年のアプリケーション別メキシコ市場シェア

図 205:2024 年の手段別メキシコ市場シェア

図 206:メキシコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 207:メキシコ市場シェア(最終ユーザー別)、2024 年

図 208:トルコ市場シェア(用途別)、2024 年

図 209:2024 年のトルコ市場における方法別シェア

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図 211:2024 年のトルコ市場におけるエンドユーザー別シェア

図 212:2024 年の GCC 諸国市場における用途別シェア

図 213:2024 年の GCC 諸国における方法別市場シェア

図 214:GCC 諸国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 215:2024 年の GCC 諸国におけるエンドユーザー別市場シェア

図 216:2024 年の南アフリカにおける用途別市場シェア

図 217:2024 年の南アフリカ市場シェア(手段別

図 218:南アフリカ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2024 年の南アフリカ市場シェア(エンドユーザー別

図 220:2024 年のオーストラリアの用途別市場シェア

図 221:2024 年のオーストラリアの手段別市場シェア

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2024 年のオーストラリアのエンドユーザー別市場シェア

図 224:2024 年のニュージーランド市場における用途別シェア

図 225:2024 年のニュージーランド市場における手段別シェア

図 226:ニュージーランド市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2024 年のニュージーランド市場におけるエンドユーザー別シェア

| ※参考情報 トランスフェクション技術は、細胞に遺伝子を導入する方法として広く使用されています。この技術を用いることで、遺伝子の発現、特定のタンパク質の過剰発現、または遺伝子ノックダウンを行うことが可能になります。トランスフェクションは、遺伝子治療やバイオテクノロジー、基礎研究など、多様な分野で利用されています。 トランスフェクションの主な種類には、化学的トランスフェクション、電気穿孔法、ウイルス媒介トランスフェクション、物理的な手法などがあります。化学的トランスフェクションは、カチオン性リポソームやポリマーを使用してDNAを細胞内に導入する方法です。この方法は比較的簡単で、さまざまな細胞に適用できるため、多くの研究者によって利用されています。 電気穿孔法は、細胞膜に一時的な孔を開けてDNAを導入する技術です。電気パルスを利用することで、細胞膜の透過性を一時的に高め、遺伝子を効率的に導入できます。この方法は主に未分化細胞や難側流派において効果的です。 ウイルス媒介トランスフェクションは、ウイルスベクターを利用して遺伝子を導入する方法です。ウイルスの自然な感染機能を利用して、効率的に遺伝子を細胞に取り込むことができます。この手法は、特に細胞の種類が多様である場合に高い表現効率を提供します。一般に、レトロウイルスやアデノウイルス、レンチウイルスをベクターとして使用することが多いです。 物理的な手法には、マイクロインジェクションやバイオリジナルインジェクションが含まれます。マイクロインジェクションでは、ガラス製の細い針を用いて直接細胞質内にDNAを注入します。この方法は高い精度で遺伝子導入ができる一方で、手技が難しいため技術者の熟練が必要です。 トランスフェクション技術の用途は多岐にわたり、基本的な基礎研究から医学的な応用までさまざまです。研究室では、特定の遺伝子の機能を調べたり、細胞の応答を理解するためにトランスフェクションが行われます。また、医療分野では、遺伝子治療の開発に貢献しています。特定の遺伝子を導入することで、病気の治療や予防に向けた新たなアプローチが期待されています。 関連技術としては、クローン技術やRNA干渉(RNAi)、CRISPR/Cas9を用いた遺伝子編集があります。これらの技術は互いに補完し合い、複雑な生物学的問題を解決するための強力なツールとなっています。例えば、RNAiは特定の遺伝子の発現を抑制するために使用され、トランスフェクションと併用することでより詳細な遺伝子機能の解析が可能になります。また、CRISPR/Cas9は標的遺伝子の編集を行う際にトランスフェクション技術を用いて、効率的に修正や削除を行うことができます。 つまり、トランスフェクション技術は生物学や医学の研究において極めて重要な役割を果たしています。遺伝子の導入方法は多岐にわたり、各々の手法には特性や利点がありますので、研究者は目的に応じた最適な技術を選択することが重要です。これにより、より効果的な研究や治療法の開発が期待されています。将来的には、トランスフェクション技術が更なる革新を遂げ、より多くの疾病の理解や治療に繋がることが期待されています。 |