小売業者や外食業者は、健康志向の消費者のニーズに応えるため、低脂肪の食肉製品をメニューにますます取り入れるようになっています。スーパーマーケット、ファーストフードチェーン、ミールキット業者は、消費者の入手可能性と業界への浸透を拡大する重要な流通チャネルです。さらに、低脂肪食肉の健康的な特性を強調したオンラインマーケティングやターゲットを絞ったキャンペーンは、ブランドが健康中心の強力な価値提案を構築するのに役立っています。

地域別では、既存の消費者層およびクリーンラベル製品に対する需要により、ヨーロッパと北米が引き続き業界シェアをリードする見通しです。しかし、都市化の進展、可処分所得の増加、健康とウェルビーイングに対する意識の変化を背景に、アジア太平洋地域はますます高成長地域となっています。食習慣の変化や食品のラベル表示への関心の高まりにより、開発途上国では赤身肉の需要が大幅に伸びる見通しです。

将来、生産量を増やし、進化する規制基準に適応するためには、食品加工分野における研究開発の継続と、食肉生産者と健康の専門家との戦略的提携が不可欠となるでしょう。持続可能な調達、透明性の高い表示、栄養強化に投資する企業は、競争の激しいタンパク質業界において、新たな成長機会を開拓し、ブランド価値をさらに高めることができるでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 健康志向の製品改革:ステークホルダーの 81% は、製品の革新と消費者の維持の重要な推進力として、肉の品質を維持しながら飽和脂肪含有量の削減を優先事項として挙げています。

- 消費者向けラベルの透明性:回答者の 76% は、健康志向の消費者を引き付け、規制の要求を満たすためには、明確な栄養成分表示が重要であると回答しました。

- 製品の入手しやすさ:69% は、プレミアムセグメントと産業セグメントの両方に浸透するためには、さまざまな価格帯で低脂肪の製品を提供する必要があることを強調しました。

地域差:

- 北米:食品製造業者の 74% が、最新の食事ガイドラインに合わせて製品の再構成に投資することを強調しました。

- ヨーロッパ:小売業関係者の 79% が、クリーンラベルの遵守とエコフレンドリーな包装を推進しています。

- アジア太平洋地域:63% が、より健康的なタンパク質源に対する中流階級の需要の高まりを、重要な成長要因として挙げています。

先進技術の採用

- 北米:食肉加工業者の 61% が、味を変えずに脂肪を減らす低脂肪乳化技術を導入しています。

- ヨーロッパ:55% が、AI による消費者フィードバック分析を採用し、再配合製品の風味プロファイルを改良しています。

- アジア太平洋地域:34% が、赤身肉生産と持続可能な畜産開発のためのバイオテクノロジーの革新に注力しています。

ROI の見通し:

- 世界のステークホルダーの 72% が、低脂肪イノベーションプラットフォームへの投資により、ブランドロイヤルティとリピート購入が増加したと報告しています。

サプライチェーンとインフラの課題

- 70% のステークホルダーが、赤身肉の供給が限られていることや加工能力のばらつきをボトルネックとして挙げています。

地域による違い

- ヨーロッパ:59% が、厳格な調達方針の下で、オーガニックまたは天然の赤身肉を調達する際に物流上の課題に直面しています。

- アジア太平洋地域:66% が、低脂肪肉製品の保存期間に影響を与えるコールドチェーンの不均一性に苦労しています。

- 北米:68% が、大規模生産バッチ全体で風味の一貫性を維持することが課題であると回答しました。

今後の投資優先事項

整合性:

- 78% のステークホルダーが、味を維持しながら脂肪を削減する技術の研究開発予算を拡大する予定です。

相違点:

- 北米:64% が、フレクシタリアン(柔軟な食生活を送る人)をターゲットに、植物性タンパク質と動物性タンパク質を組み合わせたハイブリッド形式を優先する予定です。

- ヨーロッパ:61% が、微量栄養素の懸念に対処するため、強化低脂肪肉への投資を目指しています。

- アジア太平洋地域:58% が、農村産業向けの手頃な価格戦略と包装の革新に重点を置いています。

結論:相違点と共通点

高い合意

- 再構成、消費者教育、技術サポートは、産業の拡大に不可欠であると認識されています。

地域ごとの微妙な違い

- 北米:食事に合わせたイノベーションが強力に推進されています。

- ヨーロッパ:ラベルの明確さとサステナビリティを重視しています。

- アジア太平洋地域:コスト効率と入手しやすさに重点を置いた需要主導のアプローチです。

戦略的洞察:

統一的なグローバル戦略は効果がない。ブランドは、新興の需要セグメントを獲得するために、再配合、透明性、手頃な価格のバランスを取りながら、地域ごとに製品をカスタマイズする必要があります。

市場分析

消費者の健康志向の高まりを背景に、低脂肪肉市場は着実に成長しています。規制の支援と技術の進歩が製品開発を加速しています。健康志向の消費者と再配合に注力する生産者が恩恵を受ける一方、従来型の高脂肪肉カテゴリーはシェアを失う可能性があります。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を強化

進化する食品表示および健康強調表示の基準に積極的に対応し、消費者の信頼と小売業者の支持を確保します。

再配合の革新のための研究開発の活用

味に妥協することなく低脂肪製品を提供するために、感覚科学および加工技術に投資します。

地域ごとのカスタマイズによる市場範囲の拡大

先進国および新興産業における健康志向の消費者の多様なニーズに応えるために、価格設定、配合、包装戦略を適応させます。

経営陣向け

先頭を走り続けるためには、企業は再配合戦略を消費者中心の設計と統合し、味、透明性、健康上のメリットの整合性を確保しなければなりません。Fact.MR の分析によると、今後 10 年は、栄養面の革新に優れ、地域の規制の枠組みを巧みに回避するブランドが市場を牽引すると予想されます。

脂肪を減らしながら風味を維持する技術への投資と、新興産業への流通拡大が、このカテゴリーのリーダーシップを推進する鍵となります。さらに、スマート包装とデータ駆動型マーケティングを活用する企業は、機能性肉分野における消費者のエンゲージメントとロイヤルティを再定義するでしょう。世界的に健康志向の高まりが加速する中、低脂肪肉の革新を早期に採用した企業は、持続的な競争優位性を確保できるでしょう。

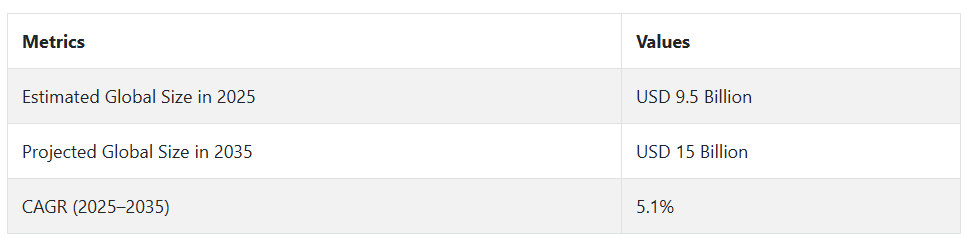

2020年から2024年までの市場動向と2025年から2035年までの将来動向

2020年から2024年にかけて、消費者の健康意識の高まりを背景に、低脂肪肉市場は着実な成長を遂げました。この期間、健康志向の食生活への移行が顕著となり、消費者は味や品質を損なわずに脂肪分を低減した製品を求めるようになりました。このような状況に対応するため、製造業者は、風味や食感を損なうことなく肉の脂肪含有量を削減する新しい加工手段の開発に着手しました。

生産コストの上昇や、低脂肪製品のメリットに関する消費者教育などの課題はありますが、この産業は 2025 年から 2035 年にかけてさらなる成長が見込まれています。食品技術の革新により、高脂肪の肉とほとんど同じ感覚特性を持つ低脂肪の肉を、より効率的に生産することが可能になります。

さらに、植物由来および培養肉セグメントの急成長は、この業界に影響を与え、消費者に低脂肪タンパク質の選択肢の多様化をもたらす可能性があります。倫理やサステナビリティも、顧客の需要やビジネス慣行に影響を与えるでしょう。原材料価格の変動や規制の問題などの潜在的な課題はありますが、健康的なライフスタイルや食習慣が世界的に重視される中、低脂肪肉市場の全体的な傾向は引き続き好調です。

国別分析

米国

米国の低脂肪肉市場は、調査期間中に7.4%の年平均成長率(CAGR)で成長すると予測されています。高脂肪肉摂取の健康への影響に関する消費者の意識向上は、低脂肪肉製品需要を後押しする主要な要因です。体重管理や心血管疾患予防を重視する消費者の新興セグメントが、対応する栄養価を有する高タンパク質製品への需要を牽引しています。

小売業者や食品メーカーは、味や食感を維持しながら脂肪含有量を削減した新製品を発売することで、この傾向を活かせようとしています。酵素処理や脂肪代替手段などの食肉加工技術の進歩も、製品の魅力を高めています。

米国の小売業界は、スーパーマーケットチェーン、健康食品専門店、インターネットなどを通じて、積極的な業界参入を後押ししています。また、公衆衛生に関する取り組みや表示に関する法律により、メーカーはより健康的な製品に再構成するよう動機付けられています。食肉業界の主要企業は、フレクシタリアンや健康志向の消費者に対応するため、研究開発への投資をますます増やしています。

さらに、ミールキットや調理済みの食肉製品の需要の増加も、低脂肪食肉への業界シェアの拡大を後押ししています。可処分所得が高く、食嗜好も変化している米国は、世界でも最も収益性の高い低脂肪牛肉の市場の一つであり続けています。

英国

英国の低脂肪肉市場は、調査期間を通じて 6.9% の CAGR で成長すると予測されています。健康的な食事は、英国の食肉産業に大きな変化をもたらしています。消費者は栄養摂取に対する意識が高まっており、生肉および加工肉の両カテゴリーで低脂肪製品の需要が拡大しています。肥満の抑制と健康的な食事に重点を置いた、政府支援の公衆衛生キャンペーンは、消費者の購買パターンや小売プロモーションに大きな影響を与えています。

英国の堅固な規制制度と、食品の表示の透明性への重視は、消費者が低脂肪の食肉製品を選ぶことを保証しています。さらに、ベジタリアンやフレクシタリアン(柔軟な菜食主義者)の増加により、脂肪含有量は低いが、従来型の味覚を満足させるハイブリッド食肉製品の成長が促進されています。

小売業者は、アクセス性と魅力を高めるため、赤身肉、再構成ソーセージ、低脂肪の調理済み食品など、商品ラインナップの多様化を進めています。また、健康と品質を両立させたプレミアム化も、特に健康志向の若い消費者の間で、市場の拡大を後押ししています。変化する需要に対応するため、食肉加工技術の革新に取り組む国内外の企業が数多く存在しています。

フランス

フランスの低脂肪肉市場は、調査期間において 6.6% の CAGR で拡大すると予想されます。フランスの消費者は健康意識が高まっており、低脂肪の肉製品に対する需要が高まっています。従来型の食習慣では、風味豊かな肉が依然として好まれていますが、都市部の若者層では健康志向の高まりが見られます。この傾向は、赤身肉や、味に妥協のない低脂肪の肉製品の需要の急増にも表れています。

フランスの消費者は、高品質で高級な食材を好む傾向が強く、これはメーカーにとって、グルメで健康的なライフスタイルの一部として低脂肪肉を販売するチャンスとなっています。また、天然の赤身肉や加工を最小限に抑えた製品を取り扱う、職人的な地元ブランドの肉製品も、この業界で存在感を高めています。

包装やプレゼンテーションの革新も、店頭での認知度と差別化を図る上で重要な役割を果たしています。さらに、生産者、シェフ、栄養士が協力し、美食の要求と健康の要件の両方を満たす革新的な製品が生み出されています。食品の健康とサステナビリティがますます重なり合う中、低脂肪肉は、ますます多くのフランスの家庭で毎日の食事の一部となっています。

ドイツ

ドイツの低脂肪肉市場は、調査期間において 6.8% の CAGR で成長すると予想されます。ドイツは、食肉消費の伝統が根強い国ですが、健康や持続可能性のトレンドを背景に、その傾向は徐々に変化しています。食事要因に起因する非感染性疾患の増加により、食肉消費が注目され、低脂肪の代替品の需要が高まっています。ドイツの消費者は、従来の風味と現代の健康機能を兼ね備えた食肉製品に対する需要が高まっています。

小売市場も、ディスカウントチェーンや高級店ともに低脂肪肉の取扱いを増やし、この傾向に対応しています。消費者、特に心臓血管の健康や肥満予防に関心のある消費者を教育するためのプログラムも、需要を後押ししています。

さらに、非常に人気のあるミールキットやコンビニエンスフード業界への組み込みも、新たな成長の機会を開いています。ドイツのメーカーも、クリーンラベルのトレンドを活かし、本場の味を生かしながら脂肪含有量を削減する天然の加工技術を強調しています。高度な食品技術環境を有するドイツは、予測期間を通じて、低脂肪肉の重要な革新者および消費産業としての地位を維持するでしょう。

イタリア

イタリアの産業は、調査期間において 6.5% の CAGR で成長するでしょう。新鮮で加工を最小限に抑えた食品を中心としたイタリアの食習慣は、より健康的な肉代替食品を徐々に受け入れています。特に都市部において健康志向の消費者が増加しており、赤身肉や低脂肪の燻製肉に対する需要が刺激されています。イタリアのメーカーは、現代の栄養基準を反映して、ソーセージやサラミなどの従来型の人気商品を低脂肪に再構成することで対応しています。

新鮮な地元産食材を重んじる文化は、本場の味と健康を両立した高品質で低脂肪の肉製品にチャンスをもたらしています。消費者の需要は、味と健康の両方を満たす革新的な新製品を試す傾向が強い若い世代で特に強いです。

イタリアの低脂肪肉製品の国際化を推進するその他の要因としては、観光業やイタリア料理の国際的な人気が挙げられます。小売業者やデリカテッセンも、消費者に情報を提供し、低脂肪製品の感覚的なメリットをアピールする試食会を開催するなど、重要な役割を果たしています。透明で持続可能なサプライチェーンへの投資も、消費者の信頼と産業の長期的な持続可能性を支えています。

韓国

韓国の低脂肪肉市場は、調査期間中に6.3%の年平均成長率で成長すると予測されています。健康関連の問題の増加とダイエットに適した食品の需要増加が、韓国における低脂肪肉需要を刺激する主な要因です。多忙な生活スタイルの増加と単身世帯の急増も、便利で健康的な即食や調理済み肉製品の選択に影響を与えています。

タンパク質が多く低カロリーの食品に対する消費者の需要により、店舗やウェブサイトの棚には赤身肉製品が溢れています。西洋の食文化の影響とフィットネスおよび健康ブームにより、低脂肪肉が店舗の棚を占め、あらゆる年齢層で人気が高まっている、ダイナミックな産業が生まれています。

韓国の食品企業は、脂肪含有量を最小限に抑えながら食感と味を維持する、高度な技術を用いた加工方法に投資しています。さらに、栄養士やインフルエンサー、特にソーシャルメディアでの支持が、一般の人々の受容と認識を後押ししています。公衆衛生キャンペーンや政府の食事ガイドラインも、より健康的な食肉消費への移行を推進しており、予測期間中はこのセグメントの安定した成長が見込まれます。

日本

日本の低脂肪肉市場は、調査期間を通じて 6.1% の CAGR で拡大すると予想されています。日本の高齢化と、肥満や高血圧などの生活習慣病に対する意識の高まりは、低脂肪肉の消費増加など、食生活の変化に影響を与えています。日本の消費者は、食品の品質、安全性、健康を非常に重視しており、高品質で低脂肪の肉製品を支える産業が発展しています。

利便性は引き続き購入の重要な要因であり、メーカーは、都市部の忙しい消費者向けに、さまざまな包装済みで、すぐに食べられる低脂肪肉製品でこれに対応しています。地域の味覚や分量の好みが、製品開発の革新を推進しています。

小売業者は健康の専門家と協力し、栄養上の利点を強調し、クリーンラベルの脂肪分の少ない肉製品を実店舗と E コマースの両チャネルで販売しています。さらに、日本の伝統的な食文化も、文化的なアイデンティティを損なうことなく、より健康的な代替肉を使用するように変化しています。健康とバランスの取れた食事に対する熱意が継続する中、日本は、継続的なイノベーションと消費者の行動の変化により、脂肪分の少ない肉の消費を着実に増加させる準備が整っています。

中国

中国の低脂肪肉市場は、調査期間中に7.6%の年平均成長率で成長すると予測されています。急速な都市化、所得の増加、食習慣の変化が、低脂肪肉などの健康志向の食品の需要を後押ししています。中国消費者の健康意識の高まりに伴い、フィットネスや健康目標に合った肉製品への需要が増加しています。

中国の食品産業は、より健康的な食品技術への投資の増加に伴い、変革の波に直面しています。低脂肪肉は、特に中所得層や若い消費者層を中心に、従来型の小売店やオンライン販売の主力商品となりつつあります。栄養の改善と予防医療を推進する政府の取り組みも、この傾向を後押ししています。

新しい包装、味を維持する技術、および惣菜やレストランのメニューへの採用により、低脂肪肉の認知度と入手しやすさが向上しています。さらに、中国の食品産業の規模と競争力により、健康志向の消費者向けに特別に設計された新製品ラインやマーケティングキャンペーンを迅速に展開することができます。生活習慣病の増加に伴い、都市部および郊外では、低脂肪で健康的な肉製品の需要が引き続き堅調に伸びると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの低脂肪肉市場は、調査期間を通じて 6.7% の CAGR で成長すると予測されています。健康的な生活や栄養意識の高まりは、この産業における低脂肪肉の消費を牽引する主な要因です。消費者は、フィットネス、体重管理、心臓の健康に役立つ製品をますます求めるようになっています。食肉加工業者は、健康基準の変化に対応するため、赤身の多いカットや付加価値の高い食肉製品で対応しています。

ニュージーランドとオーストラリアは、高品質の畜産で定評のある堅実な国内食肉産業を有しています。これにより、より目の肥えた消費者に、高品質で低脂肪の食肉を供給する上で、当然の優位性を確保しています。スーパーマーケットや専門小売店は、低脂肪製品の健康上の利点を強調して、製品ラインナップを拡大しています。

多くのブランドが、脂肪を減らしながら人工成分を排除しているため、クリーンラベルの傾向も製品の配合に影響を与えています。公衆衛生キャンペーンや食品表示に関する法律により、消費者は十分な情報に基づいて意思決定を行うことができ、透明性が促進されています。

健康志向の食肉製品の輸出の可能性が拡大していることも、国内産業の革新と品質向上をさらに刺激しています。これらの影響が相まって、この地域全体では低脂肪食肉の需要が着実に増加傾向にあります。

セグメント別分析

種類別

低脂肪肉市場は、2025年には、それぞれ36%と34%を占める2つの製品種類と家禽肉によって大きく牽引されるでしょう。新世代は、風味に対する需要が減少し、より健康的なタンパク質摂取へと消費パターンを変えています。

赤身肉の飽和脂肪を削減した低脂肪牛肉製品は、健康志向のユーザーから高い人気を得ています。タイソン・フーズ、カーギル、JBSなどの大手企業は、90/10のひき肉、トリムド・サーロイン・ステーキ、低脂肪ミートボールなど、低脂肪の牛肉カットを「心臓にやさしい製品」として多様な形で販売しています。これらの製品は、レディミール、バーガー、ミールキットなどに採用されています。サブウェイやチポトレなどのファーストフードチェーンや QSR は、消費者の需要に応えて、罪悪感なく楽しめる赤身牛肉製品を提供しています。

家禽肉、特に鶏肉や七面鳥肉などの低脂肪家禽肉は、この産業の 34% を占め、成長を続けています。家禽肉は、当然のことながら赤身肉よりも脂肪分が少ないため、脂肪の加工を削減する上で非常に魅力的な食材です。例えば、パデューはグリルチキンストリップ、バターボールはオーブンで焼いた七面鳥の胸肉、アプレゲートは低脂肪のデリミートを発売しています。これらの製品は、トレーダージョーズやホールフーズなどの店舗で販売されている食事キットやサラダボウルにも含まれています。さらに、低脂肪の鶏肉は、その栄養成分から、学校給食、病院、航空会社のケータリングのタンパク質源としてよく知られています。

これにより、食事に関連する疾患の意識の高まりと、高タンパク質、低脂肪の消費財への関心の高まりという 2 つのカテゴリーが拡大しています。消費者は、脂肪を大幅に削減しながら、本来の風味を大幅に維持した加工鶏肉や牛肉に投資を続けています。したがって、栄養と味は、健康志向のタンパク質分野において、今後もこれらのセグメントの強みを維持する要因となるでしょう。

流通チャネル別

2025 年には、低脂肪肉は主にスーパーマーケットやハイパーマーケットで販売され、産業シェアは 42% を占め、オンライン小売が 25% とそれに続く見通しです。これは、都市部や郊外での居住地選択に関しては、消費者が新鮮で信頼性の高いタンパク質源を直接購入することを好む傾向を如実に反映しています。

主な購入先には、ウォルマート、テスコ、カルフール、クローガーなどが挙げられます。これらのスーパーマーケットチェーンは、スーパーマーケットとハイパーマーケットの施設を併設し、豊富な商品ラインナップに加え、店内プロモーションや信頼できる肉売り場を提供しています。これらのスーパーマーケットチェーンでは、低脂肪の牛肉や鶏肉製品(低脂肪の切り身、低脂肪のプレミアム挽肉、健康志向の事前調味済み調理用パックなど)を幅広く取り扱っています。タイソン・フーズ、カーギル、JBSなどの主要企業は、自社ブランド製品とプライベートブランド製品を並べて陳列するようにしています。店舗内の精肉コーナーでは、顧客がカスタムカットを依頼できるため、低脂肪オプションに関する来店客数を増加させています。

オンライン小売チャネルは急速に拡大しており、eコマースとmコマースプラットフォームの採用拡大に伴い、25%のシェアを占めています。特にパンデミック後の影響が要因となっています。アマゾン・フレッシュ、インスタカート、ビッグバスケット、オカドなどのオンラインプラットフォームは、ニッチや専門分野に特化した低脂肪オプションを含む、最も多様な肉製品へのアクセスを提供しています。ヘルロフレッシュやブルーアポロンなどのサブスクリプションベースのミールキット企業も、健康志向の消費者向けに設計された低脂肪の肉料理を提供することで、このトレンドを後押ししています。

同時に、自宅配送は別の利点です。製品情報やレビューは、ショッピング時の割引と比較して、オンラインで買い物をする主な理由となっています。さらに、ButcherBoxとCrowd Cow Companiesは、カスタマイズとトレーサビリティの検証を備えたグラスフェッドの低脂肪肉サブスクリプションを通じて、この傾向を活かす戦略を展開しています。

この 2 つの流通チャネルでは、健康への関心の高まりがさらに進むと予想されます。それでも、利便性、パーソナライズされた商品、新興産業におけるデジタル化の進展により、オンライン小売チャネルの成長はさらに加速するでしょう。

競争の見通し

低脂肪肉市場は、革新的な植物由来の肉メーカーと、従来の食肉生産者および食材サプライヤーとの激しい競争が特徴です。各社は、健康志向の配合やクリーンな生産手法を武器に、業界シェアの獲得争いを繰り広げています。Beyond Meat Inc. や The Vegetarian Butcher などの企業は、従来の食肉のような食感と風味を再現しながら、低脂肪の栄養価を維持した植物由来の食肉代替品を市場に投入し、業界を牽引しています。

製品革新とさまざまな原材料の改良は、競合他社との差別化を図る上で重要な要素となっています。DuPont や Gold & Green Foods などの企業は、大豆、小麦、オート麦をベースにした配合で、タンパク質が豊富な原材料を活用し、食感のカスタマイズとタンパク質含有量の調整を行っています。一方、Amy’s Kitchen や Taifun-Tofu GmbH などの企業は、健康志向の消費者層を取り込むため、植物由来の肉製品のオーガニックおよび非遺伝子組み換えの特性を維持しています。

Maple Leaf Foods などの老舗の食肉生産者は、植物由来およびハイブリッドの肉代替品に投資し、Lightlife や Field Roast などのブランドを買収して、成長を続ける低脂肪および持続可能なタンパク質セグメントでの地位を強化しています。同様に、ネスレが所有する Sweet Earth Foods は、健康志向の消費者やフレクシタリアンに対応するため、すぐに食べられる低脂肪肉製品のラインナップを拡大しています。

この業界での競争は、クリーンラベルの配合、栄養面での優位性、および一般的な入手しやすさに基づいています。そのため、大手ブランドは、持続可能な調達、低脂肪加工技術、および革新的な食品科学技術を確保し、変化する消費者の嗜好に合わせて自社製品の優位性をアピールしています。

主要企業の製品・サービスと活動

主要企業の洞察

Beyond Meat Inc.(20-25%)

Beyond Meatは低脂肪植物由来肉分野を支配し、豆タンパク質をベースにした配合を継続的に革新し、食感と味を向上させています。

The Vegetarian Butcher (15-20%)

The Vegetarian Butcher は、大豆ベースの肉代替品に優れており、グローバルな小売パートナーシップを通じてその販売範囲を拡大しています。

Maple Leaf Foods (12-17%)

Maple Leaf Foods は、植物由来の企業買収とハイブリッド肉ソリューションの幅広いポートフォリオにより、業界での地位を強化しています。

DuPont (8-12%)

デュポンは、低脂肪肉市場向けに高度なタンパク質ソリューションを提供し、製造企業が栄養プロファイルを向上できるよう支援しています。

Sweet Earth Foods(5-9%)

Sweet Earth Foodsは、既製植物性製品に焦点を当て、ネスレの流通ネットワークを活用して事業拡大を進めています。

主要市場プレイヤー

-

- Beyond Meat Inc.

- The Vegetarian Butcher

- Maple Leaf Foods

- DuPont

- Sweet Earth Foods

- Amy’s Kitchen

- Taifun-Tofu GmbH

- Gold & Green Foods

- Lightlife

- Field Roast

セグメント

- 種類別:

- 牛肉

- 鶏肉

- 魚介類

- その他

- 流通チャネル別:

- スーパーマーケット/ハイパーマーケット

- 専門食品店

- コンビニエンスストア

- オンライン小売

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年のグローバル市場規模(単位)分析および2025年から2035年の予測

- 7. グローバル市場 – 価格分析

- 8. 2020 年から 2024 年の世界市場規模分析、および 2025 年から 2035 年の予測

- 9. 2020 年から 2024 年の世界市場分析、および 2025 年から 2035 年の予測(種類別

- 9.1. 牛肉

- 9.2. 鶏肉

- 9.3. 魚介類

- 9.4. その他

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、流通チャネル別

- 10.1. スーパーマーケット/ハイパーマーケット

- 10.2. 専門食品店

- 10.3. コンビニエンスストア

- 10.4. オンライン小売

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ(MEA

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. Amy’s Kitchen

- 21.2. The Vegetarian Butcher

- 21.3. Beyond Meat Inc.

- 21.4. Taifun-Tofu GmbH

- 21.5. DuPont

- 21.6. Sweet Earth Foods

- 21.7. Gold & Green Foods

- 21.8. Maple Leaf Foods

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、流通チャネル別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)分析および 2024 年から 2035 年までの予測、国別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、種類別

表 07:2020 年から 2035 年までの北米市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 08:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)分析および 2024 年から 2035 年までの予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 11:ヨーロッパの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2035 年の予測、国別

表 12:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 13:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 14:南アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2035 年の予測、国別

表 18:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 19:東アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、流通チャネル別

表 20:オセアニアの市場価値(百万米ドル)分析 2020 年から 2024 年、および 2024 年から 2035 年の予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、種類別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、流通チャネル別

表 23:2020 年から 2024 年の中東およびアフリカの市場価値(百万米ドル)分析、および 2024 年から 2035 年の予測、国別

表 24:2020 年から 2035 年の中東およびアフリカの市場価値(百万米ドル)分析および機会評価、種類別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、流通チャネル別

図表一覧

図 01:2020 年から 2024 年の世界市場規模(000 単位)分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:000 ユニット

図 03:2024 年の地域別、種類別価格分析(米ドル

図 04:2024 年の地域別、種類別価格分析(米ドル

図 05:2020 年から 2024 年までの世界市場規模(百万米ドル)

図 06:2025 年から 2035 年までの世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場絶対機会(百万米ドル

図 08:2025 年から 2035 年までの種類別世界市場シェア分析(%)

図 09:2025 年から 2035 年までの種類別世界市場前年比分析(%)

図 10:2025 年から 2035 年までの種類別世界市場魅力度分析

図11:グローバル市場シェア分析(%)、流通チャネル別、2025年から2035年

図12:グローバル市場前年比分析(%)、流通チャネル別、2025年から2035年

図13:グローバル市場魅力度分析、流通チャネル別、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:2024 年の北米市場価値シェア(種類別)(E)

図 18:2024 年の北米市場価値シェア(流通チャネル別)(E)

図 19:2024 年の北米市場価値シェア(国別)(E)

図 20:2020 年から 2024 年の北米市場価値分析(百万米ドル)

図 21:北米市場予測(2025 年から 2035 年、百万米ドル

図 22:北米市場の魅力度分析(種類別、2025 年から 2035 年

図 23:北米市場の魅力度分析(流通チャネル別、2025 年から 2035 年

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2024 年のラテンアメリカ市場価値シェア(種類別

図 26:2024 年のラテンアメリカ市場価値シェア(流通チャネル別

図 27:2024 年のラテンアメリカ市場価値シェア(国別 (E)

図 28:2020 年から 2024 年のラテンアメリカ市場規模(百万米ドル)

図 29:2025 年から 2035 年のラテンアメリカ市場規模予測(百万米ドル

図 30:2025 年から 2035 年のラテンアメリカ市場の魅力度分析(種類別

図 31:2025 年から 2035 年までの流通チャネル別ラテンアメリカ市場の魅力度分析

図 32:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力度分析

図 33:2024 年の種類別ヨーロッパ市場価値シェア (E)

図 34:2024 年の流通チャネル別ヨーロッパ市場価値シェア (E)

図 35:2024 年のヨーロッパ市場価値シェア(国別) (E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場価値予測(百万米ドル

図 38:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(種類別

図 39:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(流通チャネル別

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 41:2024 年の南アジア市場価値シェア(種類別 (E)

図 42:2024 年の南アジア市場における流通チャネル別市場価値シェア (E)

図 43:2024 年の南アジア市場における国別市場価値シェア (E)

図 44:2020 年から 2024 年の南アジア市場価値分析 (百万米ドル)

図 45:南アジア市場予測(2025 年から 2035 年、百万米ドル

図 46:南アジア市場の魅力度分析(種類別、2025 年から 2035 年

図 47:南アジア市場の魅力度分析(流通チャネル別、2025 年から 2035 年

図 48:2025 年から 2035 年までの南アジア市場の魅力度分析(国別

図 49:2024 年の東アジア市場価値シェア(種類別)(E

図 50:2024 年の東アジア市場価値シェア(流通チャネル別 (E)

図 51:2024 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:2025 年から 2035 年の東アジア市場価値予測 (百万米ドル)

図 54:2025 年から 2035 年までの東アジア市場の種類の魅力度分析

図 55:2025 年から 2035 年までの東アジア市場の流通チャネルの魅力度分析

図 56:2025 年から 2035 年までの東アジア市場の国の魅力度分析

図 57:2024 年のオセアニア市場規模(金額別、種類別)(E)

図 58:2024 年のオセアニア市場規模(金額別、流通チャネル別)(E)

図 59:2024 年のオセアニア市場規模(金額別、国別)(E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場の魅力度分析(種類別

図 63:2025 年から 2035 年までの流通チャネル別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2024 年の種類別中東およびアフリカ市場価値シェア (E)

図 66:2024 年の中東およびアフリカの流通チャネル別市場価値シェア (E)

図 67:2024 年の中東およびアフリカの国別市場価値シェア (E)

図 68:2020 年から 2024 年の中東およびアフリカ市場規模(百万米ドル

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場魅力度分析(種類別

図 71:2025 年から 2035 年までの流通チャネル別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2024 年のアメリカ市場価値シェア(種類別)(E

図 75:2024 年のアメリカ市場価値シェア(流通チャネル別)(E

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2024 年のカナダ市場価値シェア(種類別

(E)

図 78:2024 年の流通チャネル別カナダ市場価値シェア (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2024 年の種類別メキシコ市場価値シェア (E)

図 81:2024 年の流通チャネル別メキシコ市場価値シェア (E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2024 年のブラジル市場価値シェア、種類別 (E)

図 84:2024 年のブラジル市場価値シェア、流通チャネル別 (E)

図 85:2025 年および 2035 年の英国市場価値分析 (百万米ドル)

図 86:2024 年の英国市場価値シェア、種類別 (E)

図 87:2024 年の英国の流通チャネル別市場価値シェア (E)

図 88:2025 年および 2035 年のドイツ市場価値分析 (百万米ドル)

図 89:2024 年のドイツ市場価値シェア(種類別)(E)

図 90:2024 年のドイツ市場価値シェア(流通チャネル別)(E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2024 年のフランス市場価値シェア(種類別)(E)

図 93:2024 年の流通チャネル別フランス市場価値シェア(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2024 年の種類別イタリア市場価値シェア(E)

図 96:2024 年の流通チャネル別イタリア市場価値シェア (E)

図 97:スペインの市場価値分析(2025 年および 2035 年、百万米ドル

図 98:スペインの市場価値シェア、種類別、2024 年(E

図 99:2024 年のスペインの市場価値シェア、流通チャネル別(E)

図 100:2025 年および 2035 年のロシアの市場価値分析(百万米ドル

図 101:2024 年のロシアの市場価値シェア、種類別(E)

図 102:2024 年のロシアの市場価値シェア、流通チャネル別

(E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2024 年の中国市場価値シェア、種類別(E)

図 105:2024 年の中国市場価値シェア、流通チャネル別(E) (E)

図 106:日本の市場価値分析(百万米ドル)、2025 年および 2035 年

図 107:日本の市場価値シェア、種類別、2024 年 (E)

図 108:2024 年の流通チャネル別日本市場価値シェア (E)

図 109:2025 年および 2035 年の韓国市場価値分析 (百万米ドル)

図 110:2024 年の種類別韓国市場価値シェア (E)

図 111:2024 年の韓国市場価値シェア、流通チャネル別 (E)

図 112:2025 年および 2035 年のインド市場価値分析 (百万米ドル)

図 113:2024 年のインド市場価値シェア、種類別 (E)

図 114:2024 年の流通チャネル別インド市場価値シェア (E)

図 115:2025 年および 2035 年の ASEAN 市場価値分析 (百万米ドル)

図 116:2024 年の種類別 ASEAN 市場価値シェア (E)

図 117:2024 年の流通チャネル別 ASEAN 市場価値シェア(E)

図 118:2025 年および 2035 年のオーストラリア市場価値分析(百万米ドル

図 119:2024 年のオーストラリア市場価値シェア(E)

図 120:2024 年の流通チャネル別オーストラリア市場価値シェア

(E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、種類別、2024 年 (E)

図 123:ニュージーランド市場価値シェア、流通チャネル別、2024 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、種類別、2024 年 (E)

図 126:GCC 諸国市場価値シェア、流通チャネル別、2024 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、種類別、2024 年 (E)

図 129:トルコ市場価値シェア、流通チャネル別、2024 年 (E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、種類別、2024 年 (E)

図 132:南アフリカの市場価値シェア、流通チャネル別、2024 年 (E)

| ※参考情報 低脂肪肉とは、脂肪含量が通常の肉に比べて少ない肉製品を指します。健康志向の高まりに伴い、低脂肪肉の需要が増加しており、多くの人々が食生活に取り入れています。低脂肪肉は、主に健康維持や体重管理を目的とした食事に適しており、特に心血管疾患のリスクを軽減するための一助となります。 低脂肪肉の種類はさまざまです。代表的なものとしては、鶏肉、七面鳥肉、豚肉の一部および牛肉の一部が挙げられます。鶏肉の中でも、皮を取り除いた胸肉は特に低脂肪であり、健康的なタンパク源として人気があります。また、七面鳥肉も脂肪が少なく、高タンパクであるため、ダイエット中の食材として好まれています。 豚肉の場合、ロースやヒレ肉などの部位は低脂肪肉として利用されます。牛肉も、赤身の部位を選ぶことで低脂肪肉を摂取することが可能です。たとえば、サーロインやヒレ肉は、脂肪分が少なく、健康的な食事にぴったりです。 低脂肪肉の用途は多岐にわたります。料理に使う場合、低脂肪肉は焼く、蒸す、煮るなどの調理方法で調理されることが多いです。揚げ物やバターを使った料理に比べて、ヘルシーであるため、ダイエットメニューとしてもよく採用されます。さらに、スープやシチューに加えることで、栄養価を高めながらも脂肪を抑えた食事を実現できます。 低脂肪肉はまた、加工食品としても多く提供されています。たとえば、低脂肪ハムやソーセージ、肉団子などは、脂肪分を抑えた商品として販売されています。これらの製品は、通常の肉加工品よりもカロリーが低く、健康意識の高い消費者に支持されています。 低脂肪肉を保存するための保存技術も進化しています。真空パックや冷凍保存などの技術により、鮮度を保ちながら脂肪分を抑えた肉を長期間保存することができるようになりました。これにより、低脂肪肉を使った食品の取り扱いや流通が便利になり、多くの人々の食卓に届けられるようになっています。 さらに、近年では、食肉の育成方法や加工技術が進化しており、より健康的で低脂肪な肉を提供するための研究が進んでいます。飼育環境や飼料に注目することで、肉自体の成分を改善することが目指されています。また、製品化の段階では、脂肪分の少ない部位の筋肉を使用することや、脂肪の代わりに食物繊維や植物性タンパク質を添加するなどの工夫が行われています。 低脂肪肉を選ぶ際には、国内外の様々なブランドや製品があり、消費者には多くの選択肢があります。オーガニックや無添加の低脂肪肉も人気があり、品質や安全性に配慮した選択が求められています。さらに、低脂肪肉の栄養成分や食材の原産地についての情報も消費者において重要視されており、これによって選ぶ際の判断材料となります。 まとめると、低脂肪肉は健康志向の高い人々にとって重要な食材であり、多彩な種類や用途を持っています。最新の技術や育成方法により、よりヘルシーな選択肢が提供されていることから、今後も低脂肪肉の市場は拡大していくと予想されます。低脂肪肉を上手に取り入れることで、健康的な食生活を実現しましょう。 |