規制当局の承認、バイオシミラーインスリンの拡大、および心血管系への利益が市場成長を促進しています。薬物送達技術、パーソナライズド医療、およびAIを活用した研究開発の革新が開発を加速しています。新興市場における有利な償還政策と医療の拡大が採用をさらに促進し、糖尿病治療における製薬投資を強化しています。

業界は、世界的な糖尿病有病率の増加に牽引されています。2021年の5億3,660万人から2045年には7億8,370万人へ増加すると予測されています(国際糖尿病連合(IDF)糖尿病アトラス第10版)。未診断糖尿病の負担の増加(2021年時点で44.7%)は、診断と早期介入療法の需要をさらに後押ししています。耐糖能異常(2021年:5億4,100万人)と空腹時血糖異常(2021年:3億1,900万人)の増加は、予防と治療ソリューションの必要性を浮き彫りにしています。さらに、糖尿病関連医療費は2021年に$966億に達し、経済的負担の拡大と先進治療オプションへの投資を反映しています。医療アクセス拡大、規制承認、GLP-1受容体作動薬などの革新的な薬剤クラスの登場が、市場成長をさらに加速させています。

主要なGLP-1受容体作動薬の承認拡大は、心代謝疾患における適応拡大により臨床的有用性を高め、抗糖尿病治療薬セグメント内の需要を強化することで、市場成長を促進すると予想されます。例えば、2025年1月、ノボノルディスクは、2型糖尿病と慢性腎臓病(CKD)を有する成人における腎疾患の悪化、腎不全、心血管死亡のリスクを低減するオズエムピック(セマグルチド)のFDA承認を発表しました。この承認は、相対リスクを24%減少させたFLOW第3相b試験の結果に基づいています。オズエムピックは現在、最も広範な適応を有するGLP-1受容体作動薬です。CKDは米国成人3700万人に影響を及ぼし、2型糖尿病患者の40%がCKDを合併しています。この承認はオゼムピックの心血管代謝リスク低減効果を拡大します。

パイプライン分析

糖尿病治療薬市場は、継続的なイノベーションと競争活動を反映し、強固で進化するパイプラインを示しています。複数の候補薬が第2相から第4相臨床試験に進展しており、セマグルチドを基盤とした組み合わせ療法が中心的な役割を果たしています。ノボノルディスク、イーライリリーをはじめとする主要なスポンサー企業や新興企業は、血糖コントロールと体重減少を標的とした単剤療法と組み合わせ療法を模索しています。レタトルチド、カグリリントイド、オルフォルグリプロンなどの新規薬剤の登場は、多標的アプローチへのシフトを示しています。臨床活動の活発さと作用機序の多様化を考慮すると、市場は予測期間中に持続的な成長が見込まれます。

SGLT2阻害剤の臨床的有用性の拡大

2024年に『The Lancet』に発表された「SGLT2阻害剤と心不全患者における臨床結果:系統的レビューとメタ分析」という研究によると、いくつかの発見が抗糖尿病薬市場のドライバーとなる可能性があります。同研究は、SGLT2阻害剤が糖尿病のない患者を含む多様な患者集団において、心血管死亡と心不全の悪化を減少させる一貫した効果を示したと指摘しています。これらの結果は、SGLT2阻害剤の血糖コントロールを超えた使用を支持し、糖尿病、心不全、慢性腎疾患を伴う多疾患管理における潜在的な役割を示唆しています。研究が糖尿病の有無に関わらず有効性を示したことから、臨床現場での広範な採用や治療ガイドラインへの組み込みが促進される可能性があります。このような適応拡大と専門分野横断的な有用性は、統合的な慢性疾患管理を重視する現在の医療トレンドと一致し、処方増加、償還状況の改善、最終的に抗糖尿病薬市場の成長を後押しする可能性があります。

さらに、2025年の研究「ナトリウム・グルコース共輸送体2(SGLT-2)阻害剤:糖尿病治療のための抗糖尿病薬」は、SGLT-2阻害剤が尿中グルコース排泄を促進することで2型糖尿病の管理に役立つ役割を強調しています。血糖コントロールを超えて、研究は心血管系と腎臓の利益を強調し、特にダパグリフロジンなどの薬剤に焦点を当てています。さらに、エナボグリフロジンやヘナグリフロジンといった新規薬剤についても言及し、選択性や有効性の向上を指摘しています。天然化合物であるフロリジンから現代のSGLT-2阻害剤への進化は、糖尿病治療の進歩を反映しています。全体として、この研究はSGLT-2阻害剤を、2型糖尿病治療における血糖管理と広範な臨床アウトカムの両面において重要な役割を果たす薬剤として位置付けています。

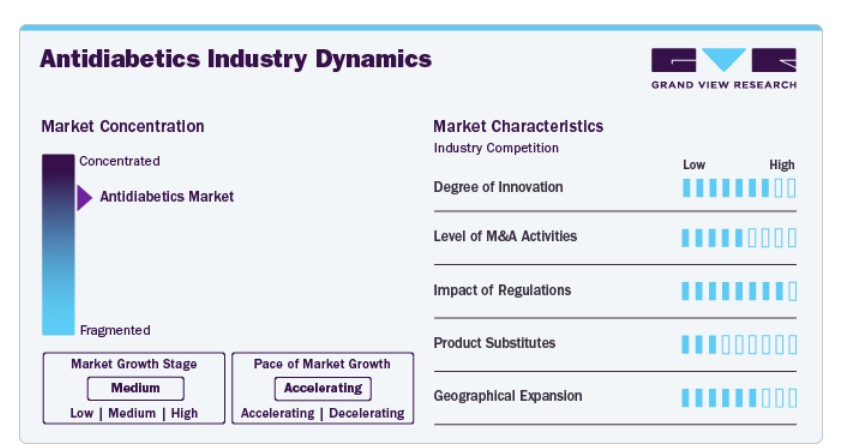

市場集中度と特徴

業界は、治療クラス、薬剤送達メカニズム、デジタルヘルス統合における継続的なイノベーションを示しています。開発中の製品には、長時間作用型インスリンアナログ、GLP-1受容体アゴニスト、SGLT2阻害剤、固定用量配合剤が含まれます。プレシジョンメディシン、スマートインスリンペン、補助デジタルプラットフォームへの注目が高まり、個別化疾患管理を支援しています。イノベーションは、血糖コントロールの改善、心血管リスクの低減、投与頻度の減少と副作用の軽減を通じた服薬遵守の向上を目的としています。

抗糖尿病薬市場におけるM&A活動は、先進的な療法の追求とパイプラインの多様化が原動力となっています。企業はバイオテクノロジー企業を買収または提携し、経口インスリン製剤や次世代GLP-1薬などの新規薬物候補へのアクセスを獲得しています。戦略的提携は、統合型デジタルソリューションやバイオシミラーインスリンの開発にも焦点を当てています。これらの取引は、特に世界的な有病率とコスト効果の高い療法への需要の増加に対応するため、競争優位性を強化することを目的としています。

抗糖尿病薬市場は、FDAやEMAなどの規制当局によって規制されており、新規分子实体(NME)やバイオシミラーの承認プロセスは厳格です。臨床的有効性、長期使用時の安全性、心血管アウトカム試験は、規制上の重要な基準です。価格設定と償還決定は、比較有効性評価と経済評価に影響されます。新興地域では、必須糖尿病治療薬へのアクセスを迅速化するための規制調和努力が進められています。

生活習慣介入(食事療法、運動療法、行動療法)は糖尿病管理において依然として不可欠ですが、中等度から重度の症例では薬物療法が主流です。代替療法(2型糖尿病の寛解を目的とした肥満手術や新興の細胞療法)からの代替圧力も生じています。しかし、ガイドラインへの掲載、拡大可能な使用可能性、現実世界での有効性により、既存の抗糖尿病薬は需要を維持しています。

抗糖尿病薬市場は、アジア太平洋、アフリカ、ラテンアメリカの新興経済国で成長が加速しています。これは都市化、食生活の変化、肥満率の増加が要因です。多国籍企業は、需要の増加に対応するため、現地生産の拡大と患者アクセスプログラムの拡充を進めています。北米や欧州などの先進地域では、革新的な療法の採用、価値ベースのケアモデル、組み合わせ療法や個人別療法の増加により、売上を維持しています。

薬剤分類別動向

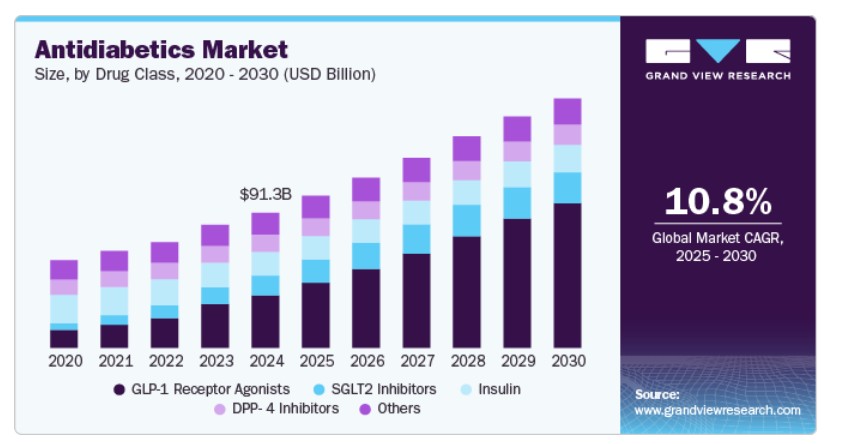

GLP-1受容体作動薬セグメントは、2024年に38.76%のシェアで市場を支配しました。これは、2型糖尿病の管理に不可欠な血糖コントロールと体重減少の二重の利点によるものです。リラグルチドやセマグルチドを含むこれらの薬剤は、インスリン分泌を促進し、グルカゴンを抑制し、胃の排出を遅らせます。主要な臨床試験で示された心血管系の利点は、その採用をさらに強化しています。さらに、週1回投与製剤や併用療法の導入により、患者の服薬遵守率が向上しています。世界的な糖尿病有病率の増加と、効果的で多機能な療法への需要の高まりが、主要な製薬市場におけるこのセグメントの成長を後押ししています。

SGLT2阻害剤は、腎臓でのグルコース再吸収を減少させる独自の作用機序により、血糖コントロールと体重減少を促進するため、抗糖尿病薬市場で著しい成長を遂げています。臨床的証拠により裏付けられた追加の心血管系および腎保護効果により、その使用範囲は糖尿病を超えて心不全や慢性腎疾患の管理にも拡大しています。医師の好意的な評価、良好な臨床結果、ラベル承認の拡大が、グローバルな需要の増加に寄与しています。ダパグリフロジンとエンパグリフロジンなどの主要な分子は、戦略的な発売と継続的な臨床研究により、成長を牽引し続けています。

糖尿病のタイプ別動向

2024年に市場シェア79.34%を占めた2型糖尿病セグメントが市場を支配し、2024年から2030年までの期間で最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、この慢性疾患の全球的な有病率の増加に起因しています。IMHEの2023年6月報告書によると、世界の糖尿病患者数は2050年までに5億2,900万人から13億人に急増すると予測されています。2型糖尿病の診断件数が増加するにつれ、効果的な管理と治療オプションの需要が高まり、このセグメントの市場シェアが大幅に拡大すると見込まれます。糖尿病予防管理の意識向上と革新的な療法・技術の開発が、この成長を後押しすると予測されています。

1型糖尿病セグメントは、インスリン投与システム、連続血糖モニタリング技術の発展、早期診断と疾患管理の意識向上により、抗糖尿病市場で著しい成長を遂げています。治療へのアクセス改善とインスリンアナログの革新は、患者の治療成果と服薬遵守を向上させています。さらに、1型糖尿病に対するSGLT2阻害剤を含む補助療法の研究進展が、治療オプションの拡大に貢献しています。1型糖尿病のグローバルな有病率の増加、特に若年層における増加は、先進国と新興国双方でセグメントの市場シェア拡大にさらに寄与しています。

投与経路の洞察

2024年に市場を支配したのは静脈内投与セグメントで、41.98%のシェアを占めました。これは、糖尿病性ケトアシドーシスや重度の高血糖症などの急性合併症の管理における重要な役割が要因です。病院や救急医療施設では、特に即時的な血糖コントロールが必要な患者に対し、迅速な治療効果を得るため静脈内投与が広く採用されています。このセグメントの成長は、糖尿病関連合併症による入院率の増加と、開発途上地域における医療インフラの整備が進んだことも後押ししています。さらに、集中治療室でのインスリン投与に静脈内投与が不可欠であるため、その市場優位性が維持されています。

皮下投与セグメントは、予測期間中に最も高い成長率を示すと推定されています。この糖尿病薬の投与方法は患者にとってより便利で、自己注射や侵襲性の低いデバイスの使用が可能となり、頻繁な医師の診察や入院の必要性を減らします。皮下投与の糖尿病薬は作用が迅速で、血糖値の管理を効果的に支援します——これは糖尿病ケアにおける重要な要因です。複数の主要企業がテクノロジー企業と提携し、モバイルアプリと連携するスマートインスリンペンを開発しています。これにより、血糖値の追跡や投与量の推奨がより容易になります。これは糖尿病ケアの継続的な変革と進歩を反映しています。例えば、2023年8月、InsuletはドイツでOmnipod 5 Automated Insulin Delivery Systemを発売し、糖尿病治療における重要な進展を遂げました。このような革新的な投与ソリューションの採用拡大が、セグメントの成長を後押しすると予想されます。

販売チャネルの洞察

2024年時点で、病院薬局セグメントが最大の市場シェア(47.34%)を占めています。この優位性は、特に集中的な糖尿病管理や複合療法を必要とする患者に対する処方箋の大量調剤と投与に起因しています。病院は新規診断患者や重症合併症を有する患者の主要な診療拠点であり、抗糖尿病薬の調剤量が増加しています。さらに、病院は新規の注射療法を含む幅広い医薬品を在庫しているため、セグメントの市場リーダー地位をさらに強化しています。

オンライン薬局セグメントは、予測期間中に最も高い成長率で拡大すると推定されています。この成長は、インターネットの普及率上昇、自宅配送の需要増加、遠隔地域での医薬品アクセス改善が要因です。オンライン注文の利便性、割引の可用性、製品オプションの比較容易さが、消費者の採用拡大に寄与しています。さらに、モバイルヘルスプラットフォームと電子処方箋の普及は、糖尿病などの慢性疾患の治療薬の購入プロセスを簡素化し、セグメントの急速な拡大を支援しています。

地域別動向

北米の抗糖尿病薬市場は、2024年に41.48%の最大のシェアを占めました。この地域は、主に生活習慣の改善と高齢化により増加している2型糖尿病の有病率が著しく高い特徴を有しています。さらに、確立された医療インフラと高い医療費支出が、治療と疾患管理ソリューションへの広範なアクセスを可能にしています。この地域には、革新的な抗糖尿病薬と技術を継続的に開発・導入する主要な製薬企業と研究機関が多数存在し、市場全体の成長を後押ししています。

米国抗糖尿病薬市場動向

米国における抗糖尿病薬市場は、予測期間中に持続的な成長が見込まれています。これは、臨床研究の進展、FDA承認薬の増加、および進行中の研究開発(R&D)の堅調なパイプラインに起因しています。個人に合わせた糖尿病治療への注目が高まり、新規薬物のアクセスが改善されていることも、市場成長を後押ししています。2022年半ば時点で、2型糖尿病を対象とした抗高血糖剤約100種類が評価中で、そのうち60種類以上が既に承認を受けており、ダイナミックな開発動向が浮き彫りになっています。

欧州の抗糖尿病薬市場動向

欧州の抗糖尿病薬市場は、糖尿病の高有病率と経済的負担を背景に拡大しています。糖尿病は地域全体で主要な死亡原因の一つです。ただし、有病率と死亡率は国によって異なります。市場は、疾患認識の向上、支援的な保健政策、現代的な治療オプションの採用拡大により、強い成長を遂げています。DPP-4阻害剤とGLP-1受容体作動薬の使用増加は、より効果的な薬剤レジメンへの移行を反映し、地域市場の拡大に寄与しています。

イギリス糖尿病治療薬市場は、処方量の増加と革新的な治療オプションの採用拡大に支えられています。公衆衛生当局が疾患管理成果の向上に焦点を当てる中、新規クラスの糖尿病治療薬に対する需要が増加しています。糖尿病関連合併症の軽減を目的とした継続的な国家イニシアチブは、特に薬剤の入手可能性、償還制度、医療従事者の関与の面で、市場成長に有利な環境を創出しています。

フランスの抗糖尿病薬市場は、今後数年間で着実な成長が見込まれています。疾患管理に関する一般の意識向上とスクリーニング活動の増加が、早期かつ効果的な介入の需要を後押ししています。DPP-4阻害剤とGLP-1受容体作動薬は、医師が耐容性が高く効果的な療法を好む傾向を反映し、同国で最も処方される薬剤クラスです。慢性疾患管理に焦点を当てた政府プログラムも、長期的な市場発展を支援すると予想されます。

ドイツの抗糖尿病薬市場は、予測期間中に魅力的な成長率で拡大すると見込まれています。市場成長は、公的・民間組織による継続的な技術革新と高齢化人口の増加に牽引されています。ドイツに本社を置く複数の企業は、新規抗糖尿病療法の商業化に貢献する広範な研究開発活動に注力しています。これらの進展は、治療成果の向上と治療選択肢の拡大を促進し、市場パフォーマンスを強化しています。

アジア太平洋地域の抗糖尿病薬市場動向

アジア太平洋地域の抗糖尿病薬市場は、予測期間中に最も急速な成長を記録すると推定されています。2型糖尿病患者の急増は、生活習慣の変化、都市化、食習慣の変容に起因しています。同地域の大規模で高齢化する人口基盤は、糖尿病治療薬の重要な市場となっています。さらに、テレメディシンとデジタルヘルスプラットフォームの急速な拡大は、糖尿病ケアへのアクセスを改善しています。糖尿病管理への技術の統合は、地域における市場浸透をさらに加速すると予想されています。

中国糖尿病治療薬市場は、近い将来に大幅な成長が見込まれています。中国は世界有数の糖尿病患者数を誇り、現在約1億1,400万人が罹患しています。この巨大な疾病負担が、糖尿病治療薬の需要拡大を後押ししています。政府と医療提供者は、早期診断の改善と現代的な治療オプションへのアクセス向上に注力しており、これが同国の治療選択肢の拡大を促進すると予想されます。

日本の抗糖尿病薬市場は、強力な医療インフラの存在により、一貫した成長が見込まれています。2020年には740万人以上が糖尿病を患っており、西洋化された生活様式、不健康な食習慣、運動不足、高齢化人口の増加により、その数は増加し続けています。日本の早期介入、継続的な患者モニタリング、先進的な治療オプションの採用への重点が、市場全体の成長を後押しすると予想されています。

ラテンアメリカ糖尿病治療薬市場動向

ラテンアメリカにおける糖尿病治療薬市場は拡大傾向にあり、地域は業界の拡大有望地域として認識されています。人口の相当部分が老年層に突入しており、糖尿病のリスクが高まっています。医療費の増加と慢性疾患治療へのアクセス改善に向けた取り組みが、地域市場の成長を支えています。地方自治体は医療システムの強化と糖尿病治療薬・サービスのアクセス拡大に取り組んでいます。

ブラジル抗糖尿病薬市場は、予測期間中に拡大すると予想されています。資金調達の多様化、新たなサービス組織の設立、医療従事者の配置拡大を目的とした複数の改革が導入されています。さらに、糖尿病関連合併症の軽減を目的とした品質向上プログラムと政策枠組みが、より有利な市場環境を形作っています。これらの取り組みは、国家レベルでの包括的な糖尿病治療と管理戦略の統合への関心の高まりを反映しています。

中東・アフリカ(MEA)抗糖尿病薬市場動向

中東・アフリカ地域の抗糖尿病薬市場は、政府の糖尿病流行対策への注目が高まる中で進展しています。生活習慣や食習慣の変化により肥満率が上昇し、これが糖尿病リスクを増加させています。国家当局による意識向上キャンペーンや慢性疾患プログラムへの投資は、長期的な市場発展を促進すると予想されます。構造化されたケアモデルや統合型疾患管理ソリューションへの移行は、糖尿病薬の継続的な採用を支援すると見込まれています。

サウジアラビアの抗糖尿病薬市場は、医薬品インフラと教育への政府の多額の投資を背景に、強い成長勢いを示しています。サウジアラビア糖尿病・内分泌学会を含む公衆衛生機関は、早期診断と治療を目的とした啓発キャンペーンに積極的に取り組んでいます。同時に、研究開発への投資と現代的な薬物送達システムの採用は、患者の服薬遵守率の向上と治療成果の改善をもたらし、市場の成長軌道をさらに後押しすると予想されます。

主要な抗糖尿病薬企業動向

抗糖尿病薬市場は、世界的な糖尿病の有病率の増加と、より効果的で標的を絞った治療オプションを可能にする薬物研究と技術の進歩により、著しい成長を遂げています。これにより、主要なプレイヤーは大きな機会を捉えることができます。主要な市場参加者は、市場シェアを拡大し、抗糖尿病製品とサービスの需要増加に対応するため、合併、買収、提携などの戦略的イニシアチブを積極的に推進しています。

主要な抗糖尿病薬企業:

以下の企業は、抗糖尿病薬市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Novo Nordisk

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

- AstraZeneca plc

- Johnson & Johnson Services Inc.

- Boehringer Ingelheim

- Novartis AG

- Takeda Pharmaceutical Company

- Bayer AG

最近の動向

- 2025年2月、米国食品医薬品局(FDA)は、ノボログの最初の速効型インスリンバイオシミラーであるメリログ(インスリン・アスパルト・SZJJ)を、糖尿病患者の成人および小児向けに承認しました。3mlのプレフィルドペンと10mlのバイアル形式で承認されたメリログは、食事時の血糖コントロールの改善を目的としています。サノフィ・アベンティス・U.S. LLCが製造するこの製品は、米国で承認された3番目のインスリンバイオシミラーです。このマイルストーンは、FDAのコスト効果の高いインスリン療法へのアクセス拡大と、糖尿病治療における競争力のあるバイオシミラー市場の育成という目標を支援します。

- 2024年5月、ソリクア(インスリン・グラルジン 100IU + リキシセナチド 33mcg/ml)は、基礎インスリンまたはGLP-1受容体作動薬単独で血糖コントロールが不十分な2型糖尿病の成人患者を対象に承認されました。3mlのプレフィルドペン1本あたりの価格は₹1,850(約22.30 USD)です。サノフィ・インディアが製造するソリクアは、血糖コントロールのために基礎インスリンとGLP-1受容体作動薬を組み合わせた製品です。1日1回皮下投与され、前治療、代謝ニーズ、血糖反応に応じて用量を個別に調整します。

- 2024年1月、グレンマークはインドでリラグルチドの最初のバイオシミラーを発売しました。リラグルチドは成人における2型糖尿病の治療に広く使用される薬剤です。この薬剤は「リラフィット」のブランド名で1.20 USDで販売され、処方箋のみでの販売となります。バイオシミラーの発売により、インドの患者にとって薬剤のアクセス性が向上し、コストが最大70%削減されます。

- 2023年6月、FDAはジャルディアンス(エンパグリフロジン)とシンジャルディ(エンパグリフロジンとメトホルミンの配合剤)を、10歳以上の小児の2型糖尿病治療薬として承認しました。これらの薬剤は従来成人用として使用されていましたが、小児患者にメトホルミン以外の新たな治療選択肢を提供します。臨床試験では、エンパグリフロジンがHbA1c値を著しく低下させることが示されました。一般的な副作用には、低血糖、尿路感染症、消化器系の問題が含まれます。これらの薬剤は、1型糖尿病患者や重度の腎臓疾患を有する患者には推奨されません。

グローバル抗糖尿病薬市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新動向を分析しています。本調査では、Grand View Researchは、薬剤の種類、糖尿病のタイプ、投与経路、販売チャネル、地域に基づいて、グローバル抗糖尿病薬市場レポートをセグメント化しています:

薬剤クラス別見通し(売上高、百万ドル、2018年~2030年)

- インスリン

- インスリンの種類

- 長時間作用型インスリン

- プレミックスインスリン

- 速効型インスリン

- ヒトインスリン

- インスリンの種類

- GLP-1受容体作動薬

- DPP-4阻害薬

- SGLT2阻害薬

- その他

糖尿病のタイプ別見通し(売上高、百万ドル、2018年~2030年)

- 1型

- 2型

投与経路別見通し(売上高、百万ドル、2018年~2030年)

- 経口

- 皮下

- 静脈内

販売チャネル別見通し(売上高、百万ドル、2018年~2030年)

- オンライン薬局

- 病院薬局

- 小売薬局

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 薬剤分類

1.2.2. 糖尿病のタイプ

1.2.3. 流通チャネル

1.2.4. 投与経路

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報またはデータ分析:

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、トレンド、および範囲

3.1. 市場動向の見通し

3.2. 市場トレンドと展望

3.3. 市場動向

3.3.1. 糖尿病の有病率の増加

3.3.2. 研究と技術の進展

3.3.3. 意識の高まりと早期介入

3.4. 市場制約分析

3.4.1. 高い開発コスト

3.4.2. 副作用と安全性の懸念

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

3.6. 価格分析

3.7. パイプライン分析

第4章 抗糖尿病薬市場:薬剤分類別事業分析

4.1. 薬剤分類別市場シェア(2024年と2030年)

4.2. 薬剤分類別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(薬剤分類別、2018年から2030年)(百万ドル)

4.4. インスリン

4.4.1. インスリン市場、2018年~2030年(百万ドル)

4.4.1.1. インスリン市場、タイプ別

4.4.1.1.1. 長時間作用型インスリン

4.4.1.1.1.1. 長時間作用型インスリン市場、2018年~2030年(百万ドル)

4.4.1.1.2. プレミックスインスリン

4.4.1.1.2.1. プレミックスインスリン市場、2018年~2030年(百万米ドル)

4.4.1.1.3. 速効型インスリン

4.4.1.1.3.1. 速効型インスリン市場、2018年~2030年(百万米ドル)

4.4.1.1.4. 人インスリン

4.4.1.1.4.1. 人インスリン市場、2018年~2030年(百万ドル)

4.5. GLP-1受容体アゴニスト

4.5.1. GLP-1受容体アゴニスト市場、2018年~2030年 (百万米ドル)

4.6. DPP-4阻害剤

4.6.1. DPP-4阻害剤市場、2018年~2030年(百万米ドル)

4.7. SGLT2阻害剤

4.7.1. SGLT2阻害剤市場、2018年~2030年(百万米ドル)

4.8. DPP-4阻害剤

4.8.1. DPP-4阻害剤市場、2018年~2030年(百万米ドル)

4.9. その他

4.9.1. その他市場、2018年~2030年(百万米ドル)

第5章 抗糖尿病薬市場:糖尿病タイプ別事業分析

5.1. 糖尿病タイプ別市場シェア、2024年と2030年

5.2. 糖尿病タイプ別セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(糖尿病タイプ別)、2018年から2030年(百万ドル)

5.4. タイプ1

5.4.1. タイプ1市場、2018年~2030年(百万米ドル)

5.5. タイプ2

5.5.1. タイプ2市場、2018年~2030年(百万米ドル)

第6章 抗糖尿病薬市場:投与経路別事業分析

6.1. 投与経路別市場シェア、2024年と2030年

6.2. 投与経路別セグメントダッシュボード

6.3. 投与経路別市場規模、予測、およびトレンド分析、2018年から2030年 (百万ドル)

6.4. 経口

6.4.1. 経口市場、2018年~2030年(百万ドル)

6.5. 皮下

6.5.1. 皮下市場、2018年~2030年(百万ドル)

6.6. 静脈内投与

6.6.1. 静脈内投与市場、2018年~2030年(百万米ドル)

第7章. 抗糖尿病薬市場:流通チャネル別ビジネス分析

7.1. 流通チャネル別市場シェア、2024年と2030年

7.2. 流通チャネルセグメントダッシュボード

7.3. 流通チャネル別市場規模、予測、およびトレンド分析(2018年~2030年、百万ドル)

7.4. オンライン薬局

7.4.1. オンライン薬局市場、2018年~2030年(百万ドル)

7.5. 病院薬局

7.5.1. 病院薬局市場、2018年~2030年(百万ドル)

7.6. 小売薬局

7.6.1. 小売薬局市場、2018年~2030年(百万ドル)

第8章. 抗糖尿病薬市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米抗糖尿病薬市場推定値と予測、国別、2018年~2030年(百万ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. 米国糖尿病治療薬市場推定値と予測、2018年~2030年(百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制枠組み

8.4.3.4. 償還枠組み

8.4.3.5. 米国糖尿病治療薬市場規模推計と予測(2018年~2030年、百万ドル)

8.4.4. メキシコ

8.4.4.1. 主要な国別動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. メキシコ糖尿病治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. 欧州糖尿病治療薬市場規模推計と予測(2018年~2030年)(百万ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. イギリス 抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制枠組み

8.5.3.4. 償還枠組み

8.5.3.5. ドイツの抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. フランスにおける抗糖尿病薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. イタリアの抗糖尿病薬市場推定値と予測(2018年~2030年、百万ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. スペインの抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要な国別動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制枠組み

8.5.7.4. 償還枠組み

8.5.7.5. デンマークの抗糖尿病薬市場規模と予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国動向

8.5.8.2. 対象疾患の有病率

8.5.8.3. 規制枠組み

8.5.8.4. 償還枠組み

8.5.8.5. スウェーデン糖尿病治療薬市場規模と予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国動向

8.5.9.2. 対象疾患の有病率

8.5.9.3. 規制枠組み

8.5.9.4. 償還枠組み

8.5.9.5. ノルウェーの抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域の抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制枠組み

8.6.2.4. 償還枠組み

8.6.2.5. 日本の抗糖尿病薬市場規模と予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要な国別動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制枠組み

8.6.3.4. 償還枠組み

8.6.3.5. 中国糖尿病治療薬市場規模予測(2018年~2030年)(百万ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 規制枠組み

8.6.4.4. 償還枠組み

8.6.4.5. インドの抗糖尿病薬市場規模と予測(2018年~2030年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要な国別動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 規制枠組み

8.6.5.4. 償還枠組み

8.6.5.5. オーストラリアの抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 規制枠組み

8.6.6.4. 償還枠組み

8.6.6.5. 韓国の抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要な国別動向

8.6.7.2. 対象疾患の有病率

8.6.7.3. 規制枠組み

8.6.7.4. 償還枠組み

8.6.7.5. タイの抗糖尿病薬市場推定値と予測(2018年~2030年、米ドル百万)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカの抗糖尿病薬市場推定値と予測(2018年~2030年、米ドル百万)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. 日本の抗糖尿病薬市場規模と予測(2018年~2030年、百万ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. 中国の抗糖尿病薬市場規模推計と予測(2018年~2030年、百万ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ糖尿病治療薬市場規模推計と予測(2018年~2030年)(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 対象疾患の有病率

8.8.2.3. 規制枠組み

8.8.2.4. 償還枠組み

8.8.2.5. 南アフリカ糖尿病治療薬市場規模と予測(2018年~2030年)(百万ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 対象疾患の有病率

8.8.3.3. 規制枠組み

8.8.3.4. 償還枠組み

8.8.3.5. サウジアラビアの抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 対象疾患の有病率

8.8.4.3. 規制枠組み

8.8.4.4. 償還枠組み

8.8.4.5. アラブ首長国連邦(UAE)の抗糖尿病薬市場推定値と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 対象疾患の有病率

8.8.5.3. 規制枠組み

8.8.5.4. 償還枠組み

8.8.5.5. クウェート糖尿病治療薬市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. ノボノルディスク

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. エリ・リリー・アンド・カンパニー

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. サノフィ

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. メルク・アンド・カンパニー・インク

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. アストラゼネカ・プラシデット

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. ジョンソン・エンド・ジョンソン・サービスズ・インク

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. ボイヤー・インゲルハイム

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. ノバルティスAG

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. タケダ・ファーマシューティカル・カンパニー

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. ベイヤーAG

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル抗糖尿病薬市場、薬物分類別、2018年~2030年 (USD百万)

表3 グローバル抗糖尿病薬市場、糖尿病のタイプ別、2018年~2030年 (USD百万)

表4 グローバル抗糖尿病薬市場、投与経路別、2018年~2030年 (USD百万)

表5 グローバル抗糖尿病薬市場、販売チャネル別、2018年~2030年 (USD百万)

表6 地域別グローバル抗糖尿病薬市場、2018年~2030年(百万ドル)

表7 北米抗糖尿病薬市場、国別、2018年~2030年(百万ドル)

表8 北米抗糖尿病薬市場、薬剤種類別、2018年~2030年(百万ドル)

表9 北米糖尿病治療薬市場(糖尿病のタイプ別)、2018年~2030年(百万ドル)

表10 北米糖尿病治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表11 北米糖尿病治療薬市場(販売チャネル別)、2018年~2030年 (USD 百万)

表12 米国糖尿病治療薬市場、薬剤の種類別、2018年~2030年(USD 百万)

表13 米国糖尿病治療薬市場、糖尿病の種類別、2018年~2030年(USD 百万)

表14 米国糖尿病治療薬市場(投与経路別)、2018年~2030年(USD百万ドル)

表15 米国糖尿病治療薬市場(販売チャネル別)、2018年~2030年(USD百万ドル)

表16 カナダ糖尿病治療薬市場(薬剤種類別)、2018年~2030年(USD百万ドル)

表17 カナダ糖尿病治療薬市場、糖尿病のタイプ別、2018年~2030年(米ドル百万)

表18 カナダ糖尿病治療薬市場、投与経路別、2018年~2030年(米ドル百万)

表19 カナダ糖尿病治療薬市場、流通チャネル別、2018年~2030年 (USD 百万)

表20 メキシコ抗糖尿病薬市場、薬剤の種類別、2018年~2030年(USD 百万)

表21 メキシコ抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(USD 百万)

表22 メキシコ抗糖尿病薬市場、投与経路別、2018年~2030年(USD 百万)

表23 メキシコ糖尿病治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表24 ヨーロッパ糖尿病治療薬市場、国別、2018年~2030年 (USD 百万)

表25 ヨーロッパの抗糖尿病薬市場、薬剤の種類別、2018年~2030年 (USD 百万)

表26 ヨーロッパの抗糖尿病薬市場、糖尿病の種類別、2018年~2030年 (USD百万)

表27 欧州の抗糖尿病薬市場、投与経路別、2018年~2030年 (USD百万)

表28 欧州の抗糖尿病薬市場、販売チャネル別、2018年~2030年 (USD百万)

表29 イギリス糖尿病治療薬市場(薬剤の種類別)、2018年~2030年(百万ドル)

表30 イギリス糖尿病治療薬市場(糖尿病のタイプ別)、2018年~2030年(百万ドル)

表31 イギリス糖尿病治療薬市場(投与経路別)、2018年~2030年(百万ドル)

表32 イギリス抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万ドル)

表33 ドイツ抗糖尿病薬市場、薬剤の種類別、2018年~2030年(百万ドル)

表34 ドイツ抗糖尿病薬市場、糖尿病の種類別、2018年~2030年 (USD百万)

表35 ドイツの抗糖尿病薬市場、投与経路別、2018年~2030年(USD百万)

表36 ドイツの抗糖尿病薬市場、販売チャネル別、2018年~2030年(USD百万)

表37 フランス抗糖尿病薬市場(薬剤の種類別)、2018年~2030年(百万ドル)

表38 フランス抗糖尿病薬市場(糖尿病のタイプ別)、2018年~2030年(百万ドル)

表39 フランス抗糖尿病薬市場(投与経路別)、2018年~2030年 (USD百万)

表40 フランス抗糖尿病薬市場、流通チャネル別、2018年~2030年 (USD百万)

表41 イタリア抗糖尿病薬市場、薬剤種類別、2018年~2030年 (USD百万)

表42 イタリア抗糖尿病薬市場、糖尿病の種類別、2018年~2030年 (USD 百万)

表43 イタリアの抗糖尿病薬市場、投与経路別、2018年~2030年 (USD 百万)

表44 イタリアの抗糖尿病薬市場、販売チャネル別、2018年~2030年 (USD 百万)

表45 スペインの抗糖尿病薬市場、薬剤の種類別、2018年~2030年 (USD 百万)

表46 スペインの抗糖尿病薬市場(糖尿病のタイプ別)、2018年~2030年(百万ドル)

表47 スペインの抗糖尿病薬市場(投与経路別)、2018年~2030年(百万ドル)

表48 スペインの抗糖尿病薬市場(流通チャネル別)、2018年~2030年(百万ドル)

表49 デンマークの抗糖尿病薬市場、薬剤の種類別、2018年~2030年(百万ドル)

表50 デンマークの抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(百万ドル)

表51 デンマークの抗糖尿病薬市場、投与経路別、2018年~2030年 (USD 百万)

表52 デンマークの抗糖尿病薬市場、流通チャネル別、2018年~2030年 (USD 百万)

表53 スウェーデンの抗糖尿病薬市場、薬剤の種類別、2018年~2030年 (USD 百万)

表54 スウェーデン抗糖尿病薬市場、糖尿病のタイプ別、2018年~2030年 (USD 百万)

表55 スウェーデン抗糖尿病薬市場、投与経路別、2018年~2030年 (USD 百万)

表56 スウェーデン抗糖尿病薬市場、販売チャネル別、2018年~2030年 (USD 百万)

表57 ノルウェーの抗糖尿病薬市場、薬剤の種類別、2018年~2030年(米ドル百万)

表58 ノルウェーの抗糖尿病薬市場、糖尿病の種類別、2018年~2030年 (USD 百万)

表59 ノルウェーの抗糖尿病薬市場、投与経路別、2018年~2030年(USD 百万)

表60 ノルウェーの抗糖尿病薬市場、販売チャネル別、2018年~2030年(USD 百万)

表61 アジア太平洋地域糖尿病治療薬市場(国別)、2018年~2030年(百万ドル)

表62 アジア太平洋地域糖尿病治療薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表63 アジア太平洋地域糖尿病治療薬市場(糖尿病の種類別)、2018年~2030年(百万ドル)

表64 アジア太平洋地域糖尿病治療薬市場、投与経路別、2018年~2030年 (百万ドル)

表65 アジア太平洋地域糖尿病治療薬市場、流通チャネル別、2018年~2030年(百万ドル)

表66 日本糖尿病治療薬市場、薬剤の種類別、2018年~2030年(百万ドル)

表67 日本糖尿病治療薬市場、糖尿病の種類別、2018年~2030年(百万ドル)

表68 日本の抗糖尿病薬市場、投与経路別、2018年~2030年(百万ドル)

表69 日本の抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万ドル)

表70 中国の抗糖尿病薬市場、薬剤種類別、2018年~2030年(百万ドル)

表71 中国の抗糖尿病薬市場、糖尿病のタイプ別、2018年~2030年(百万ドル)

表72 中国の抗糖尿病薬市場、投与経路別、2018年~2030年(百万ドル)

表73 中国の抗糖尿病薬市場、販売チャネル別、2018年~2030年(百万ドル)

表74 インドの抗糖尿病薬市場、薬剤の種類別、2018年~2030年(百万ドル)

表75 インドの抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(百万ドル)

表76 インドの抗糖尿病薬市場、投与経路別、2018年~2030年 (百万米ドル)

表77 インドの抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表78 オーストラリアの抗糖尿病薬市場、薬剤の種類別、2018年~2030年(百万米ドル)

表79 オーストラリアの抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(百万米ドル)

表80 オーストラリアの抗糖尿病薬市場、投与経路別、2018年~2030年(百万米ドル)

表81 オーストラリアの抗糖尿病薬市場、販売チャネル別、2018年~2030年(百万米ドル)

表82 タイの抗糖尿病薬市場、薬剤の種類別、2018年~2030年 (USD百万)

表83 タイの抗糖尿病薬市場、糖尿病のタイプ別、2018年~2030年(USD百万)

表84 タイの抗糖尿病薬市場、投与経路別、2018年~2030年(USD百万)

表85 タイの抗糖尿病薬市場、流通チャネル別、2018年~2030年 (USD 百万)

表86 韓国の抗糖尿病薬市場、薬剤の種類別、2018年~2030年 (USD 百万)

表87 韓国の抗糖尿病薬市場、糖尿病のタイプ別、2018年~2030年(百万米ドル)

表88 韓国の抗糖尿病薬市場、投与経路別、2018年~2030年(百万米ドル)

表89 韓国の抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ糖尿病治療薬市場(国別)、2018年~2030年(百万ドル)

表91 ラテンアメリカ糖尿病治療薬市場(薬剤種類別)、2018年~2030年(百万ドル)

表92 ラテンアメリカ糖尿病治療薬市場(糖尿病の種類別)、2018年~2030年(百万ドル)

表93 ラテンアメリカ抗糖尿病薬市場、投与経路別、2018年~2030年(百万ドル)

表94 ラテンアメリカ抗糖尿病薬市場、流通チャネル別、2018年~2030年 (USD 百万)

表95 ブラジル抗糖尿病薬市場、薬剤種類別、2018年~2030年(USD 百万)

表96 ブラジル抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(USD 百万)

表97 ブラジル抗糖尿病薬市場、投与経路別、2018年~2030年(USD 百万)

表98 ブラジル抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万米ドル)

表99 アルゼンチン抗糖尿病薬市場、薬剤種類別、2018年~2030年(百万米ドル)

表100 アルゼンチン抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(百万米ドル)

表101 アルゼンチン糖尿病治療薬市場、投与経路別、2018年~2030年(百万米ドル)

表102 アルゼンチン糖尿病治療薬市場、販売チャネル別、2018年~2030年(百万米ドル)

表103 中東・アフリカ糖尿病治療薬市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ地域 抗糖尿病薬市場(投与経路別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ地域 抗糖尿病薬市場(糖尿病のタイプ別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ地域における抗糖尿病薬市場(投与経路別)、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域における抗糖尿病薬市場(販売チャネル別)、2018年~2030年(百万米ドル)

表108 南アフリカ 抗糖尿病薬市場、薬剤の種類別、2018年~2030年(百万米ドル)

表109 南アフリカ 抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(百万米ドル)

表110 南アフリカ 抗糖尿病薬市場、投与経路別、2018年~2030年(百万米ドル)

表111 南アフリカ糖尿病治療薬市場、流通チャネル別、2018年~2030年(米ドル百万)

表112 サウジアラビア糖尿病治療薬市場、薬剤の種類別、2018年~2030年(米ドル百万)

表113 サウジアラビア糖尿病治療薬市場、糖尿病の種類別、2018年~2030年 (USD 百万)

表114 サウジアラビアの抗糖尿病薬市場、投与経路別、2018年~2030年(USD 百万)

表115 サウジアラビアの抗糖尿病薬市場、販売チャネル別、2018年~2030年(USD 百万)

表116 アラブ首長国連邦(UAE)の抗糖尿病薬市場、薬剤の種類別、2018年~2030年(米ドル百万)

表117 アラブ首長国連邦(UAE)の抗糖尿病薬市場、糖尿病の種類別、2018年~2030年(米ドル百万)

表118 アラブ首長国連邦(UAE)の抗糖尿病薬市場、投与経路別、2018年~2030年(百万ドル)

表119 アラブ首長国連邦(UAE)の抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万ドル)

表120 クウェートの抗糖尿病薬市場、薬剤の種類別、2018年 – 2030年(百万ドル)

表121 クウェート糖尿病治療薬市場、糖尿病のタイプ別、2018年 – 2030年(百万ドル)

表122 クウェート糖尿病治療薬市場、投与経路別、2018年 – 2030年(百万ドル)

表123 クウェート抗糖尿病薬市場、流通チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 抗糖尿病薬市場セグメンテーション

図8 市場概況、2024年

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 市場浸透と成長見込みのマッピング、2022年

図15 グローバル抗糖尿病薬市場:薬剤分類別動向分析

図16 グローバル抗糖尿病薬市場(インスリン)、2018年~2030年(百万ドル)

図17 グローバル抗糖尿病薬市場:GLP-1受容体作動薬別、2018年~2030年(百万ドル)

図18 グローバル抗糖尿病薬市場:DPP-4阻害剤別、2018年~2030年(百万ドル)

図19 グローバル抗糖尿病薬市場:SGLT2阻害剤別、2018年 – 2030年(米ドル百万)

図20 グローバル抗糖尿病薬市場(その他)、2018年~2030年(米ドル百万)

図21 グローバル抗糖尿病薬市場:糖尿病のタイプ別動向分析

図22 グローバル抗糖尿病薬市場:1型糖尿病向け、2018年~2030年(百万ドル)

図23 グローバル抗糖尿病薬市場:2型糖尿病向け、2018年~2030年 (USD百万)

図24 グローバル抗糖尿病薬市場:投与経路別動向分析

図25 グローバル抗糖尿病薬市場:経口投与別、2018年~2030年 (USD百万)

図26 グローバル抗糖尿病薬市場(皮下投与)、2018年~2030年(USD百万)

図27 グローバル抗糖尿病薬市場(静脈内投与)、2018年~2030年(USD百万)

図28 グローバル抗糖尿病薬市場:流通チャネル動向分析

図29 グローバル抗糖尿病薬市場(オンライン薬局向け)、2018年~2030年(百万米ドル)

図30 グローバル抗糖尿病薬市場(病院薬局向け)、2018年~2030年(百万米ドル)

図31 グローバル抗糖尿病薬市場(小売薬局向け)、2018年~2030年(百万米ドル)

図32 地域別市場:主要なポイント

図33 地域別見通し、2024年と2030年

図34 グローバル抗糖尿病薬市場:地域別動向分析

図35 北米抗糖尿病薬市場、2018年~2030年 (USD百万)

図36 米国糖尿病治療薬市場、2018年~2030年(USD百万)

図37 カナダ糖尿病治療薬市場、2018年~2030年(USD百万)

図38 メキシコ糖尿病治療薬市場、2018年~2030年(USD百万)

図39 欧州の抗糖尿病薬市場、2018年~2030年(百万米ドル)

図40 ドイツの抗糖尿病薬市場、2018年~2030年(百万ドル)

図41 イギリスの抗糖尿病薬市場、2018年~2030年(百万ドル)

図42 フランスの抗糖尿病薬市場、2018年~2030年(百万ドル)

図43 イタリアの抗糖尿病薬市場、2018年~2030年(百万ドル)

図44 スペインの抗糖尿病薬市場、2018年~2030年(百万ドル)

図45 デンマークの抗糖尿病薬市場、2018年~2030年 (百万ドル)

図46 スウェーデン糖尿病治療薬市場、2018年~2030年(百万ドル)

図47 ノルウェー糖尿病治療薬市場、2018年~2030年(百万ドル)

図48 アジア太平洋地域糖尿病治療薬市場、2018年~2030年(百万ドル)

図49 日本の抗糖尿病薬市場、2018年~2030年(百万米ドル)

図50 中国の抗糖尿病薬市場、2018年~2030年(百万米ドル)

図51 インドの抗糖尿病薬市場、2018年~2030年(百万米ドル)

図52 オーストラリアの抗糖尿病薬市場、2018年~2030年(百万ドル)

図53 韓国の抗糖尿病薬市場、2018年~2030年 (USD百万)

図54 タイの抗糖尿病薬市場、2018年~2030年(USD百万)

図55 ラテンアメリカの抗糖尿病薬市場、2018年~2030年(USD百万)

図56 ブラジルの抗糖尿病薬市場、2018年~2030年(USD百万)

図57 アルゼンチン抗糖尿病薬市場、2018年~2030年(百万米ドル)

図58 中東・アフリカ抗糖尿病薬市場、2018年~2030年(百万米ドル)

図59 南アフリカ糖尿病治療薬市場、2018年~2030年(百万米ドル)

図60 サウジアラビア糖尿病治療薬市場、2018年~2030年(百万米ドル)

図61 アラブ首長国連邦(UAE)の抗糖尿病薬市場、2018年~2030年(百万米ドル)

図62 クウェートの抗糖尿病薬市場、2018年~2030年(百万米ドル)

| ※参考情報 抗糖尿病薬は、糖尿病の治療に用いられる薬剤です。糖尿病は、血糖値の調節がうまくいかない病気で、主に1型糖尿病と2型糖尿病に分けられます。1型糖尿病は、自己免疫反応によって膵臓のインスリン分泌細胞が破壊され、インスリンが不足します。一方、2型糖尿病は、インスリンの分泌が不足したり、インスリンに対する感受性が低下することによって、血糖値が高くなる状態です。抗糖尿病薬はその治療において重要な役割を果たします。 抗糖尿病薬は大きく分けて、経口薬とインスリン製剤の2種類があります。経口薬は主に2型糖尿病の患者に使用され、複数の作用機序を持つ薬剤があります。代表的な経口抗糖尿病薬には、ビグアナイド系、スルホニルウレア系、チアゾリジン系、DPP-4阻害剤、GLP-1受容体作動薬、SGLT2阻害剤などがあります。 ビグアナイド系の代表としてはメトホルミンがあります。この薬は肝臓での糖新生を抑制し、筋肉や脂肪組織での糖の取り込みを促進します。メトホルミンは、体重増加を抑える効果もあり、特に肥満を伴う2型糖尿病患者に好まれます。 スルホニルウレア系の薬剤は、膵臓からのインスリン分泌を促進します。グリベンクラミドやグリクラジドが代表的ですが、これらは血糖値を急激に下げることができ、副作用として低血糖のリスクがあります。 チアゾリジン系の薬は、インスリン抵抗性を改善する作用があります。ピオグリタゾンが一般に使用されますが、心血管系のリスクや体重増加の問題があるため、使用には注意が必要です。 DPP-4阻害剤は、GLP-1というホルモンの分解を抑制し、インスリン分泌を促進します。シタグリプチンやビルダグリプチンが代表的で、比較的新しい薬剤です。これらは低血糖のリスクが少ないため、広く使用されています。 GLP-1受容体作動薬は、インスリン分泌を促進するだけでなく、食欲を抑制し、体重減少効果が期待できるため、特に肥満を伴う患者に有効です。リラグルチドやデュラグルチドがこのグループに属します。 SGLT2阻害剤は、腎臓での糖の再吸収を抑制し、尿中に糖を排泄します。カナグリフロジンやダパグリフロジンなどがあり、これらは心血管病や腎症に対する保護効果が報告されています。 インスリン製剤は、主に1型糖尿病患者や、重症の2型糖尿病患者に使用されます。インスリン製剤は短時間作用型、中間作用型、長時間作用型に分類され、それぞれ食事の内容や血糖値によって使い分けられます。 抗糖尿病薬には、副作用として低血糖、体重増加、消化器症状などがあるため、使用時には患者ごとの状態を考慮することが重要です。また、最近では糖尿病の管理において、生活習慣の改善や運動療法との併用が推奨されており、薬物療法だけに頼るのではなく、総合的なアプローチが求められています。 さらに、テクノロジーの進展により、糖尿病の管理方法も進化しています。例えば、持続グルコースモニタリング(CGM)やインスリンポンプなどの技術が登場し、リアルタイムで血糖値を把握することが可能になっています。これにより、より効果的な治療や生活設計が可能となります。 抗糖尿病薬は、糖尿病の治療に欠かせない要素であり、新しい薬剤の開発や使用方法の進化によって、今後も患者のQOL(生活の質)向上に寄与し続けることでしょう。糖尿病管理の成功は、医師と患者との協力、そして適切な薬剤選択が鍵となります。 |