ヘキサクロロジシラン市場に関する歴史的分析(2020年から2024年)および将来(2025年から2035年)の経路分析

- 短期(2025年から2029年):短期的には、ヘキサクロロジシラン(HCDS)は、特にシリコン堆積の前駆体として、半導体製造において大きな優位性があります。この物質を使用することで、高性能で信頼性の高い先進的な電子部品の製造に使用される高純度のシリコン薄膜を製造することができます。

- 中期(2029年から2031年): 中期的に、HCDS は、革新的な材料の開発を可能にし、半導体技術を飛躍的に進歩させるでしょう。シリコンの前駆体としての汎用性により、原子層堆積(ALD)などの新しい堆積技術を可能にし、原子レベルの精度を持つ極薄膜の製造を実現します。

- 長期(2031年から2035年): 長期的には、HCDS は、持続可能性を促進することで、半導体産業を変革する見込みがあります。環境問題が深刻化する中、より環境に優しい製造プロセスの時代が到来しています。HCDS は、より少ないエネルギーと廃棄物を排出するシリコン系材料の合成を可能にし、この変革を先導する役割を果たす可能性があります。継続的な研究により、革新的な材料を必要とする量子コンピューティングやフレキシブルエレクトロニクスなどの新興技術における HCDS の新たな用途が明らかになるかもしれません。

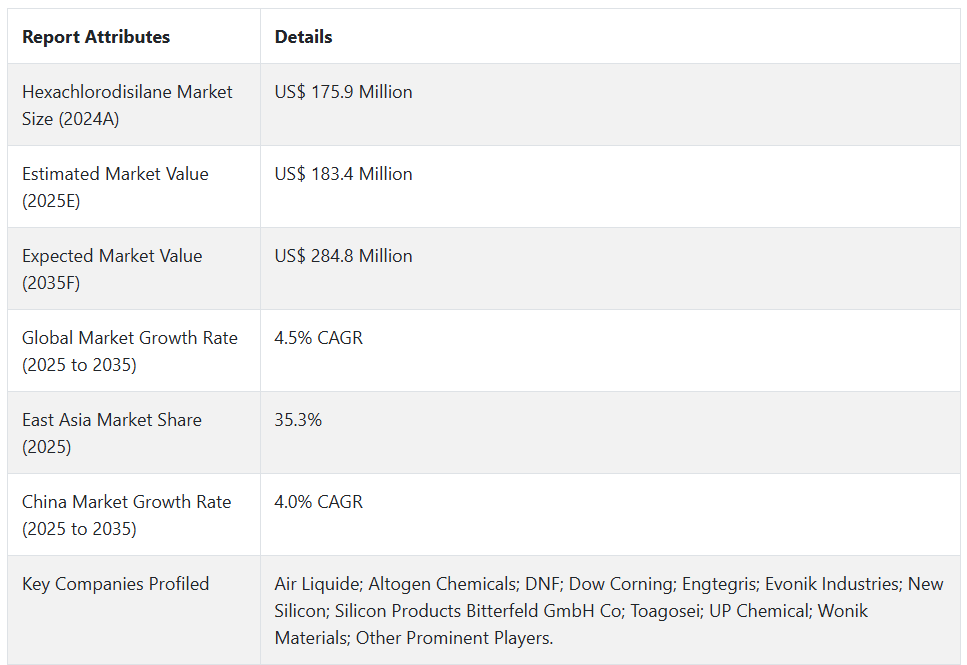

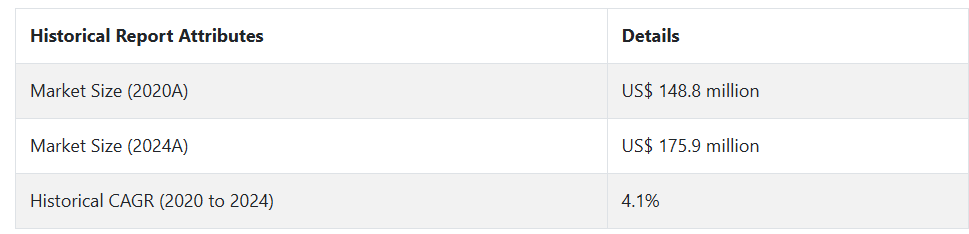

上記の事実を踏まえ、市場調査および競合分析を提供するFact.MRによると、ヘキサクロロジシラン市場は2025年から2035年の予測期間中に年平均成長率(CAGR)4.5%で成長すると予測されています。

市場動向

ヘキサクロロジシラン(HDTC)のグローバル販売を後押しする要因は何ですか?

「ヘキサクロロジシラン(HDTC)の市場を牽引する半導体技術の進歩」

半導体技術の進歩は、ヘキサクロロジシラン(HCDS)の市場成長に大きく貢献しています。その主な理由は、HCDS が、半導体産業で使用される高純度シリコン薄膜の製造に多く使用されている材料であるためです。

高度な電子機器のニーズの高まりにより、HCDS などの高品質の材料がますます重要になっています。電子部品の小型化には、HCDS が主導する効果的な CVD プロセスに超高純度の材料が必要です。

AI、5G、モノのインターネットなどの技術革新により、より技術的に高度な半導体製品の道が開かれ、HCDS のさらなる成長が促進されています。プラズマ強化CVDを含む半導体の製造技術の最近の進歩により、材料の効率が向上し、HCDS製品は製造に最適な材料となっています。

「家電製品の需要が市場の収益成長を後押ししています」

家電製品は、ヘキサクロロジシラン(HCDS)市場の収益成長の動機となっています。消費者が高度な電子機器を求めるほど、半導体製造に使用される HCDS のような高純度材料の需要も増加します。その理由は、デバイスの高性能化に伴う小型化の傾向と、技術の高度化にあります。

このような需要の主な要因は、依然として小型化です。電子機器が小型化、コンパクト化が進むにつれて、半導体製造に使用される HCDS などの材料の純度に対する要求もますます高まっています。

これは、スマートフォン、タブレット、ウェアラブル技術などに効率的で信頼性の高いマイクロチップの形成に重要な役割を果たしています。技術の進歩は、5G 技術、AI、さらにはモノのインターネット(IoT)など、さまざまな分野に及んでいます。

ヘキサクロロジシラン(HCDS)市場のメーカーが直面する課題は何ですか?

「ヘキサクロロジシランに関連する高純度生産基準は、市場における大きな課題です」

ヘキサクロロジシラン(HCDS)に関連する高純度生産基準は、必要な純度レベルを満たすための実施が複雑でコストがかかるため、市場における大きな課題となっています。半導体製造では、わずかな不純物でも電子部品の性能に深刻な影響を与える可能性があるため、純度は重要です。

HCDS を蒸留および化学処理しなければならないという複雑さは、高度な技術を必要とし、コストを大幅に増加させるため、製造業者、特に完璧な精製に必要なシステムを購入する資金が不足しがちな小規模企業にとって、大きな財政的負担となっています。非常に厳しい規制順守要件も、さらなる課題となっています。

国別インサイト

中国でヘキサクロロジシランの生産量が多い理由

「大規模な半導体産業と希土類金属へのアクセスが、生産量の多さの主な要因です」

中国の市場規模は 2025 年に 3,370 万米ドルと推定されており、2035 年まで 4.0% の CAGR で拡大すると予測されています。この市場は、2025 年から 2035 年までに 1,610 万米ドル の絶対的な機会を生み出すと予測されています。

さまざまな要因が相互に関連して、中国は半導体および化学製品製造の最前線に立っており、ヘキサクロロジシラン(HCDS)の最大の生産国となっています。半導体分野への大規模な投資インフラは、最先端の電子機器の製造に欠かせない HCDS などの高純度材料に対する飽くなき需要を生み出しています。

例えば、政府の戦略には、外国技術に依存するのではなく、国内生産を重視する「中国製造 2025」計画が含まれています。確立されたサプライチェーンと、広大なネットワークを持つ多数の化学メーカーが、HCDS の製造と流通を容易にしています。

インドがヘキサクロロジシラン(HCDS)の新興市場となっている理由

「半導体および電子産業の成長が市場を活況に」

インドの市場は、CAGR 8.4%で2035年に3,100万米ドルに達すると予想されています。この市場は、2025年から2035年にかけて1,700万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

インドは現在、ヘキサクロロジシランの主要市場の一つとして急成長しています。世界有数の成長率を誇るインドは、技術先進的な応用分野の基盤となる高品質な材料の需要が急増しています。

政府は、外国投資を奨励し、統合半導体製造工場を設立する「メイク・イン・インド」イニシアチブなど、国内生産を刺激するためのさまざまな計画を開始しています。

電子産業および自動車産業の成長、政府の製造イニシアチブによる支援、再生可能エネルギーソリューションへの移行が、ヘキサクロロジシランの新興市場としてインドを支えています。

- 2025年1月、Bartronics India は、シンガポールを拠点とする PTW Group と提携し、半導体産業の変革に取り組んでいます。この提携は、インドをグローバルな半導体ハブに変えることを目標に、革新的な研究開発、製造、および国際協力を促進することを目的としています。世界 14 ヶ国以上で事業を展開する PTW Group は、この取り組みに国際的な豊富な経験をもたらします。

カテゴリー別の洞察

ヘキサクロロジシランは主にどのような用途に使用されていますか?

「半導体産業は、その品質と純度により、ヘキサクロロジシラン市場で最大のシェアを占めています」

半導体の需要は、2025年から2035年にかけて5.3%のCAGRで増加すると予測されています。

ヘキサクロロジシランの市場は、主に半導体産業が占めています。これは、HCDS の品質と純度に対する需要によるものです。HCDS は、効果的で信頼性の高い半導体デバイス用の高純度シリコン薄膜の製造に重要な前駆物質の一つとして使用されています。

このような HCDS の純度に対する需要は 99.99% とさらに高くなる可能性があり、シリコンの電気的特性に直接影響を与えるような微量の不純物は一切許されません。不純物が混入すると、電子部品の性能や信頼性に影響を与えます。

集積回路やトランジスタ用のシリコンウエハーや薄膜の製造には、HCDS は不可欠です。HCDS の品質が向上すると、製造効率と歩留まりが向上し、生産コストが削減されます。技術が進歩すれば、より小型、高速、高効率の半導体デバイスの需要は止まることなく、HCDS を含む高純度材料の需要はさらに高まるでしょう。

ヘキサクロロジシランの需要が最も高い産業はどれでしょうか?

「家電製品および自動車が引き続き高い人気を維持すると予想されます」

家電製品および自動車は、2024年に市場シェアの75.9%を占めると予測されており、このセグメントは2034年末までに1億3,160万米ドルの市場評価額に達すると予測されています。

現代生活を送る、最も成功した現代の消費者や、進行中の現代の技術プロセスに適応している消費者の一部は、家電および自動車産業から消えることはないと予想されます。消費者は、新しい機能やハイエンドの接続性を飽きることを知らず、モノのインターネットや人工知能による支持など、技術の進歩のスピードに合わせて進化し続けているため、スマートフォン、ノートパソコン、スマート家電などの製品で、この産業は引き続き繁栄するでしょう。

このように、高性能電子部品の需要がますます高まる中、半導体製造では、ヘキサクロロジシラン(HCDS)などの材料の需要が引き続き見込まれます。自動車分野では、電気自動車とその先進的な運転支援システムに新開発の焦点が当てられているため、大きな話題となっています。

競争環境

ヘキサクロロジシラン業界における主要企業は、Air Liquide, Altogen Chemicals, DNF, Dow Corning, Engtegris, Evonik Industries, New Silicon, Silicon Products Bitterfeld Co, Toagosei, UP Chemical, and Wonik Materialsです。

各企業は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、業界特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2023年2月、半導体製品の有力サプライヤーである MACOM Technology Solutions Holdings は、フランスの子会社と OMMIC SAS の資産および事業を買収する契約を締結したと発表しました。OMMIC SAS は、ウエハー製造の専門知識で知られる半導体メーカーです。

Fact.MR は、最近発表したレポートで、各地域におけるヘキサクロロジシランの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

ヘキサクロロジシラン産業調査のセグメント化

- 用途別:

- 半導体製造

- 化学合成

- その他

- 最終用途産業別:

- 電子

- 再生可能エネルギー

- 自動車

- その他

- 純度レベル別:

- 高純度 HCDS

- 標準純度 HCDS

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 用途

- 6.2. 最終用途産業

- 6.3. 純度レベル

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(用途別

- 7.1. 半導体製造

- 7.2. 化学合成

- 7.3. その他

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 8.1. 電子

- 8.2. 自動車

- 8.3. 再生可能エネルギー

- 8.4. その他

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、純度レベル別

- 9.1. 高純度HCDS

- 9.2. 標準純度HCDS

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. ラテンアメリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 13. 西ヨーロッパにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 14. 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 30 カ国の用途、最終用途産業、純度レベル別の 2025 年から 2035 年までの売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. Air Liquide

- 20.2. Altogen Chemicals

- 20.3. DNF

- 20.4. Dow Corning

- 20.5. Engtegris

- 20.6. Evonik Industries

- 20.7. New Silicon

- 20.8. Silicon Products Bitterfeld GmbH Co

- 20.9. Toagosei

- 20.10. UP Chemical

- 20.11. Wonik Materials

| ※参考情報 ヘキサクロロジシランは、化学式Si2Cl6を持つ無機化合物であり、シリコンと塩素から構成されています。この化合物は、シリコンの化合物および材料の合成において重要な役割を果たしています。特に、半導体製造や材料科学の分野で広く利用されており、近年ではナノテクノロジーや新材料の開発においても注目されています。 ヘキサクロロジシランは、一般的に液体状態で存在し、揮発性が高いため、取り扱いには注意が必要です。この化合物は、シリコンを基盤とした製品の製造において、原料または前駆体として使用されます。特に、シリコン薄膜やシリコン酸化物の合成において、その化学的性質が活かされます。 ヘキサクロロジシランは、主に反応性が高いという性質を持っています。そのため、他の化合物との反応によって様々なシリコン化合物を生成することができます。特に、ヘキサクロロジシランはシリコンを含む化合物を合成するための中間体として重要です。この化合物からは、シリカ(SiO2)や多様なシリコン有機化合物が生成されることがあります。 この化合物は、半導体産業において特に重要です。ヘキサクロロジシランは、シリコンウェハの表面処理や薄膜の形成に利用されることがあります。半導体デバイスを製造する際、材料の質はデバイスの性能に大きく影響を与えるため、ヘキサクロロジシランは非常に貴重な資源とされています。薄膜技術の発展に伴い、ヘキサクロロジシランの需要は増加しており、新しい材料の開発が進められています。 また、ヘキサクロロジシランは、他のシリコン化合物と組み合わせることで、多様な性質を持つ新材料の合成にも使用されます。特に、光学特性や電気的特性が求められる新しいデバイスやセンサーの製造に役立っています。これにより、ナノテクノロジーの分野での応用が進んでおり、エレクトロニクスやフォトニクスなど、さまざまな分野でのシリコンベースの材料の開発が促進されています。 一方で、ヘキサクロロジシランは取り扱いにも十分な注意が必要です。この化合物は、塩素を含むため、毒性や腐食性が高い特性を持っています。そのため、取り扱い時には適切な保護具を着用し、換気の良い場所で使用することが求められます。同時に、無害化処理や廃棄方法についても考慮しなければなりません。 そのため、ヘキサクロロジシランを使用する際には、その特性や取り扱いの注意点について十分な理解が必要です。これにより、作業者の安全を確保し、環境への影響を最小限に抑えることができます。こうした取り組みは、化学物質の安全管理において重要な要素となっています。 ヘキサクロロジシランの利用は、今後もさまざまな分野での研究や応用が期待されています。特に、半導体産業や新材料の開発において、その重要性は増していくと考えられます。また、持続可能な発展に向けた新しい材料技術の開発にも寄与することが期待されています。今後の技術革新や研究の進展により、ヘキサクロロジシランの利用方法や応用範囲はさらに広がっていくことでしょう。 |