シリコーンベースおよびフッ素系界面活性剤の革新により、低エネルギー基材で優れた性能を発揮します。環境への配慮に関する厳しい規制と、水性配合剤やグリーンコーティング剤の用途の拡大が、基材湿潤剤市場を後押ししています。アジア太平洋地域は、堅調な製造活動により、引き続き主要な消費地域となっています。

最近の米国の関税は、基材湿潤添加剤市場にどのような影響を与えていますか?

米国による中国の化学製品に対する関税は、特に南米アメリカにおける基材湿潤添加剤市場を揺るがしています。この関税により、米国メーカーは原材料コストが20~30%上昇し、生産コストが押し上げられ、競争力が低下しています。

これに対抗するため、一部の米国企業はメキシコへの生産移転を進めています。一方、インドの化学品輸出企業は恩恵を受けています。米国企業が中国以外のサプライヤーを探している中、インドの企業は農業化学品、染料、有機化学品への需要増加を享受しています。これにより、インドのグローバル化学品輸出における地位が強化されています。

基材湿潤剤市場の推進要因は何ですか?

自動車、産業、建設、包装業界における高性能コーティング剤、インク、接着剤に対する需要の高まりは、基材湿潤剤市場の成長を推進する要因のひとつです。

製造業者は、厳しい環境基準に直面し、表面処理や低 VOC および水性の配合による湿潤剤の改良がますます必要になっているため、製造プロセスの改善のためにこれらの試薬を化学メーカーに要求しています。水性システムでは表面張力が高いため、均一性と表面接着性を実現するには、基材湿潤添加剤の使用が必要です。

もう 1 つの重要な推進要因は、プラスチック、複合材料、金属などの複雑で低エネルギーの基材の急速な普及です。これらの基材の中には、十分な被覆力を実現し、ピンホールやクレーターなどの表面欠陥を回避するために、より高度な湿潤剤が必要な場合があります。健康と安全のためのソリューション、電子機器、自動車、フレキシブル包装における多素材用途向けのツールは、互換性に重点が置かれているため、多機能添加剤の需要が高まっています。

添加剤化学分野における添加剤の出現と技術革新(シリコーンフリー、フッ素フリー、バイオベースなど)は、規制要件を満たしながら性能要求を満たし、市場の規模を拡大しています。さらに、製造プロセスが自動化および高速化に進んでいるため、一貫した湿潤特性は、生産量全体を通じて製品の品質を確保するために不可欠です。

基材湿潤添加剤市場の地域別動向は?

基材湿潤添加剤市場の地域別動向は、産業の成熟度、規制の枠組み、技術の進歩によって、明確な傾向が見られます。

北米では、高い規制基準と確立された産業基盤が市場を牽引しています。特に米国は、EPA が施行する環境規制の遵守を重視しており、低 VOC、高性能の添加剤の需要が高まっています。この地域は自動車、航空宇宙、建設分野での存在感が強く、消費は安定しており、持続可能な配合への移行が進んでいます。

ヨーロッパは、ドイツ、英国、オランダなどの国々を筆頭に、エコイノベーションと特殊化学品のハブとなっています。厳格な REACH 規制により、シリコーンやフッ素を使用しない代替品など、環境に優しい基材湿潤添加剤の採用が加速しています。また、ヨーロッパは強力な研究開発エコシステムも備えており、先進的なコーティング技術や水性システム分野でもリーダーとしての地位を確立しています。

アジア太平洋地域は、中国、インド、東南アジアの急速な工業化に後押しされ、最も急速な成長を遂げています。電子、自動車、包装産業の拡大により、基材湿潤添加剤の需要が高まっています。この地域の大規模な製造と規制順守意識の高まりは、成長の原動力となり、また、現地のイノベーションのプラットフォームともなり、今後 10 年間で数量面で最大の市場となる見通しです。

基材湿潤添加剤市場の課題と抑制要因は何ですか?

基材湿潤添加剤市場は、今後数年間、その成長を鈍化させる可能性のある障害に直面しています。大きな障害は、北米やヨーロッパなどの地域における規制の強化です。REACH や EPA 基準などの規制は、環境および健康の安全に関する厳格な遵守を義務付けています。

これにより、企業は揮発性有機化合物(VOC)、フッ素化合物、またはリスクの高い物質を含む添加剤の再設計や廃止を余儀なくされ、研究開発(R&D)コストとコンプライアンスコストが上昇しています。もう一つの課題は、複雑な配合において相溶性と性能のバランスを取ることです。湿潤添加剤は、水性、溶剤系、UV硬化型など、多様な化学システムと相溶しながら、光沢、乾燥時間、再塗装性などを損なわない必要があります。このバランスを適切に調整することは困難であり、システム全体の普及を遅らせています。

シリコーンやフッ素化合物を使用した特殊添加剤は、特にアジア太平洋地域のような予算重視の市場では、非常に高額になる場合があります。環境に優しい配合への切り替えは、この価格の高騰をさらに悪化させます。さらに、不安定なサプライチェーンや、石油化学製品や希少な合成素材などの原材料の不足も、メーカーを悩ませています。こうした問題は、特に経済不安や地政学的紛争が深刻化した場合、生産の遅れや市場成長の停滞につながる可能性があります。

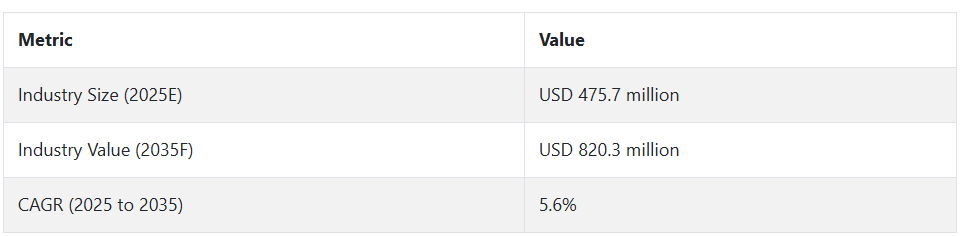

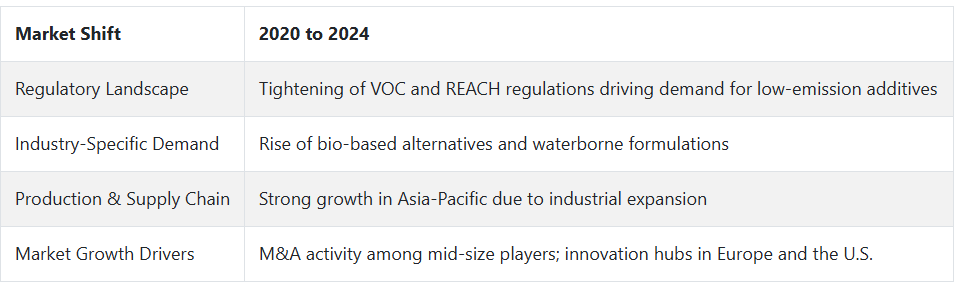

2020年から2024年までの基材湿潤添加剤市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、グリーン規制、水性コーティング剤のブーム、アジア太平洋地域の産業の急成長により、基材湿潤添加剤市場は大きな変化に見舞われました。企業は、VOC 規制や環境目標に対応するため、シリコーンを使用しないバイオベースの製品に飛びつきました。Evonik や BYK などの大手企業は、ナノテクノロジーの飛躍的進歩と、プラスチックや最新の複合材料などの扱いの難しい表面用の新製品により、製品ラインナップを強化しました。

将来の見通し(2025年から2035年)

2025年から2035年にかけて、エコフレンドリーな目標、新しい用途、技術の飛躍的進歩を原動力として、基材湿潤添加剤市場は急成長すると予想されます。グリーン規制により、生分解性、低VOCの添加剤が普及し、企業は地球に優しい化学物質を採用し、バイオベースのシリコーンフリーの製品に投資する傾向が強まるでしょう。自動車、ガジェット、包装用のスマートコーティング剤により、扱いにくいプラスチックや複合材料に輝きを与えるカスタム湿潤剤の需要が拡大します。

AI を活用した配合、ナノテクノロジーを駆使した添加剤、3D 印刷への適合性が際立つでしょう。アジア太平洋地域は、産業の活況により首位を維持し、アフリカと南米が新たな市場として台頭します。添加剤メーカーと配合剤メーカーとの提携が活発化し、カスタムソリューションと共同イノベーションに焦点が当てられます。この 10 年は、ハイテク性能とグリーンデザインが融合し、添加剤業界に大きな変化がもたらされるでしょう。

米国

米国の基材湿潤添加剤市場は、低 VOC、水ベースのコーティング剤を義務化する厳しい EPA 規制を追い風として、2035 年まで堅調な成長が見込まれています。建設業界や自動車業界、特に電気自動車メーカーは、滑らかな被覆性と耐久性を備えた優れた添加剤の需要を急増させています。

環境に優しい素材やバイオベースの配合への移行が、製品設計に大きな変化をもたらしています。完璧な表面が要求される包装および電子機器の成長が、市場を後押ししています。スマートコーティングおよび自動化工場ラインは、添加剤メーカーに新たなチャンスをもたらします。

ドイツ

ドイツの基材湿潤添加剤市場は、厳格な REACH 環境規制と先進的な産業の動きを背景に、力強い成長が見込まれています。自動車エンジニアリングおよびコーティング剤分野をリードするドイツでは、表面張力を抑制し、材料と調和する添加剤の需要が急増しています。

グリーン目標と循環経済への取り組みにより、環境に優しく VOC を排出しないソリューションの開発が加速しています。活況を呈する電子機器および高級包装材は、性能と外観のためにスマートな湿潤剤に依存しています。多額の研究開発費と政府のグリーンプログラムが、この市場を活況にしています。

中国

中国の基材湿潤剤市場は、工業化、インフラプロジェクト、自動車および電子機器工場の飛躍的な発展に牽引され、急成長しています。政府は、より環境に優しい手段に全力を尽くし、水性、低 VOC コーティング剤を強力に推進しています。

包装業界、特に E コマースや消費財は、滑らかな湿潤剤の大きな需要源です。現地企業は、輸出規制に対応し、高まる現地の品質要求を満たすため、高度な化学配合に投資しています。グローバル企業との提携により、高性能で規制に適合した湿潤添加剤の製造における中国のノウハウがさらに強化されています。

カテゴリー別分析

製品の種類別 – 優れた湿潤特性と多様な配合との相溶性により、シリコーン系が市場を支配

シリコーン系湿潤剤は、表面張力を大幅に低下させ、表面に滑らかで均一な皮膜を形成する優れた特性により、基材湿潤剤市場で重要なセグメントのひとつです。シリコーン系添加剤は、塗料、コーティング剤、インク、接着剤などでその化学的特性を発揮し、被覆力を高め、クレーター、フィッシュアイ、ピンホールなどの欠陥を削減します。

高級自動車や電子機器の製造では、耐久性、滑らかさ、美しさを高めるため、配合剤に欠かせない成分となっています。規制面では、これらの添加剤は、特に低排出コーティング剤において、北米およびヨーロッパの環境目標に準拠した REACH および VOC 基準を満たしています。

用途別 – 表面品質と規制順守に対する高い需要により、塗料およびコーティング用途が主導

塗料およびコーティング分野は、基材湿潤添加剤市場において最大かつ最も重要な市場セグメントの地位を占めています。このカテゴリーの有効成分は、表面湿潤性、レベリング性、および材料表面の滑らかさを向上させ、欠陥のない、魅力的で耐久性に優れたコーティングを実現するために不可欠です。現代のコーティング剤には、適切な湿潤を行う際に環境基準の問題が生じる水性および低 VOC システムは使用されていません。そのため、基材湿潤添加剤はこれらの問題を効果的に解決します。

建設会社、自動車産業、産業用メンテナンス組織からの需要が、この用途を牽引しています。これらの産業では、過酷な環境条件下でも耐久性と外観を維持するコーティング剤が必要とされているからです。添加剤は、表面張力を低下させ、ブラシ跡やクレーターなどの欠陥を最小限に抑えることで、プラスチックだけでなく、木材や金属などの難しい素材へのコーティング剤の広がりを改善します。

VOC 排出を規制する北米および欧州の環境規制により、先進的な湿潤剤の採用が加速し、環境に優しい配合の開発が急速に進んでいます。アジア太平洋地域では、インフラおよび住宅建設部門が急速に拡大しており、装飾用および工業用塗料の市場価値は引き続き上昇しています。

シリコーンポリマーおよびポリエーテルをベースとした添加剤の新しい製造手段は、優れた性能を発揮しながら規制要件を満たす必要がある配合剤メーカーにとって、不可欠な成分として機能しています。

競合分析

基材湿潤添加剤業界の主要企業には、Ashland Global Holdings Inc.、BASF SE、BYK-Chemie GmbH(ALTANA Group)、Dow Inc.、Evonik Industries AG、Kusumoto Chemicals Ltd.、Lubrizol Corporation、Siltech Corporation、Solvay S.A. などがあります。

これらの企業は、コーティング剤、インク、接着剤用途における表面濡れ性、相溶性、レベリング性を向上させる添加剤を提供するために、絶えず革新を続けています。BYK-Chemie は、要求の厳しい表面用にカスタマイズされた高性能シリコーンおよびポリエーテル変性添加剤で業界をリードしています。BASF と Evonik は、グローバルな拡張性を備えた、環境に優しく、規制に準拠した配合に注力しています。Dow と Ashland は、工業用および装飾用コーティング剤における汎用性を重視しています。

Siltech Corporation や Kusumoto Chemicals などの新興企業は、ニッチな製品開発と地域拡大により勢いを増しています。一方、Lubrizol は、強力な研究開発基盤を背景に、配合に関する専門知識を提供しています。産業の動向としては、サステナビリティへの取り組み、VOC 含有量の削減、水性システムにおける高効率添加剤の需要増加などが挙げられます。市場統合と技術差別化は、この進化するセクターの競争力学を引き続き形作っています。

主要企業の製品および事業

Ashland Global Holdings Inc.

Ashland は、コーティング剤、インク、接着剤の改良用先進的な基材湿潤添加剤を製造する、特殊化学品のリーディングカンパニーとして事業を展開しています。同社は、世界各国の規制による持続可能性の要件に準拠した、バイオベースの化学ソリューションの開発に専心しています。

Ashland は、湿潤性能とレベリング特性を向上させ、表面接着性も高める、低 VOC 水性配合剤用の特殊製品を開発しています。Ashland は、将来の工業用および装飾用コーティング剤をターゲットとした高効率の多機能添加剤の製造に、強力な研究開発パイプラインを投じています。

メーカーとの協力と顧客第一の研究モデルにより、Ashland は世界規模で事業を展開し、特にヨーロッパおよび北米において、環境に配慮した配合剤ソリューションを求める企業にとって信頼できるパートナーとなっています。

BASF SE

市場リーダーである BASF SE は、基材の湿潤性と流動性を高める、幅広い非イオン性およびアニオン性界面活性剤を世界市場に提供しています。BASF グループは、開発プロセスにおける規制順守と持続可能性の構築に向けた取り組みとともに、エコバランスのとれた製品ラインを販売しています。

事業戦略の一環として、同社は、水ベースおよび溶剤ベースのシステムの両方で機能する添加剤を開発しており、さまざまな材料に優れた表面被覆性と相乗効果をもたらしています。BASF は、自動車分野、工業用および建築用コーティング分野における多様な用途に対応する添加剤を製造しています。

継続的な技術革新と、技術サポート業務と組み合わせた大規模製造により、BASF は、世界中で進化する産業規制や環境要件に合わせたカスタマイズされたソリューションを通じて、市場でのリーダーシップを維持しています。

最近の動向

- 2023年3月、エボニックは、日本における基材湿潤添加剤の生産を拡大します。同社は、四日市工場におけるヒュームドアルミナ生産の強化のために、数百万ドル規模の投資を計画しています。エボニックは、この施設にアジア初のアルミナ生産工場を設立し、電気自動車用のリチウムイオン電池技術向け特殊ソリューションの製造を推進しています。

Fact.MR は、最近発表したレポートで、各地域における基板湿潤添加剤市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

基板湿潤添加剤市場のセグメント化

- 製品の種類別:

- シリコーン系

- フッ素系

- アクリル系

- ポリエーテル変性シロキサン(PMS

- 非イオン性界面活性剤

- 配合タイプ別:

- 水性システム

- 溶剤系システム

- UV硬化型システム

- 粉体コーティング

- 用途別:

- 塗料およびコーティング

- 印刷インキ

- 接着剤およびシーラント

- 繊維

- プラスチックおよびフィルム

- 最終用途産業別:

- 自動車

- 建設

- 包装

- 電子

- 家具および木工

- 繊維

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 配合タイプ

- 用途

- 最終用途産業

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- シリコーンベース

- フッ素化

- アクリルベース

- ポリエーテル変性シロキサン(PMS

- 非イオン性界面活性剤

- 2020年から2024年の世界市場分析および2025年から2035年の予測、配合タイプ別

- 水性システム

- 溶剤系システム

- UV 硬化型システム

- 粉体コーティング

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、用途別

- 塗料およびコーティング

- 印刷インキ

- 接着剤およびシーラント

- 繊維

- プラスチックおよびフィルム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 自動車

- 建設

- 包装

- 電子

- 家具および木工

- 繊維

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、配合タイプ、用途、および最終用途産業別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Ashland Global Holdings Inc.

- BASF SE

- BYK-Chemie GmbH (ALTANA Group)

- Dow Inc.

- Evonik Industries AG

- Kusumoto Chemicals Ltd.

- Lubrizol Corporation

- Siltech Corporation

- Solvay S.A.

- その他主要企業

| ※参考情報 基材湿潤添加剤は、主に塗料、コーティング、インクなどの製品に使用される添加剤で、基材の表面に対する液体の湿潤性を向上させるために使用されています。湿潤性が高まることで、塗料やコーティングが基材に均一に広がり、接着力や耐久性が向上します。このため、湿潤添加剤は非常に重要な役割を果たしています。 基材湿潤添加剤にはいくつかの種類があり、一般的には表面活性剤やポリマーが含まれています。表面活性剤は、液体の表面張力を低下させることにより、液体が基材の表面に広がりやすくする効果があります。一方、ポリマーは、より持続的な湿潤性を提供するために使用されることが多いです。これらの添加剤は、水性および油性のフォーミュレーションの両方で利用され、広範な用途で使用されています。 これらの添加剤の用途は多岐にわたります。例えば、塗料業界では、基材湿潤添加剤を使用することで、塗料の流動性を向上させ、塗りムラや乾燥ムラを防ぐことができます。また、コーティング材料においては、基材との密着性が強化されるため、耐久性や防水性能の向上に寄与します。さらに、印刷インクでも、基材へのインクの浸透性が向上し、色の深みや再現性が向上することが期待できます。 基材湿潤添加剤は、特に表面が容易に濡れない素材に対して有効です。たとえば、ポリプロピレンやポリエチレンなどのエンジニアリングプラスチック、金属、ガラスなどの非極性基材に塗布する場合、湿潤性を向上させることが特に重要になります。これにより、必要な物性を持つ製品を得ることが可能になります。 関連技術としては、基材湿潤添加剤の効果を測定・評価するための方法も整備されています。例えば、接触角測定技術を用いて、基材に対する液体の湿潤性を定量的に評価することができます。この技術によって、添加剤の効果を客観的に示すことができるため、製品開発や品質管理に役立ちます。 最近では、環境に配慮した添加剤の開発も進んでいます。従来の合成添加剤の代わりに、植物由来の原料から製造されたバイオベースの湿潤添加剤が注目されています。これらは、従来の化学添加剤と同等の性能を持ちながら、環境負荷を低減できる可能性があります。持続可能性が求められる時代において、こうした新素材の採用はさらなる重要性を持つでしょう。 また、基材湿潤添加剤は、製品の製造プロセスにも影響を与えます。例えば、塗装プロセスにおいて、添加剤を適切に調整することで、スプレー塗装や刷毛塗りなどの施工方法が改善され、作業効率の向上が図れます。これにより、コスト削減や納期短縮にも寄与することが期待されています。 以上のように、基材湿潤添加剤は多岐にわたる種類や用途、関連技術を持ち、塗料やコーティング、印刷インクなどの製品において欠かせない要素です。今後も技術の進歩や環境問題を考慮した新たな製品の開発が進められることで、より一層の発展が期待されます。 |