北米は、高度な医療インフラと先進医療技術の普及に支えられ、引き続き主要市場としての地位を維持しています。アジア太平洋地域は、医療投資の増加、健康意識の高まり、および大規模で成長を続ける患者層により、重要な成長拠点として台頭しています。在宅医療や自己投薬への移行は、医療の分散化という大きな潮流を反映し、需要をさらに押し上げています。

薬物送達デバイスの市場動向:推進要因と抑制要因

推進要因:デバイスの技術進歩

技術の進歩により、薬物送達デバイス市場が変化し、投薬効率と精度が向上しています。主な革新技術としては、治療薬を患部に直接送達し、副作用を最小限に抑え、特にがん治療における治療効果を向上させる、標的薬物送達システムがあります。経口薬物送達技術も、胃腸管での分解や吸収率の変動などの課題に取り組んでいます。

例えば、2025年4月、Berry Global Healthcare は、今年の RDD (Respiratory Drug Delivery) Europe Conference で、患者中心のソリューションのための最新技術を紹介しました。同社の医療機器チームは、使いやすさと正確な薬剤投与により患者体験の向上、および市場投入までの時間を短縮する、吸入療法用の幅広い即使用可能なプラットフォームを発表しました。Berry の「Dose Better」イニシアチブの一環として、これらはすべて、ケアの品質を向上させ、コストの削減に貢献することで、より優れた医療成果を実現するために開発されました。

IDDS は、鎮痛剤を脳脊髄液に直接投与することで、血液脳関門をバイパスし、全身への曝露と副作用を最小限に抑えます。また、プログラム可能なポンプにより、薬剤の放出を制御できるため、長時間にわたって安定した痛みの緩和を実現します。

制約:規制上の課題

グローバルな薬剤送達デバイス市場は、地域ごとの要件の相違、明確なガイドラインの欠如、日本のような市場における厳格な規制など、数多くの規制上の課題に直面しています。これにより、特に薬剤とデバイスを統合した複合製品の開発期間とコストが増加する可能性があります。明確なガイドラインの欠如は、製造業者において特定の基準への準拠に関する混乱を引き起こす可能性があります。

技術の進化に伴い、規制当局はソフトウェアの品質やサイバーセキュリティをより重視するようになり、承認プロセスが複雑化しています。また、製造品質やデバイスの性能に対する監視が世界的に厳格化しており、規制当局の注目も集まっているため、企業はこれに対応するための準備も必要です。こうした課題に対処し、製品開発と市場参入を成功させるためには、戦略的な計画と製造業者と規制当局との協力が不可欠です。

薬物送達デバイスの市場セグメント分析

世界の薬物送達デバイス市場は、デバイスの種類、用途、エンドユーザー、地域に基づいて分類されています。

デバイスの種類:

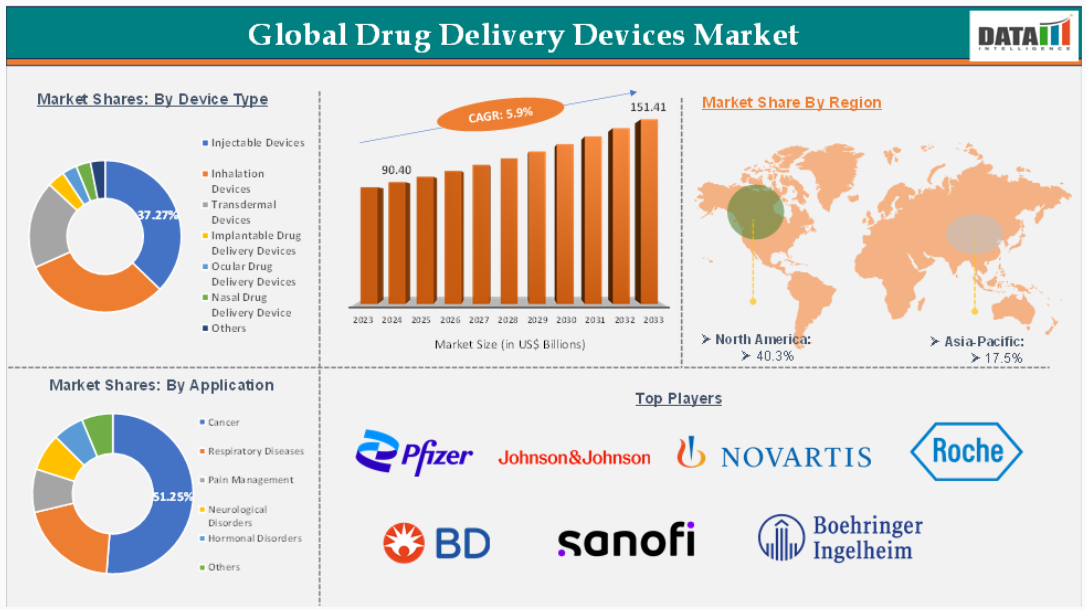

デバイスの種類のうち、注射用デバイスは、薬物送達デバイスの市場の 37.27% を占めると予想されています。

注射用デバイスは、糖尿病、がん、自己免疫疾患などの慢性疾患の有病率の増加に牽引され、世界の薬物送達市場において重要な役割を果たしています。これらのデバイスには、標的への投与、迅速な吸収、患者のコンプライアンスの向上などの利点があります。

技術の進歩により、自己注射用デバイスやスマート注射器が開発され、薬剤の投与の利便性と精度が向上しています。注射用システムは、これらの治療に正確な投与量を提供するため、生物製剤やバイオシミラーの導入により、市場はさらに拡大しています。

例えば、2024年10月、UPM Biomedicals は、永久埋込型医療機器用の天然注射用ハイドロゲル「FibGel」を発売しました。バーチ材のセルロースと水から製造された FibGel は、医療機器開発者にとって、安全で持続可能、生体適合性の高い代替品です。フィンランドで ISO 13485 規格に基づいて設計、製造されており、軟組織修復、整形外科、再生医療の分野に変革をもたらす製品です。

薬物送達装置市場の地理的分析

2024 年、北米は 40.3% のシェアで世界薬物送達装置市場を支配

北米は、薬物送達デバイス市場で重要な位置を占めており、新製品の発売、革新的な医療技術の採用、糖尿病や癌などの慢性疾患の蔓延により、市場シェアの大部分を占めると予想されています。

FDA などの機関による規制面の支援は、イノベーションを促進し、先進的な薬物送達システムの承認を迅速化しています。大手製薬会社やバイオテクノロジー企業の存在、および多額の研究開発投資が、最先端の薬剤投与ソリューションの開発と商品化に貢献しており、北米は成長の主要要因となっています。

例えば、2024年12月、NuGen Medical Devices は、カナダで無針インスリン投与装置「InsuJet」を発売し、67万ドルの収益を上げました。11月15日に発売されたこのデバイスは、シンプルなスプリング式メカニズムで薬物を微細な液体のジェットストリームとして放出します。これにより、皮膚の微小な開口部を通過して浸透します。デバイスは、1秒の10分の1未満で薬物を安全かつ均一に投与し、痛みや皮膚損傷を最小限に抑えます。このデバイスは42カ国で販売承認されています。

薬物送達装置市場の主要企業

薬物送達装置市場の主要グローバル企業には、Pfizer Inc., Johnson & Johnson, Novartis AG, F. Hoffmann-La Roche AG, Becton, Dickinson and Company, Sanofi, Boehringer Ingelheim, Merck & Co., Inc., Boston Scientific Corporation, Teva Pharmaceuticals Industries Ltd,などが挙げられます。

産業の主な動向

- 2024年10月、モハリのナノ科学技術研究所(INST)の研究者たちは、中枢神経系結核(CNS-TB)の治療のための新しい薬物送達システムを開発しました。このシステムは、鼻腔経路を利用して、血液脳関門(BBB)の制限を迂回して抗結核薬を脳に直接送達します。

- 2024年1月、薬物・医療機器複合製品の世界的リーダーであるキンデバ・ドラッグ・デリバリーは、製薬、バイオ医薬品、医療機器業界向けに統合的な分析支援を提供する新たな事業部門を設立しました。新部門は、キンデバの32,000平方フィートの研究所を活用し、吸入、注射、経皮薬物送達開発プログラムおよびcGMP準拠の商業供給を支援します。

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- デバイスの種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- デバイスの技術進歩の進展

- 慢性疾患の有病率の増加

- XX

- 制約

- 規制上の課題

- 認識とアクセスの制限

- XX

- 機会

- スマート技術との統合

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界の見通し

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 最大販売ブランドを持つ確立されたリーダー

- 確立された製品およびサービスを持つ市場リーダー

- CXO の視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- ポーターの 5 つの力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良の場合、基本の場合、最悪の場合の予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- グローバル薬物送達デバイス市場、デバイスタイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場魅力度指数、デバイス種類別

- 注射用デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 注射器

- 自動注射器

- ペン型注射器

- 輸液ポンプ

- 吸入デバイス

- ネブライザー

- ドライパウダー吸入器(DPI

- 定量噴霧吸入器(MDI)

- 経皮投与デバイス

- 経皮パッチ

- 経口薬物送達デバイス

- 経口崩壊錠(ODT)

- 経口溶解フィルム

- 埋め込み型薬物送達デバイス

- マイクロインプラント

- 薬物放出ステント

- 眼科用薬物送達デバイス

- 点眼薬

- 眼内インプラント

- 経鼻薬物送達デバイス

- 経鼻スプレー

- 経鼻点眼薬

- その他

- はじめに

- グローバル薬物送達デバイス市場、用途別

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 市場魅力度指数、用途別

- がん*

- 概要

- 市場規模分析および前年比成長率(%)

- 呼吸器疾患

- 疼痛管理

- 神経疾患

- ホルモン障害

- その他

- 概要

- グローバル薬物送達デバイス市場、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- クリニック

- 在宅医療

- 外来手術センター(ASC

- 概要

- 世界の薬物送達デバイス市場、地域別分析および成長機会

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、デバイスタイプ別

- 市場規模分析および前年比成長率(%)、アプリケーション別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、デバイスタイプ別

- 市場規模分析および前年比成長率(%)、アプリケーション別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、地域別

- 競争環境および市場での位置付け

- 競争の概要および主要市場プレーヤー

- 市場シェア分析およびポジショニングマトリックス

- 戦略的提携、合併、買収

- デバイスタイプのポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーク

- 企業プロフィール

- ファイザー社*

- 会社概要

- デバイスタイプのポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去および予測のデバイスタイプ別売上高

- 製品販売数量

- ファイザー社*

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併および買収

- 主なデバイス種類開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- ジョンソン・エンド・ジョンソン

- ノバルティス AG

- F. ホフマン・ラ・ロシュ AG

- ベクトン・ディッキンソン・アンド・カンパニー

- サノフィ

- ベーリンガーインゲルハイム

- メルク社

- ボストン・サイエンティフィック社

- テバ・ファーマシューティカルズ・インダストリーズ社 (*リストは完全ではありません)

- 会社収益

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 薬物送達デバイスは、医薬品や治療薬を効率よく、また特定の部位へ届けるための技術や装置を指します。これらのデバイスは、患者にとっての治療効果を最大限に引き出し、副作用を最小限に抑えることを目的としています。薬物送達の方法には多くの種類があり、それぞれの方法が患者のニーズや病状に応じて選択されます。 一般的な薬物送達デバイスに分類されるものには、経口、経皮、注射、吸入、支持体(インプラント)などがあります。経口デバイスは、タブレットやカプセルなどが代表的で、特に患者が自宅で容易に使用できるため、広く普及しています。経皮デバイスでは、パッチを用いて薬物を皮膚から吸収させる方法があり、持続的な薬物の放出が可能です。 注射デバイスには、シリンジやペン型のインジェクターがあります。これらは、患者が自分で薬を投与できることを可能にし、特に糖尿病患者のインスリン投与に用いられています。吸入デバイスは、気管支疾患や喘息の治療で用いられ、喘息用の吸入器やネブライザーが一般的です。支持体は、体内に留置され、長期間にわたり薬物を放出するためのデバイスで、特にがん治療において注目されています。 薬物送達デバイスの用途は多岐にわたります。例えば、がん治療を行う際には、腫瘍局所へ直接薬を送達することで、周囲の健康な組織を保護しつつ、治療効果を高めることが可能です。また、慢性的な疾患の管理にも効果的で、経口薬だけでは効果が薄い場合にも、他の送達方法を使用することがあります。さらに、急性の症状に対処する際にも迅速な薬物送達が求められるため、適切なデバイスの選択が重要です。 関連技術としては、ナノテクノロジーが挙げられます。ナノ粒子を利用した薬物送達システムでは、薬物の安定性を高めたり、ターゲット細胞への選択的な送達が可能になります。この技術は、特にがん細胞に対する治療法として、多くの研究が進められています。また、バイオマーカーを利用した送達システムもあり、患者の体内での病状に応じて薬物を放出することが可能です。 これらのデバイスは患者のQOL(Quality of Life)を向上させるために不可欠であり、新たなイノベーションが期待されています。最近では、スマートデバイスとの連携が進んでおり、アプリによって投与スケジュールを管理できるようになっています。また、IoT(Internet of Things)技術の導入により、デバイスの使用状況をリアルタイムでモニタリングすることも可能です。 今後の課題としては、患者の遵守を高めるための工夫が求められます。複雑な投与スケジュールや副作用の管理が必要な場合、患者が自らデバイスを正しく使用できるかが大きな焦点となっています。教育プログラムや情報提供の強化が重要です。 薬物送達デバイスは、医療分野における革新的な技術の一部であり、今後の研究や開発が期待されます。この分野は継続的に進化しており、新たなニーズが出てくる中で、より効果的で安全なデバイスの開発が進んでいます。医療提供者と製造者、研究者が協力し合い、患者の治療に最適なソリューションを提供できるよう、努力が続けられているのです。 |