日本のスマート照明市場の動向:

IoT対応スマート照明システムの採用

日本のスマート照明市場は、IoT対応システムの統合により成長過程にあります。IoT対応ソリューションは、集中管理、リモートアクセス、リアルタイムのエネルギーモニタリング機能を提供し、エネルギー効率の向上を目指す住宅、商業、産業のユーザーに優位性をもたらします。IoT 対応照明を使用すると、ユーザーは、接続されたデバイスを通じて使用パターンを確認し、照明のスケジュールをカスタマイズして消費を最適化することができます。これは、省エネのためにスマート照明、インテリジェント照明、自動照明が不可欠であるスマートシティプロジェクトやインフラのアップグレードプロジェクトで大きな注目を集めています。第二に、IoT の統合により、他のスマートホームやビルシステムとの相互運用が可能になり、より優れたエネルギー管理とユーザーの利便性を実現する、一貫性のある環境を構築することができます。IoT 技術の進歩に伴い、スマート照明ソリューションへの応用は、より経済的で拡張性が高まっています。

ヒューマンセントリック照明(HCL)の需要増加

ヒューマンセントリック照明は、快適性、生産性、ウェルビーイングを最大化するため、日本のスマート照明ビジネスで強いトレンドとなっています。HCLに対応したソリューションは、人間のサーカディアンリズムに合わせて明るさや色温度を調整し、健康状態や気分を改善します。企業、特に企業のオフィスで採用されているほか、医療機関や教育機関でもこの形態のスマート照明が求められています。照明が心身の健康に影響を与えるという認識の高まりから、高度な照明システムの需要が加速しています。さらに、LED 技術の進歩により、照明の特性を正確に制御することが可能になり、効率の向上と持続可能な開発目標の達成に貢献する、カスタマイズされたソリューションが実現しています。

AIと音声制御技術の統合

AIと音声制御技術の統合が加速し、スマート照明は日本の住宅とビルオートメーションシステムの不可欠な要素へと変革しています。例えば、2024年8月、ソニー株式会社はスマートホームエコシステムとのシームレスな統合を実現する音声認識対応スマート照明システムを発売しました。高度な音声応答技術により、現代の生活に便利さとエネルギー効率の向上をもたらします。AI搭載システムは、ユーザーの好み、照明習慣、環境条件を分析し、自動化された省エネルギー照明ソリューションを提供します。Amazon Alexa、Google Assistant、Apple Siri などの音声制御アシスタントは、照明システムのハンズフリー操作を可能にし、ユーザーエクスペリエンスを向上させています。この傾向は、利便性とパーソナライズが優先される住宅およびホスピタリティ分野において特に顕著です。AI の統合により、予知保全とエネルギーの最適化も可能になり、商業用途の運用コストを削減することができます。継続的な進歩により、スマート照明システムはよりスマートで直感的に操作可能になり、より広範なスマートエコシステムとシームレスに統合されるようになっています。

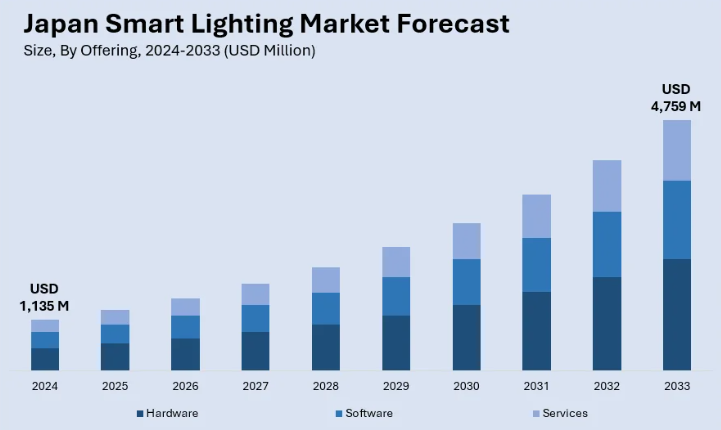

日本のスマート照明業界のセグメント:

IMARC Group は、日本のスマート照明市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、提供内容、通信技術、設置タイプ、光源、および用途に基づいて分類されています。

提供内容による分析:

- ハードウェア

- 照明および照明器具

- 照明制御

- ソフトウェア

- サービス

- 設計およびエンジニアリング

- 設置

- 設置後

スマート照明市場のハードウェア分野は、LED 電球、照明器具、および高度なコントローラで構成されています。これらは、エネルギーの効率的な使用とカスタマイズ可能な照明ソリューションを可能にします。スマートセンサーや IoT 統合などのハードウェアの進歩により、住宅や商業施設での採用が進み、エネルギー効率とユーザーの利便性が向上しています。

ソフトウェアソリューションは、分析、リモートコントロール、および自動化を通じて、スマート照明システムを管理および最適化します。AIとIoTを搭載したプラットフォームは、リアルタイム監視、予測メンテナンス、エネルギー最適化を可能にし、スマートシティプロジェクトや現代的なビル管理システムにおいてソフトウェアが不可欠となっています。

サービスセグメントには、スマート照明システムの設置、メンテナンス、コンサルティングが含まれます。採用が進むにつれ、システム統合やトラブルシューティングにおける専門的なサポートの需要が増加しています。カスタマイズされたサービスは、商業用および住宅用ユーザーの両方において、システムの最適な性能とエネルギー節約目標の有効な達成を確保します。

通信技術別分析:

- 有線技術

- 無線技術

有線技術は、堅牢性、信頼性、安全性に優れているため、日本の大規模商業および産業プロジェクト向けのスマート照明市場で主流となっています。信号干渉がほとんどまたはまったくない用途では、有線システムは、エネルギー管理システムや IoT 対応オートメーションソリューションなどの複雑なインフラストラクチャもシームレスに統合することができます。

無線技術は、Wi-Fi、Bluetooth、Zigbeeの進展により、柔軟性、設置の容易さ、拡張性を備え、急速に普及しています。スマートホームや既存施設の改修工事でも、エンドユーザーに利便性と制御性を提供する点で急速に拡大しています。

設置タイプ別分析:

- 新規設置

- レトロフィット設置

新規設置は、日本のスマート照明市場の成長に大きく貢献しており、特にスマートシティや近代的なインフラプロジェクトで顕著です。IoT システム、自動制御、エネルギー効率の高い LED を統合することで、このような設置は、都市開発における高度なエネルギー管理と持続可能性により、住宅、商業、工業の分野にさまざまなメリットをもたらします。

改修工事は、既存の照明システムをエネルギー効率の高いLEDとスマート制御システムにアップグレードすることに焦点を当てています。環境規制とコスト削減のニーズが、企業や家庭が従来の照明から現代的なソリューションへの移行を促進しています。古いインフラがIoT対応のスマート照明を採用し、性能と効率の向上を図る動きが加速しています。

光源別の分析:

- LED ランプ

- 蛍光灯

- コンパクト蛍光灯

- 高輝度放電ランプ

- その他

LED ランプは、そのエネルギー効率、耐久性、IoT システムへの適応性から、日本のスマート照明市場を支配しています。スマートホームの需要の高まり、政府の省エネ政策、スマートシティプロジェクトにより、住宅および商業部門での普及が引き続き進んでいます。

蛍光灯は、特に古いインフラやコスト重視のプロジェクトで引き続き使用されています。しかし、持続可能性の目標や先進的な照明技術の推進により、企業や家庭がエネルギー効率の高い LED 照明に移行しているため、市場シェアは低下しています。

CFL は従来の照明よりもエネルギー効率に優れていますが、LED ランプは寿命が長く、エネルギー消費量が少なく、自動化システムとの互換性があるため、需要は減少しています。環境への配慮から段階的な廃止が進められており、先進的な LED ソリューションへの移行が加速しています。

HID ランプは、スタジアムや高速道路などの産業、屋外、インフラ用途で依然として使用されています。しかし、IoT 機能を備えたエネルギー効率の高い LED 照明システムが、優れた性能、コスト効率、および制御機能を提供しているため、その採用は鈍化しています。

このセグメントには、効率の低さと環境規制により急速に廃止が進んでいるハロゲンランプや白熱灯が含まれます。OLED やレーザーベースのソリューションなど、スマート照明技術の革新が進んでおり、さらなる省エネ化により市場に革命をもたらしています。

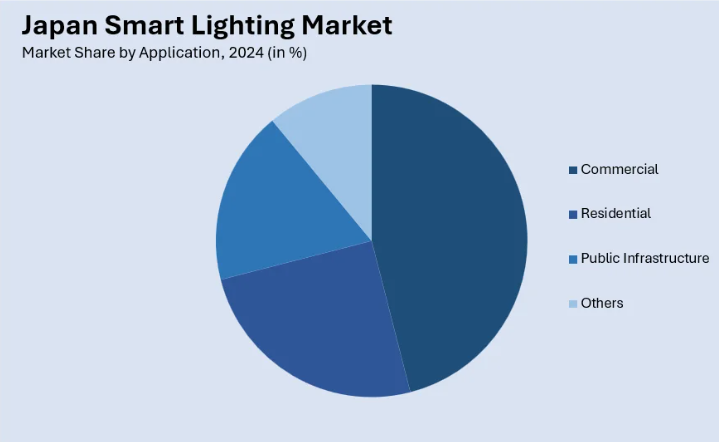

用途別分析:

- 商業

- 住宅

- 公共インフラ

- その他

商業セグメントは、オフィス、小売店舗、産業施設などで広く採用され、日本のスマート照明市場の成長を大きく牽引しています。エネルギー効率の高いLED、IoT対応の制御システム、自動化システムは、運営コストの削減、生産性の向上、ビジネスニーズとエネルギー管理目標に合った持続可能なスマート環境の創造を実現します。

住宅セグメントは、スマートホームと接続デバイスへの需要増加により、スマート照明の採用が急速に進んでいます。ワイヤレス技術、IoT統合、エネルギー効率の高いLEDは、住宅所有者に利便性、エネルギー節約、カスタマイズ可能な照明ソリューションを提供し、現代の居住空間の快適性と自動化を向上させます。

スマート照明は、道路、公園、空港、交通システムなどの公共インフラにおいて不可欠です。エネルギー効率化、スマートシティ開発、持続可能性目標を推進する政府の取り組みが、公共空間における安全、コスト効率、エネルギー消費の削減を保証する自動化されたLEDベースのシステムの導入を後押ししています。

このセグメントには、医療施設、ホスピタリティ、教育機関、スポーツアリーナなどの特殊用途が含まれます。機能、エネルギー効率、ユーザーエクスペリエンスを向上させるインテリジェント照明システムの需要は、特に持続可能性、自動化、スマートテクノロジーの統合を優先する分野において、引き続き拡大しています。

競争環境

日本のスマート照明市場の競争環境は、イノベーション、エネルギー効率、持続可能性に重点を置くグローバル企業や国内企業が存在することが特徴です。多くの大手企業は、IoT 対応システム、LED 技術、人間中心の照明ソリューションの進歩を通じて、市場の成長を推進しています。主要企業は、進化する消費者の嗜好に応える AI 搭載の照明システムや音声制御ソリューションの導入に向けて、研究開発(R&D)に多額の投資を行っています。スマートシティプロジェクトやインフラ開発との提携により、市場での地位はさらに強化されています。コスト効率に優れ、環境に優しいソリューションを提供する地元メーカーやスタートアップ企業の台頭により、競争は激化しています。さらに、戦略的提携、合併、買収により、製品ポートフォリオと市場でのリーチが拡大しています。

本レポートは、日本のスマート照明市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

- 2024年1月、パナソニックは、街路灯を接続してリモート制御可能なカスタマイズ可能なディスプレイを実現するクラウドベースのスマート照明システム「YOl-en」を発売しました。都市景観を変革し、日本と世界中のランドマークの美観を向上させるこのシステムは、ダイナミックな照明制御の革新的な機能を備え、先進的な技術とデザインを通じて都市景観と特別なイベントを向上させます。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のスマート照明市場 – はじめに

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のスマート照明市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のスマート照明市場 – 提供内容別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 照明器具

6.1.3.2 照明制御

6.1.4 市場予測(2025-2033

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

6.3 サービス

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019-2024

6.3.3 市場区分

6.3.3.1 設計およびエンジニアリング

6.3.3.2 設置

6.3.3.3 設置後

6.3.4 市場予測(2025-2033

7 日本のスマート照明市場 – 通信技術別内訳

7.1 有線技術

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場予測 (2025-2033)

7.2 無線技術

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のスマート照明市場 – 設置タイプ別

8.1 新規設置

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 レトロフィット設置

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

9 日本のスマート照明市場 – 光源別

9.1 LED ランプ

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024)

9.1.3 市場予測(2025-2033)

9.2 蛍光灯

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033

9.3 コンパクト蛍光ランプ

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

9.4 高輝度放電ランプ

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019年~2024年

9.4.3 市場予測(2025年~2033年

9.5 その他

9.5.1 過去の市場動向と現在の市場動向(2019年~2024年

9.5.2 市場予測(2025-2033

10 日本のスマート照明市場 – 用途別

10.1 商業

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 市場予測(2025-2033

10.2 住宅

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024)

10.2.3 市場予測(2025-2033)

10.3 公共インフラ

10.3.1 概要

10.3.2 過去および現在の市場動向(2019-2024)

10.3.3 市場予測(2025-2033)

10.4 その他

10.4.1 過去および現在の市場動向(2019-2024)

10.4.2 市場予測(2025-2033)

11 日本のスマート照明市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去の市場動向と現在の市場動向(2019年~2024年

11.1.3 市場の内訳(コンポーネント別

11.1.4 市場の内訳(導入モード別

11.1.5 市場の内訳(企業規模別

11.1.6 用途別市場

11.1.7 エンドユーザー別市場

11.1.8 主要企業

11.1.9 市場予測(2025-2033

11.2 関西・近畿地域

11.2.1 概要

11.2.2 過去の市場動向と現在の市場動向(2019-2024

11.2.3 市場の内訳(コンポーネント別

11.2.4 市場の内訳(導入形態別

11.2.5 市場の内訳(企業規模別

11.2.6 市場の内訳(用途別

11.2.7 市場の内訳(エンドユーザー別

11.2.8 主要企業

11.2.9 市場予測(2025-2033

11.3 中部・中部地方

11.3.1 概要

11.3.2 過去の市場動向と現在の市場動向(2019-2024

11.3.3 市場を構成する要素別市場

11.3.4 導入形態別市場

11.3.5 企業規模別市場

11.3.6 用途別市場

11.3.7 エンドユーザー別市場

11.3.8 主要企業

11.3.9 市場予測(2025-2033

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向と現在の市場動向(2019-2024

11.4.3 市場の内訳(コンポーネント別

11.4.4 市場の内訳(導入形態別

11.4.5 市場の内訳(企業規模別

11.4.6 市場の内訳(用途別

11.4.7 市場の内訳(エンドユーザー別

11.4.8 主要企業

11.4.9 市場予測(2025-2033

11.5 東北地方

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2019-2024

11.5.3 市場構成要素別市場

11.5.4 導入モード別市場

11.5.5 企業規模別市場

11.5.6 用途別市場

11.5.7 エンドユーザー別市場

11.5.8 主要企業

11.5.9 市場予測(2025-2033

11.6 中国地域

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019-2024

11.6.3 市場の内訳(コンポーネント別

11.6.4 市場の内訳(導入モード別

11.6.5 市場の内訳(企業規模別

11.6.6 市場の内訳(用途別

11.6.7 市場の内訳(エンドユーザー別

11.6.8 主要企業

11.6.9 市場予測(2025-2033

11.7 北海道地域

11.7.1 概要

11.7.2 過去の市場動向と現在の市場動向(2019-2024

11.7.3 市場の内訳(構成要素別

11.7.4 市場の内訳(導入モード別

11.7.5 市場の内訳(企業規模別

11.7.6 用途別市場

11.7.7 エンドユーザー別市場

11.7.8 主要企業

11.7.9 市場予測(2025-2033

11.8 四国地域

11.8.1 概要

11.8.2 過去の市場動向と現在の市場動向(2019-2024

11.8.3 市場の内訳(コンポーネント別

11.8.4 市場の内訳(導入モード別

11.8.5 市場の内訳(企業規模別

11.8.6 市場の内訳(用途別

11.8.7 市場の内訳(エンドユーザー別

11.8.8 主要企業

11.8.9 市場予測(2025年~2033年

12 日本のスマート照明市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 トップの勝利戦略

12.5 競争ダッシュボード

12.6 企業評価クアドラント

13 主要プレーヤーのプロフィール

13.1 企業 A

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 会社C

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 会社D

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 会社E

13.5.1 事業概要

13.5.2 製品ポートフォリオ

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

14 日本のスマート照明市場 – 業界分析

14.1 推進要因、抑制要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 抑制要因

14.1.4 機会

14.2 5つの競争要因分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

| ※参考情報 スマート照明とは、最新のテクノロジーを活用して、自動的に調整や管理ができる照明システムのことを指します。従来の照明に比べて省エネルギー性や利便性を高めるために開発され、スマートフォンやタブレット、音声アシスタントなどを介して操作できます。 スマート照明の種類には、大きく分けていくつかのカテゴリがあります。まず、LED照明が主流となっており、エネルギー効率が高く、長寿命です。さらに、カラーを変更できるRGB照明や、温度を調整できるウィームホワイトやクールホワイトの照明もあります。これらは部屋の雰囲気を変えるために使用され、多様なシーンに合ったライティングが可能です。 次に、調光機能を持つスマート照明があります。これは、明るさを調整することができ、必要に応じて照明を明るくしたり、暗くしたりできます。例えば、映画鑑賞時には薄暗くし、読書時には明るくするなど、シーンに応じたライティングを提供します。 スマート照明は、さまざまな用途で利用されています。家庭のリビングルームや寝室のみならず、オフィスや店舗でも活用されています。オフィスでは、作業効率を向上させるために、明るさやカラー温度を調整することで疲れにくい環境を作ることができます。また、店舗では、商品の魅力を引き出すために特定のカラーや明るさを使用することが一般的です。 さらに、スマート照明はセキュリティ向上にも貢献します。外出時に自動で点灯・消灯を行うことで、留守であることを隠すことができ、不審者からの防犯対策になります。また、センサー技術を使用して、人の動きを感知し、自動的に点灯する機能を持つ製品もあります。これにより、足元に明かりが必要な際に便利です。 関連技術としては、IoT(Internet of Things)が挙げられます。スマート照明はIoTデバイスとしてネットワークに接続され、他のデバイスと連携することでより高度な機能が実現します。たとえば、温度センサーや湿度センサーと連携することで、室内環境に応じたライティングが可能になることがあります。また、スマートフォンアプリとの連携により、外出先からでも照明の状態を確認したり、操作したりできます。 音声アシスタントとの連携も重要な技術です。AmazonのAlexaやGoogleアシスタント、AppleのSiriなどの音声認識技術を利用することで、手を使わずに照明を操作することができます。例えば、「リビングの明かりを消して」と声をかけることで、簡単に操作できるのです。 また、スマート照明の中には、スケジュール機能を持つものもあります。これにより、あらかじめ設定した時間に自動で点灯・消灯させることができ、生活リズムに合わせたライティングが実現します。たとえば、朝の起床時に徐々に明るくなる設定をすることで、自然に目覚めやすくすることができます。 セキュリティ機能を強化するために、スマート照明はカメラやセキュリティシステムと連携することがあります。異常が発生したときに自動で点灯し、周囲を明るくすることで、不審者を威嚇することが可能です。このような機能は、特に一人暮らしや高齢者の方にとって安心材料となります。 スマート照明は、今後ますます普及が進むと予想されます。技術の進化により、より多機能で使いやすい製品が登場し続け、私たちの生活を便利で快適にするでしょう。また、エネルギー効率が高いことから、環境への配慮も忘れずに行うことが重要です。省エネルギーを意識しながら、スマートなライティングを楽しむことができる時代が到来しています。今後の発展に期待しつつ、スマート照明を活用して快適な生活空間を創造していきたいです。 |