日本の鉄筋市場動向:

高強度鉄筋の需要増加

建設およびインフラ開発における堅牢で耐久性に優れた材料の需要の高まりを背景に、日本における高強度鉄筋の需要は増加しています。日本は耐震性の高い建築物やインフラの整備に重点を置いているため、高性能材料の需要が高まっています。例えば、業界報告書によると、世界中で発生するマグニチュード6以上の地震の約10%が日本で発生しており、この国は他の地域に比べて地震リスクが著しく高い状況です。このため、地震多発地域における構造物の安全性と耐震性を向上させるため、高強度鉄筋は不可欠な要素となっています。これは、日本の都市計画や建設プロジェクトにおける重要な考慮事項です。その結果、メーカーはこれらの需要に応えるため、高度な鉄鋼生産技術に投資し、より堅牢で耐久性に優れた建設資材への需要の高まりをビジネスチャンスと捉え、日本の鉄筋市場の見通しは明るいものとなっています。

持続可能で環境に優しい鉄鋼生産の採用

建設業界がより環境に優しい慣行へと移行する中、持続可能性は日本の鉄筋市場における重要なトレンドとなっています。日本政府の二酸化炭素排出量削減と環境基準の向上へのコミットメントは、メーカーがリサイクル鋼の使用やエネルギー消費の削減を含むグリーン生産手法を採用するのを後押ししています。例えば、業界報告書によると、日本の自動車用鋼のリサイクル率は89%から97%の範囲で、鋼缶のリサイクル率は89%から93.3%となっています。その結果、二酸化炭素排出量の少ない環境に優しい鉄筋が、住宅および商業建築プロジェクトの両方で人気を集めています。この変化は、世界的な環境目標とも一致しており、進化する日本の市場において、持続可能な建築材料の需要を後押ししています。

自動化およびスマート製造技術の進歩

日本の鉄筋市場予測によると、日本の鉄筋市場は、生産効率と製品品質の向上のために、自動化およびスマート技術の採用をますます進めています。人工知能、ロボット工学、モノのインターネット(IoT)の進歩に伴い、メーカーは、高品質で精密に設計された鉄筋の需要の高まりに対応するため、生産プロセスの最適化を進めています。例えば、2024年3月、JFEスチール株式会社と株式会社日立製作所は、JFEスチールのコンサルティングソリューションと日立のAI搭載自動冷間圧延平坦度制御システムを融合した新しいソリューションを共同開発しました。このサービスは、日本および海外の鉄鋼メーカー向けに提供され、AIを活用して鋼板の平坦化プロセスをアップグレードするとともに、JFEスチールのシステム導入および運用に関する専門的コンサルティングを、消費者の要求に合わせてカスタマイズして提供します。さらに、自動化により人為的ミスが削減され、業務効率が向上し、生産サイクルが短縮されるため、製造業者は厳しい建設スケジュールに対応することが可能になります。また、リアルタイムのモニタリングシステムの統合により、品質管理とトレーサビリティが確保され、製造業者は建設資材生産のイノベーションの最前線に立つことができ、日本の鉄筋市場成長過程が後押しされます。

日本の鉄筋業界セグメント:

IMARC Group は、日本の鉄筋市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。市場は、製品タイプ、プロセス、仕上げタイプ、および最終用途に基づいて分類されています。

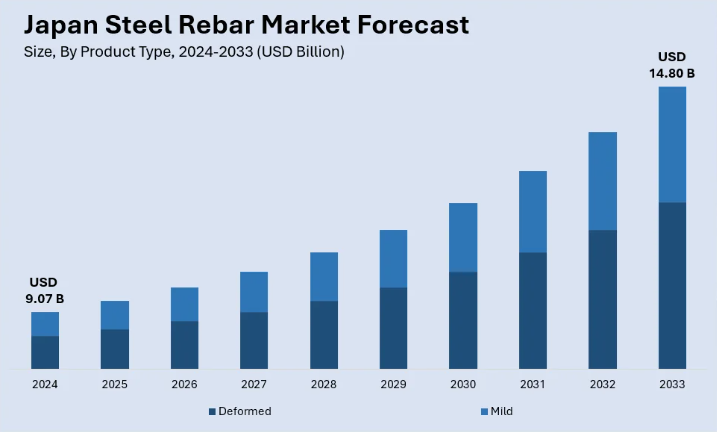

製品種類別分析:

- 変形

- 軟質

変形鉄筋は、製品種類セグメントにおける市場シェアの観点から、日本の鉄筋市場において重要な役割を果たしています。この鉄筋は、表面に隆起や突起があり、コンクリートとの接着強度を高めるという特徴があります。引張強度と耐久性が重要な商業ビル、橋梁、インフラプロジェクトなど、高応力の建設用途に広く使用されています。変形鉄筋の採用は、日本の厳しい建築基準や耐震構造に対する需要によって推進されています。大手メーカーは、持続可能性の原則を遵守しながら、これらの仕様を満たすために高度な生産技術を活用しています。都市化の進展と大規模なインフラ投資が継続しているため、変形鉄筋の需要は堅調で、市場における主要製品としての地位を固めています。

軟鋼鉄筋は、日本の鉄筋市場、特に低応力建設用途で大きなシェアを占めています。滑らかな表面と延性で知られる軟鋼鉄筋は、高い引張強度が要求されない小規模な住宅プロジェクト、石積み、仮設構造物などに広く使用されています。その手頃な価格と使いやすさから、コスト重視のプロジェクトを管理する建設業者に人気の選択肢となっています。市場シェアは変形鉄筋に比べて小さいものの、特定の用途に適しているため、軟鋼鉄筋は依然として重要な役割を果たしています。生産者は、競争力を維持するために、製造プロセスの最適化と日本の品質基準の遵守に注力しています。このセグメントの安定した需要は、住宅建設や小規模な改修プロジェクトが継続していることで支えられており、市場全体におけるその重要性を強調しています。

プロセス別分析:

- 基本酸素製鋼

- 電気アーク炉

基本酸素製鋼(BOS)は、日本の鉄筋鋼材市場において重要なプロセスセグメントであり、総生産量に大きく貢献しています。鉄を鋼に高効率で変換するプロセスとして知られるこのプロセスは、高品質の鉄筋鋼材の製造に大規模生産者によって広く採用されています。BOS は、高炉からの溶鉄と鉄スクラップを利用するため、建設およびインフラプロジェクトで要求される厳しい品質基準に適合しています。このプロセスは、低コストで大量生産が可能であるため、競争の激しい市場において魅力が高まっています。大手メーカーは、日本の持続可能性の目標に合わせて、BOS の先進技術を活用し、二酸化炭素排出量の最小化を図っています。このプロセスの優位性は、機械的特性にばらつきのない鉄筋を効率的に生産でき、高応力の構造用途に信頼性を確保できる点にもあります。

電気アーク炉(EAF)プロセスは、その柔軟性と環境面でのメリットから、日本の鉄筋市場で大きなシェアを占めています。EAF は、鉄スクラップを主な原料とするため、従来の方法に代わる環境に優しい方法です。このプロセスは、さまざまな仕様の鉄筋を生産できる適応性から、中規模および小規模の生産者に好まれています。EAF 技術は、効率的なリサイクルを可能にし、バージン原材料への依存度を低減し、炭素排出量を削減するため、日本の脱炭素化目標と一致しています。再生可能エネルギー源を利用できることは、鉄鋼生産における環境への責任ある取り組みとしての地位を高めています。EAF は主に地域およびニッチ市場のニーズに対応していますが、高度な炉技術への継続的な投資により生産能力と効率が向上し、鉄筋市場セグメントにおける継続的な成長が見込まれています。

仕上げの種類別分析:

- エポキシ

- コーティング

- 黒

エポキシコーティング鉄筋は、日本の鉄筋市場において、特に耐食性の強化が求められるプロジェクトにおいて、特殊かつ重要な位置を占めています。エポキシ層は、劣化の原因となる水分や腐食性物質から鉄筋を保護するシールドの役割を果たします。そのため、環境への曝露が重要な要素となる沿岸インフラ、橋梁、海洋構造物などに最適です。黒鉄筋よりも高価ですが、その長期耐久性により、高性能用途での使用が正当化されます。エポキシコーティング鉄筋の需要は、インフラの寿命延長とメンテナンスコストの削減に重点を置く日本の政策によって支えられています。このセグメントのメーカーは、コーティング技術の改良に継続的に取り組み、取り扱いおよび設置時の密着性および耐摩耗性を向上させ、市場での魅力をさらに高めています。

亜鉛や亜鉛めっきなどのさまざまな保護仕上げを施したコーティング鉄筋は、日本の鉄筋市場で一定のシェアを占めています。これらのコーティングは耐食性を高め、工業団地や地下施設など、さまざまな建設現場での使用を可能としています。コーティング鉄筋の汎用性は、性能とコストの両方の要件を満たす点にあり、幅広いエンドユーザーに魅力があります。このセグメントは、過酷な条件に耐え、インフラの寿命を延ばす高品質の建設資材が重視される日本市場で恩恵を受けています。熱拡散や 2 層システムなどのコーティング技術の進歩により、コーティング鋼筋の採用がさらに進んでいます。このカテゴリーのメーカーは、大規模プロジェクトと、より地域密着型の特殊な建設ニーズの両方に対応するため、性能と手頃な価格のバランスを目指しています。

黒鉄筋(コーティング剤を使用していない鉄筋)は、そのコスト効率と幅広い用途から、日本の鉄筋市場において仕上げの種類別で最大の市場シェアを占めています。追加のコーティング剤を使用していない黒鉄筋は、耐食性がそれほど重要ではない鉄筋コンクリート構造物に広く使用されています。これには、住宅、内装工事、および環境制御された分野での用途が含まれます。生産コストが比較的低く、取り扱いが簡単なため、標準的な建設プロジェクトに好んで使用されています。ただし、黒鉄筋は、湿気や腐食性物質への暴露を防ぐための適切な処理と配置が必要であり、長期にわたって構造的完全性を確保する必要があります。コーティング剤を使用した代替品との競争にもかかわらず、黒鉄筋は、その手頃な価格と非腐食性環境への適合性により、安定した需要があり、市場で定番の製品として君臨しています。

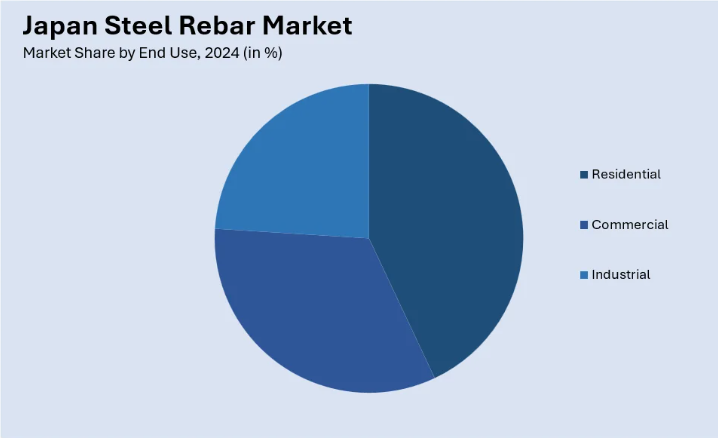

最終用途別分析:

- 住宅

- 商業

- 工業

住宅セグメントは、新築住宅やリフォームプロジェクトの継続的な需要に牽引され、日本の鉄筋市場で大きなシェアを占めています。このセグメントの鉄筋は、主にコンクリートの基礎、床、構造壁を補強し、住宅の安定性と安全性を確保するために使用されています。日本の高齢化と都市化の進展により、特に人口密集都市部では住宅建設の需要が安定しています。さらに、地震対策の観点から、住宅構造物における鉄筋コンクリート構造の採用が不可欠となり、高品質な鉄筋の需要が高まっています。この分野の製造メーカーは、住宅開発業者や建設業者向けに、性能と規制基準を満たすコスト効率の良い鉄筋の生産に注力しています。

商業部門では、オフィス複合施設、ショッピングセンター、複合用途開発など大規模な建物の補強に鉄筋が不可欠な役割を果たしています。商業プロジェクトでは、特に大きな荷重や応力がかかる部分では、構造の完全性を確保するために、より堅牢で高品質の鉄筋が必要とされるため、このセグメントは日本の鉄筋市場で大きな割合を占めています。日本の都市部の成長が継続する中、東京や大阪などの大都市では、商業用不動産の需要が引き続き高まっています。この分野で使用される鉄筋は、日本の耐震設計基準に準拠するだけでなく、厳しい安全性および耐久性基準も満たす必要があります。商業建築市場も、持続可能性とエネルギー効率の高い手法を取り入れる傾向から恩恵を受けており、グリーンビルディング認証やより長寿命のインフラをサポートできる高性能の鉄筋の使用が促進されています。

産業セグメントは、工場、発電所、交通インフラなどの大規模で複雑なプロジェクトが対象であるため、日本の鉄筋市場で大きな割合を占めています。この分野では、鉄筋は、重荷重、高応力、環境要因にさらされるコンクリート構造物を補強するために不可欠です。産業用建物では、過酷な運転条件や潜在的な地震災害に耐えられる高強度で耐久性のある鉄筋が求められています。日本がインフラ更新や再生可能エネルギー発電所、高速鉄道システムなどのエネルギープロジェクトに継続的に投資する中、産業建設における鉄筋の需要は依然として重要です。さらに、メーカーは腐食抵抗性向上など、産業環境での長寿命化と信頼性を確保するための高性能な鉄筋の提供に注力しています。このセグメントは、鉄鋼生産の技術進歩の恩恵を受けており、要求の厳しい産業用途向けの特殊鉄筋ソリューションの提供が可能となっています。

競争環境:

この市場は、新日本製鉄株式会社やJFEスチール株式会社などの大手メーカーが主導する、非常に激しい競争が繰り広げられています。例えば、2024年度上半期、新日本製鉄株式会社は294億米ドルの売上高、24.0%の営業利益率を報告しました。こうした企業は、主に最先端の製造手法とよく整備された流通ネットワークにより、日本の鉄筋市場で大きなシェアを占めています。さらに、小規模な企業も、主に地域の供給需要やニッチな用途に重点を置いて、顕著な貢献をしています。さらに、この市場は、鉄鉱石をはじめとする原材料価格の変動や、インフラや建設事業からの旺盛な需要の影響も大きく受けています。これに加えて、持続可能な建設資材への移行やグリーンテクノロジーの急速な導入が、競争環境を大きく変化させており、各社は省エネ生産技術や環境に優しい鉄筋の選択肢に積極的に投資しています。

本レポートは、日本の鉄筋市場における競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

2024年10月、日本最大の鉄鋼企業の一つであるJSW Steelは、日本を拠点とするJFE Steel Corpと提携し、Thyssenkrupp Electrical Steel Indiaの100%の株式を取得する戦略的買収を発表しました。

2024年7月、日本を拠点とする鉄鋼会社である京栄鋼鉄は、テキサス州の既存工場に新工場を建設し、2027年までに旧工場からの生産活動を新工場に移管する計画を発表しました。この計画には約2億3,000万ドルの巨額投資が伴います。

2024年5月、日本を拠点とする鉄鋼および鉄筋鋼材の主要メーカーであるKobelcoは、酸素炉の代替として電気炉の導入を発表しました。これに伴い、同社は伝統的な酸素炉の使用を中止し、温室効果ガス削減を強化するため、USD 19億ドルの大型投資を実施すると発表しました。

2024年5月、チヨダ鋼鉄はダニエリと提携し、東京の綾瀬工場に圧延機設備のアップグレード、新しい溶解炉、および鋳造機を供給。これにより、束状で年間43万トンの鉄筋生産が可能になります。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の鉄筋市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の鉄筋市場の概要

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の鉄筋市場 – 製品種類別

6.1 異形

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 軟鋼

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本の鉄筋市場 – プロセス別内訳

7.1 基本酸素製鋼

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 電気アーク炉

7.2.1 概要

7.2.2 市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本の鉄筋市場 – 仕上げの種類別

8.1 エポキシ

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033

8.2 コーティング

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033)

8.3 黒

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

9 日本の鉄筋市場 – 最終用途別内訳

9.1 住宅

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 商業

9.2.1 概要

9.2.2 過去および現在の市場動向(2019-2024

9.2.3 市場予測(2025-2033

9.3 産業

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 市場予測(2025-2033

10 日本の鉄筋市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 製品種類別市場内訳

10.1.4 工程別市場内訳

10.1.5 仕上げ種類別市場内訳

10.1.6 最終用途別市場

10.1.7 主要企業

10.1.10 市場予測(2025-2033

10.2 関西・近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 製品種類別市場

10.2.4 プロセス別市場

10.2.5 仕上げタイプ別市場

10.2.6 最終用途別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 製品種類別市場

10.3.4 プロセス別市場

10.3.5 仕上げタイプ別市場

10.3.6 最終用途別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 製品種類別市場

10.4.4 プロセス別市場

10.4.5 仕上げの種類別市場

10.4.6 最終用途別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 製品種類別市場

10.5.4 プロセス別市場

10.5.5 仕上げタイプ別市場

10.5.6 最終用途別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019年~2024年

10.6.3 製品種類別市場

10.6.4 プロセス別市場

10.6.5 仕上げタイプ別市場

10.6.6 最終用途別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 製品種類別市場

10.7.4 プロセス別市場

10.7.5 仕上げの種類別市場

10.7.6 最終用途別市場

10.7.7 主要企業

10.7.8 市場予測(2025年~2033年

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019年~2024年

10.8.3 製品種類別市場

10.8.4 プロセス別市場

10.8.5 仕上げタイプ別市場

10.8.6 最終用途別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の鉄筋市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

13 日本の鉄筋市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの競争要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 鉄筋は、コンクリート構造物の強度を高めるために使用される鋼製の棒状の材料です。主に耐圧強度を持たないコンクリートの引張強度を補う役割を果たしており、建物や橋、ダムなどの構造物において非常に重要な役割を担っています。鉄筋がコンクリートと一体化することで、コンクリートの特性を大幅に向上させることができます。 鉄筋にはいくつかの種類があります。最も一般的なのは、普通鉄筋と呼ばれるもので、これは一本の棒状の鋼材です。普通鉄筋はさらに、380N/mm²と500N/mm²の引張強度を持つタイプがあり、用途によって選択されます。また、鉄筋の表面には、滑り止めや引っ張り力を高めるためのデザインが施されていることが多く、これは強化鉄筋と呼ばれます。強化鉄筋は、通常、横にリブが設けられており、コンクリートの中での動きを抑える特性を持っています。 その他にも、特殊な環境に適した鉄筋もあります。例えば、塩害や腐食に強いステンレス鋼製の鉄筋や、耐熱性に優れた鉄筋があります。これらは特定の条件や用途に応じて使用され、長寿命と安全性を確保するために選択されます。 鉄筋の用途は非常に多岐にわたります。建物の基礎部分や柱、梁、床版などの構造部材に使用されることが一般的ですが、その他にも道路や空港の滑走路、駐車場などの舗装工事にも使われます。また、さまざまな工事現場において、鉄筋は型枠と組み合わせて使用されることが多く、これにより強度を増すことができます。このように、鉄筋は構造物の強さを支える重要な材料として広く利用されています。 鉄筋の施工技術も進化しています。近年では、CAD技術の導入により、より効率的に鉄筋の配置を設計できるようになっています。これにより、施工時のミスを防ぎ、工期の短縮にも寄与しています。また、プレキャストコンクリート部材に使用される鉄筋も、工場であらかじめ設計された形状に鋼材を加工し、コンクリートを流し込むことで、品質の均一性が向上しています。 さらに、鉄筋の品質管理技術も重要な要素です。日本の建築基準法では、鉄筋の強度や耐久性について厳格な規定が設けられており、施工時には一定の基準を満たすことが求められます。これにより、不良品の使用を防ぎ、耐震性を意識した建物の構築が可能になります。鉄筋の品質確保のため、製造段階での検査や、現場での定期的な検査が行われています。 また、最近では環境への配慮も進んでいます。リサイクル可能な材料としての鉄鋼の特性を活かし、使用済みの鉄筋を再利用する技術も発展しています。これにより、資源の有効活用だけでなく、環境負荷の軽減にもつながっているのです。 鉄筋は、一般的な建設工事に欠かせない材料であり、それ自体の種類や用途、施工技術、さらには環境への配慮に至るまで、多様な側面から理解することが重要です。これにより、より安全で耐久性のある建物を構築し、持続可能な社会の実現に寄与することが期待されています。鉄筋は、今後も建設業界において中心的な役割を果たし続けることが予想されます。これからの技術革新や新しい素材の開発に期待しつつ、鉄筋の重要性を認識することが求められます。 |