在宅医療機器市場動向:推進要因と阻害要因

高齢化人口の増加

急速に進む世界的な高齢化は、在宅医療機器市場の主要な推進要因です。世界保健機関(WHO)によると、2050年までに高齢者の80%が低・中所得国に居住し、人口高齢化のペースはこれまで以上に加速しています。

特に、2020年には60歳以上の高齢者の数が5歳未満の子供の数を上回りました。世界人口に占める60歳以上の割合は、2015年の12%から2050年までにほぼ2倍の22%に増加すると予測されています。2030年までに、世界の人口の6人に1人が60歳以上となり、この年齢層の人口は2020年の10億人から14億人に増加します。2050年までに、60歳以上の人の数は21億人に倍増し、80歳以上の人の数は4億2,600万人に3倍に増加すると予測されています。

高齢者は、継続的な医療やモニタリングを必要とする慢性疾患や運動障害を抱える傾向が高いため、この劇的な人口動態の変化により、在宅医療機器の需要が大幅に増加すると予想されます。高齢者が住み慣れた場所で生活したいという希望と、費用対効果が高く、利用しやすい医療ソリューションのニーズにより、世界中で在宅医療機器や技術の採用がさらに進むでしょう。その結果、メーカーや医療提供者は、増加する高齢者のニーズの変化に対応するため、革新的で使いやすく、手頃な価格の在宅医療機器の開発にますます注力しています。

在宅医療機器市場の動向:抑制要因

医療機器の高コスト

在宅医療機器を含む医療機器の高コストなどの要因が、世界の在宅医療機器市場の成長を妨げる要因となることが予想されます。医療制度が在宅ケアへと移行する中、医療機器の入手可能性が重要になってきています。多くの人々、特に低所得者や保険適用範囲が限定されている人々は、必要な在宅医療機器を購入するのに苦労しています。このような経済的な困難は、治療遅延や慢性疾患の管理不十分につながり、患者の健康状態に悪影響を及ぼすおそれがあります。

在宅医療機器市場セグメント分析

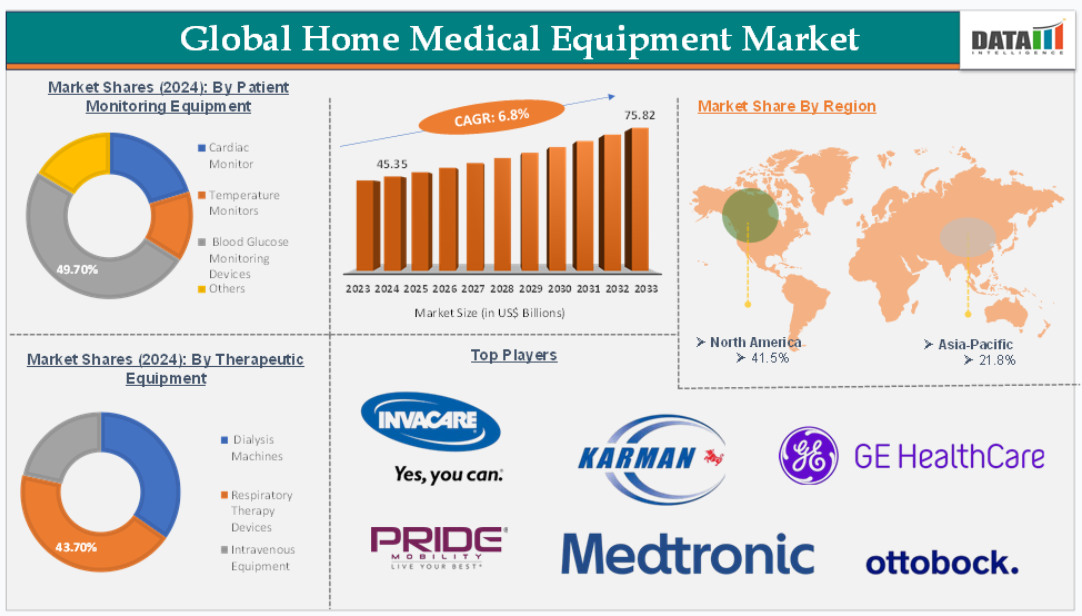

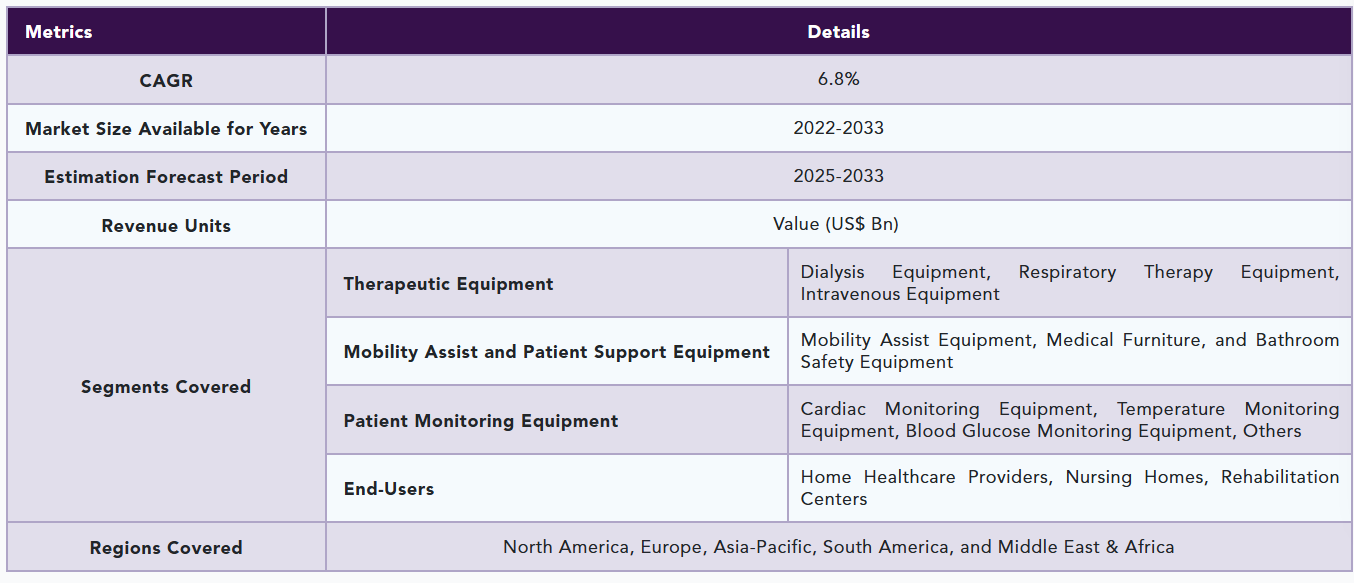

世界の在宅医療機器市場は、治療用機器、移動補助および患者支援機器、患者モニタリング機器、エンドユーザー、および地域に基づいて分類されています。

血糖値測定装置を含む患者モニタリング機器セグメントは、2024年にグローバル在宅医療機器市場の49.7%を占めると予測されています。

血糖値測定装置は、糖尿病の有病率の増加と慢性疾患の自己管理への重視の高まりを主な要因として、重要な成長分野です。このセグメントは、血糖値測定器、テストストリップ、ランセットなどの自己血糖測定(SMBG)機器と、センサー、送信機、受信機を使用して血糖値をリアルタイムで追跡する連続血糖モニタリング(CGM)システムに大別されます。

自己測定機器セグメントは、手頃な価格、使いやすさ、テストストリップなどの消耗品の継続的な需要により、最大の市場シェアを占めています。一方、CGM セグメントは、技術の進歩、連続モニタリングの利点に対する認識の高まり、糖尿病管理の向上のためのスマート機能と接続性の統合により、堅調な成長を見せています。

例えば、2024年8月、Dexcom は、市販連続血糖モニタリング装置の発売を発表しました。Dexcom の Stelo は、ウェアラブルセンサーとユーザーのスマートフォンやその他のスマートデバイス上のアプリケーションを介して、血糖値を常にモニタリングします。

また、2024年6月、遠隔ケア管理ソフトウェア、デバイス、およびサービスのリーディングプロバイダーであるPrevounce Healthは、同社初の遠隔血糖モニタリングデバイス「Pylo GL1-LTE」の発売を発表しました。この血糖測定器は科学的にテストされており、数多くの携帯電話ネットワークに接続することで、米国全土でより信頼性の高いデータ伝送を保証します。

在宅医療機器市場の地理的分析

2024年には、北米が世界の在宅医療機器市場の41.5%を占める見通しです。

北米は、人口動態、経済、技術的な要因が相まって、世界の在宅医療機器市場を支配する見通しです。この地域は、在宅医療ソリューションの利用を促進する、充実した医療インフラの恩恵を受けています。

高齢者人口の増加と慢性疾患の頻度の増加に伴い、患者が自宅で快適に健康状態を適切に管理できる在宅医療機器の需要も増加しています。在宅治療へのこの傾向は、患者の快適性を向上させるだけでなく、医療施設への負担を軽減するため、多くの個人や家族に人気のある選択肢となっています。

例えば、urban.orgの報告によると、65歳以上のアメリカ人の数は今後40年間で2倍以上に増加し、2040年には8,000万人に達すると予測されています。基本的な個人ケアの支援を最も必要とする85歳以上の成人人口は、2000年から2040年までの間にほぼ4倍に増加すると見込まれています。 また、America Health Ranking.org によると、アメリカ全人口の 17.3% は高齢者です。

この地域には大手企業が多数存在しており、この地域が最も支配的な地位を占めています。例えば、2024年11月、メドトロニックは、新しいスマートフォン用ソフトウェア「InPen」について米国食品医薬品局(FDA)の承認を取得し、新しい「Smart MDI」システムの発売を発表しました。Smart MDI は、1 日に複数回の注射(MDI)療法に関するリアルタイムの情報をユーザーに提供するために開発されました。

2024 年には、アジア太平洋地域が世界の在宅医療機器市場の 21.8% を占めると予想されています

アジア太平洋地域は、医療の風景の変化を反映するいくつかの主要な要因により、世界の在宅医療機器市場で力強い拡大を続けています。この成長の主な要因の一つは、人口における慢性疾患の有病率の上昇と高齢化の進展です。

人々のライフスタイルの変化や都市化の進展に伴い、糖尿病、心血管疾患、呼吸器疾患などの疾患がますます増加しています。慢性疾患の増加に伴い、継続的なモニタリングと管理が必要となり、医療施設を訪れるよりも自宅で健康を管理したいと考える人にとって、在宅医療機器は不可欠なものとなっています。

高齢人口の増加は、この地域が最も急速に成長する要因の一つです。例えば、国連人口基金(UNFPA)のインドの報告によると、現在の60歳以上の高齢者人口は1億5,300万人ですが、2050年までに3億4,700万人に達すると予測されています。

在宅医療機器市場の主要企業

世界の在宅医療機器市場の主要企業には、Invacare Corporation, Karman Healthcare Inc., Ottobock, Pride Mobility Products Corp., Medtronic, Koninklijke Philips N.V., GE HealthCare, Abbott, Nihon Kohden Corporation, Danaher Corporationなどがあります。

在宅医療機器市場の新興企業

世界の在宅医療機器市場における主要企業としては、Livongo、Tyto Care、iRhythm Tech などが挙げられます。

主な動向

- 2025年5月、メドトロニックは、18ヶ月以内に糖尿病部門を独立した株式公開企業として分社化する計画を発表しました。この動きは、2024 年度に 25 億米ドル近くの収益を上げた糖尿病部門が、より迅速に事業拡大を図り、過去の規制や業績の課題から回復することを目的としています。同部門は、MiniMed インスリンポンプやスマートペンなどのインスリン投与製品の販売を継続し、アボットと提携して新しい血糖センサーの開発を進めています。

- 2025年1月、フィリップスは、救急医療事業部をアメリカの投資会社Bridgefield Capitalに売却する契約を締結しました。救急医療事業部は、自動体外式除細動器など、急性期医療に欠かせない製品を提供しています。フィリップスと救急医療事業部は、救急医療製品の製造、販売、マーケティングにおいて、最長15年間、フィリップスのブランドを使用するためのブランドライセンス契約を締結します。

- 2024年11月、インヴァケアは北米事業を MIGA Holdings LLC に売却しました。この買収は、インヴァケアの事業運営を最適化し、北米での成長を加速することで、顧客のニーズにより一層応える能力を強化し、医療用移動機器分野におけるマーケットリーダーとしての地位を拡大することを目的としています。

- 2024年10月、オットーボックは、脊髄損傷者の運動機能と自立を回復する治療法を開発している欧州の医療技術企業、ONWARD Medical に 2,250 万ユーロを投資しました。この投資により、オットーボックは ONWARD® Medical の筆頭株主となり、より緊密なパートナーシップのスタートを切りました。

- 2024年8月、香港を拠点とする健康技術の新興企業Libpetは、身体障害者だけでなく、すべての人を対象としたスマートロボット車椅子の設計に取り組んでいます。同社の革新的な、移動性と生産性を高める包括的なデバイスは、身体的な負担を最小限に抑え、生活を大幅に容易にするものです。

2025年の産業の最近の動向

- スマートホームの統合:大手企業は、医療機器をスマートホームのエコシステム(Amazon Alexa、Google Nest など)と統合し、リアルタイムの警報機能や介護者の接続性の向上を実現しています。

- 遠隔医療の相乗効果:企業は、遠隔医療プロバイダーと提携し、包括的な遠隔モニタリング + コンサルティングパッケージを提供しています。

- サブスクリプションモデル: 特に酸素療法や移動補助装置など、サブスクリプションベースの在宅医療機器レンタルサービスが増加しています。

- グリーンで持続可能な機器: エコフレンドリーでリサイクル可能な素材、およびエネルギー効率の高い医療機器への注目が高まっています。

- AI による予測医療管理: 2025 年には、在宅モニターを使用して重大な健康上の事態を予測する機械学習の統合が普及するでしょう。

在宅医療機器市場の結論:将来の見通し

- 在宅医療機器市場は、基本的な機能支援機器からスマートで、接続性が高く、患者中心の技術へと移行しています。イノベーション、地域へのカスタマイズ、デジタルトランスフォーメーションに投資する企業は、この成長曲線をリードする好位置につけています。2033年までに、在宅ケアは、高齢化社会を支え、医療システムの負担を軽減する、世界の医療提供の主流となる柱になると予想されています。

- 市場概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主要なポイント

- 市場の高ポイントと戦略的ポイント

- 主要な動向と将来予測

- 治療機器別スニペット

- 移動支援・患者支援機器別スニペット

- 患者モニタリング機器別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- D ダイナミクス

- 影響要因

-

- 推進要因

- 高齢者人口の増加

- 技術の進歩

- 慢性疾患の有病率の増加

-

- 制約

- 医療機器の高コスト

- 医療機器の自己使用に関する安全性と使いやすさの懸念

- 推進要因

規制および倫理上の懸念

-

- 影響要因

-

- ポータブルで使いやすく、スマートな医療機器の開発

- 影響分析

- ポータブルで使いやすく、スマートな医療機器の開発

- 戦略的洞察と産業の見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大販売ブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- CXO の見解

- 最新動向および画期的な進歩

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- ポーターの 5 つの競争力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良、基本、最悪の予測

- 価格分析および価格動向

- 主要意見リーダー

- 市場リーダーおよびパイオニア

- グローバル家庭用医療機器市場、治療機器別

- 導入

- 市場規模分析と前年比成長率分析(%)、治療機器別

- 市場魅力指数、治療機器別

- 透析機器 *

- 導入

- 市場規模分析と前年比成長率分析(%)

- 呼吸療法機器

- 静脈内投与機器

- 導入

- グローバル家庭用医療機器市場、移動支援機器および患者支援機器別

- 導入

- 市場規模分析および前年比成長率分析(%)、移動支援機器および患者支援機器別

- 市場魅力指数、移動支援機器および患者支援機器別

- 移動支援機器*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 医療用家具および浴室安全機器

- 導入

- グローバル家庭用医療機器市場、患者モニタリング機器別

- 概要

- 市場規模分析および前年比成長率分析(%)、患者モニタリング機器別

- 市場魅力度指数、患者モニタリング機器別

- 心臓モニタリング機器*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 体温モニタリング機器

- 血糖モニタリング機器

- その他

- 概要

- 世界の在宅医療機器市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 在宅医療提供者 *

- はじめに

- 市場規模分析および前年比成長率(%)

- 介護施設

- リハビリテーションセンター

- はじめに

- 世界の在宅医療機器市場、地域別

- 概要

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主な地域別動向

- 市場規模分析および前年比成長率分析(%)、治療機器別

- 市場規模分析および前年比成長率分析(%)、移動補助および患者支援機器別

- 市場規模分析および前年比成長率分析(%)、患者モニタリング機器別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- カナダ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、治療用機器別

- 市場規模分析および前年比成長率分析(%)、移動支援および患者支援機器別

- 市場規模分析および前年比成長率分析(%)、患者監視機器別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米アメリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、治療機器別

- 市場規模分析および前年比成長率分析(%)、移動支援および患者支援機器別

- 市場規模分析および前年比成長率分析(%)、患者モニタリング機器別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 治療用機器別市場規模分析および前年比成長率(%)

- 移動補助および患者支援機器別市場規模分析および前年比成長率(%)

- 患者モニタリング機器別市場規模分析および前年比成長率(%)

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋地域その他

- 中東およびアフリカ

- 導入

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、治療機器別

- 市場規模分析および前年比成長率分析(%)、移動支援および患者支援機器別

- 市場規模分析および前年比成長率分析(%)、患者モニタリング機器別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 米国

- 競争環境と市場ポジショニング

- 競争の概要と主要市場プレーヤー

- 市場シェア分析およびポジショニングマトリックス

- 戦略的パートナーシップ、合併および買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーク

- 企業プロフィール

- Invacare Corporation*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去の製品売上高および予測

- 製品販売数量

- Invacare Corporation*

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併および買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- 会社収益

- Karman Healthcare Inc.

- Ottobock

- Pride Mobility Products Corp.

- メドトロニック

- Koninklijke Philips N.V

- GE ヘルスケア

- アボット

- 日本光電工業

- ダナハー・コーポレーション (*リストは完全ではありません)

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 在宅医療用機器とは、医療が必要な患者が自宅で療養する際に使用する機器のことを指します。これにより、患者は病院へ通うことなく、自宅で安全に医療やケアを受けることが可能です。最近では、在宅医療がますます普及し、加齢や疾患による入院のリスクを減少させるとともに、患者の生活の質の向上にも寄与しています。 在宅医療用機器の種類は多岐にわたります。それらは主に、呼吸管理機器、血液管理機器、栄養管理機器、移動支援機器、介護支援機器などに分類されます。具体的には、呼吸管理機器には酸素濃縮器や人工呼吸器があります。これらは慢性呼吸器疾患や重症肺炎などの患者にとって不可欠な機器です。例えば、酸素濃縮器は酸素を適切に供給し、患者の呼吸を助けます。 血液管理機器には、血糖値を測定するための血糖測定器や、自己透析を行うための透析機器があります。これらは糖尿病や腎不全を抱える患者にとって重要で、定期的なモニタリングが可能になります。特に血糖測定器は、患者自身が手軽に血糖値を管理できるようにするため、日常生活の質を向上させています。 栄養管理機器には、経腸栄養供給ポンプや栄養剤などが含まれます。経腸栄養は、食事が難しい患者に対して、直接胃腸に栄養を供給するための方法です。このような装置を使用することで、栄養不足を防ぎ、健康を維持することができます。 移動支援機器としては、車椅子や歩行器、階段昇降機などがあります。これらの機器は、高齢者や身体障害者が自宅内外での移動を容易にするために設計されています。日常の移動がスムーズになることで、患者はより自立した生活を送ることができます。 介護支援機器は、ご了承ください。例えば、ベッド上の移動を助けるためのリフトや、入浴をサポートするための浴槽などがあります。これらは、介護者の負担軽減にも寄与し、患者と介護者双方の安全を確保します。 在宅医療用機器の用途は、患者のニーズによって異なりますが、共通しているのは患者ができるだけ自宅での生活を快適に過ごせるように支援することです。在宅でリハビリを行う機器も多く、運動療法を自宅で行えるように工夫されたものも多くあります。これにより、患者は専門的な治療を受けつつ、家庭の環境の中でリラックスリハビリに取り組むことができます。 さらに、最近ではテクノロジーの進化により、在宅医療用機器がよりスマートになってきています。医療データの管理やモニタリングが可能なデジタル機器が増え、医療従事者は遠隔で患者の状態を把握し、必要に応じてアドバイスや経過観察が可能になっています。これにより、医療機関との連携が強化されるとともに、患者の安心感も向上します。 リモートモニタリングや、AI(人工知能)を用いた健康管理システムも登場し、高度な個別化医療が実現しつつあります。これらの技術は、患者の状況に応じた適切な医療を提供するための重要な要素となります。 加えて、在宅医療用機器を利用することで、患者は自立した生活を維持しやすくなり、家族や介護者も負担を軽減することができます。 With the growing aging population and increasing prevalence of chronic diseases, in-home medical devices will play an even more critical role in ensuring healthcare accessibility and improving patient quality of life. これらの機器は医療の将来における重要な要素であり、多くの研究や開発が行われています。今後の進化が期待されるジャンルでもあり、新たな製品や技術の登場が見込まれています。全体として、在宅医療機器は、家庭での療養環境を整え、医療の選択肢を広げることに寄与していくでしょう。 |