自動車製造装置市場における魅力的な機会

アジア太平洋

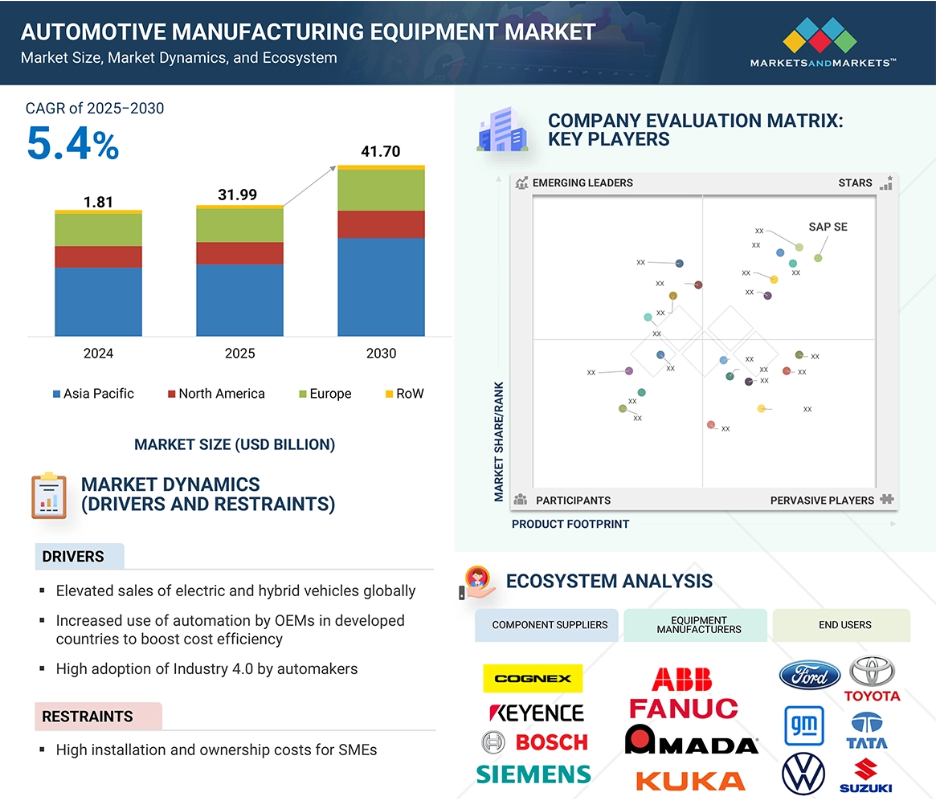

アジア太平洋地域は、自動車生産台数の多さ、EV製造の拡大、主要OEMの強力なプレゼンスにより、自動車製造装置市場で最大のシェアを占めると推定されます。

世界的な電気自動車やハイブリッド車の販売台数の増加、自動車メーカーによるインダストリー4.0の高い導入が、自動車製造装置市場の主要な促進要因となっています。

コラボレーション、パートナーシップ、開発は、今後5年間に市場プレーヤーに有利な成長機会を提供することが期待されています。

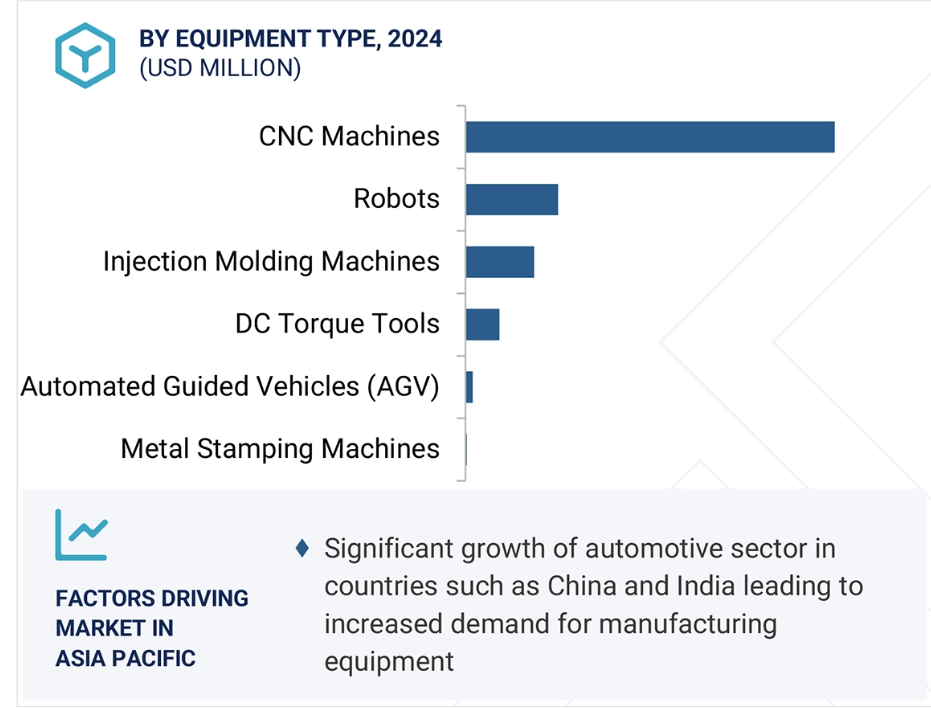

2025年に最大の市場シェアを占めると予想されるCNC機械セグメント。

産業製造システムのサイバー攻撃に対する脆弱性と相互運用性は、自動車製造装置市場のプレーヤーが直面するいくつかの課題です。

AI/ジェネAIが自動車製造装置市場に与える影響

自動車産業がよりスマートな製造業を目指す中、AIは生産設備におけるイノベーションの重要な原動力となりつつあります。AIは、精度、効率、適応性を向上させることで、工場の運営方法を変革しています。AIを搭載した機械は、溶接、組み立て、検査などの複雑な作業をこれまで以上に高速かつ正確に実行できるようになりました。予知保全では、リアルタイムのデータを使用して潜在的な問題を早期に検出し、予期せぬダウンタイムを回避して修理コストを削減します。品質管理では、AIを活用したビジョン・システムが欠陥を迅速に特定することで、一貫した生産性を確保し、無駄を最小限に抑えます。AIはまた、需要予測と在庫の最適化により、より優れたサプライチェーンの意思決定をサポートします。機器の仮想レプリカであるデジタル・ツインは、メーカーが物理的な変更を行う前に性能をテストし、改善することを可能にします。さらにAIは、電力使用量を継続的に監視・調整することで、エネルギー効率の高いオペレーションにも貢献します。これらのアプリケーションを組み合わせることで、AIはより俊敏で信頼性が高く、コスト効率の高い自動車製造環境の構築に不可欠なものとなります。

自動車製造装置の世界市場ダイナミクス

DRIVER:世界的な電気自動車とハイブリッド車の販売台数の増加

世界的な電気自動車とハイブリッド車の販売台数の急増は、自動車製造装置市場の主要な促進要因です。この成長を後押ししているのは、持続的な政策支援、バッテリー技術の進歩、充電インフラの改善、自動車メーカーによる電動化への戦略的シフトです。大手自動車メーカーは、電気自動車(EV)製造に対応するため、生産ラインの再編成に多額の投資を行っており、バッテリー組み立て、電気ドライブトレイン、軽量素材に対応した特殊な設備が求められています。2021年には、複数の自動車メーカーが大胆な電動化目標を発表。トヨタ自動車は30車種の電気自動車(BEV)を投入し、2030年までに年間350万台のEV販売を目指しています。フォード・モーター・カンパニーは、2026年までに販売台数の3分の1を電気自動車にし、2030年までに50%まで増やすと予測。起亜自動車も、2030年までに年間120万台の電気自動車を販売するという目標を掲げています。このような積極的な目標により、製造業は世界的に変貌を遂げ、高度な自動化設備への需要が加速しています。その結果、自動車製造装置市場は、電動モビリティへのシフトに伴って大きな勢いを見せています。

阻害要因:中小企業にとって高い導入コストと所有コスト

自動車製造装置は非常に高度で、高度な技術的専門知識とエンジニアリングの精度を必要とします。これらのシステムには、センサー、カメラ、オートメーション・ソフトウェアなどのスマート・コンポーネントが統合されていることが多く、機能性が向上する一方で、複雑さと資本要件も増大します。最適な性能を確保するための設置、操作、継続的なメンテナンスには、熟練した人材が不可欠です。OEMは、特定の生産ニーズを満たすためにカスタマイズされたソリューションを頻繁に要求し、定期的な再プログラミングとシステム調整を必要とします。このような変更は、コストの増加、リードタイムの長期化、継続的な技術サポートの必要性につながります。製品ラインが進化し、消費者の嗜好が変化するにつれて、特定の機器が時代遅れになったり、十分に活用されなくなったりする可能性があり、投資収益率に影響を及ぼします。定期的なメンテナンスとシステムのアップグレードは、信頼性と効率性を高めるために不可欠ですが、中小企業(SME)は、社内のリソースが限られているため、これらの要求を管理する上で課題に直面することがよくあります。中小企業にとって、所有、カスタマイズ、維持にかかる高いコストは、先進的な製造技術を採用する際の障壁となり、急速に進化する自動車業界において競争力を維持することを難しくしています。

機会:自動車企業によるAIとMLへの需要の高まり

自動車産業は、製造プロセス、製品品質、操業の安全性を向上させるため、人工知能(AI)と機械学習(ML)の導入が進み、大きな変革期を迎えています。スマート製造システムにより、機械が制御システムと対話し、データを分析し、自律的に意思決定を行うことが可能になり、生産精度と効率が大幅に向上しています。AIとディープラーニングの技術は、リアルタイムで生産を監視し、欠陥を早期に特定し、予知保全を可能にするために使用され、無駄の削減、品質の向上、運用コストの低減につながっています。自動車メーカーは、溶接、塗装、組み立てなどの反復的で労働集約的かつ危険な作業を行うために、AIを搭載したロボットを導入するケースが増えています。これにより、作業員の安全性が高まるだけでなく、生産サイクルのスピードも向上します。BMWのような大手自動車企業は、AIを活用した品質検査システムを活用し、生産ライン全体の精度と一貫性を確保しています。同様に、ポルシェは自律走行型無人搬送車(AGV)を使用して、社内物流の合理化と工場運営の最適化を図っています。自動化が拡大するにつれ、これらのシステムは貴重なデータを生成し、AIアルゴリズムが製造エコシステム全体の生産性、効率性、意思決定をさらに強化するために使用します。

課題:産業用製造システムのサイバー攻撃に対する脆弱性

産業用製造システムは、IoT、クラウドコンピューティング、AIなどのデジタル技術との接続性や統合性が高まっているため、サイバー攻撃に対する脆弱性が高まっています。多くの場合、サイバーセキュリティを考慮して設計されていないレガシー機器がネットワークに接続され、重要なシステムが脅威にさらされています。攻撃者は、脆弱な認証、時代遅れのソフトウェア、安全でない通信チャネルを悪用して、業務を妨害したり、知的財産を盗んだり、物理的な損害を与えたりします。ランサムウェアやサプライチェーン攻撃は特に増加しており、OT(運用技術)とIT環境の両方を標的にしています。サイバー攻撃が成功すると、生産が停止し、設備が損傷し、多大な財務的損失と風評被害が発生する可能性があります。さらに、製造担当者のサイバーセキュリティに対する意識が低く、ネットワーク間のセグメンテーションが不十分であることが、こうしたリスクを増幅させています。産業がスマート・マニュファクチャリングとデジタルトランスフォーメーションに向かうにつれ、増大する脅威の状況を緩和するために、堅牢なサイバーセキュリティのフレームワークを導入し、定期的な脆弱性評価を実施し、セキュリティ優先の文化を醸成することが極めて重要になっています。

世界の自動車製造装置市場のエコシステム分析

自動車製造装置市場のエコシステムには、キーエンス株式会社(日本)、コグネックスコーポレーション(アメリカ)、ロバート・ボッシュ(ドイツ)、シーメンス(ドイツ)などのコンポーネントプロバイダーが含まれ、これらのプロバイダーは必要不可欠なセンサ、ビジョンシステム、制御ユニットを供給しています。ABB (スイス)、ファナック株式会社 (日本)、株式会社アマダ (日本)、KUKA (ドイツ) などの装置メーカーが、必要不可欠なセンサ、ビジョンシステム、制御ユニットを供給しています。(日本)、KUKA AG(ドイツ)などの機器メーカーが、高度なロボット、オートメーション、CNCマシンを提供しています。これらの技術は、Ford Motor company(アメリカ)、TOYOTA MOTOR CORPORATION(日本)、General Motors(アメリカ)、Tata Motors Limited(インド)、Volkswagen AG(ドイツ)、Suzuki Motor Corporation(日本)などのエンドユーザーによって採用され、自動車製造ライン全体の生産効率、精度、拡張性を高めています。

2025年から2030年にかけて自動車製造装置市場で最も急成長する装置の種類はロボット

ロボット分野は、自動車製造装置市場で最も急成長している分野として浮上しています。この背景には、産業界がインテリジェントでフレキシブルな自動化へのシフトを進めていることがあります。自動車メーカーは、運用コストの上昇と労働力不足に対処しながら、生産速度と品質を向上させる必要に迫られています。ロボット、特に協調・適応機能用に設計されたロボットは、溶接、塗装、組み立て、材料運搬などの作業にわたって、こうした要求に応えるために不可欠な存在となっています。電気自動車の普及がこの勢いに拍車をかけています。電気自動車の製造には、ロボットシステムに理想的な高精度で反復的な作業が必要だからです。また、AI、モーションコントロール、センサー統合の革新により、従来の工場でもロボットをより賢く、より簡単に導入できるようになっています。効率性だけでなく、安全性の向上やダウンタイムの最小化にもロボットが活用され、製造業者はロボットを近代的で将来性のある工場における重要な資産として位置づけています。このようなロボットソリューションへの依存度の高まりが、このセグメントの堅調な成長を後押ししています。

乗用車セグメントが自動車製造装置市場で最大シェアを占める見込み

乗用車セグメントは、堅調な世界生産台数とパーソナルモビリティに対する消費者需要の高まりにより、自動車製造装置市場を引き続き支配すると予想されます。国際自動車工業会(OICA)によると、世界の乗用車生産台数は2024年に約6,770万台に達し、自動車総生産台数の約73%を占めます。この急増の主な要因は、一人当たり所得の増加、急速な都市化、特に新興経済圏における自動車所有志向の高まりです。自動車メーカーは、生産効率を高め、生産時間を短縮し、電気自動車(EV)を含む新しいパワートレイン技術の統合をサポートするために、先進的な製造設備に大規模な投資を行うことで対応しています。EVへの移行は、精密な製造と柔軟な生産ラインを要求し、設備のアップグレードをさらに加速させます。さらに、政府による支援策やインセンティブ、発展途上国における熟練労働力の増加が、自動車製造インフラへの大規模な投資を引き寄せています。これらの要因が相まって、世界の自動車産業全体で最先端の製造ソリューションに対する需要を牽引する乗用車セグメントのリーダーシップが強化されています。

アジア太平洋地域が2025年から2030年にかけて最も急成長する市場に

アジア太平洋地域は、堅調な経済ファンダメンタルズ、自動車需要の増加、急速な産業化に牽引され、自動車製造装置市場の成長をリードすると予想されます。中国、インド、東南アジアなどの主要市場では、都市化、可処分所得の増加、中間層の増加を背景に、自動車生産台数が急増しています。これに対応するため、自動車メーカーは生産能力を拡大し、生産性の向上、コスト削減、消費者や規制当局の需要の変化に対応するため、先進製造技術への投資を加速しています。大規模でコスト効率の高い労働力プール、政府による支援政策、外国直接投資の増加など、この地域の競争上の優位性は、世界の製造拠点としての地位を強化しています。2024年に3,100万台以上の自動車を生産する中国は、依然としてこの地域の生産の要です。一方、電気自動車(EV)の急速な普及により、OEMは新しいパワートレイン・アーキテクチャと柔軟な生産ラインをサポートするために設備の近代化を進めています。これらの要因により、アジア太平洋地域は自動車製造装置プロバイダーにとって予測期間中の戦略的成長エンジンとして位置づけられています。

自動車製造装置市場の最新動向

- 2025年4月、ABB(スイス)はロボット部門を2026年第2四半期までに分離独立させ、上場会社にする計画を発表。分社化の目的は、ABBとロボット部門の双方が戦略的焦点を絞り、資本配分を改善し、長期的価値を引き出すこと。ロボット部門は独立企業として、自動化需要の高まりに対応し、急速に進化する市場において成長を加速させることができます。

- 2025年2月、ダッソー・システムズ(ドイツ)はKUKA AG(ドイツ)と提携し、3Dエクスペリエンス・プラットフォームをKUKAのmosaixxデジタル・エコシステムに統合しました。この協業は、バーチャルツインシミュレーションとリアルタイムのデータ駆動設計を可能にすることで、ロボットとオートメーションの効率を高めることを目的としています。これにより、自動車を含む産業全体のイノベーションと適応性を加速させることができます。

- 2024年11月、ファナック株式会社(日本)の子会社であるファナック・アメリカ・コーポレーションは、500kgまでの重量部品を持ち上げるために設計された高性能産業用ロボット、M-950iA/500を発表しました。自動車、EV、建設産業向けに最適なこのロボットは、2,830mmのリーチと広い動作範囲を特長としており、溶接、穴あけ、パレタイジングなどの狭いスペースや要求の厳しいアプリケーションに適しています。

- 2024年10月、ABB(スイス)はNAMTECH(インド)と提携し、オートメーション教育の発展を目指し、インドにロボット学校を設立しました。この提携は、産業界に焦点を当てたカリキュラムと実践的なトレーニングプログラムを開発し、ロボットとオートメーション分野の熟練労働力を育成することに重点を置いています。

- 2024年5月、ABB(スイス)は自動車プレスライン向けに設計されたプレステンディングロボットIRB 7710 SFXを発表。最大毎分15ストロークに対応し、柔軟性を高めるチルト・シフト機能を備えています。OmniCoreコントローラを搭載し、サイクルタイムの短縮と最大30%の省エネを実現します。

主要市場プレイヤー

自動車製造装置市場トップ企業リスト

ABB (Switzerland)

FANUC CORPORATION (Japan)

KUKA AG (Germany)

Yaskawa Electric Corporation (Japan)

Kawasaki Heavy Industries, Ltd. (US)

AMADA CO., LTD. (Japan)

AIDA ENGINEERING, LTD. (Japan)

Dürr Group (Germany)

Schuler Group (Germany)

TRUMPF (Germany)

Universal Robots (Denmark)

Daifuku Co., Ltd. (Japan)

Yamazaki Mazak Corporation (Japan)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 27

1.4 考慮した通貨 27

1.5 単位

1.6 制限事項 28

1.7 利害関係者 28

1.8 変更点のまとめ 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次調査および一次調査 31

2.1.2 二次データ 32

2.1.2.1 主要な二次情報源のリスト 32

2.1.2.2 二次資料からの主要データ 33

2.1.3 一次データ 33

2.1.3.1 一次インタビュー参加者リスト 34

2.1.3.2 一次資料からの主なデータ 34

2.1.3.3 産業における主な洞察 35

2.1.3.4 一次データの内訳 35

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析による市場規模算出のアプローチ

(需要側) 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場規模推計の考え方

(供給側) 37

2.3 市場の内訳とデータの三角測量 39

2.4 リサーチの前提 40

2.5 調査の限界 41

2.6 リスク分析 41

3 エグゼクティブ・サマリー 42

4 プレミアムインサイト 46

4.1 自動車製造装置市場におけるプレーヤーにとっての魅力的な機会

製造装置市場 46

4.2 自動車製造装置市場:装置の種類別 47

4.3 自動車製造装置市場:運転モード別 47

4.4 自動車製造装置市場:車両種類別 48

4.5 自動車製造装置市場:地域別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 世界的な電気自動車とハイブリッド車の販売台数の増加 50

5.2.1.2 コスト効率を高めるための先進国OEMによる自動化への依存の高まり 50

5.2.1.3 自動車メーカーによるインダストリー4.0技術の採用率の高さ 50

5.2.2 阻害要因 51

5.2.2.1 中小企業にとって高い設置コストと所有コスト 51

5.2.3 機会 52

5.2.3.1 自動車メーカーによるMLとAIへの需要の高まり 52

5.2.3.2 新興国における自動車産業の成長 53

5.2.4 課題 54

5.2.4.1 産業製造システムのサイバー攻撃に対する脆弱性 54

5.2.4.2 相互運用性と統合関連の問題 55

5.3 バリューチェーン分析 56

5.4 エコシステム分析 57

5.5 価格分析 58

5.5.1 主要企業が提供するロボットの価格帯、

ロボットの種類別、2024年 58

5.5.2 ロボットの平均販売価格動向(地域別):2020~2024年 59

5.6 顧客ビジネスに影響を与えるトレンド/混乱 60

5.7 遺伝子AI/AIが自動車製造装置市場に与える影響 61

5.8 技術分析 62

5.8.1 主要技術 62

5.8.1.1 3Dビジョンシステムと3Dスキャナー 62

5.8.2 補完技術 62

5.8.2.1 産業モノのインターネットと人工知能 62

5.8.2.2 ロボットビジョン 63

5.8.2.3 安全センサー対応産業用ロボット 63

5.8.3 隣接技術 64

5.8.3.1 5G 64

5.9 ケーススタディ分析 64

5.9.1 g-tekt社、Abb社のロボットソリューションを採用し、重量のある自動車部品を処理 64

5.9.2 Beijing Automotive Group Co. LTD. 電気自動車の生産台数増加のためにAbbのロボットを導入 64

5.9.3 JTEKT 社が工場の効率と生産性を向上させるためにファナックのロボットを導入 65

5.9.4 Seeger-orbis gmbh. 多様な自動車部品の製造にファナックの CNC マシンを導入 65

5.9.5 P.M.C.は溶接アプリケーションにクカ社のモジュラー型ロボットセルを導入 65

5.10 特許分析 66

5.11 貿易分析 68

5.11.1 輸入シナリオ(HSコード8479) 68

5.11.2 輸出シナリオ(HSコード8479) 69

5.12 主要会議・イベント(2025-2026年) 70

5.13 ポーターの5つの力分析 72

5.13.1 新規参入の脅威 72

5.13.2 代替品の脅威 73

5.13.3 供給者の交渉力 73

5.13.4 買い手の交渉力 73

5.13.5 競合の激しさ 73

5.14 主要ステークホルダーと購買基準 74

5.14.1 購入プロセスにおける主要ステークホルダー 74

5.14.2 購入基準 75

5.15 規制の状況 76

5.15.1 規制機関、政府機関、その他の組織 76

5.15.2 基準 78

5.16 2025年アメリカ関税の自動車製造装置市場への影響 79

5.16.1 導入 79

5.16.2 主な関税率 80

5.16.3 価格への影響分析 80

5.16.4 国・地域への影響 81

5.16.4.1 アメリカ 81

5.16.4.2 ヨーロッパ 81

5.16.4.3 アジア太平洋 82

5.16.5 自動車の種類による影響 83

6 自動車製造市場:装置種類別 85

6.1 導入 86

6.2 CNC機械 88

6.2.1 高精度でカスタムデザインの自動車部品を生産する能力が需要を促進 88

6.3 射出成形機 90

6.3.1 高精度のプラスチック部品やコンポーネントを生産するための採用が増加し、 セグメント成長を後押し 90

6.4 ロボット 92

6.4.1 従来型ロボット 94

6.4.1.1 大量生産産業での使用が市場を牽引 94

6.4.2 協調ロボット 95

6.4.2.1 異なるタスクに適応する柔軟性がセグメント成長に寄与 95

6.5 金属プレス機械 95

6.5.1 自動車生産の進歩がセグメント成長に寄与 95

6.6 自動搬送車(AGV) 97

6.6.1 牽引車 99

6.6.1.1 高い生産性とコスト削減がセグメント成長を支える 99

6.6.2 ユニットロードキャリア 99

6.6.2.1 人件費削減と業務効率化が需要を後押し 99

6.6.3 パレットトラック 99

6.6.3.1 自動車倉庫におけるマテリアルフローの強化がセグメント成長を促進 99

6.6.4 組み立てライン用車両 99

6.6.4.1 柔軟で再構成可能な車両組立を提供する能力が需要を促進 99

6.6.5 フォークリフト 99

6.6.5.1 安全で自律的な荷役能力がセグメントの成長を促進する 99

6.6.6 その他の種類 100

6.7 直流トルク工具 101

6.7.1 自動車製造における精密組立を強化する能力がセグメントの成長を促進 101

7 自動車用工作機械市場:動作モード別 104

7.1 導入 105

7.2 自動運転 106

7.2.1 生産効率の向上と運用コストの削減がセグメント成長を強化 106

7.3 半自動 107

7.3.1 使いやすさと手頃な価格がセグメント成長を促進 107

8 自動車製造装置市場:自動車種類別 109

8.1 導入 110

8.2 乗用車 111

8.2.1 所得水準の上昇と技術の進歩がセグメント成長を促進 111

8.3 商用車 112

8.3.1 物流と建設用途での使用増加がセグメント成長を促進 112

9 自動車製造装置市場:地域別 114

9.1 はじめに 115

9.2 南米アメリカ 116

9.2.1 アメリカ 120

9.2.1.1 EV充電インフラへの投資の増加が市場成長を促進 120

9.2.2 カナダ 122

9.2.2.1 急速な技術進歩と軽自動車の生産が市場成長を後押し 122

9.2.3 メキシコ 124

9.2.3.1 乗用車生産の増加が市場を牽引 124

9.3 ヨーロッパ 125

9.3.1 ドイツ 129

9.3.1.1 自動車セクターの繁栄が市場成長を加速 129

9.3.2 フランス 131

9.3.2.1 政府によるEV/PHEV優遇策の実施が増加し、市場成長をサポート 131

9.3.3 イギリス 132

9.3.3.1 スポーツカーや商用車メーカーの強い存在感が市場成長を加速 132

9.3.4 その他のヨーロッパ 134

9.4 アジア太平洋地域 136

9.4.1 中国 139

9.4.1.1 先進産業オートメーション技術の導入拡大が市場を牽引 139

9.4.2 日本 141

9.4.2.1 産業用ロボット導入の増加が市場成長を刺激 141

9.4.3 インド 143

9.4.3.1 新型乗用車やEVモデルへの投資急増が市場成長に寄与 143

9.4.4 韓国 144

9.4.4.1 自動車製造工場におけるロボット導入の増加が市場成長を促進 144

9.4.5 その他のアジア太平洋地域 146

9.5 ROW 148

9.5.1 中東・アフリカ 150

9.5.1.1 急速なインフラ整備と技術進歩が市場成長を後押し 150

9.5.2 南米アメリカ 152

9.5.2.1 ブラジル 153

9.5.2.1.1 莫大な投資と工場設立の進歩が市場成長を後押し 153

9.5.2.2 その他の南米諸国 154

10 競争環境 155

10.1 はじめに 155

10.2 主要プレーヤーの戦略/勝利への権利(2022~2025年) 155

10.3 収益分析、2020-2024 157

10.4 市場シェア分析、2024年 157

10.5 企業評価マトリックス:主要プレーヤー、2024年 160

10.5.1 スター企業 160

10.5.2 新興リーダー企業 160

10.5.3 浸透型プレーヤー 160

10.5.4 参加企業 161

10.5.5 企業フットプリント:主要プレーヤー、2024年 162

10.5.5.1 企業フットプリント 162

10.5.5.2 機器の種類のフットプリント 163

10.5.5.3 車両タイプのフットプリント 164

10.5.5.4 地域別フットプリント 165

10.6 企業評価マトリクス:新興企業/SM(2024年) 166

10.6.1 進歩的企業 166

10.6.2 対応力のある企業 166

10.6.3 ダイナミックな企業 166

10.6.4 スタートアップ・ブロック 167

10.6.5 競争ベンチマーキング:新興企業/SM(2024年) 168

10.6.5.1 主要新興企業/中小企業の詳細リスト 168

10.6.5.2 主要新興企業/中小企業の競争ベンチマーク 169

10.7 競争シナリオ 170

10.7.1 製品上市 170

10.7.2 取引 171

10.7.3 拡張 173

11 企業プロファイル 174

11.1 主要プレーヤー 174

11.1.1 ABB 174

11.1.1.1 事業概要 174

11.1.1.2 提供する製品/ソリューション/サービス 175

11.1.1.3 最近の動向 176

11.1.1.3.1 製品の発売 176

11.1.1.3.2 取引 177

11.1.1.3.3 事業拡大 178

11.1.1.4 MnMビュー 178

11.1.1.4.1 主要な強み/勝利への権利 178

11.1.1.4.2 戦略的選択 178

11.1.1.4.3 弱点/競争上の脅威 178

178 11.1.1.2 株式会社アマダ 179

11.1.2.1 事業概要 179

11.1.2.2 提供する製品/ソリューション/サービス 180

11.1.2.3 MnMビュー 181

11.1.2.3.1 主要な強み/勝つための権利 181

11.1.2.3.2 戦略的選択 181

11.1.2.3.3 弱点/競争上の脅威 181

181 11.1.3 アイダエンジニアリング 182

11.1.3.1 事業概要 182

11.1.3.2 提供する製品/ソリューション/サービス 183

11.1.3.3 MnMビュー 184

11.1.3.3.1 主要な強み/勝つための権利 184

11.1.3.3.2 戦略的選択 184

11.1.3.3.3 弱点/競争上の脅威 184

11.1.4 デュール・グループ 185

11.1.4.1 事業概要 185

11.1.4.2 提供する製品/ソリューション/サービス 186

11.1.4.3 最近の動向 187

11.1.4.3.1 取引 187

11.1.4.4 MnMビュー 188

11.1.4.4.1 主要な強み/勝つための権利 188

11.1.4.4.2 戦略的選択 188

11.1.4.4.3 弱点/競争上の脅威 188

11.1.5 ファナック株式会社 189

11.1.5.1 事業概要 189

11.1.5.2 提供する製品/ソリューション/サービス 190

11.1.5.3 最近の動向 191

11.1.5.3.1 製品の発売 191

11.1.5.3.2 事業拡大 192

11.1.5.4 MnMの見解 192

11.1.5.4.1 主要な強み/勝利への権利 192

11.1.5.4.2 戦略的選択 192

11.1.5.4.3 弱点/競争上の脅威 192

11.1.6 クカAG 193

11.1.6.1 事業概要 193

11.1.6.2 提供する製品/ソリューション/サービス 195

11.1.6.3 最近の動向 195

11.1.6.3.1 製品上市 195

11.1.6.3.2 取引 196

11.1.6.4 MnMビュー 196

11.1.6.4.1 主要な強み/勝利への権利 196

11.1.6.4.2 戦略的選択 196

196 11.1.6.4.3 弱点/競争上の脅威 196

11.1.7 安川電機 197

11.1.7.1 事業概要 197

11.1.7.2 提供する製品/ソリューション/サービス 198

11.1.7.3 最近の動向 199

11.1.7.3.1 製品の発売 199

11.1.7.3.2 事業拡大 200

11.1.7.4 MnMの見解 200

11.1.7.4.1 主要な強み/勝利への権利 200

11.1.7.4.2 戦略的選択 200

11.1.7.4.3 弱点/競争上の脅威 200

11.1.8 シュラーグループ 201

11.1.8.1 事業概要 201

11.1.8.2 提供する製品/ソリューション/サービス 201

11.1.8.3 最近の動向 202

11.1.8.3.1 取引 202

11.1.9 川崎重工業(株 203

11.1.9.1 事業概要 203

11.1.9.2 提供する製品/ソリューション/サービス 204

11.1.9.3 最近の動向 205

11.1.9.3.1 製品の発売 205

11.1.9.3.2 取引 206

11.1.10 ユニバーサルロボット 207

11.1.10.1 事業概要 207

11.1.10.2 提供する製品/ソリューション/サービス 207

11.1.10.3 最近の動向 208

11.1.10.3.1 製品の発売 208

11.1.10.3.2 取引 208

11.2 その他の主要プレーヤー 209

11.2.1 株式会社ダイフク 209

11.2.2 エンゲル 210

11.2.3 ヤマザキマザック 211

11.2.4 HAAS AUTOMATION, INC. 212

11.2.5 オークマ株式会社 213

11.2.6 オムロン 214

11.2.7 コマウ S.P.A. 215

216 11.2.8 HDヒュンダイ・ロボット 216

11.2.9 マキノ 217

11.2.10 スタンレー・ブラック・アンド・デッカー(株 218

11.3 その他のプレーヤー 219

11.3.1 芝浦機械(株 219

11.3.2 APEX TOOL GROUP, LLC 220

11.3.3 ミラクロン・エルエルシー 221

221 11.3.4 アルブルグ 220

11.3.5 Siasun Robot & Automation Co. 223

11.3.6 ケンモード 224

223 11.3.6 KENMODE, INC. 225

11.3.8 データロンAG 226

11.3.9 HURCO COMPANIES, INC. 227

12 付録 228

12.1 産業専門家の洞察 228

12.2 ディスカッションガイド 229

12.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 231

12.4 カスタマイズオプション 233

12.5 関連レポート 233

12.6 著者の詳細 234

表1 含むものと含まないもの 26

表2 主要な二次資料のリスト 32

表3 主要インタビュー参加者リスト 34

表4 一次情報源の主要データ 34

表5 自動車製造装置市場:リスク分析 41

表6 自動車製造装置のエコシステムにおける企業の役割 57

表 7 主要企業が提供するロボットの種類別価格帯(2024 年) 58

表 8 ロボットの地域別平均販売価格動向、

2020-2024 (千米ドル) 59

表9 主要特許のリスト(2022~2025年) 67

表10 HSコード8479対応製品の国別輸入データ、

2020-2024年(百万米ドル) 69

表11 HSコード8479対応製品の輸出データ(国別)(百万米ドル) 69

2020-2024 (百万米ドル) 70

表12 主要な会議とイベントのリスト(2025~2026年) 70

表13 購入プロセスにおける関係者の影響(車種別) 74

表14 主要な購買基準(車種別) 75

表15 南米アメリカ:規制機関、政府機関、その他の組織のリスト 76

表 16 ヨーロッパ: 規制機関、政府機関、その他の組織の一覧 77

表17 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 77

表18 ロウ: 規制機関、政府機関、その他団体の一覧 78

表19 規格 78

表20 アメリカ調整相互関税率 80

表21 自動車製造装置市場:装置種類別 2021-2024 (百万米ドル) 87

表22 自動車製造装置市場:装置種類別、2025-2030年(百万米ドル) 88

表 23 CNC 機械: 自動車製造装置市場:地域別 2021-2024 (百万米ドル) 88

表 24 CNC 機械: 自動車製造機械市場:地域別 2025-2030 (百万米ドル) 89

表 25 CNC 機械: 自動車用製造装置市場:動作モード別、2021~2024年(百万米ドル) 89

表 26 CNC 機械: 自動車製造機械市場:動作モード別 2025-2030 (百万米ドル) 89

表 27 射出成形機: 自動車製造機械市場:地域別 2021-2024 (百万米ドル) 90

表 28 射出成形機: 自動車製造装置市場:地域別 2025-2030 (百万米ドル) 91

表 29 射出成形機: 射出成形機:自動車用製造装置市場:動作モード別 2021-2024 (百万米ドル) 91

表 30 射出成形機: 自動車製造装置市場:動作モード別 2025-2030 (百万米ドル) 91

表 31 ロボット: 自動車製造装置市場:製品種類別 2021-2024 (百万米ドル) 92

表 32 ロボット: 自動車製造装置市場:製品種類別 2025-2030 (百万米ドル) 92

表33 ロボット: 自動車製造装置市場:製品種類別 2021-2024 (千台) 93

表34 ロボット: 自動車製造装置:製品種類別市場 2025-2030 (千台) 93

表35 ロボット: 自動車製造装置市場:地域別 2021-2024 (百万米ドル) 93

表 36 ロボット: 自動車製造装置市場:地域別 2025-2030 (百万米ドル) 93

表 37 ロボット: 自動車製造装置市場:動作モード別 2021-2024 (百万米ドル) 94

表 38 ロボット: 自動車製造装置市場:動作モード別 2025-2030 (百万米ドル) 94

表 39 金属プレス機械: 自動車製造装置市場:地域別 2021-2024 (百万米ドル) 96

表 40 金属プレス機械 自動車製造機械市場:地域別 2025-2030 (百万米ドル) 96

表 41 金属プレス機械 自動車製造機械市場:動作モード別 2021-2024 (百万米ドル) 96

表 42 金属プレス機械 自動車製造装置市場:動作モード別 2025-2030 (百万米ドル) 97

表 43 自動搬送車(AGV): 自動車製造装置市場:種類別、2021~2024年(百万米ドル) 98

表 44 AGV(無人搬送車): 自動車製造設備市場:種類別 2025-2030 (百万米ドル) 98

表 45 AGV(無人搬送車): 自動車製造装置市場:地域別 2021-2024 (百万米ドル) 100

表 46 AGV(無人搬送車): 自動車製造装置市場:地域別 2025-2030 (百万米ドル) 100

表 47 AGV(無人搬送車): 自動車製造装置市場:動作モード別 2021-2024 (百万米ドル) 101

表 48 AGV(無人搬送車): 自動車製造装置市場:動作モード別 2025-2030 (百万米ドル) 101

表 49 直流トルク工具: 自動車製造装置市場、

地域別 2021-2024 (百万米ドル) 102

表 50 直流トルク工具: 自動車製造装置市場、

地域別 2025-2030 (百万米ドル) 102

表51 直流トルク工具: 自動車製造装置市場、

動作モード別 2021-2024 (百万米ドル) 102

表 52 直流トルク工具: 自動車製造装置市場、

動作モード別 2025-2030 (百万米ドル) 102

表53 自動車製造装置市場:動作モード別、2021~2024年(百万米ドル) 105

表54 自動車製造装置市場:動作モード別:2025-2030年(百万米ドル) 106

表55 自動:自動車製造装置市場、装置種類別、2021~2024年 (百万米ドル) 106

表56 自動:自動車製造装置市場:装置種類別:2025~2030年(百万米ドル) 107

表 57:半自動:自動車製造装置市場、

装置種類別 2021-2024 (百万米ドル) 107

表 58 半自動:自動車製造装置市場、

装置種類別、2025-2030年(百万米ドル) 108

表59 自動車製造装置市場:自動車種類別、

2021-2024年(百万米ドル) 111

表60 自動車製造装置市場:車両種類別、

2025-2030年(百万米ドル) 111

表61 乗用車: 自動車製造装置市場、

地域別 2021-2024 (百万米ドル) 112

表62 乗用車: 自動車製造装置市場、

地域別 2025-2030 (百万米ドル) 112

表63 商用車: 自動車製造装置市場、

地域別 2021-2024 (百万米ドル) 113

表64 商用車: 自動車製造装置市場、

地域別:2025-2030年(百万米ドル) 113

表65 自動車製造装置市場:地域別

2021-2024年(百万米ドル) 116

表66 自動車製造装置市場:地域別

2025-2030年(百万米ドル) 116

表67 北米:自動車製造装置市場、

国別、2021-2024年(百万米ドル) 118

表 68 北米:自動車製造装置市場:国別、2025-2030年(百万米ドル) 118

国別 2025-2030 (百万米ドル) 118

表69 北米:自動車製造装置市場:装置タイプ別、2021~2024年(百万米ドル

装置種類別 2021-2024 (百万米ドル) 118

表 70 北米:自動車製造装置市場:装置タイプ別、2025-2030 年(百万米ドル) 118

装置種類別 2025-2030 (百万米ドル) 119

表 71 北米:自動車製造装置市場、

車両種類別 2021-2024 (百万米ドル) 119

表 72 北米:自動車製造装置市場、

車種別 2025-2030 (百万米ドル) 119

表 73 アメリカ: 自動車製造装置市場:装置タイプ別 2021-2024 (百万米ドル) 121

表 74 アメリカ: 自動車製造装置市場:装置タイプ別、2025-2030年(百万米ドル) 121

表 75 アメリカ: 自動車製造装置市場:車種別 2021-2024 (百万米ドル) 121

表 76 アメリカ: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 122

表 77 カナダ: 自動車製造装置市場:装置種類別 2021-2024 (百万米ドル) 123

表78 カナダ: カナダ:自動車製造装置市場:装置種類別 2025-2030 (百万米ドル) 123

表 79 カナダ: カナダ:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 123

表 80 カナダ: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 124

表81 メキシコ:自動車製造装置市場:装置タイプ別 2021-2024 (百万米ドル) 124

表82 メキシコ:自動車製造装置市場:装置種類別 2025-2030年(百万米ドル) 125

表83 メキシコ:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 125

表84 メキシコ:自動車製造装置市場:車種別 2025-2030年(百万米ドル) 125

表 85 ヨーロッパ: 自動車製造装置市場:国別 2021-2024 (百万米ドル) 127

表 86 ヨーロッパ: 自動車製造装置市場:国別 2025-2030 (百万米ドル) 127

表 87 ヨーロッパ: 自動車製造装置市場:装置種類別、2021-2024年(百万米ドル) 127

表 88 ヨーロッパ: 自動車製造装置市場:装置種類別 2025-2030 (百万米ドル) 128

表 89 ヨーロッパ: 自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 128

表 90 ヨーロッパ: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 128

表 91 ドイツ:自動車製造装置市場:装置タイプ別 2021-2024 (百万米ドル) 129

表92 ドイツ:自動車製造装置市場:装置種類別 2025-2030 (百万米ドル) 130

表93 ドイツ:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 130

表94 ドイツ:自動車製造装置市場:自動車タイプ別 2025-2030 (百万米ドル) 130

表 95 フランス:自動車製造装置市場:装置タイプ別 2021-2024 (百万米ドル) 131

表 96 フランス:自動車製造装置市場:装置タイプ別 2025-2030 (百万米ドル) 132

表 97 フランス:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 132

表98 フランス:自動車製造装置市場:車種別 2025-2030 (百万米ドル) 132

表 99 イギリス: 自動車製造装置市場:装置タイプ別、2021~2024年(百万米ドル) 133

表 100 英国: 自動車製造装置市場:装置タイプ別、2025~2030年(百万米ドル) 133

表 101: 自動車製造装置市場:車種別 2021-2024 (百万米ドル) 134

表 102: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 134

表103 その他のヨーロッパ: 自動車製造装置市場

装置種類別 2021-2024 (百万米ドル) 135

表 104 その他のヨーロッパ: 自動車製造装置市場

装置種類別 2025-2030 (百万米ドル) 135

表 105 ヨーロッパのその他地域 自動車製造装置市場

車両種類別 2021-2024 (百万米ドル) 135

表 106 ヨーロッパのその他地域 自動車製造装置市場

車両種類別 2025-2030 (百万米ドル) 136

表 107 アジア太平洋地域:自動車製造装置市場:国別 2021-2024 (百万米ドル) 137

表108 アジア太平洋地域:自動車製造装置市場:国別 2025-2030年(百万米ドル) 138

表 109 アジア太平洋地域:自動車製造装置市場、

装置種類別 2021-2024 (百万米ドル) 138

表110 アジア太平洋地域:自動車製造装置市場

装置種類別 2025-2030 (百万米ドル) 138

表111 アジア太平洋地域:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 139

表112 アジア太平洋地域:自動車製造装置市場:車両種類別 2025-2030年(百万米ドル) 139

表113 中国:自動車製造装置市場:装置種類別 2021-2024 (百万米ドル) 140

表114 中国:自動車製造装置市場:装置種類別 2025-2030 (百万米ドル) 140

表115 中国:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 140

表116 中国:自動車製造装置市場:車種別 2025-2030年(百万米ドル) 141

表117 日本:自動車製造装置市場:装置タイプ別、2021-2024年(百万米ドル) 142

表118 日本:自動車製造装置市場:装置タイプ別 2025-2030年(百万米ドル) 142

表119 日本:自動車製造装置市場:車両種類別 2021-2024年(百万米ドル) 142

表120 日本:自動車製造装置市場:車種別 2025-2030年(百万米ドル) 143

表 121 インド: 自動車製造装置市場:装置種類別 2021-2024 (百万米ドル) 143

表122 インド: 自動車製造装置市場:装置種類別 2025-2030 (百万米ドル) 144

表 123 インド: 自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 144

表 124 インド: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 144

表 125 韓国:自動車用製造装置市場、

装置種類別 2021-2024 (百万米ドル) 145

表 126 韓国:自動車製造装置市場:装置タイプ別、2025-2030 年(百万米ドル) 146

機器種類別:2025~2030年(百万米ドル) 145

表127 韓国:自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 146

表128 韓国:自動車製造装置市場:車種別 2025-2030年(百万米ドル) 146

表129 その他のアジア太平洋地域:自動車製造装置市場、

装置種類別、2021-2024年(百万米ドル) 147

表130 その他のアジア太平洋地域:自動車用製造装置市場、

装置種類別:2025-2030年(百万米ドル) 147

表131 その他のアジア太平洋地域:自動車用製造装置市場、

自動車種類別:2021-2024年(百万米ドル) 147

表132 その他のアジア太平洋地域:自動車製造装置市場:車両タイプ別、2025年~2030年(百万米ドル

車両種類別 2025-2030 (百万米ドル) 148

表 133 ROW: 自動車製造装置市場、地域別、

2021-2024年(百万米ドル) 148

表134 ROW: 自動車製造装置市場、地域別

2025-2030年(百万米ドル) 149

表135 ROW: 自動車製造装置市場:装置種類別 2021-2024年(百万米ドル) 149

表 136 ROW: 自動車製造装置市場:装置種類別、2025-2030年(百万米ドル) 149

表 137 ROW: 自動車製造装置市場:車両種類別 2021-2024 (百万米ドル) 150

表 138 ROW: 自動車製造装置市場:車種別 2025-2030 (百万米ドル) 150

表139 中東・アフリカ:自動車製造装置市場、

装置種類別 2021-2024 (百万米ドル) 151

表 140 中東・アフリカ:自動車製造装置市場:装置タイプ別、2025~2030 年(百万米ドル) 151

装置種類別 2025-2030 (百万米ドル) 151

表 141 中東・アフリカ:自動車製造装置市場:車両タイプ別、2021~2024年

車両種類別 2021-2024 (百万米ドル) 151

表142 中東・アフリカ:自動車製造装置市場:車両タイプ別、2025年~2030年(百万米ドル

自動車種類別 2025-2030 (百万米ドル) 152

表143 南米:自動車製造装置市場、

装置種類別 2021-2024 (百万米ドル) 152

表 144 南米:自動車製造装置市場、

機器種類別:2025-2030年(百万米ドル) 153

表 145 南米:自動車製造装置市場、

車両種類別 2021-2024 (百万米ドル) 153

表 146 南米:自動車製造装置市場:車両タイプ別、2025年~2030年(百万米ドル) 153

車両種類別:2025-2030年(百万米ドル) 153

表 147 南米:自動車製造装置市場:国別、2021-2024年(百万米ドル) 153

国別:2021-2024年(百万米ドル) 154

表 148 南米:自動車製造装置市場:国別、2025-2030 年(百万米ドル) 154

国別:2025-2030年(百万米ドル) 154

表 149 自動車用製造装置市場:主要企業が採用した戦略の概要(2022年1月~2025年5月) 155

表150 自動車用ロボット市場:競争の程度(2024年) 158

表151 自動車製造装置市場:装置の種類別フットプリント 163

表152 自動車製造装置市場:車両タイプのフットプリント 164

表153 自動車製造装置市場:地域別フットプリント 165

表 154 自動車製造装置市場:主要新興企業/中小企業の詳細リスト(2024年) 168

表 155 自動車製造装置市場:主要新興企業/中堅企業の競合ベンチマーキング 169

表 156 自動車製造装置市場:製品の発売(2022年1月~2025年5月) 170

表 157 自動車用製造装置市場:取引件数:2022年1月~2025年5月 170

2022年1月~2025年5月 171

表 158 自動車製造装置市場:拡張(2022年1月~2025年5月) 173

表 159 ABB:会社概要 174

表 160 ABB:提供する製品/ソリューション/サービス 175

表 161 ABB:製品上市 176

表 162 ABB: 取引 177

表 163 ABB:事業拡大 178

表 164 株式会社アマダ: 会社概要 179

表 165 株式会社アマダ:会社概要 179 提供製品/ソリューション/サービス 180

表 166 アイダエンジニアリング:会社概要 182 会社概要 182

表167 アイダエンジニアリング(株): 製品/ソリューション/サービス 183

表168 デュール・グループ:会社概要 185

表 169 デュール・グループ:製品/ソリューション/サービス 186

表170 デュール・グループ 取引 187

表 171 ファナック株式会社:会社概要 189

表 172 ファナック株式会社:提供する製品/ソリューション/サービス 190

表 173 ファナック株式会社:製品の発売 191

表 174 ファナック株式会社:事業拡大 192

表 175 Kuka AG: 会社概要 193

表 176 kuka ag: 製品/ソリューション/サービス 195

表 177 kuka ag: 製品上市 195

表 178 kuka ag: 取引 196

表 179 安川電機:会社概要 197

表 180 安川電機: 製品/ソリューション/サービス 198

表 181 安川電機:製品発表 199

表 182 安川電機:事業拡大 200

表 183 シュラーグループ:会社概要 201

表 184 シュラーグループ:提供する製品/ソリューション/サービス 201

表 185 シュラーグループ 取引 202

表 186 川崎重工業:会社概要 203 会社概要 203

表 187 川崎重工業:会社概要 203 提供製品/ソリューション/サービス 204

表 188 川崎重工業(株): 製品の発売 205

表 189 川崎重工業(株): 取引 206

表190 ユニバーサルロボット:会社概要 207

表191 ユニバーサルロボットA/S: 製品/ソリューション/サービス 207

表192 ユニバーサルロボットA/S: 製品上市 208

表 193 ユニバーサルロボット:取引 208

| ※参考情報 自動車製造設備とは、自動車の部品や組み立てに用いるさまざまな機械や装置の総称です。自動車の生産プロセスは非常に複雑で、多くの工程があり、これらの装置や設備はその各工程を効率的に行うために必要不可欠です。自動車製造設備には、主に組立装置、加工機械、検査機器、搬送設備などが含まれます。 まず、自動車製造設備の中でも特に重要な役割を持つのが組立装置です。組立ラインは、部品を効率的に組み立てるための流れ作業を実現します。自動化されたロボットアームや、 conveyors(コンベヤー)などが使用され、部品の搬送や組付けを迅速に行います。これにより、生産効率が大幅に向上し、人的ミスや事故のリスクを軽減することができます。 次に、加工機械が自動車製造設備の重要な部分を構成します。これには、金属やプラスチックなどの素材を成形・切削するための機械が含まれます。例えば、NC(数値制御)旋盤やフライス盤、プレス機などが使われます。これらの加工機械は、精度の高い部品を大量生産するために必要であり、自動車の品質向上に寄与しています。 また、検査機器は、製造過程での品質管理に重要な役割を果たします。自動車の各部品が設計通りに製造されているか、機能的に問題がないかを確認するための装置です。例えば、外観検査装置や測定器、非破壊検査機器などがあります。これにより、不良品が市場に出るリスクを低減させることができます。 さらに、搬送設備も自動車製造設備の一部として重要です。部品や完成品を製造ライン内で効率的に移動させるための装置がこのカテゴリに含まれます。自動車工場では、コンベヤーシステムや自動運転車両などが使われ、部品や製品の移動がスムーズに行われるよう工夫されています。 関連技術としては、自動化技術、ロボティクス、IoT(モノのインターネット)、AI(人工知能)などがあります。自動化技術は、生産ラインの効率化や精度向上に寄与し、ロボティクスは特に危険な作業や重作業を人間に代わって実行します。IoTは、製造装置やセンサーがデータをリアルタイムで連携し、製造プロセスの最適化や故障の予知に役立っています。また、AIは、大量のデータを分析し、生産工程の改善や部品の設計の最適化に利用されています。 自動車製造業は、持続可能性の観点からも変革を遂げています。電気自動車やハイブリッド車の普及により、新しい製造技術や設備が必要とされるようになっています。例えば、バッテリーの製造ラインや新型材料の加工技術などが、その一例です。また、環境への配慮から、製造過程での廃棄物の削減やエネルギー効率の向上も求められています。そのため、環境規制や企業のCSR(企業の社会的責任)政策に基づく取り組みが自動車製造設備の設計や運用に影響を与えています。 このように、自動車製造設備はますます高い技術力を求められ、多様な役割を果たしています。効率的で高品質な車両を生産するために、さまざまな技術や管理手法の進化が続いています。自動車製造設備の先進化は、今後の自動車産業における競争力を左右する重要な要素となるでしょう。自動車製造業界は、技術革新を通じて持続可能な未来を見据え、新たな挑戦を続けています。 |