エコフレンドリーな包装を求める消費者の要求を満たすため、企業が生分解性包装や食品に安全なオプションを探しているため、食品・飲料セクターが上昇の原動力となっています。さらに、スリップコーティング剤やバリアコーティング剤により、紙は湿気や油脂に強くなり、板紙が冷凍食品、惣菜、パーソナルケア製品のカテゴリーに参入できるようになりました。世界的に循環型経済が推進される中、紙・板紙包装の需要は様々な分野で大きく伸びています。

紙・板紙包装市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、急速な都市化、電子商取引の活況、食品・小売セクターの拡大、新興経済圏における環境意識の高まりに起因しています。

紙・板紙包装の需要は、環境問題への関心の高まりとプラスチック使用量削減のための規制圧力により増加すると予測されます。

最新の先端技術の採用や研究開発活動の活発化は、市場プレーヤーに有利な機会を提供すると予想される要因です。

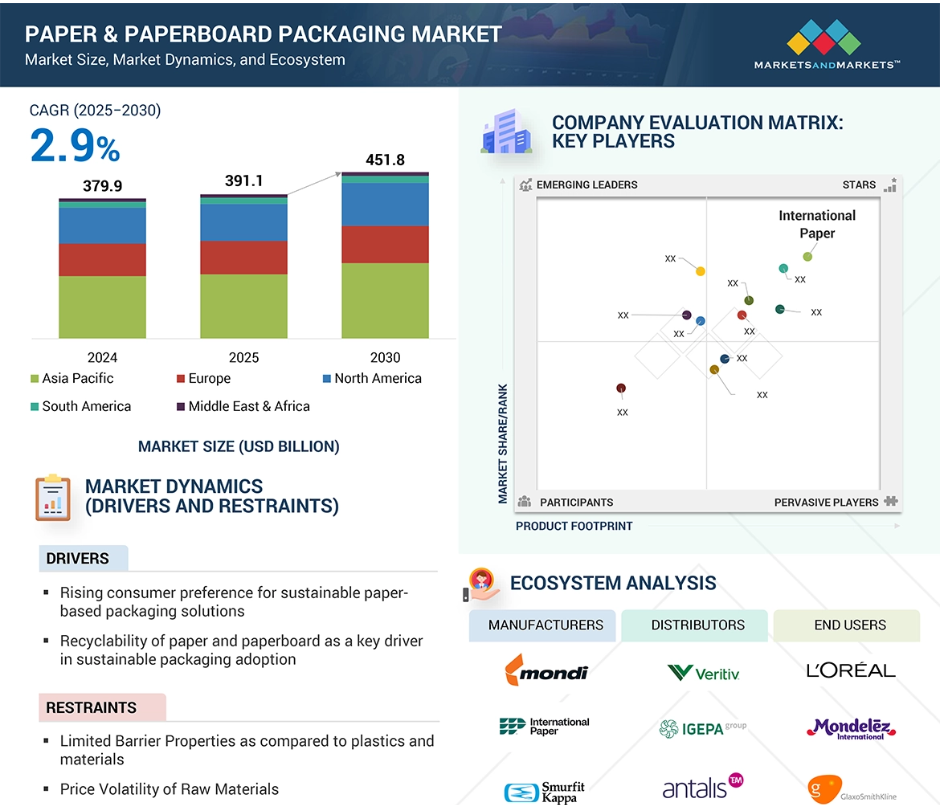

アジア太平洋地域の紙・板紙包装市場は、2030年までに2,042億6,370万ドル規模になると予測され、予測期間中の年平均成長率は3.2%です。

紙・板紙包装市場の成長は、産業界全体で持続可能でリサイクル可能な包装ソリューションへの嗜好が高まっていることが背景にあります。

世界の紙・板紙包装市場のダイナミクス

原動力:リサイクル可能なメーラーと段ボールインサートの電子商取引包装需要の伸び

電子商取引ブームにより、特にアジア太平洋地域と中南米で包装資材の需要が急速に変化しています。オンライン小売の台頭により、企業はプチプチやポリ袋のようなプラスチックを使用した包装から、クラフト紙メーラー、繊維成形インサート、段ボールのようなリサイクル可能な包装へと移行しています。オンライン小売の需要は、リサイクル可能な二次および三次包装の需要を生み出すだけでなく、AmazonのFrustration-Free Packagingのようなプログラムの需要も生み出しています。その結果、コンバーター各社はバージンクラフトライナーや軽量段ボールなど、繊維ベースの高性能製品を生み出しています。電子商取引による包装と包装材料への目覚しい需要は、電子商取引が包装需要、技術、イノベーションを根本的に変化させ、世界的に紙と板紙の包装市場の構造的変化となっていることを示しています。

制約:プラスチックや金属と比較したバリア性の低さ

紙・板紙包装市場の主な阻害要因は、特に金属やプラスチックと比較したバリア特性です。リサイクルや環境に優しい包装は紙ベースの包装を支持する要因ですが、当然ながらプラスチックフィルムや金属箔に比べ、水分、酸素、油脂、化学物質に対するバリア性は劣ります。この制約は、生鮮食品、飲料、医薬品、特定のパーソナルケア製品の包装など、より長い保存期間を必要とする用途では特に重要です。さらに、コーティング剤やラミネーションは板紙包装の機能性を高める一方で、通常は合成層を追加するため、包装が基本的にリサイクルできず、コスト的にも不利になる可能性があります。その結果、メーカーは性能の向上と環境上の利点のバランスを取らなければなりません。規制や高性能産業の例では、紙ベースの包装が代替素材の保護要件に匹敵することはめったにありません。より持続可能な包装オプションの広範な採用を阻むこの技術的制約は、高いバリア保護が特定の要件である特定の最終用途において、紙・板紙に制限を与え続けるでしょう。

可能性:スマート包装技術と板紙フォーマットの統合

板紙フォーマットに統合されたスマート包装アプリケーションは、紙・板紙パッケージング市場にチャンスをもたらします。包装、トレーサビリティ、安全性に関する顧客とのインタラクション強化に関する消費者需要の増加や、ブランドがQRコード、NFCタグ、温度や鮮度のインジケーターなど、よりスマートな包装機能を採用するようになったことで、板紙は優れた印刷適性と重要な互換性を備え、より多くのデジタル技術を利用できるようになりました。スマート板紙包装は、製品に関するリアルタイムの情報を提供し、製品を認証し、鮮度を監視するのに役立ち、持続可能な機能を維持しながら、顧客が興味深いインタラクティブ機能を通じて製品と対話できるようにすることができます。これは、トレーサビリティと顧客の信頼が不可欠な医薬品、食品、高級パーソナルケア分野ではさらに重要です。さらに、導電性インクと生分解性センサーの改良により、リサイクル性を損なうことなく、多くのスマート機能を板紙に組み込むことができるようになりました。結局のところ、このような融合により、板紙は従来型の役割を超えて、特にデジタル・サステナビリティ市場が拡大していることを考えると、より付加価値の高い包装を提供できるようになります。

課題 食品用途におけるリサイクル性とバリア性能のバランス

紙・板紙包装産業にとって重要な関心事は、食品接触包装のリサイクル性と食品用途のバリア性のバランスです。紙ベースの素材は、持続可能性とリサイクルの容易さから、今でも非常に望ましい選択肢です。しかし、紙ベースの素材は一般的に、水分、油脂、酸素、その他の外部汚染物質から食品を保護することはできません。これを回避しようと、メーカーは日常的にプラスチックやアルミニウムのコーティング剤を使用してきましたが、プラスチックやコーティング剤はリサイクルを複雑にし、結果的に環境面でのメリットを減らしてしまいます。また、適切な保護を提供しながらリサイクルを可能にするコーティング剤やバリアの開発は、複雑で発展途上の分野です。水性、堆肥化可能、あるいは分散コーティング剤など、研究者が革新的な方法で取り組んでいるエキサイティングな要素はたくさんありますが、これらのアクリル材料のほとんどは、コスト、規模、性能とのトレードオフが必要です。このバランス感覚は、賞味期限と安全性を妥協できない冷凍食品、乳製品、惣菜に特に関連します。そのため、完全にリサイクル可能でありながらバリア特性を提供できる材料科学ソリューションの探索が続けられています。

世界の紙・板紙包装市場のエコシステム分析

紙・板紙包装市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造工程で使用される主要なインプットを提供します。製造業者は、洗練された紙・板紙包装ソリューションを作成します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流プレーヤー/エンドユーザーは、紙・板紙包装ソリューション/製品を使用して特定のニーズを達成します。

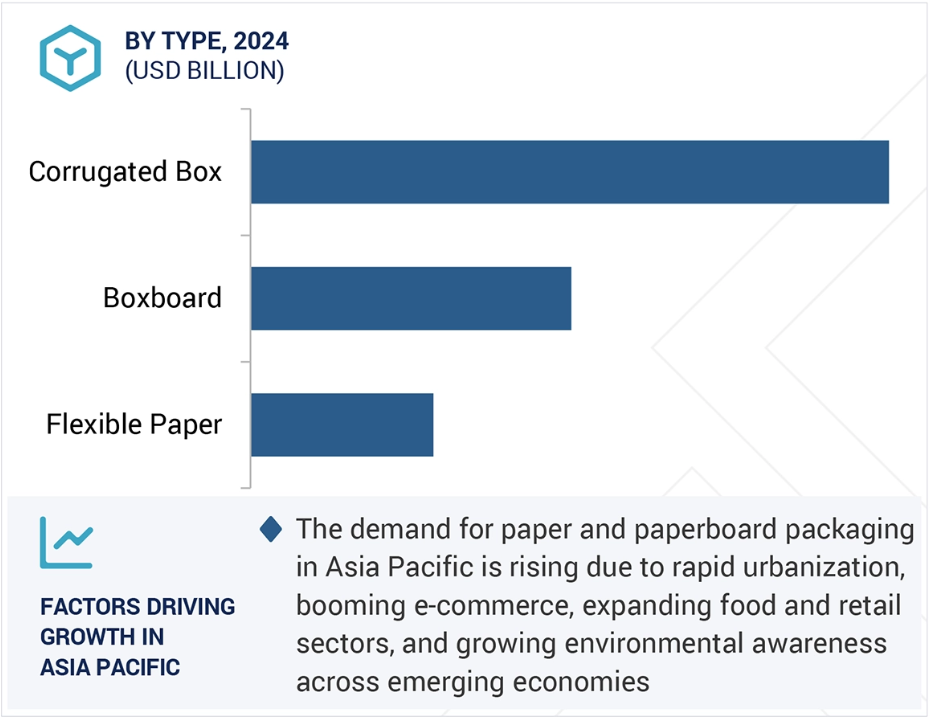

予測期間中、段ボール箱セグメントが最大の市場シェアを占める見込み

段ボール箱は、電子商取引、食品・飲料、家電、医薬品、工業製品など多くの産業で一般的に使用されているため、予測期間中、紙・板紙包装市場で最大のシェアを占めると予想されます。段ボール包装は、その強度、軽量性、低コストが評価されています。製品の安全な移動と保管を可能にします。新興市場における電子商取引の急成長は、段ボール箱の需要を高める大きな要因となっています。電子商取引の小売業者は、輸送や保管中の安全性を確保し、ブランディングのニーズを満たすために、製品に適した堅牢性、カスタマイズ可能性、リサイクル可能性を備えた包装を求めています。段ボール箱は、そのすべてを1つの簡単なソリューションで提供します。

さらに、持続可能でリサイクル可能な素材へのこだわりが高まるにつれて、プラスチック素材よりも段ボールの利用が進んでいます。段ボール包装は再生紙を原料としており、環境に対する責任とプラスチック削減への取り組みを示しています。リサイクルへの取り組みだけでなく、単一素材の段ボールやデジタル印刷などの革新的な技術により、この分野は実用的(性能の向上)かつ魅力的(視覚的)なものとなっています。確立されたグローバルネットワークとインフラを持つ段ボールには、包装市場全体でも他に類を見ないプレミアムサプライチェーンと製造環境があります。

予測期間中に最大の市場シェアを占める食品用途セグメント

あらゆる種類の食品に対する持続可能で安全かつ機能的な包装に対する需要の高まりにより、食品用途分野は予測期間を通じて紙・板紙包装市場で最大のシェアを占めると予測されています。消費者や規制当局が使い捨てプラスチックに代わるものを求める中、紙包装はその生分解性、リサイクル性、環境規制への適合性から大きな支持を集めています。板紙製のカートン、トレイ、ラップ、容器は、乾燥食品、冷凍ディナー、焼き菓子、スナック菓子、汎用食品にほぼ独占的に使用されており、保護と高品質の印刷やブランディングに適した表面の両方を提供しています。

さらに、バリアコーティング剤と耐湿性板紙の改良により、食品の安全性や保存性を損なうことなく、従来型ではプラスチックやホイルが主流であった市場での用途が拡大しています。特に先進国における持続可能な包装に対する消費者の嗜好の高まりと、新興地域におけるコンビニエンス・フードの消費の拡大は、いずれもこのセグメントを推進すると予想されます。食品の生産量と消費量、そして一貫性があり、安価で規制に準拠した包装への要望により、食品産業は全体として紙・板紙包装の自然な成長セグメントとなっています。

予測期間中、アジア太平洋地域が最大の市場シェアを維持

紙・板紙包装市場は、アジア太平洋地域の主要経済圏(中国、インド、インドネシア、ベトナム)における急速な産業化、都市化、消費者需要の拡大に後押しされ、予測期間中、アジア太平洋地域で最大のシェアを占める見通しです。同地域の中間層消費者層の拡大と人口の増加が、食品・飲料、パーソナルケア、eコマース分野での消費拡大に寄与しており、これらすべての分野で紙・板紙という形で持続可能でコスト効率の高い総合包装ソリューションが利用されています。

アジア太平洋地域における電子商取引の爆発的な増加は、インターネット普及率の増加やモバイルコマースによって飛躍的に成長したオンライン小売の急増によって顕著であり、段ボール箱、カートン、保護パッドなどの紙ベースの製品の需要を促進しています。プラスチックの使用を減らし、持続可能な代替品に移行するための政府の取り組みが増加していることも、多くの産業で紙ベースの包装の受け入れと使用を増加させています。

中国とインドも、高性能板紙製造のための先端技術など、パッケージング・インフラへの投資を強化しています。全体として、豊富な原材料、低い製造コスト、そして強力な輸出プラットフォームを持つアジア太平洋地域は、世界の舞台を支配するための十分な条件を備えています。

紙・板紙包装市場の最新動向

- 2025年5月、インターナショナル・ペーパー社は、アイオワ州ウォータールーに最新鋭の持続可能な包装箱工場を起工したと発表。中西部の中心という戦略的な立地にあるこの施設は、タンパク質分野への供給に重点を置き、高品質で持続可能な包装に対する需要の高まりに対応するため、カスタマイズされた包装ソリューションを提供します。

- 2025年4月、モンディはシューマッハー・パッケージングの西ヨーロッパ事業の買収を完了し、包装ポートフォリオと生産能力を拡大しました。この買収により、モンディはソリッドボード・ソリューションを製品ラインナップに加え、eコマース、FMCG、その他のセクター向けにオーダーメイドのパッケージングを提供する能力を強化しました。

- 2025年3月、Amcor社はインスタントコーヒーや乾燥飲料製品の包装に使用される新しいスタンドアップパウチ「AmFiber Performance Paper」を発表。

- 2025年1月、インターナショナル・ペーパー社はDSスミス社の買収完了を発表。この合併により両社の強みが融合され、革新性、効率性、環境責任を重視する世界有数の持続可能な包装会社が誕生します。

- 2024年7月、Smurfit KappaはWestRock社の買収を完了し、Smurfit WestRock社は世界最大級の包装会社として正式に設立されました。2023年9月に発表された合併が発効し、新会社はニューヨーク証券取引所とロンドン証券取引所で取引を開始しました。

- 2024年6月、Smurfit Kappaは、ブルガリアのシュメンにあるBag-in-Box包装工場であるArtemis Ltd.を買収する契約を締結しました。Artemis社はBag-in-Box製品用の袋とワイン用のフィルムとキャップの生産を専門としているため、この買収によりSmurfit Kappaの食品・飲料包装の能力が強化されます。

主要市場プレーヤー

紙・板紙包装市場の主なプレーヤーは以下の通り。

Mondi Group (UK)

International Paper (US)

Smurfit Kappa (Ireland)

NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

Amcor (Switzerland)

Oji Holdings Corporation (Japan)

ITC Limited (India)

Metsä Group (Finland)

Clearwater Paper Corporation (US)

Packaging Corporation of America (US)

Klabin S.A. (Brazil)

Sappi Ltd. (South Africa)

Orcon Industries Corp. (US)

Proampac (US)

Trident Paper Box Industries (India)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 市場区分と対象地域 29

1.3.2 含むものと含まないもの 30

1.3.3 考慮した年数 30

1.3.4 通貨 31

1.3.5 単位の検討 31

1.4 制限事項 31

1.5 利害関係者 31

1.6 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 34

2.1.1.2 二次資料のリスト 34

2.1.2 一次データ 35

2.1.2.1 主要な一次参加者 35

2.1.2.2 一次資料からの主要データ 35

2.1.2.3 専門家へのインタビューの内訳 36

2.1.2.4 産業に関する主な洞察 36

2.2 市場規模の推定 37

2.2.1 トップダウンアプローチ 37

2.2.2 ボトムアップアプローチ 38

2.3 ベース数の算出 38

2.3.1 供給サイドアプローチ 39

2.4 成長予測 39

2.5 データの三角測量 40

2.6 リサーチの前提 41

2.7 要因分析 41

2.8 研究の限界 42

2.9 リスク評価 42

3 エグゼクティブ・サマリー 43

4 プレミアム・インサイト 47

4.1 紙・板紙包装市場におけるプレーヤーにとっての魅力的な機会

包装市場

4.2 紙及び板紙包装市場:種類別 47

4.3 紙及び板紙包装市場:用途別 48

4.4 紙・板紙包装市場:グレード別 48

4.5 アジア太平洋地域:紙・板紙包装市場:種類別、国別、2024年 49

タイプ別、国別、2024年 49

4.6 紙・板紙包装市場:主要国別 49

5 市場の概要 50

5.1 はじめに

5.1.1 推進要因 51

5.1.1.1 持続可能な紙ベースの包装ソリューションに対する消費者の嗜好の高まり 51

包装ソリューション

5.1.1.2 持続可能な包装を採用する鍵となる紙・板紙のリサイクル性 52

5.1.1.3 電子商取引包装におけるリサイクル可能なメーラーと段ボールインサートの需要増 52

電子商取引包装 52

5.1.1.4 使い切りプラスチックの禁止が繊維ベースのフォーマットへの代替を促進 54

5.1.2 抑制要因 55

5.1.2.1 プラスチックや金属と比較した限られたバリア特性 55

5.1.2.2 原材料の価格変動 56

5.1.3 機会 56

5.1.3.1 スマート包装技術と板紙フォーマットの統合 56

への統合 56

5.1.3.2 板紙製造における農業残渣及び代替繊維の採用 58

5.1.4 課題 59

5.1.4.1 食品用途におけるリサイクル性とバリア性能のバランス 59

5.1.4.2 バージン繊維調達を制限する森林破壊規制の強化 59

6 産業動向 61

6.1 顧客ビジネスに影響を与えるトレンド/混乱 61

6.2 価格分析 62

6.2.1 主要企業の種類別平均販売価格動向(2024年) 62

6.2.2 地域に基づく価格分析 63

6.3 バリューチェーン分析 64

6.4 エコシステム分析 66

6.5 技術分析 67

6.5.1 主要技術 67

6.5.1.1 カレンダリング 67

6.5.1.2 パルプ化技術 68

6.5.2 補足技術 69

6.5.2.1 バイオベースまたは合成バリアコーティング 69

6.5.2.2 抗菌コーティング 70

6.5.3 隣接技術 70

6.5.3.1 スマート包装 70

6.5.3.2 包装性能モデリング 71

6.6 特許分析 73

6.6.1 導入 73

6.6.2 アプローチ 73

6.6.3 上位出願者 73

6.7 貿易分析(HSコード48) 75

6.7.1 HSコード48に関連する国別輸入データ、

2020-2024 (千米ドル) 75

6.7.2 HSコード48対応製品の輸出データ、

国別、2020-2024年(千米ドル) 77

6.8 主要な会議とイベント(2025年) 78

6.9 規制の状況 79

6.9.1 規制機関、政府機関、その他の団体

その他の組織 79

6.9.2 規制の枠組み 81

6.10 ポーターの5つの力分析 82

6.10.1 新規参入の脅威 83

6.10.2 代替品の脅威 83

6.10.3 供給者の交渉力 83

6.10.4 買い手の交渉力 84

6.10.5 競合の激しさ 84

6.11 主要ステークホルダーと購買基準 84

6.11.1 購入プロセスにおける主要ステークホルダー 84

6.11.2 購買基準 85

6.12 ケーススタディ分析 86

6.12.1 グリーンベイ・パッケージングのデジタル変革 86

6.12.2 スマーフィット・カッパとプリワットの協業 86

86 6.12.3 メトサ・ボードによる3Dエクスペリエンス・プラットフォームの採用 86

6.13 マクロ経済分析 87

6.13.1 導入 87

6.13.2 GDPの動向と予測 87

6.14 投資と資金調達のシナリオ 88

6.15 2025年アメリカ関税の紙・板紙包装市場への影響 89

6.15.1 はじめに

6.15.2 主要関税率 89

6.15.3 価格への影響分析 89

6.15.4 各地域への主な影響 89

6.15.4.1 アメリカ 90

6.15.4.2 ヨーロッパ 90

6.15.4.3 アジア太平洋 90

6.15.5 最終用途産業への影響 90

7 紙及び板紙包装市場、グレード別 91

7.1 はじめに 92

7.2 固形漂白硫酸塩(SBS) 94

7.2.1 寒冷湿潤環境における信頼性の高い性能

市場を牽引 94

7.2.1.1 特性 94

7.2.1.1.1 印刷適性を高めるカオリンクレーによる表面コーティング剤 95

7.3 コーティングされた未晒クラフト板紙(CUK/SUS) 96

7.3.1 食品・飲料用途の需要が市場成長を牽引

市場成長の原動力 96

7.3.1.1 特性 96

7.4 フォールディング・ボックスボード(Fbb) 97

7.4.1 医療とパーソナルケアの包装用途と直接食品に接触する用途が

と直接食品に接触する包装用途が需要を促進 97

7.4.1.1 特性 98

7.4.1.1.1 コーティング剤と機能強化 98

7.5 白板チップボード(WLC) 99

7.5.1 消費財、パーソナルケア、冷凍食品向け包装の需要増

およびホームケア、冷凍食品の包装需要の高まりが市場を牽引 99

7.5.1.1 特性 100

7.5.1.1.1 白色度と印刷性能の向上により炭酸カルシウムコーティングが需要を促進 100

7.6 グラシン&グリースプルーフ 101

7.6.1 食品安全性と耐湿性包装への採用が増加。

包装への採用が増加。

7.6.1.1 特性 101

7.6.1.1.1 ワックスをラミネートしたグラシンによる防湿性の向上 101

7.7 ラベル用紙 102

7.7.1 視覚に訴えるラベルへの需要の高まりが市場成長を牽引 102

7.7.1.1 スピリッツ包装を強化するコーティング剤とメタライズ加工ラベル紙 102

7.8 その他のグレード 103

8 紙・板紙包装市場:供給源別 105

8.1 導入 105

8.1.1 高い機械的強度、衛生、美観の均一性が市場を牽引 105

8.2 再生古紙 106

8.2.1 低炭素包装への需要が市場を牽引 106

9 紙と板紙の包装市場(パルプ化別) 107

9.1 はじめに 107

9.2 化学パルプ化 107

9.2.1 優れた繊維強度と純度の活用が需要を牽引 107

9.3 熱機械パルプ化 107

9.3.1 高いパルプ収率とコスト効率のユーティリティが需要を促進 107

10 紙と板紙の包装市場:種類別 108

10.1 はじめに 109

10.2 段ボール箱 110

10.2.1 加速する電子商取引と輸出の勢いが市場を牽引 110

市場を牽引 110

10.3 ボックスボード 112

10.3.1 全産業における生分解性カートンの用途拡大が需要を促進 112

10.3.1.1 折りたたみ箱 112

10.3.1.2 トレー 112

10.4 軟質紙 113

10.4.1 高リサイクル性、低カーボンフットプリント、循環経済への適合性が市場を押し上げる 113

10.4.2 紙袋 114

10.4.3 輸送用袋 114

10.4.4 小袋/パウチ 114

11 紙・板紙包装市場:用途別 116

11.1 はじめに 117

11.2 食品 119

11.2.1 コンビニエンス食品の需要増加が市場を押し上げる 119

11.3 飲料 121

11.3.1 すぐに飲めるタイプの消費急増が市場を促進 121

11.4 医療 122

11.4.1 持続可能で安全な紙ベースの医療包装が需要を促進 122

11.5 パーソナルケア&ホームケア 124

11.5.1 パーソナルケア市場を強化する革新的な持続可能包装ソリューションが需要を牽引 124

11.6 その他の用途 126

12 紙・板紙包装市場:地域別 128

12.1 はじめに 129

12.2 北米アメリカ 131

12.2.1 アメリカ 138

12.2.1.1 食品・飲料産業の成長と持続可能性のトレンドが需要を牽引 138

12.2.2 カナダ 140

12.2.2.1 主要な最終用途部門における構造的成長と消費者の嗜好の進化が市場を牽引 140

12.2.3 メキシコ 143

12.2.3.1 主要最終用途産業の急速な拡大、メーカーと消費者の持続可能性重視の高まりが市場を押し上げる 143

12.3 アジア太平洋地域 145

12.3.1 中国 153

12.3.1.1 小売売上高の急増、食品配送の拡大、医療・化粧品輸出の増加が需要を牽引 153

12.3.2 インド 155

12.3.2.1 分野を超えた消費の急増とサステナビリティ別トレンドが需要を牽引 155

12.3.3 日本 157

12.3.3.1 利便性、医療、美容市場における持続可能な包装ソリューションの拡大が需要を後押し 157

12.3.4 韓国 159

12.3.4.1 食品、医薬品、美容分野における持続可能で消費者中心のフォーマットへの需要が市場を押し上げる 159

12.3.5 その他のアジア太平洋地域 162

12.4 ヨーロッパ 164

12.4.1 ドイツ 171

12.4.1.1 複数の産業シフトと消費者主導の変革が需要を促進 171

12.4.2 イギリス 173

173 12.4.2.1 規制改革、セクター別の変革、持続可能な消費に向けた国家的シフトが需要を促進 173

12.4.3 フランス 175

12.4.3.1 市場成長を支える規制圧力、持続可能性目標、主要産業部門の戦略的変革 175

12.4.4 イタリア 177

12.4.4.1 サステナビリティ別規制、市場成長、輸出のダイナミクスが市場を後押し 177

12.4.5 その他のヨーロッパ 179

12.5 南米アメリカ 181

12.5.1 ブラジル 187

12.5.1.1 食品加工、医薬品、電子商取引、パーソナルケア産業の堅調な成長が需要を促進 187

12.5.2 アルゼンチン 189

12.5.2.1 デジタルショッピングブームとサステナビリティ別目標が市場を牽引 189

12.5.3 その他の南米アメリカ 191

12.6 中東・アフリカ 192

12.6.1 GCC諸国 199

12.6.1.1 サウジアラビア 201

12.6.1.1.1 食品、医療、美容分野における持続可能な包装ソリューションの強化が市場を促進 201

12.6.1.2 アラブ首長国連邦 203

12.6.1.2.1 消費者セクターの拡大、電子商取引環境の活況、持続可能な実践に向けた戦略的政策転換が成長を促進 203

12.6.1.3 その他のGCC諸国 205

12.6.2 南アフリカ 207

12.6.2.1 小売近代化の急速なシフト、包装商品の消費拡大、進化する持続可能性アジェンダが市場を後押し 207

12.6.3 その他の中東・アフリカ地域 209

13 競争環境 211

13.1 概要 211

13.2 主要企業の戦略/勝利への権利 211

13.3 収益分析 213

13.4 市場シェア分析 213

13.5 企業評価と財務指標 216

13.5.1 企業評価 216

13.6 財務指標 217

13.7 ブランド・製品比較 218

13.8 企業評価マトリックス:主要企業、2024年 219

13.8.1 スター企業 219

13.8.2 新興リーダー 219

13.8.3 浸透型プレーヤー 219

13.8.4 参加企業 219

13.8.5 企業フットプリント:主要プレーヤー、2024年 221

13.8.5.1 企業フットプリント 221

13.8.5.2 地域別フットプリント 222

13.8.5.3 グレード別フットプリント 223

13.8.5.4 種類別フットプリント 223

13.8.5.5 アプリケーションフットプリント 224

13.9 企業評価マトリクス:新興企業/SM(2024年) 224

13.9.1 進歩的企業 224

13.9.2 対応力のある企業 224

13.9.3 ダイナミックな企業 225

13.9.4 スターティング・ブロック 225

13.10 競争ベンチマーキング:新興企業/SM、2024年 226

13.10.1 主要新興企業/中小企業の詳細リスト 226

13.10.2 主要新興企業/SMの競争ベンチマーク 227

13.11 競争シナリオ 229

13.11.1 製品上市 229

13.11.2 取引 230

13.11.3 事業拡大 233

13.11.4 その他の開発 237

14 企業プロフィール 238

14.1 主要企業 238

14.1.1 モンディ・グループ 238

14.1.1.1 事業概要 238

14.1.1.2 提供する製品/ソリューション/サービス 239

14.1.1.3 最近の動向 241

14.1.1.3.1 製品の発売 241

14.1.1.3.2 取引 241

14.1.1.3.3 事業拡大 242

14.1.1.4 MnMの見解 243

14.1.1.4.1 勝利への権利 243

14.1.1.4.2 戦略的選択 244

14.1.1.4.3 弱点と競争上の脅威 244

14.1.2 国際紙 245

14.1.2.1 事業概要 245

14.1.2.2 提供する製品/ソリューション/サービス 246

14.1.2.3 最近の動向 247

14.1.2.3.1 取引 247

14.1.2.3.2 事業拡張 247

14.1.2.3.3 その他の展開 248

14.1.2.4 MnMの見解 248

14.1.2.4.1 勝利への権利 248

14.1.2.4.2 戦略的選択 248

14.1.2.4.3 弱点と競争上の脅威 248

14.1.3 スマーフィット・カッパ 249

14.1.3.1 事業概要 249

14.1.3.2 提供する製品/ソリューション/サービス 250

14.1.3.3 最近の動向 251

14.1.3.3.1 取引 251

14.1.3.3.2 事業拡大 252

14.1.3.4 MnMの見解 253

14.1.3.4.1 勝利への権利 253

14.1.3.4.2 戦略的選択 253

14.1.3.4.3 弱点と競争上の脅威 253

14.1.4 日本製紙株式会社 254

14.1.4.1 事業概要 254

14.1.4.2 提供する製品/ソリューション/サービス 255

14.1.4.3 最近の動向 256

14.1.4.3.1 取引 256

14.1.4.3.2 事業拡大 256

14.1.4.4 MnMの見解 257

14.1.4.4.1 勝利への権利 257

14.1.4.4.2 戦略的選択 257

14.1.4.4.3 弱点と競争上の脅威 257

14.1.5 アムコー 258

14.1.5.1 事業概要 258

14.1.5.2 提供する製品/ソリューション/サービス 259

14.1.5.3 最近の動向 260

14.1.5.3.1 製品の発売 260

14.1.5.3.2 取引 261

14.1.5.3.3 事業拡大 261

14.1.5.4 MnMの見解 262

14.1.5.4.1 勝利への権利 262

14.1.5.4.2 戦略的選択 262

14.1.5.4.3 弱点と競争上の脅威 263

14.1.6 王子ホールディングス 264

14.1.6.1 事業概要 264

14.1.6.2 提供する製品/ソリューション/サービス 265

14.1.6.3 最近の動向 266

14.1.6.3.1 取引 266

14.1.6.4 MnMビュー 267

14.1.6.4.1 勝利への権利 267

14.1.6.4.2 戦略的選択 267

14.1.6.4.3 弱点と競争上の脅威 267

14.1.7 ITCリミテッド 268

14.1.7.1 事業概要 268

14.1.7.2 提供する製品/ソリューション/サービス 269

14.1.7.3 最近の動向 270

14.1.7.3.1 取引 270

14.1.7.4 MnMの見解 271

14.1.8 メッツァグループ 272

14.1.8.1 事業概要 272

14.1.8.2 提供する製品/ソリューション/サービス 273

14.1.8.3 最近の動向 274

14.1.8.3.1 拡張 274

14.1.8.4 MnMの見解 275

14.1.9 クリアウォーターペーパーコーポレーション 276

14.1.9.1 事業概要 276

14.1.9.2 提供する製品/ソリューション/サービス 277

14.1.9.3 最近の動向 278

14.1.9.3.1 取引 278

14.1.9.4 MnMビュー 279

14.1.10 パッケージング・コーポレーション・オブ・アメリカ 280

14.1.10.1 事業概要 280

14.1.10.2 提供する製品/ソリューション/サービス 281

14.1.10.3 MnMビュー 282

14.2 その他のプレーヤー 283

14.2.1 クラビンS.A. 283

14.2.2 サッピ 284

14.2.3 オーコンインダストリー(株 285

14.2.4 プロアンパック 286

14.2.5 トライデントペーパーボックスインダストリー 287

14.2.6 ストラ・エンソ 288

14.2.7 TGI PAPAGING PVT. LTD. 289

14.2.8 サイカ 290

14.2.9 リーフペーパー 291

14.2.10 ATHAR PACKAGING SOLUTIONS PVT. LTD. 292

14.2.11 エコエンクローズ 293

14.2.12 カバーリス 294

14.2.13 エパックホールディングス 295

14.2.14 エディパック・カルニア・ペルサダ社 296

14.2.15 アデラ・パッケージング PVT. LTD. 297

15 隣接・関連市場 298

15.1 導入 298

15.2 制限 298

15.2.1 紙袋市場 298

15.2.1.1 市場の定義 298

15.2.1.2 紙袋市場:製品種類別 298

15.2.1.3 紙袋市場:厚さ別 299

15.2.1.4 紙袋市場:素材別 300

15.2.1.5 紙袋市場:最終用途別 301

15.2.1.6 紙袋市場:地域別 301

15.2.2 段ボール箱市場 302

15.2.2.1 市場の定義 302

15.2.2.2 段ボール箱市場:素材別 302

15.2.2.3 段ボール箱市場:印刷インク別 303

15.2.2.4 段ボール箱市場:印刷技術別 304

15.2.2.5 段ボール箱市場:種類別 305

15.2.2.6 段ボール箱市場:最終用途産業別 305

15.2.2.7 段ボール箱市場:地域別 306

16 付録 308

16.1 ディスカッションガイド 308

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 312

16.3 カスタマイズオプション 314

16.4 関連レポート 314

16.5 著者の詳細 315

表1 主要メーカーの平均販売価格(上位3種類別)(2024年) 63

表2 主要企業の平均販売価格(地域別)、2021~2030年 (米ドル/kg) 63

表3 紙・板紙包装市場における企業の役割

市場エコシステム 66

表4 紙・板紙包装に関する特許一覧表 74

表5 HSコード48対応製品の国別輸入データ、

2020-2024 (千米ドル) 76

表 6 HS コード 48 準拠製品の国別輸出データ、

2020-2024 (千米ドル) 77

表 7 紙・板紙包装市場の主な会議とイベント(2025 年) 78

市場(2025年) 78

表8 南米:規制機関、政府機関、その他の組織の一覧 79

その他の組織 79

表9 南米:規制機関、政府機関、その他の組織の一覧 79

その他の組織のリスト

表10 ヨーロッパ: 欧州:規制機関、政府機関、その他の組織のリスト

その他の団体 80

表11 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 80

その他の団体 80

表12 中東・アフリカ:規制機関、政府機関、その他の団体一覧 81

その他の組織のリスト

表13 ポーターの5つの力分析 83

表 14 上位 3 アプリケーションの購買プロセスにおける利害関係者の影響 85

表15 上位3アプリケーションの主な購買基準 85

表 16 2021-2028 年の世界 GDP 成長率予測(兆米ドル) 88

表 17 紙・板紙包装市場、グレード別、

2021-2023 (百万米ドル) 93

表 18 紙・板紙包装市場、グレード別、

2024-2030年(百万米ドル) 93

表 19 紙・板紙包装市場、グレード別、2021~2023 年(キロトン) 93

表 20 紙・板紙包装市場、グレード別、2024-2030 年(キロトン) 94

表 21 SBS:紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 95

表 22 SBS:紙・板紙包装市場、地域別、

2023-2030 (キロトン) 95

表 23 CUK/SUS: 紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 97

表 24 キューク/サス: 紙と板紙の包装市場、地域別、

2023-2030 (キロトン) 97

表 25:Fbb:紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 99

表 26:Fbb:紙・板紙包装市場、地域別、

2023-2030 (キロトン) 99

表 27 WLC: 紙と板紙の包装市場、地域別、

2023-2030 (百万米ドル) 100

表 28 WLC: 紙・板紙包装市場、地域別、

2023-2030 (キロトン) 100

表 29 グラシン&グリースプルーフ:紙&板紙包装市場、地域別、2023~2030 年

地域別 2023-2030 (百万米ドル) 101

表 30 グラシン&グリースプルーフ:紙&板紙包装市場、

地域別 2023-2030 (キロトン) 102

表 31 ラベル用紙:紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 103

表 32 ラベル用紙:紙・板紙包装市場、地域別、

2023-2030 (キロトン) 103

表33 その他のグレード: 紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 104

表 34 その他のグレード 紙・板紙包装市場、地域別、

2023-2030 (キロトン) 104

表 35 紙・板紙包装市場:種類別、

2021-2023 (百万米ドル) 109

表 36 紙・板紙包装市場、種類別、

2024-2030 (百万米ドル) 110

表 37 紙・板紙包装市場:種類別、2021-2023 年(キロトン) 110

表 38 紙・板紙包装市場:種類別、2024-2030 年(キロトン) 110

表 39 段ボール箱: 紙・板紙包装市場:地域別 2023-2030 (百万米ドル) 111

表 40 段ボール箱: 紙・板紙包装市場、地域別、2023-2030年(キロトン) 111

表 41 ボックスボード:紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 113

表 42 板紙:紙・板紙包装市場、地域別、

2023-2030 (キロトン) 113

表 43 軟質紙:紙・板紙包装市場:地域別 2023-2030 (百万米ドル) 114

表 44 軟質紙:紙・板紙包装市場:地域別 2023-2030 (キロトン) 115

表 45 紙・板紙包装市場、用途別、

2021-2023 (百万米ドル) 118

表 46 紙・板紙包装市場、用途別、

2024-2030 (百万米ドル) 118

表 47 紙・板紙包装市場、用途別、

2021-2023 (キロトン) 118

表 48 紙・板紙包装市場、用途別、

2024-2030 (キロトン) 119

表 49 食品: 紙と板紙の包装市場、地域別、

2023-2030 (百万米ドル) 120

表 50 食品: 紙・板紙包装市場、地域別、

2023-2030 (キロトン) 120

表 51 飲料: 紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 122

表 52 飲料: 紙・板紙包装市場、地域別、

2023-2030 (キロトン) 122

表 53 医療: 紙・板紙包装市場、地域別、

2023-2030 (百万米ドル) 123

表 54 医療: 紙・板紙包装市場、地域別、

2023-2030 (キロトン) 124

表 55 パーソナルケアとホームケア: 紙・板紙包装市場、

地域別 2023-2030 (百万米ドル) 125

表 56 パーソナルケアとホームケア: 紙・板紙包装市場、

地域別 2023-2030 (キロトン) 125

表 57 その他の用途 紙・板紙包装市場:地域別 2023-2030 (百万米ドル) 126

表 58 その他の用途 紙・板紙包装市場:地域別 2023-2030 (ktトン) 127

表 59 紙・板紙包装市場:地域別、

2021-2023 (百万米ドル) 130

表 60 紙・板紙包装市場、地域別

2024-2030年(百万米ドル) 130

表 61 紙・板紙包装市場:地域別 2021-2023 (キロトン) 131

表 62 2024-2030 紙・板紙包装市場:地域別(キロトン) 131

表 63 北米アメリカ:紙・板紙包装市場:国別 2021-2023 (百万米ドル) 133

表 64 北米:紙・板紙包装の国別市場 2024-2030 (百万米ドル) 133

表 65 北米:紙・板紙包装の国別市場:2021-2023年(キロトン) 133

表 66 北米:紙・板紙包装の国別市場:2024-2030 年(キロトン) 133

表 67 北米:紙・板紙包装の種類別市場、2021~2023 年(百万米ドル) 133

2021-2023 (百万米ドル) 134

表 68 北米:紙・板紙包装の種類別市場:2021-2023 年(百万米ドル) 134

2024-2030年(百万米ドル) 134

表 69 北米:紙・板紙包装の種類別市場:2021-2023 年(千トン

2021-2023 (キロトン) 134

表 70 北米:紙・板紙包装の種類別市場、2024~2030 年(キロトン) 134

2024-2030 (キロトン) 134

表 71 北米:紙・板紙包装市場:用途別 2021-2023 (百万米ドル) 135

表 72 北米:紙・板紙包装の用途別市場:2024-2030 年(百万米ドル) 135

表 73 北米:紙・板紙包装の用途別市場:2021~2023年(キロトン) 135

表 74 北米:紙・板紙包装市場:用途別:2024-2030 年(キロトン) 136

表 75 北米:紙・板紙包装のグレード別市場:2021-2023 年(百万米ドル

2021-2023 (百万米ドル) 136

表 76 北米:紙・板紙包装のグレード別市場:2024-2030 年(百万米ドル

2024~2030年(百万米ドル) 137

表 77 北米:紙・板紙包装のグレード別市場:2021-2023 年(千トン) 137

2021-2023 (キロトン) 137

表 78 北米:紙・板紙包装市場のグレード別市場規模(単位:トン) 137

2024-2030 (キロトン) 138

表 79 アメリカ: 紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 139

表 80 アメリカ: 紙・板紙包装の種類別市場 2023-2030 (キロトン) 139

表 81 アメリカ: 紙・板紙包装の用途別市場

2023-2030 (百万米ドル) 140

表 82 アメリカ: 紙・板紙包装市場、用途別、

2023-2030 (キロトン) 140

表 83 カナダ: 紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 141

表 84 カナダ: 紙・板紙包装市場、種類別、

2023-2030 (キロトン) 142

表 85 カナダ: カナダ:紙・板紙包装市場:用途別

2023-2030 (百万米ドル) 142

表 86 カナダ: 紙と板紙の包装市場、用途別、

2023-2030 (キロトン) 142

表 87 メキシコ:紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 144

表 88 メキシコ:紙・板紙包装の種類別市場

2023-2030 (キロトン) 144

表 89 メキシコ:紙・板紙包装市場:用途別

2023~2030年(百万米ドル) 144

表 90 メキシコ:紙・板紙包装の用途別市場

2023-2030 (キロトン) 145

表 91 アジア太平洋地域:紙・板紙包装の国別市場

2021-2023 (百万米ドル) 147

表 92 アジア太平洋地域:紙・板紙包装市場:国別、

2024~2030年(百万米ドル) 147

表 93 アジア太平洋地域:紙・板紙包装の国別市場

2021~2023年(単位:千米ドル) 147

表 94 アジア太平洋地域:紙・板紙包装の国別市場

2024-2030 (キロトン) 148

表 95 アジア太平洋地域:紙・板紙包装の種類別市場

2021-2023 (百万米ドル) 148

表 96 アジア太平洋地域:紙・板紙包装の種類別市場

2024~2030年(百万米ドル) 148

表 97 アジア太平洋地域:紙・板紙包装の種類別市場

2021-2023 (キロトン) 149

表 98 アジア太平洋地域:紙・板紙包装の種類別市場

2024-2030年(キロトン) 149

表 99 アジア太平洋地域:紙・板紙包装市場:用途別 2021-2023 (百万米ドル) 149

表100 アジア太平洋地域:紙・板紙包装市場:用途別 2024-2030 (百万米ドル) 150

表 101 アジア太平洋地域:紙・板紙包装市場:用途別 2021-2023 (ktトン) 150

表102 アジア太平洋地域:紙・板紙包装市場:用途別(2024~2030年)(キロトン) 150

表 103 アジア太平洋地域:紙・板紙包装のグレード別市場

2021-2023 (百万米ドル) 151

表 104 アジア太平洋地域:紙・板紙包装のグレード別市場

2024~2030年(百万米ドル) 151

表 105 アジア太平洋地域:紙・板紙包装のグレード別市場

2021~2023年(キロトン) 152

表 106 アジア太平洋地域:紙・板紙包装のグレード別市場

2024-2030年(キロトン) 152

表 107 中国:紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 153

表 108 中国:紙・板紙包装の種類別市場

2023-2030年(キロトン) 154

表 109 中国:紙・板紙包装市場:用途別

2023-2030 (百万米ドル) 154

表 110 中国:紙・板紙包装市場:用途別、

2023-2030年(キロトン) 154

表 111 インド: 紙・板紙包装の種類別市場

2023~2030年(百万米ドル) 156

表 112 インド: インド:紙と板紙包装の種類別市場

2023~2030年(キロトン) 156

表 113 インド: インド:紙・板紙包装市場:用途別

2023-2030 (百万米ドル) 156

表 114 インド: 紙と板紙の包装市場、用途別、

2023-2030 (キロトン) 157

表 115 日本:紙・板紙包装市場:種類別、

2023-2030 (百万米ドル) 158

表 116 日本:紙・板紙包装の種類別市場、2023-2030 年(キロトン) 157

2023-2030 (キロトン) 158

表 117 日本:紙・板紙包装市場:用途別

2023-2030 (百万米ドル) 159

表 118 日本:紙・板紙包装の用途別市場

2023-2030 (キロトン) 159

表 119 韓国:紙・板紙包装市場の種類別:2023-2030 年(百万米ドル) 159

2023-2030 (百万米ドル) 160

表 120 韓国:紙・板紙包装の種類別市場

2023-2030 (キロトン) 161

表 121 韓国:紙・板紙包装市場:用途別 2023-2030 (百万米ドル) 161

表 122 韓国:紙・板紙包装市場:用途別 2023-2030 (千トン) 161

表 123 その他のアジア太平洋地域:紙・板紙包装市場:種類別 2023-2030 (百万米ドル) 162

表124 その他のアジア太平洋地域:紙・板紙包装:種類別市場 2023-2030 (キロトン) 162

表 125 その他のアジア太平洋地域:紙・板紙包装市場:用途別、2023~2030 年(百万米ドル) 162

用途別 2023-2030 (百万米ドル) 163

表 126 その他のアジア太平洋地域:紙・板紙包装市場、

用途別 2023-2030 (キロトン) 163

表 127 ヨーロッパ: 紙・板紙包装市場、国別、

2021-2023 (百万米ドル) 165

表 128 ヨーロッパ: 欧州:紙・板紙包装市場、国別、

2024-2030年(百万米ドル) 165

表 129 ヨーロッパ: 欧州:紙・板紙包装市場、国別、

2021-2023年(単位:米ドル・キロトン) 165

表 130 ヨーロッパ: 紙・板紙包装市場、国別、

2024-2030 (キロトン) 166

表 131 ヨーロッパ: 紙・板紙包装市場、種類別、

2021-2023 (百万米ドル) 166

表 132 ヨーロッパ: 紙・板紙包装市場、種類別、

2024-2030年(百万米ドル) 166

表 133 ヨーロッパ: 紙・板紙包装市場、種類別、

2021-2023年 (キロトン) 167

表 134 ヨーロッパ: 紙・板紙包装市場、種類別、

2024-2030年(キロトン) 167

表 135 ヨーロッパ: 欧州:紙・板紙包装市場、用途別、

2021-2023 (百万米ドル) 167

表 136 ヨーロッパ: 紙・板紙包装市場、用途別、

2024-2030年(百万米ドル) 168

表 137 ヨーロッパ: 紙・板紙包装市場、用途別、

2021-2023 (キロトン) 168

表 138 ヨーロッパ: 紙・板紙包装市場、用途別、

2024-2030年(キロトン) 168

表 139 ヨーロッパ: 欧州:紙・板紙包装市場、グレード別、

2021-2023 (百万米ドル) 169

表 140 ヨーロッパ: 欧州:紙・板紙包装市場、グレード別、2021-2023年(百万米ドル

2024-2030年(百万米ドル) 169

表 141 ヨーロッパ: 欧州:紙・板紙包装市場、グレード別、

2021-2023年(キロトン) 170

表 142 ヨーロッパ: 欧州:紙・板紙包装のグレード別市場

2024-2030年(キロトン

表 143 ドイツ:紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 172

表 144 ドイツ:紙・板紙包装の種類別市場:2023-2030 年(キロトン

2023-2030 (キロトン) 172

表 145 ドイツ:紙・板紙包装の用途別市場

2023-2030 (百万米ドル) 172

表 146 ドイツ:紙・板紙包装の用途別市場

2023-2030 (キロトン) 173

表 147 イギリス: 紙・板紙包装市場:種類別、

2023-2030 (百万米ドル) 174

表 148: 紙・板紙包装の種類別市場

2023-2030 (キロトン) 174

表 149: 紙と板紙の包装市場:用途別

2023-2030 (百万米ドル) 174

表 150 イギリス: 紙・板紙包装の用途別市場

2023-2030 (キロトン) 175

表 151 フランス:紙・板紙包装の種類別市場

2023-2030 (百万米ドル) 176

表 152 フランス:紙・板紙包装の種類別市場

2023-2030 (キロトン) 176

表 153 フランス:紙&板紙包装市場:用途別

2023-2030 (百万米ドル) 176

表 154 フランス:紙と板紙包装の用途別市場

2023-2030 (キロトン) 177

表 155 イタリア:紙と板紙包装の種類別市場

2023-2030 (百万米ドル) 178

表 156 イタリア:紙・板紙包装の種類別市場

2023-2030 (キロトン) 178

表 157 イタリア:紙と板紙包装の用途別市場

2023-2030 (百万米ドル) 178

表 158 イタリア:紙と板紙包装の用途別市場

2023-2030 (キロトン) 179

表 159 その他のヨーロッパ: 紙・板紙包装市場:種類別、

2023-2030 (百万米ドル) 179

160 表 欧州のその他地域: 紙・板紙包装市場、種類別、

2023-2030 (キロトン) 180

表 161 ヨーロッパのその他地域 紙・板紙包装市場:用途別(2023-2030年)(百万米ドル) 180

表 162 ヨーロッパのその他地域 紙・板紙包装市場、用途別、2023-2030年 (千トン) 180

表 163 南米:紙・板紙包装市場:国別 2021-2023 (百万米ドル) 181

表 164 南米:紙・板紙包装の国別市場:2024-2030年(百万米ドル) 181

表 165 南米:紙・板紙包装の国別市場:2021-2023年(単位:百万米ドル) 181

表 166 南米:紙・板紙包装の国別市場:2024-2030年(単位:千トン) 182

表 167 南米:紙・板紙包装の種類別市場:2021-2023 年(百万米ドル) 181

2021-2023 (百万米ドル) 182

表 168 南米:紙・板紙包装の種類別市場:2024-2030年(百万米ドル

2024-2030年(百万米ドル) 182

表 169 南米:紙・板紙包装の種類別市場:2021-2023 年(千トン

2021-2023年(キロトン) 183

表 170 南米:紙・板紙包装の種類別市場、2024-2030 年(キロトン

2024-2030年(キロトン) 183

表 171 南米:紙・板紙包装の用途別市場:2021~2023年(百万米ドル) 183

表 172 南米:紙・板紙包装の用途別市場:2024-2030年(百万米ドル) 184

表 173 南米:紙・板紙包装市場の用途別市場規模(2021~2023年)(単位:千トン) 184

表 174 南米:紙・板紙包装市場:用途別(2024~2030年)(キロトン) 184

表 175 南米:紙・板紙包装のグレード別市場:2021-2023 年(百万米ドル

2021-2023 (百万米ドル) 185

表 176 南米:紙・板紙包装のグレード別市場:2024-2030年(百万米ドル

2024-2030年(百万米ドル) 185

表 177 南米:紙・板紙包装のグレード別市場:2021-2023年(キロトン

2021-2023年(キロトン) 186

表 178 南米:紙・板紙包装のグレード別市場:2021-2023 年(キロトン

2024-2030年(キロトン) 186

表 179 ブラジル: ブラジル:紙と板紙包装の種類別市場

2023-2030 (百万米ドル) 187

表 180 ブラジル: ブラジル:紙と板紙包装の種類別市場

2023-2030 (キロトン) 188

表 181 ブラジル: ブラジル:紙・板紙包装市場:用途別

2023-2030 (百万米ドル) 188

表 182 ブラジル: 紙・板紙包装市場、用途別、

2023-2030 (キロトン) 188

表 183 アルゼンチン:紙&板紙包装の種類別市場

2023-2030 (百万米ドル) 189

表 184 アルゼンチン:紙&板紙包装の種類別市場

2023-2030 (キロトン) 190

表 185 アルゼンチン:紙&板紙包装市場:用途別 2023-2030 (百万米ドル) 190

表186 アルゼンチン:紙・板紙包装市場の用途別市場規模(単位:千トン) 190

表187 その他の南米:紙・板紙包装市場:種類別 2023-2030 (百万米ドル) 191

表 188 南米のその他地域:紙・板紙包装の種類別市場 2023-2030 (キロトン) 191

表 189 その他の南米:紙・板紙包装市場:用途別、2023~2030 年(百万米ドル) 191

用途別 2023-2030 (百万米ドル) 192

表 190 その他の南米:紙・板紙包装市場:用途別、2023~2030 年(百万米ドル) 192

用途別 2023-2030 (キロトン) 192

表 191 中東・アフリカ:紙・板紙包装市場:国別、2021~2023年(百万米ドル) 192

国別 2021-2023 (百万米ドル) 193

表 192 中東・アフリカ:紙・板紙包装市場:国別、2021~2023 年(百万米ドル) 193

国別, 2024-2030 (百万米ドル) 193

表 193 中東・アフリカ:紙・板紙包装市場:国別、2021~2023年(百万米ドル

国別(2021-2023年) (百万米ドル) 194

表 194 中東・アフリカ:紙・板紙包装市場:国別、2021-2023 年(百万米ドル) 194

国別 2024-2030 (千トン) 194

表 195 中東・アフリカ:紙・板紙包装の種類別市場:2021-2023年(百万米ドル) 194

表 196 中東・アフリカ:紙・板紙包装市場:種類別、2024年~2030年(百万米ドル) 195

表197 中東・アフリカ:紙・板紙包装市場:種類別 2021-2023 (ktトン) 195

表 198 中東・アフリカ:紙・板紙包装市場:種類別(単位:千トン)、2024-2030 195

表 199 中東・アフリカ:紙・板紙包装市場:用途別、2021~2023 年(トン

用途別 2021-2023 (百万米ドル) 196

表 200 中東・アフリカ:紙・板紙包装市場、

用途別 2024-2030 (百万米ドル) 196

表 201 中東・アフリカ:紙・板紙包装市場:用途別、2021~2023 年(百万米ドル) 196

用途別 2021-2023 (千トン) 196

表 202 中東・アフリカ:紙・板紙包装市場:用途別、2024~2030 年(百万米ドル) 196

用途別 2024-2030 (千トン) 197

表 203 中東・アフリカ:紙・板紙包装市場:グレード別(2021~2023 年)(百万米ドル) 197

表204 中東・アフリカ:紙・板紙包装市場:グレード別 2024-2030 (百万米ドル) 198

表 205 中東・アフリカ:紙・板紙包装:グレード別市場 2021-2023 (ktトン) 198

表206 中東・アフリカ:紙・板紙包装:グレード別市場規模(トン)、2024~2030年 199

表 207 GCC諸国: 紙・板紙包装の種類別市場 2023-2030 (百万米ドル

2023-2030 (百万米ドル) 200

表 208 GCC諸国: 紙・板紙包装の種類別市場

2023-2030 (キロトン) 200

表 209 GCC諸国: モロッコ:紙と板紙包装の用途別市場 2023-2030 (百万米ドル) 200

表 210 GCC諸国: 2023~2030年の紙・板紙包装市場:用途別(キロトン) 201

表 211 サウジアラビア: サウジアラビア:紙と板紙包装の種類別市場

2023-2030 (百万米ドル) 202

表 212 サウジアラビア: サウジアラビア:紙と板紙包装の種類別市場

2023-2030 (キロトン) 202

表 213 サウジアラビア: サウジアラビア:紙と板紙包装市場:用途別 2023-2030 (百万米ドル) 202

表 214 サウジアラビア: サウジアラビア:紙と板紙包装市場:用途別 2023-2030 (キロトン) 203

表 215 UAE: 紙と板紙包装の種類別市場

2023-2030 (百万米ドル) 204

表 216 UAE: 紙・板紙包装の種類別市場

2023-2030 (キロトン) 204

表 217 UAE: 紙と板紙包装の用途別市場

2023-2030 (百万米ドル) 204

表218 UAE: 紙と板紙の包装市場:用途別

2023-2030 (キロトン) 205

表 219 その他の GCC 諸国: 種類別:紙と板紙包装市場 2023-2030 (百万米ドル) 205

表 220 その他の GCC 諸国: その他のGcc諸国:紙と板紙包装の種類別市場 2023-2030 (キロトン) 206

表 221 その他のGCC諸国: 紙・板紙包装市場、

用途別 2023-2030 (百万米ドル) 206

表 222 その他のGCC諸国: その他のGcc諸国:紙と板紙包装市場、

その他のGCC諸国:紙・板紙パッケージング用途別市場 2023-2030 (百万米ドル) 206

表 223 南アフリカ:紙&板紙包装市場:種類別(百万米ドル) 2023-2030

2023-2030 (百万米ドル) 207

表 224 南アフリカ:紙と板紙包装の種類別市場 2023-2030 (キロトン)

2023-2030 (キロトン) 208

表 225 南アフリカ:紙&板紙包装市場:用途別 2023-2030 (百万米ドル) 208

表 226 南アフリカ:紙&板紙包装市場:用途別 2023-2030 (トン) 208

表 227 その他の中東・アフリカ地域:紙・板紙包装市場:タイプ別(2023~2030 年)(百万米ドル) 208

種類別 2023-2030 (百万米ドル) 209

表 228 中東・アフリカその他地域:紙・板紙包装市場:タイプ別、2023~2030 年(百万米ドル) 209

種類別(キロトン) 2023-2030 209

表 229 中東・アフリカその他地域:紙・板紙包装市場:用途別、2023~2030 年(百万米ドル) 209

用途別 2023-2030 (百万米ドル) 210

表 230 中東・アフリカその他地域:紙・板紙包装市場:用途別、2023~2030 年(百万米ドル) 210

用途別、2023~2030年(キロトン) 210

表231 紙・板紙包装市場:2021年1月~2025年4月に市場プレイヤーが採用した戦略の概要 211

表 232 紙・板紙包装市場:競争の程度 214

表233 紙・板紙包装市場:地域のフットプリント 222

表234 紙・板紙包装市場:グレード別フットプリント 223

表 235 紙及び板紙包装市場:種類のフットプリント 223

表 236 紙及び板紙包装市場:用途別フットプリント 224

表 237 紙・板紙包装市場:主要新興企業/企業一覧 226

主要新興企業/中小企業 226

表 238 紙及び板紙包装市場:主要新興企業/SMの競争ベンチマーク 226

主要新興企業/SMのベンチマーキング(1/1) 227

表 239 紙・板紙包装市場:主要新興企業の競合ベンチマーキング(1/1

主要新興企業/SMの競争ベンチマーク(1/2) 228

表 240 紙・板紙包装市場:製品上市、

2021年1月~2025年4月 229

表241 紙・板紙包装市場:取引(2021年1月~2025年4月) 230

表 242 紙・板紙包装市場:事業拡大、

2021年1月~2025年5月 233

表 243 紙・板紙包装市場:その他の展開、

2021年1月~2025年4月 237

表 244 モンディグループ:会社概要 238

表 245 モンディグループ:提供する製品/ソリューション/サービス 239

表 246 モンディグループ:製品の発売(2021 年 1 月~2025 年 4 月) 241

表 247 モンディグループ 取引(2021年1月~2025年4月) 241

表 248 モンディグループ:事業拡大(2021 年 1 月~2025 年 4 月) 242

表 249 インターナショナルペーパー:会社概要 245

表 250 インターナショナルペーパー:提供製品/ソリューション/サービス 246

表251 インターナショナルペーパー:取引(2021年1月~2025年4月) 247

表252 国際紙:事業拡大(2021年1月~2025年4月) 247

表 253 国際紙:その他の展開(2021 年 1 月~2025 年 4 月) 248

表 254 スマーフィット・カッパ: 会社概要 249

表 255 スマーフィット・カッパ:会社概要 249 提供製品/ソリューション/サービス 250

表 256 スマーフィット・カッパ 取引(2021年1月~2025年4月) 251

表 257 スマーフィット・カッパ: 事業拡大(2021年1月~2025年4月) 252

表 258 日本製紙産業(株 会社概要 254

表 259 日本製紙(株): 製品/ソリューション/サービス

サービス 255

表 260 日本製紙株式会社: 取引(2021年1月~2025年4月) 256

表 261 日本製紙(株): 拡張(2021 年 1 月~2025 年 4 月) 256

表 262 アムコー:会社概要 258

表 263 amcor:提供する製品/ソリューション/サービス 259

表264 amcor:製品の上市(2021年1月~2025年4月) 260

表 265 amcor:取引(2021 年 1 月~2025 年 4 月) 261

表 266 amcor:事業拡大(2021年1月~2025年4月) 261

表 267 王子ホールディングス:会社概要 264

表 268 王子ホールディングス:提供する製品/ソリューション/サービス 265

表 269 王子ホールディングス:取引事例(2021年1月~2025年4月) 266

表 270 アイ・ティー・シー・リミテッド 会社概要 268

表 271 itc limited: 提供製品/ソリューション/サービス 269

表 272 王子ホールディングス:取引事例(2021 年 1 月~2025 年 4 月) 270

表 273 メッツェグループ:会社概要 272

表 274 メッツァグループ:製品/ソリューション/サービス 273

表 275 メッツァグループ:事業拡大(2021 年 1 月~2025 年 4 月) 274

表 276 クリアウォーターペーパーコーポレーション:会社概要 276

表 277 クリアウォーターペーパーコーポレーション:製品/ソリューション/サービス 277

表 278 クリアウォーター・ペーパー・コーポレーション:取引(2021 年 1 月~2025 年 4 月) 278

表 279 パッケージング・コーポレーション・オブ・アメリカ:会社概要 280

表 280 パッケージング・コーポレーション・オブ・アメリカ:提供製品/ソリューション/サービス 281

サービス 281

表 281 クラビンS.A.:会社概要 283

表282 サッピ株式会社:会社概要 284

表283 オーコン産業:会社概要 284 会社概要 285

表 284 プロアンパック 会社概要 286

表285 トライデントペーパーボックス産業 会社概要 287

表286 ストラ・エンソ:会社概要 288

表 287 TGI PAPAGING PVT. LTD: 会社概要 289

表288 サイカ:会社概要 290

表 289 リーフペーパー:会社概要 291

表 290 アター・パッケージング・ソリューションズ PVT. LTD: 会社概要 292

表 291 エコエンクローズ:会社概要 293

表 292 カバーリス:会社概要 294

表 293 エパックホールディングス:会社概要 295

表 294 エドパック・カルニア・ペルサダ:会社概要 296

表 295 adeera packaging pvt.ltd: 会社概要 297

表 296 紙袋市場:種類別 2023-2029 (百万米ドル) 299

表 297 紙袋市場:製品種類別、2023-2029 年(トン) 299

表 298 紙袋市場:厚さ別、2023-2029 年(百万米ドル) 299

表 299 紙袋市場:厚さ別、2023-2029 年(トン) 300

表300 紙袋市場:素材別、2023-2029年(百万米ドル) 300

表301 紙袋市場:素材別、2023-2029年(トン) 300

表302 紙袋市場:用途別、2023-2029年(百万米ドル) 301

表303 紙袋市場:最終用途別、2023-2029年(トン) 301

表304 紙袋市場:地域別、2023-2029年(百万米ドル) 302

表305 紙袋市場:地域別、2023-2029年(キロトン) 302

表306 段ボール箱市場:素材別、2019-2026年(百万米ドル) 303

表 307 段ボール箱市場、素材別、

2019-2026年(百万平方メートル) 303

表308 段ボール箱市場:印刷インキ別、2019-2026年(百万米ドル) 303

表309 段ボール箱市場、印刷インク別、

2019-2026年(百万平方メートル) 304

表 310 段ボール箱市場、印刷技術別、

2019-2026年(百万米ドル) 304

表311 段ボール箱市場、印刷技術別、

2019-2026年(百万平方メートル) 304

表312 段ボール箱市場:種類別、2019年〜2026年(百万米ドル) 305

表313 段ボール箱市場:種類別、2019年-2026年(百万平方メートル) 305

表314 段ボール箱市場、最終用途産業別、

2019-2026年(百万米ドル) 306

表315 段ボール箱市場、最終用途産業別、

2019-2026年(百万平方メートル) 306

表316 段ボール箱市場:地域別、2019年~2026年(百万米ドル) 307

表 317 段ボール箱市場、地域別、

2019-2026年(百万平方メートル) 307

| ※参考情報 紙&板紙包装は、主に紙や板紙を使用した包装材であり、その軽量性や加工の容易さからさまざまな用途に利用されています。これらの包装材は、環境に優しい選択肢としても注目されており、リサイクルや再利用が可能な点が大きな魅力です。 紙包装は、一般的に薄い紙から作られており、袋や包み紙などの形状で製品を包むために使用されます。用途としては、小商品や食品の包装が挙げられます。例えば、菓子やパン、日用品など、多岐にわたる製品が紙包装で提供されています。また、印刷が可能なため、ブランドのアピールや情報提供にも適しています。 一方で、板紙包装は厚手の紙を使用しており、主に箱やトレイなどの形状で製品を保護する役割を持っています。ダンボール箱はその代表例であり、物流や家庭での保存に広く使用されています。板紙は強度が高く、重い物に耐えられるため、電子機器や家電の包装にも適しています。 これらの紙および板紙包装は、さまざまな技術によって進化してきました。印刷技術の向上により、企業はより魅力的なデザインや情報を包装に盛り込むことができ、消費者の目を引く工夫をしています。また、コーティング技術により、耐水性や耐油性を付加することが可能で、食品包装などの用途においても機能性が求められる場面が増えています。 環境への配慮が強まる中、紙&板紙包装は持続可能な選択肢として注目されています。生分解性や再生可能資源から製造される紙は、プラスチック包装の代替品として、企業だけでなく消費者からも支持を集めています。リサイクルのしやすさや、自己分解する特性が、環境負荷の低減に寄与するのです。 さらに、現在の製品開発においては、機能性とデザイン性を両立させることが求められています。例えば、耐久性と軽量を兼ね備えた新しい素材の開発や、消費後のリサイクル率を高めるための研究が進められています。これにより、環境への負担を軽減しつつ、ユーザーのニーズにも応えることが目指されています。 今後も紙&板紙包装は、環境保護や持続可能性を重視した方向に進化していくことが期待されます。特に、プラスチック削減のトレンドが広がる中で、これらの包装材はますます重要な役割を果たすでしょう。また、技術革新により、新しいデザインや機能が加わることで、さまざまな市場での可能性が広がっていくことが予想されます。 総じて、紙&板紙包装はその多様な種類や用途に応じて、さまざまな利点を提供します。軽量であり、環境に優しく、加工が容易であることから、今後も多くの業界で使用され続けると考えられます。消費者の関心も高まっており、包装業界におけるイノベーションがさらに進むことで、より良い製品が市場に提供されるでしょう。これにより、私たちの生活を便利にするだけでなく、環境への負担を軽減することにもつながるのです。 |