HLAタイピング市場における魅力的な機会

南米アメリカ

北米市場の原動力は、大規模かつ拡大する患者人口、感染症の罹患率の上昇、および臓器提供を推進する社会的意識の高まりです。

HLAタイピング市場の成長は、技術の進歩に後押しされた移植手術件数の増加によって推進されています。

買収、技術の進歩、公的・私的資金の増加がHLAタイピング市場の拡大を後押ししています。

アメリカのHLAタイピング市場はCAGR 7.5%で拡大中。

カナダのHLAタイピング市場は、PCRとNGSソフトウェアのコストが高いことが成長の制約要因となっています。

世界のHLAタイピング市場のダイナミクス

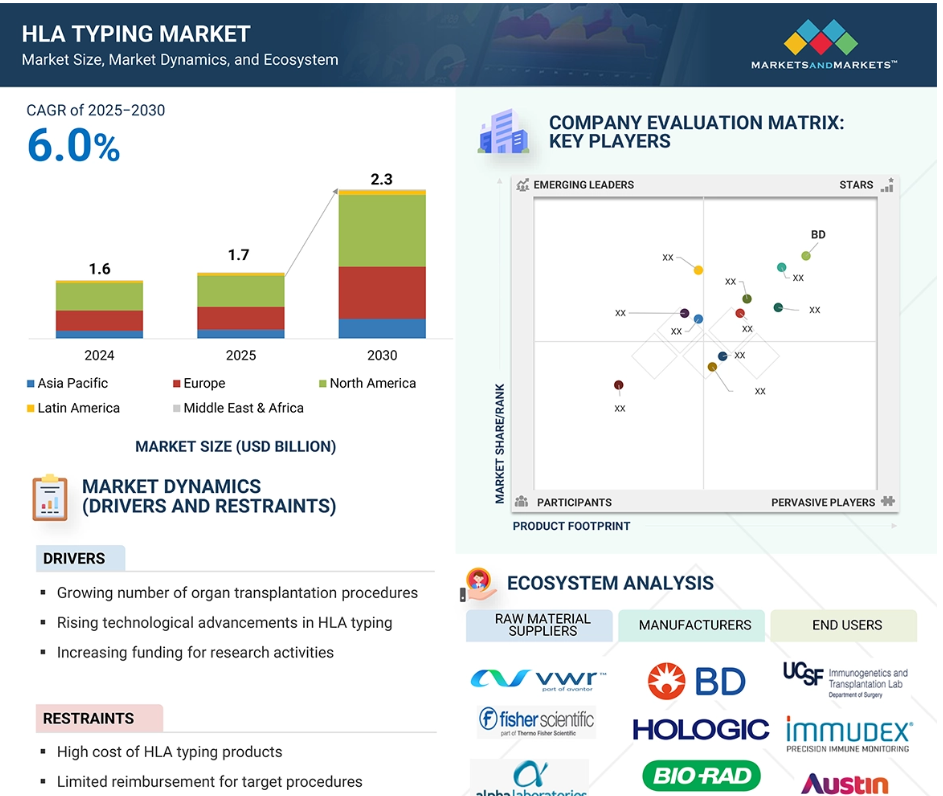

DRIVER:臓器移植手術件数の増加

ドナーとレシピエントの適合性を移植前にHLAタイピングで検査することで、血液成分のミスマッチから生じる移植片拒絶反応の可能性を排除することができます。HLAタイピングは、移植片対宿主(GVHD)疾患や移植後のリンパ増殖性疾患などの合併症を回避するのに役立ちます。移植手術の種類の増加は、HLAタイピングと組織適合性検査の需要を直接的に支えます。過去の傾向では、手術件数は増加の一途をたどっています。2024年、臓器移植ネットワーク(OPTN)のデータを基にした臓器移植ネットワーク(UNOS)は、アメリカで48,149件の臓器移植が行われたと報告しています。これは、アメリカが単年度で4万8,000件を超えた初めての快挙です。2024年には1日平均約132件の移植が行われました。

高齢者は加齢や慢性疾患による臓器不全のため、臓器移植の対象となることが多いためです。結核、末期腎不全(ESRD)、肝硬変などの疾患は高齢者に多く、臓器移植や組織移植が必要になる場合があります。

制約:不適切な診療報酬体系

HLAタイピング検査や関連医療診断の種類は高額で、臓器移植のような手術に対する償還が限られていることと相まって、患者や医療従事者の間で導入が制限されています。アメリカでは、HLAタイピングのような診断検査がメディケアで償還されるのは、腎移植前の評価、骨髄や血小板の輸血(特に複数回の輸血を伴う場合)、強直性脊椎炎を診断する際など、他の診断方法が不適当または結論が出ない特定の場合に限られています。移植などの外科手術、感染症治療、がん治療に対する支払いが普及していないため、HLAタイピングなどのハイテク分子診断の採用が減少しています。これは特に、こうした高価な診断ツールの需要を阻害し、市場の成長にマイナスの影響を与えています。アメリカやヨーロッパの主要国のような成熟市場では、臓器提供や移植、それに関連する処置に対して有利な償還制度がありますが、アジア太平洋地域や中東、アフリカの成長市場の大半ではこうした制度がありません。このような地理的な違いが、分子診断薬や免疫学的検査が十分に利用されていない原因となっており、予測期間中の市場全体の成長を制限しています。

機会:臓器提供に対する意識の高まり

慢性疾患や末期疾患の罹患率の上昇に加え、効果的な治療が重視され、臓器移植後の疾患再発リスクが比較的低いことから、アメリカ、日本、ドイツ、イギリス、フランス、中国、インドなどの国々では移植手術の需要が大幅に増加しています。この需要増加の最も重大な兆候の一つは、臓器移植待機リストに追加される患者数の増加です。このような増加にもかかわらず、移植を必要とする患者の数と、登録可能な臓器提供者の数との間には、毎年大きなギャップが存在しています。いくつかの州政府や官民団体は、この不足を解消するために、臓器提供の意識を高めるためのプログラムを開始しています。2024年8月13日には、臓器提供の救命という重要な機能に対する認識を高め、さらなる臓器提供者の差し迫った必要性を強調する国際的な啓発キャンペーンが実施されました。

課題 システム統合に関する問題

新しい技術が最高の機能を発揮するには、高度な人材が必要です。適切な訓練を受けた人材がいなければ、HLAタイピング・プロトコルの有効性が損なわれ、HLAタイピング製品やサービスの使用や応用が制限される可能性があります。さらに、NGSやサンガーシーケンスなど様々なシーケンス技術から得られたデータは、バイオインフォマティクスツールやHLAタイピングソフトウェアで解釈する必要があり、技術者の意思決定を混乱させる可能性があります。

Onramp Bioinformaticsによると、世界中で200万人以上の生物学者や研究者をサポートするバイオインフォマティクスの専門家はわずか1万5000人しかいません。実験研究の最前線にいる多くの科学者は、バイオインフォマティクスの専門知識が不足しており、サービスに対する需要が高まっている一因となっています。HLA型別やゲノム診断・検査の進歩に伴い、使いやすく高速で正確なツールの必要性はますます高まっています。また、バイオインフォマティクスツールや複雑な分析を管理するためには、高度なコンピュータースキルも必要です。Oxford Briefings in Bioinformaticsに掲載された論文によると、バイオインフォマティクスは生命科学研究に不可欠なものとなっていますが、過去10年間の専門家不足が市場成長の妨げになると予想されています。

世界のHLAタイピング市場のエコシステム分析

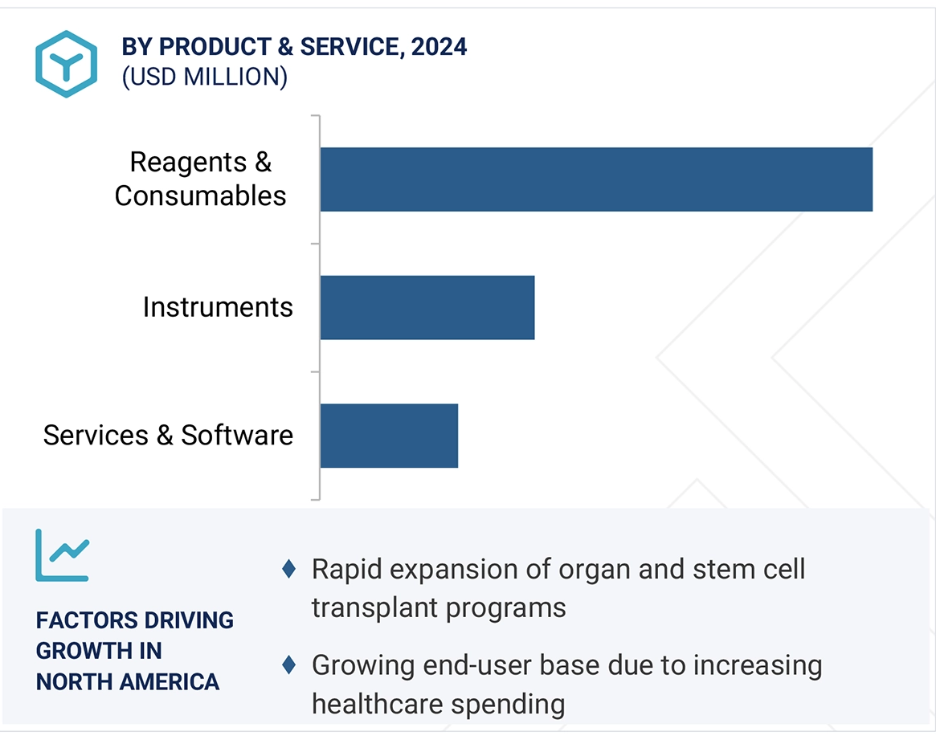

HLA検査市場は、機器、試薬&消耗品、ソフトウェア&サービスに至るまで、複数の機器で構成されています。これらのソリューションは、診断および研究用途に適用されます。ソリューションのエンドユーザーは、商業サービスプロバイダー、病院・移植センター、研究所・学術機関など多岐にわたります。

2024年に最大の市場シェアを記録したのは試薬・消耗品セグメント。

製品・サービス別では、試薬・消耗品部門がHLAタイピング市場で最大の収益シェアを占めています。同市場は、主に臓器移植や幹細胞移植の増加によって力強い成長を遂げており、正確かつ反復的なHLA検査が必要とされています。保存期間が限られており、頻繁に補充する必要があるため、試薬は継続的な市場需要に貢献しています。PCRや次世代シーケンシング(NGS)などの分子診断における技術開発が、高性能で特殊な試薬の需要を後押ししています。自己免疫疾患やがんなどの慢性疾患の増加により、臨床的な意思決定を支援するHLAタイピングが広く受け入れられています。診断ラボのネットワークが拡大し、個別化医薬品を支持する傾向が強まっていることが、市場の成長を後押しする見込みです。

2025年には、商業サービスプロバイダー分野がエンドユーザー分野を支配。

2025年のHLAタイピング市場は、エンドユーザー別では商業サービスプロバイダーが優勢。この種類は、高スループット、正確かつ迅速なHLAタイピングに対するニーズの高まりにより成長が期待されます。PCRやNGSなどの高度な分子技術は、正確でスケーラブルなHLAジェノタイピングを提供するために商業サービス事業者によって採用されています。従来型の血清学的手法から分子技術ベースのアッセイへの移行により、HLAタイピングの効率、精度、およびアクセシビリティが大幅に改善され、病院、移植施設、および研究センターでの利用が可能になりました。

移植拒絶率の低下と患者の転帰の改善が重視されるようになったことも、高度なHLAタイピング・ソリューションに対する需要を後押ししています。民間研究所と医療機関の提携は、市場浸透をさらに促進します。個別化医薬品が普及するにつれ、正確なHLA適合の必要性がますます高まっており、このカテゴリーの長期的な成長見通しをさらに後押ししています。

2024年のHLAタイピング市場は北米が支配的

北米のHLAタイピング市場は、全米骨髄バンク(NMDP)などの確立された移植登録に支えられた、大量の臓器移植と幹細胞移植が主な要因です。この地域の高度な医療インフラと精密医療・個別化医療の重視が、HLAタイピング技術の採用を後押ししています。白血病、リンパ腫、自己免疫疾患などの慢性疾患の増加により、正確な組織適合の需要がさらに高まっています。

次世代シークエンシング(NGS)やその他の分子診断手法の利用拡大により、HLA検査の精度と信頼性が向上しています。さらに、移植プログラムや関連研究に対する政府の資金援助や規制当局の支援が、市場の拡大を後押ししています。北米全域に大手診断企業や著名な研究機関が存在することは、技術革新を促進し、市場の可能性を拡大し続けています。例えば、2023年9月、Omixon, Inc.(アメリカ)は、オックスフォード・ナノポアのMinIONプラットフォームと互換性のあるNanoTYPE RUO Multiplex Human Leukocyte Antigen Amplificationキットを発表しました。

HLAタイピング市場の最新動向

- 2023年11月、Roche社が分子診断の臨床ニーズを促進する次世代qPCRシステムを発売。

- 2023年10月、GenDx社(オランダ)が、Oxford Nanopore Technologies社のシーケンス装置と互換性のある高速高解像度HLAタイピングキットNGS-Turboを発売。

- 2023年9月、ハンガリーを拠点とするOmixon社は、高分解能単遺伝子型HLAタイピング用に開発されたNanoTYPE MONOおよびMONOallキットを発売しました。これらのキットは、各遺伝子座の独立した解析を可能にすることでラボのワークフローを合理化し、サンプルの確認や遺伝子マーカーの評価に最適です。

- 2023年10月、Eurobio Scientific社(アメリカ)は、移植用分子診断に特化したGenome Diagnostics BV(GenDx)社(オランダ)を買収。

主要市場プレイヤー

HLAタイピング市場の主要プレイヤーは以下の通り。

Becton, Dickinson and Company (US)

Thermo Fisher Scientific Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Bruker (US)

F. Hoffman-La Roche Ltd (US)

Bag Diagnostics GmbH (Germany)

Caredx, Inc. (US)

Creative Biolabs (US)

Fujirebio Holdings Inc (Japan)

Gendx (Netherlands)

Hologic, Inc. (US)

Histogenetics LLC (US)

Hansa Biopharma AB (Sweden)

Illumina, Inc. (US)

Inno-Train Diagnostik GmbH (Germany)

Immucor, Inc. (US)

Krishgen Biosystems (India)

Omixon Inc (Hungary)

PacBio (US)

Proimmune Ltd (UK)

Pacific Biosciences of California Inc. (US)

TBG Diagnostics Limited (Australia)

Takara Bio Inc. (Japan)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外項目 28

1.3.3 考慮した年数 28

1.4 考慮した通貨 28

1.5 利害関係者 29

1.6 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料の疾患別リスト 32

2.1.1.2 二次資料からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次資料 33

2.1.2.2 一次資料からの主要データ 34

2.1.2.3 産業に関する主な洞察 34

2.1.2.4 一次インタビューの内訳 35

2.2 市場規模の推定 35

2.2.1 レベニューマッピングに基づく市場推定 37

2.2.2 エンドユーザーベースのマッピング市場推計 38

2.3 成長予測モデル 39

2.4 データの三角測量と市場の内訳 41

2.5 調査の前提条件 42

2.6 調査の限界 42

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 HLAタイピング市場の概要 48

4.2 HLAタイピング市場の地域別スナップショット 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 臓器移植件数の増加 51

5.2.1.2 サンガーシーケンスにおける技術進歩の増加 52

5.2.1.3 資金提供および研究活動の増加 52

5.2.1.4 感染症および自己免疫疾患の有病率の増加 53

5.2.2 阻害要因

5.2.2.1 hlaタイピング製品の高価格 53

5.2.2.2 限られた償還政策 54

5.2.3 機会 54

5.2.3.1 クロスマッチングおよびキメリズム検査の採用 54

5.2.3.2 新興市場における成長機会 55

5.2.4 課題 55

5.2.4.1 熟練した専門家の不足 55

5.2.4.2 検査施設間の標準化の欠如 56

5.3 顧客ビジネスに影響を与えるトレンド/混乱 56

5.4 価格分析 57

5.4.1 平均販売価格(装置別) 57

5.4.2 平均販売価格、試薬別 58

5.4.3 主要メーカーの平均販売価格(機器別) 58

5.4.4 平均販売価格動向(地域別) 59

5.5 バリューチェーン分析 60

5.5.1 研究開発 60

5.5.2 原材料調達と製品開発 60

5.5.3 マーケティング、販売、流通 60

5.5.4 販売後のサービス 61

5.6 サプライチェーン分析 61

5.6.1 著名企業 61

5.6.2 中小企業 61

5.6.3 エンドユーザー 62

5.7 エコシステム分析 62

5.8 投資と資金調達のシナリオ 63

5.9 技術分析 64

5.9.1 主要技術 65

5.9.1.1 塩基配列に基づくタイピング 65

5.9.1.2 次世代シーケンサー 65

5.9.2 補完技術 65

5.9.2.1 試料調製とDNA抽出技術 65

5.9.2.2 バイオインフォマティクスとデータ解析ソフトウェア 66

5.9.3 隣接技術 66

5.9.3.1 移植診断薬 66

5.10 特許分析 66

5.11 貿易分析 68

5.11.1 輸入シナリオ(HSコード3822) 68

5.11.2 輸出シナリオ(HSコード3822) 70

5.12 主要な会議とイベント(2025~2026年) 71

5.13 ケーススタディ分析 71

5.14 規制の状況 73

5.14.1 規制ガイドライン 73

5.14.1.1 北米 73

5.14.1.1.1 アメリカ 73

5.14.1.1.2 カナダ 73

5.14.1.2 ヨーロッパ 73

5.14.1.2.1 イギリス 73

5.14.1.2.2 フランス 73

5.14.1.2.3 ドイツ 74

5.14.1.3 アジア太平洋 74

5.14.1.3.1 中国 74

5.14.1.3.2 日本 74

5.14.1.3.3 インド 74

5.14.1.4 南米アメリカ 74

5.14.1.4.1 ブラジル 74

5.14.1.4.2 メキシコ 75

5.14.1.5 中東・アフリカ 75

5.14.2 規制機関、政府機関、その他の団体 75

5.15 ポーターの5つの力分析 76

5.15.1 サプライヤーの交渉力 78

5.15.2 買い手の交渉力 78

5.15.3 新規参入の脅威 78

5.15.4 代替品の脅威 78

5.15.5 競合の激しさ 78

5.16 主要ステークホルダーと購買基準 79

5.16.1 購入プロセスにおける主要ステークホルダー 79

5.16.2 主要な購買基準 80

5.17 満たされていないニーズ 81

5.18 AIがHLAタイピング市場に与える影響 81

5.18.1 導入 81

5.18.2 移植前評価におけるHLAタイピング製品の市場ポテンシャル 82

5.18.3 AIの使用例 82

5.18.4 AIを導入している主要企業 82

5.19 2025年アメリカ関税の影響 83

5.19.1 導入 83

5.19.2 主な関税率 83

5.19.3 価格への影響分析 84

5.19.4 国・地域への影響 84

5.19.4.1 アメリカ 84

5.19.4.2 ヨーロッパ 84

5.19.4.3 アジア太平洋 84

5.19.5 最終用途産業への影響 85

6 HLAタイピング市場:製品・サービス別 86

6.1 はじめに

6.2 試薬・消耗品 87

6.2.1 特殊な消耗品に対する需要の増加が市場を牽引 87

6.3 計器 88

6.3.1 ドナーとレシピエントのマッチングや免疫遺伝学的研究のニーズが成長を後押し 88

6.4 ソフトウェア&サービス 89

6.4.1 高度で使いやすいソフトウェアへの需要の高まりが市場を後押し 89

7 HLAタイピング市場:技術別 91

7.1 導入 92

7.2 分子アッセイ技術 92

7.2.1 PCRベースの分子アッセイ 93

7.2.1.1 塩基配列特異的プライマーPCR 94

7.2.1.1.1 高速、高精度、手頃な価格が成長を後押し 94

7.2.1.2 塩基配列特異的オリゴヌクレオチドPCR 95

7.2.1.2.1 ドナーとレシピエントのマッチング、がん、リウマチ、関節炎におけるPCRの用途拡大が市場を牽引 95

7.2.1.3 リアルタイムPCR 96

7.2.1.3.1 ゲノムベースの分子診断への嗜好の高まりが成長を促進 96

7.2.1.4 その他のPCRベースの分子アッセイ 97

7.2.2 シークエンシングベースの分子アッセイ 98

7.2.2.1 サンガーシーケンス 99

7.2.2.1.1 臓器移植や骨髄移植の臨床現場におけるサンガーシーケンスの使用増加による成長の促進 99

7.2.2.2 次世代シーケンシング 100

7.2.2.2.1 アウトソーシングへの依存の高まりが市場を活性化 100

7.2.2.3 その他のシーケンスベースの分子アッセイ 101

7.3 非分子アッセイ技術 102

7.3.1 医療インフラの改善が成長を促進 102

8 HLAタイピング市場:用途別 104

8.1 はじめに 105

8.2 診断用途 105

8.2.1 ドナーとレシピエントのクロスマッチング 106

8.2.1.1 臓器移植の成功への注目の高まりが成長を促進 106

8.2.2 感染症検査 107

8.2.2.1 感染症の流行増加が成長を加速 107

8.2.3 がん診断・予防 108

8.2.3.1 正確で早期のがん診断に対する需要の増加が成長を促進 108

8.2.4 輸血療法 109

8.2.4.1 HLAタイピングを支持する臨床エビデンスの増加が市場を後押し 109

8.2.5 その他の診断用途 110

8.3 研究用途 111

8.3.1 ゲノム技術の利用拡大が成長を促進 111

9 HLAタイピング市場:エンドユーザー別 113

9.1 導入 114

9.2 商業サービスプロバイダー 114

9.2.1 アウトソーシングサービスに対する需要の高まりが成長に寄与 114

9.3 病院・移植センター 115

9.3.1 臓器移植需要の増加が市場を押し上げる 115

9.4 研究所・学術機関 116

9.4.1 研究活動の増加が成長を促進 116

10 HLAタイピング市場:地域別 118

10.1 はじめに 119

10.2 南米アメリカ 120

10.2.1 南米アメリカのマクロ経済見通し 120

10.2.2 アメリカ 124

10.2.2.1 ドナー登録の拡大と精密医療が市場を牽引 124

10.2.3 カナダ 126

10.2.3.1 進化する医療環境が成長を促進 126

10.3 ヨーロッパ 128

10.3.1 ヨーロッパのマクロ経済見通し 129

10.3.2 ドイツ 133

10.3.2.1 ゲノム研究とデジタル医療への投資拡大が市場を牽引 133

10.3.3 英国 135

10.3.3.1 強固な医療インフラと一元的に調整された移植システムが成長を促進 135

10.3.4 フランス 137

10.3.4.1 ドナーとレシピエントの適合性検査の普及が市場を後押し 137

10.3.5 スペイン 140

10.3.5.1 固形臓器移植手術の増加が成長を促進 140

10.3.6 イタリア 142

10.3.6.1 政府の支援政策と強力な医療インフラが成長を促進 142

10.3.7 その他のヨーロッパ 144

10.4 アジア太平洋 145

10.4.1 アジア太平洋地域のマクロ経済見通し 147

10.4.2 中国 151

10.4.2.1 ドナーとレシピエントのマッチングのためのHLAタイピングの利用の増加が市場を促進 151

10.4.3 日本 153

10.4.3.1 慢性疾患の負担増が市場を押し上げる 153

10.4.4 インド 155

10.4.4.1 無料アクセスを提供する政府の取り組みが成長を後押し 155

10.4.5 韓国 157

10.4.5.1 高度医療が成長に寄与 157

10.4.6 オーストラリア 159

10.4.6.1 診断におけるゲノムツールの統合が成長を促進 159

10.4.7 その他のアジア太平洋地域 161

10.5 南米アメリカ 163

10.5.1 南米アメリカのマクロ経済展望 163

10.5.2 ブラジル 167

10.5.2.1 次世代シーケンサーの採用拡大が市場を牽引 167

10.5.3 メキシコ 169

10.5.3.1 支援的なビジネス環境が成長を後押し 169

10.5.4 その他の南米アメリカ 171

10.6 中東・アフリカ 173

10.6.1 中東・アフリカのマクロ経済見通し 173

10.6.2 GCC諸国 177

10.6.2.1 医療インフラの改善が成長を促進 177

10.6.3 その他の中東・アフリカ 179

11 競争環境 182

11.1 導入 182

11.2 主要企業の戦略 182

11.2.1 HLAタイピング市場で主要企業が採用した戦略の概要 182

11.3 収益分析、2020~2024年 183

11.4 市場シェア分析、2024年 184

11.5 企業評価と財務指標 188

11.6 製品/ブランドの比較 189

11.7 企業評価マトリックス:主要企業、2024年 190

11.7.1 スター企業 190

11.7.2 新興リーダー 190

11.7.3 浸透型プレーヤー 190

11.7.4 参加企業 190

11.7.5 企業フットプリント:主要プレーヤー、2024年 192

11.7.5.1 企業フットプリント 192

11.7.5.2 地域別フットプリント 193

11.7.5.3 製品フットプリント 194

11.7.5.4 技術フットプリント 195

11.7.5.5 アプリケーションフットプリント 196

11.7.5.6 エンドユーザー・フットプリント 197

11.8 企業評価マトリクス:新興企業/SM(2024年) 198

11.8.1 進歩的企業 198

11.8.2 対応力のある企業 198

11.8.3 ダイナミックな企業 198

198 11.8.4 スタートアップ・ブロック 198

11.8.5 企業ベンチマーキング:新興企業/SM(2024年) 200

11.8.5.1 主要新興企業/中小企業の詳細リスト 200

11.8.5.2 新興/中堅企業の競合ベンチマーキング 201

11.9 競争シナリオ 201

11.9.1 製品の上市と承認 201

11.9.2 取引 203

11.9.3 事業拡大 205

12 企業プロファイル 206

12.1 主要企業 206

12.1.1 BD 206

12.1.1.1 事業概要 206

12.1.1.2 提供製品 207

12.1.1.3 Mnmビュー 208

12.1.1.3.1 主要な強み 208

12.1.1.3.2 戦略的選択 208

12.1.1.3.3 弱点と競争上の脅威 208

12.1.2 サーモフィッシャーサイエンティフィック(株 209

12.1.2.1 事業概要 209

12.1.2.2 提供製品 210

12.1.2.3 最近の動向 211

12.1.2.3.1 製品の上市と承認 211

12.1.2.3.2 取引 212

12.1.2.3.3 事業拡大 212

12.1.2.4 Mnmの見解 213

12.1.2.4.1 主要な強み 213

12.1.2.4.2 戦略的選択 213

12.1.2.4.3 弱点と競争上の脅威 213

12.1.3 イルミナ・インク 214

12.1.3.1 事業概要 214

12.1.3.2 提供製品 215

12.1.3.3 最近の開発状況 216

12.1.3.3.1 拡張 216

12.1.3.4 Mnmビュー 216

12.1.3.4.1 主要な強み 216

12.1.3.4.2 戦略的選択 216

12.1.3.4.3 弱点と競争上の脅威 217

12.1.4 キアゲン 218

12.1.4.1 事業概要 218

12.1.4.2 提供製品 219

12.1.4.3 最近の開発状況 221

12.1.4.3.1 製品の上市と承認 221

12.1.4.3.2 取引 222

12.1.4.4 Mnmの見解 222

12.1.4.4.1 主要な強み 222

12.1.4.4.2 戦略的選択 222

12.1.4.4.3 弱点と競争上の脅威 222

12.1.5 バイオ・ラッド・ラボラトリーズInc. 223

12.1.5.1 事業概要 223

12.1.5.2 提供製品 224

12.1.5.3 最近の動向 226

12.1.5.3.1 製品の上市と承認 226

12.1.5.4 Mnmの見解 226

12.1.5.4.1 主要な強み 226

12.1.5.4.2 戦略的選択 226

12.1.5.4.3 弱点と競争上の脅威 226

12.1.6 F.ホフマン・ラ・ロッシュ 227

12.1.6.1 事業概要 227

12.1.6.2 提供製品 228

12.1.6.3 最近の動向 229

12.1.6.3.1 製品の上市と承認 229

12.1.6.3.2 事業拡大 229

12.1.6.4 Mnmの見解 230

12.1.6.4.1 主な強み 230

12.1.6.4.2 戦略的選択 230

12.1.6.4.3 弱点と競争上の脅威 230

12.1.7 Caredx, Inc. 231

12.1.7.1 事業概要 231

12.1.7.2 提供製品 232

12.1.7.3 最近の開発 232

12.1.7.3.1 製品の上市と承認 232

12.1.7.3.2 取引 233

12.1.8 ヴェルフェン 234

12.1.8.1 事業概要 234

12.1.8.2 提供製品 234

12.1.8.3 最近の動向 235

12.1.8.3.1 製品の上市と承認 235

12.1.8.3.2 取引 235

12.1.9 ディアソリンS.P.A. 236

12.1.9.1 事業概要 236

12.1.9.2 提供製品 237

12.1.9.3 最近の動向 237

12.1.9.3.1 製品の上市と承認 237

12.1.10 TBGバイオテクノロジー株式会社 238

12.1.10.1 事業概要 238

12.1.10.2 提供製品 238

12.1.10.3 最近の開発 239

12.1.10.3.1 製品の上市と承認 239

12.1.10.3.2 取引 239

12.1.11 フジレビオ 240

12.1.11.1 事業概要 240

12.1.11.2 提供製品 240

12.1.11.3 最近の動向 241

12.1.11.3.1 取引 241

12.1.12 ユーロバイオサイエンティフィック 242

12.1.12.1 事業概要 242

12.1.12.2 提供製品 243

12.1.12.3 最近の動向 243

12.1.12.3.1 製品の上市と承認 243

12.1.12.3.2 取引 244

12.1.13 パックバイオ 245

12.1.13.1 事業概要 245

12.1.13.2 提供製品 246

12.1.13.3 最近の動向 247

12.1.13.3.1 製品の上市と承認 247

12.1.13.3.2 取引 247

12.1.14 バッグ・ダイアグノスティックス 248

12.1.14.1 事業概要 248

12.1.14.2 提供製品 248

12.1.15 クリエイティブバイオラボ 249

12.1.15.1 事業概要 249

12.1.15.2 提供製品 249

12.2 その他のプレーヤー 250

12.2.1 histogenetics LLC 250

12.2.2 Scisco genetics, Inc. 251

12.2.3 inno-train diagnostik gmbh 252

12.2.4 バイオノビス 253

12.2.5 タカラバイオ株式会社 254

12.2.6 クリシュゲン・バイオシステムズ 255

12.2.7 SCIENCELL RESEARCH LABORATORIES, INC. 256

12.2.8 プロイミューン 257

12.2.9 バイオフォーチュナ・リミテッド 258

12.2.10 アルファ・バイオテック・リミテッド 259

13 付録 260

13.1 ディスカッションガイド 260

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 263

13.3 カスタマイズオプション 265

13.4 関連レポート 265

13.5 著者の詳細 266

表1 HLAタイピング市場:包含と除外 28

表2 HLAタイピング市場:リスク分析 43

表3 HLAタイピング市場:市場ダイナミクスの影響分析 51

表 4 主要企業の平均販売価格(機器別)(2024 年) 58

表5 機器の平均販売価格動向(地域別)(2022~2024年) 59

表6 HLAタイピング市場:エコシステムにおける企業の役割 62

表7 HLAタイピング市場:技術革新と特許登録(2024~2025年) 68

表8 HSコード3822の国別輸入シナリオ、

2020-2024年(千米ドル) 69

表9 HSコード3822の国別輸出シナリオ、

2020-2024年(千米ドル) 70

表10 HLAタイピング市場の主要会議とイベント(2025~2026年) 71

表11 HLAタイピング検査室管理のための情報システムの開発と導入

HLAタイピング検査室管理のための情報システムの開発と導入 71

表12 シークエンシングベースアッセイを用いた多様なサンプル種類におけるHLAタイピング精度の向上 72

表 13 インド亜大陸における血縁ドナーを特定するための高分解能拡張 6 遺伝子 HLA タイピング

インド亜大陸における関連ドナーの同定 72

表 14 南米アメリカ:規制機関、政府機関、その他の組織 75

その他の組織 75

表 15 ヨーロッパ:規制機関、政府機関、その他の組織 75

その他の組織 75

表16 アジア太平洋地域:規制機関、政府機関、その他の団体 76

その他の組織 76

表17 その他の地域:規制機関、政府機関、その他の団体

規制機関、政府機関、その他の組織

表18 HLAタイピング市場:ポーターの5つの力分析 77

表 19 購入プロセスにおける関係者の影響力、

製品・サービス別 (%)

表 20 エンドユーザーの主な購買基準 80

表21 HLAタイピング市場:満たされていないニーズ 81

表22 アメリカにおける調整済み相互関税率 83

表 23 HLAタイピング市場:製品・サービス別 2023-2030 (百万米ドル) 87

表 24 HLAタイピング市場:試薬・消耗品、地域別、

2023-2030 (百万米ドル) 88

表 25 HLA タイピング機器市場:地域別 2023-2030 (百万米ドル) 89

表 26 ソフトウェア&サービスの HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 90

表 27 HLAタイピング市場:技術別、2023-2030 年(百万米ドル) 92

表 28 分子アッセイ技術の HLA タイピング市場、

種類別、2023-2030年(百万米ドル) 93

表 29 分子アッセイ技術の HLA タイピング市場:種類別、2023 年~2030 年 (百万米ドル) 93

地域別、2023-2030年(百万米ドル) 93

表 30 pcr ベースの分子アッセイにおける Hla タイピング市場:種類別、2023 年~2030 年 (百万米ドル) 93

種類別、2023-2030 年(百万米ドル) 94

表 31 pcr ベースの分子アッセイの HLA タイピング市場:種類別、2023 年~2030 年(百万米ドル) 94

地域別、2023-2030年(百万米ドル) 94

表 32 配列特異的プライマー pcr 市場の Hla タイピング市場:地域別、2023 年~2030 年(百万米ドル) 94

地域別、2023-2030年(百万米ドル) 95

表 33 HLAタイピング:配列特異的オリゴヌクレオチド-PCR市場:2023-2030年地域別(百万米ドル) 96

表 34 リアルタイム pcr の HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 97

表 35 その他の pcr ベース分子アッセイの HLA タイピング市場:地域別 2023-2030 年 (百万米ドル)

地域別、2023-2030年(百万米ドル) 98

表36 シークエンシングベースの分子アッセイにおけるHLAタイピング市場

種類別、2023-2030年(百万米ドル) 99

表37 シークエンシングベースの分子アッセイのHLAタイピング市場、地域別、2023-2030年(百万米ドル) 99

表38 サンガーシーケンシングのHLAタイピング市場、地域別

2023-2030年(百万米ドル) 100

表39 次世代シーケンサー用HLAタイピング市場:地域別

2023-2030年(百万米ドル) 101

表40 その他のシーケンスベースの分子アッセイにおけるHLAタイピング市場

地域別、2023-2030年(百万米ドル) 102

表41 非分子アッセイ技術のHLAタイピング市場

地域別、2023-2030年(百万米ドル) 103

表42 HLAタイピング市場:用途別、2023-2030年(百万米ドル) 105

表 43 HLAタイピング市場:診断アプリケーション、種類別、

2023-2030 (百万米ドル) 106

表 44 診断用アプリケーションの HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 106

表 45 ドナー・レシピエント・クロスマッチング用 HLAタイピング市場:地域別 2023-2030 (百万米ドル) 107

表 46 感染症検査のためのHLAタイピング市場、地域別、

2023-2030年 (百万米ドル) 108

表47 癌診断と予防のためのHLAタイピング市場、地域別、

2023-2030年 (百万米ドル) 109

表48 輸血療法のためのHLAタイピング市場、地域別、

2023-2030 (百万米ドル) 110

表49 その他の診断用途のHLAタイピング市場、地域別、

2023-2030 (百万米ドル) 111

表50 研究用途のHLAタイピング市場、地域別、

2023-2030 (百万米ドル) 112

表51 HLAタイピング市場:エンドユーザー別、2023-2030年(百万米ドル) 114

表 52 商業サービスプロバイダー向け HLA タイピング市場、地域別、

2023-2030 (百万米ドル) 115

表 53 病院・移植センター向け HLAタイピング市場:地域別 2023-2030 (百万米ドル) 116

表 54 研究所・学術機関の HLA タイピング市場:地域別、2023 年~2030 年(百万米ドル) 115

地域別、2023-2030年(百万米ドル) 117

表55 移植用HLAタイピング市場:種類別移植件数(移植件数)、2023年 119

表56 北米アメリカ:移植件数(2024年) 120

表 57 北米アメリカ:HLAタイピング市場:国別 2023-2030 (百万米ドル) 121

表 58 北米:HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 122

表 59 北米:HLAタイピング市場:製品・サービス別、

2023-2030年 (百万米ドル) 122

表60 北米:HLAタイピング市場:分子アッセイ技術種類別 2023-2030 (百万米ドル) 122

表 61 北米:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別、2023-2030 年(百万米ドル) 122

種類別 2023-2030 (百万米ドル) 123

表62 北米:シーケンシングベース分子アッセイのHLAタイピング市場:種類別2023~2030年(百万米ドル) 123

表 63 北米:HLAタイピング市場:用途別、

2023-2030年 (百万米ドル) 123

表 64 北米:HLAタイピングの診断用途市場:種類別、2023~2030 年(百万米ドル) 123

種類別 2023-2030 (百万米ドル) 124

表 65 北米:HLAタイピング市場:エンドユーザー別、

2023~2030年(百万米ドル) 124

表 66 アメリカ:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 125

表 67 アメリカ:HLAタイピング市場:分子アッセイ技術種類別、2023-2030 (百万米ドル) 125

表 68 アメリカ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 126

表69 アメリカ:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023-2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 126

表 70 カナダ:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 127

表71 カナダ:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 127

表 72 カナダ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 128

表 73 カナダ:シーケンシングベース分子アッセイの Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 128

種類別、2023-2030年(百万米ドル) 128

表 74 ヨーロッパ:移植件数(2024年) 129

表 75 ヨーロッパ:HLAタイピング市場:国別 2023-2030 (百万米ドル) 130

表 76 ヨーロッパ:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 130

表 77 ヨーロッパ:HLAタイピング市場:製品・サービス別、

2023-2030年 (百万米ドル) 130

表 78 ヨーロッパ:HLAタイピング市場:分子アッセイ技術種類別、2023-2030 年(百万米ドル) 130

種類別、2023~2030年(百万米ドル) 131

表 79 ヨーロッパ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別、2023~2030 年(百万米ドル) 131

種類別、2023-2030年(百万米ドル) 131

表 80 ヨーロッパ:PCRベース分子アッセイ技術の HLAタイピング市場:種類別 2023-2030 (百万米ドル) 132

表 81 ヨーロッパ:HLAタイピング市場:用途別 2023-2030 (百万米ドル) 132

表82 ヨーロッパ:HLAタイピングの診断用途市場:種類別

2023-2030年 (百万米ドル) 133

表 83 ヨーロッパ:HLAタイピング市場:エンドユーザー別 2023-2030 (百万米ドル) 133

表 84 ドイツ:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 134

表 85 ドイツ:HLAタイピング市場:分子アッセイ技術種類別、2023-2030 年(百万米ドル) 134

種類別 2023-2030 (百万米ドル) 134

表 86 ドイツ:pcr ベースの分子アッセイ法の Hla タイピング市場:種類別 2023-2030 年 (百万米ドル

種類別 2023-2030 (百万米ドル) 135

表 87 ドイツ:シーケンシングベース分子アッセイの Hlaタイピング市場:種類別 2023-2030 (百万米ドル) 135

表 88 イギリス:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 136

表 89 英国:HLAタイピング市場:分子アッセイ技術種類別 2023-2030 (百万米ドル) 136

表 90 英国:PCR ベースの分子アッセイ法における Hla タイピング市場:種類別 2023-2030 年 (百万米ドル

2023-2030 (百万米ドル) 137

表 91 英国:シーケンシングベース分子アッセイの Hlaタイピング市場:種類別 2023-2030 (百万米ドル) 137

表 92 フランス:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 138

表 93 フランス:HLAタイピング市場:分子アッセイ技術種類別 2023-2030 (百万米ドル) 138

表 94 フランス:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 139

表 95 フランス:シーケンシングベース分子測定法における Hla タイピング市場:種類別 2023-2030 年 (百万米ドル) 139

種類別 2023-2030 (百万米ドル) 139

表 96 スペイン:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 140

表 97 スペイン:HLAタイピング市場:分子アッセイ技術種類別 2023-2030 (百万米ドル) 140

表 98 スペイン:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 141

表 99 スペイン:シーケンシングベース分子アッセイの HLAタイピング市場:種類別 2023-2030 年 (百万米ドル

種類別、2023-2030年(百万米ドル) 141

表100 イタリア:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 142

表101 イタリア:HLAタイピング市場:分子アッセイ技術種類別、2023~2030年(百万米ドル) 142

種類別 2023-2030 (百万米ドル) 142

表 102 イタリア:PCRベースの分子測定法における Hlaタイピング市場:種類別 2023-2030 年 (百万米ドル

種類別 2023-2030 (百万米ドル) 143

表103 イタリア:シーケンシングベース分子アッセイのHLAタイピング市場:種類別 2023-2030 (百万米ドル)

種類別、2023-2030年(百万米ドル) 143

表104 その他のヨーロッパ:HLAタイピング市場:技術別、

2023-2030年(百万米ドル) 144

表105 その他のヨーロッパ:HLAタイピング市場:分子アッセイ技術種類別、2023~2030年(百万米ドル) 144

表 106 その他のヨーロッパ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別、2023-2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 145

表 107 その他のヨーロッパ:シーケンシングベース分子アッセイのHLAタイピング市場:種類別2023-2030年(百万米ドル) 145

表108 アジア太平洋地域:移植件数(2024年) 147

表109 アジア太平洋地域:HLAタイピング市場:国別 2023-2030年(百万米ドル) 148

表110 アジア太平洋地域:HLAタイピング市場:技術種類別、2023~2030年(百万米ドル) 148

表111 アジア太平洋地域:HLAタイピング市場:製品・サービス種類別、

2023~2030年(百万米ドル) 148

表112 アジア太平洋地域:分子アッセイ技術のHLAタイピング市場:種類別、2023年~2030年(百万米ドル

種類別、2023~2030年(百万米ドル) 149

表 113 アジア太平洋地域:PCRベースのアッセイ技術におけるHLAタイピング市場:種類別、2023-2030 年(百万米ドル) 149

種類別、2023-2030年(百万米ドル) 149

表114 アジア太平洋地域:pcrベース分子アッセイ技術のHLAタイピング市場:種類別2023~2030年(百万米ドル) 150

表115 アジア太平洋地域:HLAタイピング市場:用途別 2023-2030年(百万米ドル) 150

表116 アジア太平洋地域:HLAタイピング市場:診断用途 種類別 2023年~2030年 (百万米ドル) 150

表117 アジア太平洋地域:HLAタイピング市場:エンドユーザー別 2023年~2030年(百万米ドル) 151

表118 中国:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 152

表119 中国:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 152

表120 中国:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030年(百万米ドル) 152

表121 中国:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 153

表122 日本:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 154

表123 日本:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 154

表124 日本:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030年(百万米ドル) 154

表125 日本:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023-2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 155

表126 インド:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 156

表127 インド:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 156

表128 インド:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030年(百万米ドル) 156

表129 インド:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023-2030年

種類別、2023-2030年(百万米ドル) 157

表130 韓国:HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 157

表131 韓国:HLAタイピング市場:分子アッセイ技術種類別、2023~2030年(百万米ドル) 157

種類別、2023~2030年(百万米ドル) 158

表 132 韓国:pcr ベースの分子アッセイにおける Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 158

種類別 2023-2030 (百万米ドル) 158

表133 韓国:シーケンシングベース分子アッセイのHLAタイピング市場:種類別 2023-2030年(百万米ドル) 159

表 134 オーストラリア:HLAタイピング市場:技術別 2023-2030 (百万米ドル) 160

表135 オーストラリア:分子アッセイ技術のHLAタイピング市場:種類別、2023~2030年(百万米ドル

種類別 2023-2030 (百万米ドル) 160

表136 オーストラリア:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 160

種類別 2023-2030 (百万米ドル) 160

表137 オーストラリア:シーケンシングベース分子アッセイのHLAタイピング市場:種類別 2023-2030年(百万米ドル) 161

表138 その他のアジア太平洋地域:HLAタイピング市場:技術種類別、

2023-2030年 (百万米ドル) 161

表139 その他のアジア太平洋地域:HLAタイピング市場:分子アッセイ技術種類別、2023-2030年(百万米ドル) 162

表140 その他のアジア太平洋地域:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別、2023-2030年(百万米ドル) 162

表141 その他のアジア太平洋地域:シーケンシングベース分子アッセイのHLAタイピング市場:種類別2023-2030年(百万米ドル) 162

表142 南米:移植件数(2024年) 164

表143 南米:HLAタイピング市場:国別 2023-2030 (百万米ドル) 164

表 144 南米:HLAタイピング市場:技術別、

2023-2030 (百万米ドル) 164

表 145 南米:HLAタイピング市場:製品・サービス別、

2023-2030 (百万米ドル) 165

表 146 南米:分子アッセイ技術の Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 166

種類別、2023-2030年(百万米ドル) 165

表147 南米:pcrベースの分子アッセイ技術のHLAタイピング市場:種類別 2023-2030年(百万米ドル) 165

表 148 南米:pcr ベースアッセイ技術の Hla タイピング市場:種類別、2023 年~2030 年(百万米ドル) 165

種類別、2023-2030年(百万米ドル) 166

表 149 南米:HLAタイピング市場:用途別、

2023-2030年 (百万米ドル) 166

表150 南米:HLAタイピング市場:診断用途別、

2023-2030年 (百万米ドル) 166

表151 南米:HLAタイピング市場:エンドユーザー別 2023-2030年 (百万米ドル) 167

表152 ブラジル:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 168

表153 ブラジル:HLAタイピング市場:分子アッセイ技術種類別、2023-2030年 (百万米ドル) 168

種類別、2023~2030年(百万米ドル) 168

表154 ブラジル:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別、2023-2030年(百万米ドル

種類別 2023-2030 (百万米ドル) 168

表155 ブラジル:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023年~2030年(百万米ドル) 168

種類別、2023-2030年(百万米ドル) 169

表156 メキシコ:HLAタイピング市場:技術別 2023-2030年 (百万米ドル) 170

表157 メキシコ:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 170

表158 メキシコ:PCRベースの分子アッセイ法のHLAタイピング市場:種類別、2023-2030年(百万米ドル

種類別 2023-2030 (百万米ドル) 170

表159 メキシコ:シーケンシングベース分子アッセイのHLAタイピング市場:種類別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 171

表160 その他の南米アメリカ:HLAタイピング市場:技術種類別、

2023-2030年 (百万米ドル) 171

表161 その他の南米:HLAタイピング市場:分子アッセイ技術種類別、2023~2030年(百万米ドル) 172

表162 その他のラテンアメリカ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030年(百万米ドル) 172

表163 その他のラテンアメリカ:HLAタイピング市場:シーケンシングベース分子アッセイ(種類別)2023-2030年(百万米ドル) 172

表 164 中東・アフリカ:移植件数(2024年) 173

表 165 中東・アフリカ:HLAタイピング市場:地域別、

2023年~2030年(百万米ドル) 174

表 166 中東・アフリカ:HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 174

表 167 中東・アフリカ:HLAタイピング市場:製品・サービス別 2023-2030 (百万米ドル)

2023-2030年 (百万米ドル) 174

168表 中東・アフリカ:HLAタイピング市場:分子アッセイ技術種類別2023-2030年(百万米ドル) 175

表 169 中東・アフリカ:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 175

表170 中東・アフリカ:シーケンシングベース分子アッセイのHLAタイピング市場:種類別 2023年~2030年(百万米ドル) 175

表171 中東・アフリカ:HLAタイピング市場:用途別

2023-2030年 (百万米ドル) 176

表172 中東・アフリカ:HLAタイピング市場:診断用途別 2023-2030年 (百万米ドル) 176

173 表 173 中東・アフリカ:HLAタイピング市場:エンドユーザー別

2023-2030年 (百万米ドル) 177

表 174 GCC諸国:HLAタイピング市場:技術別、

2023-2030年 (百万米ドル) 177

表175 GCC諸国:HLAタイピング市場:分子アッセイ技術種類別 2023-2030年 (百万米ドル) 178

表176 GCC諸国:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別(百万米ドル) 2023-2030

種類別 2023-2030 (百万米ドル) 178

表177 GCC諸国:シーケンシングベース分子アッセイのHLAタイピング市場:種類別2023-2030年(百万米ドル) 179

表 178 中東・アフリカ諸国以外:HLAタイピング市場:技術種類別、

2023-2030年 (百万米ドル) 179

表 179 中東・アフリカその他地域:HLAタイピング市場:分子アッセイ技術種類別 2023-2030 (百万米ドル) 180

表 180 中東・アフリカその他地域:PCRベースの分子アッセイにおけるHLAタイピング市場:種類別 2023-2030 (百万米ドル) 180

表181 その他の中東・アフリカ地域:シーケンスベースの分子アッセイにおけるHLAタイピング市場:種類別 2023年~2030年(百万米ドル) 181

表182 HLAタイピング市場における主要企業の戦略概要 182

の戦略の概要 182

表183 HLAタイピング市場:競争の程度 186

表184 HLAタイピング市場:地域のフットプリント 193

表 185 HLAタイピング市場:製品とサービスのフットプリント 194

表 186 HLAタイピング市場:技術フットプリント 195

表 187 HLAタイピング市場:アプリケーションのフットプリント 196

表 188 HLAタイピング市場:エンドユーザーフットプリント 197

表189 HLAタイピング市場:主要新興企業/中堅企業の詳細リスト 200

表190 HLAタイピング市場:新興企業/中堅企業の競合ベンチマーキング 201

表 191 HLAタイピング市場:製品の上市と承認、

2021年1月~2025年4月 202

表192 HLAタイピング市場:取引件数(2021年1月~2025年4月) 203

表193 HLAタイピング市場:事業拡大(2021年1月~2025年4月) 205

表194 BD社:会社概要 206

表195 BD:提供製品 207

表196 サーモフィッシャーサイエンティフィック:会社概要 209

表197 サーモフィッシャーサイエンティフィック:提供製品 210

表198 サーモフィッシャーサイエンティフィック:製品の上市と承認(2022年1月~2025年4月) 211

表 199 サーモフィッシャーサイエンティフィック:取引(2021 年 1 月~2025 年 4 月) 212

表 200 サーモフィッシャーサイエンティフィック:事業拡大、2021 年 1 月~2025 年 4 月 212

表201 イルミナ:会社概要 214

表202 イルミナ:提供製品 215

表203 イルミナ:事業拡大、2021年1月~2025年4月 216

表204 キアゲン:会社概要 218

表205 キアゲン:提供製品 219

表206 キアゲン:製品の上市と承認、

2022年1月~2025年4月 221

表 207 キアゲン:取引(2021 年 1 月~2025 年 4 月) 222

表 208 バイオ・ラッド・ラボラトリーズ:会社概要 223

表 209 バイオ・ラッド・ラボラトリーズ:提供製品 224

表210 バイオ・ラッド・ラボラトリーズ:製品の上市と承認(2022年1月~2025年4月) 226

表211 F.ホフマン・ラ・ロシュ社:会社概要 227

表212 F.ホフマン・ラ・ロシュ社:提供製品 228

表213 F. Hoffmann-La Roche Ltd:製品の上市と承認(2022年1月~2025年4月) 229

表214 F.ホフマン・ラ・ロシュ社:事業拡大(2021年1月~2025年4月) 229

表215 カレドックス社:会社概要 231

表216 カレドックス社:提供製品 232

表217 Caredx, Inc、

2022年1月~2025年4月 232

表218 カレドックス・インク:取引(2022年1月~2025年4月) 233

表219 ヴェルフェン:会社概要 234

表220 ヴェルフェン:提供製品 234

表221 ヴェルフェン:製品の上市と承認(2022年1月~2025年4月) 235

表 222 ヴェルフェン:取引(2022 年 1 月~2025 年 4 月) 235

表223 ディアソリンS.P.A.:会社概要 236

表224 ディアソリンS.P.A.:取扱製品 237

表225 diasorin s.p.a.:製品の上市と承認、

2022年1月~2025年4月 237

表226 TBGバイオテクノロジー:会社概要 238

表227 TBGバイオテクノロジー株式会社:提供製品 238

表228 TBGバイオテクノロジー:製品の上市と承認(2022年1月~2025年4月) 239

表229 TBGバイオテクノロジー株式会社:取引(2022年1月~2025年4月) 239

表230 富士レビオ:会社概要 240

表231 富士レビオ:提供製品 240

表232 富士レビオ:取引実績(2022年1月~2025年4月) 241

表 233 ユーロバイオサイエンティフィック:会社概要 242

表234 ユーロバイオサイエンティフィック:提供製品 243

表 235 ユーロバイオサイエンティフィック:製品の上市と承認、

2022年1月~2025年4月 243

表 236 ユーロバイオサイエンティフィック:取引(2022 年 1 月~2025 年 4 月) 244

表 237 パックバイオ:会社概要 245

表 238 パックバイオ:提供製品 246

表 239 パックバイオ:製品の上市と承認(2022 年 1 月~2025 年 4 月) 247

表 240 パックバイオ:取引(2022 年 1 月~2025 年 4 月) 247

表 241 バッグ・ダイアグノスティックス:会社概要 248

表 242 バッグ・ダイアグノスティックス:取扱製品 248

表 243 クリエイティブ・バイオラボズ:会社概要 249

表 244 creative biolabs: 製品 249

表 245 ヒストジェネティクス社:会社概要 250

表 246 Scisco genetics, Inc.:会社概要 251

表 247 inno-train diagnostik gmbh:会社概要 252

表248 バイオノビス:会社概要 253

表249 タカラバイオ:会社概要 254

表250 クリシュゲン・バイオシステムズ:会社概要 255

251表 サイエンセル研究所:会社概要 256

表252 プロイミューン:会社概要 257

表253 バイオフォーチュナ・リミテッド:会社概要 258

表254 アルファバイオテック:会社概要 259

| ※参考情報 HLAタイピングとは、ヒト白血球抗原(Human Leukocyte Antigen、HLA)の遺伝子型を特定する技術です。HLAは、免疫系において重要な役割を担うタンパク質であり、細胞表面に存在します。これらのタンパク質は、体内の自己と非自己を区別するための重要な指標となります。HLAタイピングは、これらの遺伝子の多様性を明らかにし、個々の免疫応答に関連する特定のHLAアレルを識別します。 HLAタイピングにはいくつかの種類があります。主な方法には、PCR(ポリメラーゼ連鎖反応)法、シーケンシング、フローサイトメトリー法、SSP(Sequence-Specific Primers)法、SBT(Sequencing-Based Typing)法などがあります。PCR法は、特定のHLA遺伝子を増幅することによって、アレルの型を特定する非常に一般的な手法です。シーケンシングは、遺伝子の塩基配列を直接読み取る方法で、より細かい情報を取得することができます。 HLAタイピングの用途は多岐にわたります。主な目的の一つは、臓器移植や細胞移植を行う際のドナーとレシピエントの適合性を確認することです。HLAの一致が移植の成功率に大きく影響を与えるためです。さらに、HLAタイプは特定の疾患と関連していることが知られており、特定の自己免疫疾患や感染症に対するリスク評価や、新たな治療法の開発にも利用されます。 また、人口集団の遺伝的多様性を研究する目的でもHLAタイピングは使用されます。遺伝的多様性は、人間の進化を理解する上で重要な情報であり、特に地域の疾病への感受性を評価する際にも役立ちます。さらには、法医学や親子鑑定においてもHLAタイピングが利用されることがあります。 HLAタイピングに関連する技術として、次世代シーケンシング(NGS)があります。NGSは、高速かつ高精度で大量の遺伝情報を同時に解析できる技術であり、HLAタイピングにおいてもその利点を活かすことができます。従来の手法に比べて、NGSは時間の短縮やコストの削減に寄与します。最近では、実用化が進み、多くの研究機関や医療機関で導入されています。 HLAタイピングは今後も、多様な進展が期待される分野です。特に、パーソナライズド医療やゲノム編集技術の発展に伴い、HLAタイピングの重要性が増していくと考えられます。特定の患者に対して最適な治療法を選択するための指標として、また新しい治療法の開発に向けた基盤としての役割がさらに強化されるでしょう。 HLAタイピングがもたらす影響は、医学の進歩に大きく寄与すると期待されています。今後もこの技術の発展と応用により、さまざまな分野での革新が進むことが待ち望まれます。したがって、HLAタイピングは現代医学の根底にある技術として、さらなる研究と応用が求められている分野であると言えます。今後の展開に注目し、その可能性を最大限に引き出していくことが重要です。 |