航空宇宙、自動車、医療、防衛などの最終用途市場では、軽量コンポーネント、複雑な形状、開発期間の短縮、材料の無駄の削減などのニーズに対応するため、金属3Dプリントの採用が進んでいます。メーカーによるこれらのソリューションの採用が進むにつれて、競争とイノベーションが促進され、より手頃な価格のシステムの開発、生産スケーラビリティの向上、産業における受容の拡大につながっています。金属3Dプリンティングがニッチ技術から主流の製造ソリューションに移行するにつれ、その人気は世界市場で加速しています。このシフトは、機械販売と金属材料の堅調な成長に寄与しています。

3Dプリンティング金属市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、先端製造業への投資の増加と充実した消費者基盤により、3Dプリンティング金属市場が最も急速に成長しています。

特に中国、アメリカ、ドイツにおける航空宇宙・防衛産業と自動車産業からの需要の高まりが、3Dプリント金属の需要を促進しています。

複雑な設計や構造を持つ製品の大量カスタマイズに対するニーズの高まりが市場を牽引しています。

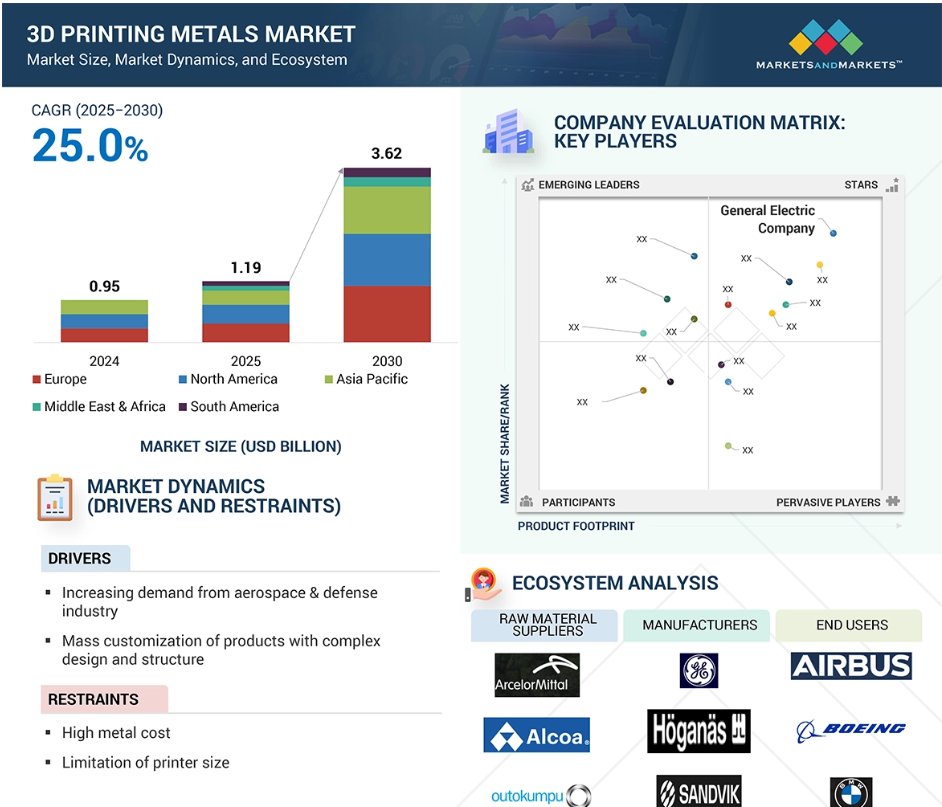

3Dプリンティング金属市場は、2030年までに36億2000万米ドルに達し、予測期間中のCAGRは25.0%で成長する見込みです。

新興国における3Dプリンティング技術の普及が3Dプリンティング金属市場の機会を創出。

3Dプリンティング金属の世界市場ダイナミクス

推進要因:航空宇宙・防衛産業からの需要増加

航空宇宙・防衛産業からの需要の増加は、主にこの産業の高性能仕様と革新的な製造手法により、3Dプリント金属市場を大きく牽引しています。金属3Dプリンティングは、航空機や宇宙船の燃料効率、積載量、空力性能を高めるために必要な、超軽量、高強度、高度に複雑な部品を作成する上で比類のない利点があります。タービンブレード、エンジンマウント、ブラケット、熱交換器などの部品は、粉末床融合や指向性エネルギー堆積法のような付加プロセスで製造されており、設計の自由度と材料効率が高くなっています。

さらに、航空宇宙・防衛分野では通常、少量生産、高単価生産に対応する必要があります。これは、高価な金型が不要で、迅速なプロトタイピングとパーツのカスタマイズが可能な3Dプリンティングに最適なアプリケーションです。オンデマンドまたは消費ポイントの近くで生産できるため、在庫、リードタイム、サプライチェーン依存性がさらに減少します。これは、即応性と信頼性を重視する防衛業務では不可欠です。より多くの3Dプリント金属部品が規制機関やOEMによって飛行や戦闘用に承認されるにつれて、この技術はプロトタイピングツールから主要な生産プロセスへと移行し、金属積層造形ソリューションがさらに推進されます。

制約:金属コストの高騰

金属価格の高騰は、3Dプリンティング金属市場拡大の主な抑制要因となっています。従来の原材料に関して、チタン、ニッケル、コバルト合金などの積層造形で使用する金属粉末は、粒子径、形状、純度の仕様が厳しいため、コストが高くなります。このような粉末は、厳格な加工と品質試験を経て製造されるため、製造コストが高くなります。例えば、3Dプリンティングの粉末チタンは、従来型の製造に使用されるバルクチタンよりも数倍高価です。

この割高な材料費により、金属3Dプリンティングの経済性は制限され、特に価格重視の市場や大量生産では、従来の製造プロセスの方がまだ安価です。また、中小企業(SME)は、3Dプリンティング装置や仕上げ機のコストと並んで、割高な材料の初期コストの結果、金属積層造形の採用を躊躇する可能性があります。

さらに、開発された大規模な金属粉末サプライチェーンが存在しないため、価格が高く維持され、供給に矛盾が生じる可能性があります。競争の激化と技術の進歩により、材料コストは徐々に低下していますが、特にコスト抑制が重要視される分野では、広範な普及の大きな障害となっています。そのため、金属コストは引き続き市場のさらなる浸透を妨げている。

可能性:3Dプリンティング金属の新たな用途

3Dプリンティング金属の新たな用途における革新は、3Dプリンティング金属市場に大きな成長の展望をもたらします。技術が成熟するにつれて、医療、エネルギー、船舶、工具など、航空宇宙・防衛以外の市場でも、リードタイムと材料消費を短縮して複雑な高性能部品を生成する能力を持つ金属積層造形への注目と採用が高まっています。

医療分野では、3Dプリンティングによって、チタンなどの生体適合性金属を使用した患者固有のインプラント、人工装具、手術器具を製造できます。エネルギー分野では、タービン、熱交換器、掘削装置用の長寿命で耐腐食性の部品の製造が可能になります。カスタマイズされた金属ケース、宝飾品、時計などの家電や高級付属品における新しい用途も、高精度で審美的な金属部品の需要を促進しています。

さらに、特に石油掘削施設や軍事基地のような遠隔地や分散型の業務では、オンデマンド製造、デジタル在庫管理、サプライチェーンの簡素化を促進するために3Dプリンティングを活用するセクターもあります。これらの新しい応用分野は、3D金属プリンティング技術の多様性と拡張性を示しています。材料の種類の拡大、印刷コストの低下、市場の認知度の向上により、これらの新たなアプリケーションは対応可能な市場を大幅に拡大し、金属積層造形セクターを大幅な成長と拡大に向けて位置づけています。

課題 特定の材料要件

すべての合金や金属が積層造形に簡単に適合するわけではないため、金属産業の3Dプリントでは材料要件が非常に特殊です。金属をうまく3Dプリントするためには、粒子径、形状、流動性、純度など、粉末の品質に関する厳しい要件を満たす必要があります。このような高品質の金属粉末の製造は困難で高価であり、通常は特殊な噴霧化プロセスを使用して行われます。このため、適切な原料が不足し、コストがかかるため、原料の入手が制限され、一般的な製造コストが上昇します。

さらに、航空宇宙、医療、防衛などの多くの産業では、厳しい機械的、熱的、および規制要件を満たす材料が必要です。産業界は、過酷な条件下で確立された信頼性を持つ高性能合金を必要としているため、材料の認定は面倒でコストがかかります。さらに、従来の合金のすべてが3Dプリンティングに適しているわけではありません。合金の中には、積層造形時に割れ、層結合不良、不規則な微細構造などの問題が発生するものもあります。

標準化された材料データベースがなく、さまざまな3Dプリンティングシステム間での相互互換性が低いため、材料の開発や採用が難しくなっています。この問題は技術革新を遅らせ、産業が金属積層造形の規模を拡大することを難しくしています。

世界の3Dプリンティング金属市場のエコシステム分析

3Dプリンティング金属のエコシステム分析には、原材料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者間の相互関連関係の特定と分析が含まれます。原料サプライヤーは金属鉱石を3Dプリンティング金属メーカーに提供します。流通業者と供給業者は、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーとの接点を確立します。

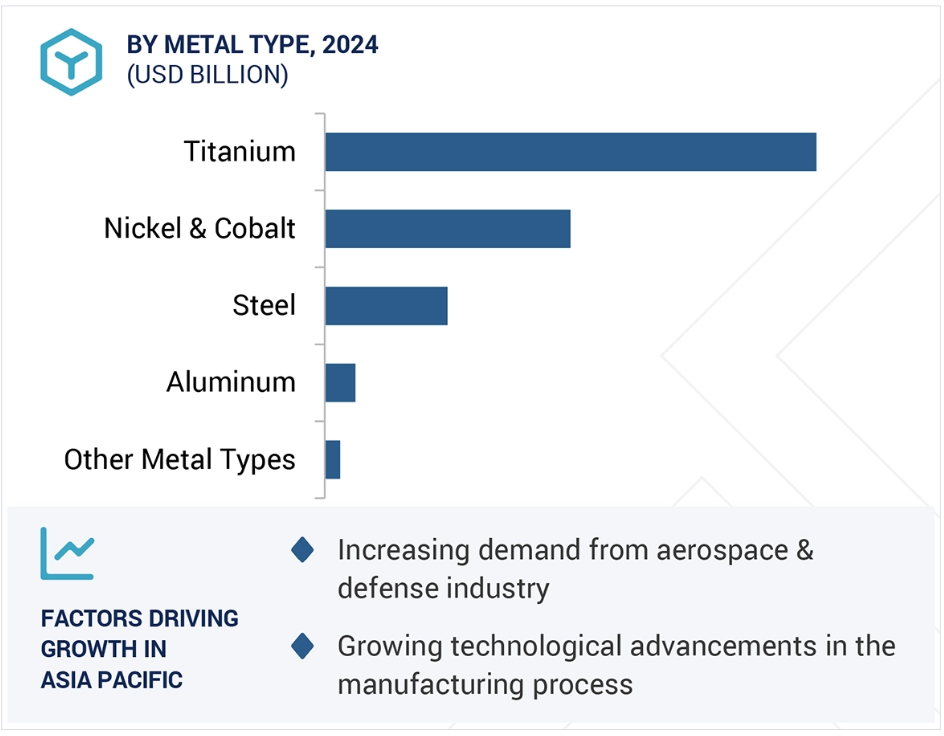

金属の種類別では、チタンが2030年に金額別で最大の市場シェアを占めるでしょう。

チタン金属は、3Dプリンティング金属市場において、金属の種類別で最も高いシェアを占めています。その優れた高強度対重量比、耐食性、優れた生体適合性は、航空宇宙、医療、自動車などの主要な最終用途産業の要件に密接に合致しています。チタンはその優れた高強度対重量比、耐食性、優れた生体適合性で特に知られており、高強度航空機部品、エンジン部品、整形外科インプラント、歯科インプラントなどの軽くて強い部品の生産に最適です。

防衛・航空宇宙産業では、強度に妥協することなく軽量化することが、性能と燃費を向上させるために最も重要です。従って、チタンは好まれる金属の一つです。バイオメディカル分野では、チタンの生体適合性と体液に対する耐性が、3Dプリントによるインプラントや補綴物に適しています。チタンは複雑な形状を最小限の廃棄物でプリントすることができるため、積層造形には大きな利点があります。

チタンは他の金属よりも高価ですが、高価値の用途における利点はその費用を正当化します。様々な市場で広く使用されていることと、チタン加工を強化する3Dプリンティング技術の進歩が相まって、3Dプリンティング金属市場におけるチタンの主導的地位が明確になっています。

技術別では、粉末床融合技術が2030年に最大の市場シェアを占めるでしょう。

粉末床融合(PBF)は、その精度、材料のユーティリティ、高性能分野での幅広い使用により、3Dプリント金属市場で最大のシェアを占めています。PBFには、選択的レーザー溶融(SLM)や電子ビーム溶融(EBM)のような手段が含まれ、高エネルギーの熱源を適用して微細な金属粉末の層を選択的に溶かします。この処置により、優れた機械的特性と寸法精度を備えた複雑な形状の製造が可能になり、航空宇宙、医療、自動車、防衛などの分野で非常に望まれています。

PBFの主な強みの1つは、高い形状分解能と少ない後処理で高密度の部品を作成できることです。また、チタン、アルミニウム、ステンレス、コバルトクロムなど幅広い金属に対応できるため、柔軟性と使いやすさがさらに向上します。PBFの技術は確立されており、古く成熟したハードウェア、ソフトウェア、材料のエコシステムに支えられています。

さらに、PBFはミッション・クリティカルな用途、特に性能と安全性が譲れない航空宇宙産業や医療産業で高い評価と認証を受けています。その拡張性、再現性、絶え間ない技術進歩は、3Dプリンティング金属産業における主導的地位を揺るぎないものにしています。

用途別では、航空宇宙・防衛産業が2030年に最大の市場シェアを占めるでしょう。

航空宇宙・防衛産業は、金属積層造形をいち早く採用し、高性能でミッションクリティカルな部品に与えられる特別な利点から利益を得ているため、3Dプリント金属市場で最大のシェアを占めています。どちらの産業も、過酷な条件にも耐えられる軽量で強度が高く、幾何学的に複雑な部品を必要としています。粉末床溶融法(PBF)や指向性エネルギー堆積法(DED)などの処置により、タービンブレード、エンジン部品、機体部品、熱交換器などの複雑な構造を、機械的強度を高めながら軽量化することができます。

積層造形は、航空宇宙・防衛企業が部品を統合し、材料の無駄を最小限に抑え、サプライチェーンを短縮してコストを削減し、プロセスの効率を高めることを可能にします。スピードと精度が重要なこれらの市場では、迅速なプロトタイピング、反復、少量のカスタム部品の生産が特に重要です。さらに、規制機関やOEMが飛行や防衛用途の3Dプリント金属部品の認定を行うケースが増えており、採用が進んでいます。

世界中の防衛費が増加し、航空宇宙メーカーがより軽量で効率的な航空機の設計に取り組む中、最先端の製造ソリューションに対する需要は増加傾向にあります。これらの複合要因により、航空宇宙と防衛は3Dプリンティング金属市場において支配的なアプリケーションセグメントとなっています。

ヨーロッパが2030年に最大の市場シェアを占める見込み

ヨーロッパは、その強固な産業基盤、技術的優位性、先端製造業への戦略的投資に基づいて、2030年までに3Dプリンティング金属市場で最大のシェアを占めると予想されています。同地域は、特に航空宇宙、自動車、医療、防衛などのハイエンド分野で、金属積層造形を率先して取り入れてきました。Airbus社、Safran社、Rolls-Royce社などの大手航空宇宙企業は、軽量化、性能向上、開発サイクル短縮のため、3Dプリンティングを生産に幅広く取り入れています。

欧州連合(EU)と欧州政府も、研究開発投資、イノベーション・クラスター、産業協力を通じて、3Dプリンティング技術の開発に取り組む上で重要な役割を果たしてきました。ホライゾン・ヨーロッパやさまざまな政府プログラムは、次世代3Dプリンティングシステムと材料の開発を奨励し、この地域のエコシステムの強度をさらに高めています。

さらに、ヨーロッパは持続可能性とデジタル生産に重点を置いており、材料廃棄物の削減、現地生産、エネルギー消費の削減など、金属3Dプリントの利点とよく一致しています。この地域には洗練された金属3Dプリンターメーカーや材料プロバイダーが多数あり、成熟したサプライチェーンが形成されています。

2025年から2030年にかけての最高成長率市場

アジア太平洋地域の急成長市場

3Dプリンティング金属市場の最新動向

- 2025年4月、マテリアライズはワンクリック・メタルと提携し、同社の次世代ビルド・プロセッサー(NxG BP)をワンクリック・メタルの金属3Dプリンティング・エコシステムに統合しました。この提携は、付加製造ワークフローを合理化・簡素化し、特に中堅市場分野のユーザーに、より効率的で柔軟かつ拡張性の高い3Dプリンティングソリューションを提供することを目的としています。

- 2025年4月、ティトミックはメタルパウダーワークスと戦略的パートナーシップを締結し、MPWのDirectPowder技術をティトミックのコールドスプレーシステムに統合しました。この提携は、航空宇宙、石油・ガス、エネルギー、MRO、その他のハイテク産業における重要な用途向けに、金属粉末製造を最適化することを目的としています。

- 2025 年 3 月、レニショー plc はオーストリアの高品質金属粉末メーカーであるメタルパイン社と提携し、船舶アプリケーション向けの積層造形(AM)ソリューションを開発しました。この提携では、AM 用の銅ニッケル合金(CuNi)パウダーの製造に焦点を当て、ヨーロッパの主要な海軍部隊がレニショーの RenAM 500Q Flex システムを使用して交換パーツを内製できるようにします。

- 2025 年 3 月、EOS GmbH は、石油・ガス産業の厳しい規格である API 6ACRA 規格と材料呼称「120K」を満たすように設計されたニッケル基合金、NickelAlloy IN718 API を開発しました。IN718のすべての標準プロセスに適合します。

主要市場プレーヤー

3dプリンティング金属市場の主要プレーヤーは以下の通り。

3D Systems, Inc. (US)

Renishaw plc (UK)

Stratasys Ltd. (US)

General Electric Company (US)

Carpenter Technology Corporation (US)

Materialise (Belgium)

Sandvik AB (Sweden)

EOS GmbH (Germany)

Nano Dimension (US)

Nikon SLM Solutions AG (Germany)

Proto Labs (US)

Titomic (Australia)

Hoganas AB (Sweden)

Forward AM Technologies GmbH (Germany)

Pollen AM Inc. (France)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 調査の対象および除外事項 33

1.3.3 対象年 34

1.3.4 対象通貨 34

1.3.5 対象単位 34

1.4 制限事項 35

1.5 利害関係者 35

1.6 変更の概要 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 38

2.1.1.1 二次情報源からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次情報源からの主要データ 39

2.1.2.2 主要な一次参加者 39

2.1.2.3 専門家へのインタビューの内訳 39

2.1.2.4 業界に関する重要な洞察 40

2.2 市場規模の推定方法 40

2.2.1 ボトムアップアプローチ 40

2.2.2 トップダウンアプローチ 41

2.3 ベース数値の算出 42

2.3.1 アプローチ 1:供給側分析 42

2.3.2 アプローチ 2:需要側分析 42

2.4 市場予測アプローチ 43

2.4.1 供給側 43

2.4.2 需要側 43

2.5 データ三角測量 43

2.6 要因分析 45

2.7 調査の仮定 45

2.8 調査の限界とリスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 51

4.1 3D プリンティングメタル市場におけるプレーヤーにとっての魅力的な機会 51

4.2 3D プリント金属市場、金属の種類および地域別 52

4.3 3D プリント金属市場、形状別 52

4.4 3D プリント金属市場、技術別 53

4.5 3D プリンティングメタル市場、最終用途産業別 53

4.6 3D プリンティングメタル市場、主要国別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 航空宇宙・防衛および

自動車産業からの需要の増加 56

5.2.1.2 複雑な設計および構造を持つ製品の大規模カスタマイズ 56

5.2.1.3 製造コストの低さ 57

5.2.1.4 リードタイムの短縮 57

5.2.1.5 生産における廃棄物の削減 57

5.2.2 制約 58

5.2.2.1 プリンタのサイズの制限 58

5.2.2.2 金属コストの高さ 58

5.2.3 機会 58

5.2.3.1 製造およびサプライチェーンマネジメントの強化の可能性 58

5.2.3.2 新興国における 3D プリンティングの浸透 59

5.2.3.3 3D プリンティング金属の新たな用途 59

5.2.4 課題 60

5.2.4.1 特定の材料要件 60

5.2.4.2 製造時間の延長 60

5.3 ポーターの 5 つの競争要因分析 60

5.3.1 新規参入の脅威 61

5.3.2 代替品の脅威 62

5.3.3 サプライヤーの交渉力 62

5.3.4 購入者の交渉力 62

5.3.5 競争の激しさ 62

5.4 主要な利害関係者および購入基準 63

5.4.1 購入プロセスにおける主要な利害関係者 63

5.4.2 購入基準 64

5.5 サプライチェーン分析 65

5.6 エコシステム分析 66

5.7 価格分析 67

5.7.1 主要企業の平均販売価格動向、

最終用途産業別、2024年 67

5.7.2 平均販売価格の動向、金属の種類別 67

5.7.3 平均販売価格の動向、形態別 68

5.7.4 平均販売価格の動向、技術別 68

5.7.5 平均販売価格動向、最終用途産業別 69

5.7.6 平均販売価格動向、地域別 69

5.8 バリューチェーン分析 70

5.9 貿易分析 71

5.9.1 輸出シナリオ(HS コード 848510) 71

5.9.2 輸入シナリオ(HS コード 848510) 72

5.10 技術分析 73

5.10.1 3D 印刷金属製造プロセスにおける主要技術 73

5.10.1.1 粉末床溶融 73

5.10.1.1.1 選択的レーザー溶融 73

5.10.1.1.2 直接金属レーザー焼結 74

5.10.1.1.3 電子ビーム溶融 74

5.10.1.2 指向性エネルギー堆積 74

5.10.1.3 バインダージェット 75

5.10.1.4 金属押出 75

5.10.2 金属の製造における補完的技術

3D プリンティングメタル 75

5.10.2.1 金属鋳造および機械加工 75

5.11 AI/GEN AI が 3D プリンティングメタル市場に与える影響 76

5.11.1 主な使用例と市場の可能性 76

5.11.2 3D プリント金属市場におけるベストプラクティス 76

5.11.3 3D プリント金属市場における AI 導入のケーススタディ 77

5.12 マクロ経済の見通し 77

5.12.1 はじめに 77

5.12.2 GDP の動向と予測 77

5.12.3 世界の航空宇宙および防衛産業の動向 79

5.12.4 世界の医療および歯科産業の動向 79

5.12.5 世界の自動車産業の動向 80

5.13 2025 年の米国関税の影響 – 3D 印刷金属市場 80

5.13.1 はじめに 80

5.13.2 主な関税率 81

5.13.3 価格への影響分析 82

5.13.4 国/地域への影響 82

5.13.4.1 米国 82

5.13.4.2 ヨーロッパ 84

5.13.4.3 アジア太平洋 86

5.13.5 最終用途産業への影響 88

5.14 特許分析 88

5.14.1 はじめに 88

5.14.2 方法論 89

5.14.3 特許の種類 89

5.14.4 洞察 90

5.14.5 法的地位 90

5.14.6 管轄分析 91

5.14.7 上位出願者 91

5.15 規制の動向 93

5.15.1 規制機関、政府機関、およびその他の組織 93

5.16 2025年から2026年の主な会議およびイベント 95

5.17 ケーススタディ分析 96

5.17.1 BÖLLINGER GROUP、MATERIALISE と提携し、金属積層造形におけるサポート構造を削減 96

5.17.2 KOMET GROUP、RENISHAW の金属積層造形技術により工具製造を変革 97

5.17.3 マテリアルズ、アトスと提携し、軽量 3D プリントチタンによる宇宙船用インサートの革新を実現 98

5.18 顧客のビジネスに影響を与えるトレンド/ディスラプション 99

5.19 投資および資金調達シナリオ 100

6 3D プリント金属市場、金属タイプ別 102

6.1 はじめに 103

6.2 チタン 105

6.2.1 最終用途産業からの需要の増加が市場を牽引 105

6.3 ニッケルおよびコバルト 106

6.3.1 航空宇宙産業における先進的なニッケルおよびコバルト超合金の採用拡大が市場を牽引します 106

6.4 ステンレス鋼 108

6.4.1 ステンレス鋼のコスト効率が市場を牽引します 108

6.5 アルミニウム 110

6.5.1 軽量自動車に対する需要の高まりが需要を牽引 110

6.6 その他の金属の種類 111

7 3D 印刷用金属市場、形状別 113

7.1 はじめに 114

7.2 粉末 115

7.2.1 航空宇宙産業からの需要の増加が市場を牽引 115

7.3 フィラメント 117

7.3.1 市場成長を支えるフィラメント形態の金属の需要の増加

117

8 3D 印刷金属市場、技術別 119

8.1 はじめに 120

8.2 粉末床溶融 122

8.2.1 自動車および航空宇宙産業における需要の増加が市場を牽引 122

8.3 指向性エネルギー堆積

8.3 指向性エネルギー堆積 124

8.3.1 大型 3D プリント製品およびプロトタイピングの需要の増加

が市場を牽引 124

8.4 バインダージェット 125

8.4.1 コスト効率に優れた小型金属部品の需要の増加

採用を推進する要因 125

8.5 金属押出成形 127

8.5.1 コスト効率に優れた金属プロトタイピングの需要の増加

市場を牽引する要因 127

8.6 その他の技術 129

9 3D プリンティング金属市場、最終用途産業別 131

9.1 はじめに 132

9.2 航空宇宙および防衛 133

9.2.1 航空機部品および機器に対する需要の増加

推進市場 133

9.3 自動車 135

9.3.1 自動車全体の軽量化に対する需要の増加が推進市場を牽引 135

9.4 医療および歯科 137

9.4.1 市場を牽引する医療製品の需要の増加 137

9.5 その他の最終用途産業 139

10 3D 印刷金属市場、地域別 141

10.1 はじめに 142

10.2 北米 144

10.2.1 北米:3D 印刷金属市場、金属の種類別 145

10.2.2 北米:3D 印刷金属市場、形状別 146

10.2.3 北米:3D プリンティング金属市場、技術別 147

10.2.4 北米:3D プリンティング金属市場、最終用途産業別 149

10.2.5 北米:3D プリンティング金属市場、国別 150

10.2.5.1 米国 151

10.2.5.1.1 市場を牽引する主要企業の存在 151

10.2.5.2 カナダ 153

10.2.5.2.1 3D 印刷技術の認知度と採用拡大が市場を牽引 153

10.2.5.3 メキシコ 154

10.2.5.3.1 自動車生産の拡大が市場を牽引 154

10.3 ヨーロッパ 156

10.3.1 ヨーロッパ:3D プリンティング金属市場、金属の種類別 157

10.3.2 ヨーロッパ:3D プリンティング金属市場、形状別 159

10.3.3 ヨーロッパ:3D プリンティング金属市場、技術別 160

10.3.4 ヨーロッパ:3D プリンティング金属市場、最終用途産業別 161

10.3.5 ヨーロッパ:3D プリンティング金属市場、国別 162

10.3.5.1 ドイツ 164

10.3.5.1.1 市場を牽引する政府主導の取り組みと戦略的パートナーシップの拡大 164

10.3.5.2 フランス 165

10.3.5.2.1 市場を牽引する航空宇宙・防衛および自動車産業からの需要の増加 165

10.3.5.3 英国 167

10.3.5.3.1 3D 印刷金属技術の採用を促進するための政府の取り組みと投資が市場を牽引しています 167

10.3.5.4 イタリア 169

10.3.5.4.1 市場を牽引する現地企業の増加 169

10.3.5.5 スペイン 170

10.3.5.5.1 市場を牽引する積層造形施設への投資の増加 170

10.3.5.6 その他のヨーロッパ諸国 172

10.4 アジア太平洋地域 174

10.4.1 アジア太平洋地域:金属の3Dプリンティング市場、金属の種類別 175

10.4.2 アジア太平洋地域:3D プリンティング金属市場、形状別 176

10.4.3 アジア太平洋地域:3D プリンティング金属市場、技術別 177

10.4.4 アジア太平洋地域:3D プリンティング金属市場、最終用途産業別 178

10.4.5 アジア太平洋地域:3D プリンティング金属市場、国別 180

10.4.5.1 中国 181

10.4.5.1.1 市場を牽引する堅調な工業化 181

10.4.5.2 日本 183

10.4.5.2.1 需要拡大に向けた継続的な研究協力 183

10.4.5.3 韓国 184

10.4.5.3.1 大手自動車メーカーによる採用拡大が市場を牽引します 184

10.4.5.4 インド 186

10.4.5.4.1 政府の取り組みと多額の外国投資が市場を牽引します 186

10.4.5.5 その他のアジア太平洋地域 188

10.5 中東およびアフリカ 189

10.5.1 中東およびアフリカ:3D プリンティング金属市場、金属タイプ別 190

10.5.2 中東およびアフリカ:3D プリンティング金属市場、形状別 191

10.5.3 中東およびアフリカ:3D プリンティング金属市場、技術別 192

10.5.4 中東およびアフリカ:3D プリンティング金属市場、

最終用途産業別 194

10.5.5 中東およびアフリカ:3D プリンティング金属市場、国別 195

10.5.5.1 GCC 諸国 196

10.5.5.1.1 アラブ首長国連邦 196

10.5.5.1.1.1 最終用途産業からの高い需要が成長を推進します 196

10.5.5.1.2 サウジアラビア 198

10.5.5.1.2.1 市場を牽引する政府の取り組みの拡大とパートナーシップの増加 198

10.5.5.1.3 その他のGCC諸国 200

10.5.5.2 南アフリカ 202

10.5.5.2.1 航空宇宙および防衛分野における3Dプリンティング金属の採用拡大が市場を牽引 202

10.5.5.3 その他の中東およびアフリカ 203

10.6 南米 205

10.6.1 南米:3D プリント金属市場、金属の種類別 205

10.6.2 南米:3D プリント金属市場、形状別 207

10.6.3 南米:3D プリンティング金属市場、技術別 208

10.6.4 南米:3D プリンティング金属市場、最終用途産業別 209

10.6.5 南米:3D プリンティング金属市場、国別 210

10.6.5.1 ブラジル 212

10.6.5.1.1 自動車需要の増加が

市場を牽引 212

10.6.5.2 アルゼンチン 213

10.6.5.2.1 3D プリンティング技術の普及を促進する政府の取り組み

市場成長の推進要因 213

10.6.5.3 その他の南米 215

11 競争環境 217

11.1 概要 217

11.2 主要企業の戦略/勝利の鍵 217

11.3 収益分析、2024年 219

11.4 市場シェア分析、2024年 220

11.5 ブランド/製品比較分析 222

11.6 企業評価マトリックス:主要企業、3D プリンティングメタル、2024 年 224

11.6.1 スター 224

11.6.2 新興リーダー 224

11.6.3 普及企業 224

11.6.4 参加者 224

11.6.5 企業フットプリント:主要企業、2024年 226

11.6.5.1 企業フットプリント 226

11.6.5.2 地域フットプリント 227

11.6.5.3 金属タイプフットプリント 228

11.6.5.4 フォームフットプリント 229

11.6.5.5 テクノロジーフットプリント 230

11.6.5.6 最終用途産業フットプリント 231

11.7 企業評価マトリックス:スタートアップ/中小企業、3D プリンティングメタル、2024 年 232

11.7.1 先進企業 232

11.7.2 対応力のある企業 232

11.7.3 ダイナミックな企業 232

11.7.4 スタート地点 232

11.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024 234

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 234

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 234

11.8 企業評価および財務指標 236

11.9 競争シナリオ 237

11.9.1 製品発売 237

11.9.2 取引 238

11.9.3 事業拡大 244

12 企業プロフィール 246

12.1 主要企業 246

12.1.1 3D SYSTEMS, INC. 246

12.1.1.1 事業概要 246

12.1.1.2 製品/ソリューション/サービス 247

12.1.1.3 最近の動向 249

12.1.1.3.1 製品発売 249

12.1.1.3.2 取引 249

12.1.1.4 MnMの見解 250

12.1.1.4.1 勝利の権利 250

12.1.1.4.2 戦略的選択 251

12.1.1.4.3 弱みと競合の脅威 251

12.1.2 RENISHAW PLC 252

12.1.2.1 事業概要 252

12.1.2.2 製品/ソリューション/サービス 253

12.1.2.3 最近の動向 255

12.1.2.3.1 取引 255

12.1.2.3.2 事業拡大 256

12.1.2.4 MnMの見解 256

12.1.2.4.1 勝利の権利 256

12.1.2.4.2 戦略的選択 256

12.1.2.4.3 弱みと競合の脅威 256

12.1.3 STRATASYS LTD. 257

12.1.3.1 事業概要 257

12.1.3.2 製品/ソリューション/サービス 258

12.1.3.3 最近の動向 259

12.1.3.3.1 取引 259

12.1.3.4 MnM の見解 259

12.1.3.4.1 勝利の権利 259

12.1.3.4.2 戦略的選択 259

12.1.3.4.3 弱みと競合の脅威 259

12.1.4 GENERAL ELECTRIC COMPANY 260

12.1.4.1 事業概要 260

12.1.4.2 製品/ソリューション/サービス 261

12.1.4.3 MnMの見解 264

12.1.4.3.1 勝利の権利 264

12.1.4.3.2 戦略的選択 264

12.1.4.3.3 弱みと競合の脅威 264

12.1.5 カーペンター・テクノロジー・コーポレーション 265

12.1.5.1 事業概要 265

12.1.5.2 提供製品/ソリューション/サービス 266

12.1.5.3 MnMの見解 268

12.1.5.3.1 勝利の権利 268

12.1.5.3.2 戦略的選択 269

12.1.5.3.3 弱みと競合の脅威 269

12.1.6 MATERIALISE 270

12.1.6.1 事業概要 270

12.1.6.2 提供製品/ソリューション/サービス 271

12.1.6.3 最近の動向 272

12.1.6.3.1 取引 272

12.1.6.3.2 事業拡大 273

12.1.6.4 MnM の見解 273

12.1.6.4.1 勝利の権利 273

12.1.6.4.2 戦略的選択 274

12.1.6.4.3 弱みと競合の脅威 274

12.1.7 SANDVIK AB 275

12.1.7.1 事業概要 275

12.1.7.2 提供製品/ソリューション/サービス 276

12.1.7.3 最近の動向 278

12.1.7.3.1 製品発売 278

12.1.7.3.2 取引 279

12.1.7.3.3 事業拡大 279

12.1.7.4 MnM の見解 280

12.1.7.4.1 勝利の権利 280

12.1.7.4.2 戦略的選択 280

12.1.7.4.3 弱みと競合の脅威 280

12.1.8 EOS GMBH 281

12.1.8.1 事業概要 281

12.1.8.2 提供製品/ソリューション/サービス 282

12.1.8.3 最近の動向 284

12.1.8.3.1 製品発売 284

12.1.8.3.2 取引 285

12.1.8.3.3 事業拡大 286

12.1.8.4 MnM の見解 286

12.1.8.4.1 勝利の権利 286

12.1.8.4.2 戦略的選択 286

12.1.8.4.3 弱点と競合の脅威 286

12.1.9 NANO DIMENSION 287

12.1.9.1 事業概要 287

12.1.9.2 提供製品/ソリューション/サービス 288

12.1.9.3 MnMの見解 290

12.1.9.3.1 勝利の権利 290

12.1.9.3.2 戦略的選択 290

12.1.9.3.3 弱点と競合の脅威 290

12.1.10 NIKON SLM SOLUTIONS AG 291

12.1.10.1 事業概要 291

12.1.10.2 提供製品/ソリューション/サービス 292

12.1.10.3 MnMの見解 295

12.1.10.3.1 勝利の権利 295

12.1.10.3.2 戦略的選択 295

12.1.10.3.3 弱みと競合の脅威 295

12.1.11 PROTO LABS 296

12.1.11.1 事業概要 296

12.1.11.2 提供製品/ソリューション/サービス 297

12.1.11.3 最近の動向 298

12.1.11.3.1 取引 298

12.1.11.3.2 事業拡大 299

12.1.11.4 MnM の見解 299

12.1.11.4.1 勝利の権利 299

12.1.11.4.2 戦略的選択 299

12.1.11.4.3 弱みと競合の脅威 299

12.1.12 TITOMIC 300

12.1.12.1 事業概要 300

12.1.12.2 提供製品/ソリューション/サービス 301

12.1.12.3 最近の動向 302

12.1.12.3.1 取引 302

12.1.12.4 MnM の見解 302

12.1.12.4.1 勝利の権利 302

12.1.12.4.2 戦略的選択 303

12.1.12.4.3 弱みと競合の脅威 303

12.1.13 HÖGANÄS AB 304

12.1.13.1 事業概要 304

12.1.13.2 提供製品/ソリューション/サービス 305

12.1.13.3 最近の動向 307

12.1.13.3.1 事業拡大 307

12.1.13.4 MnM の見解 308

12.1.13.4.1 勝利の権利 308

12.1.13.4.2 戦略的選択 308

12.1.13.4.3 弱みと競合の脅威 308

12.1.14 FORWARD AM TECHNOLOGIES GMBH 309

12.1.14.1 事業概要 309

12.1.14.2 提供製品/ソリューション/サービス 309

12.1.14.3 最近の動向 310

12.1.14.3.1 取引 310

12.1.14.3.2 事業拡大 310

12.1.14.4 MnM の見解 311

12.1.14.4.1 勝利の権利 311

12.1.14.4.2 戦略的選択 311

12.1.14.4.3 弱点と競合の脅威 311

12.1.15 POLLEN AM INC. 312

12.1.15.1 事業概要 312

12.1.15.2 提供製品/ソリューション/サービス 312

12.1.15.3 MnMの見解 313

12.1.15.3.1 勝利の権利 313

12.1.15.3.2 戦略的選択 313

12.1.15.3.3 弱みと競合の脅威 314

12.2 その他のプレーヤー 315

12.2.1 INCREDIBLE AM PVT LTD. 315

12.2.2 GKN POWDER METALLURGY 316

12.2.3 TRUMPF 317

12.2.4 SCIAKY INC. 318

12.2.5 INITIAL, PRODWAYS GROUP 319

12.2.6 OC OERLIKON MANAGEMENT AG 320

12.2.7 KENNAMETAL INC. 321

12.2.8 BLT 322

12.2.9 INDO-MIM 323

12.2.10 ELEMENTUM 324

13 付録 325

13.1 ディスカッションガイド 325

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 328

13.3 カスタマイズオプション 330

13.4 関連レポート 330

13.5 著者詳細 331

表1 3Dプリンティング金属市場:ポーターの5つの力分析 63

表 2 購入プロセスにおける利害関係者の影響(最終用途産業別) 64

表3 主要な購買基準(最終用途産業別) 64

表4 3dプリンティング金属市場:エコシステムにおける役割 66

表5 平均販売価格の動向(地域別)、2021~2030年 (米ドル/kg) 70

表6 2024年における3dプリンティング用金属の輸出国トップ10 72

表 7 2024 年における 3d プリンティング金属の輸入国トップ 10 73

表 8 最上位の使用事例と市場の可能性 76

表 9 ベストプラクティス: ユースケースを導入している企業 76

表10 3Dプリンティング金属市場におけるAIの導入事例 77

表11 主要国別GDP変化率(%)、2021~2029年 78

表12 アメリカ調整相互関税率 81

表13 3dプリンティング金属に有効な主要製品関連関税 81

表 14 関税による価格の予想変動と最終用途市場への影響 82

表 15 3dプリンティング金属市場:特許総数 89

表16 江蘇ヴィロリー先端材料技術有限公司の特許リスト 92

技術 92

表 17 華南理工大学の特許一覧 92

表18 アメリカ: 過去10年間の特許所有者トップ10 93

表19 南米アメリカ:規制機関、政府機関、その他の組織のリスト 94

機関等のリスト 94

表 20 ヨーロッパ: 欧州:規制機関、政府機関、その他の組織のリスト

その他の組織 94

表21 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 95

その他の組織のリスト

表 22 3dプリンティング金属市場:主要会議・イベント(2025~2026年) 95

表 23 3dプリンティング金属市場:金属種類別、2021~2024 年(千米ドル) 103

表 24 3d プリント金属市場:金属種類別、2021-2024 年(トン) 104

表 25 3d プリンティング金属市場、金属種類別、2025-2030 年 (千米ドル) 104

表 26 3dプリンティング金属市場:金属種類別、2025-2030 年(トン) 104

表 27 チタン:3d プリント金属市場、地域別、

2021-2024 (千米ドル) 105

表 28 チタン:3d プリント用金属市場、地域別、2021-2024 年 (トン) 105

表 29 チタン:3d プリント用金属市場、地域別、

2025-2030年(千米ドル) 105

表 30 チタン:3d プリンティング用金属市場:地域別 2025-2030 年 (トン) 106

表 31 ニッケル・コバルト:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 107

表 32 ニッケル・コバルト:3d 印刷用金属市場:地域別 2021-2024 (ton) 107

表 33 ニッケル・コバルト:3d 印刷用金属市場、地域別、

2025-2030 (千米ドル) 107

表 34 ニッケル・コバルト:3d プリンティング用金属市場:地域別 2025-2030 (ton) 108

表 35 ステンレス鋼:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 108

表 36 ステンレス鋼:3d 印刷用金属市場:地域別 2021-2024 (ton) 109

表 37 ステンレススチール:3d プリント金属市場、地域別、

2025-2030 (千米ドル) 109

表 38 ステンレススチール:3d 印刷用金属市場:地域別 2025-2030 (ton) 109

表 39 アルミニウム:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 110

表 40 アルミニウム:3d 印刷用金属市場:地域別 2021-2024 (ton) 110

表 41 アルミニウム:3d 印刷用金属市場、地域別、

2025-2030 (千米ドル) 110

表42 アルミニウム:3dプリンティング用金属市場:地域別 2025-2030 (トン) 111

表 43 その他の金属の種類:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 111

表 44 その他の金属の種類:3d プリント用金属市場、地域別、

2021-2024 (トン) 112

表 45 その他の金属の種類:3d プリント用金属市場、地域別、

2025-2030 (千米ドル) 112

表 46 その他の金属の種類:3d プリント用金属市場、地域別、

2025-2030 (トン) 112

表 47 3d プリンティング用金属市場、形態別、2021-2024 年 (千米ドル) 114

表 48 3dプリンティング金属市場:形態別、2021-2024 年(トン) 114

表 49 3dプリンティング金属市場、形態別、2025-2030 年 (千米ドル) 115

表 50 3dプリンティング金属市場:形態別、2025-2030 年(トン) 115

表 51 粉体:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 115

表 52 粉末:3dプリンティング用金属市場、地域別、2021-2024年 (トン) 116

表 53 粉体:3Dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 116

表 54 粉体:3dプリンティング用金属市場:地域別 2025-2030 (ton) 116

表 55 フィラメント: 3dプリンティング金属市場、地域別、

2021-2024 (千米ドル) 117

表 56 フィラメント: 3dプリンティング用金属:地域別市場 2021-2024 (ton) 117

表 57 フィラメント: 3dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 118

表 58 フィラメント: 3dプリンティング金属市場、地域別、2025-2030年 (トン) 118

表 59 3dプリンティング金属市場、技術別、2021-2024年 (千米ドル) 120

表 60 3dプリンティング金属市場:技術別、2021-2024 年(トン) 121

表 61 3dプリンティング金属市場、技術別、2025-2030 年 (千米ドル) 121

表 62 3dプリンティング金属市場:技術別、2025-2030 年(トン) 121

表 63 粉末床溶融:3d プリント金属市場、地域別、

2021-2024 (千米ドル) 122

表 64 粉末床溶融:3d 印刷用金属市場、地域別、

2021-2024 (トン) 122

表 65 粉末床溶融:3d プリント金属市場、地域別、

2025-2030 (千米ドル) 123

表 66 粉末床溶融:3d 印刷用金属市場、地域別、

2025-2030 (トン) 123

表67 有向エネルギー蒸着:3dプリンティング金属市場:地域別 2021-2024 (千米ドル) 124

表68 有向エネルギー蒸着:3dプリンティング金属市場:地域別 2021-2024 (ton) 124

表 69 有向エネルギー蒸着:3dプリンティング金属市場:地域別 2025-2030 (千米ドル) 125

表 70 有向エネルギー蒸着:3d 印刷用金属市場:地域別 2025-2030 (ton) 125

表 71 バインダージェッティング: 3dプリンティング金属市場、地域別、

2021-2024 (千米ドル) 126

表 72 バインダージェッティング: 3dプリンティング金属市場、地域別、2021-2024年 (トン) 126

表 73 バインダージェット: 3dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 126

表 74 バインダージェッティング: 3dプリンティング金属市場:地域別 2025-2030 (ton) 127

表 75 金属押出:3d プリント用金属市場、地域別、

2021-2024 (千米ドル) 127

表 76 金属押出:3d 印刷用金属市場、地域別、

2021-2024 (トン) 128

表 77 金属押出:3d プリント用金属市場、地域別、

2025-2030 (千米ドル) 128

表 78 金属押出:3d 印刷用金属市場、地域別、

2025-2030 (トン) 128

表 79 その他の技術: 3dプリンティング金属市場、地域別、

2021-2024 (千米ドル) 129

表 80 その他の技術: 3dプリンティング金属市場、地域別、

2021-2024 (トン) 129

表 81 その他の技術: 3dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 130

表 82 その他の技術: 3dプリンティング金属市場、地域別、

2025-2030 (トン) 130

表 83 3dプリンティング金属市場、最終用途産業別、

2021-2024 (千米ドル) 132

表 84 3dプリンティング金属市場:最終用途産業別、2021-2024 年(トン) 132

表 85 3dプリンティング金属市場、最終用途産業別、

2025-2030 (千米ドル) 133

表 86 3dプリンティング金属市場:最終用途産業別 2025-2030 (トン) 133

表 87 航空宇宙・防衛:3d プリント金属市場、地域別、

2021-2024 (千米ドル) 134

表 88 航空宇宙・防衛:3d プリント金属市場、地域別、

2021-2024 (トン) 134

表 89 航空宇宙・防衛:3d プリント金属市場:地域別、

2025-2030 (千米ドル) 134

表 90 航空宇宙・防衛:3d プリント金属市場、地域別、

2025-2030 (トン) 135

表 91 自動車:3d プリンティング金属市場、地域別、

2021-2024 (千米ドル) 136

表 92 自動車:3dプリンティング金属市場 地域別 2021-2024 (ton) 136

表 93 自動車:3dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 136

表 94 自動車用:3dプリンティング金属市場:地域別 2025-2030 (ton) 137

表 95 医療・歯科:3d プリンティング金属市場、地域別、

2021-2024 (千米ドル) 137

表 96 医療・歯科:3d プリント金属市場、地域別、

2021-2024 (トン) 138

表 97 医療・歯科:3d プリント用金属市場、地域別、

2025-2030 (千米ドル) 138

表 98 医療・歯科:3d プリント金属市場、地域別、

2025-2030 (トン) 138

表 99 その他の最終用途産業: 3dプリンティング金属市場、地域別、

2021-2024 (千米ドル) 139

表 100 その他の最終用途産業: 3dプリンティング金属市場、地域別、

2021-2024 (トン) 139

表 101 その他の最終用途産業: 3dプリンティング金属市場、地域別、

2025-2030 (千米ドル) 139

表 102 その他の最終用途産業: 3dプリンティング金属市場、地域別、

2025-2030 (トン) 140

表 103 3dプリンティング金属市場:地域別、2021-2024年(千米ドル) 142

表 104 3dプリンティング金属市場:地域別、2021-2024年(トン) 143

表 105 3dプリンティング金属市場、地域別、2025-2030 (千米ドル) 143

表 106 3dプリンティング金属市場:地域別 2025-2030 (ton) 143

表 107 北米:3d プリント金属市場、金属種類別、

2021-2024 (千米ドル) 145

表 108 北米:3dプリンティング金属市場、金属種類別、

2021-2024 (トン) 145

表 109 北米:3dプリンティング金属市場:金属タイプ別、

2025-2030 (千米ドル) 145

表 110 北米:3d プリンティング金属市場:金属種類別、

2025-2030 (トン) 146

表111 北米:3dプリンティング金属市場:形態別、

2021-2024年 (千米ドル) 146

表112 北米:3dプリンティング金属市場:形態別 2021-2024 (ton) 146

表 113 北米:3d プリンティング金属市場:形態別、

2025-2030 (千米ドル) 147

表 114 北米:3dプリンティング金属市場:形態別 2025-2030 (ton) 147

表 115 北米:3d プリンティング金属市場:技術別、

2021-2024年 (千米ドル) 147

表 116 北米:3dプリンティング金属市場:技術別、

2021-2024 (トン) 148

表 117 北米:3d プリンティング金属市場:技術別、

2025-2030年 (千米ドル) 148

表 118 北米:3d プリント金属市場:技術別、

2025-2030 (トン) 148

表 119 北米:3dプリンティング金属市場:最終用途産業別、

2021-2024年 (千米ドル) 149

表 120 北米:3d プリント金属市場:最終用途産業別、

2021-2024 (トン) 149

表 121 北米:3d プリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 149

表 122 北米:3d プリント金属市場:最終用途産業別、

2025-2030 (トン) 150

表 123 北米:3d プリンティング金属市場:国別、

2021-2024 (千米ドル) 150

表 124 北米:3d プリンティング金属市場:国別、

2021-2024 (トン) 150

表 125 北米:3d プリンティング金属市場:国別、

2025-2030 (千米ドル) 151

表 126 北米:3d プリンティング金属市場:国別、

2025-2030 (トン) 151

表 127 アメリカ: 3dプリンティング金属市場、最終用途産業別、

2021-2024 (千米ドル) 152

表 128 アメリカ: 3Dプリンティング金属市場:最終用途産業別 2021-2024 (ton) 152

表 129 アメリカ: 3Dプリンティング金属市場、最終用途産業別、

2025-2030年(千米ドル) 152

表 130 アメリカ: 3dプリンティング金属市場:最終用途産業別 2025-2030 (トン) 152

表131 カナダ:3dプリンティング金属市場:最終用途産業別、

2021-2024年 (千米ドル) 153

表132 カナダ:3dプリンティング金属市場:最終用途産業別、

2021-2024年 (トン) 153

表 133 カナダ:3d プリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 154

表 134 カナダ:3d プリンティング金属市場:最終用途産業別、

2025-2030 (トン) 154

表 135 メキシコ:3d プリンティング金属市場:最終用途産業別、

2021~2024年 (千米ドル) 155

表 136 メキシコ:3dプリンティング用金属市場:最終用途産業別、

2021~2024年 (トン) 155

表 137 メキシコ:3d プリント金属市場:最終用途産業別、

2025-2030 (千米ドル) 155

表 138 メキシコ:3d プリント用金属市場:最終用途産業別、

2025-2030 (トン) 155

表 139 ヨーロッパ:3d プリント用金属市場:金属種類別、

2021-2024年 (千米ドル) 157

表 140 ヨーロッパ:3d プリンティング金属市場:金属種類別、2021-2024 年(トン) 158

表 141 ヨーロッパ:3d プリンティング金属市場:金属タイプ別、

2025-2030 (千米ドル) 158

表 142 ヨーロッパ:3dプリンティング金属市場:金属種類別 2025-2030 (ton) 158

表143 ヨーロッパ:3dプリンティング金属市場:形態別 2021-2024 (千米ドル) 159

表 144 ヨーロッパ:3dプリンティング金属市場:形態別(トン)、2021-2024 159

表 145 ヨーロッパ:3dプリンティング金属市場:形態別 2025-2030 (千米ドル) 159

表 146 ヨーロッパ:3dプリンティング金属市場:形態別 2025-2030 (ton) 159

表 147 ヨーロッパ:3d プリント金属市場:技術別、

2021-2024 (千米ドル) 160

表 148 欧州:3dプリンティング金属市場:技術別:2021-2024年(トン) 160

表 149 ヨーロッパ:3d プリント金属市場:技術別、

2025-2030 (千米ドル) 160

表 150 ヨーロッパ:3dプリンティング金属市場:技術別 2025-2030 (ton) 161

表 151 ヨーロッパ:3d プリント金属市場:最終用途産業別、

2021-2024 (千米ドル) 161

表 152 ヨーロッパ:3dプリンティング金属市場:最終用途産業別、

2021-2024 (トン) 161

表 153 ヨーロッパ:3d プリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 162

表 154 ヨーロッパ:3dプリンティング金属市場:最終用途産業別 2025-2030 (ton) 162

表 155 ヨーロッパ:3dプリンティング金属市場、国別、

2021-2024年 (千米ドル) 162

表156 ヨーロッパ:3dプリンティング金属市場:国別、2021-2024年(トン) 163

表 157 ヨーロッパ:3dプリンティング金属市場:国別、

2025-2030 (千米ドル) 163

表 158 ヨーロッパ:3dプリンティング金属市場:国別 2025-2030 (ton) 163

表 159 ドイツ:3d プリント金属市場:最終用途産業別、

2021-2024 (千米ドル) 164

表 160 ドイツ:3d プリント用金属市場:最終用途産業別、

2021-2024 (トン) 164

表 161 ドイツ:3dプリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 165

表 162 ドイツ:3dプリンティング用金属市場:最終用途産業別、

2025-2030 (トン) 165

163 表 163 フランス:3dプリンティング金属市場:最終用途産業別、

2021-2024 (千米ドル) 166

表 164 フランス:3Dプリンティング用金属市場:最終用途産業別

2021-2024 (トン) 166

表 165 フランス:3dプリンティング金属市場:最終用途産業別

2025-2030 (千米ドル) 166

表 166 フランス:3dプリンティング用金属市場:最終用途産業別

2025-2030 (トン) 166

表 167 イギリス: 3Dプリンティング金属市場、最終用途産業別、

2021-2024 (千米ドル) 167

表 168 英国: 3dプリンティング金属市場:最終用途産業別(トン) 2021-2024 167

表 169 英国: 3dプリンティング金属市場、最終用途産業別、

2025-2030 (千米ドル) 168

表 170 英国: 3dプリンティング金属市場:最終用途産業別 2025-2030 (トン) 168

表 171 イタリア:3dプリンティング金属市場:最終用途産業別、

2021-2024 (千米ドル) 169

表 172 イタリア:3dプリンティング金属市場:最終用途産業別 2021-2024 (ton) 169

表 173 イタリア:3d プリント用金属市場:最終用途産業別、

2025-2030 (千米ドル) 170

表 174 イタリア:3dプリンティング用金属市場:最終用途産業別 2025-2030 (ton) 170

表 175 スペイン:3dプリンティング用金属市場:最終用途産業別

2021-2024 (千米ドル) 171

表 176 スペイン:3dプリンティング金属市場:最終用途産業別 2021-2024 (ton) 171

表 177 スペイン:3dプリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 171

表 178 スペイン:3dプリンティング用金属市場:最終用途産業別 2025-2030 (ton) 172

179 表 179 その他のヨーロッパ:3dプリンティング金属市場:最終用途産業別、

2021-2024 (千米ドル) 172

表 180 その他のヨーロッパ: 3dプリンティング用金属市場:最終用途産業別、

2021-2024 (トン) 173

表 181 その他のヨーロッパ:3dプリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 173

表 182 その他のヨーロッパ:3dプリンティング金属市場:最終用途産業別、

2025-2030 (トン) 173

表 183 アジア太平洋地域:3dプリンティング金属市場、金属種類別、

2021-2024 (千米ドル) 175

表 184 アジア太平洋地域:3dプリンティング金属市場 金属種類別 2021-2024 (ton) 175

表 185 アジア太平洋地域:3dプリンティング金属市場、金属種類別、

2025-2030 (千米ドル) 175

表186 アジア太平洋地域:3dプリンティング金属市場:金属種類別 2025-2030 (ton) 176

表 187 アジア太平洋地域:3dプリンティング金属市場、形態別、

2021-2024 (千米ドル) 176

表188 アジア太平洋地域:3dプリンティング金属市場:形態別 2021-2024 (ton) 176

表189 アジア太平洋地域:3dプリンティング金属市場、形態別、

2025-2030 (千米ドル) 176

表190 アジア太平洋地域:3dプリンティング金属市場:形態別 2025-2030 (ton) 177

表 191 アジア太平洋地域:3dプリンティング金属市場、技術別、

2021-2024 (千米ドル) 177

表192 アジア太平洋地域:3dプリンティング金属市場、技術別、

2021-2024 (トン) 177

表 193 アジア太平洋地域:3dプリンティング金属市場、技術別、

2025-2030 (千米ドル) 178

表 194 アジア太平洋地域:3dプリンティング金属市場、技術別、

2025-2030 (トン) 178

表 195 アジア太平洋地域:3d プリント金属市場:最終用途産業別、

2021-2024 (千米ドル) 178

表 196 アジア太平洋地域:3d プリンティング金属市場:最終用途産業別、

2021-2024 (トン) 179

表 197 アジア太平洋地域:3dプリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 179

表 198 アジア太平洋地域:3d プリント金属市場:最終用途産業別、

2025-2030 (トン) 179

表 199 アジア太平洋地域:3d プリント金属市場、国別、

2021-2024 (千米ドル) 180

表200 アジア太平洋地域:3dプリンティング金属市場:国別 2021-2024 (ton) 180

表201 アジア太平洋地域:3dプリンティング金属市場:国別

2025-2030 (千米ドル) 180

表202 アジア太平洋地域:3dプリンティング金属市場:国別 2025-2030年(トン) 181

表 203 中国:3d プリント金属市場:最終用途産業別、

2021-2024 (千米ドル) 181

表204 中国:3dプリンティング金属市場:最終用途産業別(トン)、2021-2024 182

表 205 中国:3d プリント金属市場:最終用途産業別、

2025-2030年(千米ドル) 182

表206 中国:3dプリンティング用金属市場:最終用途産業別(トン) 2025-2030 182

表 207 日本:3dプリンティング用金属市場:最終用途産業別、

2021-2024年 (千米ドル) 183

表 208 日本:3dプリンティング用金属市場:最終用途産業別 2021-2024 (ton) 183

表209 日本:3dプリンティング用金属市場:最終用途産業別、

2025-2030年(千米ドル) 184

表 210 日本:3dプリンティング用金属市場:最終用途産業別 2025-2030 (ton) 184

表 211 韓国:3dプリンティング金属市場:最終用途産業別、

2021-2024 (千米ドル) 185

表 212 韓国:3d プリント用金属市場:最終用途産業別、

2021-2024 (トン) 185

表 213 韓国:3d プリント金属市場:最終用途産業別、

2025-2030 (千米ドル) 185

表 214 韓国:3d プリント用金属市場:最終用途産業別、

2025-2030 (トン) 186

表 215 インド: 3dプリンティング金属市場、最終用途産業別、

2021-2024 (千米ドル) 186

表 216 インド: 3dプリンティング用金属市場:最終用途産業別(トン) 2021-2024 187

表 217 インド: 3dプリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 187

表 218 インド: 3dプリンティング金属市場:最終用途産業別(トン) 2025-2030 187

表219 その他のアジア太平洋地域:3dプリンティング金属市場:最終用途産業別 2021-2024 (千米ドル) 188

表220 その他のアジア太平洋地域:3dプリンティング金属市場:最終用途産業別(トン)、2021-2024 188

表221 その他のアジア太平洋地域:3dプリンティング金属市場:最終用途産業別 2025-2030 (千米ドル) 188

表222 その他のアジア太平洋地域:3dプリンティング金属市場:最終用途産業別 2025-2030 (トン) 189

表 223 中東・アフリカ:3dプリンティング金属市場:金属種類別、

2021-2024 (千米ドル) 190

表 224 中東・アフリカ:3d プリント用金属市場:金属種類別、

2021-2024 (トン) 190

表 225 中東・アフリカ:3d プリント用金属市場:金属タイプ別、

2025-2030 (千米ドル) 190

表 226 中東・アフリカ:3dプリンティング金属市場:金属種類別、

2025-2030 (トン) 191

表 227 中東・アフリカ:3dプリンティング金属市場:形態別

2021-2024 (千米ドル) 191

表 228 中東・アフリカ:3dプリンティング金属市場:形態別

2021-2024 (トン) 191

表 229 中東・アフリカ:3dプリンティング金属市場:形態別

2025-2030 (千米ドル) 192

表230 中東・アフリカ:3dプリンティング用金属市場:形態別

2025-2030 (トン) 192

表 231 中東・アフリカ:3dプリンティング金属市場:技術別、

2021-2024 (千米ドル) 192

表 232 中東・アフリカ:3dプリンティング金属市場:技術別、

2021-2024 (トン) 193

表 233 中東・アフリカ:3dプリンティング金属市場:技術別、

2025-2030 (千米ドル) 193

表 234 中東・アフリカ:3dプリンティング金属市場:技術別、

2025-2030 (トン) 193

表 235 中東・アフリカ:3dプリンティング金属市場:最終用途産業別 2021-2024 (千米ドル) 194

表 236 中東・アフリカ:3dプリンティング金属市場:最終用途産業別 2021-2024 (ton) 194

表 237 中東・アフリカ:3dプリンティング金属市場:最終用途産業別 2025-2030 (千米ドル) 194

表 238 中東・アフリカ:3dプリンティング金属市場:最終用途産業別 2025-2030 (ton) 195

表 239 中東・アフリカ:3dプリンティング金属市場:国別

2021-2024 (千米ドル) 195

表 240 中東・アフリカ:3dプリンティング金属市場:国別

2021-2024 (トン) 195

表 241 中東・アフリカ:3dプリンティング金属市場:国別

2025-2030 (千米ドル) 196

表 242 中東・アフリカ:3dプリンティング金属市場:国別

2025-2030 (トン) 196

表 243 UAE: 3dプリンティング金属市場、最終用途産業別、

2021-2024 (千米ドル) 197

表 244 UAE: 3Dプリンティング金属市場:最終用途産業別(トン) 2021-2024 197

表 245 UAE: 3dプリンティング金属市場、最終用途産業別、

2025-2030 (千米ドル) 197

表246 UAE: 3dプリンティング金属市場:最終用途産業別(トン) 2025-2030 198

表 247 サウジアラビア:3dプリンティング金属市場:最終用途産業別 198

2021-2024 (千米ドル) 199

表 248 サウジアラビア:3dプリンティング金属市場:最終用途産業別

2021-2024 (トン) 199

表 249 サウジアラビアの 3d プリンティング用金属市場:最終用途産業別

2025-2030 (千米ドル) 199

表 250 サウジアラビア:3d プリンティング金属市場:最終用途産業別

2025-2030 (トン) 200

表 251 その他の GCC 諸国: 3dプリンティング用金属市場:最終用途産業別 2021-2024 (千米ドル) 200

表 252 その他のモロッコ諸国: 3dプリンティング用金属市場:最終用途産業別(2021~2024年)(トン) 201

表 253 その他の GCC 諸国: 3dプリンティング用金属市場:最終用途産業別(2025-2030年)(千米ドル) 201

表 254 その他の GCC 諸国: 3dプリンティング用金属市場:最終用途産業別 2025-2030 (ton) 201

表 255 南アフリカ:3dプリンティング金属市場:最終用途産業別

2021-2024 (千米ドル) 202

表 256 南アフリカ:3d プリント用金属市場:最終用途産業別 2021-2024 (ton) 202

2021-2024 (トン) 202

表 257 南アフリカ:3d プリンティング金属市場:最終用途産業別

2025-2030 (千米ドル) 203

表258 南アフリカ:3dプリンティング金属市場:最終用途産業別

2025-2030 (トン) 203

表 259 中東・アフリカその他地域:3dプリンティング用金属市場:最終用途産業別 2021-2024 (千米ドル) 204

表 260 中東・アフリカその他地域:3dプリンティング用金属市場:最終用途産業別 2021-2024 (ton) 204

表 261 中東・アフリカその他地域:3dプリンティング金属市場:最終用途産業別 2025-2030 (千米ドル) 204

表 262 中東・アフリカその他地域:3dプリンティング用金属市場:最終用途産業別 2025-2030 (ton) 205

表 263 南米:3dプリンティング金属市場:金属種類別、

2021-2024 (千米ドル) 205

表 264 南米:3dプリンティング金属市場、金属種類別、

2021-2024 (トン) 206

表 265 南米:3dプリンティング金属市場:金属種類別

2025-2030 (千米ドル) 206

表 266 南米:3dプリンティング金属市場:金属種類別 2025-2030 (トン

2025-2030 (トン) 206

表 267 南米:3dプリンティング金属市場:形態別 2021-2024 (千米ドル

2021-2024年 (千米ドル) 207

表 268 南米:3dプリンティング金属市場:形態別(トン)、2021-2024 207

表 269 南米:3dプリンティング金属市場:形態別(トン

2025~2030年 (千米ドル) 207

表270 南米:3dプリンティング金属市場:形態別(トン) 2025-2030 207

表 271 南米:3dプリンティング金属市場:技術別、

2021-2024 (千米ドル) 208

表 272 南米:3dプリンティング金属市場、技術別、

2021-2024 (トン) 208

表 273 南米:3dプリンティング金属市場:技術別、

2025-2030年 (千米ドル) 208

表 274 南米:3dプリンティング金属市場:技術別、

2025-2030 (トン) 209

表 275 南米:3d プリント金属市場:最終用途産業別、

2021-2024 (千米ドル) 209

表 276 南米:3d プリント金属市場:最終用途産業別 2021-2024 (ton) 209

2021-2024 (トン) 209

表 277 南米:3d プリント金属市場:最終用途産業別、

2025-2030 (千米ドル) 210

表 278 南米:3d プリント用金属市場:最終用途産業別 2025-2030 (ton) 210

2025-2030 (トン) 210

表 279 南米:3d プリンティング金属市場:国別、

2021~2024年 (千米ドル) 210

表280 南米:3dプリンティング金属市場:国別 2021-2024 (ton) 211

表 281 南米:3dプリンティング金属市場:国別、

2025-2030 (千米ドル) 211

表 282 南米:3dプリンティング金属市場:国別 2025-2030 (ton) 211

表 283 ブラジル:3dプリンティング金属市場:最終用途産業別、

2021-2024 (千米ドル) 212

表 284 ブラジル:3d プリント用金属市場:最終用途産業別 2021-2024 (ton) 211

2021-2024 (トン) 212

表 285 ブラジル:3d プリンティング金属市場:最終用途産業別、

2025-2030 (千米ドル) 213

表 286 ブラジル:3Dプリンティング金属市場:最終用途産業別 2025-2030 (トン) 212

2025-2030 (トン) 213

表287 アルゼンチン:3dプリンティング金属市場:最終用途産業別 2021-2024 (千米ドル) 213

2021-2024 (千米ドル) 214

表 288 アルゼンチン:3dプリンティング金属市場:最終用途産業別 2021-2024 (ton) 213

2021-2024 (トン) 214

表 289 アルゼンチン:3dプリンティング金属市場:最終用途産業別

2025-2030 (千米ドル) 214

表 290 アルゼンチン:3dプリンティング金属市場:最終用途産業別、

2025-2030 (トン) 214

表 291 その他の南米:3dプリンティング金属市場:最終用途産業別 2021-2024 (千米ドル) 215

表 292 その他の南米:3dプリンティング金属市場:最終用途産業別(トン)、2021-2024 215

表 293 南米のその他:3dプリンティング金属市場:最終用途産業別 2025-2030 (千米ドル) 216

表 294 南米のその他:3dプリンティング金属市場:最終用途産業別 2025-2030 (ton) 216

表 295 3dプリンティング金属市場:主要企業が採用した主要戦略 217

表 296 3dプリンティング金属市場:競争の程度(2024年) 220

表 297 3Dプリンティング金属市場:地域別フットプリント 227

表 298 3dプリンティング金属市場:金属種類のフットプリント 228

表299 3Dプリンティング金属市場:形状フットプリント 229

表300 3dプリンティング金属市場:技術フットプリント 230

表 301 3dプリンティング金属市場:最終用途産業のフットプリント 231

表302 3Dプリンティング金属市場:主要新興企業/中小企業の詳細リスト 234

表303 3dプリンティング金属市場:主要新興企業/SMの競合ベンチマーキング

主要新興企業/中小企業の割合(1/2) 234

表304 3Dプリンティング金属市場:主要新興企業/テーマの競合ベンチマーキング

主要新興企業/SMの競合ベンチマーキング(2/2) 235

表 305 3Dプリンティング金属市場:製品の発売、

2020年1月~2025年4月 237

表 306 3dプリンティング金属市場:取引(2020年1月~2025年4月) 238

表 307 3dプリンティング金属市場:拡張(2020年1月~2025年4月) 244

表 308 3d Systems, Inc.:会社概要 246

表309 3D Systems, Inc.:提供する製品/ソリューション/サービス 247

表 310 3d Systems, Inc.:製品発売(2020 年 1 月~2025 年 3 月) 249

表 311 3d Systems, Inc.:取引(2020 年 1 月~2025 年 4 月) 249

表 312 レニショー:会社概要 252

表 313 レニショー:提供製品/ソリューション/サービス 253

表 314 レニショー:取引事例(2020 年 1 月~2025 年 4 月) 255

表 315 レニショー:事業拡大(2020 年 1 月~2025 年 4 月) 256

表 316 ストラタシス:会社概要 257

表 317 ストラタシス:提供する製品/ソリューション/サービス 258

表 318 ストラタシス:取引(2020 年 1 月~2025 年 4 月) 259

表 319 ゼネラル・エレクトリック・カンパニー:会社概要 260

表320 ゼネラル・エレクトリック・カンパニー:提供製品/ソリューション/サービス 261

表321 カーペンターテクノロジー:会社概要 265

表322 カーペンター・テクノロジー・コーポレーション:製品/ソリューション/サービス

サービス 266

表 323 マテリアライズ:会社概要 270

表 324 マテリアライズ:提供製品/ソリューション/サービス 271

表 325 マテリアライズ:取引(2020 年 1 月~2025 年 4 月) 272

表 326 マテリアライズ:事業拡大(2020年1月~2025年4月) 273

表 327 サンドビックAB:会社概要 275

表 328 サンドビックAB:提供する製品/ソリューション/サービス 276

表329 サンドビックAB:製品の発売(2020年1月~2025年4月) 278

表 330 サンドビックAB:取引(2020 年 1 月~2025 年 4 月) 279

表331 サンドビックAB:事業拡大(2020年1月~2025年4月) 279

表 332 EOS GMBH:会社概要 281

表 333 eos gmbh: 提供する製品/ソリューション/サービス 282

表 334 eos gmbh:製品の発売(2020 年 1 月~2025 年 4 月) 284

表 335 eos gmbh: 取引(2020年1月~2025年4月) 285

表 336 eos gmbh: 拡張(2020 年 1 月~2025 年 4 月) 286

表337 ナノディメンジョン:会社概要 287

表 338 ナノディメンジョン:提供する製品/ソリューション/サービス 288

表 339 ニコンSMソリューションズ:会社概要 291

表 340 NIKON SLM SOLUTIONS AG: 製品/ソリューション/提供サービス 292

表 341 プロト・ラボ:会社概要 296

表 342 プロト・ラボ:取扱製品/ソリューション/サービス 297

表 343 プロト・ラボ:取引(2020年1月~2025年4月) 298

表 344 プロト・ラボ:事業拡大(2020 年 1 月~2025 年 4 月) 299

表 345 タイトミック:会社概要 300

表 346 タイトミック:提供製品/ソリューション/サービス 301

表 347 タイトミック:取引(2020 年 1 月~2025 年 4 月) 302

表 348 ヘガネス:会社概要 304

表 349 ヘガネスAB:製品/ソリューション/サービス 305

表 350 ヘガネスAB:事業拡大(2020 年 1 月~2025 年 4 月) 307

表 351 フォワードアムテクノロジーズ:会社概要 309

表 352 フォワードアムテクノロジーズ:製品/ソリューション/サービス 309

提供サービス 309

表 353 フォワードアムテクノロジーズGmbh:取引(2020 年 1 月~2025 年 4 月) 310

表 354 フォワードエーエムテクノロジーズ:事業拡大(2020 年 1 月~2025 年 4 月) 310

表355 ポーレンアム:会社概要 312

表356 ポーレンアム:提供製品/ソリューション/サービス 312

357 表 358 GKNパウダーメタルズ(株): 会社概要 315

表 358 GKN粉末冶金:会社概要 316

表359 トランプフ:会社概要 317

表 360 Sciaky Inc.:会社概要 318

表361 イニシャル・プロドウェイズ・グループ:会社概要 319

表 362 OC OERLIKON MANAGEMENT AG:会社概要 320

表363 ケナメタル:会社概要 321

表364 BLT:会社概要 322

表365 インドミム:会社概要 323

表366 エレメンタム:会社概要 324

| ※参考情報 3Dプリント用金属は、 additive manufacturing(加算製造)技術を用いて金属部品を作成するための材料です。この技術は、デジタル設計データに基づいて金属粉末を層ごとに積み重ねることで、複雑な形状の部品を直接製造することを可能にします。3Dプリント用金属は、従来の加工方法では難しい形状や機能を持つ部品を製作できるため、様々な産業で注目されています。 3Dプリント用金属の種類には、主に以下のものがあります。最も一般的な材料の一つはステンレス鋼です。ステンレス鋼は優れた耐腐食性を持ち、機械的強度も高いため、多くの工業用部品や日常用品に利用されています。 次に、チタン合金があります。チタン合金は軽量で、高強度かつ耐久性が高いため、航空宇宙や医療分野で多くの用途があります。特に、チタン製のインプラントや航空機部品はその特性を活かした重要な製品です。 アルミニウム合金も3Dプリント用金属として一般的です。アルミニウムは軽量で加工しやすい特性を持ち、自動車や航空機の複雑な部品の製造に利用されています。また、銅やニッケル合金なども特定の用途において使用されることがあります。銅は優れた導電性を持っているため、電子機器部品の製造に向いています。 3Dプリント用金属の用途は幅広いです。航空宇宙産業では、エンジン部品や構造部材、さらにはカスタム部品の製造が行われています。医療分野では、患者に合わせたインプラントや義肢の製造が進んでいます。このように、個別のニーズに応じた製品が製造可能であることが3Dプリントの大きな利点です。 自動車産業も3Dプリント用金属の活用が進んでいます。部品の軽量化が燃費向上に寄与するため、金属製の部品であっても3Dプリントが使われるケースが増えています。また、製造プロセスを迅速化するために、試作部品の製造にも利用されています。 関連技術としては、選択的レーザー溶融(SLM)や電子ビーム溶融(EBM)があります。SLMは高出力のレーザーを使用して金属粉末を焼結し、固体の部品を作成するプロセスです。一方、EBMは電子ビームを使用して金属粉末を溶融させる方法で、高い真空環境下で行われるため、特に高融点材料の加工に向いています。 3Dプリント用金属は、従来の製造方法と比べて材料の廃棄が少ないため、環境への負荷を軽減する可能性も秘めています。また、生産のデジタル化が進むことで、柔軟な生産体制の確立や、少量多品種生産が可能になるなど、製造業に革新をもたらしています。 最近では、材料の性能向上や新たな材料開発が進められており、3Dプリント用金属の用途はさらに広がっています。これにより、製造業界では新たなビジネスチャンスが生まれ、多くの企業がこの領域に参入しています。将来的には、より多くの産業で3Dプリント用金属が活用され、製造プロセスが根本的に変わることが期待されています。 このように、3Dプリント用金属はその特性と応用範囲の広さから、今後ますます重要な技術として位置づけられていくでしょう。製造業における技術革新が進む中で、3Dプリント金属の魅力や可能性はますます大きくなっています。 |