不健康な生活習慣は、心臓病、がん、糖尿病、脳卒中、関節炎などの慢性疾患の増加を招いており、特に先進国で顕著です。これらの疾患の診断と治療には高度な医療機器が必要であり、医療機器市場の成長を後押ししています。メーカーは、ピール/シール機能や偽造防止機能を備えた製品を次々と投入しています。2次元バーコード、UVコード、ホログラム、セキュリティインクを使用した隠蔽テキストなどのソリューションは、製品の偽造防止と真贋確認に役立ちます。

医療機器包装市場は、包装デザインの複雑化とグローバルな規制基準の進化に対応する必要性から成長しています。製造メーカーは、厳格な品質管理、ラベル表示、追跡可能性を通じて、製品の安全性、有効性、規制遵守を確保する必要があります。医療業界の拡大に伴い、製品品質の保護、輸送の最適化、滅菌要件を満たす包装ソリューションへの需要が高まっています。さらに、規制当局との積極的な連携により、製造メーカーは規制変更に先んじ、市場での競争力と消費者信頼を維持できます。

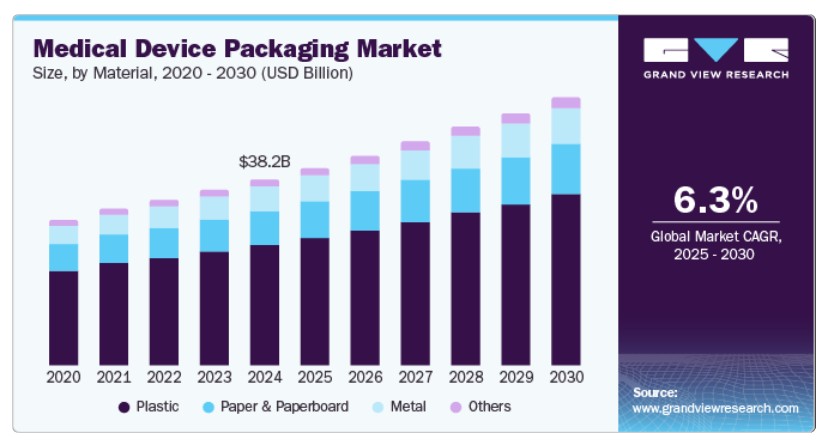

素材の動向

プラスチック製医療機器包装は市場を支配し、2024年に売上高の64.7%を占めました。プラスチック材料は安全で衛生的、多用途で耐久性があり、不透明から透明まで美的柔軟性を提供します。軽量でコスト効果の高い特性から、医療機器包装の理想的な選択肢となっています。 プラスチック包装は、医療機器と診断機器の無菌性と完全性を維持します。ブリスターパック、バイアル、ポーチなどのフォーマットは、デリケートな製品に保護層を提供し、取り扱いと投与を改善します。一般的なリサイクル可能な医療用プラスチックには、半剛性、柔軟性、または剛性の無菌バリア包装(ポーチ、ヘッダーバッグ、通気性バッグ、ブリスターパック、フィルムバッグなど)が含まれます。

医療機器包装市場における金属セグメントは、予測期間中に最も高い年平均成長率(CAGR)7.1%で成長すると予想されています。医療機器包装市場の成長は、金属包装の安全性、持続可能性、汎用性に支えられています。カスタマイズ可能なサイズ、形状、デザインにより、ブランド魅力を高め、優れた棚陳列効果を提供します。積み重ね可能な構造は保管と輸送の効率を最適化し、破損しない特性は損傷を防止します。さらに、環境に優しいサプライチェーン、CO2排出量の削減、コスト効率の良さにより、医療包装分野での需要が拡大しています。

製品インサイト

2024年に医療機器包装市場をリードしたのはポーチとバッグで、売上高の35.9%を占めました。ポーチとバッグは、あらゆるサイズの医療機器を効率的に包装し、保管と取り扱いが容易です。LLDPEやPETなどの素材から作られ、光、湿気、ガスから機器を保護し、製品安全性を確保します。ポーチとバッグは、蒸気、ETO、ガンマ線照射などの多様な滅菌方法に耐え、医療ワークフローの柔軟性を提供します。穿刺防止設計により、滅菌、配送、保管、使用の全工程で耐久性を維持し、デバイスの完全性を保ちます。さらに、積み重ね可能な設計により、保管と輸送の効率化を実現し、廃棄物の削減とコスト削減をさらに促進し、包装プロセスの効率性を高めます。

医療機器包装箱市場は、予測期間中に7.4%の最も高い年平均成長率(CAGR)で成長すると予想されています。箱は、特定の医療機器に適合するようにサイズ、形状、デザインをカスタマイズでき、ブランドの競争力を安全に高めます。積み重ね可能な性質により、保管と輸送の効率化を実現し、廃棄物とコストを最小限に抑えます。厳格な業界規制に準拠するように設計され、改竄防止シールや滅菌対応機能を備えたこれらの箱は、医療機器が滅菌状態を維持し、安全に使用できるように保証します。リサイクル可能な素材(段ボールなど)から製造された箱は、再利用とリサイクルを促進することで環境への影響を軽減します。頑丈な設計により廃棄物を最小限に抑え、保管や輸送時のスペース効率を向上させ、さらにカーボンフットプリントを削減します。

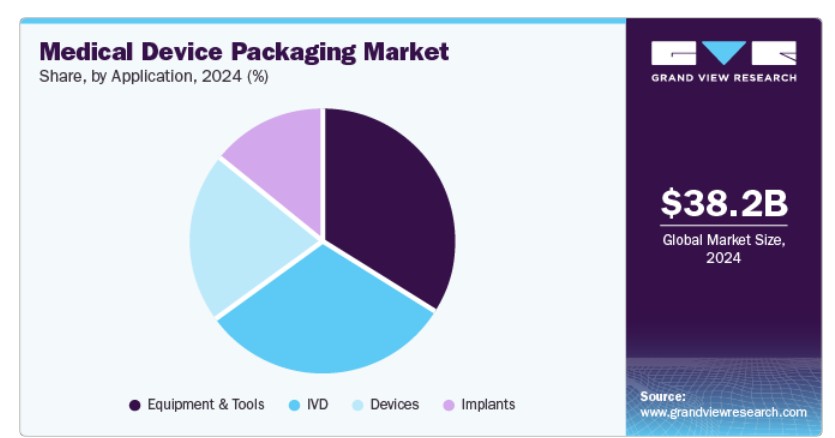

アプリケーションインサイト

医療機器包装市場では、機器・ツールセグメントが2024年に売上高の34.2%を占め、市場を支配しています。医療用ツールは、高い滅菌性を確保するための柔軟な包装が必要です。これらのツールの多くは、プラスチックポーチ、トレイ、バッグ、クラムシェルなどの柔軟な材料で包装されています。さらに、機器セグメントでは、CTスキャナー、X線機器、MRI機器、超音波スキャナーなどの大型診断機器向けの包装ソリューションが必要です。これらの大型機器は、病院や医療施設が購入するため、保護するための構造化された包装が必要です。

IVD(体外診断)向けの医療機器包装市場は、予測期間中に最も高いCAGR(年平均成長率)7.6%で成長すると予想されています。医療分野で病気の検出やモニタリングにIVD検査が普及するに伴い、高度で信頼性の高い包装ソリューションの需要が増加しています。予防医療のメリットに対する一般の理解が深まることで、IVD検査の需要が拡大しています。高齢化が進む中、糖尿病、心臓病、がんなどの慢性疾患の定期的なモニタリングをIVD検査で行う必要性が高まっています。そのため、医療機器包装は、敏感な診断部品の安全性、無菌性、完全性を確保し、市場需要を後押ししています。

地域別動向

北米の医療機器包装市場は2024年に大きな市場シェアを占めました。北米における手術件数の増加(選択的手術と非選択的手術の両方による)は、特に無菌性と安全性を確保するため、医療機器包装の需要を増加させています。メキシコなどの地域の大都市では、予防医療、診断、整形外科分野で高い需要がある革新的な高品質技術に焦点を当てています。確立されたブランド、投資、技術革新により、同地域は医療機器包装業界で急成長を遂げています。

米国医療機器包装市場動向

米国医療機器包装市場は北米市場を支配し、2024年に%の売上高シェアを占めました。米国は、医療機器の製造において、機器、技術、ソフトウェア開発、研究開発(R&D)分野への高い投資において競争優位性を有し、医療機器の生産量が増加しています。米国医療機器産業は世界最大規模であり、多くの企業が医療技術の向上を目的とした先進的な医療技術の開発を進めています。さらに、患者安全と製品効果を確保するための厳格な規制への準拠が、高品質な包装材料とデザインへの需要を後押ししています。

欧州医療機器包装市場動向

欧州医療機器包装市場はグローバル市場を支配し、2024年に31.9%の最大の売上高シェアを占めました。この地域は、地元および国際市場で事業を展開する複数の確立された医療機器製造企業が存在することが特徴です。イギリスは世界最大の医療機器輸出国として知られ、医療技術におけるイノベーションと開発の先駆的な役割を果たしています。さらに、リサイクル可能な材料や持続可能なデザインなどの先進的な包装技術への投資も成長を後押ししており、企業は規制基準と環境持続可能性の目標の両方を満たすことを目指しています。

2024年、ドイツの医療機器包装市場は欧州市場で最大の売上高シェアを占めました。この成長は、容量と技術への大規模な投資に支えられています。2024年5月、Coveris GroupはドイツのRohrdorfとHalleの拠点に新たなパウチラインとヘッダーバッグラインを追加するため、約USD 8.4百万ドルを投資しました。さらに、糖尿病や感染症用の検査キットなど、自宅での医療診断や医療機器の普及により、製品安全性、携帯性、ユーザーフレンドリーさを確保する包装の需要が増加しています。

アジア太平洋医療機器包装市場動向

アジア太平洋地域の医療機器包装市場は、予測期間中に最も高い年平均成長率(CAGR)7.9%で成長すると予想されています。地域内の医療セクターの拡大が、医療機器包装産業の成長を後押ししています。アジア太平洋地域の医療市場は、人口構造の変化、可処分所得の増加、医療需要の拡大を背景に急速に成長しています。中国の高齢人口は年間1,000万人ずつ増加しており、中間層は2030年までに34.9億人に達すると予測されています。さらに、タイ、インド、シンガポールなどでは、手頃な価格と高品質な医療サービスが国際的な患者を惹きつけ、医療ツーリズムのグローバルな拠点となっています。

2024年時点で、中国の医療機器包装市場はアジア太平洋市場で最大の売上高シェアを占めています。中国政府の「健康中国2030」計画など、2030年までに医療サービス産業を倍増させる目標を掲げた政府の取り組みが、医療機器包装産業の成長を後押ししています。中国の医療機器市場は、米国に次ぐ世界第2位の規模を誇ります。高所得層の増加と中間層の期待の高まりにより、長期的な医療サービスと高品質な医療サービスの需要が拡大しており、主要都市や地方地域で高度な医療機器包装の需要が急増しています。これにより、医療機器包装市場がさらに拡大しています。

主要な医療機器包装企業動向

グローバルな医療機器包装市場における主要企業には、Amcor plc、DuPont、SteriPack、Wipak Walothen GmbHなどが挙げられます。これらの企業は革新的な技術への投資、グローバルな規制基準への準拠、持続可能性の優先を重視しています。また、研究開発に注力し、カスタマイズされた包装ソリューションの提供、滅菌プロセスの最適化、サプライチェーン効率の向上に取り組んでいます。戦略的なパートナーシップと買収は、市場拡大とリーダーシップ維持にさらに貢献しています。

- Amcor plcは、無菌バリアシステム、熱成形トレイとブリスター、ポーチとバッグ、医療用包装フィルム、カスタム包装ソリューション、環境に優しい包装など、幅広い製品を提供しています。本社はスイスのチューリヒに所在し、北米、欧州、アジア、ラテンアメリカなど、複数の地域で事業を展開しています。

- デュポンは、医療機器業界向けの包装ソリューションを提供しており、タイベック、ナイロンフィルム、医療用接着剤、特殊フィルムなど、無菌性、完全性、安全性を確保する製品をラインナップしています。デュポンの包装は規制基準に準拠し、多様な滅菌方法に対応し、持続可能性に焦点を当てており、製造企業が製品保護と患者安全を維持しつつ、環境への影響を軽減するのを支援しています。

主要な医療機器包装企業:

以下の企業は、医療機器包装市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amcor PLC

- DuPont

- SteriPack

- Wipak Walothen GmbH

- Sonoco Products Company

- Sealed Air

- Tekni-Plex, Inc.

- Nelipak

- Oliver

- Berry Global Inc.

最近の動向

- 2024年2月、デュポン傘下のスペクトラム・プラスチック・グループは、コスタリカ・ヘレディアの製造施設を拡張すると発表しました。36,000平方フィートから52,000平方フィートに拡張され、医療用包装チューブ、パウチ、無菌包装の生産能力が拡大されます。拡張には追加の押出設備と生産ラインが含まれます。デュポンタイベック認定コンバーターである Spectrum は、ISO 13485:2016 および ISO 9001:2015 規格に準拠し、増大する需要に対応するため、24 時間 365 日の生産体制で高品質の医療用包装材を提供することになります。

- 2024年1月、ヘルスケア包装会社のサンネル・グループとCDMOは、規制市場向けの医療機器設計・開発専門企業であるスプリングボードを買収しました。この買収は、医薬品送達、診断、医療技術サービスの拡大というサンネルの目標と一致するものです。Springboard の専門知識は、Sanner の社内能力を強化し、英国に新しいデザイン・センター・オブ・エクセレンスを設立しました。この提携により、Sanner は、さまざまな医療機器分野のお客様を、コンセプトから製造まで、製品ライフサイクル全体を通じてサポートする能力を強化しました。

グローバル医療機器パッケージ市場レポートのセグメント化

このレポートは、2018 年から 2030 年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Research は、材料、製品、用途、地域に基づいて、世界の医療機器パッケージング市場レポートをセグメント化しています。

- 材料の見通し(収益、百万米ドル、2018 年~2030 年

- プラスチック

- 紙および板紙

- 金属

- その他

- 製品別見通し(売上高、百万米ドル;2018年~2030年)

- ポーチ&バッグ

- トレイ

- ボックス

- クラムシェル

- その他

- 用途別見通し(売上高、百万米ドル;2018年~2030年)

- 機器&ツール

- デバイス

- IVD

- インプラント

- 地域別見通し(売上高、百万ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 医療機器包装市場の変化要因、動向、および範囲

3.1. グローバル医療機器包装市場の見通し

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.3.1. 政策とインセンティブ計画

3.3.2. 基準と準拠

3.3.3. 規制影響分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の課題

3.5. ポーターの5つの力分析

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入の脅威

3.5.5. 競合他社との競争

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 経済的環境

3.6.3. 社会的環境

3.6.4. 技術的環境

3.6.5. 環境的環境

3.6.6. 法的環境

第4章 医療機器包装市場:材料動向の見通しと予測

4.1. 医療機器包装市場:材料動向分析(2024年と2030年)

4.1.1. プラスチック

4.1.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.2. 紙と紙板

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. 金属

4.1.3.1. 市場規模推計と予測(2018年~2030年、百万ドル)

4.1.4. その他

4.1.4.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第5章 医療機器包装市場:製品別見通し推計と予測

5.1. 医療機器包装市場:製品動向分析、2024年と2030年

5.1.1. ポーチとバッグ

5.1.1.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.1.2. トレイ

5.1.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.3. ボックス

5.1.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.1.4. クラムシェル

5.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.5. その他

5.1.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 医療機器包装市場:アプリケーション別動向分析、2024年と2030年の予測

6.1. 医療機器包装市場:アプリケーション別動向分析、2024年と2030年

6.1.1. 機器・ツール

6.1.1.1. 市場規模と予測(2018年~2030年、百万ドル)

6.1.2. デバイス

6.1.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.1.3. IVD

6.1.3.1. 市場推定値と予測、2018年~2030年(百万米ドル)

6.1.4. 植込型デバイス

6.1.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第7章 医療機器包装市場地域別見通し推計と予測

7.1. 地域別概要

7.2. 医療機器包装市場:地域別動向分析(2024年と2030年)

7.3. 北米

7.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

7.3.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.3.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.3.5. アメリカ合衆国

7.3.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.3.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.3.5.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.3.5.4. 市場規模と予測、用途別、2018年~2030年(百万ドル)

7.3.6. カナダ

7.3.6.1. 市場規模と予測、2018年~2030年(百万ドル)

7.3.6.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

7.3.6.3. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

7.3.6.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.3.7. メキシコ

7.3.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.7.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

7.3.7.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.3.7.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4. ヨーロッパ

7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.2. 市場規模と予測(素材別)、2018年~2030年(百万ドル)

7.4.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.4.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.5. イギリス

7.4.5.1. 市場規模と予測、2018年~2030年(米ドル百万)

7.4.5.2. 市場規模と予測、素材別、2018年~2030年(米ドル百万)

7.4.5.3. 市場規模と予測、製品別、2018年~2030年(米ドル百万)

7.4.5.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.4.6. ドイツ

7.4.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.4.6.2. 市場規模と予測(材料別、2018年~2030年、百万米ドル)

7.4.6.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.4.6.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.7. フランス

7.4.7.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.7.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.4.7.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.4.7.4. 市場規模と予測、用途別、2018年~2030年(百万ドル)

7.4.8. イタリア

7.4.8.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.8.2. 市場規模と予測、素材別、2018年~2030年(百万ドル)

7.4.8.3. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

7.4.8.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.4.9. スペイン

7.4.9.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.4.9.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

7.4.9.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.4.9.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5. アジア太平洋

7.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.5.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.5.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.5. 中国

7.5.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.5.5.2. 市場規模と予測、素材別、2018年~2030年(百万米ドル)

7.5.5.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.5.5.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.6. 日本

7.5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.5.6.2. 市場規模と予測(素材別、2018年~2030年、百万米ドル)

7.5.6.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.5.6.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.7. インド

7.5.7.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5.7.2. 市場規模と予測(材料別)、2018年~2030年(百万ドル)

7.5.7.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.5.7.4. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

7.5.8. オーストラリア

7.5.8.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.5.8.2. 市場規模と予測、素材別、2018年~2030年(百万米ドル)

7.5.8.3. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

7.5.8.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.6.2. 市場規模と予測、素材別、2018年~2030年(百万米ドル)

7.6.3. 市場規模と予測、製品別、2018年~2030年(百万米ドル)

7.6.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.6.5. ブラジル

7.6.5.1. 市場規模と予測(2018年~2030年)(百万ドル)

7.6.5.2. 市場規模と予測(材料別、2018年~2030年)(百万ドル)

7.6.5.3. 市場規模と予測(製品別、2018年~2030年)(百万ドル)

7.6.5.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.7.2. 市場規模と予測(材料別)、2018年~2030年(百万米ドル)

7.7.3. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)

7.7.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.7.5. サウジアラビア

7.7.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.7.5.2. 市場規模と予測、素材別、2018年~2030年(百万米ドル)

7.7.5.3. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.7.5.4. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. ベンダー動向

8.2.1. 企業分類

8.2.2. 主要な販売代理店およびチャネルパートナーの一覧

8.2.3. 潜在的な顧客/エンドユーザーの一覧

8.3. 競争動向

8.3.1. 競争ベンチマーク

8.3.2. 戦略マッピング

8.3.3. ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. Amcor PLC

8.4.1.1. 参加者の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. DuPont

8.4.2.1. 参加者の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. SteriPack

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Wipak Walothen GmbH

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. Sonoco Products Company

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. シールド・エア

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. テクニ・プレックス株式会社

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. ネリパック

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Oliver

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. Berry Global Inc.

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1. 略語一覧

表2. 医療機器包装市場規模推計と予測(素材別、2018年~2030年)(百万ドル)

表3. 医療機器包装市場の見積もりおよび予測(製品別)、2018年~2030年(百万ドル)

表4. 医療機器包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表5. 医療機器包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万ドル)

表6. 北米医療機器包装市場規模推計と予測(国別)、2018-2030年(百万ドル)

表7. 北米医療機器包装市場規模推計と予測(素材別)、2018-2030年(百万ドル)

表8. 北米医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表9. 北米医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表10. 米国医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表11. 米国医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表12. 米国医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表13. カナダ医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表14. カナダ医療機器包装市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表15. カナダ医療機器包装市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表16. メキシコ医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表17. メキシコ医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表18. メキシコ医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表19. 欧州医療機器包装市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表20. 欧州医療機器包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表21. 欧州医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表22. 欧州医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表23. イギリス医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表24. イギリス医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表25. イギリス医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表26. ドイツ医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表27. ドイツ医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表28. ドイツ医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表29. フランス医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表30. フランス医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表31. フランス医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表32. イタリア医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表33. イタリア医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表34. イタリア医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表35. スペイン医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表36. スペイン医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表37. スペイン医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表38. アジア太平洋地域医療機器包装市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表39. アジア太平洋地域医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表40. アジア太平洋地域医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表41. アジア太平洋地域医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表42. 中国医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表43. 中国医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表44. 中国医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表45. 日本医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表46. 日本の医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表47. 日本の医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表48. インド医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表49. インド医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表50. インド医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表51. オーストラリア医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表52. オーストラリア医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表53. オーストラリア医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表54. ラテンアメリカ医療機器包装市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表55. ラテンアメリカ医療機器包装市場規模推計と予測(素材別)、2018年~2030年(百万米ドル)

表56. ラテンアメリカ医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表57. ラテンアメリカ医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表58. ブラジル医療機器包装市場規模予測(素材別、2018年~2030年)(百万米ドル)

表59. ブラジル医療機器包装市場規模予測(製品別、2018年~2030年)(百万米ドル)

表60. ブラジル医療機器包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表61. 中東・アフリカ医療機器包装市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表62. 中東・アフリカ医療機器包装市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表63. 中東・アフリカ医療機器包装市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表64. 中東・アフリカ医療機器包装市場規模予測(用途別)、2018年~2030年(百万米ドル)

表65. サウジアラビア医療機器包装市場規模予測(素材別)、2018年~2030年(百万米ドル)

表66. サウジアラビア医療機器包装市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表67. サウジアラビア医療機器包装市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し:素材、製品、用途、地域

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 医療機器包装市場(材料別):主要なポイント

図13 医療機器包装市場(材料別):市場シェア(2024年と2030年)

図14 プラスチック市場(2018年~2030年)(百万米ドル)

図15 紙・紙板市場(2018年~2030年)(百万米ドル)

図16 金属市場、2018年~2030年(百万ドル)

図17 医療機器包装市場、製品別:主要なポイント

図18 医療機器包装市場、製品別:市場シェア、2024年と2030年

図19 ポーチ・バッグ市場、2018年~2030年(百万ドル)

図20 トレイ市場、2018年~2030年(百万ドル)

図21 ボックス市場、2018年~2030年(百万ドル)

図22 クラムシェル市場、2018年~2030年(百万ドル)

図23 医療機器包装市場、用途別:主要なポイント

図24 医療機器包装市場、用途別:市場シェア、2024年と2030年

図25 機器・工具市場、2018年~2030年(百万ドル)

図26 機器市場、2018年~2030年(百万ドル)

図27 IVD市場、2018年~2030年(百万ドル)

図28 植込型医療機器市場、2018年~2030年(百万ドル)

図29 医療機器包装市場、地域別:主要なポイント

図30 医療機器包装市場、地域別:市場シェア、2024年と2030年

図31 北米医療機器包装市場、2018年~2030年(百万ドル)

図32 米国医療機器包装市場、2018年~2030年(百万ドル)

図33 カナダ医療機器包装市場、2018年~2030年(百万ドル)

図34 メキシコ医療機器包装市場、2018年~2030年(百万米ドル)

図35 欧州医療機器包装市場、2018年~2030年(百万米ドル)

図36 イギリス医療機器包装市場、2018年~2030年(百万米ドル)

図37 ドイツ医療機器包装市場、2018年~2030年(百万ドル)

図38 フランス医療機器包装市場、2018年~2030年(百万ドル)

図39 イタリア医療機器包装市場、2018年~2030年(百万ドル)

図40 スペイン医療機器包装市場、2018年~2030年(百万ドル)

図41 アジア太平洋医療機器包装市場、2018年~2030年(百万ドル)

図42 中国医療機器包装市場、2018年~2030年(百万ドル)

図43 日本の医療機器包装市場、2018年~2030年(百万ドル)

図44 インドの医療機器包装市場、2018年~2030年(百万ドル)

図45 オーストラリアの医療機器包装市場、2018年~2030年(百万ドル)

図46 ラテンアメリカ医療機器包装市場、2018年~2030年(百万米ドル)

図47 ブラジル医療機器包装市場、2018年~2030年(百万米ドル)

図48 中東・アフリカ医療機器包装市場、2018年~2030年(百万米ドル)

図49 サウジアラビア医療機器包装市場、2018年~2030年(百万米ドル)

| ※参考情報 医療機器包装とは、医療機器を保護し、使用前の品質・安全性を保持するための包装のことを指します。医療機器はその性質上、感染防止や物理的な損傷防止が求められ、適切な包装が重要です。医療機器包装は、製品が使用されるまでの間、その性能を維持する役割を果たします。 医療機器包装の種類には、主に二つの大きなカテゴリがあります。一つは不活性包装で、もう一つは活性包装です。不活性包装は、医療機器を外部の要因から守るためのもので、一般的にはプラスチックや金属、ガラスなどを用いて、物理的、化学的な影響を避けるように設計されています。例えば、滅菌が必要な医療器具に使われるチューブ状の包装は、敗菌のリスクを軽減します。 活性包装は、包装材料自身が特定の機能を持つものです。たとえば、酸素吸収剤や脱水剤が内蔵されている製品では、内部の環境を調整し、製品の劣化を防ぐ役割を果たします。これにより、医療機器が本来持つ機能を長期間維持することが可能になります。これらの包装は特に、長期間保存が必要な製品や、特定の環境条件下で劣化しやすい製品に利用されます。 医療機器包装の用途は多岐にわたります。例えば、手術用の器具、点滴用のポンプ、心臓ペースメーカーなど、さまざまなカテゴリーに応じた包装が必要です。外科用器具は、滅菌された状態で使用するため、特に強固で清潔な包装が不可欠です。また、使い捨ての医療機器は、運搬中に物理的損害を受けないよう、耐衝撃性の材料が求められます。 包装には、医療機器の特性を考慮した設計が必要です。製品の形状やサイズ、使用する際の取り扱いやすさも考慮するポイントです。医療機器を携帯する際の負担を軽減するため、軽量でありつつ、十分な保護能力を持った素材が選ばれることが一般的です。 さらに、医療機器包装に関連する技術として、滅菌技術や包装材料の開発が挙げられます。滅菌方法には、蒸気滅菌、エチレンオキサイド滅菌、放射線滅菌などがあり、それぞれに特徴があります。これらの滅菌方法は、包装される医療機器の材質や特性によって使い分けられます。 包装材料も、技術革新により進化しています。バイオ系のプラスチックや、再生可能な材料を使用したエコフレンドリーな包装が増加する傾向にあります。これにより、環境に配慮しながらも、品質を保つ包装が可能になります。 医療機器包装は、規制や標準にも厳密に従う必要があります。国際的にはISO標準やASTM基準などが存在し、これらに基づいて設計、製造、試験が行われます。包装の品質が確保されることで、医療機器が消費者に届く際の信頼性が向上します。 最後に、医療機器包装は、インビトロ診断用機器や生体材料など、新たな分野にも広がりを見せています。これにより、今後も医療市場のニーズに応じた進化が期待されます。医療機器包装は、単なる保護の手段ではなく、医療業界全体の進化に寄与する重要な要素といえるでしょう。医療機器の包装は、高度に専門的な分野であり、今後の技術革新や環境問題への対応が求められています。 |