例えば、2024年3月にイギリス政府が発表したデータによると、2021年7月の開始以来、コミュニティ診断センター(CDC)プログラムはイングランド全土で700万件を超える診断検査、検査、およびスキャンを提供してきました。このイニシアチブは、24億5,000万ドルの投資により支援されており、これはNHSの歴史上、CTとMRIの能力向上に対する最大の財政的コミットメントをマークしています。イングランドでは現在約155のセンターが稼働中で、政府は2025年3月までに160のセンターを開設する方針です。診断施設拡大へのこの注力は、市場成長を後押しすると予想されています。

慢性疾患(心血管疾患や神経疾患など)の増加は、CTとMRIの造影剤の需要を増加させる要因となる見込みです。これらの薬剤は、脳の構造や異常の可視化を向上させるため、神経画像診断において不可欠です。同様に、心臓画像診断では、心臓疾患の診断と評価を支援します。ScienceDirectが2023年1月に発表した研究によると、CT検査の約50%とMRI検査の40%が、画像のコントラストを向上させ診断精度を高めるため、ヨウ素またはガドリニウムを基にした造影剤を使用しています。この割合は神経検査では60%に上昇します。その結果、慢性疾患の増加は、今後数年間でCTとMRI造影剤の需要を増加させるものと予想されています。

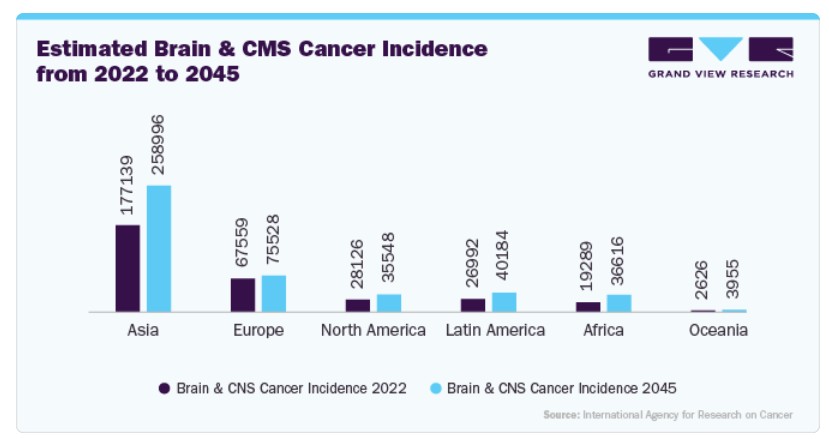

以下のグラフと表は、世界における脳腫瘍の発生率の増加を示しています。これによると、脳と中枢神経系(CNS)の癌患者の大多数はアジアに存在しています。2045年にはアジアで258,996件の新たな脳とCNS癌の症例が予測されています。したがって、アジア、ヨーロッパ、オセアニア、北米、アフリカなど、さまざまな地域で脳腫瘍を含む神経疾患の発生率が増加していることが、CTとMRIの造影剤の需要を後押しすると予想されます。

さらに、ヨード含有造影剤の需要増加が市場成長を促進すると予測されています。2022年、米国食品医薬品局(FDA)はヨード含有造影剤の不足を報告しました。さらに、2023年8月、ミズーリ大学医学部の神経科医アドナン・クレスヒ博士が率いた研究では、ヨード含有造影剤の不足が米国各地の病院における脳卒中患者の診断に重大な影響を与えたことが判明しました。この不足はCT検査の減少を引き起こしました。この不足と感染症の増加傾向が重なり、製造メーカーは生産能力の拡大を急ぐよう促されています。

例えば、GEヘルスケアは2022年11月、ノルウェーの製造施設におけるヨード含有造影剤の生産拡大に8,000万ドルを投資し、グローバルな需要に対応する方針です。GEのヨード含有造影剤には、年間1億回分(秒間3件相当)の患者投与量に相当するイオヘキソールとイオディクサノールAPIが不可欠です。投資と新規生産ラインの追加により、2025年までに年間3,000万回分の生産能力が拡大される見込みで、これらの必須成分に対する需要の増加が浮き彫りになっています。

市場集中度と特徴

CTとMRI造影剤市場は、慢性疾患の増加、生産能力の拡大、医療投資の増加を背景に、緩やかな成長段階にあります。

CTとMRI造影剤市場は、革新の波が加速しています。主な動向には、安全性・有効性を向上させた製剤の開発、ナノテクノロジーを活用したより精密な画像診断、環境影響を最小化する生分解性製剤の導入などが挙げられます。例えば、2023年4月、GE HealthCareは、環境に優しい+PLUSPAKプラスチック包装を採用したガドリニウム系MRI造影剤「Pixxoscan(ガドブトロル)」を発売しました。この製品はコスト削減、環境影響の最小化、安全性の向上を実現しています。

CTおよびMRI造影剤市場では、患者安全と品質基準を確保するため、規制が極めて重要です。米国食品医薬品局(FDA)、欧州連合(EU)、その他の地域当局は、CTおよびMRI造影剤の臨床試験と販売承認を規制しています。例えば、2023年6月、FDAはヨウ素を基にした造影剤「イオプロミド注射液(Ultravist)」を静脈内および動脈内造影強化マンモグラフィー用に承認しました。UltravistはCT検査でも使用されています。このような承認は、予測期間中にCTおよびMRI造影剤業界の成長を後押しすると予想されます。

CTおよびMRI造影剤業界の企業は、革新的な代替製品を導入しています。例えば、2024年10月、GE Healthcareはマンガンを基にしたマクロサイクリックMRI造影剤のフェーズI臨床開発の完了を発表しました。この造影剤が承認されれば、ガドリニウムを基にした造影剤の代替品となり、患者から排泄されるガドリニウムの環境影響を軽減する可能性があります。

業界は、主要企業がグローバルな存在感を強化する中で、地域的な成長を遂げています。例えば、2022年10月、GE Healthcareの医薬品診断部門は、チリ鉱山会社Sociedad Quimica y Minera de Chile S.A.(SQM)と、X線およびCT検査で世界的に使用される造影剤の主要成分であるヨウ素の安定供給を確保するための長期契約を締結しました。

モダリティ別動向

2024年において、X線/コンピュータ断層撮影(CT)セグメントが最大の売上高シェアを占めました。このセグメントの成長は、CT検査で可視性を向上させ、疾患診断を支援するイオヘキソール、イオディクサノール、イオベルソルなどの多様な造影剤の可用性に起因します。さらに、CT検査の大量実施がセグメントの成長を後押ししています。例えば、診断画像データセット年次統計報告2022/23のデータによると、イギリスでは2022/2023年に約710万件のCT検査が実施され、前年比5.5%の増加を示しています。

MRIセグメントは、2025年から2030年にかけて8.78%の最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、慢性疾患の発生率上昇とMRI診断に用いられる造影剤の普及拡大が主な要因です。例えば、2022年10月、フレゼニウス・カビはMRI用の新造影剤「ガドテレート・メグルミン注射液、USP」を発売しました。この注射剤はガドリニウム系造影剤(GBCA)です。GBCAは、米国で年間約4,000万件実施されるMRI検査の30~45%で使用されています。

製品動向

2024年、ヨード含有造影剤セグメントがCTおよびMRI造影剤市場を支配しました。これらの造影剤はヨードを含有し、放射線密度を大幅に高め、血管構造や臓器の視覚化を向上させます。慢性疾患の増加に伴うCT検査の需要拡大が、今後数年間でヨード含有造影剤セグメントの成長を後押しすると予想されます。

ガドリニウム造影剤セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。がんなどの慢性疾患の発生率上昇と、ガドリニウムベースの造影剤の承認増加が主な要因です。例えば、2023年10月、欧州委員会はGuerbetに対し、Elucirem(Gadopiclenol)の市場販売承認を付与しました。このような承認は、今後数年間でセグメントの成長を後押しすると予想されています。

アプリケーションインサイト

神経疾患セグメントは2024年に最大の売上高シェアを占めました。このセグメントの成長は、神経疾患の有病率の増加と、脳腫瘍や多発性硬化症などの神経疾患に用いられる多様な造影剤の可用性の向上に起因しています。複数の研究では、神経疾患の診断時に造影剤の使用が推奨されています。例えば、2023年9月に国立医学図書館が発表した研究によると、多発性硬化症の疑いがある患者を診断する際、ガドリニウム含有造影剤(GBCA)の使用が推奨されています。このような推奨は、予測期間中にセグメントの成長を促進すると予想されています。

循環器疾患セグメントは、2025年から2030年にかけて最も急速に成長すると予想されています。この成長は、心臓疾患の発生率の増加に起因すると予想されています。CDCが2024年10月に発表したデータによると、20歳以上の成人の約20人に1人が冠動脈疾患(CAD)を有しています。MRIとCT造影画像は、冠動脈疾患(CAD)の診断、心臓の構造と機能の評価、心不全、大動脈瘤、心臓腫瘍などの状態の検出に用いられています。したがって、心臓画像診断における造影剤の広範な用途が、このセグメントの成長を促進すると予想されています。

投与経路の洞察

2024年に市場をリードしたのは静脈内投与セグメントで、売上高シェアを占めました。この成長は、静脈内造影剤投与の多くの利点と、ProHance、Elucirem、Eovist、Optiray、Visipaqueなど多様な静脈内造影剤の広範な入手可能性に起因します。PubMed Centralで2024年3月に発表された研究では、経口造影剤とは異なり、経口造影剤は患者管理を大幅に改善しないのに対し、静脈内ヨード造影剤は画像に重大なアーティファクトを導入したり、定量化に影響を与えたりすることなく、臨床的利益を提供することが強調されています。これらの他の投与経路に対する優位性は、静脈内セグメントの成長をさらに促進すると予想されています。

経口投与セグメントは、2025年から2030年にかけて著しい成長が見込まれています。経口造影剤は消化管画像診断において不可欠であり、複数の重要な利点を提供します。消化管の可視化を向上させ、構造の明確な描出や腫瘍や閉塞などの異常の検出を可能にします。一般的に、これらの薬剤は安全で耐容性が良好であり、静脈内投与の代替品に比べて副作用が少なく、より幅広い患者層に適しています。さらに、コスト効果が高く、患者が溶液を飲むだけで済むため、全体的な画像診断費用の削減に貢献します。これらの利点により、今後数年間でセグメントの成長が促進されると予想されます。

最終用途別動向

2024年に病院セグメントが58.98%の最大の市場シェアを占めました。この成長は、造影剤の新製品発売の増加と、病院でのこれらの薬剤の採用拡大に起因します。例えば、2023年2月、Braccoはガドリニウム系造影剤(GBCA)のVUEWAYが病院とクリニックでの使用が可能になったと発表しました。さらに、病院における医療画像診断技術の向上への投資拡大がセグメントの成長を支えています。

診断画像診断センターセグメントは、今後数年間で著しい成長を遂げると予想されています。この成長は、主に各国で診断画像診断センターの設立が増加していることが要因です。例えば、2025年2月、マレーシアの複合企業サンウェイ・グループの子会社サンウェイ・エクイティ・ホールディングスは、シンガポールを拠点とするアジアメディックと提携し、シンガポールに新たな医療診断画像センターを設立しました。この新施設は、CTとMRIを含む包括的な診断画像サービスを提供しています。診断画像センターの増加は、今後数年間でCTとMRI造影剤の需要を後押しすると予想されています。

地域別動向

北米は2024年のCTとMRI造影剤の世界市場売上高で首位を占めました。これは慢性疾患の有病率の高さと、堅固な医療インフラが要因です。同地域は研究開発への大規模な投資を背景に、CTとMRI造影剤の継続的なイノベーションが促進されています。例えば、北米放射線学会が2023年1月に発表したデータによると、2022年のクオ・ヨーク・チン神経放射線学研究賞は、新しいMRI造影剤の研究を行うコネチカット大学医学部に授与されました。この新しい造影剤は、既存の選択肢よりも低いガドリニウム濃度を使用しながら、同等または優れた診断結果を提供する可能性があります。

米国CTおよびMRI造影剤市場動向

2024年、米国は北米のCTおよびMRI造影剤市場を支配しました。これは、米国における高度な医療システムとCTおよびMRI検査の件数が多いことが要因です。さらに、Guerbet、Bracco、GE Healthcare、Bayerなどの主要な業界プレイヤーの存在が、同国の市場成長を支えると予想されています。さらに、米国におけるCTおよびMRI造影剤の臨床試験の増加が、今後のセグメント成長を後押しすると予想されています。

欧州CTおよびMRI造影剤市場動向

欧州のCTおよびMRI造影剤市場は、英国やオーストリアなど欧州諸国におけるCTおよびMRI造影剤のマーケティング承認の増加と、先進医療技術の採用拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。例えば、2023年4月、GE HealthcareはMRI画像診断に使用可能な造影剤であるガドブトロル(Pixxoscan)を発売し、製品ラインナップを拡大しました。Pixxoscanは規制分散手続き(DCP)によりオーストリアで製造販売承認を取得し、2023年に複数の欧州諸国で導入されました。このような新製品発売と承認は、地域におけるCTおよびMRI造影剤市場の成長を後押しすると予想されます。

イギリスCTおよびMRI造影剤市場は、予測期間中に成長すると予想されています。イギリスは欧州市場における主要な貢献国であり、慢性疾患の高有病率を背景に、高度なCTおよびMRI造影剤の需要が拡大しています。さらに、イギリスにおける医療画像診断の需要は継続的に増加しています。2025年2月に診断画像データセット統計リリースで発表されたデータによると、2023年11月から2024年10月までの期間にイングランドで実施された画像検査は4850万件で、そのうちCT検査は67万件、MRI検査は39万件でした。

以下のグラフは、2023年10月と2024年10月にイングランド国民保健サービス(NHS)で実施されたCTとMRI検査の件数を示しています。

したがって、上記のグラフで示されたように、CTとMRI検査の需要は急速に増加しており、これらはさらにこれらのモダリティで使用される造影剤の需要を後押しすると予想されます。

ドイツのCTとMRI造影剤市場は、高度な医療インフラと研究開発への強い重点により、著しい成長を遂げています。慢性疾患の増加は画像診断技術の需要を後押ししています。さらに、高齢化人口の増加と早期診断への意識の高まりが市場成長をさらに促進しています。ドイツ連邦統計局(Destatis)が2023年3月に発表したデータによると、ドイツで長期介護を必要とする人の数は、人口の高齢化により2055年までに37%増加すると予測されています。

上記のグラフは、高齢人口の増加を示しており、これが市場成長を牽引すると予想されています。造影剤は慢性疾患の診断に広く使用されており、この層はこのような疾患の発症リスクが高い傾向にあります。

アジア太平洋地域 CTおよびMRI造影剤市場動向

アジア太平洋地域のCTおよびMRI造影剤市場は、2025年から2030年にかけて最も急速な成長を遂げると予測されています。この成長は、慢性疾患の増加と医療費の増加に大きく起因しています。中国やインドでは医療インフラの急速な発展が進んでおり、これがCTおよびMRI造影剤の採用を促進しています。

さらに、脳卒中や末梢動脈疾患などの心血管疾患(CVD)の有病率の増加が、今後の市場成長をさらに促進すると予想されています。2024年8月にランセット誌に掲載された研究によると、アジア地域のCVDの粗有病率は2050年までに7億2,950万人に達し、2025年比で109.0%増加すると推計されています。

上記のグラフは、アジア地域における心血管疾患(CVD)の有病率の増加を強調しています。造影剤の使用は、画像診断手続き中の心臓疾患の可視化と識別を向上させ、市場成長に大きく貢献すると予想されています。

中国CTおよびMRI造影剤市場は、予測期間中に成長すると予想されています。中国はアジア太平洋市場における主要なプレイヤーであり、予測期間中に著しい成長が見込まれています。中国のCTおよびMRI造影剤市場は著しい成長を遂げています。慢性疾患(がん、心臓病、神経疾患など)の有病率上昇が市場拡大の主要因となっています。2023年6月に国立医学図書館が発表したデータによると、中国では約3億3,000万人が心血管疾患(CVD)に罹患していると推計されています。この高い有病率は、今後数年間で市場成長を後押しすると予想されます。

ラテンアメリカ CTおよびMRI造影剤市場動向

ラテンアメリカにおけるCTおよびMRI造影剤産業は、慢性疾患の有病率上昇、医療費の増加、画像診断技術の進歩を背景に、安定した成長を遂げています。さらに、早期診断の重要性への認識の高まりと医療インフラの改善が、地域全体の診断手続きにおける造影剤の需要をさらに後押ししています。

中東・アフリカ CTおよびMRI造影剤市場動向

中東・アフリカ地域のCTおよびMRI造影剤市場は、がんや心血管疾患を含む慢性疾患の発生率上昇を背景に成長しています。医療投資の増加、医療画像診断技術の進歩、早期診断への重点強化が市場成長を後押ししています。さらに、医療インフラの拡大と診断サービスへの患者アクセス改善に向けた取り組みが、地域における造影剤の需要をさらに高めています。

主要なCTおよびMRI造影剤企業動向

CTおよびMRI造影剤業界の主要企業は、市場存在感を強化し、製品の販売範囲を拡大するため、多様な取り組みを進めています。拡大活動、製品承認、パートナーシップなどの戦略が、市場成長を後押しする重要な役割を果たしています。

主要なCTおよびMRI造影剤企業:

以下の企業は、CTおよびMRI造影剤市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Bracco Diagnostics Inc.

- Guerbet

- GE HealthCare

- Bayer

- Fresenius Kabi USA, LLC

最近の動向

- 2025年1月、バイエルは、MRI用として開発中のGBCA(ガドクアトラン)の有効性と安全性を評価した第III相QUANTI試験のポジティブな結果を発表しました。これらの臨床試験の結果は、市場成長に寄与すると期待されています。

- 2024年11月、ブラッコ・ダイアグノスティクス・インクは、FDA承認済みのMRI造影剤「VUEWAY(ガドピクレノール)注射液」が、480を超える顧客施設で100万件の患者投与を達成したと発表しました。

- 2024年10月、GEヘルスケアは、マンガンを基にしたマクロサイクリックMRI造影剤のフェーズI臨床試験の結果を発表しました。

グローバルCTおよびMRI造影剤市場レポートのセグメンテーション

本レポートは、2018年から2030年までのCTおよびMRI造影剤市場の売上高と出荷量成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバルな農業化学品市場レポートを製品、モダリティ、用途、投与経路、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- ガドリニウム系造影剤

- ヨード系造影剤

モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- 磁気共鳴画像診断(MRI)

- Elucirem/ Vueway

- Dotarem

- ProHance

- MultiHance

- ガドビスト

- エオビスト/プリモビスト

- クラリスキャン

- その他のジェネリック

- X線/コンピュータ断層撮影

- オプティレイ

- イソビュー

- ウルトラビスト

- オムニパケ

- ビジパケ

- その他のジェネリック

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 循環器疾患

- 神経系疾患

- 消化器系疾患

- がん

- 腎臓疾患

- 筋骨格系疾患

- その他

投与経路別市場動向(売上高、百万ドル、2018年~2030年)

- 静脈内投与

- 経口投与

- 直腸投与

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断画像センター

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 主要な調査の詳細

1.5.1. 北米における主要なインタビューのデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 研究範囲と仮定

1.8.1. 二次資料の一覧

1.8.2. 一次情報源一覧

1.8.3. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 CTおよびMRI造影剤市場変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性疾患の有病率の増加

3.2.1.2. 技術革新

3.2.1.3. 医療画像診断の需要増加

3.2.1.4. 研究開発への投資増加

3.2.2. 市場制約要因分析

3.2.2.1. 造影剤に関連する副作用

3.2.3. 市場機会分析

3.2.3.1. 臨床試験の増加

3.2.3.2. 新興市場における拡大機会

3.2.4. 市場課題分析

3.2.4.1. 競争の激化

3.3. CTおよびMRI造影剤市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章. CTおよびMRI造影剤市場:製品推定とトレンド分析

4.1. 定義と範囲

4.2. 製品市場シェア(2018年および2030年)

4.3. セグメントダッシュボード

4.4. CTおよびMRI造影剤市場における製品別見通し

4.5. 市場規模と予測、および2025年から2030年までの動向分析(以下を含む)

4.5.1. ガドリニウム系造影剤

4.5.1.1. ガドリニウム系造影剤市場推定値と予測(2018年から2030年、USD百万ドル)

4.5.2. ヨウ素系造影剤

4.5.2.1. ヨウ素系造影剤市場規模と予測(2018年から2030年、百万ドル)

第5章 CTおよびMRI造影剤市場:モダリティ別市場規模とトレンド分析

5.1. 定義と範囲

5.2. モダリティ別市場シェア(2024年および2030年)

5.3. セグメントダッシュボード

5.4. CTおよびMRI造影剤市場におけるモダリティ別見通し

5.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5.1. 磁気共鳴画像診断(MRI)

5.5.1.1. 磁気共鳴画像診断(MRI)市場規模の推計と予測(2018年から2030年)(百万米ドル)

5.5.1.2. Elucirem/Vueway

5.5.1.2.1. Elucirem/Vueway市場推定値と予測(2018年から2030年)(百万ドル)

5.5.1.3. Dotarem

5.5.1.3.1. Dotarem市場推定値と予測(2018年から2030年)(百万ドル)

5.5.1.4. プロハンセ

5.5.1.4.1. プロハンセ市場規模推計と予測(2018年から2030年)(USD百万)

5.5.1.5. マルチハンセ

5.5.1.5.1. マルチハンセ市場規模推計と予測(2018年から2030年)(USD百万)

5.5.1.6. Gadovist

5.5.1.6.1. Gadovist市場規模推計と予測 2018年から2030年(百万ドル)

5.5.1.7. Eovist / Primovist

5.5.1.7.1. Eovist / Primovist市場規模推計と予測 2018年から2030年(百万ドル)

5.5.1.8. クラリスキャン

5.5.1.8.1. クラリスキャン市場規模推計と予測(2018年から2030年)(USD百万)

5.5.1.9. その他のジェネリック

5.5.1.9.1. その他のジェネリック市場規模推計と予測(2018年から2030年)(USD百万)

5.5.2. X線/コンピュータ断層撮影(CT)

5.5.2.1. X線/コンピュータ断層撮影(CT)市場規模予測(2018年~2030年)(百万米ドル)

5.5.2.2. Optiray

5.5.2.2.1. Optiray市場規模予測(2018年~2030年)(百万米ドル)

5.5.2.3. ISOVUE

5.5.2.3.1. ISOVUE市場規模推計と予測 2018年から2030年(百万米ドル)

5.5.2.4. Ultravist

5.5.2.4.1. Ultravist市場規模推計と予測 2018年から2030年(百万米ドル)

5.5.2.5. オムニパイク

5.5.2.5.1. オムニパイク市場規模と予測(2018年から2030年)(百万米ドル)

5.5.2.6. ビジパイク

5.5.2.6.1. ビジパイク市場規模と予測(2018年から2030年)(百万米ドル)

5.5.2.7. その他のジェネリック

5.5.2.7.1. その他のジェネリック市場規模推計と予測(2018年から2030年)(百万ドル)

第6章 CTおよびMRI造影剤市場:アプリケーション別市場規模推計とトレンド分析

6.1. 定義と範囲

6.2. アプリケーション別市場シェア(2024年および2030年)

6.3. セグメントダッシュボード

6.4. CTおよびMRI造影剤市場:アプリケーション別見通し

6.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の分野別

6.5.1. 心血管疾患

6.5.1.1. 心血管疾患市場規模推計と予測(2018年から2030年、百万米ドル)

6.5.2. 神経系疾患

6.5.2.1. 神経系疾患市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.3. 消化器系疾患

6.5.3.1. 消化器系疾患市場の見積もりおよび予測(2018年から2030年、USD百万)

6.5.4. がん

6.5.4.1. がん市場規模と予測(2018年から2030年)(百万ドル)

6.5.5. 腎臓疾患

6.5.5.1. 腎臓疾患市場規模と予測(2018年から2030年)(百万ドル)

6.5.6. 筋骨格系疾患

6.5.6.1. 筋骨格系疾患市場規模と予測(2018年~2030年、百万米ドル)

6.5.7. その他

6.5.7.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第7章 CTおよびMRI造影剤市場:投与経路別市場規模と動向分析

7.1. 定義と範囲

7.2. 投与経路別市場シェア(2024年および2030年)

7.3. セグメントダッシュボード

7.4. CTおよびMRI造影剤市場:投与経路別見通し

7.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

7.5.1. 静脈内投与

7.5.1.1. 静脈内造影剤市場推定値と予測(2018年から2030年)(百万米ドル)

7.5.2. 経口造影剤

7.5.2.1. 経口造影剤市場推定値と予測(2018年から2030年)(百万米ドル)

7.5.3. 直腸

7.5.3.1. 直腸用造影剤市場規模と予測(2018年から2030年)(百万ドル)

第8章 CTおよびMRI造影剤市場:最終用途別市場規模とトレンド分析

8.1. 定義と範囲

8.2. 最終用途別市場シェア(2024年と2030年)

8.3. セグメントダッシュボード

8.4. CTおよびMRI造影剤市場:最終用途別見通し

8.5. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の対象

8.5.1. 病院

8.5.1.1. 病院市場規模と予測(2018年から2030年)(百万米ドル)

8.5.2. 診断画像センター

8.5.2.1. 診断画像センター市場推定値と予測(2018年から2030年)(百万ドル)

8.5.3. その他

8.5.3.1. その他市場推定値と予測(2018年から2030年)(百万ドル)

第9章. CTおよびMRI造影剤市場:地域別推定値とトレンド分析、製品別

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 地域別市場シェアと主要企業(2024年)

9.4.1. 北米

9.4.2. 欧州

9.4.3. アジア太平洋

9.4.4. ラテンアメリカ

9.4.5. 中東・アフリカ

9.5. 市場規模と予測、およびトレンド分析(2018年~2030年)

9.6. CTおよびMRI造影剤市場シェア(地域別、2024年および2030年)(百万米ドル)

9.7. 北米

9.7.1. 北米CTおよびMRI造影剤市場規模推計と予測(2018年~2030年)(百万ドル)

9.7.2. アメリカ

9.7.2.1. 主要国動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. 償還状況

9.7.2.5. 米国市場規模予測(2018年~2030年)

9.7.3. カナダ

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. 償還状況

9.7.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

9.7.4. メキシコ

9.7.4.1. 主要国の動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. 償還シナリオ

9.7.4.5. メキシコ市場の見積もりおよび予測(2018年~2030年)

9.8. ヨーロッパ

9.8.1. ヨーロッパのCTおよびMRI造影剤市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

9.8.2. イギリス

9.8.2.1. 主要国動向

9.8.2.2. 競争状況

9.8.2.3. 規制枠組み

9.8.2.4. 償還シナリオ

9.8.2.5. イギリス市場推定値と予測(2018~2030年)

9.8.3. ドイツ

9.8.3.1. 主要国動向

9.8.3.2. 競争状況

9.8.3.3. 規制枠組み

9.8.3.4. 償還状況

9.8.3.5. ドイツ市場の見積もりおよび予測(2018年~2030年)

9.8.4. フランス

9.8.4.1. 主要国の動向

9.8.4.2. 競争状況

9.8.4.3. 規制枠組み

9.8.4.4. 償還シナリオ

9.8.4.5. フランス市場推定値と予測(2018年~2030年)

9.8.5. イタリア

9.8.5.1. 主要な国別動向

9.8.5.2. 競争状況

9.8.5.3. 規制枠組み

9.8.5.4. 償還シナリオ

9.8.5.5. イタリア市場の見積もりおよび予測(2018年~2030年)

9.8.6. スペイン

9.8.6.1. 主要な国別動向

9.8.6.2. 競争状況

9.8.6.3. 規制枠組み

9.8.6.4. 償還シナリオ

9.8.6.5. スペイン市場の見積もりおよび予測(2018年~2030年)

9.8.7. デンマーク

9.8.7.1. 主要な国別動向

9.8.7.2. 競争状況

9.8.7.3. 規制枠組み

9.8.7.4. 償還シナリオ

9.8.7.5. デンマーク市場推定値と予測(2018年~2030年)

9.8.8. スウェーデン

9.8.8.1. 主要な国別動向

9.8.8.2. 競争状況

9.8.8.3. 規制枠組み

9.8.8.4. 償還シナリオ

9.8.8.5. スウェーデン市場推定値と予測(2018年~2030年)

9.8.9. ノルウェー

9.8.9.1. 主要国動向

9.8.9.2. 競争状況

9.8.9.3. 規制枠組み

9.8.9.4. 償還シナリオ

9.8.9.5. ノルウェー市場推定値と予測(2018年~2030年)

9.9. アジア太平洋

9.9.1. アジア太平洋地域 CTおよびMRI造影剤市場推定値と予測(2018年~2030年)(百万米ドル)

9.9.2. 中国

9.9.2.1. 主要国動向

9.9.2.2. 競争状況

9.9.2.3. 規制枠組み

9.9.2.4. 償還シナリオ

9.9.2.5. 中国市場推定値と予測(2018年~2030年)

9.9.3. インド

9.9.3.1. 主要国動向

9.9.3.2. 競争状況

9.9.3.3. 規制枠組み

9.9.3.4. 償還状況

9.9.3.5. インド市場の見積もりおよび予測(2018年~2030年)

9.9.4. 日本

9.9.4.1. 主要国の動向

9.9.4.2. 競争状況

9.9.4.3. 規制枠組み

9.9.4.4. 償還シナリオ

9.9.4.5. 日本市場の見積もりおよび予測(2018年~2030年)

9.9.5. 韓国

9.9.5.1. 主要な国別動向

9.9.5.2. 競争状況

9.9.5.3. 規制枠組み

9.9.5.4. 償還シナリオ

9.9.5.5. 韓国市場の見積もりおよび予測(2018年~2030年)

9.9.6. タイ

9.9.6.1. 主要な国別動向

9.9.6.2. 競争状況

9.9.6.3. 規制枠組み

9.9.6.4. 償還シナリオ

9.9.6.5. タイ市場の見積もりおよび予測(2018年~2030年)

9.9.7. オーストラリア

9.9.7.1. 主要な国別動向

9.9.7.2. 競争状況

9.9.7.3. 規制枠組み

9.9.7.4. 償還シナリオ

9.9.7.5. オーストラリア市場推定値と予測(2018年~2030年)

9.10. ラテンアメリカ

9.10.1. ラテンアメリカ CTおよびMRI造影剤市場推定値と予測(2018年~2030年)(百万米ドル)

9.10.2. ブラジル

9.10.2.1. 主要国動向

9.10.2.2. 競争状況

9.10.2.3. 規制枠組み

9.10.2.4. 償還シナリオ

9.10.2.5. ブラジル市場推定値と予測(2018年~2030年)

9.10.3. アルゼンチン

9.10.3.1. 主要国動向

9.10.3.2. 競争状況

9.10.3.3. 規制枠組み

9.10.3.4. 償還状況

9.10.3.5. アルゼンチン市場推定値と予測(2018年~2030年)

9.11. 中東・アフリカ

9.11.1. 中東・アフリカ CTおよびMRI造影剤市場推定値と予測(2018年~2030年、百万米ドル)

9.11.2. 南アフリカ

9.11.2.1. 主要国動向

9.11.2.2. 競争状況

9.11.2.3. 規制枠組み

9.11.2.4. 償還状況

9.11.2.5. 南アフリカ市場規模推計と予測(2018年~2030年)

9.11.3. サウジアラビア

9.11.3.1. 主要国動向

9.11.3.2. 競争状況

9.11.3.3. 規制枠組み

9.11.3.4. 償還シナリオ

9.11.3.5. サウジアラビア市場推定値と予測(2018年~2030年)

9.11.4. アラブ首長国連邦

9.11.4.1. 主要な国別動向

9.11.4.2. 競争状況

9.11.4.3. 規制枠組み

9.11.4.4. 償還シナリオ

9.11.4.5. UAE市場推定値と予測(2018年~2030年)

9.11.5. クウェート

9.11.5.1. 主要な国別動向

9.11.5.2. 競争状況

9.11.5.3. 規制枠組み

9.11.5.4. 償還シナリオ

9.11.5.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要なディストリビューター一覧

10.3.2. 主要企業の市場シェア分析(2024年)

10.4. 主要企業プロファイル

10.4.1. ベイヤー

10.4.1.1. 会社概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. GEヘルスケア

10.4.2.1. 概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. ゲールベト

10.4.3.1. 概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. Bracco Diagnostics Inc

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. Fresenius Kabi

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 地域別グローバルCTおよびMRI造影剤市場(2018年~2030年、百万ドル)

表4 製品別グローバルCTおよびMRI造影剤市場(2018年~2030年、百万ドル)

表5 モダリティ別グローバルCTおよびMRI造影剤市場(2018年~2030年、百万ドル)

表6 グローバルCTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表7 グローバルCTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表8 グローバルCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表9 北米CTおよびMRI造影剤市場、国別、2018年~2030年(百万ドル)

表10 北米CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表11 北米CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表12 北米CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表13 北米CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表14 北米CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表15 米国CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表16 米国CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表17 米国CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表18 米国CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表19 米国CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表20 カナダCTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表21 カナダ CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表22 カナダ CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表23 カナダ CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万米ドル)

表24 カナダ CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表25 メキシコ CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表26 メキシコ CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表27 メキシコ CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表28 メキシコ CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万米ドル)

表29 メキシコ CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表30 ヨーロッパ CTおよびMRI造影剤市場、国別、2018年~2030年(百万米ドル)

表31 欧州 CTおよびMRI造影剤市場(製品別)、2018年~2030年(百万ドル)

表32 欧州 CTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万ドル)

表33 欧州 CTおよびMRI造影剤市場(用途別)、2018年~2030年(百万ドル)

表34 欧州CTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表35 欧州CTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万米ドル)

表36 イギリス CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表37 イギリス CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表38 イギリス CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表39 イギリス CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表40 イギリス CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表41 ドイツのCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表42 ドイツのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表43 ドイツのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表44 ドイツのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表45 ドイツのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万米ドル)

表46 フランス CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表47 フランス CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表48 フランス CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表49 フランス CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表50 フランス CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表51 イタリアのCTおよびMRI造影剤市場(製品別)、2018年~2030年(百万米ドル)

表52 イタリアのCTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万米ドル)

表53 イタリアのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表54 イタリアのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表55 イタリアのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万米ドル)

表56 スペインのCTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表57 スペインのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表58 スペインのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表59 スペインのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万ドル)

表60 スペインのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万ドル)

表61 デンマークのCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表62 デンマークのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表63 デンマークのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表64 デンマークのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表65 デンマークのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万米ドル)

表66 スウェーデン CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表67 スウェーデン CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表68 スウェーデン CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表69 スウェーデン CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表70 スウェーデン CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表71 ノルウェーのCTおよびMRI造影剤市場(製品別)、2018年~2030年(百万米ドル)

表72 ノルウェーのCTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万米ドル)

表73 ノルウェーのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表74 ノルウェーのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表75 ノルウェーのCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表76 アジア太平洋地域 CTおよびMRI造影剤市場、国別、2018年~2030年(百万米ドル)

表77 アジア太平洋地域 CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表78 アジア太平洋地域 CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(米ドル百万)

表79 アジア太平洋地域 CTおよびMRI造影剤市場、用途別、2018年~2030年(米ドル百万)

表80 アジア太平洋地域 CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表81 アジア太平洋地域 CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表82 中国のCTおよびMRI造影剤市場(製品別)、2018年~2030年(百万米ドル)

表83 中国のCTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万米ドル)

表84 中国のCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表85 中国のCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万米ドル)

表86 中国のCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万米ドル)

表87 日本のCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表88 日本のCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表89 日本のCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表90 日本のCTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表91 日本のCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表92 インドのCTおよびMRI造影剤市場(製品別)、2018年~2030年(百万ドル)

表93 インドのCTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万ドル)

表94 インドのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万ドル)

表95 インドのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万ドル)

表96 インドのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万ドル)

表97 韓国 CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表98 韓国 CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表99 韓国 CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表100 韓国 CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表101 韓国のCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表102 オーストラリアのCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表103 オーストラリアのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表104 オーストラリアのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表105 オーストラリアのCTおよびMRI造影剤市場(用途別)、2018年~2030年(百万ドル)

表106 オーストラリアのCTおよびMRI造影剤市場(投与経路別)、2018年~2030年(百万ドル)

表107 タイ CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表108 タイ CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表109 タイのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表110 タイのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表111 タイのCTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表112 タイのCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表113 ラテンアメリカ CTおよびMRI造影剤市場、国別、2018年~2030年(百万米ドル)

表114 ラテンアメリカ CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表115 ラテンアメリカ CTおよびMRI造影剤市場(製品別)、2018年~2030年(百万ドル)

表116 ラテンアメリカ CTおよびMRI造影剤市場(モダリティ別)、2018年~2030年(百万ドル)

表117 ラテンアメリカ CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表118 ラテンアメリカ CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万米ドル)

表119 ラテンアメリカ CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表120 ブラジル CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表121 ブラジル CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表122 ブラジル CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表123 ブラジル CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表124 ブラジル CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表125 アルゼンチン CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表126 アルゼンチン CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表127 アルゼンチン CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表128 アルゼンチン CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万米ドル)

表129 アルゼンチン CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表130 MEA CTおよびMRI造影剤市場、国別、2018年~2030年(百万米ドル)

表131 MEA CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表132 MEA CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表133 MEA CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表134 MEA CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表135 MEA CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表136 南アフリカ CTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表137 南アフリカ CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表138 南アフリカ CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表139 南アフリカ CTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表140 南アフリカ CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表141 サウジアラビアのCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表142 サウジアラビアのCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表143 サウジアラビアのCTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表144 サウジアラビアのCTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表145 サウジアラビアのCTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万米ドル)

表146 アラブ首長国連邦(UAE)のCTおよびMRI造影剤市場、製品別、2018年~2030年(百万米ドル)

表147 アラブ首長国連邦(UAE)のCTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万米ドル)

表148 アラブ首長国連邦(UAE)のCTおよびMRI造影剤市場、用途別、2018年~2030年(百万米ドル)

表149 UAE CTおよびMRI造影剤市場、用途別、2018年~2030年(米ドル百万)

表150 UAE CTおよびMRI造影剤市場、投与経路別、2018年~2030年(米ドル百万)

表151 クウェート CTおよびMRI造影剤市場、製品別、2018年~2030年(百万ドル)

表152 クウェート CTおよびMRI造影剤市場、モダリティ別、2018年~2030年(百万ドル)

表153 クウェート CTおよびMRI造影剤市場、用途別、2018年~2030年(百万ドル)

表154 クウェート CTおよびMRI造影剤市場、最終用途別、2018年~2030年(百万ドル)

表155 クウェート CTおよびMRI造影剤市場、投与経路別、2018年~2030年(百万ドル)

表156 参加者概要

表157 財務実績

表158 製品ベンチマーク

表159 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 CTおよびMRI造影剤市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 グローバルCTおよびMRI造影剤市場:製品動向分析

図14 ガドリニウム系造影剤市場の見積もりおよび予測(2018年~2030年、USD百万)

図15 ヨウ化造影剤市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図16 グローバルCTおよびMRI造影剤市場:モダリティ別動向分析

図17 磁気共鳴画像診断(MRI)市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図18 X線/コンピュータ断層撮影(CT)市場規模予測(2018年~2030年)(百万米ドル)

図19 グローバルCTおよびMRI造影剤市場:アプリケーション動向分析

図20 心血管疾患市場規模予測(2018年~2030年)(百万米ドル)

図21 神経系疾患市場規模と予測(2018年~2030年、百万ドル)

図22 消化器系疾患市場規模と予測(2018年~2030年、百万ドル)

図23 がん市場規模と予測(2018年~2030年、百万ドル)

図24 腎臓疾患市場規模と予測(2018年~2030年、百万ドル)

図25 筋骨格系疾患市場規模と予測(2018年~2030年、百万ドル)

図26 グローバルCTおよびMRI造影剤市場:投与経路動向分析

図27 静脈内市場規模と予測(2018年~2030年、百万ドル)

図28 経口造影剤市場規模と予測(2018年~2030年、百万ドル)

図29 直腸造影剤市場規模と予測(2018年~2030年、百万ドル)

図30 グローバルCTおよびMRI造影剤市場:最終用途別動向分析

図31 病院市場推定値と予測(2018年~2030年、百万ドル)

図32 診断画像センター造影剤市場推定値と予測(2018年~2030年、百万ドル)

図33 その他の市場規模予測(2018年~2030年、百万ドル)

図34 地域別見通し(2024年と2030年)

図35 北米CTおよびMRI造影剤市場(2018年~2030年、百万ドル)

図36 米国CTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図37 カナダCTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図38 メキシコCTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図39 欧州のCTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図40 ドイツのCTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図41 イギリスのCTおよびMRI造影剤市場、2018年~2030年(百万ドル)

図42 フランス CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図43 イタリア CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図44 スペイン CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図45 デンマークのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図46 スウェーデンのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図47 ノルウェーのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図48 アジア太平洋地域 CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図49 日本 CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図50 中国 CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図51 インドのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図52 オーストラリアのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図53 韓国のCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図54 タイのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図55 ラテンアメリカのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図56 ブラジルのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図57 アルゼンチン CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図58 中東・アフリカ CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図59 南アフリカ CTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図60 サウジアラビアのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図61 アラブ首長国連邦(UAE)のCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

図62 クウェートのCTおよびMRI造影剤市場、2018年~2030年(百万米ドル)

| ※参考情報 CTおよびMRI造影剤は、医用画像診断で使用される重要な薬剤です。これらの造影剤は、特にコンピュータ断層撮影(CT)や磁気共鳴画像法(MRI)において、体内の構造や機能を詳細に映し出すために用いられます。造影剤は、撮影対象となる臓器や組織のコントラストを高め、病変や異常を明確にする役割を果たします。 CT造影剤には、主にヨード系造影剤と呼ばれるものがあります。これは、ヨウ素元素を含む化合物であり、X線を強く吸収する特性を持っています。これはCTスキャンにおいて非常に有効で、ヨード系造影剤を注射することで、血管や臓器のコントラストが増し、さらに詳細な画像を得ることが可能となります。ヨード系造影剤は、静脈内投与、経口投与、または肛門からの投与という形で使用されることがあります。 一方、MRI造影剤にはガドリニウム系造影剤が一般的に使用されます。ガドリニウムは、MRIの原理である核磁気共鳴(NMR)の特性を利用しており、組織の信号を強化することに寄与します。ガドリニウムは体内において非常に短命であり、通常は体外に素早く排泄されます。このため、MRI検査の際に注入されることが許可されています。ガドリニウムによる造影は、特に脳や脊髄、関節、腹部の検査で高い有効性を示します。 CTおよびMRI造影剤の用途は、多岐にわたります。例えば、腫瘍や炎症、自動免疫疾患、血管異常、神経系の病変などの診断において、造影剤が大いに役立ちます。また、手術や治療計画の策定においても、正確な画像が求められる際に造影剤の使用が重要となります。特に悪性腫瘍の早期発見や治療効果の評価においては、これらの造影剤が不可欠です。 造影剤の関連技術としては、最近の研究により新しいタイプの造影剤が開発されています。ナノテクノロジーを利用した造影剤や、細胞マーカーを用いた特異的な造影剤の研究が進められています。これにより、特定の病変や疾患に対してより高い感度と特異度を持つ画像診断が可能になると期待されています。また、がんの早期発見に向けての分子画像診断の進展も注目されています。こうした進歩により、従来のCTやMRIの枠を超えた新しい診断手法の確立が期待されています。 造影剤の使用に際しては、一部の患者にはアレルギー反応や副作用が起こる可能性があります。特にヨード系造影剤に対する過敏症や、ガドリニウム系造影剤を使用した場合の腎障害に注意が必要です。そのため、造影剤を使用する前には、患者のアレルギー歴や腎機能を確認することが重要です。 まとめると、CTおよびMRI造影剤は医療画像診断において欠かせないツールであり、様々な疾患の診断や治療に寄与しています。今後も新たな技術や製品の開発が進むことで、より安全で効果的な造影剤が誕生し、医療の進展に大きく貢献することが期待されています。造影剤を利用した診断は、患者に対する医療の質を向上させる重要な要素です。安全性を確保しながら、いかに効果的に情報を得るかが、今後の研究と開発の鍵となるでしょう。 |