さらに、複数の大手製薬企業は、ジェネリック医薬品が今後数年間で主要な解決策となることを認識し、自社製品のジェネリック版が成功への唯一の道であると判断しています。そのため、多くの製造企業がビジネス戦略を転換し、受託製造に外注することで、ジェネリック注射剤の生産をさらに拡大しています。これらの製品は、医薬品市場への参入を促進し、主要な市場シェアを獲得する上で重要な役割を果たす可能性があります。

さらに、医療需要の増加に対応するため、FDA(米国食品医薬品局)をはじめとする規制当局はジェネリック医薬品のアクセス改善を進めています。例えば、米国FDAは2020年にメリーランド大学とミシガン大学と5年間の助成金契約を締結し、複雑なジェネリック医薬品研究センターを設立しました。このような取り組みはジェネリック医薬品の開発を促進し、今後数年間で受託製造の需要増加が期待されています。コスト効果の高い医薬品の需要増加は、世界中のジェネリック医薬品の販売を拡大しています。

機会分析

市場は、手頃な価格の医薬品の需要増加、ブランド医薬品の特許切れ、医療分野のコスト削減措置により、大きな機会を呈しています。多くの製薬企業は、効率向上、規制遵守の確保、新製品発売の加速を目的として、専門のジェネリック医薬品受託製造業者への生産アウトソーシングを拡大しています。さらに、慢性疾患(心血管疾患、糖尿病、呼吸器疾患など)の増加により、コスト効率の良いジェネリック医薬品の機会が拡大しています。また、医療アクセス拡大と政府支援の強化も新たな市場成長機会を提供しています。これにより、製薬企業がジェネリック市場における需要拡大を活かすための取り組みが強化され、コスト効率の良い生産、規制遵守の卓越性、先進技術を有する契約製造業者への需要がさらに高まり、グローバルな製薬業界における競争優位性を確保する要因となっています。

ジェネリック医薬品受託製造市場は、自動化、人工知能(AI)、高度な製造プロセスによる急速な技術変革により進化しています。これらの技術革新は、製造効率の向上、品質管理の強化、運営コストの削減を実現し、製薬/バイオ製薬企業が規制基準を遵守しつつ、世界的なジェネリック医薬品需要に対応可能にしています。さらに、継続的製造(CM)の要件強化は、バッチ処理時間の短縮、一貫性の維持、材料廃棄物の削減により、生産能力を向上させています。さらに、AIを活用した予測分析とリアルタイム監視は、品質の逸脱を早期に検出することで効率を最大化し、オペレーションを最適化しています。また、ブロックチェーン技術は、追跡可能性の向上、偽造医薬品の防止、全体的な透明性の向上により、サプライチェーンのセキュリティを強化しています。

価格モデル分析

ジェネリック医薬品受託製造の価格モデルは、製造者の利益確保と消費者の負担軽減を両立させるため、コスト効率、品質、規制遵守のバランスを重視した多様なモデルを採用しています。ジェネリック医薬品受託製造の価格モデルには、製造コストに固定マージンを加算するコストプラス価格モデルがあり、透明性を確保します。さらに、ボリュームベース価格モデルは大量注文割引を提供し、大規模製薬企業にメリットをもたらします。また、マイルストーンベース価格モデルは支払いを特定の製造段階に連動させ、財務リスクを軽減します。価値ベース価格モデルは、製品差別化と規制専門知識を反映した価格設定が特徴で、高複雑性ジェネリック医薬品において新興しています。

市場集中度と特徴

ジェネリック医薬品受託製造市場の成長段階は中程度であり、成長が加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、製品拡大、地域拡大によって特徴付けられています。

特許切れを迎える医薬品の数が多く、需要を後押ししています。ジェネリック注射剤の製造プロセスにおける複雑化に伴う投資増加と医薬品不足が、市場に新たな機会を提供しています。

既存医薬品の製造を低コスト国への移転と、米国FDAのGMP遵守に関する厳格な措置が、医薬品不足の増加を引き起こし、ジェネリック医薬品の需要を創出しています。したがって、FDAの医薬品不足の拡大は、市場生産の需要増加を促す重要な要因となっています。

市場プレイヤー間の競争は、がん分野におけるジェネリック医薬品の需要、市場プレイヤーによる製品ポートフォリオの拡大、および異なる疾患の負担が市場収益に寄与していることから生じています。そのため、主要な市場プレイヤーは、新たな合併・買収、パートナーシップ、協業に注力しています。

ジェネリック医薬品受託製造市場におけるサービス拡大は、規制支援、先進製造技術、包装サービスを含むエンドツーエンドソリューションの需要増加に後押しされています。

ジェネリック医薬品の販売増加と医薬品・医療業界の成長により、ジェネリック医薬品受託製造市場は継続的な強い需要が見込まれ、市場成長を牽引すると予想されます。

薬剤タイプ別洞察

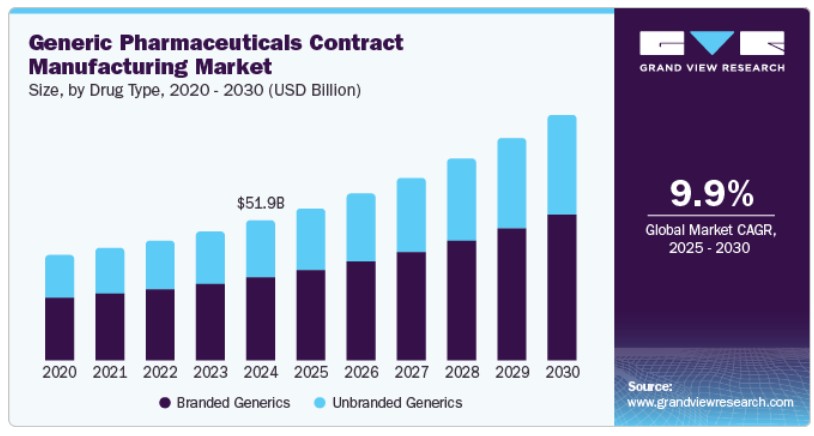

薬剤タイプ別セグメントでは、ブランドジェネリックと非ブランドジェネリックに分類されます。2024年には、ブランドジェネリックセグメントが市場を支配し、売上高の59.40%を占めました。この成長は、ブランドジェネリック医薬品の高い浸透率と増加する疾病負担が主な要因です。さらに、先発医薬品の特許切れにより、ジェネリック医薬品受託製造は低コストのジェネリック医薬品を市場に導入する新たな成長機会を得ています。これにより、患者が医薬品をより手頃な価格で入手できるようになり、医療費全体の削減に貢献しています。さらに、バイオシミラーを含む新製品の発売増加は、セグメントの成長を支える主要な要因です。例えば、2023年3月、国連支援の医薬品特許プール(MPP)は、GSK plcが製造するHIV治療薬アプレチュードの低コストブランドジェネリック医薬品の製造に関するサブライセンスを、Viatris, Inc.、Aurobindo Pharma、Cipla Inc.に付与しました。GSK plc.とPfizer Inc.の合弁企業であるViiVは、これらの企業がブランドジェネリック医薬品の開発、製造、供給を支援します。

ブランド名のないジェネリック医薬品セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。非ブランドジェネリック医薬品は、一般的にブランド医薬品よりも安価です。NCBIによると、ブランドジェネリック医薬品は非ブランドジェネリック医薬品よりも13倍以上高価であり、これが非ブランドジェネリック医薬品の需要を支える主要な要因の一つです。非ブランドジェネリック医薬品は、ブランドジェネリック医薬品と同等の安全性と有効性を有しています。これにより、予測期間中にその需要が拡大すると予想されています。

製品インサイト

製品セグメントに基づいて、市場はAPIと医薬品製品に分類されます。APIセグメントは2024年に最大の市場シェアを占めました。高齢者向け新薬の需要増加と、独占的な小分子医薬品の特許切れがセグメントの成長を後押ししています。公共機関がAPIの生産改善に注力していることも、セグメントの成長をさらに支援しています。このような取り組みは、ジェネリックAPIの受託製造活動を改善し、セグメントの成長に貢献すると予想されます。

医薬品製品セグメントは、予測期間中に著しいCAGRで成長すると予想されています。小分子医薬品物質はより複雑化し、製造方法も専門化が進んでいます。これにより、医薬品製品の製造におけるCMOの需要が支援されています。CMOが医薬品製品製造のための拡張契約を採用することは、今後数年間でセグメントの成長をさらに支援すると予想されています。

アプリケーションインサイト

アプリケーションセグメント別では、市場は腫瘍学、免疫学、抗糖尿病、神経学、抗凝固剤、循環器、呼吸器、疼痛、HIV抗ウイルス剤、その他に分類されます。2024年には、腫瘍学セグメントが市場を支配し、売上高の24.26%を占めました。この成長は、がん発症率の増加、高効力ジェネリック注射剤の需要高まり、ジェネリック製品の発売増加、および抗がん治療用ジェネリック薬の開発に注力するCMOの増加に起因しています。腫瘍学分野では、卵巣がん、乳がん、肺がんなど、さまざまながん治療にジェネリック医薬品が広く使用されています。これは、これらの注射剤が比較的安価で手頃な価格であるためです。さらに、腫瘍学用医薬品の約60%が高度な効果を有する製品に分類されており、そのため腫瘍学分野はジェネリック医薬品の受託製造需要が強く、成長が見込まれています。例えば、アメリカがん協会(ACS)は、今後の数年でがん治療費が増加すると予測しています。同協会は、2020年にがん治療費がUSD 200.7億ドルに達し、2030年までにUSD 245.6億ドルに増加すると予測しています。

免疫学分野は、予測期間中に年平均成長率(CAGR)9.86%で成長すると見込まれています。免疫疾患には、関節リウマチ、アジソン病、乾癬、アルツハイマー病などが含まれます。これらの疾患の主な原因の一つは、高齢人口の増加です。さらに、免疫疾患は長期的な治療を必要とします。これにより、医薬品のコストが増加し、免疫疾患の治療に用いられるジェネリック医薬品の需要を支えています。このような要因がセグメントの成長を後押しすると予想されています。

投与経路別市場動向

投与経路別セグメントでは、経口、静脈内投与、外用、その他が含まれます。2024年、経口投与経路セグメントが市場を支配し、売上高の63.73%を占めました。経口投与経路は最も好まれる投与経路です。医師の投与が不要であることが、経口製剤の高受容性の主要な要因の一つです。経口製剤は設計の柔軟性にも優れ、発熱、感染症、片頭痛、糖尿病などの一般的な疾患の治療に広く使用されています。これらの要因が経口投与経路の需要を支えています。

非経口投与セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。注射剤のバイオアベイラビリティの向上により、作用の発現が迅速であることがセグメント成長の主要因です。さらに、薬剤の吸収が不良な場合、注射剤が好まれます。また、医療緊急時にも非経口製剤が主に選択されるため、セグメント成長がさらに促進されます。

地域別動向

北米は2024年に38.90%の最大の市場シェアを占めました。これは、米国とカナダにおける製薬産業の成長に起因します。この地域に多くの主要企業が存在することは、その成長に大きく貢献すると予想されます。地域内の製薬企業が製造などの非コア業務のアウトソーシングに注力していることも、地域の成長をさらに後押ししています。

米国ジェネリック医薬品受託製造市場動向

米国におけるジェネリック医薬品受託製造市場は、確立された市場プレイヤーの存在とコスト効果の高いジェネリック医薬品への需要増加により、北米ジェネリック医薬品受託製造市場で最大のシェアを占めています。市場プレイヤーが提供する受託製造サービスは、米国市場における新規ジェネリック医薬品のイノベーションと製品発売に貢献しています。

カナダのジェネリック医薬品受託製造市場は、企業による能力とサービスの拡大が市場を牽引しています。さらに、臨床試験の増加とジェネリック医薬品のイノベーションの進展が、予測期間中に市場を拡大すると予想されています。

欧州ジェネリック医薬品受託製造市場動向

欧州のジェネリック医薬品受託製造市場は、医薬品業界の成長、アウトソーシングサービスへの需要増加、研究開発活動の活発化、パイプラインにおける医薬品候補の増加が市場成長を牽引すると予想されています。

ドイツのジェネリック医薬品受託製造市場は2024年に最大のシェアを占めました。この市場は、国内での臨床試験の増加、研究開発投資の拡大、医薬品製品への継続的な需要増加が要因となっています。

イギリスのジェネリック医薬品受託製造市場は、予測期間中に大幅に成長すると予想されています。イギリスのジェネリック医薬品受託製造市場は、コスト効率の良い研究サービス、製薬企業におけるアウトソーシングの増加傾向、ジェネリック医薬品の需要、技術革新によって牽引されています。これらの要因が同国の成長を促進すると予想されています。

アジア太平洋地域のジェネリック医薬品受託製造市場動向

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)10.94%で成長すると予想されています。この地域の成長は、米国などの先進国における製薬企業が製造活動をアジア太平洋地域にアウトソーシングする傾向を後押しする製造コストの低さが要因となっています。

日本のジェネリック医薬品受託製造市場は、命を救う医薬品の不足を解消するため、ジェネリック医薬品の開発に注力する動きが拡大していることが要因です。

中国のジェネリック医薬品受託製造市場は、臨床試験の増加、試験コストの低さ、巨大な患者層、整備された臨床研究インフラ、新薬の承認増加、技術革新、医療従事者の確保が、アジア太平洋市場の成長をさらに後押ししています。

インドのジェネリック医薬品受託製造市場は、主要なプレーヤーがアウトソーシングサービスを提供していること、CDMO(医薬品開発製造組織)とCMO(医薬品製造組織)の存在が、ジェネリック医薬品の製造における多様なアウトソーシングサービスの需要増加を促しています。

主要なジェネリック医薬品受託製造企業動向

米国市場で活動する主要企業は、パートナーシップ、合併、買収などの無機的戦略イニシアチブを採用しています。企業は、市場存在感と収益の拡大、競争優位の獲得を目的として、合併・買収/合弁事業、サービスローンチ、パートナーシップ・合意、拡大など、多様な戦略を採用しています。これにより、市場成長が促進されています。したがって、無機的戦略イニシアチブの採用拡大は、市場で活動する主要企業の市場シェア拡大に大きく寄与すると予想されます。例えば、2024年1月、フレゼニウス・カビはポサコナゾール注射液を発売しました。この注射液はノクサフィル(Noxafil)のジェネリック医薬品であり、小児および成人における真菌感染症の治療と予防に用いられます。ポサコナゾール注射液は、同社の30種類を超える抗感染薬製品ポートフォリオに新たに加わった製品であり、米国市場で入手可能です。

主要なジェネリック医薬品受託製造企業:

以下の企業は、ジェネリック医薬品受託製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Jubilant Generics Ltd.

- Recipharm AB

- Siegfried Holding AG

- Aurobindo Pharma

- Cambrex Corp.

- Alcami Corp., Inc.

- Catalent, Inc.

- Acme Generics Pvt Ltd.

- Syngene International Ltd.

- Pfizer CentreOne

- Curia Global, Inc.

- Metric Contract Services

最近の動向

- 2024年4月、バクスター・インターナショナル・インクは、米国市場での5つの注射剤製品の発売を含む医薬品ポートフォリオの拡大を発表しました。新製品には、0.9% ナトリウムクロライド注射液中のバソプレシン、5% デキストロース注射液中のノルエピネフリンビタルレート、バンコマイシン注射液、レガデノソン注射液のプレフィルドシリンジ、およびロピバカイン塩酸注射液が含まれます。

- 2023年10月、エジス・ファーマシューティカルズはAPIの契約開発と契約製造を通じたポートフォリオ拡大を発表しました。同社は既存および新規の製薬パートナー向けに、エジス・ファーマ・サービスを通じてサービスを提供します。

グローバルジェネリック医薬品契約製造市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビュー・リサーチは、グローバルジェネリック医薬品受託製造市場レポートを、薬剤の種類、製品、投与経路、用途、地域に基づいてセグメント化しています。

薬剤の種類別見通し(売上高、百万ドル、2018年~2030年)

- ブランドジェネリック

- ノンブランドジェネリック

製品別見通し(売上高、百万ドル、2018年~2030年)

- API

- 医薬品製品

投与経路別見通し(売上高、百万ドル、2018年~2030年)

- 経口

- 親水性

- 外用

- その他

用途別見通し(売上高、百万ドル、2018年~2030年)

- 腫瘍学

- 免疫学

- 抗糖尿病薬

- 神経学

- 抗凝固剤

- 循環器

- 呼吸器

- 疼痛

- HIV抗ウイルス薬

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要な調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源の一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ジェネリック医薬品受託製造市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 技術的進歩

3.4. 臨床試験の総件数(2024年)

3.4.1. 地域別臨床試験の総件数

3.4.2. 段階別臨床試験の総件数

3.4.3. 用途別臨床試験の総件数

3.5. 価格モデル分析

3.6. 市場分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析(SWOT分析)

3.6.3. COVID-19の影響分析

第4章. ジェネリック医薬品受託製造市場:薬剤タイプ別推定値とトレンド分析

4.1. ジェネリック医薬品受託製造市場、薬剤タイプ別:セグメントダッシュボード

4.2. ジェネリック医薬品受託製造市場:医薬品種類別動向分析

4.3. ジェネリック医薬品受託製造市場推定値と予測(2018年~2030年、医薬品種類別)

4.4. ブランドジェネリック

4.4.1. ブランドジェネリック市場売上高推定値と予測(2018年~2030年、USD百万ドル)

4.5. ノーブランドジェネリック

4.5.1. ノーブランドジェネリック市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章. ジェネリック医薬品受託製造市場:製品別推計とトレンド分析

5.1. ジェネリック医薬品受託製造市場、製品別:セグメントダッシュボード

5.2. ジェネリック医薬品受託製造市場、製品別:動向分析

5.3. ジェネリック医薬品受託製造市場推定値と予測、製品別、2018年~2030年

5.4. API

5.4.1. API市場売上高推定値と予測、2018年~2030年(百万米ドル)

5.5. 医薬品製品

5.5.1. 医薬品製品市場売上高推計と予測、2018年~2030年(百万ドル)

第6章 ジェネリック医薬品受託製造市場:投与経路別推計とトレンド分析

6.1. ジェネリック医薬品受託製造市場、投与経路別:セグメントダッシュボード

6.2. ジェネリック医薬品受託製造市場、投与経路別:動向分析

6.3. ジェネリック医薬品受託製造市場:投与経路別市場規模推計と予測(2018年~2030年)

6.4. 経口

6.4.1. 経口市場売上高推計と予測(2018年~2030年)(百万ドル)

6.5. 注射剤

6.5.1. 親和性市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 外用

6.6.1. 外用市場売上高推計と予測、2018年~2030年(百万ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第7章 ジェネリック医薬品受託製造市場:用途別推計とトレンド分析

7.1. ジェネリック医薬品受託製造市場、用途別:セグメントダッシュボード

7.2. ジェネリック医薬品受託製造市場、用途別:動向分析

7.3. ジェネリック医薬品受託製造市場推定値と予測、用途別、2018年~2030年

7.4. 腫瘍学

7.4.1. 腫瘍学市場売上高推定値と予測、2018年~2030年(百万米ドル)

7.5. 免疫学

7.5.1. 免疫学市場売上高推計と予測、2018年~2030年(百万米ドル)

7.6. 抗糖尿病薬

7.6.1. 抗糖尿病薬市場売上高推計と予測、2018年~2030年(百万米ドル)

7.7. 神経学

7.7.1. 神経学市場売上高推計と予測(2018年~2030年、百万米ドル)

7.8. 抗凝固剤

7.8.1. 抗凝固剤市場売上高推計と予測(2018年~2030年、百万米ドル)

7.9. 心血管

7.9.1. 心血管疾患市場売上高推計と予測、2018年~2030年(百万ドル)

7.10. 呼吸器

7.10.1. 呼吸器市場売上高推計と予測、2018年~2030年(百万ドル)

7.11. 疼痛

7.11.1. 疼痛市場売上高推計と予測(2018年~2030年)(百万米ドル)

7.12. HIV抗ウイルス薬

7.12.1. HIV抗ウイルス薬市場売上高推計と予測(2018年~2030年)(百万米ドル)

7.13. その他

7.13.1. その他市場売上高の見積もりおよび予測、2018年~2030年(百万米ドル)

第8章 ジェネリック医薬品受託製造市場:地域別見積もりおよびトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 北米市場推定値と予測、2018年~2030年(USD百万ドル)

8.4.2. アメリカ

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国市場推定値と予測(2018年~2030年、百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ市場推定値と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要な国別動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要な国別動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. ノルウェー市場推定値と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場推定値と予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.5. タイ

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.7. オーストラリア

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル市場推定値と予測(2018~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8. MEA

8.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア市場推定値と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. アラブ首長国連邦(UAE)市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート市場推定値と予測(2018年~2030年、米ドル百万)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 2024年の企業市場シェア分析

9.3. 企業プロファイル

9.3.1. ザ・ルブリゾル・コーポレーション

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. ジュビラント・ジェネリックス・リミテッド

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. レシファームAB

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. ジーグフリード・ホールディングAG

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. Aurobindo Pharma

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. Cambrex Corp.

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. Alcami Corp., Inc.

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. カタレント・インク

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. アクメ・ジェネリックス・プライベート・リミテッド

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. Syngene International Ltd.

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. ファイザー・センターワン

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. キュリア・グローバル・インク

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. メトリック・コントラクト・サービス

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーク

9.3.13.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバルジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万ドル)

表4. グローバルジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表5. グローバルジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万ドル)

表6. グローバルジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表7. グローバルジェネリック医薬品受託製造市場(地域別)、2018年~2030年(百万ドル)

表8. 北米ジェネリック医薬品受託製造市場(国別)、2018年~2030年(百万ドル)

表9. 北米ジェネリック医薬品受託製造市場(薬剤の種類別)、2018年~2030年(百万ドル)

表10. 北米ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表11. 北米ジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表12. 北米ジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表13. 米国ジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万ドル)

表14. 米国ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表15. 米国ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表16. 米国ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表17. カナダジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万米ドル)

表18. カナダジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表19. カナダジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(米ドル百万)

表20. カナダジェネリック医薬品受託製造市場、用途別、2018年~2030年(米ドル百万)

表21. メキシコ ジェネリック医薬品受託製造市場、薬物種類別、2018年~2030年(百万ドル)

表22. メキシコ ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表23. メキシコ ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表24. メキシコ ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表25. ヨーロッパ ジェネリック医薬品受託製造市場、国別、2018年~2030年(百万米ドル)

表26. ヨーロッパ ジェネリック医薬品受託製造市場、薬物種類別、2018年~2030年(百万米ドル)

表27. 欧州ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万ドル)

表28. 欧州ジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万ドル)

表29. 欧州ジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表30. イギリス ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表31. イギリス ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表32. イギリス ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表33. イギリス ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表34. ドイツ ジェネリック医薬品受託製造市場、薬剤種類別、2018年~2030年(百万ドル)

表35. ドイツのジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表36. ドイツのジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表37. ドイツのジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表38. フランス ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表39. フランス ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表40. フランス ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表41. フランス ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表42. イタリア ジェネリック医薬品受託製造市場、薬剤種類別、2018年~2030年(百万ドル)

表43. イタリアのジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表44. イタリアのジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表45. イタリアのジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表46. スペインのジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表47. スペインのジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表48. スペインのジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表49. スペインのジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表50. デンマークのジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表51. デンマークのジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表52. デンマークのジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表53. デンマークのジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表54. スウェーデン ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万米ドル)

表55. スウェーデン ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表56. スウェーデン ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表57. スウェーデン ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表58. ノルウェー ジェネリック医薬品受託製造市場、薬剤種類別、2018年~2030年(百万米ドル)

表59. ノルウェーのジェネリック医薬品受託製造市場、製品別、2018年~2030年(米ドル百万)

表60. ノルウェーのジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(米ドル百万)

表61. ノルウェーのジェネリック医薬品受託製造市場、用途別、2018年~2030年(米ドル百万)

表62. アジア太平洋地域 ジェネリック医薬品受託製造市場、国別、2018年~2030年(百万米ドル)

表63. アジア太平洋地域 ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表65. アジア太平洋地域ジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表66. アジア太平洋地域ジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表67. 日本ジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万米ドル)

表68. 日本ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表69. 日本のジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表70. 日本のジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表71. 中国ジェネリック医薬品受託製造市場、薬物種類別、2018年~2030年(百万ドル)

表72. 中国ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表73. 中国ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表74. 中国ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表75. インドジェネリック医薬品受託製造市場、医薬品種類別、2018年~2030年(百万ドル)

表76. インドジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表77. インドのジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万ドル)

表78. インドのジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表79. タイのジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万米ドル)

表80. タイのジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表81. タイのジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表82. タイのジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表83. 韓国のジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表84. 韓国のジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表85. 韓国のジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表86. 韓国のジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表87. オーストラリアのジェネリック医薬品受託製造市場(医薬品種類別)、2018年~2030年(百万米ドル)

表88. オーストラリアのジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表89. オーストラリアのジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表90. オーストラリアのジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表91. ラテンアメリカ ジェネリック医薬品受託製造市場、国別、2018年~2030年(百万米ドル)

表92. ラテンアメリカ ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万米ドル)

表93. ラテンアメリカ ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表94. ラテンアメリカ ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表95. ラテンアメリカ ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表96. ブラジル ジェネリック医薬品受託製造市場、薬物種類別、2018年~2030年(百万米ドル)

表97. ブラジル ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表98. ブラジル ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表99. ブラジル ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万ドル)

表100. アルゼンチン ジェネリック医薬品受託製造市場、薬物種類別、2018年~2030年(百万ドル)

表101. アルゼンチン ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表102. アルゼンチン ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万ドル)

表103. アルゼンチンジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表104. 中東・アフリカジェネリック医薬品受託製造市場、国別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ地域 ジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表106. 中東・アフリカ地域 ジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表107. 中東・アフリカ地域ジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万米ドル)

表108. 中東・アフリカ地域ジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万米ドル)

表109. 南アフリカ ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万米ドル)

表110. 南アフリカ ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万米ドル)

表111. 南アフリカ ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表112. 南アフリカ ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表113. サウジアラビアのジェネリック医薬品受託製造市場(薬物種類別)、2018年~2030年(百万米ドル)

表114. サウジアラビアのジェネリック医薬品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表115. サウジアラビアのジェネリック医薬品受託製造市場(投与経路別)、2018年~2030年(百万ドル)

表116. サウジアラビアのジェネリック医薬品受託製造市場(用途別)、2018年~2030年(百万ドル)

表117. アラブ首長国連邦(UAE)ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表118. アラブ首長国連邦(UAE)ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表119. アラブ首長国連邦(UAE)ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(百万米ドル)

表120. アラブ首長国連邦(UAE)ジェネリック医薬品受託製造市場、用途別、2018年~2030年(百万米ドル)

表121. クウェート ジェネリック医薬品受託製造市場、薬剤の種類別、2018年~2030年(百万ドル)

表122. クウェート ジェネリック医薬品受託製造市場、製品別、2018年~2030年(百万ドル)

表123. クウェート ジェネリック医薬品受託製造市場、投与経路別、2018年~2030年(米ドル百万)

表124. クウェート ジェネリック医薬品受託製造市場、用途別、2018年~2030年(米ドル百万)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図12 セグメント概要2

図13 競合状況概要

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場の見通し、2024年(USD億ドル)

図16 ジェネリック医薬品受託製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 ジェネリック医薬品受託製造市場:薬剤タイプ別見通しと主要なポイント

図20 ジェネリック医薬品受託製造市場:薬剤タイプ別動向分析

図21 ブランドジェネリック市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図22 ノンブランドジェネリック市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図23 ジェネリック医薬品受託製造市場:製品動向と主要なポイント

図24 ジェネリック医薬品受託製造市場:製品動向分析

図25 API市場推定値と予測(2018年~2030年、百万ドル)

図26 医薬品製品市場推定値と予測(2018年~2030年、百万ドル)

図27 ジェネリック医薬品受託製造市場:投与経路の展望と主要なポイント

図28 ジェネリック医薬品受託製造市場:投与経路の動向分析

図29 経口市場の見積もりおよび予測、2018年~2030年(百万ドル)

図30 注射剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 局所投与市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図33 ジェネリック医薬品受託製造市場:用途別見通しと主要なポイント

図34 ジェネリック医薬品受託製造市場:用途別動向分析

図35 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 免疫学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 抗糖尿病薬市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図38 神経学市場の見積もりおよび予測(2018年~2030年、百万ドル)

図39 抗凝固剤市場の見積もりおよび予測(2018年~2030年、百万ドル)

図40 心血管市場の見積もりおよび予測(2018年~2030年、百万ドル)

図41 呼吸器市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 疼痛管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 HIV抗ウイルス薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 その他の市場推定値と予測、2018年~2030年(百万ドル)

図45 地域別市場:主要なポイント

図46 北米ジェネリック医薬品受託製造市場推定値と予測、2018年~2030年(百万ドル)

図47 主要国の動向

図48 米国ジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万ドル)

図49 主要国動向

図50 カナダジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万ドル)

図51 主要国動向

図52 メキシコ ジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 欧州 ジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 主要国の動向

図55 イギリス ジェネリック医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図56 主要国の動向

図57 ドイツ ジェネリック医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万ドル)

図58 主要国の動向

図59 フランス ジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 主要国の動向

図61 イタリア ジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 主要国の動向

図63 スペインのジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図64 主要国の動向

図65 デンマークのアウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図66 主要国の動向

図67 スウェーデン アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図68 主要国の動向

図69 ノルウェー アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図70 アジア太平洋地域 ジェネリック医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図71 主要国の動向

図72 日本 ジェネリック医薬品受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 中国のジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 インドのジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図77 主要国の動向

図78 タイのジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図79 主要国の動向

図80 韓国のジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図81 主要国の動向

図82 オーストラリアのジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図83 ラテンアメリカ地域のジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図84 主要国の動向

図85 ブラジル ジェネリック医薬品受託製造市場規模推計と予測(2018年~2030年、百万ドル)

図86 主要国動向

図87 アルゼンチン ジェネリック医薬品受託製造市場規模推計と予測(2018年~2030年、百万ドル)

図88 MEA地域 ジェネリック医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図89 主要国動向

図90 南アフリカ ジェネリック医薬品受託製造市場規模予測(2018年~2030年、百万米ドル)

図91 主要国動向

図92 サウジアラビアのジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図93 主要国の動向

図94 アラブ首長国連邦(UAE)のジェネリック医薬品受託製造市場規模と予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 クウェート ジェネリック医薬品受託製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図97 主要企業分類

図98 サービス熱地図分析

図99 戦略的フレームワーク

| ※参考情報 ジェネリック医薬品受託製造とは、既存のブランド医薬品が特許切れとなった後に、その成分や効能が同等と認められた医薬品を製造するサービスを指します。薬品会社が自社で製造するのではなく、他の専門的な製造業者に委託して生産する形態が一般的です。この受託製造は、コスト削減や生産効率の向上を目的として多くの製薬企業に採用されています。 ジェネリック医薬品には多くの種類があります。まず、同一成分のものがあり、これはオリジナルの医薬品と同じ有効成分を持ち、効能や用法、用量も同一です。次に、後続型医薬品があります。これはオリジナルと異なる製剤形式で提供されることが多く、例えば、オリジナルが錠剤の場合、ジェネリックがカプセル剤として提供されることがあります。しかし、基本的な有効成分は変わりません。そして、類似型医薬品も存在します。これはオリジナルと似た成分構造を持つものの、微細な違いがある場合で、一般的には異なる効果をあらわすこともあります。 ジェネリック医薬品の用途は広範囲にわたります。主に、慢性疾患の治療薬、抗生物質、漢方薬などさまざまな分野で利用されています。これにより、患者は安価な医療を受けることができ、医療費の負担軽減が期待されます。また、ジェネリック医薬品は通常、オリジナル医薬品よりも価格が低いため、患者さんや医療保険制度にとっても大きな利点があります。 受託製造においては、厳格な品質管理が求められます。製品の安全性や有効性を保証するために、GMP(Good Manufacturing Practice:適正製造基準)の遵守が必要です。この基準に則った製造プロセスを確立することで、製品の品質を維持し、規制当局からの承認を得ることが可能です。また、バイオテクノロジーやナノテクノロジーなどの新しい技術も、ジェネリック医薬品の受託製造に取り入れられています。これにより、新しい製剤技術の開発や、製造プロセスの効率化がなされ、成果物の品質向上につながります。 最近では、デジタル技術の導入も進んでいます。IoT(Internet of Things)を活用して製造プロセスをリアルタイムで監視することにより、故障や不良品の発生を未然に防ぐことができます。また、データ解析技術を用いて製造プロセスの最適化が行われ、効率的な生産が実現されています。 市場動向についても注意が必要です。医薬品市場は常に変化しており、新しい治療法や医薬品の開発が進む中、ジェネリック医薬品の需要は急速に拡大しています。新興市場では、特にジェネリックの受託製造が盛んに行われており、企業はコスト競争力を高めるために積極的に取り組んでいます。 また、規制や法律の変化も重要な要素です。各国でジェネリック医薬品に対する認可手続きや規制が異なるため、国際的なマーケティング戦略を立てる上では、各国の法律を理解することが不可欠です。特に、新興市場では、規制が緩和されつつある国も多く、市場参入のチャンスが生まれています。 総じて、ジェネリック医薬品受託製造は製薬業界において重要な役割を果たしています。製造に関する技術の進化や市場の変動に対応しながら、医薬品の供給を持続可能にすることが求められています。これにより、より多くの患者が必要な治療を受けることが可能になる未来が期待されています。企業はこの分野において競争力を維持し、医療の質を向上させる努力を続けていくことが重要です。 |