さらに、規制の進展とデジタル化(例:サプライチェーンの透明性を高めるブロックチェーンやAIを活用した予測分析)が効率化を推進しています。また、製薬会社やバイオテクノロジー企業が専門のサプライヤーへのアウトソーシングを拡大する傾向が、市場拡大をさらに後押ししています。ただし、物流上の課題、厳格な規制要件、コスト圧力はいまだ主要な制約要因です。新興市場、特にアジア太平洋地域では、臨床試験コストの低さと患者層の拡大により、魅力的な市場成長機会が浮上しています。

バイオロジクスとパーソナライズド医療への注目が高まる中、臨床試験用サプライ業界は成長を加速させており、専門的なサプライチェーンソリューションが求められています。モノクローナル抗体、細胞療法、遺伝子療法などのバイオロジクス製剤は、冷チェーン物流を含む厳格な保管・輸送条件を必要とします。これらの治療法が普及するにつれ、サプライチェーンプロバイダーは温度管理が必要な材料の効率的な管理能力を強化しています。

さらに、遺伝的プロファイルに基づいて治療をカスタマイズするパーソナライズド医療の台頭は、ジャストインタイム(JIT)製造と配送モデルの需要を増加させています。これらのアプローチは廃棄物を最小限に抑え、コストを削減し、患者固有の薬剤を臨床現場に効率的に届けることを可能にします。そのため、製薬企業は専門の物流プロバイダーと協力してオペレーションを最適化し、製品品質を維持しています。分散型臨床試験(DCT)の採用拡大は、臨床試験の執行におけるアクセス性と効率性を向上させることで、市場拡大を支援する柔軟なサプライチェーン戦略の必要性をさらに高めています。

現在の臨床試験の多くは開発途上国で実施されています。臨床試験のコスト上昇と患者募集の困難さは、バイオ医薬品企業がアジア太平洋、ラテンアメリカ、中央・東欧、中東などの地域に臨床試験をアウトソーシングする要因となっています。開発途上国における疾患の多様性は、バイオ医薬品企業が希少疾患の臨床試験を実施する上で有利な要因となっています。アジア太平洋地域などでは、シンガポールや中国政府がバイオメディカル研究を促進するための資金を投入しているため、バイオ医薬品企業にとってより大きな経済的利益がもたらされています。ラテンアメリカでは、言語障壁の低さにより患者募集が容易であり、インフォームドコンセントの取得がスムーズに進むため、臨床試験のプロセスが加速されます。

さらに、グローバルな臨床試験サプライチェーン業界は、医薬品開発における研究開発投資の増加と慢性疾患の有病率上昇に大きく牽引されています。製薬会社とバイオテクノロジー企業は、腫瘍学、循環器疾患、希少疾患などにおける新規治療法への需要増加に伴い、臨床試験への予算を拡大しています。これにより、臨床試験の件数と複雑さが増加し、効率的なサプライチェーン管理が求められています。

さらに、高齢化や生活習慣の変化による慢性疾患の増加は、臨床試験の需要を拡大し、信頼性の高い供給ソリューションの必要性をさらに高めています。その結果、臨床試験サプライヤーは、試験材料の品質を確保するため、高度な物流、温度管理型保管、リアルタイム監視技術への投資を強化しています。Good Manufacturing Practices(GMP)とGood Distribution Practices(GDP)に関する規制の強化も、コンプライアンスを確保するための堅牢なサプライチェーンソリューションを求め、市場成長をさらに促進しています。

臨床試験の複雑化が進む中、製薬会社とバイオテクノロジー企業は、臨床試験のサプライチェーン管理を専門のサプライヤーにアウトソーシングする傾向が強まっています。アウトソーシングにより、スポンサーは第三者物流(3PL)プロバイダー、契約製造組織(CMO)、契約研究組織(CRO)などの専門サービスを活用し、治験薬の配送、包装、規制遵守に関する専門的なソリューションを得ることができます。

専門ベンダーとの提携により、企業はコスト最適化、業務の効率化、サプライチェーン中断に伴うリスクの軽減を実現できます。機能別サービスプロバイダー(FSP)パートナーシップやエンドツーエンドのサプライチェーンソリューションを含む柔軟なアウトソーシングモデルの採用拡大は、市場成長をさらに加速しています。臨床試験が新興市場や分散型モデルへ拡大する中、グローバルなネットワークと規制遵守の専門知識を有する専門物流パートナーへの需要が高まっています。

市場機会

グローバルな臨床試験供給業界は、バイオロジクスとパーソナライズド医療の進展、デジタル化、アウトソーシングのトレンド、新興市場への拡大により、大きな機会を呈しています。サプライチェーンの効率化を目的としたAIを活用した予測、ブロックチェーンによる透明性向上、ジャストインタイム物流の活用が、市場全体の成長を後押ししています。臨床試験モデルが進化する中、デジタルイノベーション、規制遵守ソリューション、グローバルな配送ネットワークへの投資を行うステークホルダーは、長期的な業界成長を遂げる立場にあります。

- バイオ医薬品、遺伝子療法、パーソナライズド医療の採用拡大は、専門的な冷チェーン物流、ジャストインタイム配送、患者直接供給モデルへの需要を促進しています。将来のクライオジェニック貯蔵とモニタリング技術の進展は、サプライチェーン効率を向上させるでしょう。

- ブロックチェーン、AIを活用した予測分析、IoT追跡の統合は、サプライチェーンの透明性と効率性を向上させています。予測分析とスマートロジスティクスは、在庫管理をさらに最適化し、試験遅延とコンプライアンスリスクを軽減します。

- 製薬企業は、臨床試験の供給管理を専門の物流プロバイダーにアウトソーシングする傾向が強まり、コスト最適化と業務の効率化を実現しています。AI駆動の物流自動化とスケーラブルなアウトソーシングソリューションは、サプライチェーンの効率性とレジリエンスを向上させます。

- アジア太平洋、ラテンアメリカ、東欧への進出は、コスト優位性と患者層の拡大をもたらします。地域ごとの冷チェーン物流と自動化配送ネットワークへの今後の投資は、臨床試験の実施とアクセス性を向上させます。

テクノロジー動向

臨床試験供給業界は急速なデジタル変革を遂げており、革新的な技術がサプライチェーンの効率性、コンプライアンス、透明性を向上させています。ブロックチェーン技術は、改ざん防止型の記録管理を可能にし、データ整合性と規制遵守を強化することで、サプライチェーンのセキュリティを変革しています。AIを活用した需要予測と機械学習アルゴリズムは、需要計画の最適化、廃棄物の削減、供給不足の防止を実現します。さらに、IoT対応センサーとRFID追跡は、温度管理が必要な治験薬のリアルタイム監視を強化し、Good Distribution Practices(GDP)への準拠を促進します。これらの進歩は、物流リスクを大幅に削減し、グローバルな臨床試験オペレーションの効率を向上させています。

分散型臨床試験と患者直接供給(DTP)モデルは、臨床試験の物流を再定義しており、遠隔患者モニタリングとサプライチェーン調整のための高度なデジタルソリューションが求められています。クラウドベースのプラットフォームとデジタルツイン技術の採用は、在庫管理、サイト調整、規制遵守を効率化しています。さらに、ロボティックプロセスオートメーション(RPA)は、包装、ラベル付け、出荷プロセスを改善し、エラーを最小限に抑え、運営コストを削減します。臨床試験がより複雑化しグローバル化する中、AI駆動型物流、予測分析、自動化配送ネットワークに投資するサービスプロバイダーは、臨床試験供給業界で競争優位性を獲得するでしょう。

価格モデル分析

臨床試験供給業界の多様な価格モデルは、医療企業にコスト柔軟性、スケーラビリティ、効率性を提供します。コストプラス価格設定は透明性と予測可能な利益率を向上させ、長期予算編成に最適です。サブスクリプションベースのモデルは、複数の臨床試験を並行して実施するバイオテクノロジー企業に安定性を提供し、高額な初期費用なしで専門的な物流サービスにアクセス可能です。使用量に応じた価格設定は、変動する供給ニーズを持つ早期段階の臨床試験の費用を削減し、財務の柔軟性を高めます。これらのモデルは、規制遵守とオペレーション効率を向上させながら予算最適化を支援します。

価値ベースと階層型価格設定モデルは、試験の複雑さとパフォーマンスにコストを連動させ、サービスのカスタマイズを強化します。価値ベースの価格設定は、AIを活用したモニタリングやブロックチェーンによる透明性など、プレミアムサービスを提供し、試験の混乱を軽減します。階層型価格構造は、試験の規模に応じてサイト数や規制要件に基づいたカスタマイズされた物流ソリューションを提供します。分散型試験と新興市場の拡大に伴い、柔軟な価格設定モデルは、臨床試験供給業界における手頃な価格、効率性、イノベーションを促進します。

市場集中度と特徴

市場成長段階は中程度で、ペースは加速しています。臨床試験サプライ業界は、高いイノベーション水準、M&A活動の活発さ、規制の影響、サービス拡大、地域展開が特徴的です。

臨床試験サプライ業界は、AIを活用した需要予測、ブロックチェーンに基づくサプライチェーンの透明性、IoTを活用した温度管理など、急速なイノベーションを遂げています。高度な包装技術、クライオジェニック貯蔵ソリューション、患者直接配送物流はサプライチェーンの効率化を促進しています。継続的な技術革新はコンプライアンスの向上、試験遅延の削減、バイオ医薬品とパーソナライズド療法の管理改善に貢献しています。

合併・買収(M&A)は、製薬企業と物流企業が能力とグローバル展開を拡大するため、市場を再編しています。契約研究機関(CRO)やサプライチェーンサービスプロバイダーの戦略的買収は、オペレーションの効率化とサービス提供の強化を実現しています。この統合トレンドは効率性を向上させ、競争力を強化し、先進的な臨床供給ソリューションの採用を加速しています。

厳格なグローバル規制(Good Distribution Practices(GDP)を含む)と進化するコンプライアンス枠組みは、標準化された臨床試験供給ソリューションの必要性を高めています。温度管理が必要な生物製剤や患者中心の臨床試験モデルに関する規制要件は、オペレーションの複雑さを増大させ、市場需要を後押ししています。

エンドツーエンドの臨床試験サプライソリューションへの需要拡大が、物流プロバイダーのサービス拡大を促進しています。企業は、試験効率を最適化するため、統合された包装、ラベル付け、保管、ジャストインタイム配送を提供しています。分散型およびバーチャル試験の採用拡大は、サービス多様化をさらに促進し、患者直接配送モデルやAIを活用したサプライチェーン最適化が注目されています。

新興市場、特にアジア太平洋、ラテンアメリカ、東欧へのシフトが、臨床試験サプライの地域拡大を促進しています。コスト優位性、多様な患者募集、規制枠組みの改善が、グローバルな臨床試験を惹きつけています。現地のサプライチェーンインフラ、冷蔵施設、通関手続きの効率化に投資する企業は、これらの高成長地域で競争優位性を獲得しています。

臨床段階の洞察

臨床フェーズ別では、2024年に53.03%の最大の売上シェアを占めたフェーズIIIセグメントが市場をリードしました。このセグメントの成長は、大規模な患者募集、試験期間の延長、複雑な物流に起因しています。研究開発投資の増加、バイオ医薬品への需要、厳格な規制要件が臨床試験用サプライの需要を後押ししています。高度な冷チェーン物流、ジャストインタイム在庫管理、グローバルなサイト配分が、効率的な臨床試験用サプライの需要をさらに加速しています。

フェーズIセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。セグメントの成長は、早期段階の医薬品開発投資の増加と、生物製剤およびパーソナライズド医療における臨床試験の増加に起因しています。迅速な患者募集、適応型試験設計、小規模バッチの治験薬向けの専門物流の必要性が市場成長を促進しています。高度な冷チェーンソリューションと規制遵守は、フェーズIにおける臨床試験用サプライの需要をさらに高めています。

製品・サービス動向

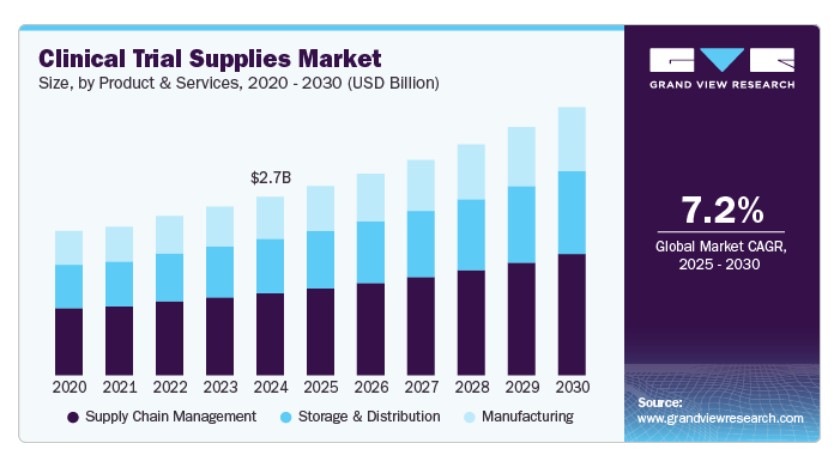

製品・サービス別では、2024年にサプライチェーン管理セグメントが最大の市場売上高シェアを占めました。これは、グローバルな臨床試験の複雑化と効率的な物流ソリューションの需要増加が要因です。このセグメントには、在庫管理、包装、ラベル付け、保管、配送が含まれます。AIを活用した予測、透明性を確保するブロックチェーン、IoT対応の追跡システムなどの先進技術が、サプライチェーンの柔軟性を高めています。分散型臨床試験とバイオ医薬品の拡大に伴い、適切な時期に規制に準拠した臨床試験を実施するため、最適化されたサプライチェーンソリューションが不可欠です。

製造セグメントは、バイオ医薬品、パーソナライズド医療、複雑な臨床試験設計の需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。このセグメントには、治験薬の製造、プラセボ製造、カスタム製剤が含まれます。自動化製造、適応型臨床試験プロトコル、無菌包装ソリューションの進展が効率性を向上させています。臨床試験が世界的に拡大する中、スケーラブルで高品質な製造能力の必要性が加速し、このセグメントが注目されています。

治療用途別インサイト

治療用途別では、2024年にオンコロジーセグメントが最大の市場売上高シェアを占めました。バイオ医薬品、免疫療法、パーソナライズド医療の需要拡大は、温度管理保管やジャストインタイム配送を含む専門的な物流を必要としています。分散型臨床試験とバイオマーカー駆動型薬物開発の進展は、サプライチェーンの複雑さをさらに増大させ、効率的な臨床試験供給サービスの需要を高めています。腫瘍学臨床試験がグローバルに拡大する中、薬物開発の加速と規制遵守を実現するため、最適化された臨床供給戦略が不可欠です。

一方、循環器疾患セグメントは、世界的な有病率の増加と新規療法への研究開発投資の拡大を背景に、予測期間中に2番目に高い年平均成長率(CAGR)を記録すると予測されています。バイオロジクス、遺伝子療法、パーソナライズド医療の進展が、専門的な物流ソリューションの需要を後押ししています。厳格な規制要件と複雑な臨床試験設計は、温度管理型保管やリアルタイム追跡を含む効率的なサプライチェーン管理を必要としています。

最終用途別インサイト

最終用途別では、2024年に医薬品セグメントが最大の市場売上高シェアを占めました。医薬品企業は、新規医薬品や治療法の開発に多額のR&D投資を行っています。医薬品企業は、治験薬、バイオ医薬品、パーソナライズド医療のための効率的なサプライチェーンソリューションを必要としています。高度な物流、温度管理された保管、規制準拠の配送は、治験の成功に不可欠です。臨床試験がグローバルに拡大し、分散型モデルが普及する中、製薬企業は臨床試験資材などの付帯サービスをアウトソーシングし、サプライチェーン管理の効率化とセグメント成長の強化を図っています。

バイオ医薬品セグメントは、モノクローナル抗体、遺伝子療法、パーソナライズド医療などの複雑な療法の需要増加を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これらの製品は、厳格な温度管理物流、専門的な包装、高度な保管ソリューションを必要とします。クライオジェニック輸送、ジャストインタイム配送、リアルタイムモニタリングのイノベーションは、サプライチェーンの効率性を向上させています。規制枠組みの進化と精密医療の進展に伴い、バイオロジクスセグメントは臨床試験用サプライ業界の成長を継続的に牽引する見込みです。

地域別動向

北米の臨床試験用サプライ市場は、2024年に43.83%の最大の売上高シェアを占めました。地域的な成長は、強力な製薬・バイオテクノロジー産業、広範な臨床研究活動、高度な物流インフラに起因しています。分散型臨床試験の採用拡大と専門サプライヤーへの戦略的アウトソーシングが市場拡大を後押ししています。AIを活用した予測やコンプライアンスのためのブロックチェーンを含むデジタルサプライチェーンソリューションへの投資が、オペレーションの効率化をさらに進めています。継続的なイノベーションと強力な政府支援が、北米の市場リーダーシップを維持しています。

米国臨床試験用サプライ市場動向

米国の臨床試験サプライ市場は、薬物開発活動の大量発生、大規模な研究開発投資、FDAの強力な規制支援に支えられています。主要な製薬企業とCROの存在は、効率的なサプライチェーンソリューションの需要を加速させています。AIを活用した物流、患者直接型臨床試験モデル、高度な冷チェーンインフラの採用拡大が市場成長を後押ししています。さらに、政府の支援策とバイオ医薬品・遺伝子療法の臨床試験の増加が、米国市場の強化をさらに後押ししています。

欧州臨床試験用医薬品市場動向

欧州の臨床試験用医薬品市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは、政府の資金支援、確立された規制枠組み、製薬・バイオテクノロジー企業の高い集中度が要因です。同地域は、欧州医薬品庁(EMA)の規制調和により、国境を越えた臨床試験の効率化が図られています。高度な冷チェーン物流と分散型臨床試験への投資拡大は、供給効率を向上させています。さらに、ドイツ、イギリス、フランスなどは、イノベーションハブ、堅固な医療インフラ、バイオ医薬品開発の拡大を背景に、臨床研究のリーダーシップを発揮しています。

2024年、ドイツの臨床試験供給市場は欧州で最大のシェアを占めました。これは、強力な製薬産業、高度な研究インフラ、活発な臨床試験活動に起因します。同国の整備された物流ネットワークは、臨床試験の供給配分を効率的に支援しています。研究開発(R&D)への政府支援と有利な規制環境が、市場成長をさらに後押ししています。

イギリスの臨床試験供給市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。同国の市場は、政府の強力な支援、バイオテクノロジー産業の急成長、医薬品医療機器規制庁(MHRA)の下で簡素化された規制プロセスに主に起因しています。ブレグジット後の政策は、国内サプライチェーンインフラへの投資を促進し、臨床試験の円滑な実施を確保しています。さらに、学術機関、製薬企業、国民保健サービス(NHS)間の協力は、臨床試験供給管理におけるイノベーションを促進しています。

アジア太平洋地域臨床試験供給市場動向

アジア太平洋地域の臨床試験供給市場は、予測期間中に魅力的なCAGRで成長すると予想されています。地域的な成長は、コスト効率の良い臨床試験運営、多様な患者募集、改善された規制枠組みに起因しています。中国、インド、オーストラリアなどの国は、政府のインセンティブと製薬研究開発の拡大により、グローバルな臨床試験を誘致しています。冷チェーン物流の進展とデジタル追跡ソリューションは、地域的なサプライチェーンを強化しています。バイオロジクスとパーソナライズド医療への投資増加が、専門的な臨床試験サプライの需要をさらに後押ししています。規制調和の進展により、アジア太平洋地域はグローバルな臨床研究の主要な拠点として位置付けられています。

中国臨床試験用資材市場は、政府の強力な支援、急速に拡大する製薬業界、国家医薬品監督管理局(NMPA)による規制改革により、臨床試験用資材事業者にとって魅力的な市場の一つです。同国の大規模な患者層はグローバルな臨床試験を惹きつけ、冷チェーン物流とAIを活用したサプライチェーン管理への投資が効率性を向上させています。バイオ医薬品開発の拡大が市場拡大をさらに加速しています。

インドの臨床試験用医薬品市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。同国の成長は、コスト効率の良い運営、大規模な患者層、および有利な規制改革に起因しています。製薬研究開発の増加と政府のインセンティブがグローバルな臨床試験を誘致しています。冷チェーン物流とデジタル追跡ソリューションの進展は、サプライチェーンの効率性を向上させ、市場成長を支援しています。

日本臨床試験用医薬品市場は、予測期間中に最も高いCAGRで成長すると予想されています。同国の成長は、製薬イノベーションの強化、医薬品医療機器総合機構(PMDA)による規制効率化、バイオ医薬品への高い投資に支えられています。高度な医療インフラと精密医療への注力は、専門物流の需要を増加させています。分散型臨床試験の拡大とデジタルサプライチェーンソリューションの進展が、市場拡大をさらに促進しています。

ラテンアメリカ臨床試験用医薬品市場動向

ラテンアメリカにおける臨床試験供給市場は、予測期間中に著しいCAGRで成長すると予想されています。これは、運営コストの低さ、多様な患者層、製薬投資の増加が要因です。ブラジルやメキシコなどの国は、グローバルな臨床試験を誘致するため規制プロセスを簡素化しています。冷チェーン物流の拡大、インフラの改善、国際製薬企業との協業の増加が、地域の臨床試験供給能力を強化しています。

ブラジル臨床試験供給市場は、2024年にラテンアメリカで最大のシェアを占めました。市場成長は、政府のイニシアチブ、大規模な患者層、製薬研究開発の拡大に起因しています。ANVISAによる規制改善は、臨床試験の承認を効率化し、グローバルなスポンサーを誘致しています。冷チェーン物流と高度な配送ネットワークへの投資は、サプライチェーンの効率性を向上させ、同国が地域的な臨床研究ハブとしての役割を強化しています。

中東・アフリカ(MEA)臨床試験供給市場動向

MEAの臨床試験供給市場は、予測期間中に8.1%の年平均成長率(CAGR)で成長すると予想されています。これは、医療投資の増加、規制の進展、製薬協業の拡大が要因です。アラブ首長国連邦(UAE)や南アフリカは臨床試験インフラを強化し、グローバルな研究を誘致しています。冷チェーン物流の拡大とバイオテクノロジー革新への政府支援は、地域サプライチェーン能力を強化し、市場成長を後押ししています。

南アフリカ臨床試験供給市場は、2024年に中東・アフリカ地域で最大のシェアを占めました。製薬研究開発(R&D)と冷チェーン物流への投資がサプライチェーンの効率化を促進しています。同国は感染症やワクチン分野のグローバル臨床試験への参加が、市場拡大をさらに後押ししています。

主要な臨床試験供給企業動向

臨床試験供給業界で活動する主要企業は、合併、サービス展開、拡大、買収、提携などの無機的戦略的イニシアチブの採用に焦点を当て、市場での競争優位性を強化しています。例えば、2023年3月、eClinical規制サービスおよびソリューションプロバイダーのCalyxは、同社の社内専門家による統計設計と臨床試験供給コンサルタントを活用して提供される臨床試験供給予測サービス「Calyx Supply」のシミュレーションを通じた利用可能を発表しました。

主要な臨床試験供給企業:

以下の企業は、臨床試験供給市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Almac Group

- Biocair

- Catalent Inc.

- KLIFO

- Movianto

- PCI Pharma Services

- Sharp Services, LLC

- Thermo Fischer Scientific Inc.

- UPS Healthcare

- PAREXEL International Corporation

最近の動向

- 2023年7月、Almac Groupはイギリスにカスタム設計のGMP倉庫と配送ハブを新設しました。この施設は、医薬品開発から商業化までのAPI製造と実験室活動を支援することを目的としています。このような拡張は、同社の市場におけるサービス範囲を拡大しました。

- 2023年2月、Catalentはシンガポールの臨床供給施設をUSD 2.2百万ドルで拡張しました。この拡張により、施設の面積は31,000平方フィートに拡大され、超低温(ULT)保管専用の35基の新冷凍庫を設置するスペースが確保され、サプライチェーン管理における同社のオペレーション能力が強化されました。

- 2023年1月、ASLAN PharmaceuticalsはThermo Fisher Scientificと提携し、今後の研究向けにEblasakimabの高濃度製剤の製造を開始しました。この提携により、Thermo Fisher Scientificは生物製剤製造とスケールアップ能力の専門知識を提供し、予定されているフェーズ3試験向けのEblasakimabの臨床供給を管理します。

グローバル臨床試験供給市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、グランドビューリサーチは、臨床段階、製品・サービス、治療用途、最終用途、地域に基づいて、グローバル臨床試験供給市場レポートをセグメント化しています:

- 臨床段階別見通し(売上高、USD億ドル、2018年~2030年)

- フェーズI

- フェーズII

- フェーズIII

- その他

- 製品・サービス別見通し(売上高、USD億ドル、2018年~2030年)

- 製造

- 保管・配送

- 冷チェーン配送

- 非冷チェーン配送

- サプライチェーン管理

- 最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 製薬

- バイオロジクス

- 医療機器

- その他

- 治療用途別見通し(売上高、USD億ドル、2018年~2030年)

- 腫瘍学

- 中枢神経系疾患

- 循環器疾患

- 感染症

- 代謝障害

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦(UAE)

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域別範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 購入データベース

1.3.3. GVRの内部データベース

1.3.4. 二次情報源

1.3.5. 主要調査

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.5.1. 地域別市場:ベース推定

1.5.2. グローバル市場:CAGR計算

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. バリューチェーンに基づく規模推定と予測(モデル2)

1.6.3. QFDモデルによる規模推定と予測(モデル3)

1.6.4. ボトムアップアプローチ(モデル4)

1.7. 二次情報源一覧

1.8. 略語一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 規制枠組み

第3章 臨床試験用資材市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 臨床試験サイトの拡大

3.2.1.2. バイオロジクスとバイオシミラーにおける研究開発の拡大

3.2.1.3. サプライチェーン技術の進展

3.2.2. 市場制約分析

3.2.2.1. 厳格な規制政策の存在

3.2.2.2. 偽造医薬品の高いリスク

3.3. 技術的進歩

3.3.1. AIとデジタル技術の統合

3.4. 価格モデル分析

3.5. 臨床試験件数分析(2024年)

3.5.1. 地域別臨床試験件数(2024年)

3.5.2. 臨床試験の総数(段階別)(2024年)

3.5.3. 臨床試験の総数(研究デザイン別)(2024年)

3.5.4. 臨床試験の総数(主要な治療領域別)(2024年)

3.6. 市場分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析(SWOT分析)

3.6.3. COVID-19の影響分析

第4章 臨床試験供給市場:臨床段階別推定値とトレンド分析

4.1. 臨床試験供給市場、臨床段階別:セグメントダッシュボード

4.2. 臨床試験供給市場、臨床段階別:動向分析

4.3. 臨床試験用資材市場の見積もりおよび予測(臨床段階別)、2018年~2030年(百万米ドル)

4.4. フェーズI

4.4.1. フェーズI臨床試験用資材市場の見積もりおよびセグメント予測、2018年~2030年(百万米ドル)

4.5. フェーズII

4.5.1. フェーズII臨床試験用資材市場規模とセグメント予測(2018年~2030年、百万米ドル)

4.6. フェーズIII

4.6.1. フェーズIII臨床試験用資材市場規模とセグメント予測(2018年~2030年、百万米ドル)

4.7. その他

4.7.1. その他臨床試験用消耗品市場規模とセグメント予測(2018年~2030年、百万米ドル)

第5章 臨床試験用消耗品市場:製品・サービス別市場規模とトレンド分析

5.1. 臨床試験用消耗品市場(製品・サービス別):セグメントダッシュボード

5.2. 臨床試験用消耗品市場(製品・サービス別):動向分析

5.3. 臨床試験用資材市場の見積もりおよび予測(製品・サービス別)、2018年~2030年(百万ドル)

5.4. 製造

5.4.1. 臨床試験用資材の製造市場の見積もりおよびセグメント予測、2018年~2030年(百万ドル)

5.4.2. 貯蔵・配送

5.4.2.1. 下流加工 臨床試験用資材市場規模とセグメント予測、2018年~2030年(百万ドル)

5.4.2.2. 冷チェーン配送

5.4.2.2.1. 冷チェーン配送 臨床試験用資材市場規模とセグメント予測、2018年~2030年(百万ドル)

5.4.2.3. 非冷チェーン配送

5.4.2.3.1. 非冷チェーン配送 臨床試験用供給品市場規模とセグメント予測(2018年~2030年)(百万米ドル)

5.4.3. サプライチェーン管理

5.4.3.1. サプライチェーン管理 臨床試験用供給品市場規模とセグメント予測(2018年~2030年)(百万米ドル)

第6章 臨床試験用資材市場:治療領域別市場規模とトレンド分析

6.1. 臨床試験用資材市場、治療領域別:セグメントダッシュボード

6.2. 臨床試験用資材市場、治療領域別:動向分析

6.3. 臨床試験用資材市場規模と予測、治療領域別、2018年~2030年(百万米ドル)

6.4. 腫瘍学

6.4.1. 腫瘍学臨床試験用資材市場規模とセグメント予測、2018年~2030年(百万ドル)

6.5. 中枢神経系疾患

6.5.1. 中枢神経系疾患臨床試験用資材市場規模とセグメント予測、2018年~2030年(百万ドル)

6.6. 心血管疾患

6.6.1. 心血管疾患臨床試験用消耗品市場規模とセグメント別予測(2018年~2030年)(百万米ドル)

6.7. 感染症

6.7.1. 感染症臨床試験用消耗品市場規模とセグメント別予測(2018年~2030年)(百万米ドル)

6.8. 代謝障害

6.8.1. 代謝障害臨床試験用消耗品市場規模推計とセグメント別予測(2018年~2030年)(百万米ドル)

6.9. その他

6.9.1. その他市場売上高推計と予測(2018年~2030年)(十億米ドル)

第7章 臨床試験用消耗品市場:最終用途別市場規模推計とトレンド分析

7.1. 臨床試験用消耗品市場、用途別:セグメントダッシュボード

7.2. 臨床試験用消耗品市場、用途別:動向分析

7.3. 臨床試験用消耗品市場規模と予測、用途別、2018年~2030年(百万米ドル)

7.4. 製薬

7.4.1. 製薬用臨床試験用資材市場推定値とセグメント予測、2018年~2030年(百万米ドル)

7.5. バイオロジクス

7.5.1. 腫瘍学用臨床試験用資材市場推定値とセグメント予測、2018年~2030年(百万米ドル)

7.6. 医療機器

7.6.1. 医療機器臨床試験用消耗品市場規模とセグメント別予測(2018年~2030年)(百万米ドル)

7.7. その他

7.7.1. その他臨床試験用消耗品市場規模とセグメント別予測(2018年~2030年)(百万米ドル)

第8章 臨床試験用消耗品市場:地域別市場規模とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 北米臨床試験用消耗品市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国臨床試験用消耗品市場規模と予測(2018年~2030年、百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. イギリス臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツの臨床試験用供給品市場規模推計と予測(2018年~2030年)(百万ドル)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリアの臨床試験用供給品市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. スペインの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. デンマークの臨床試験用資材市場規模と予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. スウェーデン臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. ノルウェーの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 中国の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.6.3. 日本

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 日本の臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インドの臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. オーストラリアの臨床試験用資材市場規模と予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 韓国の臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. タイの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ臨床試験用資材市場規模予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要な国別動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビアの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. アラブ首長国連邦(UAE)臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 企業分類

9.1.1. 市場リーダー

9.1.2. 新興企業

9.2. 企業プロファイル

9.2.1. アルマック・グループ

9.2.1.1. 参加企業の概要

9.2.1.2. 財務実績

9.2.1.3. サービスベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. Biocair

9.2.2.1. 参加企業の概要

9.2.2.2. 財務実績

9.2.2.3. サービスベンチマーク

9.2.2.4. 戦略的イニシアチブ

9.2.3. カタレント・インク

9.2.3.1. 参加者の概要

9.2.3.2. 財務実績

9.2.3.3. サービスベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. クリフォ

9.2.4.1. 参加者の概要

9.2.4.2. 財務実績

9.2.4.3. サービスベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. Movianto

9.2.5.1. 参加者の概要

9.2.5.2. 財務実績

9.2.5.3. サービスベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. PCI Pharma Services

9.2.6.1. 参加者の概要

9.2.6.2. 財務実績

9.2.6.3. サービスベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. Sharp Services, LLC

9.2.7.1. 参加者の概要

9.2.7.2. 財務実績

9.2.7.3. サービスベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. サーモフィッシャーサイエンティフィック株式会社

9.2.8.1. 参加者の概要

9.2.8.2. 財務実績

9.2.8.3. サービスベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. UPS Healthcare

9.2.9.1. 参加者の概要

9.2.9.2. 財務実績

9.2.9.3. サービスベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. Paraxel International Corporation

9.2.10.1. 参加者の概要

9.2.10.2. 財務実績

9.2.10.3. サービスベンチマーク

9.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル臨床試験供給市場、臨床段階別、2018年~2030年(百万ドル)

表4 グローバル臨床試験供給市場、製品・サービス別、2018年~2030年(百万ドル)

表5 グローバル臨床試験供給市場、治療領域別、2018年~2030年(百万ドル)

表6 グローバル臨床試験供給市場、最終用途別、2018年~2030年(百万ドル)

表7 グローバル臨床試験用資材市場(地域別)、2018年~2030年(百万米ドル)

表8 北米臨床試験用資材市場(国別)、2018年~2030年(百万米ドル)

表9 北米臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表10 北米臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表11 北米臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表12 北米臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表13 米国臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表14 米国臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表15 米国臨床試験用資材市場、治療領域別、2018年~2030年(百万ドル)

表16 米国臨床試験用資材市場、最終用途別、2018年~2030年(百万ドル)

表17 カナダ臨床試験用資材市場、臨床段階別、2018年~2030年(百万米ドル)

表18 カナダ臨床試験用資材市場、製品・サービス別、2018年~2030年(百万米ドル)

表19 カナダ臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表20 カナダ臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表21 メキシコ臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表22 メキシコ臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表23 メキシコ臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表24 メキシコ臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表25 欧州臨床試験用資材市場(国別)、2018年~2030年(百万米ドル)

表26 欧州臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表27 欧州臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表28 欧州臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表29 欧州臨床試験用資材市場(用途別)、2018年~2030年(百万米ドル)

表30 ドイツ臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表31 ドイツ臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表32 ドイツの臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表33 ドイツの臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表34 イギリスの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表35 イギリス臨床試験用資材市場、製品・サービス別、2018年~2030年(百万ドル)

表36 イギリス臨床試験用資材市場、治療領域別、2018年~2030年(百万ドル)

表37 イギリス臨床試験用資材市場、最終用途別、2018年~2030年(百万ドル)

表38 フランス臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表39 フランス臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表40 フランス臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表41 フランス臨床試験用資材市場(用途別)、2018年~2030年(百万ドル)

表42 イタリア臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表43 イタリア臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表44 イタリアの臨床試験用資材市場(治療領域別)、2018年~2030年(百万ドル)

表45 イタリアの臨床試験用資材市場(最終用途別)、2018年~2030年(百万ドル)

表46 スペインの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表47 スペインの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表48 スペインの臨床試験用資材市場(治療領域別)、2018年~2030年(百万ドル)

表49 スペインの臨床試験用資材市場(最終用途別)、2018年~2030年(百万ドル)

表50 デンマークの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表51 デンマークの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表52 デンマークの臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表53 デンマークの臨床試験用資材市場(用途別)、2018年~2030年(百万米ドル)

表54 スウェーデンの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表55 スウェーデンの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表56 スウェーデン 臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表57 スウェーデン 臨床試験用資材市場、最終用途別、2018年~2030年(百万米ドル)

表58 ノルウェー 臨床試験用資材市場、臨床段階別、2018年~2030年(百万米ドル)

表59 ノルウェーの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表60 ノルウェーの臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表61 ノルウェーの臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表62 アジア太平洋地域臨床試験用資材市場(国別)、2018年~2030年(百万米ドル)

表63 アジア太平洋地域臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表64 アジア太平洋地域臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表65 アジア太平洋地域臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域臨床試験用資材市場、最終用途別、2018年~2030年(百万米ドル)

表67 中国臨床試験用資材市場、臨床段階別、2018年~2030年(百万米ドル)

表68 中国臨床試験用資材市場、製品・サービス別、2018年~2030年(百万米ドル)

表69 中国臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表70 中国臨床試験用資材市場、最終用途別、2018年~2030年(百万米ドル)

表71 日本の臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表72 日本の臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表73 日本の臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表74 日本の臨床試験用資材市場(用途別)、2018年~2030年(百万ドル)

表75 インドの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表76 インドの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表77 インドの臨床試験用資材市場(治療領域別)、2018年~2030年(百万ドル)

表78 インドの臨床試験用資材市場(最終用途別)、2018年~2030年(百万ドル)

表79 韓国の臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表80 韓国の臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表81 韓国の臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表82 韓国の臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表83 オーストラリアの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表84 オーストラリアの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表85 オーストラリアの臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表86 オーストラリアの臨床試験用資材市場(用途別)、2018年~2030年(百万米ドル)

表87 タイの臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表88 タイの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表89 タイの臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表90 タイの臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ臨床試験用資材市場(国別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表94 ラテンアメリカ臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表95 ラテンアメリカ臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表96 ブラジル臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表97 ブラジル臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表98 ブラジル臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表99 ブラジル臨床試験用資材市場(最終用途別)、2018年~2030年(百万米ドル)

表100 アルゼンチン臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表101 アルゼンチン臨床試験用資材市場、製品・サービス別、2018年~2030年(百万米ドル)

表102 アルゼンチン臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表103 アルゼンチン臨床試験用資材市場、最終用途別、2018年~2030年(百万米ドル)

表104 中東・アフリカ臨床試験用資材市場(国別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表107 中東・アフリカ臨床試験用資材市場(治療領域別)、2018年~2030年(百万ドル)

表108 中東・アフリカ臨床試験用資材市場(用途別)、2018年~2030年(百万米ドル)

表109 南アフリカ臨床試験用資材市場(臨床段階別)、2018年~2030年(百万米ドル)

表110 南アフリカ臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万米ドル)

表111 南アフリカ臨床試験用資材市場(治療領域別)、2018年~2030年(百万米ドル)

表112 南アフリカ臨床試験用資材市場、用途別、2018年~2030年(百万米ドル)

表113 サウジアラビア臨床試験用資材市場、臨床段階別、2018年~2030年(百万米ドル)

表114 サウジアラビアの臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表115 サウジアラビアの臨床試験用資材市場(治療領域別)、2018年~2030年(百万ドル)

表116 サウジアラビア臨床試験用資材市場(最終用途別)、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)臨床試験用資材市場(臨床段階別)、2018年~2030年(百万ドル)

表118 アラブ首長国連邦(UAE)臨床試験用資材市場(製品・サービス別)、2018年~2030年(百万ドル)

表119 アラブ首長国連邦(UAE)臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)臨床試験用資材市場、最終用途別、2018年~2030年(百万米ドル)

表121 クウェート臨床試験用資材市場、臨床段階別、2018年~2030年(百万米ドル)

表122 クウェート臨床試験用資材市場、製品・サービス別、2018年~2030年(百万米ドル)

表123 クウェート臨床試験用資材市場、治療領域別、2018年~2030年(百万米ドル)

表124 クウェート臨床試験用資材市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 臨床試験用消耗品、市場セグメンテーション

図7 市場ドライバーの関連性分析(現在の影響と将来の影響)

図8 市場制約の関連性分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 地域別市場:主要なポイント

図12 グローバル臨床試験用資材(フェーズI)、2018年~2030年(百万ドル)

図13 グローバル臨床試験用資材(フェーズII)、2018年~2030年(百万ドル)

図14 グローバル臨床試験用資材(フェーズIII)、2018年~2030年(百万ドル)

図15 グローバル臨床試験用資材(その他)、2018年~2030年(百万ドル)

図16 グローバル臨床試験用資材(製造)、2018年~2030年(百万ドル)

図17 グローバル臨床試験用資材(冷チェーン配送)、2018年~2030年(百万ドル)

図18 グローバル臨床試験用資材(非冷チェーン向け)、2018年~2030年(百万ドル)

図19 グローバル臨床試験用資材(保管・配送向け)、2018年~2030年(百万ドル)

図20 グローバル臨床試験用資材(サプライチェーン管理向け)、2018年~2030年(百万ドル)

図21 グローバル臨床試験資材(医薬品向け)、2018年~2030年(百万ドル)

図22 グローバル臨床試験資材(バイオ医薬品向け)、2018年~2030年(百万ドル)

図23 グローバル臨床試験資材(医療機器向け)、2018年~2030年(百万ドル)

図24 グローバル臨床試験用資材(その他)、2018年~2030年(百万ドル)

図25 グローバル臨床試験用資材(腫瘍学)、2018年~2030年(百万ドル)

図26 グローバル臨床試験用資材(中枢神経系疾患)、2018年~2030年(百万ドル)

図27 グローバル臨床試験用資材(循環器疾患向け)、2018年~2030年(百万ドル)

図28 グローバル臨床試験用資材(感染症向け)、2018年~2030年(百万ドル)

図29 グローバル臨床試験用資材(代謝性疾患向け)、2018年~2030年(百万ドル)

図30 グローバル臨床試験用資材市場規模(その他)、2018年~2030年(百万ドル)

図31 地域別見通し、2024年と2030年

図32 北米臨床試験用資材市場規模推計と予測、2018年~2030年(百万ドル)

図33 米国臨床試験用資材市場規模推計と予測、2018年~2030年(百万米ドル)

図34 カナダ臨床試験用資材市場規模推計と予測、2018年~2030年(百万米ドル)

図35 メキシコ臨床試験用資材市場規模予測(2018年~2030年、百万ドル)

図36 欧州臨床試験用資材市場規模予測(2018年~2030年、百万ドル)

図37 イギリス臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図38 ドイツ臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図39 フランス臨床試験用資材市場規模推計と予測(2018年~2030年)(百万ドル)

図40 イタリア臨床試験用資材市場規模推計と予測(2018年~2030年)(百万ドル)

図41 スペインの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図42 デンマークの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図43 スウェーデン 臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図44 ノルウェー 臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図45 アジア太平洋地域 臨床試験用資材市場規模推計と予測(2018年~2030年)(百万米ドル)

図46 インド 臨床試験用資材市場規模推計と予測(2018年~2030年)(百万米ドル)

図47 中国の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図48 日本の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図49 韓国の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図50 オーストラリアの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図51 タイの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図52 ラテンアメリカ地域の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図53 ブラジル臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図54 アルゼンチン臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図55 MEA臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図56 南アフリカ臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図57 サウジアラビアの臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図58 アラブ首長国連邦(UAE)の臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

図59 クウェート臨床試験用資材市場規模推計と予測(2018年~2030年、百万米ドル)

| ※参考情報 臨床試験用医薬品は、新しい治療法や薬の開発において必須の要素です。これは、治療効果や安全性を評価するために健康なボランティアや病気の患者に投与される医薬品を指します。臨床試験は、医薬品の開発プロセスの中心的な部分であり、さまざまな段階に分かれています。それぞれの段階で使用される医薬品は、その目的や状態に応じて異なります。 臨床試験用医薬品には、主に開発段階の薬、プラセボ、既存の標準治療薬が含まれます。開発段階の薬は、新しい成分、製剤、あるいは治療法を評価するために試験されるもので、これが最も重要なカテゴリです。プラセボは、実際の治療を行わず、被験者に対して無作為に与えられる物質で、治療の効果を評価する際の基準となります。既存の標準治療薬は、新薬と比較してその優位性を確認するために使用されます。 用途としては、医薬品の効果確認や副作用評価が主な目的です。臨床試験を通じて、医薬品がどのように作用するのか、どの程度の効果を持つのか、またどのような副作用があるのかを明らかにします。これにより、医療現場において患者にとっての安全性や有効性を確立することができます。また、臨床試験は、医薬品の承認を得るための重要なステップでもあり、関連規制当局によって厳密に監視されています。 臨床試験用医薬品の製造においては、GMP(Good Manufacturing Practice)という基準が適用されます。GMPは、医薬品が一貫して品質を保つための製造プロセスの規範を提供し、製造工程や施設の衛生管理、原材料の管理、製品の検査・試験について厳格な要求事項を定めています。これにより、臨床試験用医薬品が正確に製造され、被験者に投与される際の安全性が保証されます。 関連技術としては、医薬品の製剤開発技術や解析技術が挙げられます。製剤開発技術には、錠剤やカプセル、注射剤などの形態を選定し、それらの安定性や効能、安全性を高めるために様々な成分を組み合わせる方法があります。また、薬物動態学や薬力学といった解析技術は、臨床試験で取得したデータを解析し、医薬品の効果や作用機序を理解するために不可欠です。これらの技術は、医薬品の開発だけでなく、製造過程や品質管理にも深く関わっています。 さらに、近年では、臨床試験をより効率的かつ迅速に進めるために、デジタル技術やAIの活用が進んでいます。これにより、被験者のデータ収集や解析が自動化され、研究者はより多くのデータを短期間で処理できるようになっています。また、リモートモニタリングやウェアラブルデバイスを活用することで、被験者の健康状態をリアルタイムで確認することも可能となっています。これらの技術革新は、臨床試験の効率化を図り、新薬の上市までの時間を短縮させる大きな要因となっています。 東京や大阪、名古屋などの大都市を中心に、多くの医療機関や製薬会社が臨床試験を実施しています。これにより、国内外の様々な疾患に対する新たな治療法が次々と開発され、医療の現場に新しい選択肢を提供しています。臨床試験用医薬品は、未来の医療を支える重要な資源であり、その進展は社会にとって非常に大きな意義を持つものです。 したがって、臨床試験用医薬品は新たな治療法の理解や発展に寄与するだけでなく、患者のQOL(Quality of Life)を向上させるための鍵であるとも言えます。これからも、臨床試験を通じて新たな医薬品の開発が進むことを期待しています。 |