カプセル内視鏡は、消化管の痛みを伴わない画像化、正確な診断、迅速な結果提供など、さまざまな利点を提供し、近年その採用が拡大しています。技術的に高度で革新的なワイヤレスカプセルの発売は、バッテリー寿命の延長、データ保存能力の向上、Wi-Fi接続、人間工学的設計、簡単な送信、高いフレームレート、360度パノラマビュー、画像品質の向上など、機能の向上を特徴とし、予測期間中の市場成長を後押ししています。例えば、2021年11月、メドトロニックは遠隔内視鏡検査手順用の「PillCam Small Bowel 3」システムについて、米国食品医薬品局(FDA)の承認を取得しました。PillCam SB3 @HOMEイニシアチブは、メドトロニックのPillCam技術とアマゾンの物流を組み合わせ、患者が自宅の快適さから適切なタイミングで正確な治療結果を得られるよう目指しています。

カプセル内視鏡の臨床的メリット、患者利便性、診断精度への認識が高まる中、ますます多くの病院と医療提供者が消化器科サービスにカプセル内視鏡を導入しています。この採用は、支援的な償還政策と、伝統的な内視鏡検査では診断が困難な疾患に対する最小侵襲的診断手技の需要に後押しされています。病院は、小腸全体の詳細な画像を提供するため、カプセル内視鏡技術への投資を拡大しています。例えば、メディケアにはワイヤレスカプセル内視鏡(WCE)に関する全国的な保険適用決定(NCD)はありません。しかし、地域保険適用記事(LCAs)と地域保険適用決定(LCDs)は、これらの適用可能なWCE手技に準拠しています。

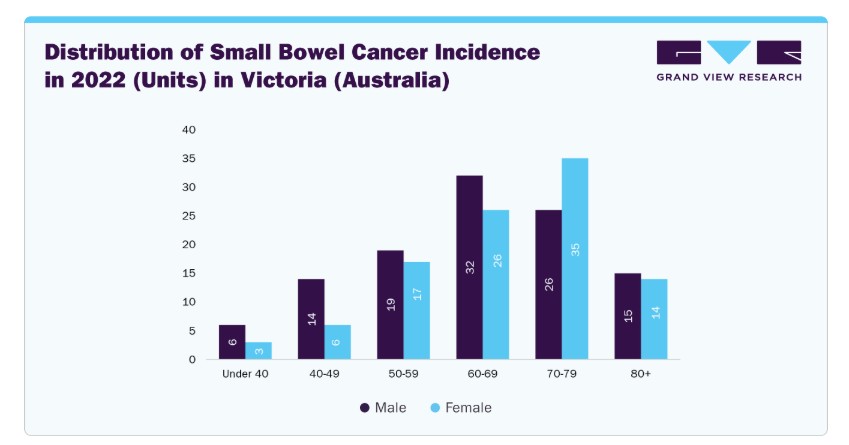

カプセル内視鏡は、飲み込むことができる無線カプセルに小型カメラを搭載し、高解像度の消化管(GI)画像を取得する非侵襲的な診断技術です。不明な消化管出血(OGIB)、クローン病、小腸腫瘍、大腸がん、食道がん、セリアック病の検出に広く採用されており、従来の内視鏡検査に代わる患者に優しい選択肢を提供しています。さらに、オーストラリアのCancer Council Victoriaによると、2022年にビクトリア州で小腸がん診断を受けた患者は合計213人で、そのうち女性は101人、男性は112人であり、地域内の小腸がん症例の47.4%と52.6%を占めました。

トレーニングプログラムの開発と、カプセル内視鏡を医療、教育、消化器内科のフェローシップに統合することが、カプセル内視鏡の採用を促進しています。磁気制御カプセルやAI搭載の自動病変検出技術など、先進的なカプセル技術の継続的な開発に伴い、構造化されたトレーニングと認定プログラムの必要性がさらに高まると予想されます。この傾向は、診断効率の向上と、医療従事者が日常的および複雑な消化器検査にカプセル内視鏡を活用する自信を強化し、市場成長を後押しします。例えば、UEG(United European Gastroenterology)は「カプセル内視鏡の基礎」というオンラインコースを提供しており、カプセル内視鏡、関連する報告ソフトウェア、および遭遇する可能性のある合併症を包括的に紹介しています。

市場集中度と特徴

グローバルなカプセル内視鏡市場は、診断精度向上、患者快適性の改善、伝統的な内視鏡に関連するリスクの最小化を実現する技術的に高度な製品とイノベーションの開発により、高いイノベーション度を特徴としています。例えば、2024年12月、アジア消化器病研究所(AIG)病院は、米国の医療イノベーターであるEndiatxが開発した遠隔操作(ロボット式)の使い捨て内視鏡カプセル「PillBotT」を導入しました。

市場は、カプセル内視鏡の需要拡大に対応し競争優位性を維持するため、中規模の合併・買収活動が活発化しています。

カプセル内視鏡は、高品質、安全性、有効性の基準を満たすため、厳格な規制要件を遵守する必要があります。これらの要件は市場成長にポジティブな影響を与えます。米国食品医薬品局(FDA)は、カプセル内視鏡をクラスII医療機器として規制しています。米国における医療機器の製造・販売に関する基本的な規制要件には、登録の確立、医療機器のリスト掲載、事前承認(PMA)プロセス、臨床研究のための調査用医療機器免除(IDE)、品質システム(QS)の規制、表示要件、医療機器報告が含まれます。

複数の市場プレイヤーは、新規製品の発売と規制当局の承認を取得することで、市場ポジションを強化し製品ポートフォリオを拡大しています。例えば、2024年5月、メドトロニックは次世代型PillCam Genius SBカプセル内視鏡キットについて米国FDAの承認を取得しました。

タイプ別分析

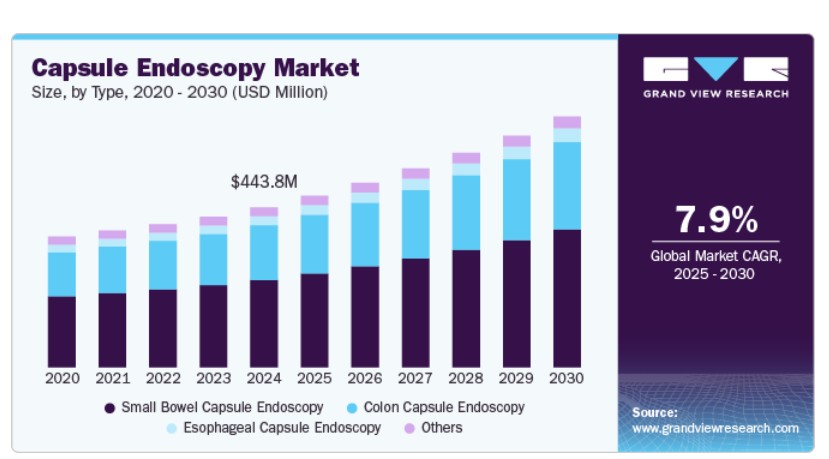

タイプ別では、小腸カプセル内視鏡セグメントが2024年に最大の売上高シェア54.6%を占め、市場を支配しています。これらの疾患に対する高度な診断ツールの需要増加が、効率的で患者に優しい代替手段を提供するため、セグメントの成長を促進すると予想され、これにより市場での新製品発売の増加が見込まれます。例えば、2024年12月、メドトロニックはマイアミ大学ヘルスシステム(UHealth)と協力し、次世代型ピルカム・ジーニアスSBカプセル内視鏡キットを使用して、最初の患者手技を実施しました。

大腸カプセル内視鏡セグメントは、大腸がんへの意識の高まりと、世界各国で大腸がん検診の拡大に重点が置かれていることから、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。さらに、可処分所得の増加、カプセル内視鏡技術の急速な進展、低侵襲手術の需要拡大、効果的ながん診断のための重要なスクリーニングプログラムの実施が、市場成長を促進する主要因となっています。例えば、メキシコ政府の報告によると、大腸がんはメキシコ人口における発生率で第3位と第4位を占めています。年間で約8,700件の新規症例が診断されています。

アプリケーションインサイト

用途別では、OGIB(不明確な消化管出血)セグメントが2024年に最大の売上高シェア45.4%を占め、市場を支配しています。画像解析のための技術革新と人工知能アルゴリズムの開発、およびカプセル内視鏡検査結果の解釈を効率化するためのAI支援プラットフォームの開発に取り組む企業が増加していることが、市場成長を促進すると予想されています。例えば、2024年1月、米国食品医薬品局(FDA)は、AnX RoboticaのAI搭載内視鏡ツールを小腸カプセル内視鏡(SB-CE)画像の分析を向上させる目的で承認しました。この技術は、成人患者における小腸出血の疑いを検出する臨床医を支援し、診断の精度と効率を向上させることを目指しています。

小腸腫瘍セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。カプセル内視鏡が小腸腫瘍および関連疾患の安全で非侵襲的な診断における重要性が高まっていることが、このセグメントの成長を後押ししています。さらに、臨床研究ではカプセル内視鏡の小腸腫瘍管理における役割が強調されています。例えば、米国がん協会(ACS)の推計によると、2024年に米国で新たに診断された小腸がん患者数は約13,920人でした。

最終用途別インサイト

最終用途別では、病院セグメントが2024年に売上高の55.3%を占め市場を支配し、予測期間中に最も高い成長率で拡大すると予想されています。病院は、革新的なカプセル内視鏡技術の導入において先駆的な役割を果たしてきました。例えば、2024年9月、AIIMS Nagpurは医療消化器科部門に新しい内視鏡室を新設しました。この拡張は、地域住民に高度な診断・治療サービスを提供することを目的としています。このような開発は、予測期間中のセグメント成長を促進する可能性があります。

外来施設セグメントは、予測期間中に著しい成長率を示すと予想されています。要因には、大腸がん検診における日帰り診療や外来手術センターの選択が増加していることが挙げられます。これらは市場成長を後押ししています。さらに、非侵襲的な内視鏡検査による回復時間の短縮と不快感を最小限に抑えることが、外来施設におけるカプセル内視鏡の採用を加速させ、予測期間中のセグメント成長を促進すると予想されます。

地域別動向

北米は2024年に売上高シェア43.6%でカプセル内視鏡市場を支配しました。消化器疾患(GI疾患)の有病率の高さ(クローン病、消化器出血、セリアック病、潰瘍性大腸炎、大腸ポリープ、大腸がんなど)が、北米における診断と治療のための内視鏡検査の需要を増加させています。例えば、カナダ政府が発表したデータによると、カナダでは約26万人が炎症性腸疾患を患っています。

米国カプセル内視鏡市場動向

2024年、米国は北米地域におけるカプセル内視鏡市場を支配しました。米国では、消化器科、呼吸器科、泌尿器科、婦人科、耳鼻咽喉科など、さまざまな医療分野で低侵襲手術の需要が高まっていることが、内視鏡の需要を後押ししています。さらに、米国では多くの企業が製品を国内で発売するため、FDAの承認を取得することを最初に目指しました。例えば、2022年1月、AnX RoboticsはNaviCam Small Bowel Video Capsule Endoscopy(SB)の適応拡大に関する米国FDAの承認を取得しました。

欧州カプセル内視鏡市場動向

欧州のカプセル内視鏡市場は、予測期間にわたって大幅に成長すると予想されています。この地域では医療機器の承認プロセスが比較的厳格ではないことが、主に市場を後押ししています。さらに、可処分所得の高さ、確立された医療インフラの整備、先進経済国の存在、熟練した専門家の確保なども、市場成長の主な要因となっています。

ドイツのカプセル内視鏡業界は、予測期間中に大幅に成長すると予想されています。ドイツにおける癌の発生率の増加は、同国におけるスクリーニングなどの高度な診断ソリューションの需要をさらに押し上げるものと予想されます。ロベルト・コッホ研究所(連邦保健省)によると、ドイツにおける癌の発生率は約 8 人に 1 人であり、その約 10% は結腸(大腸)または直腸に発生しています。2022 年には、約 29,960 人の男性と 24,650 人の女性が新たに癌と診断される見込みです。

アジア太平洋地域のカプセル内視鏡市場動向

アジア太平洋地域のカプセル内視鏡業界は、予測期間において最も高い成長率を記録すると予想されています。さまざまな癌の発生率を持つ多数の患者層、イノベーションと技術進歩に重点を置いた先進的な医療システム、およびこの地域でのプレゼンス拡大に向けた市場プレーヤーによる投資の拡大が、市場の成長を推進すると予想されます。

中国カプセル内視鏡市場は、予測期間中に著しい成長を遂げると予想されています。医療施設の改善、医療費の増加、民間企業による様々な取り組みが市場成長を後押しすると見込まれています。例えば、オリンパス中国医療トレーニング&エデュケーションセンター(C-TEC)は、上海、北京、広州の3都市に設立されたオリンパス中国の医療トレーニング拠点です。

ラテンアメリカ カプセル内視鏡市場動向

ラテンアメリカのカプセル内視鏡市場は、予測期間中に著しい成長を遂げると予想されています。開腹手術よりも低侵襲手術の 선호度が高まっていること、カプセル内視鏡を診断や治療手続きに活用する意識の高まりが市場を牽引すると見込まれています。さらに、ブラジルやアルゼンチンなどの急速に発展する経済が、ラテンアメリカにおける市場成長の主要な要因となっています。

ブラジルカプセル内視鏡産業は、予測期間中に著しい成長を記録すると予想されています。政府の支援策と医療サービスへの高い需要が、同国の医療セクターを牽引しています。さらに、ブラジル市場における機会を活かすための企業の取り組み増加、消化器疾患の発生率上昇、流通ネットワークの強化などが、市場成長の主要因となっています。

中東・アフリカカプセル内視鏡市場動向

中東・アフリカのカプセル内視鏡市場は、予測期間中に著しい成長を遂げると予想されています。MEAのカプセル内視鏡デバイス市場は、病院数の増加と最小侵襲手術の需要拡大により、急速に拡大しています。さらに、世界消化器病学会(WGO)は、ラゴス(ナイジェリア)、ナイロビ(ケニア)、ブランタイア(マラウイ)、アディスアベバ(エチオピア)に内視鏡トレーニングセンターを開設しました。

南アフリカのカプセル内視鏡産業は、予測期間中に著しい成長を記録すると予想されています。医療費の増加と高度な医療治療への需要の高まりが、南アフリカのカプセル内視鏡市場をさらに後押しする要因となる見込みです。例えば、スタンダード銀行のデータによると、南アフリカはGDPの8%から9%を医療に支出しています。

主要なカプセル内視鏡企業動向

カプセル内視鏡業界の主要企業は、製品ポートフォリオの拡大、パートナーシップと協業、合併・買収、事業展開の拡大など、革新的な事業成長戦略の策定に注力しています。

主要なカプセル内視鏡企業:

以下の企業は、カプセル内視鏡市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- CapsoVision

- Shangxian Minimal Invasive Inc.

- INTROMEDIC

- Medtronic

- Olympus

- AnX Robotics

- JINSHAN Science & Technology (Group) Co., Ltd.

- Check-Cap

- RF Co., Ltd.

- BioCam

最近の動向

- 2025年1月、CapsoVisionはCapsoCam Plusについて米国FDAの承認を取得し、2歳以上の小児患者への使用が承認されました。この重要なマイルストーンは、従来のカプセル内視鏡検査に伴うストレスを軽減する、快適で非侵襲的な診断の代替手段を提供します。

- 2024年1月、AnX Roboticsは、NaviCam Small Bowel Video Capsule Endoscopy (SB)の適応症拡大について、米国FDAの承認を取得しました。この適応症拡大は、2歳以上の小児および成人を対象としています。

グローバルカプセル内視鏡市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析を、グローバル、地域、国レベルで提供し、売上高の成長を予測しています。このレポートでは、Grand View Researchは、グローバルカプセル内視鏡市場レポートをタイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 小腸カプセル内視鏡

- 食道カプセル内視鏡

- 大腸カプセル内視鏡

- その他

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- OGIB(不明確な消化管出血)

- クローン病

- 小腸腫瘍

- その他(セリアック病、NSAID反応)

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. アプリケーション見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 カプセル内視鏡市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. カプセル内視鏡:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. カプセル内視鏡市場、アプリケーション別ボリューム推定(2018年~2023年)(000′ 単位)

3.5. ワイヤレスカプセル内視鏡ロボットの開発における主要なマイルストーンの年表

3.6. 価格分析

3.7. 事例分析

第4章. カプセル内視鏡市場セグメント分析(タイプ別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. タイプ別市場シェア分析(2024年と2030年)

4.3. セグメントダッシュボード

4.4. グローバルカプセル内視鏡市場(タイプ別)、2018年から2030年

4.5. 小腸カプセル内視鏡

4.5.1. 小腸カプセル内視鏡市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. 食道カプセル内視鏡

4.6.1. 食道カプセル内視鏡市場売上高推計と予測、2018年~2030年(百万ドル)

4.7. 大腸カプセル内視鏡

4.7.1. 大腸カプセル内視鏡市場売上高推計と予測、2018年~2030年(百万ドル)

4.8. その他

4.8.1. その他市場売上高の見積もりおよび予測(2018年~2030年)(米ドル百万)

第5章 カプセル内視鏡市場セグメント分析(用途別)、2018年~2030年(米ドル百万)

5.1. 定義と範囲

5.2. 用途別市場シェア分析(2024年および2030年)

5.3. セグメントダッシュボード

5.4. グローバルカプセル内視鏡市場(用途別)、2018年から2030年

5.5. OGIB(不明原因の消化管出血)

5.5.1. OGIB(不明原因の消化管出血)市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. クローン病

5.6.1. クローン病市場売上高推計と予測(2018年~2030年)(百万ドル)

5.7. 小腸腫瘍

5.7.1. 小腸腫瘍市場売上高推計と予測(2018年~2030年)(百万ドル)

5.8. その他(セリアック病、NSAID反応)

5.8.1. その他(セリアック病、NSAID反応)市場規模予測(2018年~2030年、百万ドル)

第6章 カプセル内視鏡市場セグメント分析(用途別、2018年~2030年、百万ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年と2030年

6.3. セグメントダッシュボード

6.4. グローバルカプセル内視鏡市場(最終用途別)、2018年から2030年

6.5. 病院

6.5.1. 病院市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 外来施設

6.6.1. 外来施設市場売上高推計と予測(2018年~2030年、USD百万)

第7章 カプセル内視鏡市場セグメント分析(地域別、2018年~2030年、USD百万)

7.1. 地域別市場シェア分析(2024年および2030年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別カプセル内視鏡市場シェア、2024年と2030年:

7.5. 北米

7.5.1. 北米カプセル内視鏡市場、2018年~2030年(百万ドル)

7.5.2. アメリカ

7.5.2.1. 主要国動向

7.5.2.2. 規制動向

7.5.2.3. 競争状況

7.5.2.4. 米国カプセル内視鏡市場、2018年~2030年(百万ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 規制動向

7.5.3.3. 競争状況

7.5.3.4. カナダ カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 規制動向

7.5.4.3. 競争状況

7.5.4.4. メキシコ カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 規制動向

7.6.2.3. 競争状況

7.6.2.4. イギリス カプセル内視鏡市場、2018年~2030年(百万ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツ カプセル内視鏡市場、2018年~2030年(百万ドル)

7.6.4. フランス

7.6.4.1. 主要国動向

7.6.4.2. 規制動向

7.6.4.3. 競争状況

7.6.4.4. フランス カプセル内視鏡市場、2018年~2030年(百万ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 規制状況

7.6.5.3. 競争状況

7.6.5.4. イタリア カプセル内視鏡市場、2018年~2030年(百万ドル)

7.6.6. スペイン

7.6.6.1. 主要国動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペイン カプセル内視鏡市場、2018年~2030年(百万ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国動向

7.6.7.2. 規制動向

7.6.7.3. 競争状況

7.6.7.4. ノルウェー カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 規制動向

7.6.8.3. 競争状況

7.6.8.4. スウェーデンのカプセル内視鏡市場、2018年~2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制環境

7.6.9.3. 競争状況

7.6.9.4. デンマーク カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国動向

7.7.1.2. 規制動向

7.7.1.3. 競争状況

7.7.1.4. 日本カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国動向

7.7.2.2. 規制動向

7.7.2.3. 競争状況

7.7.2.4. 中国カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国動向

7.7.3.2. 規制動向

7.7.3.3. 競争状況

7.7.3.4. インドのカプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国動向

7.7.4.2. 規制状況

7.7.4.3. 競争状況

7.7.4.4. オーストラリアのカプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国動向

7.7.5.2. 規制状況

7.7.5.3. 競争状況

7.7.5.4. 韓国カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイカプセル内視鏡市場、2018年~2030年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国動向

7.8.1.2. 規制動向

7.8.1.3. 競争状況

7.8.1.4. ブラジル カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国動向

7.8.2.2. 規制動向

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン カプセル内視鏡市場、2018年~2030年(百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国動向

7.9.1.2. 規制動向

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ カプセル内視鏡市場、2018年~2030年(USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要国動向

7.9.2.2. 規制動向

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア カプセル内視鏡市場、2018年~2030年(USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国動向

7.9.3.2. 規制状況

7.9.3.3. 競争状況

7.9.3.4. アラブ首長国連邦のカプセル内視鏡市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国動向

7.9.4.2. 規制環境

7.9.4.3. 競争状況

7.9.4.4. クウェート カプセル内視鏡市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. オリンパス

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. プラットフォームベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. キャプソビジョン

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. プラットフォームベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Shangxian Minimal Invasive Inc.

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. プラットフォームベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Medtronic

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. プラットフォームベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. INTROMEDIC

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. プラットフォームベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. AnX Robotics

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. プラットフォームベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. JINSHAN Science & Technology (Group) Co., Ltd.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. プラットフォームベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Check-Cap

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. プラットフォームベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. RF株式会社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. プラットフォームベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. BioCam

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. プラットフォームベンチマーク

8.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルカプセル内視鏡市場、タイプ別、2018年~2030年(百万ドル)

表4 グローバルカプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表5 グローバルカプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表6 グローバルカプセル内視鏡市場、地域別、2018年~2030年(百万ドル)

表7 北米カプセル内視鏡市場、国別、2018年~2030年(百万ドル)

表8 北米カプセル内視鏡市場、タイプ別、2018年~2030年(百万米ドル)

表9 北米カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表10 北米カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表11 米国カプセル内視鏡市場、種類別、2018年~2030年(百万ドル)

表12 米国カプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表13 米国カプセル内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表14 カナダ カプセル内視鏡市場、種類別、2018年~2030年(百万ドル)

表15 カナダ カプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表16 カナダ カプセル内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表17 メキシコ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表18 メキシコ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパ カプセル内視鏡市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表22 ヨーロッパ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表23 欧州カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表24 イギリスカプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表25 イギリスカプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表26 イギリス カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表27 ドイツ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表28 ドイツ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表29 ドイツ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表30 フランス カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表31 フランス カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表32 フランス カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表33 イタリア カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表34 イタリア カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表35 イタリア カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表36 スペイン カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表37 スペイン カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表38 スペイン カプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表39 デンマーク カプセル内視鏡市場、種類別、2018年~2030年(百万ドル)

表40 デンマーク カプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表41 デンマーク カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表42 スウェーデン カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表43 スウェーデン カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表44 スウェーデン カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表45 ノルウェー カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表46 ノルウェー カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表47 ノルウェー カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 カプセル内視鏡市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域 カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表52 日本 カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表53 日本カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表54 日本カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表55 中国カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表56 中国カプセル内視鏡市場、用途別、2018年~2030年(百万ドル)

表57 中国カプセル内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表58 インドカプセル内視鏡市場、種類別、2018年~2030年(百万ドル)

表59 インド カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表60 インド カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表61 オーストラリア カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表62 オーストラリア カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表63 オーストラリア カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表64 タイ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表65 タイ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表66 タイ カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表67 韓国 カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表68 韓国 カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表69 韓国 カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ カプセル内視鏡市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ カプセル内視鏡市場、タイプ別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表74 ブラジル カプセル内視鏡市場(タイプ別)、2018年~2030年(百万米ドル)

表75 ブラジル カプセル内視鏡市場(用途別)、2018年~2030年(百万米ドル)

表76 ブラジル カプセル内視鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表77 アルゼンチン カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表78 アルゼンチン カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表79 アルゼンチン カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表80 中東・アフリカ カプセル内視鏡市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表82 中東・アフリカ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表83 中東・アフリカ カプセル内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表84 南アフリカ カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表85 南アフリカ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビア カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表88 サウジアラビア カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表89 サウジアラビア カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE) カプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE) カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表92 アラブ首長国連邦(UAE)カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表93 クウェートカプセル内視鏡市場、種類別、2018年~2030年(百万米ドル)

表94 クウェートカプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

表95 クウェート カプセル内視鏡市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 カプセル内視鏡市場:見通し

図9 カプセル内視鏡市場:競合分析

図10 付帯市場の見通し

図11 カプセル内視鏡市場:ドライバーの影響

図12 カプセル内視鏡市場:制約要因の影響

図13 ポーターの5力分析

図14 PESTLE分析

図15 カプセル内視鏡市場:タイプ別動向分析

図16 カプセル内視鏡市場:タイプ別見通しと主要なポイント

図17 小腸カプセル内視鏡市場の見積もりおよび予測(2018年~2030年)

図18 食道カプセル内視鏡市場の見積もりおよび予測(2018年~2030年)

図19 結腸カプセル内視鏡市場の見積もりおよび予測(2018年~2030年)

図20 その他市場の見積もりおよび予測(2018年~2030年)

図21 カプセル内視鏡市場:アプリケーション動向分析

図22 カプセル内視鏡市場:アプリケーション見通しと主要なポイント

図23 OGIB(不明確な消化管出血)市場規模予測(2018年~2030年)

図24 クローン病市場規模予測(2018年~2030年)

図25 小腸腫瘍市場規模予測(2018年~2030年)

図26 その他の市場(セリアック病、NSAID反応)の市場規模推計と予測(2018年~2030年)

図27 カプセル内視鏡市場:最終用途別動向分析

図28 カプセル内視鏡市場:最終用途別見通しと主要なポイント

図29 病院市場規模推計と予測(2018年~2030年)

図30 外来施設市場の見積もりおよび予測、2018年~2030年

図31 グローバルカプセル内視鏡市場:地域別動向分析

図32 グローバルカプセル内視鏡市場:地域別見通しと主要なポイント

図33 北米カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 主要国動向

図35 米国カプセル内視鏡市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図36 主要国動向

図37 カナダカプセル内視鏡市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図38 主要国動向

図39 メキシコ カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万ドル)

図40 欧州 カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 主要国動向

図42 イギリス カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 主要国の動向

図44 ドイツのカプセル内視鏡市場推定値と予測(2018年~2030年、百万ドル)

図45 主要国の動向

図46 スペインのカプセル内視鏡市場推定値と予測(2018年~2030年、百万ドル)

図47 主要国動向

図48 フランス カプセル内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図49 主要国動向

図50 イタリア カプセル内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図51 主要国動向

図52 ノルウェー カプセル内視鏡市場規模予測(2018年~2030年、百万ドル)

図53 主要国動向

図54 デンマーク カプセル内視鏡市場規模予測(2018年~2030年、百万ドル)

図55 主要国動向

図56 スウェーデン カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 アジア太平洋地域 カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 主要国動向

図59 日本 カプセル内視鏡市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図60 主要国の動向

図61 中国のカプセル内視鏡市場規模予測(2018年~2030年、百万ドル)

図62 主要国の動向

図63 インドのカプセル内視鏡市場規模予測(2018年~2030年、百万ドル)

図64 主要国の動向

図65 オーストラリア カプセル内視鏡市場規模推計と予測(2018年~2030年、百万米ドル)

図66 主要国動向

図67 韓国 カプセル内視鏡市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 タイ カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図70 ラテンアメリカ カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図71 主要国動向

図72 ブラジル カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 アルゼンチン カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図75 MEA カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図76 主要国の動向

図77 南アフリカ カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図78 主要国の動向

図79 サウジアラビア カプセル内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図80 主要国の動向

図81 アラブ首長国連邦(UAE)のカプセル内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図82 主要国の動向

図83 クウェートのカプセル内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図84 主要企業の分類

図85 2024年のヒートマップ分析

| ※参考情報 カプセル内視鏡は、消化管を非侵襲的に観察するための医療機器の一つです。通常の内視鏡検査では、消化管の内部を直接観察するために器具を体内に挿入しますが、カプセル内視鏡は小さなカプセル型のカメラを使用し、患者が飲み込むことで消化管内を撮影します。このカプセルには小型カメラ、照明、バッテリーが内蔵されており、消化管を通過する際に自動的に画像を撮影し、外部の受信機にデータを送信します。これにより、患者にとっても負担が少なく、より快適に検査を行うことができます。 カプセル内視鏡にはいくつかの種類がありますが、主に小腸用と大腸用の2つのタイプに分けられます。小腸用カプセル内視鏡は、小腸内部を詳細に観察するために設計されており、小腸の病変や異常を見つけるのに効果的です。これに対し、大腸用カプセル内視鏡は、特に大腸の疾患の診断に特化した設計となっています。近年では、食道内視鏡や胃内視鏡なども開発され、より広範な消化管の観察が可能となっています。 カプセル内視鏡の主な用途としては、小腸の出血の原因を特定することや、炎症性腸疾患、ポリープ、腫瘍といった病変の観察が挙げられます。特に、小腸は通常の内視鏡検査では観察が困難な部位であり、カプセル内視鏡によって視覚的に確認できることが強みです。さらに、小腸内での異常を早期に発見することで、早期治療が可能となります。また、病歴や症状から原因不明の消化管出血が疑われる患者に対しても、カプセル内視鏡は有用です。 カプセル内視鏡は、技術的な進歩により、画質が向上してきています。最新のカプセル内視鏡では、リアルタイムで画像を確認できる機能や、特定の病変を自動で検出するアルゴリズムが組み込まれています。これにより、医師がより迅速に正確な診断を下す手助けとなります。また、今後はAI技術の導入が進むことで、解析の精度や効率がさらに向上することが期待されています。 関連技術としては、カプセル内視鏡の画像データを処理するためのソフトウェアがあります。このソフトウェアは、撮影された画像を一つ一つ確認し、異常を検出するための支援を行います。また、医療機関では、カプセル内視鏡と他の検査手法を組み合わせることで、より包括的な診断を行うことができます。例えば、バーチャル内視鏡検査やCTスキャンと併用することで、より詳細な情報を得ることが可能です。 さらに、カプセル内視鏡の利用に伴う課題としては、データ解析にかかる時間やコストが挙げられます。毎日にわたって得られた多数の画像を確認するには多大な労力が必要で、そのため専用の技術者が必要になるケースもあります。また、すべての病変を確実に見逃すことなく発見することは難しいため、判断は慎重を要します。 最後に、カプセル内視鏡の今後の展望についてですが、患者の快適さや検査の精度を高めるための研究が続けられています。新しい材料や技術の開発が進む中、カプセル自体のサイズが小型化されることで、より多くの部位を観察できるようになることが期待されています。また、消化管以外の領域にも応用が進む可能性があります。カプセル内視鏡は、患者にとって負担の少ない診断手段としてますます重要な役割を担うことになるでしょう。 |