網膜色素変性症(RP)は、現在有効な治療法がない、最も重篤な網膜疾患のひとつです。RP は遺伝性疾患で、網膜の光受容細胞が徐々に破壊され、最終的には失明に至ります。世界中で約 200 万人もの人々が RP に罹患しており、その治療法はまったく見つかっていません。しかし、2024 年 2 月、ジョンズ・ホプキンズ大学による画期的な研究が、その解決策となるかもしれません。研究者たちは、網膜インプラントに使用され、レーザー照射によって活性化される生体適合性のあるナノ複合材料を開発しました。この材料は、損傷した網膜の細胞を音響的に刺激し、脳の視覚野に信号を送る可能性を秘めています。パラジウムナノ粒子を含むこの材料は、光を音波に変換し、網膜細胞を効果的に刺激して、ある程度の視力を回復させます。この発見は、網膜インプラント技術における大きな進歩であり、RP 患者の治療方針を変える可能性を秘めています。

RP に加えて、糖尿病性網膜症 (DR) も、網膜インプラントの需要拡大の主な要因となっています。糖尿病性網膜症は、糖尿病の微小血管合併症であり、治療を怠ると視力低下や失明に至る場合があります。世界保健機関(WHO)によると、DRは世界中の失明症例の約4.8%を占めています。米国では、40歳以上の成人約410万人が糖尿病性網膜症を患っており、そのうち約90万人が視力喪失のリスクがあるDRを患っています。DRの有病率は、世界的な糖尿病患者の増加に伴い、大幅に増加すると予想されています。2030年までに、米国で糖尿病性網膜症に罹患する人は1,100万人を超えると予測されており、この疾患による視力喪失を軽減する網膜インプラントの市場が大幅に拡大すると見込まれています。

世界の糖尿病患者数は2045年までに7億人に達すると予測されており、問題の規模が浮き彫りになっています。糖尿病網膜症のリスクを抱える人々の増加に伴い、網膜インプラントや高度な治療オプションの需要も高まっています。糖尿病網膜症は糖尿病患者における失明の主な原因であり、網膜インプラントはこれらの患者における視力喪失を予防する重要な解決策となる可能性があります。

網膜インプラント技術における進展、特に生体適合性材料や光活性化治療に関する技術は、視力回復の需要増加に対応する上で不可欠です。さらに、網膜インプラントとAIや機械学習などの新興技術との統合は、診断精度と治療効果の向上をさらに促進するでしょう。

市場集中度と特徴

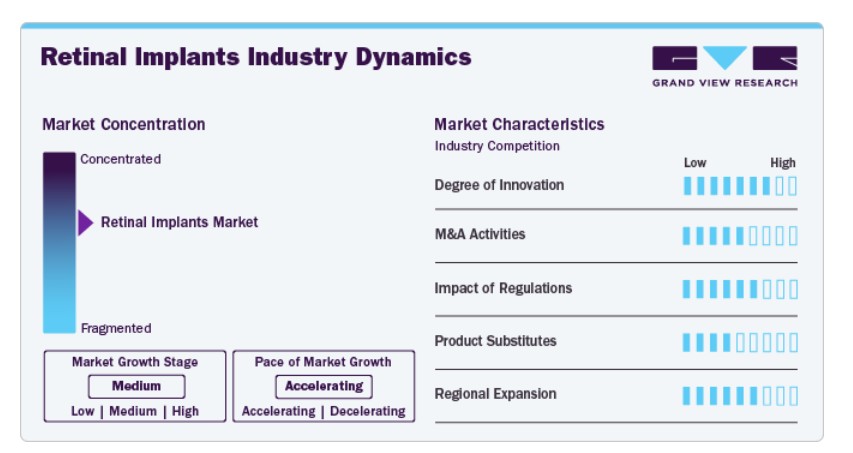

網膜インプラント業界は、網膜色素変性症や糖尿病性網膜症などの網膜疾患の増加により、技術革新の加速と需要の拡大が特徴的です。主要な企業は、生体適合性のある光応答性材料や高度な網膜プロテーゼの開発に注力しています。研究開発への高い投資がイノベーションを牽引しており、ナノコンポジット材料、AI統合、遺伝子療法などの分野が特に注目されています。市場は高度に集中しており、ニデック株式会社とピクシウム・ビジョンが主要なプレイヤーとしてリードしています。規制承認、臨床試験、コスト効果は、市場成長と普及に影響を与える重要な要因であり、糖尿病患者の増加は視力回復ソリューションの需要をさらに後押ししています。

網膜インプラント業界のイノベーションの度合いは高く、患者様の快適性、安全性、使用容易性の向上を目的とした技術革新が推進されています。例えば、2021年7月にNatureとScientific Americanで発表された研究では、コンパクトな光感知ナノワイヤーを備えた人工眼の開発が報告され、有望な突破口を示しました。これらのナノワイヤーは自然の光受容体細胞よりも高密度に配置可能ですが、人工眼を視神経や脳の視覚皮質に接続するには、さらに数年の研究が必要です。

網膜インプラント業界における規制は、患者安全とデバイスの有効性を確保する上で重要な役割を果たしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、臨床試験、製品承認、市場監視に関する厳格なガイドラインを策定しています。これらの規制は、バイオニックアイや網膜プロテーゼなどの網膜インプラントが、品質、安全性、性能の面で高い基準を満たすことを保証します。しかし、この技術の進化する性質上、特に先進材料やナノテクノロジーなどのイノベーションが登場するにつれ、規制の継続的な更新が不可欠です。規制上の障害は市場参入を遅らせる可能性がありますが、患者様の健康を保護する役割を果たします。

網膜インプラント業界では、技術力、製品ポートフォリオ、市場シェアの拡大を目的とした合併・買収(M&A)が活発化しています。2024年4月、脳-コンピュータインターフェース企業であるScience Corporationは、Pixium VisionのPrima網膜インプラントに関連する知的財産権と資産を取得しました。Scienceは、Neuralinkの共同創業者であるMax Hodakによって設立され、網膜色素変性症(RP)や乾性加齢黄斑変性(AMD)などの疾患を対象とした視覚義肢装置の開発に注力しています。Primaシステムは既にFDAのブレークスルーデバイス指定を受けており、光受容体の代替として光起電力素子を使用しています。このような戦略的動きは、企業の運営効率を向上させ、イノベーションを加速させ、業界内の競争と成長をさらに促進します。

網膜インプラント業界では、遺伝子療法、幹細胞治療、網膜プロテーゼなど、非侵襲的療法を特徴とする製品代替品が台頭しています。遺伝子療法は網膜に遺伝物質を導入して網膜機能を回復させることを目的とし、幹細胞治療は損傷した網膜細胞の再生に焦点を当てています。さらに、網膜変性疾患患者の視力を向上させるウェアラブルデバイスやスマートグラスなどの視覚補助装置は、インプラントの代替手段として機能しています。これらの代替品は、リスクの低さや患者適応範囲の広さといった潜在的な利点を提供していますが、網膜インプラントは、重度の失明ケースにおける視力回復の主要な選択肢として依然として主導的な地位を維持しています。

網膜インプラント業界は、医療技術の進歩と医療投資の増加を背景に、地域的な拡大を遂げています。北米、特に米国では、規制承認と研究資金が成長を後押ししており、欧州では協力関係や臨床試験を通じて網膜インプラントの採用が進んでいます。アジア太平洋地域では、日本や中国など、高齢化と網膜疾患の有病率増加により需要が急増しています。さらに、中東やラテンアメリカ地域では医療インフラの整備が進み、高度な網膜治療へのアクセスが拡大しており、これによりグローバルな展開が促進されています。

タイプ別分析

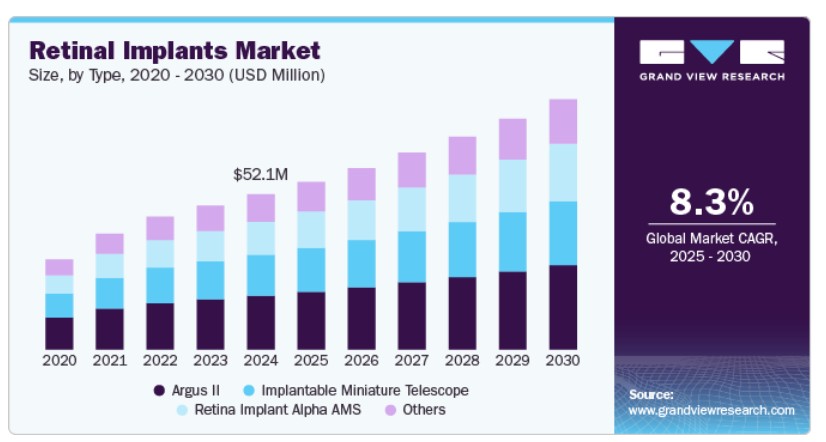

デバイス種類に基づき、市場は網膜インプラントアルファAMS、埋め込み型ミニチュア望遠鏡、Argus II、その他に分類されます。2024年に最も大きな売上シェア(約34.7%)を占めたのはアルガスIIセグメントです。網膜内植込型デバイスであるアルガスIIの主な目的は、網膜色素変性症の治療です。網膜色素変性症は網膜に影響を与える高頻度疾患で、欧州と米国の国立衛生研究所によると、4,000~4,500人に1人がこの眼疾患を患っています。

網膜インプラントアルファAMSセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。高齢者の失明の主要な原因である加齢黄斑変性(AMD)の高発症率が、IMT(網膜光刺激療法)などの治療法を求める患者層を拡大しています。IMTの設計と機能に関する継続的な技術革新は、これらのデバイスを患者と医療提供者にとってより効果的で魅力的なものにする可能性があります。

最終用途別分析

最終用途別では、市場は病院、外来施設、研究・製造の3つのセグメントに分類されます。2024年に病院セグメントが53.0%を超える最大の売上高シェアを占めました。このリーダーシップは、病院における高度な手術インフラと専門的な眼科医療の可用性が、成功した移植手術を可能にしていることに起因します。病院は、術前・術後の包括的なケアを提供する多専門チームによる専門知識も評価されています。

病院セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。世界中で独立した眼科病院の数が増加しています。この傾向は、専門医の確保、コスト効率の良さ、技術的に高度な機器の可用性により、予測期間中も継続すると予想されています。

地域別インサイト

北米の網膜インプラント市場は、2024年にグローバル売上高の37.5%を占め、支配的な地位を占めています。地域内の主要な製薬企業が網膜インプラントの開発に投資していることが、市場の成長を後押ししています。製品の発売増加により、市場は拡大しています。

米国網膜インプラント市場動向

2024年時点で、米国は北米地域において網膜インプラント市場で重要なシェアを占めています。米国は、堅固な医療インフラと広範な予防接種プログラムを背景に、網膜インプラント業界で主導的な役割を果たしています。この地域では、重要なイノベーション、技術的改善、パートナーシップ、および合意が進行中です。例えば、2021年9月6日、米国を拠点とするメディカルテクノロジー企業Cirtec MedicalとBionic Vision Technologies(BVT)は戦略的提携を発表しました。この提携により、CirtecはBionicの戦略的株式を取得し、同社が最新の網膜インプラントの開発と改良をさらに推進する支援を行う見込みです。

欧州網膜インプラント市場動向

2024年、欧州の網膜インプラント市場は、高度な医療システムと強力な公衆衛生施策を背景に、グローバル売上高の29.5%を占めました。2024年10月、Science Corporationは、欧州でのPRIMA網膜インプラントの臨床試験で成功した結果を報告しました。この無線デバイスは、地理的萎縮(GA)患者の視力を回復し、移植後、文字の読み取りや顔の認識を可能にします。

イギリス網膜インプラント市場は、糖尿病関連眼疾患の増加を背景に着実に成長しています。NHSデジタルの報告書によると、過去2年間で症例数が5%増加しています。糖尿病性網膜症は、1型糖尿病患者の約3分の1、2型糖尿病患者の10人に1人に影響を及ぼしています。

フランスの網膜インプラント市場は、高度な医療インフラと革新的な技術の採用拡大を背景に拡大しています。CALIPSO研究などの臨床試験は、地理的萎縮や網膜色素変性症の治療における網膜インプラントの潜在性を示しています。フランスの機関は研究開発に積極的に貢献し、視力回復デバイスのイノベーションを促進しています。さらに、政府の強力な医療政策と眼科治療への公的資金投入が市場成長を後押ししています。

ドイツの網膜インプラント市場は、糖尿病の有病率上昇を背景に拡大が見込まれています。ドイツは、成人における未診断の1型糖尿病と2型糖尿病の割合が高いという重大な医療課題に直面しています。高齢化と不健康な生活習慣の選択により、今後10年間で2型糖尿病の症例がさらに増加すると予想されています。糖尿病の主要な合併症である糖尿病性網膜症は、人口の相当な割合に影響を与える重大な健康問題として残っています。これらの要因は、ドイツにおける糖尿病に関連する視力障害の治療のための高度な網膜インプラントソリューションの需要拡大を浮き彫りにしています。

アジア太平洋地域網膜インプラント市場動向

アジア太平洋地域の網膜インプラント市場は、予測期間中に9.3%の最も高い年平均成長率(CAGR)を記録すると予想されています。同地域では医療費の支出が大幅に増加しており、網膜インプラントに関する研究開発(R&D)活動への投資が拡大しています。これにより、新製品や革新的な技術の開発が進み、市場成長を後押ししています。加齢黄斑変性(AMD)や網膜色素変性症(RP)などの疾患が世界的に増加傾向にあります。さらに、急速に増加する高齢化人口に伴い、消費者は政府の政策への意識が高まっています。また、医療インフラの近代化が進む一方、中国やインドなどの新興経済国では医療ツーリズム産業が急速に拡大しています。地域市場の拡大は、主要な市場参加者が公的・民間部門における医療費の増加を背景に、未開拓地域への進出を加速させることでさらに促進されると予想されます。

日本の網膜インプラント市場は、革新的な技術開発と臨床試験の成功を背景に成長が見込まれています。2024年2月、日本は新たな網膜インプラントシステムを導入し、パイロット臨床試験を完了し、技術力を示しました。さらに、日本の研究者は失明患者への超脈絡膜網膜インプラント手術を成功させ、視力回復に向けた重要な一歩を踏み出しました。

中国の網膜インプラント市場は、重要なマイルストーンを背景に進展しています。2024年7月、サムサラ・ビジョンは患者に小型望遠鏡を移植し、視力回復のためのモニタリングを継続中です。さらに、中国科学院(CAS)の深セン先進技術研究所(SIAT)は、高密度網膜インプラントの開発に向け、マイクロ/ナノテクノロジーの研究を積極的に推進し、分野のイノベーションをさらに加速しています。

インドの網膜インプラント市場は、糖尿病性網膜症の増加と医療技術の発展を背景に、著しい成長を遂げています。2022年5月、チャッティスガル州はOCTガイド下冠動脈形成術を導入し、高度な眼科医療への移行を表明しました。糖尿病の有病率上昇と高齢化人口の増加が、革新的な網膜ソリューションの需要を急増させています。政府の取り組みと医療費の増加が、網膜インプラントの採用を後押ししています。

ラテンアメリカ網膜インプラント市場動向

ラテンアメリカの網膜インプラント市場は、ワクチン接種の広範な展開と2型糖尿病の有病率増加を背景に急速に拡大しています。遺伝的素因と肥満率の増加が、過去40年間で糖尿病患者の着実な増加を後押しし、世界人口の約10%が影響を受けています。市場の成長を牽引する主要な要因には、ブラジル、メキシコ、アルゼンチン、コロンビアが含まれます。業界プレイヤーの投資、北米への地理的近接性、米国、カナダ、日本、および複数の欧州諸国との自由貿易協定が、市場開発をさらに促進しています。これらの要因により、ラテンアメリカは網膜インプラントの進展において有望な地域として位置付けられています。

サウジアラビアの網膜インプラント市場は、糖尿病の有病率上昇と急速な高齢化を背景に急速な成長が見込まれています。国際糖尿病連合(IDF)の報告によると、中東は60歳未満の患者における糖尿病関連死亡率で世界第2位です。さらにIDFは、2045年までに同地域の糖尿病患者数が2400万人から134%増加すると予測しています。

主要な網膜インプラント企業動向

市場は極めて競争が激しく、複数のメーカーが市場シェアの大部分を占めています。例えば、2018年1月、Pixium Visionは米国食品医薬品局(FDA)から、萎縮性乾性加齢黄斑変性(AMD)患者を対象とした網膜下インプラント「PRIMA」の臨床試験開始承認を取得しました。製品発売、承認、戦略的買収、イノベーションは、市場参加者がグローバルな存在感を維持・拡大するために採用する主要なビジネス戦略の一部です。市場参加者は、新製品開発、M&A活動、その他の戦略的提携を通じて、市場拡大の機会を模索し続けています。

主要な網膜インプラント企業:

以下の企業は、網膜インプラント市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています:

- Vivani Medical

- Pixium Vision

- Boston Retinal Implant Project

- Nano Retina

- Labtician Ophthalmics, Inc.

- LambdaVision, Inc.

- Bionic Vision Technologies

- Nidek Co., Ltd.

- Retina Implant AG

- Optobionics

- VisionCare Ophthalmic Technologies

最近の動向

- 2024年2月、延世大学研究チームは、超薄型光トランジスタ配列と液体金属電極を用いたソフトな網膜プロテーゼを開発しました。 rigidなインプラントとは異なり、低毒性のガリウム・インジウム合金で製造されたこの設計は、網膜の曲面と一致し、組織損傷を軽減。退行性網膜疾患における視力回復のための安全で適応性の高いソリューションを提供します。

- 2022年2月、スタンフォード大学の研究者は、特殊な眼鏡と組み合わせた網膜チップが、黄斑変性症患者の中心視力を回復させることを実証しました。この人工視力は患者の周辺視力と自然に統合され、歪みのない一貫した画像を生成します。この画期的な成果は『Nature Communications』に発表され、世界中で2億人を超える患者に機能的な視力回復の希望をもたらす可能性があります。

グローバル網膜インプラント市場レポート セグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、Grand View Researchはグローバル網膜インプラント市場レポートをタイプ、エンドユーザー、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 網膜インプラントアルファAMS

- 埋め込み型小型望遠鏡

- アルガスII

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来施設

- 研究・製造

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 網膜インプラント市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 網膜インプラント市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 網膜インプラント市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 網膜インプラント市場:タイプ別動向分析

4.3. 網膜インプラント市場(タイプ別)見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 網膜インプラント Alpha AMS

4.5.1. 網膜インプラント Alpha AMS 市場売上高推計と予測(2018年~2030年、USD百万)

4.6. 埋め込み型小型望遠鏡

4.6.1. 埋め込み型小型望遠鏡市場売上高推計と予測(2018年~2030年、USD百万)

4.7. Argus II

4.7.1. Argus II 市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8. その他

4.8.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 網膜インプラント市場:最終用途別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 網膜インプラント市場:最終用途動向分析

5.3. 網膜インプラント市場:最終用途別見通し(百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の対象について

5.5. 病院

5.5.1. 病院市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. 外来施設

5.6.1. 外来施設市場売上高推計と予測、2018年~2030年(百万ドル)

5.7. 研究開発・製造

5.7.1. 研究・製造市場売上高推計と予測(2018年~2030年、百万ドル)

第6章 網膜インプラント市場:地域別推計とトレンド分析

6.1. 地域別ダッシュボード

6.2. 地域別網膜インプラント市場動向分析

6.3. 網膜インプラント市場:地域別推定値とトレンド分析 2018年から2030年(以下の地域別)

6.4. 市場規模と予測、およびトレンド分析、2018年から2030年(以下の地域別)

6.5. 北米

6.5.1. 北米網膜インプラント市場推定値と予測、2018年~2030年(百万米ドル)

6.5.2. アメリカ合衆国

6.5.2.1 主要国動向

6.5.2.2 競争状況

6.5.2.3 規制枠組み

6.5.2.4 償還状況

6.5.2.5 アメリカ合衆国網膜インプラント市場推定値と予測、2018年~2030年(百万ドル)

6.5.3. カナダ

6.5.3.1 主要国動向

6.5.3.2 競争状況

6.5.3.3 規制枠組み

6.5.3.4 償還状況

6.5.3.5 カナダ網膜インプラント市場規模予測(2018年~2030年)(百万米ドル)

6.5.4. メキシコ

6.5.4.1 主要国動向

6.5.4.2 競争状況

6.5.4.3 規制枠組み

6.5.4.4 償還状況

6.5.4.5 メキシコ網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.5. ヨーロッパ

6.5.6. ヨーロッパ網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.7. イギリス

6.5.7.1 主要国動向

6.5.7.2 競争状況

6.5.7.3 規制枠組み

6.5.7.4 償還状況

6.5.7.5 イギリス網膜インプラント市場規模予測(2018年~2030年)(百万米ドル)

6.5.8. ドイツ

6.5.8.1 主要国動向

6.5.8.2 競争状況

6.5.8.3 規制枠組み

6.5.8.4 償還状況

6.5.8.5 ドイツ網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.9. フランス

6.5.9.1 主要国動向

6.5.9.2 競争状況

6.5.9.3 規制枠組み

6.5.9.4 償還シナリオ

6.5.9.5 フランス網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.10. イタリア

6.5.10.1 主要国動向

6.5.10.2 競争状況

6.5.10.3 規制枠組み

6.5.10.4 償還シナリオ

6.5.10.5 イタリア網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.11. スペイン

6.5.11.1 主要国動向

6.5.11.2 競争状況

6.5.11.3 規制枠組み

6.5.11.4 償還シナリオ

6.5.11.5 スペイン網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.12. デンマーク

6.5.12.1 主要国動向

6.5.12.2 競争状況

6.5.12.3 規制枠組み

6.5.12.4 償還状況

6.5.12.5 デンマーク網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.13. スウェーデン

6.5.13.1 主要国動向

6.5.13.2 競争状況

6.5.13.3 規制枠組み

6.5.13.4 償還状況

6.5.13.5 スウェーデン網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.14. ノルウェー

6.5.14.1 主要国動向

6.5.14.2 競争状況

6.5.14.3 規制枠組み

6.5.14.4 償還シナリオ

6.5.14.5 ノルウェー網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.15. アジア太平洋

6.5.16. アジア太平洋網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.17. 日本

6.5.17.1 主要国動向

6.5.17.2 競争状況

6.5.17.3 規制枠組み

6.5.17.4 償還シナリオ

6.5.17.5 日本網膜インプラント市場規模予測(2018年~2030年、百万ドル)

6.5.18. 中国

6.5.18.1 主要国動向

6.5.18.2 競争状況

6.5.18.3 規制枠組み

6.5.18.4 償還状況

6.5.18.5 中国網膜インプラント市場規模予測(2018年~2030年、百万ドル)

6.5.19. インド

6.5.19.1 主要国動向

6.5.19.2 競争状況

6.5.19.3 規制枠組み

6.5.19.4 償還状況

6.5.19.5 インド網膜インプラント市場規模予測(2018年~2030年、百万ドル)

6.5.20. 韓国

6.5.20.1 主要国動向

6.5.20.2 競争状況

6.5.20.3 規制枠組み

6.5.20.4 償還状況

6.5.20.5 韓国網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.21. オーストラリア

6.5.21.1 主要国動向

6.5.21.2 競争状況

6.5.21.3 規制枠組み

6.5.21.4 償還状況

6.5.21.5 オーストラリア網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.22. タイ

6.5.22.1 主要国動向

6.5.22.2 競争状況

6.5.22.3 規制枠組み

6.5.22.4 償還状況

6.5.22.5 タイ網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.23. ラテンアメリカ

6.5.24. ラテンアメリカ網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.25. ブラジル

6.5.25.1 主要国動向

6.5.25.2 競争状況

6.5.25.3 規制枠組み

6.5.25.4 償還状況

6.5.25.5 ブラジル網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.26. アルゼンチン

6.5.26.1 主要国動向

6.5.26.2 競争状況

6.5.26.3 規制枠組み

6.5.26.4 償還状況

6.5.26.5 アルゼンチン網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.27. 中東・アフリカ

6.5.28. 中東・アフリカ網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.29. 南アフリカ

6.5.29.1 主要国動向

6.5.29.2 競争状況

6.5.29.3 規制枠組み

6.5.29.4 償還シナリオ

6.5.29.5 南アフリカ網膜インプラント市場規模予測(2018年~2030年、百万米ドル)

6.5.30. サウジアラビア

6.5.30.1 主要国の動向

6.5.30.2 競争状況

6.5.30.3 規制枠組み

6.5.30.4 償還状況

6.5.30.5 サウジアラビア網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.31. アラブ首長国連邦

6.5.31.1 主要国動向

6.5.31.2 競争状況

6.5.31.3 規制枠組み

6.5.31.4 償還状況

6.5.31.5 アラブ首長国連邦(UAE)網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

6.5.32. クウェート

6.5.32.1 主要国の動向

6.5.32.2 競争状況

6.5.32.3 規制枠組み

6.5.32.4 償還状況

6.5.32.5 クウェート網膜インプラント市場規模と予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. Vivani Medical

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. Pixium Vision

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. ボストン網膜インプラントプロジェクト

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. ナノレティナ

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. ラブティシャン・オプトメトリクス株式会社

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. ラムダビジョン株式会社

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. バイオニックビジョン・テクノロジーズ

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアチブ

7.2.8. Nidek Co., Ltd.

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアチブ

7.2.9. レティナ・インプラントAG

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアチブ

7.2.10. オプトビオニクス

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアチブ

7.2.11. VisionCare Ophthalmic Technologies

7.2.11.1. 会社概要

7.2.11.2. 財務実績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表4. グローバル網膜インプラント市場(用途別)、2018年~2030年(百万ドル)

表5. 北米網膜インプラント市場(地域別)、2018年~2030年(百万ドル)

表6. 北米網膜インプラント市場(種類別)、2018年~2030年(百万ドル)

表7. 北米網膜インプラント市場(用途別)、2018年~2030年(百万ドル)

表8. 米国網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表9. 米国網膜インプラント市場(最終用途別)、2018年~2030年(百万ドル)

表10. カナダ網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表11. カナダ網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表12. メキシコ網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表13. メキシコ網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表14. 欧州網膜インプラント市場(国別)、2018年~2030年(百万米ドル)

表15. 欧州網膜インプラント市場(種類別)、2018年~2030年(百万米ドル)

表16. 欧州網膜インプラント市場(用途別)、2018年~2030年(百万米ドル)

表17. イギリス網膜インプラント市場(タイプ別)、2018年~2030年(百万米ドル)

表18. イギリス網膜インプラント市場(最終用途別)、2018年~2030年(百万米ドル)

表19. ドイツ網膜インプラント市場(タイプ別)、2018年~2030年(百万米ドル)

表20. ドイツの網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表21. フランスの網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表22. フランスの網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表23. イタリアの網膜インプラント市場(製品タイプ別)、2018年~2030年(百万米ドル)

表24. イタリアの網膜インプラント市場(最終用途別)、2018年~2030年(百万米ドル)

表25. スペインの網膜インプラント市場(製品タイプ別)、2018年~2030年(百万米ドル)

表26. スペインの網膜インプラント市場(用途別)、2018年~2030年(百万ドル)

表27. ノルウェーの網膜インプラント市場(種類別)、2018年~2030年(百万ドル)

表28. ノルウェーの網膜インプラント市場(用途別)、2018年~2030年(百万ドル)

表29. スウェーデン網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表30. スウェーデン網膜インプラント市場(最終用途別)、2018年~2030年(百万ドル)

表31. デンマーク網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表32. デンマーク網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表33. アジア太平洋網膜インプラント市場、国別、2018年~2030年(百万米ドル)

表34. アジア太平洋網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表36. 日本網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表37. 日本網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表38. 中国網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表39. 中国網膜インプラント市場(最終用途別)、2018年~2030年(百万ドル)

表40. インド網膜インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表41. インドの網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表42. オーストラリアの網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表43. オーストラリアの網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表44. 韓国の網膜インプラント市場(製品タイプ別)、2018年~2030年(百万米ドル)

表45. 韓国の網膜インプラント市場(最終用途別)、2018年~2030年(百万米ドル)

表46. タイの網膜インプラント市場(製品タイプ別)、2018年~2030年(百万米ドル)

表47. タイ網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表48. ラテンアメリカ網膜インプラント市場、国別、2018年~2030年(百万米ドル)

表49. ラテンアメリカ網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表50. ラテンアメリカ網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表51. ブラジル網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表52. ブラジル網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表53. アルゼンチン網膜インプラント市場(タイプ別)、2018年~2030年(百万米ドル)

表54. アルゼンチン網膜インプラント市場(最終用途別)、2018年~2030年(百万米ドル)

表55. 中東・アフリカ網膜インプラント市場(国別)、2018年~2030年(百万米ドル)

表56. 中東・アフリカ網膜インプラント市場(種類別)、2018年~2030年(百万米ドル)

表57. 中東・アフリカ網膜インプラント市場(用途別)、2018年~2030年(百万米ドル)

表58. 南アフリカ網膜インプラント市場(種類別)、2018年~2030年(百万米ドル)

表59. 南アフリカ網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表60. サウジアラビア網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表61. サウジアラビア網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表62. アラブ首長国連邦(UAE)の網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)の網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

表64. クウェートの網膜インプラント市場、種類別、2018年~2030年(百万米ドル)

表65. クウェート網膜インプラント市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 網膜インプラントの種類別市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 網膜インプラントの種類別市場、種類別見通し主要ポイント(百万米ドル)

図12 網膜インプラントの種類別市場動向分析 2024年と2030年(百万ドル)

図13 網膜インプラントアルファAMS市場売上高推計と予測、2018年~2030年(百万ドル)

図14 埋め込み型ミニチュア望遠鏡市場売上高推計と予測、2018年~2030年(百万ドル)

図15 Argus II市場売上高推計と予測、2018年~2030年(百万ドル)

図16 その他市場売上高推計と予測、2018年~2030年(百万ドル)

図17 網膜インプラント市場タイプ別最終用途別動向の主要ポイント(百万ドル)

図18 網膜インプラントの種類別市場 用途別動向分析(2023年と2030年)(百万ドル)

図19 病院市場 売上高推計と予測(2018年~2030年)(百万ドル)

図20 外来施設市場 売上高推計と予測(2018年~2030年)(百万ドル)

図21 研究・製造市場売上高推計と予測、2018年~2030年(百万ドル)

図22 その他のワクチン市場売上高推計と予測、2018年~2030年(百万ドル)

図23 網膜インプラントの種類別市場:地域別主要ポイント(百万ドル)

図24 網膜インプラントの種類別市場地域別見通し、2023年と2030年(百万ドル)

図25 北米網膜インプラント市場推定値と予測、2018年~2030年(百万ドル)

図26 米国網膜インプラント市場推定値と予測、2018年~2030年(百万ドル)

図27 カナダ網膜インプラント市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 メキシコ網膜インプラント市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 欧州網膜インプラント市場の見積もりおよび予測、2018年~2030年(百万ドル)

図30 イギリス網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図31 ドイツ網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図32 フランス網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図33 スペインの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図34 イタリアの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図35 スウェーデンの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図36 ノルウェーの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図37 デンマークの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図38 アジア太平洋地域の網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図39 中国網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図40 日本網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図41 インド網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図42 韓国の網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図43 オーストラリアの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図44 タイの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図45 ラテンアメリカ網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図46 ブラジル網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図47 アルゼンチン網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図48 中東・アフリカ地域網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図49 南アフリカ網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図50 サウジアラビア網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図51 アラブ首長国連邦(UAE)の網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図52 クウェートの網膜インプラント市場規模推計と予測(2018年~2030年、百万米ドル)

図53 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 網膜インプラントは、視覚障害を持つ人々に視覚的な情報を提供するための医療機器です。特に、網膜の機能不全によって引き起こされる疾患、たとえば加齢黄斑変性や視神経萎縮などの治療において重要な役割を果たします。網膜インプラントは、視覚情報を検出し、電気信号に変換して網膜内に送信することで、失われた視覚機能を部分的に回復させる機器です。 網膜インプラントにはいくつかの種類があります。代表的なものには、遺伝子治療と組み合わせたインプラント、視覚ストリーマーを使用したプロ形式、そして電気刺激を用いるデバイスが含まれます。たとえば、アーガンの網膜インプラントは、視神経を直接刺激し、視覚情報を伝達することを目的としているデバイスです。これにより、視覚機能を持たない患者が映像の輪郭を感じ取ることができるようになります。 網膜インプラントの用途は、主に視覚障害の回復にあります。これにより、患者は日常生活を改善し、より自立した生活を送ることが可能になります。具体的には、視覚インプラントを使用することで、物体の動きや形を感じ取ることができ、結局は周囲の環境に対する認識を高めることが期待されています。インプラント装着後の患者は、髪の毛の色や衣服のパターン、小さな物体さえも認識できるようになることがあります。 また、関連技術としては、視覚補助デバイスの開発があります。これには、カメラを介して視覚情報を取得し、リアルタイムで利用者に提供する技術が含まれます。これらのデバイスは、網膜インプラントとは異なり、視覚神経を刺激しないため、視力が残っている場合にも使用可能です。このような技術は、特に障害が軽度な患者にとって有効です。 さらに、網膜インプラントの効果を高めるための研究も進んでいます。たとえば、脳に直接信号を送る技術や、より高解像度の映像を提供するための新しい材料の開発が行われています。これにより、視覚の質が向上し、患者が体験できる視覚的な情報が増えることが期待されています。また、人工知能を利用して、視覚情報を解析し、患者の理解を助ける技術も注目されています。 治療側面では、網膜インプラントの導入にあたっては、患者の網膜の状態や個々のニーズに基づいて慎重に検討されています。これには、医療チームによる詳細な評価や手術のリスク、術後のリハビリテーションが含まれます。手術は高度な技術を要し、患者にとっては大きな決断となるため、事前にしっかりとしたカウンセリングが行われます。 網膜インプラントの普及にあたっては、技術的な進歩だけでなく、倫理的な問題や費用対効果の観点も考慮される必要があります。現在、多くの国で保険適用が議論されていますが、高額な治療費が患者の負担となることがあります。このため、将来的には、より多くの患者が利用できるように、価格の見直しや補助制度の整備が求められています。 総じて、網膜インプラントは高度な医療技術でありながら、視覚障害者の生活を向上させるための重要なツールです。今後の技術革新とともに、より多くの患者が恩恵を受けられることが期待されます。視覚障害の克服に向けた取り組みは今後も続き、さらなる発展が見込まれるでしょう。 |