運用技術(OT)セキュリティ市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長の原動力は、急速な産業化、デジタル化、重要インフラに対するサイバー脅威の高まりです。政府の規制やスマート技術への投資の増加が、堅牢なOTセキュリティ・ソリューションの需要をさらに高めています。

レガシーシステムのセキュリティ確保に関連する問題、ネットワークの可視性の制限、熟練した専門家の不足が、この市場の成長に課題をもたらすと予想されます。

クラウドベースのソリューションへのシフトがOTセキュリティ市場にチャンスをもたらすでしょう。

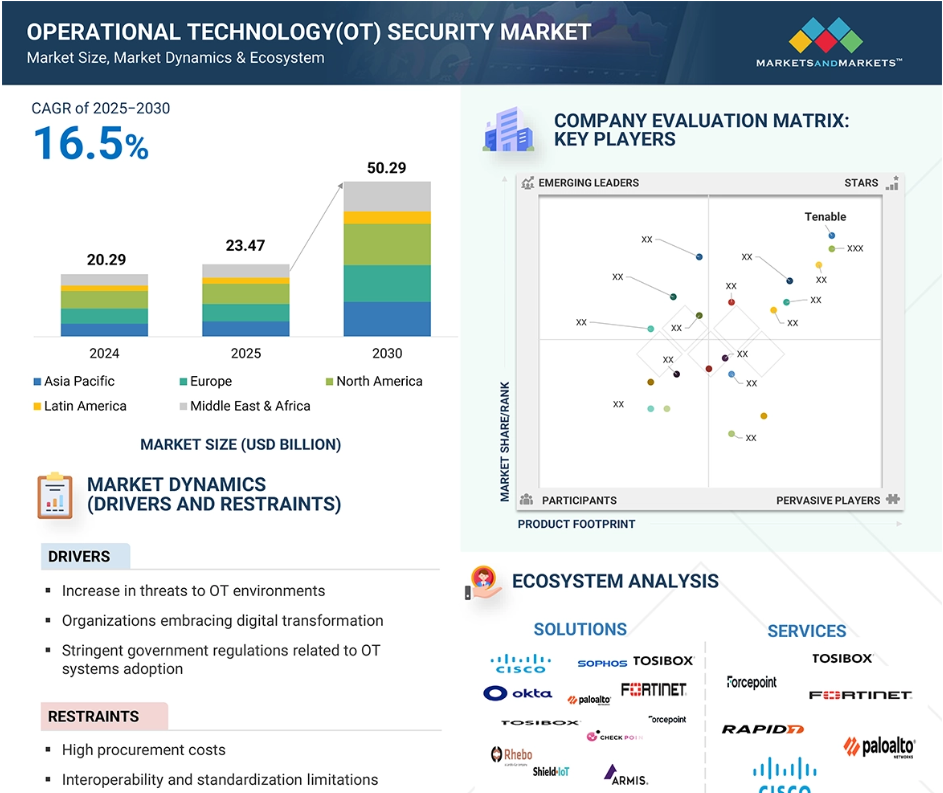

同市場の成長は、重要インフラに対するサイバー攻撃の頻度の増加や、デジタル技術の採用が進んでいることに起因しています。

OTセキュリティ市場は、2030年までに502億9000万米ドルの規模になると予測され、予測期間中の年平均成長率は16.5%です。

AIが運用技術(OT)セキュリティ市場に与える影響

ジェネレーティブAIは、高度な脅威検知、リアルタイム対応、適応型セキュリティプロトコルを可能にすることで、OTセキュリティを強化します。産業システムからのデータを分析して異常を特定し、脅威を予測し、運用の回復力を強化します。

世界の運用技術(OT)セキュリティ市場のダイナミクス

促進要因 OT環境に対する脅威の増加

近年、ITとOTシステムの融合により効率性が向上する一方で、OT環境はサイバーセキュリティリスクの高まりにさらされています。かつては隔離されていたOTシステムは現在、マルウェア、ランサムウェア、標的型攻撃などの脅威に直面しています。2023年のムンバイ送電網のランサムウェア攻撃や2022年の英国選挙管理委員会の情報漏えいなど、注目を集めた事件は、OTセキュリティの失敗が、業務の中断、金銭的損失、物理的損害など、深刻な影響を及ぼすことを浮き彫りにしています。産業のデジタル化が加速する中、企業は重要なインフラを保護するために弾力性のあるセキュリティフレームワークを優先しています。さらに、規制の強化により、各セクターはOTセキュリティ対策の強化を迫られています。

制約:高い調達コスト

堅牢なOTセキュリティの実装には、時間、コスト、専門知識の面で多大な投資が必要となるため、中小企業のように包括的なソリューションの採用を躊躇する組織も少なくありません。OT 環境の複雑さ、レガシー・システム、コンプライアンス要件が、さらに足かせとなっています。多要素認証、ネットワーク・セグメンテーション、侵入検知などのセキュリティ対策には、専門的なツールと熟練した人材が必要なため、調達コストが高くなります。IAM、DDoSミティゲーション、IDPS、リスク管理などのソリューションは、さらにコストを増加させます。コストを管理するために、組織は重要な資産に優先順位を付け、費用対効果の分析を行い、必要不可欠なセキュリティ対策に戦略的に投資することができます。

機会: AIを活用したセキュリティ・ソリューションの採用増加

OTセキュリティ市場は、従来型手段よりも大きな利点を提供するAIを活用したソリューションによって破壊される可能性があります。AIは、膨大なOTデータを分析することで、リアルタイムの脅威検知、自動応答、予知保全を可能にします。システム全体の可視性を高め、脆弱性の特定と防御の優先順位付けを支援します。このようなソリューションがより手頃な価格で提供されるようになるにつれて、産業全体での採用が増加し、カスタマイズされたAI主導のOTセキュリティ・ツールを提供するベンダーにとって大きなビジネスチャンスが生まれます。また、AIを既存のOTインフラに統合することで、セキュリティ・プロセスが合理化され、運用コストの削減と全体的な回復力の向上が実現します。このイノベーションにより、OTセキュリティ市場は大きく成長すると期待されています。

課題 訓練を受けたセキュリティ・アナリストの不足

訓練を受けたセキュリティ・アナリストの不足は、産業インフラの保護における大きなハードルです。OTシステムの相互接続が進むにつれて、熟練した専門家に対する需要が高まっていますが、日本や英国を含む多くの国では、このニーズを満たすのに苦労しています。OT環境の保護には、産業制御システムとサイバーセキュリティに関する深い知識を持つ専門家が必要です。デジタル市場が拡大しているにもかかわらず、この不足は続いており、重要なインフラが脆弱なままになっています。組織は、トレーニングやスキルアッププログラムに投資して、OTセキュリティを効果的に管理するための専門知識を社内で開発することで、この問題を軽減することができます。

世界の運用技術(OT)セキュリティ市場のエコシステム分析

OTセキュリティ市場のエコシステムには、産業制御システムや重要インフラを保護するために設計された幅広いソリューションとサービスが含まれます。ソリューションには、OT環境に合わせたネットワーク・セキュリティ、エンドポイント保護、脅威の検出と対応、セキュリティ情報とイベント管理(SIEM)などがあります。これらを補完するのが、リスク評価、マネージド・セキュリティ・サービス、インシデント対応、コンプライアンス・コンサルティングなどのサービスです。これらのコンポーネントを組み合わせることで、進化するサイバー脅威からOTシステムを保護し、規制コンプライアンスを確保し、中断のない産業運営を維持することができます。

組織規模に基づくと、予測期間中、大企業セグメントが市場を支配すると予想されます。

大企業は、その広範な運用インフラと高いリスク・エクスポージャーにより、予測期間中、OTセキュリティ市場を支配すると予想されます。これらの組織は、高度なサイバー脅威から保護するための高度なセキュリティ対策を必要とする、複雑で相互接続されたOT環境を管理しています。資金力が豊富な大企業は、リアルタイム監視、脅威インテリジェンス、コンプライアンス管理など、包括的なOTセキュリティ・ソリューションに投資する傾向があります。さらに、大企業はより厳しい規制要件に直面しているため、重要な業務を保護し事業継続性を確保するための堅牢なセキュリティフレームワークの採用がさらに進んでいます。

産業別では、エネルギー・電力分野が予測期間中に最も高いCAGRを記録すると予測されています。

グリッドインフラのデジタル化が進み、重要なエネルギー資産を標的とするサイバー脅威が増加しているため、エネルギー・電力分野は予測期間中、OTセキュリティ市場で最も高いCAGRを記録すると予測されています。ユーティリティ企業がスマートグリッド、高度な計測、遠隔監視システムを採用するにつれ、混乱を防ぎ、コンプライアンスを確保し、エネルギーの信頼性を維持するために、堅牢なOTセキュリティソリューションの必要性が不可欠になっています。電力施設に対する著名な攻撃は、運用ネットワークの安全確保への投資をさらに加速させ、この分野の市場成長を力強く後押ししています。さらに、NERC CIPや国のサイバーセキュリティ義務といった規制の枠組みが、ユーティリティ企業にOT防御の強化を促しています。

地域別では、北米が予測期間中に最大の市場シェアを占める見込みです。

北米は世界のOTセキュリティ市場で大きなシェアを占めています。この地域には、強力な産業基盤と重要なインフラを持つ先進経済圏があります。この地域におけるOTセキュリティの採用は、特にエネルギー・ユーティリティ分野における重要インフラへのサイバー攻撃の急増が原動力となっています。2024年、ドラゴスとロックウェル・オートメーションはパートナーシップを拡大し、産業界の顧客に統合されたOT脅威検出・対応ソリューションを提供します。さらに、サイバーセキュリティ・インフラ・セキュリティ庁(CISA)は、脅威勧告の発表や重要部門への無料スキャンサービスの提供を通じて、産業用制御システム(ICS)の安全確保に向けた取り組みを強化しています。

2024年の最大市場規模

カナダ: この地域で最も急成長している市場

運用技術(OT)セキュリティ市場の最新動向

- チェック・ポイントは2025年2月、クラウド・セキュリティ・プロバイダの大手であるWizと提携し、企業がハイブリッド・クラウド環境のセキュリティ確保において直面する課題の増大に対応しました。この提携により、クラウド・ネットワーク・セキュリティとクラウド・ネイティブ・アプリケーション・プロテクション(CNAPP)の間の長年のギャップを、深い技術統合と戦略的業務提携を通じて解消し、業界をリードする統合的かつ総合的なセキュリティ・ソリューションを提供します。

- 2025年1月、テナブルは、暴露管理のイノベーターであるバルカン・サイバーを買収する正式契約を締結しました。Vulcan Cyberの機能はTenableのプラットフォームに統合され、攻撃対象全体を網羅するセキュリティエクスポージャの統合、リスクの優先順位付け、および修復の合理化を行う顧客の能力が向上します。

- 2024年7月、サイバーナイトはフォアスカウトと提携し、IT、OT、IoTにわたる完全な資産インテリジェンスとコントロールを提供します。この提携は、特にクラウド環境を採用するMETA地域の組織に、デジタル資産全体にわたる包括的な資産インテリジェンスとコントロールを提供することを目的としています。

- 2024年3月、C-DOTとPRLは、C-DOTのファイバーベースの運用技術(OT)セキュリティ・システムとPRLのフリースペースOTセキュリティ・システムを統合し、ファイバーとフリースペースの両方を伝送媒体とするインド初のエンド・ツー・エンドの量子通信リンクを確立するために協力しました。

主な市場プレイヤー

運用技術(OT)セキュリティ市場上位企業リスト

運用技術(OT)セキュリティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。運用技術(OT)セキュリティ市場の主要企業は以下の通りです。

Fortinet (US)

Forcepoint (US)

Cisco (US)

Tenable (US)

Forescout (US)

Check Point (Israel)

Broadcom (US)

Trellix (US)

Microsoft (US)

Okta (US)

Palo Alto Networks (US)

Tosibox (Finland)

Zscaler (US)

Rapid7 (US)

1 はじめに

1.1 調査目的

1.2 市場の定義 45

1.2.1 包含と除外 45

1.3 市場範囲 46

1.3.1 対象市場 47

1.3.2 対象地域 47

1.3.3 考慮した年数 48

1.4 通貨 48

1.5 利害関係者 49

1.6 変更点のまとめ 49

2 調査方法 50

2.1 調査データ 50

2.1.1 二次データ 51

2.1.2 一次データ 52

2.1.2.1 主要プロファイルの内訳 52

2.1.2.2 主要産業インサイト 53

2.2 市場規模の推定 53

2.2.1 トップダウンアプローチ 54

2.2.2 ボトムアップアプローチ

2.3 データ三角測量 57

2.4 市場予測 57

2.5 リサーチの前提 58

2.6 調査の限界 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 64

4.1 オペレーショナル・テクノロジー・セキュリティ市場における

運用技術セキュリティ市場 64

4.2 運用技術セキュリティ市場の予測 64

4.3 運用技術セキュリティ市場:地域別 65

4.4 運用技術セキュリティ市場:ソリューション別 65

4.5 運用技術セキュリティ市場:サービス別 66

4.6 運用技術セキュリティ市場:展開形態別 66

4.7 運用技術セキュリティ市場:組織規模別 67

4.8 運用技術セキュリティ市場:産業別 67

4.9 市場投資シナリオ 68

5 市場概要と産業動向 69

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因 70

5.2.1.1 OT 環境に対する脅威の増加 70

5.2.1.2 OT システム導入に関する政府の厳しい規制 70

5.2.1.3 OT ネットワークと IT ネットワークの融合 70

5.2.1.4 安全な OT ネットワークの必要性 71

5.2.2 抑制要因

5.2.2.1 高い調達コスト 71

5.2.2.2 保守とアップグレードに関する新たな課題 72

5.2.2.3 相互運用性と標準化の課題 72

5.2.3 機会 73

5.2.3.1 AIを活用したセキュリティソリューションの採用増加 73

5.2.3.2 サイバーセキュリティにおける技術の進歩 73

5.2.3.3 組織全体のデジタル変革 73

5.2.3.4 産業4.0とスマートインフラに対する需要の高まり 74

5.2.4 課題 74

5.2.4.1 訓練を受けたセキュリティアナリストの不足 74

5.2.4.2 OTセキュリティ処置に関する認識の欠如 74

5.2.4.3 OT 環境に関する複雑性 75

5.3 運用技術セキュリティの進化 75

5.4 エコシステム分析

5.5 バリューチェーン分析 78

5.5.1 OT セキュリティソリューションとツールのプロバイダー 79

5.5.2 サービスプロバイダー 79

5.5.3 システムインテグレーター 79

5.5.4 小売/流通 79

5.5.5 エンドユーザー 79

5.6 技術分析 80

5.6.1 主要技術 80

5.6.1.1 ネットワークセキュリティ 80

5.6.1.2 エンドポイントセキュリティ 80

5.6.1.3 ID・アクセス管理(IAM) 80

5.6.2 補足技術 80

5.6.2.1 セキュリティ情報とイベント管理(SIEM) 80

5.6.2.2 脆弱性管理 81

5.6.3 隣接技術 81

5.6.3.1 人工知能(AI)と機械学習(ML) 81

5.6.3.2 ブロックチェーン 81

5.6.3.3 モノのインターネット(IoT) 81

5.7 規制の状況 81

5.7.1 規制機関、政府機関、

その他の組織 82

5.7.2 主要な規制 86

5.7.2.1 ペイメントカード産業データセキュリティ基準(PCI-DSS) 86

5.7.2.2 医療保険の携行性と説明責任に関する法律(HIPAA) 86

5.7.2.3 連邦情報セキュリティ管理法(FISMA) 86

5.7.2.4 グラムリーチ・ブライリー法(GLBA) 86

5.7.2.5 カリフォルニア州プライバシー権法(CPRA) 87

5.7.2.6 ISO 27001 87

5.7.2.7 一般データ保護規則(General Data Protection Regulation) 87

5.7.2.8 サーベンス・オクスリー法 87

5.7.2.9 soc 2 88

5.8 特許分析 88

5.9 価格分析 90

5.9.1 主要企業の平均販売価格動向(ソリューション種類別) 90

5.9.2 主要オットセキュリティベンダーの指標価格分析(オファリング別) 91

5.10 ポーターのファイブフォース分析 91

5.10.1 新規参入の脅威 92

5.10.2 代替品の脅威 92

5.10.3 供給者の交渉力 93

5.10.4 買い手の交渉力 93

5.10.5 競合の激しさ 93

5.11 主要ステークホルダーと購買基準 93

5.11.1 購入プロセスにおける主要ステークホルダー 93

5.11.2 購入基準 94

5.12 2023-2024 年における運用技術のセキュリティ攻撃 95

5.13 ケーススタディ 96

5.13.1 カリフォルニア州上下水道局がフォーティネットのソリューションを活用して

ネットワーク管理の改善にフォーティネットのソリューションを活用 96

5.13.2 国際的なプラスチックメーカーがオットの可視性を向上させ

とリスク削減 97

5.13.3 ZSCALERがCALIFORNIA Dairiesのクラウドベース環境への移行を支援 98

クラウドベース環境への移行を支援 98

5.13.4 ハウラキ地区評議会が重要インフラのセキュリティを確保し

サードパーティのリスクを管理 99

5.13.5 キーサイトがメキシコの鉱業大手の包括的なITセキュリティを実現 99

メキシコの鉱業大手 99

5.14 顧客ビジネスに影響を与えるトレンドと混乱 100

5.15 主要会議とイベント(2025~2026年) 100

5.16 投資と資金調達のシナリオ(2021~2024年) 101

5.17 NISTのフレームワーク 101

5.17.1 NISTフレームワークの紹介 101

5.17.2 ID 102

5.17.3 保護 102

5.17.4 防御 102

5.17.5 検出 102

5.17.6 対応と復旧 102

5.18 運用技術のセキュリティ市場:技術ロードマップ 103

5.19 運用技術セキュリティのビジネスモデル 104

5.19.1 マネージドセキュリティサービス(MSS) 104

5.19.2 セキュリティとソリューション 105

5.19.3 セキュリティコンサルティング 106

5.20 AI/ジェネレーティブAIの運用技術セキュリティ市場への影響 107

5.20.1 運用技術セキュリティにおける生成AIのユースケース 107

5.20.2 相互接続された隣接エコシステムにおけるジェネレーティブAIの影響 109

5.20.2.1 IT/OT の境界を越えた脅威の検知と対応の強化 109

5.20.2.2 IIoT とスマートインフラの拡大する攻撃対象のセキュリティ確保

スマートインフラストラクチャのセキュリティ

5.20.2.3 OTにおけるサプライチェーンセキュリティの強化 110

5.20.2.4 AI拡張によるIT/OTスキルギャップへの対応 110

5.20.2.5 隣接するサイバーセキュリティ市場への影響 110

5.20.2.6 進化する脅威の状況 110

6 2025年アメリカ関税と運用技術セキュリティ市場の影響 111

6.1 はじめに 111

6.2 主要関税率 112

6.3 価格の影響分析 113

6.4 国・地域への影響 113

6.4.1 南米アメリカ 113

6.4.2 アメリカ 114

6.4.3 カナダ 114

6.4.4 メキシコ 114

6.4.5 市場の課題: 114

6.4.6 緩和策 114

6.4.7 ヨーロッパ 114

6.4.8 ドイツ 114

6.4.9 フランス 115

6.4.10 イギリス 115

6.4.11 市場課題: 115

6.4.12 緩和策 115

6.4.13 アジア太平洋 115

6.4.14 中国 115

6.4.15 インド 115

6.4.16 オーストラリア 116

6.4.17 市場課題: 116

6.4.18 緩和策 116

6.5 最終用途産業への影響 116

7 運用技術セキュリティ市場(サービス別) 117

7.1 導入 118

7.1.1 提供: 運用技術セキュリティ市場の促進要因 119

7.2 ソリューション 119

7.2.1 セキュリティ情報&イベント管理(Siem) 122

7.2.1.1 産業システムを標的とした脅威の拡大が需要を牽引 122

需要を促進 122

7.2.2 資産の発見と管理 123

7.2.2.1 OT環境の相互接続とデジタル化の進展が需要を促進 123

需要を牽引

7.2.3 ネットワークセキュリティ 124

7.2.3.1 重要インフラを保護する必要性が需要を牽引 124

7.2.4 脆弱性管理 125

7.2.4.1 産業プロセスの接続性向上とデジタル化が需要を牽引 125

需要を牽引 125

7.2.5 アイデンティティ&アクセス管理(IAM) 126

7.2.5.1 重要なOT資産への不正アクセスを防止する必要性が需要を牽引 126

需要を牽引 126

7.2.6 データセキュリティ 127

7.2.6.1 運用継続性、安全性、規制遵守を確保しつつ、機密性の高い OT データを保護する必要性が需要を牽引 127

7.2.7 その他のソリューション 128

7.3 サービス 129

7.3.1 コンサルティング&統合サービス 130

7.3.1.1 高度な脅威の出現とクラウドコンピューティングのセキュリティスキルの不足が需要を促進 130

7.3.2 サポート&保守サービス 131

7.3.2.1 複雑なセキュリティソリューションの採用増加が需要を促進 131

7.3.3 トレーニング&開発サービス 132

7.3.3.1 ITシステムとOTシステムの融合が需要を牽引 132

7.3.4 インシデント対応サービス 133

7.3.4.1 OTセキュリティシステムに対する攻撃の特定と防止に注力することが需要を促進 133

7.3.5 マネージド・セキュリティ・サービス 134

7.3.5.1 ネットワーク評価、脆弱性分析、

とライブモニタリングへの要求が需要を牽引 134

8 運用技術セキュリティ市場(展開形態別) 136

8.1 導入 137

8.1.1 導入形態: 運用技術セキュリティ市場

セキュリティ市場の促進要因 138

8.2 クラウド 138

8.2.1 柔軟性、拡張性、

コスト削減が需要を牽引 138

8.3 オンプレミス 139

8.3.1 高セキュリティとデータ管理への嗜好が需要を牽引 139

需要が高まる 139

9 組織規模別の運用技術セキュリティ市場 141

9.1 はじめに 142

9.1.1 組織規模:運用技術セキュリティ市場の促進要因

セキュリティ市場の促進要因 143

9.2 中小企業 143

9.2.1 サイバー攻撃に対する脆弱性の高まりがデジタル・セキュリティ・システムへの投

デジタル・セキュリティ・システムへの投資が増加 143

9.3 大企業 144

9.3.1 潤沢な予算とデータの移動と保存の安全確保への関心の高まりが

重視の高まりが市場を牽引

10 産業別の運用技術セキュリティ市場 146

10.1 はじめに 147

10.1.1 産業別: 運用技術セキュリティ市場の促進要因 148

10.2 運輸・物流 149

10.2.1 効率化と顧客満足度向上を目的としたデジタルシステムへの依存度の高まりが

への依存度の高まりが市場を牽引 149

10.2.2 運輸・物流: 運用技術

セキュリティのユースケース 150

10.2.2.1 監視制御とデータ収集(SCADA)のセキュリティ 150

10.2.2.2 車両管理のセキュリティ 150

10.2.2.3 物流自動化のセキュリティ 150

10.2.2.4 サプライチェーンのセキュリティ 150

10.2.2.5 港湾及びターミナルのセキュリティ 150

10.2.2.6 航空機のセキュリティ 150

10.3 製造業 151

10.3.1 生産の中断とデータ漏えいを防ぐ必要性が

が市場を牽引 151

10.3.2 製造業: 運用技術セキュリティの使用事例 152

10.3.2.1 監視制御とデータ収集(SCADA)のセキュリティ 152

10.3.2.2 産業用 IoT(IIoT)デバイスのセキュリティ 152

10.3.2.3 製造実行システム(MES)のセキュリティ 152

10.3.2.4 ロボットとオートメーションのセキュリティ 152

10.3.2.5 サプライチェーン統合セキュリティ 153

10.3.2.6 工場フロアネットワークセキュリティ 153

10.4 エネルギーと電力 154

10.4.1 重要インフラを保護し、混乱を最小限に抑える必要性

市場を牽引する混乱の最小化の必要性 154

10.4.2 エネルギー・電力:運用技術のセキュリティ使用事例 154

10.4.2.1 監視制御とデータ収集(SCADA)のセキュリティ 154

10.4.2.2 産業制御システム(ICS)のセキュリティ 154

10.4.2.3 スマートグリッドのセキュリティ 154

10.4.2.4 再生可能エネルギーシステムのセキュリティ 155

10.4.2.5 エネルギー管理システム(EMS)のセキュリティ 155

10.5 石油・ガス 156

10.5.1 デジタルレジリエンスの強化とサイバー脅威の低減への注力が市場を牽引 156

10.5.2 石油・ガス:運用技術のセキュリティ使用事例 156

10.5.2.1 監視制御とデータ収集(SCADA)のセキュリティ 156

10.5.2.2 産業制御システム(ICS)のセキュリティ 156

10.5.2.3 パイプライン監視及び制御のセキュリティ 156

10.5.2.4 端末オートメーションのセキュリティ 157

10.6 その他の産業分野 158

11 業務用技術セキュリティ市場(地域別) 159

11.1 はじめに 160

11.2 南米アメリカ 161

11.2.1 北米:運用技術のセキュリティ市場の促進要因 161

11.2.2 北米:マクロ経済見通し 162

11.2.3 アメリカ 167

11.2.3.1 高いデジタル化とレガシーインフラの近代化に向けた多額の投資が市場を牽引 167

11.2.4 カナダ 171

11.2.4.1 サイバー攻撃の急増とOTセキュリティ投資の増加が市場を牽引 171

11.3 ヨーロッパ 175

11.3.1 ヨーロッパ: 運用技術セキュリティ市場の促進要因 175

11.3.2 ヨーロッパ: マクロ経済見通し 176

11.3.3 英国 181

11.3.3.1 強力な規制の施行がOTセキュリティ導入に拍車をかける 181

181 11.3.3.1 OTセキュリティの導入に拍車をかける強力な規制強化の重視

11.3.4 ドイツ 185

11.3.4.1 より厳格なコンプライアンスとサイバー衛生を義務付ける IT-SiG 2.0 法が OT セキュリティ・ソリューションの需要を高める 185

11.3.5 イタリア 189

189 11.3.5.1 相互接続された産業運営の保護への関心の高まりが市場を牽引 189

11.3.6 フランス 193

11.3.6.1 サイバー脅威の増加とITとOT環境の融合が市場を押し上げる 193

が市場を押し上げる 193

11.3.7 フィンランド 197

11.3.7.1 スマートグリッドの拡大がOTセキュリティ・ソリューションの需要を促進 197

11.3.8 スウェーデン 197

197 11.3.8.1 スマートシティプロジェクトがOTセキュリティへの投資を促進 197

11.3.9 ベネルクス 197

197 11.3.9.1 港湾業務、公共インフラ、金融関連の産業システムを狙ったサイバー脅威の増加が市場を牽引 197

11.3.10 スペイン 197

197 11.3.10.1 OT近代化の引き金となるインフラ脅威の増加 197

11.3.11 ポルトガル 198

198 11.3.11.1 政府主導のサイバー戦略がOTの認知度を拡大 198

11.3.12 デンマーク 198

198 11.3.12.1 スマートエネルギーと洋上風力発電に注力することで

OT セキュリティ需要が拡大 198

11.3.13 ノルウェー 198

198 11.3.13.1 石油・ガスのサイバー脅威の増大が国のOT防衛戦略に拍車をかける 198

11.3.14 オーストリア 198

198 11.3.14.1 医療と交通インフラへのサイバー攻撃の増加が市場を牽引 198

11.3.15 スイス 199

11.3.15.1 産業オートメーションにおけるインフラ近代化、

におけるインフラ近代化が市場を牽引 199

11.3.16 その他のヨーロッパ 199

11.4 アジア太平洋地域 203

11.4.1 アジア太平洋地域:運用技術セキュリティ市場の促進要因 203

11.4.2 アジア太平洋地域:マクロ経済見通し 204

11.4.3 中国 209

11.4.3.1 産業制御システムに対する政府のガイドライン厳格化が

市場を牽引 209

11.4.4 日本 213

11.4.4.1 投資を奨励し市場拡大を促進する金融優遇措置と免税措置 213

11.4.5 インド 217

11.4.5.1 コネクテッドデバイスとシステムの採用が増加し

市場を牽引 217

11.4.6 その他のアジア太平洋地域 221

11.5 中東・アフリカ 225

11.5.1 中東・アフリカ:運用技術のセキュリティ市場の促進要因 226

11.5.2 中東・アフリカ:マクロ経済的展望 226

11.5.3 湾岸協力会議(GCC) 231

11.5.3.1 KSA 235

11.5.3.1.1 ビジョン2030とスマートインフラの推進が市場を牽引 235

市場を牽引 235

11.5.3.2 アラブ首長国連邦 239

11.5.3.2.1 戦略的な官民パートナーシップがサイバー技術革新を促進し、OTセキュリティ需要を促進 239

11.5.3.3 GCCのその他の地域 243

11.5.4 南アフリカ 247

11.5.4.1 規制機関や政府機関によるサイバーセキュリティ標準やガイドラインの積極的な推進が市場を牽引 247

11.5.5 その他の中東・アフリカ 251

11.6 南米アメリカ 255

11.6.1 南米:運用技術セキュリティ市場の促進要因 256

11.6.2 南米:マクロ経済見通し 256

11.6.3 メキシコ 261

11.6.3.1 産業用SOCとインシデント対応への戦略的投資が市場を牽引 261

11.6.4 ブラジル 265

11.6.4.1 ICSマルウェア脅威の増加が市場を牽引 265

11.6.5 その他の南米アメリカ 269

12 競争環境 273

12.1 主要プレイヤーの戦略/勝利への権利(2022~2024年) 273

12.2 収益分析、2020~2024年 275

12.3 市場シェア分析、2024年 276

12.4 ブランド比較 280

12.4.1 シスコ 280

12.4.2 テナブル 280

12.4.3 マイクロソフト 281

12.4.4 フォースポイント 281

12.4.5 パロアルトネットワークス 281

12.5 企業評価と財務指標 281

12.5.1 2024年の企業評価 281

12.5.2 EV/EBIDTAを用いた財務指標 282

12.6 企業評価マトリックス:主要プレーヤー(2024年) 282

12.6.1 スター企業 283

12.6.2 新興リーダー 283

12.6.3 浸透力のあるプレーヤー 283

12.6.4 参加企業 283

12.6.5 企業フットプリント:主要プレーヤー、2024年 285

12.6.5.1 企業フットプリント 285

12.6.5.2 地域別フットプリント 286

12.6.5.3 オファリングのフットプリント 287

12.6.5.4 産業別フットプリント 289

12.7 企業評価マトリクス:新興企業/SM(2024年) 290

12.7.1 進歩的企業 290

12.7.2 対応力のある企業 290

12.7.3 ダイナミックな企業 290

12.7.4 スタートアップ・ブロック 291

12.7.5 競争ベンチマーキング:新興企業/SM(2024年) 292

12.7.5.1 主要新興企業/中小企業の詳細リスト 292

12.7.5.2 主要新興企業の競争ベンチマーク 294

12.8 競争シナリオ 295

12.8.1 製品の発売/強化 295

12.8.2 取引 300

13 会社プロファイル 307

13.1 紹介 307

13.2 主要プレイヤー 307

13.2.1 シスコ 307

13.2.1.1 事業概要 307

13.2.1.2 提供する製品/ソリューション/サービス 309

13.2.1.3 最近の動向 310

13.2.1.3.1 製品の発売/強化 310

13.2.1.3.2 取引 311

13.2.1.4 MnMビュー 312

13.2.1.4.1 主要な強み 312

13.2.1.4.2 戦略的選択 312

13.2.1.4.3 弱点と競争上の脅威 312

13.2.2 テナブル 313

13.2.2.1 事業概要 313

13.2.2.2 提供する製品/ソリューション/サービス 314

13.2.2.3 最近の動向 316

13.2.2.3.1 製品の発売/強化 316

13.2.2.3.2 取引 316

13.2.2.4 MnMビュー 318

13.2.2.4.1 主要な強み 318

13.2.2.4.2 戦略的選択 318

13.2.2.4.3 弱点と競争上の脅威 318

13.2.3 マイクロソフト 319

13.2.3.1 事業概要 319

13.2.3.2 提供する製品/ソリューション/サービス 320

13.2.3.3 最近の動向 321

13.2.3.3.1 製品の発売/強化 321

13.2.3.3.2 取引 321

13.2.3.4 MnMビュー 322

13.2.3.4.1 主要な強み 322

13.2.3.4.2 戦略的選択 322

13.2.3.4.3 弱点と競争上の脅威 322

13.2.4 フォースポイント 323

13.2.4.1 事業概要 323

13.2.4.2 提供する製品/ソリューション/サービス 323

13.2.4.3 最近の動向 324

13.2.4.3.1 製品の発売/強化 324

13.2.4.3.2 取引 325

13.2.4.3.3 その他の動向 325

13.2.4.4 MnMの見解 326

13.2.4.4.1 主要な強み 326

13.2.4.4.2 戦略的選択 326

13.2.4.4.3 弱点と競争上の脅威 326

13.2.5 パロアルトネットワークス 327

13.2.5.1 事業概要 327

13.2.5.2 提供する製品/ソリューション/サービス 328

13.2.5.3 最近の動向 329

13.2.5.3.1 製品の発売/強化 329

13.2.5.3.2 取引 330

13.2.5.4 MnMの見方 332

13.2.5.4.1 主要な強み 332

13.2.5.4.2 戦略的選択 332

13.2.5.4.3 弱点と競争上の脅威 332

13.2.6 フォーティネット 333

13.2.6.1 事業概要 333

13.2.6.2 提供する製品/ソリューション/サービス 334

13.2.6.3 最近の動向 338

13.2.6.3.1 製品の発売/強化 338

13.2.6.3.2 取引 340

13.2.7 フォアスカウト 341

13.2.7.1 事業概要 341

13.2.7.2 提供する製品/ソリューション/サービス 342

13.2.7.3 最近の動向 343

13.2.7.3.1 製品の発売/強化 343

13.2.7.3.2 取引 344

13.2.8 セッキオ 345

13.2.8.1 事業概要 345

13.2.8.2 提供する製品/ソリューション/サービス 345

13.2.9 チェックポイント 346

13.2.9.1 事業概要 346

13.2.9.2 提供する製品/ソリューション/サービス 347

13.2.9.3 最近の動向 349

13.2.9.3.1 製品の発売/強化 349

13.2.9.3.2 取引 349

13.2.10 ブロードコム 351

13.2.10.1 事業概要 351

13.2.10.2 提供する製品/ソリューション/サービス 352

13.2.10.3 最近の動向 353

13.2.10.3.1 製品の発売/強化 353

13.2.10.3.2 取引 354

13.2.11 トレリックス 355

13.2.11.1 事業概要 355

13.2.11.2 提供する製品/ソリューション/サービス 356

13.2.11.3 最近の動向 357

13.2.11.3.1 製品の発売/強化 357

13.2.11.3.2 取引 357

13.2.12 okta 358

13.2.12.1 事業概要 358

13.2.12.2 提供する製品/ソリューション/サービス 359

13.2.12.3 最近の動向 360

13.2.12.3.1 製品の発売/強化 360

13.2.12.3.2 取引 361

13.2.13 クオリス 362

13.2.13.1 事業概要 362

13.2.13.2 提供する製品/ソリューション/サービス 363

13.2.13.3 最近の動向 366

13.2.13.3.1 製品の発売/強化 364

13.2.13.3.2 取引 365

13.2.14 ZSCALER 367

13.2.14.1 事業概要 367

13.2.14.2 提供する製品/ソリューション/サービス 368

13.2.14.3 最近の動向 369

13.2.14.3.1 製品の発売/強化 369

13.2.14.3.2 取引 369

13.2.15 ビヨンドトラスト 371

13.2.15.1 事業概要 371

13.2.15.2 提供する製品/ソリューション/サービス 371

13.2.15.3 最近の動向 372

13.2.15.3.1 製品の発売/強化 372

13.2.15.3.2 取引 374

13.2.16 サイバーアーク 375

13.2.16.1 事業概要 375

13.2.16.2 提供する製品/ソリューション/サービス 376

13.2.16.3 最近の動向 377

13.2.16.3.1 製品の発売/強化 377

13.2.16.3.2 取引 378

13.2.17 Rapid7 379

13.2.17.1 事業概要 379

13.2.17.2 提供する製品/ソリューション/サービス 380

13.2.17.3 最近の動向 381

13.2.17.3.1 製品の発売/強化 381

13.2.17.3.2 取引 382

13.2.18 ソフォス 384

13.2.18.1 事業概要 384

13.2.18.2 提供する製品/ソリューション/サービス 384

13.2.18.3 最近の開発 385

13.2.18.3.1 製品の発売/強化 385

13.2.18.3.2 取引 386

13.2.19 トリップワイヤ 388

13.2.19.1 事業概要 388

13.2.19.2 提供する製品/ソリューション/サービス 388

13.2.19.3 最近の動向 390

13.2.19.3.1 製品の発売/強化 390

13.2.19.3.2 取引 390

13.2.20 ラジフロー 391

13.2.20.1 事業概要 391

13.2.20.2 提供する製品/ソリューション/サービス 391

13.2.20.3 最近の開発 392

13.2.20.3.1 製品の発売/強化 392

13.2.20.3.2 取引 393

13.2.21 カスペルスキー 395

13.2.21.1 事業概要 395

13.2.21.2 提供する製品/ソリューション/サービス 395

13.2.21.3 最近の動向 396

13.2.21.3.1 製品の発売/強化 396

13.2.21.3.2 取引 397

13.2.22 センチネロン 398

13.2.22.1 事業概要 398

13.2.22.2 提供する製品/ソリューション/サービス 399

13.2.22.3 最近の進展 399

13.2.22.3.1 製品の発売/強化 399

13.2.22.3.2 取引 400

13.2.23 タレス 401

13.2.23.1 事業概要 401

13.2.23.2 提供する製品/ソリューション/サービス 402

13.2.23.3 最近の展開 403

13.2.23.3.1 取引 403

13.2.24 アルミス 404

13.2.24.1 事業概要 404

13.2.24.2 提供する製品/ソリューション/サービス 404

13.2.24.3 最近の展開 406

13.2.24.3.1 取引 406

13.2.25 ダークトレース 407

13.2.25.1 事業概要 407

13.2.25.2 提供する製品/ソリューション/サービス 407

13.2.25.3 最近の動向 408

13.2.25.3.1 製品の発売/強化 408

13.2.25.3.2 取引 409

13.2.26 のぞみネットワーク 410

13.2.26.1 事業概要 410

13.2.26.2 提供する製品/ソリューション/サービス 410

13.2.26.3 近年の動き 411

13.2.26.3.1 製品の発売/強化 411

13.2.26.3.2 取引 411

13.2.27 ハネウェル 413

13.2.27.1 事業概要 413

13.2.27.2 提供する製品/ソリューション/サービス 414

13.2.27.3 最近の動向 415

13.2.27.3.1 製品の発売/強化 415

13.2.27.3.2 取引 415

13.2.28 シュナイダーエレクトリック 416

13.2.28.1 事業概要 416

13.2.28.2 提供する製品/ソリューション/サービス 417

13.2.28.3 最近の開発 418

13.2.28.3.1 製品の発売/強化 418

13.2.28.3.2 取引 418

13.2.29 シーメンス 419

13.2.29.1 事業概要 419

13.2.29.2 提供する製品/ソリューション/サービス 420

13.2.29.3 最近の動向 421

13.2.29.3.1 取引 421

13.2.30 abb 422

13.2.30.1 事業概要 422

13.2.30.2 提供する製品/ソリューション/サービス 423

13.2.30.3 最近の展開 424

13.2.30.3.1 取引 424

13.2.31 トシボックス 425

13.2.31.1 事業概要 425

13.2.31.2 提供する製品/ソリューション/サービス 425

13.2.31.3 最近の動向 428

13.2.31.3.1 製品の発売/強化 428

13.2.31.3.2 取引 428

13.2.31.3.3 拡張 429

13.3 その他のプレーヤー 430

13.3.1 レボ 430

13.3.2 シールドイオット 430

13.3.3 クラロティ 431

13.3.4 ドラゴス 432

13.3.5 シードーム 433

13.3.6 ミッション・セキュア 434

13.3.7 Ordr 435

13.3.8 ランゼロ 435

13.3.9 シガ・オット・ソリューションズ 436

13.3.10 セクトリオ 437

13.3.11 ウォーターフォール・セキュリティ 438

13.3.12 オプスワット 439

14 隣接市場 440

14.1 隣接市場の紹介 440

14.2 制限事項 440

14.3 ICS セキュリティ市場 440

14.4 重要インフラ保護市場 442

15 付録 447

15.1 ディスカッションガイド 447

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 451

15.3 カスタマイズオプション 453

15.4 関連レポート 453

15.5 著者の詳細 454

表1 米ドル為替レート、2022-2024年 48

表2 要因分析 57

表 3 運用技術セキュリティ市場の規模と成長、

2024-2030 (百万米ドル、前年比成長率) 61

表4 エコシステムにおける企業の役割 77

表5 南米アメリカ:規制機関、政府機関、その他の組織の一覧 82

その他の組織 82

表6 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

その他の組織 83

表7 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 84

その他の組織 84

表8 その他の地域:規制機関、政府機関、その他の組織のリスト 85

表9 運用技術セキュリティ市場:上位特許一覧(2024年) 89

表 10 主要企業の平均販売価格動向(ソリューション種類別)(米ドル) 90

表 11 運用技術セキュリティ市場に対するポーターの 5 つの力の影響 91

セキュリティ市場 91

表 12 上位 3 産業の購買プロセスにおける利害関係者の影響 94

表 13 上位 3 産業の主な購買基準 94

表 14 運用技術セキュリティ市場:

主要な会議とイベントのリスト(2025~2026年) 100

表15 短期ロードマップ(2023~2025年) 103

表16 中期ロードマップ(2026~2028年) 103

表17 長期ロードマップ(2029~2030年) 104

表18 アメリカの調整済み相互関税率 112

表 19 オットセキュリティハードウェアに有効な主要製品関連関税 112

表 20 関税の影響による予想される価格の変化と最終用途市場への影響 113

への影響の可能性 113

表 21 運用技術セキュリティ市場、提供製品別、

2019-2024 (百万米ドル) 118

表 22 運用技術セキュリティ市場、サービス別、

2025-2030年(百万米ドル) 118

表23 運用技術セキュリティ市場、ソリューション別、

2019-2024年(百万米ドル) 120

表24 運用技術セキュリティ市場、ソリューション別、

2025-2030年(百万米ドル) 121

表 25 ソリューション: 運用技術セキュリティ市場、地域別、

2019-2024年(百万米ドル) 121

表 26 ソリューション: 運用技術セキュリティ市場、地域別、

2025-2030年(百万米ドル) 121

表 27 セキュリティ情報&イベント管理(Siem): 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 122

表 28 セキュリティ情報&イベント管理(Siem): 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 122

表 29 資産発見と管理: 運用技術

セキュリティ市場、地域別、2019年~2024年(百万米ドル) 123

表 30 資産発見と管理: 運用技術セキュリティ市場:地域別、2025~2030年(百万米ドル) 123

表 31 ネットワークセキュリティ: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 124

表 32 ネットワークセキュリティ 運用技術セキュリティ市場:地域別、2025~2030年(百万米ドル) 124

表 33 脆弱性管理: 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 125

表 34 脆弱性管理: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 125

表 35 ID & アクセス管理(iam): 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 126

表 36 ID & アクセス管理(iam): 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 126

表 37 データセキュリティ: 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 127

表 38 データセキュリティ: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 127

表 39 その他のソリューション: 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 128

表 40 その他のソリューション 運用技術セキュリティ市場:地域別、2025~2030 年(百万米ドル) 128

表 41 運用技術セキュリティ市場:サービス別、

2019-2024年(百万米ドル) 129

表 42 運用技術セキュリティ市場、サービス別、

2025-2030年(百万米ドル) 129

表 43 サービス 運用技術セキュリティ市場、地域別、

2019-2024年(百万米ドル) 130

表 44 サービス: 運用技術セキュリティ市場、地域別、

2025-2030年(百万米ドル) 130

表 45 コンサルティング&インテグレーションサービス: 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 131

表 46 コンサルティング&インテグレーションサービス 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 131

表 47 サポート&メンテナンスサービス: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 132

表 48 サポート&保守サービス: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 132

表 49 トレーニング&開発サービス: 運用技術セキュリティ市場:地域別、2019-2024年(百万米ドル) 133

表 50 トレーニング&開発サービス: 運用技術セキュリティ市場:地域別、2025~2030年(百万米ドル) 133

表 51 インシデント対応サービス: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 134

表 52 インシデント対応サービス: 運用技術セキュリティ市場:地域別、2025~2030年(百万米ドル) 134

表 53 マネージドセキュリティサービス: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 135

表 54 マネージドセキュリティサービス: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 135

表 55 運用技術セキュリティ市場:展開形態別、

2019年~2024年(百万米ドル) 137

表 56 運用技術セキュリティ市場、展開モード別、

2025-2030年(百万米ドル) 137

表 57 クラウド:運用技術セキュリティ市場、地域別、

2019年~2024年(百万米ドル) 139

表 58 クラウド:運用技術セキュリティ市場、地域別、

2025-2030年(百万米ドル) 139

表 59 オンプレミス 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 140

表 60 オンプレミス: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 140

表 61 運用技術セキュリティ市場:組織規模別、

2019年~2024年(百万米ドル) 142

表 62 運用技術セキュリティ市場:組織規模別、

2025-2030年(百万米ドル) 142

表 63 中小企業:運用技術セキュリティ市場、地域別、

2019-2024 (百万米ドル) 144

表 64 SMES:運用技術セキュリティ市場、地域別、

2025-2030年(百万米ドル) 144

表 65 大企業: 運用技術セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 145

表 66 大企業: 運用技術セキュリティ市場、

地域別、2025年~2030年(百万米ドル) 145

表 67 産業別の運用技術セキュリティ市場

2019年~2024年(百万米ドル) 147

表 68 産業別の運用技術セキュリティ市場

2025-2030年(百万米ドル) 148

表 69 運輸・物流: 運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 151

表 70 運輸・ロジスティクス: 運用技術セキュリティ市場:地域別、2025~2030年(百万米ドル) 151

表 71 製造業: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 153

表 72:製造業: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 153

表73 エネルギー・電力:運用技術セキュリティ市場:地域別、2019年~2024年(百万米ドル) 155

表 74 エネルギー・電力:運用技術セキュリティ市場:地域別、2025~2030 年(百万米ドル) 155

表 75 石油・ガス:運用技術セキュリティ市場、地域別、

2019年~2024年(百万米ドル) 157

表 76 石油・ガス:運用技術セキュリティ市場:地域別、

2025-2030年(百万米ドル) 157

表 77 その他の産業: 運用技術セキュリティ市場:地域別、2019~2024年(百万米ドル) 158

表 78 その他の産業: 運用技術セキュリティ市場:地域別、2025年~2030年(百万米ドル) 158

表 79 運用技術セキュリティ市場、地域別、

2019-2024年(百万米ドル) 160

表 80 運用技術セキュリティ市場、地域別、

2025-2030年(百万米ドル) 161

表 81 北米:運用技術セキュリティ市場:提供製品別、2019~2024年(百万米ドル) 163

表82 北米:運用技術セキュリティ市場:提供サービス別:2025年~2030年(百万米ドル) 163

表83 北米:運用技術セキュリティ市場:ソリューション別、2019年~2024年(百万米ドル) 163

表 84 北米:運用技術セキュリティ市場:ソリューション別:2025年~2030年(百万米ドル) 164

表 85 北米:運用技術セキュリティ市場:サービス別:2019-2024 (百万米ドル) 164

表 86 北米:運用技術セキュリティ市場:サービス別:2025年~2030年(百万米ドル) 164

表 87 北米:運用技術セキュリティ市場、

展開モード別、2019年~2024年(百万米ドル) 165

表 88 北米アメリカ:運用技術セキュリティ市場、

展開モード別、2025年~2030年(百万米ドル) 165

表 89 北米アメリカ:運用技術セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 165

表 90 北米アメリカ:運用技術セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 165

表 91 北米:運用技術セキュリティ市場:産業別(2019~2024 年)(百万米ドル) 166

表 92 北米:運用技術セキュリティ市場:産業別、2025~2030 年(百万米ドル) 166

表93 北米:運用技術セキュリティ市場:国別、2019年~2024年(百万米ドル) 166

表94 北米:運用技術セキュリティ市場:国別、2025年~2030年(百万米ドル) 167

表 95 アメリカ: 運用技術セキュリティ市場、サービス別、

2019年~2024年(百万米ドル) 167

表 96 アメリカ: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 168

表 97 アメリカ: 運用技術セキュリティ市場、ソリューション別

2019年~2024年(百万米ドル) 168

表 98 アメリカ: 運用技術セキュリティ市場、ソリューション別、

2025年~2030年(百万米ドル) 168

表 99 アメリカ: 運用技術セキュリティ市場、サービス別

2019年~2024年(百万米ドル) 169

表 100 アメリカ: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 169

表 101 アメリカ: 運用技術セキュリティ市場:展開形態別、2019年~2024年(百万米ドル) 169

表 102 アメリカ: 運用技術セキュリティ市場:展開形態別、2025年~2030年(百万米ドル) 170

表 103 アメリカ: 運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 170

表 104 アメリカ: 運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 170

表 105 アメリカ: 運用技術セキュリティ市場:産業別

2019年~2024年(百万米ドル) 170

表 106 アメリカ: 運用技術セキュリティ市場、産業別、

2025年~2030年(百万米ドル) 171

表 107 カナダ: 運用技術セキュリティ市場、サービス別、

2019年~2024年(百万米ドル) 171

表 108 カナダ: 運用技術セキュリティ市場、サービス別、

2025~2030年(百万米ドル) 172

表 109 カナダ: 運用技術セキュリティ市場、ソリューション別、

2019年~2024年(百万米ドル) 172

表 110 カナダ: 運用技術セキュリティ市場、ソリューション別、

2025年~2030年(百万米ドル) 172

表 111 カナダ: 運用技術セキュリティ市場、サービス別、

2019年~2024年(百万米ドル) 173

表 112 カナダ: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 173

表 113 カナダ: 運用技術セキュリティ市場、

展開モード別、2019年~2024年(百万米ドル) 173

表 114 カナダ: 運用技術セキュリティ市場、

展開モード別、2025年~2030年(百万米ドル) 174

表 115 カナダ: カナダ:運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 174

表 116 カナダ: カナダ:運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 174

表 117 カナダ: カナダ:運用技術セキュリティ市場、産業別、

2019年~2024年(百万米ドル) 174

表 118 カナダ: カナダ:運用技術セキュリティ市場、産業別、

2025年~2030年(百万米ドル) 175

表 119 ヨーロッパ: 運用技術セキュリティ市場:提供サービス別、

2019年~2024年(百万米ドル) 176

表 120 ヨーロッパ: 運用技術セキュリティ市場:提供サービス別、

2025年~2030年(百万米ドル) 176

表 121 ヨーロッパ: 運用技術セキュリティ市場、ソリューション別、

2019年~2024年(百万米ドル) 177

表 122 ヨーロッパ: 運用技術セキュリティ市場、ソリューション別、

2025~2030年(百万米ドル) 177

表 123 ヨーロッパ: 運用技術セキュリティ市場、サービス別、

2019年~2024年(百万米ドル) 177

表 124 ヨーロッパ: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 178

表 125 ヨーロッパ: 運用技術セキュリティ市場、

展開モード別、2019年~2024年(百万米ドル) 178

表 126 ヨーロッパ: 運用技術セキュリティ市場、

展開モード別、2025~2030年(百万米ドル) 178

表 127 ヨーロッパ: 運用技術セキュリティ市場:組織規模別、2019~2024年(百万米ドル) 178

表 128 ヨーロッパ: 欧州:運用技術セキュリティ市場:組織規模別 2025-2030 (百万米ドル) 179

表 129 ヨーロッパ: 欧州:運用技術セキュリティ市場、産業別、

2019年~2024年(百万米ドル) 179

表 130 ヨーロッパ: 欧州:運用技術セキュリティ市場、産業別、

2025年~2030年(百万米ドル) 179

表 131 ヨーロッパ: 運用技術セキュリティ市場、国別、

2019年~2024年(百万米ドル) 180

表 132 ヨーロッパ: 運用技術セキュリティ市場、国別、

2025年~2030年(百万米ドル) 180

表 133 英国: 運用技術セキュリティ市場、サービス別、

2019年~2024年(百万米ドル) 181

表 134 英国: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 181

表 135 英国: 運用技術セキュリティ市場:ソリューション別

2019年~2024年(百万米ドル) 182

表 136 英国:運用技術セキュリティ市場:ソリューション別 運用技術セキュリティ市場:ソリューション別

2025年~2030年(百万米ドル) 182

表 137 英国:運用技術セキュリティ市場:サービス別 運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 182

表 138 英国: 運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 183

表 139 英国: 運用技術セキュリティ市場:展開形態別、2019年~2024年(百万米ドル) 183

表 140 英国: 運用技術セキュリティ市場:展開形態別、2025年~2030年(百万米ドル) 183

表 141 英国:運用技術セキュリティ市場:組織規模別 運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 183

表 142 英国: 運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 184

表143 英国:運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 184 運用技術セキュリティ市場、産業別、

2019年~2024年(百万米ドル) 184

表 144 英国: 運用技術セキュリティ市場、産業別、

2025年~2030年(百万米ドル) 184

表 145 ドイツ:運用技術セキュリティ市場:提供製品別、

2019年~2024年(百万米ドル) 185

表 146 ドイツ:運用技術セキュリティ市場:提供サービス別、

2025~2030年(百万米ドル) 185

表147 ドイツ:運用技術セキュリティ市場:ソリューション別

2019年~2024年(百万米ドル) 186

表 148 ドイツ:運用技術セキュリティ市場:ソリューション別、

2025~2030年(百万米ドル) 186

表 149 ドイツ:運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 186

表150 ドイツ:運用技術セキュリティ市場:サービス別、

2025年~2030年(百万米ドル) 187

表 151 ドイツ:運用技術セキュリティ市場、

展開形態別、2019年~2024年(百万米ドル) 187

表 152 ドイツ:運用技術セキュリティ市場、

展開形態別、2025年~2030年(百万米ドル) 187

表 153 ドイツ:運用技術セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 187

表 154 ドイツ:運用技術セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 188

表 155 ドイツ:運用技術セキュリティ市場:産業別、

2019年~2024年(百万米ドル) 188

表 156 ドイツ:運用技術セキュリティ市場:産業別、

2025年~2030年(百万米ドル) 188

表157 イタリア:運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 189

表158 イタリア:運用技術セキュリティ市場:提供サービス別

2025年~2030年(百万米ドル) 189

表 159 イタリア:運用技術セキュリティ市場:ソリューション別

2019年~2024年(百万米ドル) 190

表 160 イタリア:運用技術セキュリティ市場:ソリューション別

2025年~2030年(百万米ドル) 190

表 161 イタリア:運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 190

表162 イタリア:運用技術セキュリティ市場:サービス別、

2025年~2030年(百万米ドル) 191

表163 イタリア:運用技術セキュリティ市場:展開形態別、2019年~2024年(百万米ドル) 191

表164 イタリア:運用技術セキュリティ市場:展開形態別、2025~2030年(百万米ドル) 191

表 165 イタリア:運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 191

表166 イタリア:運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 192

表 167 イタリア:運用技術セキュリティ市場:産業別

2019年~2024年(百万米ドル) 192

表168 イタリア:運用技術セキュリティ市場:産業別

2025年~2030年(百万米ドル) 192

表 169 フランス:運用技術セキュリティ市場:提供製品別

2019年~2024年(百万米ドル) 193

表170 フランス:運用技術セキュリティ市場:提供サービス別、

2025~2030年(百万米ドル) 193

表171 フランス:運用技術セキュリティ市場:ソリューション別

2019年~2024年(百万米ドル) 194

表 172 フランス:運用技術セキュリティ市場:ソリューション別、

2025~2030年(百万米ドル) 194

表 173 フランス:運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 194

表174 フランス:運用技術セキュリティ市場、サービス別、

2025年~2030年(百万米ドル) 195

表 175 フランス:運用技術セキュリティ市場、

展開形態別、2019年~2024年(百万米ドル) 195

表 176 フランス:運用技術セキュリティ市場、

展開形態別(2025~2030年)(百万米ドル) 195

表 177 フランス:運用技術セキュリティ市場:組織規模別、2019~2024年(百万米ドル) 195

表 178 フランス:運用技術セキュリティ市場:組織規模別、2025~2030年(百万米ドル) 196

表 179 フランス:運用技術セキュリティ市場:産業別、

2019年~2024年(百万米ドル) 196

表 180 フランス:運用技術セキュリティ市場:産業別

2025年~2030年(百万米ドル) 196

表 181 ヨーロッパのその他地域 運用技術セキュリティ市場:提供製品別(2019~2024年)(百万米ドル) 199

表 182 欧州のその他地域:運用技術セキュリティ市場:提供サービス別、2019年~2024年 (百万米ドル) 199 運用技術セキュリティ市場:提供サービス別(2025年~2030年)(百万米ドル) 199

表 183 欧州のその他地域:ソリューション別運用技術セキュリティ市場 運用技術セキュリティ市場:ソリューション別、2019年~2024年(百万米ドル) 200

表 184 欧州のその他地域:ソリューション別運用技術セキュリティ市場 運用技術セキュリティ市場:ソリューション別、2025年~2030年(百万米ドル) 200

表 185 ヨーロッパのその他地域:運用技術セキュリティ市場:サービス別 運用技術セキュリティ市場:サービス別、2019年~2024年(百万米ドル) 200

表 186 ヨーロッパのその他地域:サービス別運用技術セキュリティ市場 運用技術セキュリティ市場:サービス別、2025年~2030年(百万米ドル) 201

表 187 欧州のその他地域:運用技術セキュリティ市場:サービス別(百万米ドル 運用技術セキュリティ市場、

展開形態別(2019~2024年)(百万米ドル) 201

表 188 ヨーロッパのその他地域:運用技術セキュリティ市場 運用技術セキュリティ市場、

展開モード別(2025~2030年)(百万米ドル) 201

表 189 欧州のその他地域:運用技術セキュリティ市場:展開モード別、2025 年~2030 年(百万米ドル) 201 運用技術セキュリティ市場、

組織規模別(2019~2024年)(百万米ドル) 201

表 190 ヨーロッパのその他地域:運用技術セキュリティ市場:組織規模別、2019 年~2024 年(百万米ドル) 201 運用技術セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 202

表 191 欧州のその他地域:運用技術セキュリティ市場:組織規模別、2025~2030 年(百万米ドル) 202 運用技術セキュリティ市場、

産業別、2019年~2024年(百万米ドル) 202

表 192 ヨーロッパのその他地域:運用技術セキュリティ市場 運用技術セキュリティ市場、

産業別、2025年~2030年(百万米ドル) 202

表 193 アジア太平洋地域:運用技術セキュリティ市場:提供製品別、2019年~2024年 (百万米ドル) 205

表194 アジア太平洋地域:運用技術セキュリティ市場:提供サービス別、2025年~2030年(百万米ドル) 205

表195 アジア太平洋地域:運用技術セキュリティ市場:ソリューション別、2019年~2024年(百万米ドル) 205

表196 アジア太平洋地域:運用技術セキュリティ市場:ソリューション別、2025年~2030年(百万米ドル) 206

表197 アジア太平洋地域:運用技術セキュリティ市場:サービス別、2019年~2024年(百万米ドル) 206

表198 アジア太平洋地域:運用技術セキュリティ市場:サービス別、2025年~2030年(百万米ドル) 206

表 199 アジア太平洋地域:運用技術セキュリティ市場、

展開形態別(2019年~2024年)(百万米ドル) 207

表 200 アジア太平洋地域:運用技術セキュリティ市場、

2025~2030年:展開モード別(百万米ドル) 207

表 201 アジア太平洋地域:運用技術セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 207

表 202 アジア太平洋地域:運用技術セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 207

表 203 アジア太平洋地域:運用技術セキュリティ市場:産業別、2019年~2024年(百万米ドル) 208

表204 アジア太平洋地域:運用技術セキュリティ市場:産業別、2025年~2030年(百万米ドル) 208

表205 アジア太平洋地域:運用技術セキュリティ市場:国別、2019年~2024年(百万米ドル) 208

表206 アジア太平洋地域:運用技術セキュリティ市場:国別、2025年~2030年(百万米ドル) 209

表207 中国:運用技術セキュリティ市場:提供製品別、

2019-2024年(百万米ドル) 209

表 208 中国:運用技術セキュリティ市場:提供サービス別、

2025-2030年(百万米ドル) 210

表 209 中国:運用技術セキュリティ市場:ソリューション別、

2019-2024年(百万米ドル) 210

表 210 中国:運用技術セキュリティ市場:ソリューション別、

2025-2030年(百万米ドル) 210

表 211 中国:運用技術セキュリティ市場:サービス別、

2019年~2024年(百万米ドル) 211

表 212 中国:運用技術セキュリティ市場:サービス別、

2025年~2030年(百万米ドル) 211

表 213 中国:運用技術セキュリティ市場:展開形態別、2019年~2024年(百万米ドル) 211

表 214 中国:運用技術セキュリティ市場:展開モード別、2025年~2030年(百万米ドル) 211

表 215 中国:運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 212

表 216 中国:運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 212

表 217 中国:運用技術セキュリティ市場:産業別、

2019年~2024年(百万米ドル) 212

表 218 中国:運用技術セキュリティ市場、産業別、

2025年~2030年(百万米ドル) 213

表219 日本:運用技術セキュリティ市場:提供サービス別、

2019年~2024年(百万米ドル) 213

表220 日本:運用技術セキュリティ市場、提供サービス別、

2025-2030年(百万米ドル) 214

表 221 日本:運用技術セキュリティ市場:ソリューション別、

2019年~2024年(百万米ドル) 214

表222 日本:運用技術セキュリティ市場、ソリューション別、

2025-2030年(百万米ドル) 214

表223 日本:運用技術セキュリティ市場:サービス別、

2019年~2024年(百万米ドル) 215

表 224 日本:運用技術セキュリティ市場:サービス別、

2025-2030年(百万米ドル) 215

表225 日本:運用技術セキュリティ市場:展開形態別、2019年~2024年(百万米ドル) 215

表226 日本:運用技術セキュリティ市場:展開モード別、2025年~2030年(百万米ドル) 215

表227 日本:運用技術セキュリティ市場:組織規模別、2019年~2024年(百万米ドル) 216

表228 日本:運用技術セキュリティ市場:組織規模別、2025年~2030年(百万米ドル) 216

表 229 日本:運用技術セキュリティ市場:産業別、

2019年~2024年(百万米ドル) 216

表230 日本:運用技術セキュリティ市場、産業別、

2025-2030年(百万米ドル) 217

表 231 インド: 運用技術セキュリティ市場:提供サービス別、

2019年~2024年(百万米ドル) 218

表 232 インド: インド:運用技術セキュリティ市場:提供製品別

2025年~2030年(百万米ドル) 218

表 233 インド: 運用技術セキュリティ市場:ソリューション別

2019年~2024年(百万米ドル) 218

表 234 インド: 運用技術セキュリティ市場:ソリューション別

2025年~2030年(百万米ドル) 219

表 235 インド: 運用技術セキュリティ市場:サービス別

2019年~2024年(百万米ドル) 219

表 236 インド: 運用技術セキュリティ市場:サービス別

2025年~2030年(百万米ドル) 219

表 237 インド: インド:運用技術セキュリティ市場:展開形態別:2019年~2024年(百万米ドル) 220

表 238 インド: インド:運用技術セキュリティ市場:展開形態別:2025年~2030年(百万米ドル) 220

表 239 インド: インド:運用技術セキュリティ市場:組織規模別(2019~2024年) (百万米ドル) 220

表 240 インド: インド:運用技術セキュリティ市場:組織規模別 2025-2030 (百万米ドル) 220

表 241 インド: インド:運用技術セキュリティ市場:産業別

2019年~2024年(百万米ドル) 221

表 242 インド: インド:運用技術セキュリティ市場、産業別、

2025-2030年(百万米ドル) 221

| ※参考情報 運用技術(OT)セキュリティは、主に製造業、公共インフラ、プロセス管理、エネルギー供給などの産業において使用される技術やシステムを保護するための対策です。OTは、物理的なデバイスやプロセスの制御を行うための技術であり、常にインターネット接続されているIT(情報技術)とは異なる特性を持っています。 OTセキュリティには、いくつかの定義やコンポーネントが存在します。まず、OTは様々な機器やシステムによって構成されています。これには、工場の生産設備、原子力発電所の制御システム、交通監視システムなどが含まれます。これらのデバイスは、リアルタイムでの制御や監視を行うため、セキュリティ対策が十分でないと、重大な事故や損失が発生する可能性があります。 OTセキュリティの主要な目的は、サイバー攻撃や内部不正行為から物理的な資産と業務プロセスを保護することです。これにより、信頼性、可用性、安全性を確保することが求められます。OT環境における脅威は多岐にわたり、マルウェア、フィッシング、ランサムウェア、内部者の攻撃などがあります。 OTセキュリティには、いくつかの種類があります。まず、ネットワークセキュリティは、OTネットワークへの不正アクセスを防ぐために、ファイアウォールや侵入検知システム(IDS)などを使用します。また、エンドポイントセキュリティは、現場の機器やセンサーに対して対策を講じるもので、ソフトウェアのパッチ適用やウイルス対策ソフトの導入が含まれます。 さらに、データセキュリティも重要です。OT環境では、データの漏えいや改ざんが発生すると、システム全体に悪影響を及ぼす可能性があります。暗号化技術の導入や、アクセス制御を厳格にすることで、安全性を高めることができます。物理的セキュリティも無視できません。作業現場へのアクセスを制限し、認証された人物だけが重要な機器に触れられるようにする必要があります。 OTセキュリティの用途は多岐にわたります。製造業では、異常検知システムやリアルタイム監視の導入により、生産ラインの効率や安全性を向上させます。エネルギー部門では、発電所や変電所のセキュリティを強化することで、持続可能なエネルギー供給を確保します。交通インフラにおいては、鉄道や交通信号の制御システムを守ることが、事故防止につながります。 関連技術としては、SIEM(Security Information and Event Management)や、次世代ファイアウォール、IPS(Intrusion Prevention System)、および IDS などがあります。これらは、脅威の検出やリアルタイムでの監視を行うために使用されます。また、OTとITの融合が進む中で、クラウドサービスやAI技術もOTセキュリティにおいて重要な役割を果たすようになっています。これにより、データ分析や自動化が進み、脅威検出の精度が向上しています。 しかし、OTセキュリティには課題も存在します。従来からの設備やシステムが多く、最新のセキュリティ技術を適用できない場合が多々あります。また、就業環境や文化により、従業員のセキュリティ意識が低いことも問題です。このような問題を解決するためには、継続的な教育やトレーニングが不可欠です。組織全体でセキュリティに対する認識を高め、一貫した対策を講じることが、OTセキュリティを強化する鍵となります。 以上のように、OTセキュリティは重要な分野であり、様々な手法や技術を駆使して実施されています。今後も技術の進化とともに、OTセキュリティの重要性は一層高まるでしょう。 |