自動車アフターマーケットの未来における魅力的な機会

中国

デジタル化は、アフターマーケット部品の市場需要増加の主な原動力になるでしょう。eコマースの台頭は、自動車部品メーカーに新たな販売チャネルとチャンスをもたらすでしょう。

OESとIAMは、ロイヤルティ特典やカスタマイズされたメンテナンスパッケージを提供することで、価格面で顧客にとって魅力的なxEV製品とサービスを提供することに注力しています。

デジタル化は新時代のビジネスモデルを生み出すでしょう。オンデマンド・サービスは緩やかな成長が見込まれます。

この市場の成長は、EVの急速な普及と自動車産業に対する政府の強力な支援によるものです。

ADASの自動車への普及が進むにつれて、ADAS関連の保守部品とサービスの独立した流れの導入が必要になるでしょう。

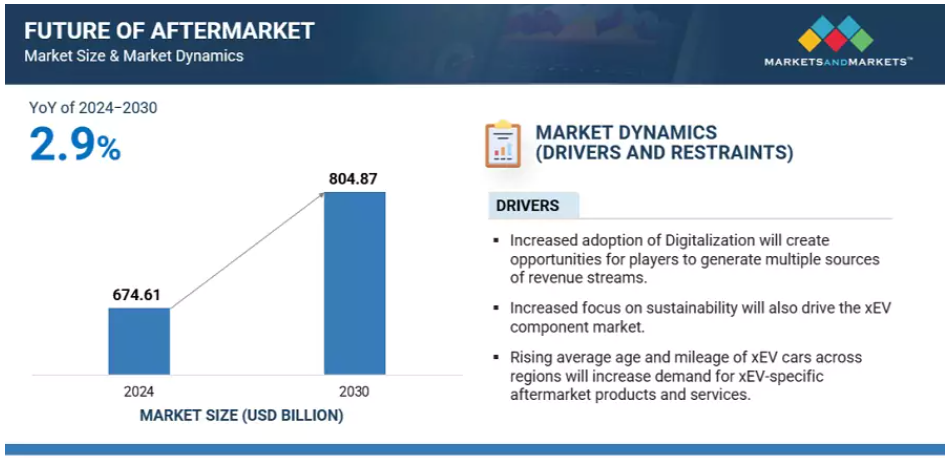

世界の自動車アフターマーケットの将来

ドライバー 自動車の高年齢化と走行距離の増加によるアフターマーケット製品・サービスの需要増

世界的に、自動車の平均年齢の上昇と年間走行距離の増加は、自動車アフターマーケット成長の重要な触媒です。自動車が古くなり、走行距離が増えるにつれて、特に保証期間外になると、頻繁なメンテナンスや修理が必要になります。この傾向は、新規購入よりも自動車の維持管理を好むコスト意識の高い消費者行動、専門的なアフターマーケット・ソリューションを必要とする老朽化した自動車特有の複雑さ、DIY文化の高まりによって増幅されます。さらに、自動車部品の品質向上により自動車の寿命が延び、交換部品、メンテナンス・サービス、カスタマイズ・オプションの需要が世界中で持続しています。

制約: 模倣品が課題

偽造品は、自動車アフターマーケットの成長にとって深刻な課題です。これらの規格外部品は、粗悪な材料やOEMの品質基準に準拠していないため、自動車の安全性と性能をしばしば危険にさらします。偽造部品は重要なシステムの故障につながり、事故リスクを増大させ、他の正規の自動車部品を損傷させる可能性があります。この問題は、アフターマーケットに対する消費者の信頼を損ない、正規ブランドのイメージを低下させます。オンラインマーケットプレイスの台頭は、偽造品流通の課題を増幅させ、これらの偽造品が消費者の手に届きやすくしています。この問題に対処するには、規制の強化、強力な取締り機構、偽造部品の危険性に関する消費者の意識の向上、高度な認証技術の導入など、総力を挙げた取り組みが必要です。アフターマーケット事業者は、確認されたサプライヤーからの調達を優先し、偽造品に関連するリスクについて顧客を積極的に教育することで、自動車の安全を守り、産業の健全性を維持する必要があります。

機会: 新たな収益源の創出と排出量目標達成のための部品再製造

自動車業界は、すべての地域で2035年までに排出量ネットゼロを達成することを推進しています。リサイクルと再利用は、この達成に大きく貢献するものです。再製造部品は、ゼロ・エミッションを目指す自動車部品会社にとって、収益を生み出しながら双方向のメリットをもたらします。リマニュファクチャリングとは、使用済み部品や劣化した部品を分解することです。このプロセスには、OEMの基準を満たすか上回るように損傷した部品を洗浄、修理、交換することが含まれます。こうすることで、再製造はエネルギーを大量に消費する原材料の抽出や、新しい部品の製造に関連する製造工程の必要性を大幅に削減します。その結果、産業の二酸化炭素排出量を削減することができます。この循環型経済のアプローチは、資源を節約し、埋立地に送られる廃棄物を最小限に抑え、新しい部品を製造するよりも大幅に少ないエネルギーで済むため、排出量の削減に直接貢献します。同時に、再製造は新品部品に代わる費用対効果の高い代替品を生み出し、予算に敏感な消費者や修理工場にアピールすることで、自動車部品会社にとって強固で成長する収益源を確立します。これにより、経済性と環境責任を両立させ、再製造部品は自動車セクターの持続可能性目標を達成するための重要な戦略となっています。

課題:貿易戦争によりサプライチェーンが混乱し、需要が人為的に改ざんされることで、現地産業のコストに大きな影響を与える可能性

世界の自動車アフターマーケット産業は、税金、関税、貿易戦争による大きな混乱に直面しています。部品やサービスに対する消費税の増税は、消費者のコストを上昇させ、特に古い車のメンテナンス需要を減少させる可能性があります。輸入部品に対する関税は、国内のサプライヤーや修理工場の価格を吊り上げ、サービスコストの上昇や収益性の低下につながります。新車に対する関税は、消費者が古い車を長く維持するため、逆説的にアフターマーケット需要を押し上げる可能性がありますが、全体的な出費の増加は必要な修理を抑止するかもしれません。貿易戦争はサプライチェーンを不安定にし、部品不足を引き起こし、関税や物流の課題によってコストを上昇させ、消費者の需要を低下させ、自動車の維持費に影響を与える可能性があります。企業はサプライチェーンを調整し、移転の可能性もあるため、運営コストが上昇し、それが消費者に転嫁されると予想されます。自動車セクターはグローバルに相互につながっているため、ある地域での貿易紛争はアフターマーケット全体に波及し、価格や供給体制、世界中の企業の財務状況に影響を及ぼし、不確実性を生み出して成長を妨げます。これらの要因は総体として、世界規模での自動車のメンテナンスと修理の安定性と手頃な価格に対する重大な課題をもたらします。

世界の自動車アフターマーケットエコシステムの将来分析

注:上図はFuture of Automotive Aftermarketのエコシステムを表したものであり、上記の企業に限定したものではありません。

出典 二次調査およびMarketsandMarkets分析

中国は世界の自動車アフターマーケットのリーダーに

中国は、その巨大かつ拡大する自動車台数により、世界最大の自動車アフターマーケットになる準備が整っており、実質的な消費者基盤を形成しています。自動車の平均年齢の上昇により、メンテナンスの責任が所有者に移行し、アフターマーケットの需要を促進。可処分所得の増加により、自動車の維持・改良への支出が増加。中国の強固な自動車製造と電子商取引のエコシステムは、部品とサービスへのアクセスを広く提供し、市場の効率性を向上。EVの普及拡大により製品ニーズが変化し、世界全体の需要に貢献。独立系修理チェーンを特徴とする標準化された透明性の高いアフターマーケットの成熟は、消費者の信頼を育み、成長を刺激します。規模、保有車両の老朽化、経済成長、デジタルの浸透、進化する車両技術、規制の重視、市場の正式化、こうした要素が融合することで、中国は世界の自動車アフターマーケットの最前線に躍り出ることになるのです。

1 エグゼクティブ・サマリー

1.1 世界および地域の軽自動車市場

1.2 世界の軽自動車アフターマーケット部品需要

1.3 補修部品の交換間隔と交換頻度

1.4 サプライチェーン全体におけるアフターマーケット成長機会

1.5 2030年までにアフターマーケットの将来に影響を与える主要動向

2 調査範囲、目的、方法

2.1 調査範囲

2.2 調査目的と方法論

3 マクロ経済分析と規制分析

3.1 地域別GDP成長率予測

3.2 地域別世界インフレ率

3.3 世界の原油価格とリチウムイオン電池価格の比較 2030年までのリチウムイオン電池価格動向

4 アフターマーケットの需要促進要因

4.1 世界の軽自動車保有台数(地域別

4.2 平均年齢と年間走行距離(km

5 補修市場トップの動向

5.1 産業の統合

5.2 新時代のビジネスモデルの台頭

5.3 電子商取引

5.4 EVがアフターマーケットの風景を一新

5.5 リマンパーツが主流に

6 世界のアフターマーケットの可能性

6.1 世界の軽自動車アフターマーケット、地域別

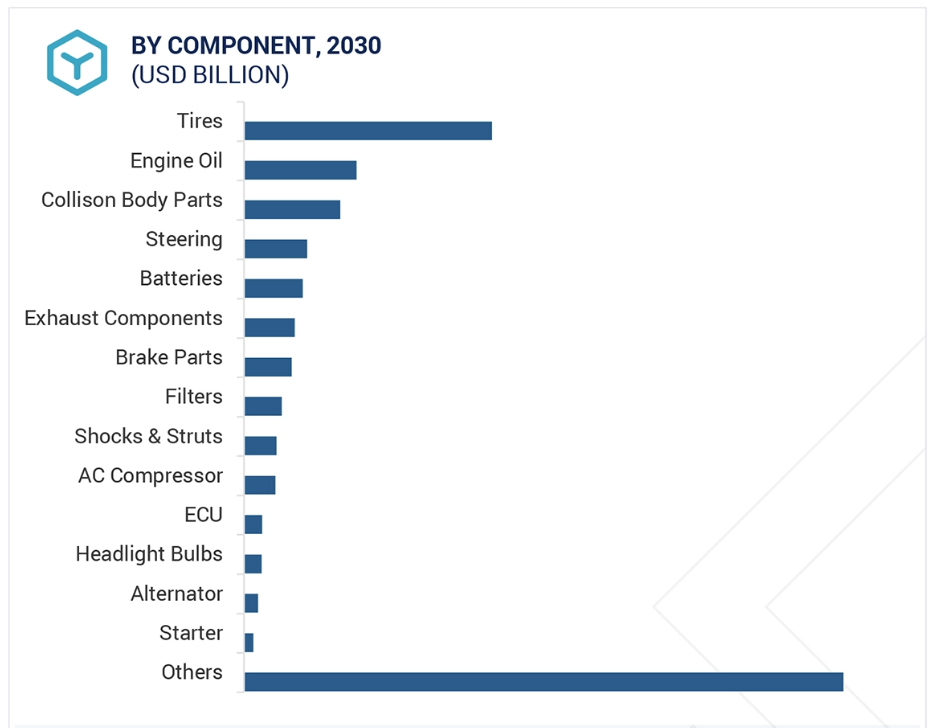

6.2 世界の軽自動車アフターマーケット:部品別

6.3 中国:軽自動車アフターマーケット:部品・流通チャネル別

6.4 アジア太平洋(中国を除く): 軽自動車アフターマーケット:部品・流通チャネル別

6.5 ヨーロッパ: 軽自動車補修市場:部品別・流通チャネル別

6.6 中国:軽自動車補修用部品市場:部品別・流通チャネル別

6.7 ロウ: 軽自動車アフターマーケット:部品別、流通チャネル別

7 デジタル化の影響

8 EV/アダスのアフターセールス戦略

9 オンデマンド・サービス

10 循環経済/サステナビリティ別戦略

11 結論と将来展望

| ※参考情報 自動車アフターマーケットは、自動車が購入された後のサービスや部品、アクセサリーなどを提供する市場を指します。近年、技術の進歩や消費者のニーズの変化により、この市場は大きな変革を迎えています。自動車アフターマーケットの未来については、さまざまな側面から考えることができます。 まず、アフターマーケットにはいくつかの種類があります。部品市場は、その中でも重要なセグメントであり、純正部品や社外品が販売されています。純正部品はメーカーが提供するもので、一貫した品質が保証されています。一方、社外品は多様なメーカーから提供されるもので、選択肢が豊富である一方、品質にばらつきがあることが特徴です。 次に、サービス市場も重要な側面です。車両のメンテナンスや修理サービス、運転技術の向上を目的としたトレーニングサービスなどが含まれます。特にEV(電気自動車)や自動運転技術の進化により、専門的な知識や技術を持つ整備士の需要は増加しています。これに伴って、業界全体でのスキルの研修や更新が必要とされています。 最近では、カスタマイズやパーソナライズサービスも注目されています。消費者は、自分の車が独自のスタイルや機能を持つことを求めるようになっており、これに応じてさまざまなアクセサリー市場が形成されています。インターフェースのカスタマイズや、内装の変更、新しいテクノロジーの導入などが幅広く行われています。 関連技術としては、デジタル化とIoT(モノのインターネット)が挙げられます。車両がインターネットに接続されることで、リアルタイムでデータを共有し、遠隔地からの診断サービスが可能になります。これにより、ユーザーは迅速なメンテナンス情報を受け取ることができ、予防的なメンテナンスも行いやすくなります。さらに、ビッグデータ解析を活用し、ユーザーの走行パターンや故障予兆を分析することで、より精度の高いサービスを提供できるようになります。 自動車アフターマーケットでは、持続可能性への関心も高まっています。環境意識の高まりにより、リサイクル部品やエコフレンドリーなアクセサリーの需要が増えており、また、バッテリーのリサイクルや廃車時の素材の再利用に対する取り組みも進んでいます。これにより、業界全体が環境への影響を抑える方向にシフトしています。 自動運転技術の進化もアフターマーケットに大きな影響を与えるでしょう。自動運転車が普及することで、整備や修理のスタンダードが変わる可能性があります。例えば、自動運転車は高度なセンサーやソフトウェアを多く搭載しているため、これらの技術に特化した専門的なサービスが必要となるでしょう。また、法律や規制も変化し、これに伴う整備計画の見直しが求められることになります。 デジタル販売の増加も見逃せません。オンラインショッピングの普及により、部品やアクセサリーをウェブ上で購入する消費者が増えています。これにより、対面での販売チャネルだけでなく、オンラインプラットフォームを通じたマーケティングや販売戦略が重要になっています。SNSや動画コンテンツを活用したプロモーションも業界のトレンドとなっており、新たな消費者の接点が生まれています。 今後、自動車アフターマーケットは、これまでの経験や実績を基に、技術革新や消費者のニーズの変化に応じた柔軟な対応が求められるでしょう。これによって、より効率的なサービスの提供が可能になり、消費者満足度の向上にも繋がります。アフターマーケットは単なる販売やサービスの場ではなく、顧客との永続的な関係を築く重要な機会としての価値を持っています。技術の進化と持続可能性を考慮した未来のアフターマーケットは、一層多様化し、進化し続けることでしょう。 |