自動車用ピストン市場における魅力的な機会

アジア太平洋

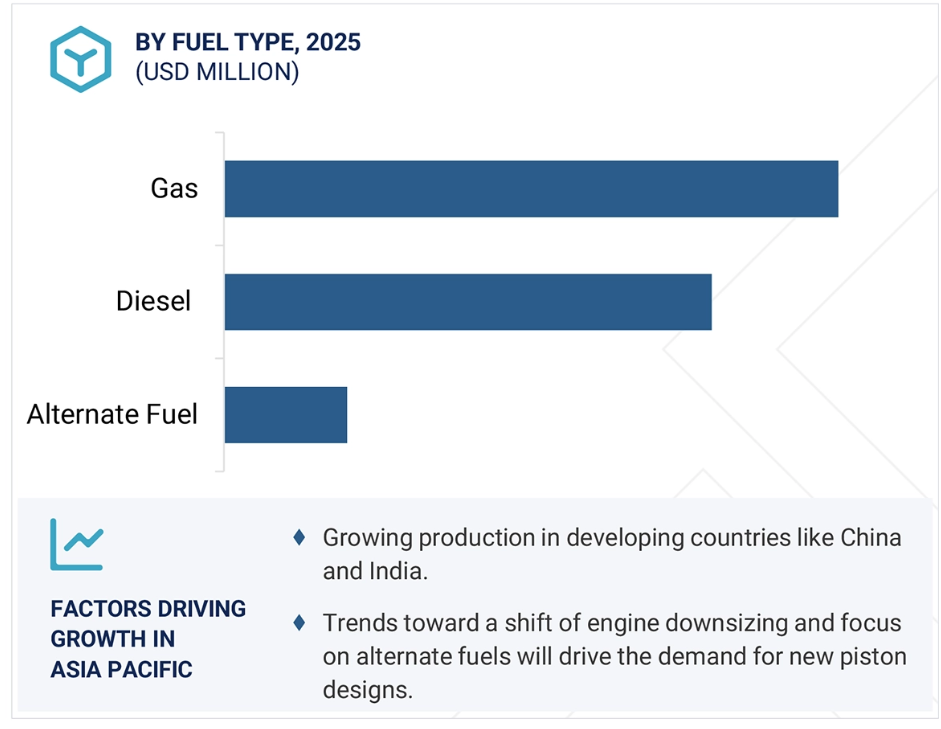

アジア太平洋地域の市場成長は、GDIエンジンを搭載した小型・中型SUVの需要増に伴う自動車生産の増加に起因しています。

代替材料や高度な製造工程を用いたピストンの製造が、今後数年間のピストン需要を牽引するでしょう。

製品の発売、拡大、戦略的パートナーシップは、今後数年間、市場プレーヤーに大きな機会を提供するでしょう。

この市場の成長は、ガソリン車の生産台数の増加と、発展途上国における代替燃料への嗜好の高まりに起因しています。

車両全体の効率を高めるための軽量ピストンへの需要の高まり。

自動車用ピストンの世界市場ダイナミクス

ドライバー ガソリン車需要の増加

電気自動車の台頭にもかかわらず、手頃な価格と整備された燃料供給インフラにより、多くの地域でガソリンエンジンが依然として主流。2024年、ヨーロッパのガソリン車市場シェアは33.3%、ハイブリッド電気自動車は30.9%。最近、小型車におけるディーゼルエンジンの使用が禁止されたことで、過去3~4年間ガソリン車の需要が高まっています。

中国では電気自動車(EV)市場が急成長しているとはいえ、国内で販売される内燃機関(ICE)乗用車の90%以上をガソリン車が占めています。同様にインドでも、ガソリン車のシェアが約60~65%と突出しており、市場を支配しています。アメリカでは、ガソリン車が2024年には92.1%というかなりの市場シェアを占めています。

さらに、欧州の自動車市場では、ディーゼル車からガソリン車への移行が顕著です。例えば、ドイツ、フランス、スペインでは、2024年の乗用車新車販売台数のうち、ガソリン車がそれぞれ約60%、65%、70%を占めると報告されています。小型車セグメントでは電動化が進んでいるため、ICE車の生産はガソリン推進が主流となり、自動車用ピストン市場の安定につながるでしょう。

抑制要因 エンジンのダウンサイジング傾向の高まり

Maruti、Volkswagen、SkodaのようなOEMが1.5Lの3気筒エンジンを導入している発展途上国では、エンジンのダウンサイジングが普及しています。これは1気筒とピストンの削減につながります。大衆レベルでは、複数のOEMがコスト削減のためにエンジンを小型化しており、これは自動車用ピストン市場に悪影響を与えます。その結果、同じエンジン出力であれば、より少ないピストンが必要となるため、自動車用ピストン市場は成長を維持するという課題に直面しています。技術の進歩と規制の圧力が、エンジンのダウンサイジングの傾向をさらに後押ししています。エンジンのダウンサイジングは、排出ガスを削減し、燃費を向上させるため、厳しい環境規制に対応するための魅力的な戦略です。

ディーゼル・エンジンは、厳しい排出ガス規制のためにここ数十年で大幅に小型化されましたが、この傾向はガソリン・エンジンにも見られるようになりました。トヨタ、フォルクスワーゲン、フォードなどの大手自動車メーカーは、効率と性能を向上させるためにこの戦略を採用しています。しかし、エンジンの小型化の傾向は、ピストン市場にマイナスの影響を与えると予想されます。

機会: 代替材料と先進製造プロセスによるピストンの製造

低燃費で持続可能な高性能エンジンのニーズが、先端技術と代替材料を用いたピストン製造の需要を促進しています。主な革新分野は、アルミニウム合金や複合材料などの軽量材料の使用です。例えば、マーレのエコフォルムのような鍛造アルミピストンは、強度と耐熱性を高めながら軽量化を実現し、最新のエンジンに最適です。また、スチールピストンは熱安定性と耐久性に優れているため、高性能エンジンやターボチャージャーエンジンに採用されつつあります。ダイヤモンドライクカーボン(DLC)やサーマル・バリア・コーティング(TBC)などのエンジニアリング技術は、摩擦の低減、耐摩耗性の向上、高負荷エンジンでの熱管理のために広く使用されています。さらに、プラズマ溶射セラミックは、ハイブリッドエンジンや小型エンジンの耐久性を向上させます。

カーボンは、アルミニウムよりも約30%軽く、ピストンを大量生産するのに有効な材料です。この軽量化により、往復運動の質量を下げ、振動を低減し、回転数を上げることができます。3Dプリンティングのような高度な製造技術は、材料の無駄を最小限に抑えながら複雑な設計を可能にし、CP-Carrilloのような企業がこの道をリードしています。さらに、アビリティーズ・インディアが特許を取得した技術のような高圧ダイカスト(HPDC)は、ピストンの重量を15%削減することができ、アルミニウムの大幅な節約とCO2排出量の削減につながります。このような研究開発投資は、持続可能な高性能自動車エンジンの進化に不可欠です。

課題 高品質でコスト効果の高いピストンの製造

材料の選択は、ピストンシステムの製造における主要な関心事の1つです。ピストンシステムの製造では、金属に適した材料を選択することが非常に重要です。一般的に、熱膨張、耐摩耗性、強度、密度などの機械的・化学的特性から、アルミニウムとスチール合金が好まれます。スチールの強度は、よりコンパクトな設計を可能にし、圧縮高さを約30%削減できる可能性があります。しかし、高強度アルミニウム合金や軽量複合材料のような先端材料を使用すると、製造コストが上昇し、品質を確保しながら収益性を高めることが難しくなります。

自動車設計における重要な課題は、耐久性と性能を維持しながら燃費を改善し、排出ガスを低減する軽量ピストンを開発することです。軽量アルミニウム合金は一般的に使用されていますが、エンジンの高温と高圧に耐えなければなりません。エンジンのダウンサイジングとターボ過給の傾向は、ピストンにかかるストレスをさらに増大させます。製造と持続可能な材料の進歩によって設計の柔軟性が高まる一方で、自動車用ピストンメーカーはOEMからのコスト抑制のプレッシャーに直面しています。このような環境は、革新的な材料や技術の導入を複雑にしており、性能、耐久性、手頃な価格の間で慎重にバランスを取る必要があります。

自動車用ピストンの世界市場エコシステム分析

自動車用ピストン市場のエコシステムは、原材料メーカー、部品メーカー、ピストンメーカー、エンジンメーカー、自動車OEM、アフターマーケット&パフォーマンスチューニング企業、政府・規制機関から構成されています。すべてのステークホルダーが協力して自動車用ピストンを開発し、エンジン性能の向上に貢献しています。

予測期間中、乗用車セグメントが自動車用ピストン市場をリードすると予測されています。

この傾向は今後も続くと予想され、2030年にはSUVが市場に占める割合がさらに大きくなると予測されています。北米とヨーロッパでは、多くのSUVがハイブリッド車やプラグイン車として販売されており、消費者は性能を犠牲にすることなく燃費を向上させることができます。これらの車は、多くの場合、直列(I型)エンジンやV型(V型)エンジンレイアウトの4気筒または6気筒構成の大型エンジンを搭載しています。

2024年の自動車用ピストン需要の約60~65%は乗用車が占めています。世界の乗用車生産台数は、2021年の6,280万台から2023年には6,920万台へと17.8%増加し、2024年の世界生産台数の約76%を占めます。中国、アメリカ、日本、ドイツ、インドなどの主要生産国は引き続き内燃機関(ICE)乗用車をリードしていますが、中国では電気自動車へのシフトが顕著で、2024年には販売台数の50%近くを占めます。

発展途上地域では、燃料コストの低下により、小型エンジンを搭載したCNG車の人気が高まっています。SUVがますます市場を席巻し、2024年には乗用車販売台数の40~45%を占めるようになります。多くのOEMが、特にアジアのコンパクトSUVでガソリン直噴(GDI)エンジンのラインアップを拡大する一方、欧州と北米市場ではハイブリッド車が増加。EVの台頭によってICEやハイブリッド車のニーズがなくなることはないため、乗用車用ピストンの市場は堅調に推移します。メーカー各社は、より大型のエンジンを好むニッチ市場に対応しつつも、性能向上のための先進的なピストン設計で対応しています。

PVはガソリン車が圧倒的に多く、ディーゼルエンジンは小型商用車と大型商用車を牽引しています。

中国やヨーロッパなどの地域ではガソリン車の需要が減少しています。しかし、北米では、より大きな荷室容量、高度な安全機能、高いドライビングポジションに対する消費者の嗜好により、中型およびフルサイズのSUVの需要が増加傾向にあります。Ford、Toyota、Jeep、Honda、General Motorsなどの主要メーカーは、この需要を満たすために様々なモデルを提供しています。

MarketsandMarketsは、快適性、実用性、性能を備えた自動車に対する消費者の関心を背景に、世界のSUV市場は2030年までに約5,300万台に達すると予測しています。また、インド、タイ、インドネシアなどの国々では乗用車の需要が増加しており、特に3~8気筒構成の中型およびフルサイズSUV向けの自動車用ピストンのニーズが高まると考えられます。

さらに、発展途上国では、燃料コストの低減と環境上の利点から、小型エンジンを搭載した圧縮天然ガス(CNG)自動車が人気を集めています。この移行は主に、厳しい排ガス規制と燃費に関する法律がメーカーに、性能を犠牲にすることなく、より効率的なエンジンを開発するよう促しているためです。

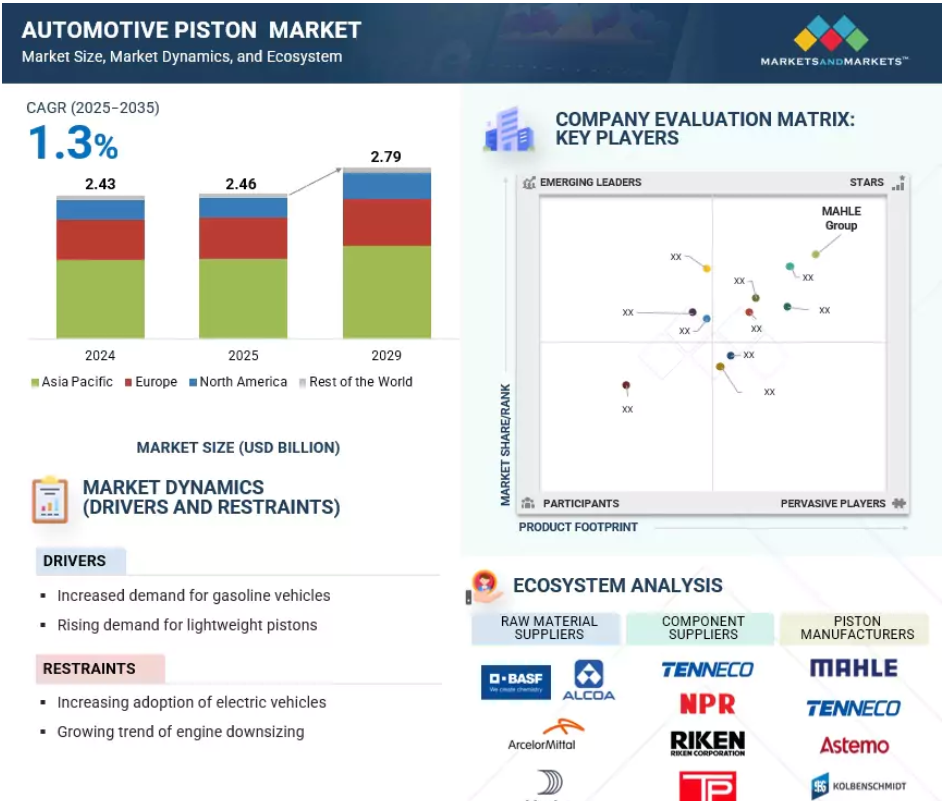

予測期間中、アジア太平洋地域が自動車用ピストン市場をリードすると予測。

2024年には、アジア太平洋地域が自動車用ピストン市場で圧倒的な地位を占め、シェアの50%以上を占めています。この地域は、中国、日本、韓国、インドなどの国々が大きく貢献しているため、今後も主導権を維持する見込みです。2024年の世界の乗用車生産台数の60%以上、商用車生産台数の75%以上をこれらの国が占めています。この地域の自動車産業は、特に南アジア諸国で盛んです。ここ3~4年は電気自動車の需要が増加していますが、中国を除くほとんどの国ではガソリンエンジンが主流です。アジアはエコノミーカー生産の重要な拠点であるため、3気筒および4気筒エンジンの需要が高い。GDIエンジンを搭載したガソリンエンジンの小型・中型SUVが急成長しており、アジア太平洋地域における自動車用ピストンの需要を促進しています。この地域には、アイシンコーポレーション(日本)、Dongsuh Federal-Mogul(韓国)、NPR-Riken Corporation(日本)、Shriram Piston & Rings Ltd.(インド)などの主要ピストンメーカーがあります。(インド)。

アジア太平洋地域:最大市場(2025年~2035年)

インド: この地域で最も急成長している市場

自動車用ピストン市場の最新動向

- 2021年4月、ラインメタルグループの子会社であるKS Kolbenschmidt GmbH、中国のZYNP Corporation、日本の株式会社理研が、最新のスチールピストンを開発するための技術センターを中国の南京に開設。

- 2021年7月、ラインメタルは北米市場の新型4気筒ガソリンエンジン向けにカスタマイズされたLiteKSアルミピストンを開発・製造する契約を獲得しました。

主要市場プレーヤー

自動車用ピストン市場の上位企業リスト

自動車用ピストン市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。自動車用ピストン市場の主要企業は以下の通りです。

Mahle GmbH (Germany)

Tenneco Inc. (US)

Aisin Corporation (Japan)

Kolbenschmidt Pistons (Germany)

Shriram Pistons & Rings Limited (Japan)

Dongsuh Federal-Mogul Co., Ltd. (South Korea)

NPR RIKEN Corporation (Japan)

India Pistons Limited (India)

Hitachi Astemo, Ltd. (Japan)

HIRSCHVOGEL GROUP (Germany)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 26

1.3 包含と除外 26

1.4 市場範囲 27

1.4.1 対象市場 27

1.4.2 考慮した年数 28

1.5 通貨 28

1.6 単位

1.7 利害関係者 29

1.8 変更点のまとめ 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 自動車生産と市場規模の二次資料 32

2.1.1.2 二次資料からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 主要参加者 35

2.1.3 サンプリング技術とデータ収集手段 35

2.2 市場規模の推定 35

2.2.1 自動車用ピストンOE市場:ボトムアップアプローチ 35

2.2.2 ボトムアップアプローチ 37

2.2.3 自動車用ピストンOE市場:トップダウンアプローチ 38

2.2.4 自動車用ピストンアフターマーケット:ボトムアップアプローチ 39

2.3 データの三角測量 40

2.4 調査の前提条件とリスク評価 41

2.5 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 49

4.1 自動車用ピストン市場におけるプレーヤーの魅力的な機会 49

4.2 自動車用ピストン市場、部品別 49

4.3 自動車用ピストン市場、形状別 50

4.4 自動車用ピストン市場、燃料種類別 50

4.5 自動車用ピストン市場:コーティング別 51

4.6 自動車用ピストン市場:材料種類別 51

4.7 自動車用ピストン市場:車種別 52

4.8 自動車用ピストン市場:アフターマーケットコンポーネント別 52

4.9 自動車用ピストン市場:地域別 53

5 市場の概要 54

5.1 はじめに 54

5.2 市場ダイナミクス 54

5.2.1 ドライバー 55

5.2.1.1 ガソリン車需要の増加 55

5.2.1.2 軽量ピストン需要の増加 56

5.2.2 阻害要因 57

5.2.2.1 電気自動車の普及拡大 57

5.2.2.2 3気筒エンジンの小型化のエンジニアリング 58

5.2.3 機会 60

5.2.3.1 代替材料と先進製造プロセスによるピストンの製造 60

5.2.3.2 大型商用車への H2-ICE の導入 60

5.2.4 課題 61

5.2.4.1 高品質でコスト効率の高いピストンの製造 61

5.3 顧客ビジネスに影響を与えるトレンドと混乱 61

5.4 エコシステム分析 62

5.5 サプライチェーン分析 64

5.5.1 原材料サプライヤー 65

5.5.2 部品サプライヤー 65

5.5.3 エンジンメーカー 65

5.5.4 OEMS 65

5.6 主要ステークホルダーと購買基準 65

5.6.1 購入プロセスにおける主要ステークホルダー 66

5.6.2 主要な購買基準

5.7 主要会議とイベント(2025~2026年) 67

5.8 サプライヤーの分析 67

5.9 技術分析 68

5.9.1 主要技術 68

5.9.1.1 自動車用ピストンにおける材料革新 68

5.9.1.2 自動車用ピストンの3Dプリンティング 68

5.9.2 隣接技術 69

5.9.2.1 シリンダーライナーの開発 69

5.9.3 補完技術 69

5.9.3.1 デジタルツイン技術 69

5.10 特許分析 70

5.11 貿易分析 73

5.11.1 自動車用ピストンの輸入シナリオ 73

5.11.2 自動車用ピストンの輸出シナリオ 75

5.12 ケーススタディ分析 77

5.12.1 ディーゼルエンジン性能に対するピストン節質量の影響 77

5.12.2 自動車用バイメタルピストンの設計と解析 78

5.12.3 パーティクルワークスを使用したピストン冷却オイルジェットの最適化 79

5.13 規制の状況 79

5.13.1 規制機関、政府機関、

その他の組織 79

5.14 価格分析 81

5.14.1 形状別 81

5.14.2 車種別 81

5.14.3 地域別 81

6 自動車用ピストン市場:車種別 82

6.1 はじめに 83

6.2 乗用車 84

6.2.1 SUVとハイブリッド車へのシフトが市場を牽引 84

6.3 小型商用車 86

6.3.1 ラストマイル配送需要の増加とインフラ整備が市場を牽引 86

6.4 大型商用車 88

6.4.1 輸送、製造、鉱業、建設活動の拡大が市場を牽引 88

建設活動が市場を牽引 88

6.5 産業洞察 90

7 自動車用ピストン市場、燃料種類別 91

7.1 はじめに 92

7.2 ガソリン 94

7.2.1 乗用車とLCVへの採用が市場を牽引 94

7.3 ディーゼル 95

7.3.1 ハイブリッド車における高出力・高トルクへの需要が市場を牽引 95

7.4 代替燃料 97

7.4.1 排ガス規制とディーゼル禁止が市場を牽引 97

7.5 産業洞察 98

8 自動車用ピストン市場:材料種類別 99

8.1 はじめに 100

8.2 鋼鉄 101

8.2.1 高強度、高耐熱性が需要を牽引 101

8.3 アルミニウム 103

8.3.1 軽量化と製造コストの低減が市場を牽引 103

8.4 産業洞察 105

9 自動車用ピストン市場、形状別 106

9.1 導入 107

9.2 フラットトップ 108

9.2.1 シンプルな設計と高効率が市場成長を牽引 108

9.3 ボウル 110

9.3.1 ラストマイル配送需要の増加とインフラ整備が市場を牽引 110

9.4 ドーム 111

9.4.1 スポーツカー市場の拡大が需要を牽引 111

9.5 産業洞察 113

10 自動車用ピストン市場、コーティング別 114

10.1 はじめに 115

10.2 遮熱コーティング 116

10.2.1 燃焼室からの伝熱低減ニーズが需要を牽引 116

10.3 ドライフィルム潤滑剤コーティング 117

10.3.1 ピストンの磨耗と損傷を最小化するニーズが需要を牽引 117

10.4 油膜剥離コーティング 118

10.4.1 ピストンへのオイル蓄積を抑制する必要性が需要を牽引 118

10.5 産業洞察 119

11 自動車用ピストン市場、部品別 120

11.1 はじめに 121

11.2 ピストンヘッド 122

11.2.1 エンジン効率向上の需要が市場を牽引 122

11.3 ピストンリング 124

11.3.1 効率と信頼性の高いエンジンの開発が市場を牽引 124

11.4 ピストンピン 126

11.4.1 交換部品のニーズがピストンピンの需要を牽引 126

11.5 産業洞察 127

12 自動車用ピストン補修市場:部品別 128

12.1 はじめに 129

12.2 ピストンヘッド 131

12.2.1 エンジンのオーバーホールとリビルドによる高い需要が市場を牽引 131

12.3 ピストンリング 133

12.3.1 頻繁な交換を必要とする高い摩耗率が市場成長を支える 133

12.4 ピストンピン 135

12.4.1 高い摩耗率が需要を牽引 135

12.5 産業洞察 136

13 自動車用ピストン市場、地域別 137

13.1 はじめに 138

13.2 アジア太平洋地域 140

13.2.1 マクロ経済見通し 143

13.2.2 中国 146

13.2.2.1 GDI車とSUV車の旺盛な需要が市場成長を牽引 146

13.2.3 インド 147

13.2.3.1 CNG車の急速な普及が市場を牽引 147

13.2.4 日本 149

13.2.4.1 気筒数の多いHEV産業が市場成長を促進 149

13.2.5 韓国 150

13.2.5.1 地元ピストンメーカーの存在が市場成長を加速 150

13.2.6 その他のアジア太平洋地域 151

13.2.6.1 新興国における代替燃料への旺盛な需要がエンジニアリングを促進 151

13.3 ヨーロッパ 153

13.3.1 マクロ経済見通し 153

13.3.2 ドイツ 159

13.3.2.1 主要企業の存在と自動車製造拠点が市場成長を後押し 159

13.3.3 イギリス 160

13.3.3.1 小型商用車の成長が市場成長を促進 160

13.3.4 フランス 161

13.3.4.1 ハイブリッド車に対する政府の強力なインセンティブが市場成長を支える 161

13.3.5 スペイン 162

13.3.5.1 強力な自動車製造産業が市場成長を促進 162

13.3.6 その他のヨーロッパ 164

13.4 北米アメリカ 166

13.4.1 マクロ経済見通し 168

13.4.2 アメリカ 170

13.4.2.1 フルサイズ性能重視のSUVと小型トラックへの傾斜が市場成長を支える 170

13.4.3 メキシコ 172

13.4.3.1 競争力のある製造コスト、戦略的立地、貿易協定への参加が市場成長を後押し 172

13.4.4 カナダ 173

13.4.4.1 大型車モデルの増加が市場成長を促進 173

13.5 その他の地域(列) 174

13.5.1 ブラジル 176

13.5.1.1 代替可能な乗用車の増加が市場成長を促進 176

13.5.2 南アフリカ 177

13.5.2.1 自動車生産台数の増加が市場を牽引 177

13.5.3 その他 179

14 競争環境 181

14.1 はじめに 181

14.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 181

14.3 市場シェア分析、2024年 183

14.4 収益分析(2019-2023年) 185

14.5 企業評価マトリックス:主要プレーヤー、2024年 185

14.5.1 スター企業 185

14.5.2 新興リーダー 185

14.5.3 浸透型プレーヤー 186

14.5.4 参加企業 186

14.5.5 企業フットプリント:主要プレーヤー、2024年 187

14.5.5.1 企業フットプリント 187

14.5.5.2 地域別フットプリント 188

14.5.5.3 車種別フットプリント 188

14.5.5.4 形状フットプリント 189

14.6 企業評価マトリクス:新興企業/SM(2024年) 189

14.6.1 進歩的企業 189

14.6.2 対応力のある企業 189

14.6.3 ダイナミックな企業 190

14.6.4 スターティングブロック 190

14.6.5 競争ベンチマーキング:新興企業/SM(2024年) 191

14.6.5.1 主要新興企業/中小企業の詳細リスト 191

14.6.5.2 主要新興企業/SMEの競合ベンチマーキング 192

14.7 企業評価と財務指標 193

14.8 ブランド/製品の比較 194

14.9 競争シナリオ 195

14.9.1 製品上市 195

14.9.2 取引 195

14.9.3 拡張 196

14.9.4 その他の開発 197

15 会社プロファイル 198

15.1 主要プレーヤー 198

15.1.1 マハレ・ゲーエムベーハ 198

15.1.1.1 事業概要 198

15.1.1.2 提供する製品/ソリューション 199

15.1.1.3 最近の動向 200

15.1.1.3.1 製品の発売/開発 200

15.1.1.3.2 その他の開発 201

15.1.1.4 MnMの見解 201

15.1.1.4.1 主要な強み 201

15.1.1.4.2 戦略的選択 201

15.1.1.4.3 弱点と競争上の脅威 201

15.1.2 テネコ・インク 202

15.1.2.1 事業概要 202

15.1.2.2 提供する製品/ソリューション 202

15.1.2.3 最近の動向 203

15.1.2.3.1 事業展開 203

15.1.2.4 MnMの見解 203

15.1.2.4.1 主要な強み 203

15.1.2.4.2 戦略的選択 203

15.1.2.4.3 弱点と競争上の脅威 203

15.1.3 アイシンコーポレーション 204

15.1.3.1 事業概要 204

15.1.3.2 提供する製品/ソリューション 205

15.1.3.3 MnMビュー 205

15.1.3.3.1 主要な強み 205

15.1.3.3.2 戦略的選択 205

15.1.3.3.3 弱点と競争上の脅威 205

15.1.4 コルベンシュミット・ピストン 206

15.1.4.1 事業概要 206

15.1.4.2 提供する製品/ソリューション 208

15.1.4.3 最近の動向 208

15.1.4.3.1 拡張 208

15.1.4.3.2 その他の展開 209

15.1.4.4 MnMの見解 209

15.1.4.4.1 主要な強み 209

15.1.4.4.2 戦略的選択 209

15.1.4.4.3 弱点と競争上の脅威 209

15.1.5 シュリラム・ピストン 210

15.1.5.1 事業概要 210

15.1.5.2 提供する製品/ソリューション 211

15.1.5.3 MnMビュー 211

15.1.5.3.1 主要な強み 211

15.1.5.3.2 戦略的選択 211

15.1.5.3.3 弱点と競争上の脅威 211

15.1.6 東スフェデラル・モーグル(株 212

15.1.6.1 事業概要 212

15.1.6.2 提供する製品/ソリューション 212

15.1.6.3 最近の動向 213

15.1.6.3.1 開発状況 213

15.1.7 日本プリ研 214

15.1.7.1 事業概要 214

15.1.7.2 提供する製品/ソリューション 214

15.1.8 インド・ピストンズ社 215

15.1.8.1 事業概要 215

15.1.8.2 提供する製品/ソリューション 216

15.1.9 日立アステモ(株 217

15.1.9.1 事業概要 217

15.1.9.2 提供する製品/ソリューション 218

15.1.10 ヒルシュフォーゲル・グループ 219

15.1.10.1 事業概要 219

15.1.10.2 提供する製品/ソリューション 219

15.1.11 C.S. PISTON (THAILAND) CO., LTD. 220

15.1.11.1 事業概要 220

15.1.11.2 提供する製品/ソリューション 220

15.2 その他のプレーヤー 221

15.2.1 PTアストラ・オートパーツTBK. 221

15.2.2 ホンダファウンドリー(株 222

15.2.3 メノングループ 223

15.2.4 ロス・レーシング・ピストン 224

15.2.5 CPキャリロ 225

15.2.6 カプリコン・グループ 226

15.2.7 コスワース 227

15.2.8 BOHAI AUTOMOTIVE SYSTEMS CO. 228

15.2.9 トメイ・パワード・インコーポレーテッド 229

15.2.10 LALLSONS PISTON & RINGS PVT. LTD. 229

15.2.11 アトラックエンジニアリング 230

15.2.12 ワイセコ 230

15.2.13 ジェピストン 231

15.2.14 ジブテックピストン 231

15.2.15 ドンヤンピストン 232

16 バイオ燃料と電子燃料の使用に関するMMの洞察 233

16.1 アメリカ 233

16.1.1 バイオ燃料とe-fuelの使用に関するアメリカの洞察 234

大型車カテゴリー 234

16.1.1.1 小型車 234

16.1.1.2 大型車 234

16.1.2 政策と規制に関する洞察 235

16.1.3 燃料生産:将来の技術ロードマップ 237

16.2 ブラジル 238

16.2.1 ブラジルの小型・大型車カテゴリーにおけるバイオ燃料と電子燃料の使用に関するMNMの洞察 239

16.2.1.1 小型車 239

16.2.1.2 大型車 239

16.2.2 政策と規制に関する洞察 240

16.2.3 燃料生産:ブラジルの将来の技術ロードマップ 241

16.3 インド 242

16.3.1 インドの小型・大型車カテゴリーにおけるバイオ燃料と電子燃料の使用に関する KNM の洞察 242

大型車カテゴリー 242

16.3.1.1 小型車 242

16.3.1.2 大型車 243

16.3.2 燃料生産:インドの将来の技術ロードマップ 244

16.4 ヨーロッパ 244

16.4.1 欧州の小型・大型車カテゴリーにおけるバイオ燃料と電子燃料の使用に関するMMの洞察 246

16.4.1.1 小型車 246

16.4.1.2 大型車 246

16.4.2 燃料生産:ヨーロッパの将来の技術ロードマップ 247

16.5 インドネシア 248

16.5.1 インドネシアの小型・大型車カテゴリーにおけるバイオ燃料とe-fuelの使用に関するMNMの洞察 249

16.5.1.1 小型車 249

16.5.1.2 大型車 249

16.5.2 燃料生産:インドネシアの将来技術ロードマップ 250

17 提言 251

17.1 日本、インド、韓国:自動車用ピストンの安定した需要を示す中国に代わる有望な国 251

17.2 フラットトップがピストン製造の主要形状に 251

17.3 代替燃料セグメントが最も速い成長率 252

17.4 結論 252

18 付録 253

18.1 産業専門家の洞察 253

18.2 ディスカッションガイド 253

18.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 258

18.4 カスタマイズオプション 260

18.4.1 自動車用ピストン市場、国別、車種別 260

18.4.1.1 乗用車 260

18.4.1.2 LCV 260

18.4.1.3 HCV 260

18.4.2 自動車用ピストン市場:国別、部品別 260

18.4.2.1 ピストンヘッド 260

18.4.2.2 ピストンリング 260

18.4.2.3 ピストンピン 260

18.4.3 自動車用ピストン補修市場 国別部品別 260

18.4.3.1 ピストンヘッド 260

18.4.3.2 ピストンリング 260

18.4.3.3 ピストンピン 260

18.5 関連レポート 261

18.6 著者詳細 262

表1 為替レート 29

表2 ピストンの材料としての鋼鉄とアルミニウムの比較 ピストンの材料としての鋼鉄とアルミニウムの比較 57

表3 OEMとメーカーによるエンジンのダウンサイジングの採用 60

表4 自動車用ピストン市場:エコシステムにおける企業の役割 64

表5 自動車用ピストンの購買プロセスにおける関係者の影響 67

表6 自動車用ピストン市場における主な購買基準(材料種類別) 68

表7 自動車用ピストン市場:主要会議・イベント(2025~2026年) 68

表8 自動車用ピストン:サプライヤー分析(2019~2025年) 68

表9 自動車用ピストン市場に関連する重要な特許登録 72

表 10 アメリカ: 自動車用ピストンの輸出国別輸入データ、

2019-2023 (千米ドル) 74

表11 メキシコ:自動車用ピストンの輸出国別輸入データ(2020-2024年)(千米ドル) 74

表12 ドイツ:自動車用ピストンの輸入データ(輸出国別) 2020-2024 (千米ドル) 75

表 13 カナダ:自動車用ピストンの輸入データ(輸出国別) 2020-2024 (千米ドル) 75

表 14 中国:自動車用ピストンの輸出国別輸入データ (2020~2024年) (千米ドル) 75

表15 ドイツ:自動車用ピストンの輸入国別輸出データ(2020~2024年)(千米ドル) 76

表 16 中国:自動車用ピストンの輸出データ(輸入国別) 2019-2023 (千米ドル) 76

表17 日本:自動車用ピストンの輸入国別輸出データ(2019-2023年)(千米ドル) 77

表 18 メキシコ:輸入国別自動車用ピストン輸出データ(2019-2023 年)(千米ドル) 77

表 19 アメリカ: 自動車用ピストンの輸入国別輸出データ、

2019-2023年 (千米ドル) 77

表 20 南米アメリカ:規制機関、政府機関、

その他の組織 80

表 21 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 81

表22 アジア太平洋地域: 規制機関、政府機関

その他の団体 81

表 23 自動車用ピストンの形状別平均 OEM 販売価格動向、

形状別、2021~2025年 (米ドル) 82

表 24 自動車用ピストンの指標的平均 OE 販売価格動向(車種別)、2021~2025 年 82

車種別、2021~2025年(米ドル) 82

表 25 自動車用ピストンの OEM 平均販売価格動向(地域別)、2021~2025 年 82

地域別、2021-2025年(米ドル) 82

表 26 自動車用ピストン市場:車種別(2021~2024 年)(千個) 84

表 27 自動車用ピストン市場:車種別(2025-2035 年)(千個) 85

表 28 自動車用ピストン市場:車種別(2021-2024 年)(百万米ドル) 85

表 29 自動車用ピストン市場:車種別(2025~2035 年)(百万米ドル) 85

表 30 乗用車: 自動車用ピストン市場、

地域別 2021-2024 (千台) 86

表 31 乗用車: 自動車用ピストン市場、

地域別 2025-2035 (千台) 86

表 32 乗用車: 自動車用ピストン市場

地域別 2021-2024 (百万米ドル) 87

表 33 乗用車: 自動車用ピストン市場、

地域別 2025-2035 (百万米ドル) 87

表 34 小型商用車: 自動車用ピストン市場、

地域別 2021-2024 (千台) 88

表 35 小型商用車: 自動車用ピストン市場

地域別 2025-2035 (千台) 88

表 36 小型商用車: 自動車用ピストン市場

地域別 2021-2024 (百万米ドル) 88

表 37 小型商用車: 自動車用ピストン市場

地域別、2025-2035年(百万米ドル) 89

表 38 大型商用車: 自動車用ピストン市場、

地域別 2021-2024 (千台) 89

39 表 大型商用車: 自動車用ピストン市場

地域別 2025-2035 (千台) 90

表 40 大型商用車: 自動車用ピストン市場、

地域別 2021-2024 (百万米ドル) 90

表 41 大型商用車: 自動車用ピストン市場、

地域別 2025-2035 (百万米ドル) 90

表 42 自動車用ピストン市場:燃料種類別、2021~2024 年(千台) 93

表 43 自動車用ピストン市場:燃料種類別(2025~2035 年)(千台) 94

表 44 自動車用ピストン市場:燃料種類別、2021~2024 年(百万米ドル) 94

表 45 自動車用ピストン市場:燃料種類別、2025~2035 年(百万米ドル) 94

表 46 ガソリン:自動車用ピストン市場、地域別

2021-2024 (千台) 95

表 47 ガソリン:自動車用ピストン市場:地域別

2025-2035 (千台) 95

表 48 ガソリン:自動車用ピストン市場:地域別

2021-2024 (百万米ドル) 96

表 49 ガソリン:自動車用ピストン市場:地域別

2025-2035 (百万米ドル) 96

表 50 ディーゼル:自動車用ピストン市場:地域別

2021-2024 (千台) 97

表 51 ディーゼル:自動車用ピストン市場:地域別

2025-2035 (千台) 97

表 52 ディーゼル:自動車用ピストン市場:地域別 2021-2024 (百万米ドル) 97

表 53 ディーゼル:自動車用ピストン市場:地域別 2025-2035 (百万米ドル) 97

表 54 代替燃料: 自動車用ピストン市場、

地域別 2021-2024 (千台) 98

表 55 代替燃料: 自動車用ピストン市場、

地域別 2025-2035 (千台) 98

表 56 代替燃料: 自動車用ピストン市場、

地域別 2021-2024 (百万米ドル) 99

表 57 代替燃料: 自動車用ピストン市場、

地域別、2025-2035年(百万米ドル) 99

表 58 自動車用ピストン市場、材料種類別、

2021-2024 (千個) 101

表 59 自動車用ピストン市場、材料種類別、

2025-2035年(千個) 102

表 60 自動車用ピストン市場:材料種類別、2021-2024 年(百万米ドル) 102

表 61 自動車用ピストン市場:材料種類別、2025-2035 年(百万米ドル) 102

表 62 スチール:自動車用ピストン市場、地域別、

2021-2024年 (千個) 103

表 63 スチール:自動車用ピストン市場、地域別、

2025-2035年 (千個) 103

表64 スチール:自動車用ピストン市場:地域別 2021-2024 (百万米ドル) 103

表65 スチール:自動車用ピストン市場:地域別 2025-2035年(百万米ドル) 104

表 66 アルミニウム:自動車用ピストン市場、地域別

2021~2024年(千個) 104

表 67 アルミニウム:自動車用ピストン市場:地域別

2025-2035 (千個) 105

表 68 アルミニウム:自動車用ピストン市場(地域別

2021~2024年(百万米ドル) 105

表 69 アルミニウム:自動車用ピストン市場:地域別

2025-2035年(百万米ドル) 105

表 70 自動車用ピストン市場:形状別、2021~2024 年(千個) 108

表 71 自動車用ピストン市場:形状別、2025~2035 年(千個) 109

表 72 自動車用ピストン市場:形状別、2021~2024 年(百万米ドル) 109

表 73 自動車用ピストン市場:形状別、2025-2035 年(百万米ドル) 109

表 74 フラットトップ 自動車用ピストン市場、地域別、

2021~2024年 (千個) 110

表 75 フラットトップ 自動車用ピストン市場、地域別

2025-2035年(千台

表 76 フラットトップ 自動車用ピストン市場、地域別

2021-2024年 (百万米ドル) 110

表 77 フラットトップ 自動車用ピストン市場:地域別

2025-2035年(百万米ドル) 110

表 78 ボウル:自動車用ピストン市場:地域別

2021~2024年(千個) 111

表 79 ボウル:自動車用ピストン市場、地域別、

2025-2035 (千個) 111

表 80 ボウル:自動車用ピストン市場 地域別 2021-2024 (百万米ドル) 112

表 81 ボウル:自動車用ピストン市場:地域別 2025-2035 (百万米ドル) 112

表 82 ドーム: 自動車用ピストン市場、地域別、

2021-2024 (千台) 113

表 83 ドーム: 自動車用ピストン市場、地域別

2025-2035 (千単位) 113

表 84 ドーム: 自動車用ピストン市場:地域別 2021-2024 (百万米ドル) 113

表 85 ドーム: 自動車用ピストン市場:地域別 2025-2035 (百万米ドル) 114

表 86 自動車用ピストン市場:コーティング剤別、2021~2024 年(トン) 116

表 87 自動車用ピストン市場:コーティング剤別、2025~2035 年(トン) 117

表 88 遮熱コーティング: 自動車用ピストン市場、

地域別、2021~2024年(トン) 117

表 89 遮熱コーティング: 自動車用ピストン市場、

地域別 2025-2035 (トン) 118

表 90 ドライフィルム潤滑剤コーティング: 自動車用ピストン市場、

地域別、2021~2024年(トン

表 91 ドライフィルム潤滑剤コーティング: 自動車用ピストン市場、

地域別 2025-2035 (トン) 119

表 92 脱油コーティング: 自動車用ピストン市場、

地域別、2021~2024年(トン

表 93 脱油コーティング:自動車用ピストン市場 自動車用ピストン市場、

地域別、2025~2035年(トン) 120

表 94 自動車用ピストン市場:構成部品別、2021~2024 年(千単位) 122

表 95 自動車用ピストン市場:構成部品別、2025-2035 年(千個) 123

表 96 自動車用ピストン市場:構成部品別、2021-2024 年(百万米ドル) 123

表 97 自動車用ピストン市場:構成部品別、2025-2035 年(百万米ドル) 123

表 98 ピストンヘッド: 自動車用ピストン市場、地域別、

2021~2024年(千個) 124

表 99 ピストンヘッド:自動車用ピストン市場、地域別 自動車用ピストン市場、地域別

2025-2035年(千個) 124

表 100 ピストンヘッド: 自動車用ピストン市場、地域別、

2021-2024 (百万米ドル) 124

表 101 ピストンヘッド: 自動車用ピストン市場、地域別

2025-2035年(百万米ドル) 125

表 102 ピストンリング: 自動車用ピストン市場、地域別、

2021-2024年(千個) 125

表 103 ピストンリング 自動車用ピストン市場、地域別

2025-2035年(千個) 126

表 104 ピストンリング 自動車用ピストン市場、地域別

2021-2024年(百万米ドル) 126

表 105 ピストンリング: 自動車用ピストン市場、地域別

2025-2035年(百万米ドル) 126

表 106 ピストンピン:自動車用ピストン市場、地域別

2021-2024年(千個) 127

表 107 ピストンピン:自動車用ピストン市場、地域別、

2025-2035年(千本

表 108 ピストンピン:自動車用ピストン市場:地域別

2021-2024年(百万米ドル) 128

表 109 ピストンピン:自動車用ピストン市場、地域別、

2025-2035 (百万米ドル) 128

表 110 自動車用ピストンのアフターマーケット、部品別、

2021-2024 (千個) 130

表 111 自動車用ピストンのアフターマーケット、部品別、

2025-2035年 自動車用ピストン補修部品市場:部品別(千個) 131

表112 自動車用ピストンのアフターマーケット、部品別、

2021~2024年(百万米ドル) 131

表113 自動車用ピストンのアフターマーケット、部品別、

2025-2035年(百万米ドル) 131

表 114 ピストンヘッド: 自動車用ピストンのアフターマーケット、

地域別、2021~2024年(千個) 132

表 115 ピストンヘッド: 自動車用ピストンのアフターマーケット、

地域別 2025-2035 (千個) 132

表 116 ピストンヘッド 自動車用ピストン補修部品市場

地域別 2021-2024 (百万米ドル) 133

表 117 ピストンヘッド 自動車用ピストン補修部品市場、

地域別、2025~2035年(百万米ドル) 133

表 118 ピストンリング: 自動車用ピストンのアフターマーケット、

地域別 2021-2024 (千個) 134

表 119 ピストンリング: 自動車用ピストン補修部品市場

地域別 2025-2035 (千個) 134

表 120 ピストンリング: 自動車用ピストン補修部品市場

地域別 2021-2024 (百万米ドル) 135

表 121 ピストンリング 自動車用ピストン補修部品市場、

地域別、2025-2035年(百万米ドル) 135

表 122 ピストンピン:自動車用ピストンのアフターマーケット、

地域別、2021~2024年(千個) 136

表 123 ピストンピン:自動車用ピストンのアフターマーケット、

地域別 2025-2035 (千本) 136

表 124 ピストンピン:自動車用ピストンのアフターマーケット、

地域別 2021-2024 (百万米ドル) 137

表 125 ピストンピン:自動車用ピストンのアフターマーケット、

地域別、2025~2035 年(百万米ドル) 137

表 126 自動車用ピストン市場:地域別 2021-2024 (千個) 140

表 127 自動車用ピストン市場:地域別 2025-2035 (千個) 140

表128 自動車用ピストン市場:地域別、2021-2024年(百万米ドル) 140

表 129 自動車用ピストン市場:地域別 2025-2035 (百万米ドル) 141

表 130 アジア太平洋地域:自動車用ピストン市場:国別

2021~2024年(千台) 143

表131 アジア太平洋地域:自動車用ピストン市場:国別

2025-2035年(千台) 143

表132 アジア太平洋地域:自動車用ピストン市場:国別

2021-2024年 (百万米ドル) 143

表 133 アジア太平洋地域:自動車用ピストン市場:国別

2025-2035年(百万米ドル) 144

表 134 中国:自動車用ピストン市場:燃料種類別

2021~2024年(千台) 147

表 135 中国:自動車用ピストン市場:燃料種類別

2025-2035年(千台) 147

表 136 中国:自動車用ピストン市場:燃料種類別 2021-2024 (百万米ドル) 148

表 137 中国:自動車用ピストン市場:燃料種類別 2025-2035 (百万米ドル) 148

表 138 インド: 自動車用ピストン市場、燃料種類別、

2021~2024年 (千台) 149

表 139 インド: 自動車用ピストン市場:燃料種類別

2025~2035年 (千台) 149

表 140 インド: 自動車用ピストン市場:燃料種類別 2021-2024 (百万米ドル) 149

表 141 インド: 自動車用ピストン市場:燃料種類別 2025-2035 (百万米ドル) 149

表 142 日本:自動車用ピストン市場:燃料種類別

2021-2024 (千台) 150

表 143 日本:自動車用ピストン市場:燃料種類別

2025-2035 (千台) 150

表 144 日本:自動車用ピストン市場:燃料タイプ別 2021-2024 (百万米ドル) 150

表 145 日本:自動車用ピストン市場:燃料種類別 2025-2035 (百万米ドル) 151

表 146 韓国:自動車用ピストン市場、

燃料種類別 2021-2024 (千台) 151

表 147 韓国:自動車用ピストン市場、

燃料種類別 2025-2035 (千台) 151

表 148 韓国:自動車用ピストン市場、

燃料種類別 2021-2024 (百万米ドル) 152

表 149 韓国:自動車用ピストン市場、

燃料種類別 2025-2035 (百万米ドル) 152

表 150 その他のアジア太平洋地域:自動車用ピストン市場、

燃料種類別 2021-2024 (千台) 152

表 151 その他のアジア太平洋地域:自動車用ピストン市場、

燃料種類別:2025~2035年(千台) 153

表 152 その他のアジア太平洋地域:自動車用ピストン市場、

燃料種類別、2021~2024年(百万米ドル) 153

表 153 その他のアジア太平洋地域:自動車用ピストン市場、

燃料種類別、2025~2035年(百万米ドル) 153

表 154 ヨーロッパ: 自動車用ピストン市場、国別

2021~2024年 (千台) 158

表 155 ヨーロッパ: 自動車用ピストン市場:国別

2025-2035年 (千台) 159

表 156 ヨーロッパ: 自動車用ピストン市場:国別、2021~2024年(百万米ドル) 159

表 157 ヨーロッパ: 自動車用ピストン市場:国別、2025-2035年(百万米ドル) 159

表 158 ドイツ:自動車用ピストン市場:燃料種類別

2021~2024年 (千台) 160

表 159 ドイツ:自動車用ピストン市場:燃料種類別

2025-2035 (千台) 160

表 160 ドイツ:自動車用ピストン市場:燃料種類別

2021-2024 (百万米ドル) 160

表 161 ドイツ:自動車用ピストン市場:燃料種類別

2025-2035 (百万米ドル) 161

表 162 英国: 自動車用ピストン市場:燃料種類別

2021-2024 (千台) 161

表 163: 自動車用ピストン市場:燃料種類別

2025-2035 (千台) 161

表 164: 自動車用ピストン市場:燃料種類別、2021~2024年(百万米ドル) 162

表 165: 自動車用ピストン市場:燃料種類別、2025~2035年(百万米ドル) 162

表 166 フランス:自動車用ピストン市場:燃料種類別

2021-2024 (千台) 162

167 表 167 フランス:自動車用ピストン市場:燃料種類別

2025-2035年 (千台) 163

168 表 フランス:自動車用ピストン市場:燃料タイプ別

2021-2024 (百万米ドル) 163

表 169 フランス:自動車用ピストン市場:燃料種類別

2025-2035年(百万米ドル) 163

表 170 スペイン:自動車用ピストン市場:燃料種類別

2021-2024 (千台) 164

表 171 スペイン:自動車用ピストン市場:燃料タイプ別

2025-2035 (千台) 164

表 172 スペイン:自動車用ピストン市場:燃料タイプ別(2021~2024 年)(百万米ドル) 164

表 173 スペイン:自動車用ピストン市場:燃料タイプ別、2025~2035年(百万米ドル) 164

表 174 その他のヨーロッパ: 自動車用ピストン市場、燃料種類別、

2021~2024年 (千台) 165

表 175 その他のヨーロッパ: 自動車用ピストン市場、燃料種類別、

2025-2035年 (千台) 165

表 176 その他のヨーロッパ: 自動車用ピストン市場、燃料種類別、

2021-2024年 (百万米ドル) 166

表 177 欧州のその他地域:自動車用ピストン市場:燃料タイプ別、2021~2024 年(百万米ドル) 166 自動車用ピストン市場、燃料種類別、

2025-2035年(百万米ドル) 166

表 178 北米アメリカ:自動車用ピストン市場:国別、

2021~2024年(千台) 168

179 表 179 北米:自動車用ピストン市場:国別、

2025-2035 (千台) 168

表 180 北米:自動車用ピストン市場:国別

2021-2024 (百万米ドル) 168

表 181 北米:自動車用ピストン市場:国別(単位:百万米ドル) 168

2025-2035 (百万米ドル) 168

表 182 アメリカ: 自動車用ピストン市場:燃料種類別(千台) 2021-2024 172

表 183 アメリカ: 自動車用ピストン市場:燃料タイプ別(2025-2035年)(千台) 172

表184 アメリカ: 自動車用ピストン市場:燃料タイプ別、2021~2024年(百万米ドル) 172

表 185 アメリカ: 自動車用ピストン市場:燃料種類別、2025~2035年(百万米ドル) 172

表 186 メキシコ:自動車用ピストン市場:燃料種類別

2021-2024 (千台) 173

表 187 メキシコ:自動車用ピストン市場:燃料タイプ別

2025~2035年(千台) 173

表 188 メキシコ:自動車用ピストン市場:燃料種類別

2021~2024年(百万米ドル) 173

表 189 メキシコ:自動車用ピストン市場:燃料種類別

2025~2035年(百万米ドル) 174

表 190 カナダ: 自動車用ピストン市場、燃料種類別、

2021~2024年 (千台) 174

表 191 カナダ: 自動車用ピストン市場、燃料種類別、

2025~2035年 (千台) 174

表 192 カナダ: 自動車用ピストン市場、燃料種類別、

2021~2024年(百万米ドル) 175

表 193 カナダ: 自動車用ピストン市場、燃料種類別

2025-2035年(百万米ドル) 175

表 194 その他の地域:自動車用ピストン市場、

地域別 2021-2024 (千台) 176

表195 その他の地域:自動車用ピストン市場

地域別 2025-2035年 (千台) 176

表196 その他の地域:自動車用ピストン市場

地域別 2021-2024 (百万米ドル) 177

表 197 その他の地域:自動車用ピストン市場、

地域別 2025-2035 (百万米ドル) 177

表 198 ブラジル: 自動車用ピストン市場、燃料種類別、

2021~2024年 (千台) 177

表 199 ブラジル: 自動車用ピストン市場:燃料種類別

2025~2035年(千台) 178

表 200 ブラジル: 自動車用ピストン市場:燃料種類別(2021~2024年)(百万米ドル) 178

表 201 ブラジル: 自動車用ピストン市場:燃料種類別 2025-2035 (百万米ドル) 178

表202 南アフリカ:自動車用ピストン市場、

燃料種類別 2021-2024 (千台) 179

203 表 南アフリカ:自動車用ピストン市場、

燃料種類別 2025-2035 (千台) 179

表 204 南アフリカ:自動車用ピストン市場、

燃料種類別 2021-2024 (百万米ドル) 179

表 205 南アフリカ:自動車用ピストン市場、

燃料種類別 2025-2035 (百万米ドル) 179

表 206 その他: 自動車用ピストン市場、燃料種類別、

2021~2024年 (千台) 180

表 207 その他: 自動車用ピストン市場、燃料種類別、

2025~2035年(千台) 180

表 208 その他: 自動車用ピストン市場、燃料種類別、

2021~2024年 (百万米ドル) 180

表 209 その他: 自動車用ピストン市場、燃料種類別、

2025-2035年(百万米ドル) 181

表 210 自動車用ピストン市場:主要企業が採用した戦略の概要(2020~2024年) 181

主要企業別、2020~2024年 183

表 211 自動車用ピストン市場:競争の度合い 185

表 212 自動車用ピストン市場:地域別フットプリント 189

表 213 自動車用ピストン市場:車種のフットプリント 189

表 214 自動車用ピストン市場:形状別フットプリント 190

表 215 自動車用ピストン市場:新興企業/SM一覧 192

表 216 自動車用ピストン市場:主要新興企業/メーカーの競合ベンチマーキング 193

表 217 自動車用ピストン市場:製品の発売、

2020年1月~2024年12月 196

表 218 自動車用ピストン市場:取引(2020年1月~2024年12月) 196

表219 自動車用ピストン市場:事業拡大(2020年1月~2024年12月) 197

表 220 自動車用ピストン市場:その他の進展、

2020年1月~2024年12月 198

表 221 マハレGmbH:会社概要 199

表222 マハレGmbH:提供する製品/ソリューション 200

表 223 Mahle Gmbh:製品の発売/開発 201

表224 マハレGmbH:その他の開発 202

表225 テネコ:会社概要 203

表226 テネコ:提供する製品/ソリューション 203

表 227 テネコ・インク: 開発 204

表228 アイシン:会社概要 205

表 229 アイシンコーポレーション:提供製品/ソリューション 206

表 230 コルベンシュミットピストン 会社概要 207

表 231 コルベンシュミット・ピストン:会社概要 207 製品/ソリューション 209

表 232 コルベンシュミット・ピストン: 事業拡大 209

表 233 KOLBENSCHMIDT PISTONS: その他の開発 210

表 234 シュラム・ピストン 会社概要 211

表 235 シュリラムピストン 提供製品/ソリューション 212

表 236 東スフェデラルモーグル株式会社:会社概要 213 会社概要 213

表237 東スフェデラル・モーグル(株):会社概要 213 提供製品/ソリューション 213

表238 東スフェデラル・モーグル(株): 開発 214

表239 NPR立憲株式会社:会社概要 215

表240 NPR-RIKENコーポレーション: 製品/ソリューション 215

表 241 インド・ピストンズ(株): 会社概要 216

表 242 INDIA PISTONS LTD: 提供製品/ソリューション 217

表 243 日立アステモ(株): 会社概要 218

表 244 日立アステモ(株): 提供製品/ソリューション 219

表 245 ヒルシュフォーゲル・グループ:会社概要 220

表246 ヒルシュフォーゲル・グループ:提供する製品/ソリューション 220

表247 C.S.ピストン(タイ)LTD: 会社概要 221

表248 C.S.ピストン(タイ)CO: 提供製品/ソリューション 221

表249 PTアストラ・オートパーツ:会社概要 222

表250 ホンダファウンドリー(株): 会社概要 223

表251 メノングループ:会社概要 224

表 252 ロスレーシングピストン 会社概要 225

表253 CPキャリロ:会社概要 226

表254 カプリコングループ:会社概要 227

表255 コスワース:会社概要 228

表256 Bohai Automotive Systems Co: 会社概要 229

表257 トメイ・パワード・インコーポレーテッド:会社概要 229 会社概要 230

表258 LALSONS PISTON & RINGS PVT. LTD: 会社概要 230

表 259 アトラックエンジニアリング(株) 会社概要 231

表260 ワイスコ:会社概要 231

261表 ジェピストン 会社概要 232

262表 ジブテック・ピストン 会社概要 232

表263 ドンヤンピストン:会社概要 233

表 264 アメリカ: バイオ燃料・電子燃料市場:燃料種類別 2023-2035 (百万米ドル) 234

表 265 インセンティブ/政策に関する洞察 236

表 266 規制に関する洞察 237

表267 バイオ燃料・E燃料の主要プレーヤー 238

表 268 アメリカ: 生産能力(2024年) 239

表 269 ブラジル:バイオ燃料・電子燃料市場:燃料種類別 2023-2035 (百万米ドル) 240

表270 インセンティブ/政策に関する洞察 241

表 271 ブラジル:バイオ燃料と電子燃料の主要企業 242

表 272 ブラジル: 生産能力(2024年対2030年) 242

表 273 インド:バイオ燃料市場:燃料別 インド:バイオ燃料市場、燃料種類別、2023~2035年(百万米ドル) 243

表 274 政策・規制に関する洞察 244

表 275 インド: バイオ燃料と電子燃料の主要企業 244

表 276 インド: 生産能力。2024 年と 2030 年の比較 245

表 277 ヨーロッパ:バイオ燃料市場:燃料種類別 2023-2035 (百万米ドル) 246

表 278 政策・規制に関する洞察 247

表 279 ヨーロッパ: バイオ燃料と電子燃料の主要企業 248

表 280 ヨーロッパ: 生産能力(2024年対2030年) 249

表 281 インドネシア:バイオ燃料・E燃料市場(燃料種類別) 2023-2035 (百万米ドル)

2023-2035 (百万米ドル) 249

表282 政策・規制に関する洞察 250

表283 インドネシア:バイオ燃料と電子燃料の主要企業 251

表284 生産能力(2024年対2030年) 251

| ※参考情報 自動車用ピストンは、内燃機関内で燃料と空気の混合物を圧縮し、燃焼によって発生したガス圧を利用して動力を生み出す重要な部品です。このピストンはシリンダー内を上下に移動し、その運動がクランクシャフトに伝達されることで車両を動かします。ピストンの役割は非常に重要であり、エンジンの効率やパフォーマンスに直接影響を与えるため、設計や素材の選定が肝要です。 自動車用ピストンの種類としては、主に二つに分類されます。一つは、オープン型ピストンで、もう一つは、クローズ型ピストンです。オープン型ピストンは、上部が開放され、ピストンヘッドが平らまたは凹んでいる形状をしています。このタイプは多くのエンジンに使用され、特に小型車や軽自動車などに適しています。一方、クローズ型ピストンは、ピストンヘッドが閉じた形状で、より高い圧縮比と効率を実現することができます。パフォーマンス志向のエンジンやスポーツカーなどに用いることが多いです。 さらに、ピストンにはいくつかのバリエーションがあり、設計の目的に応じて分けられます。例えば、鍛造ピストンや鋳造ピストンがあります。鍛造ピストンは高強度で耐久性があり、過酷な条件下でも優れた性能を発揮しますが、製造コストが高いのが特徴です。鋳造ピストンは、比較的安価で大量生産が可能ですが、その分強度が劣る場合もあります。用途に合わせてこれらのピストンが使い分けられるのです。 ピストンの用途は主に自動車エンジンにありますが、その使用範囲は広がっています。例えば、ピストンはバイクや農業用機械、建設機械などにも使用されており、エンジンが搭載されているあらゆる機械において重要な部品とされています。特に高出力を求められる場合や、エネルギー効率を向上させるための工夫が必要な場所では、ピストンの性能が鍵になります。 関連技術としては、ピストンリングの技術があります。ピストンリングは、ピストンとシリンダーの間の隙間を密閉する役割を果たし、ガス漏れを防ぐだけでなく、潤滑油を適切に保持する役割も担っています。この技術は、エンジンの効率を上げ、摩耗を軽減するために欠かせない要素です。また、ピストンスカートと呼ばれる部位も重要で、これはピストンの側面に取り付けられ、摩擦を減少させることを目的としています。 最近では、新しい素材や製造プロセスが導入されており、軽量化や熱効率の向上に寄与しています。特に、コンポジット材料やセラミック材料の使用が進んでおり、これによりエンジンの性能向上や環境負荷の軽減が期待されています。また、3Dプリンティング技術の進展により、複雑な形状のピストンが容易に製造できるようになり、性能の最適化が進んでいることも注目されています。 自動車用ピストンは、エンジンの心臓部とも言える存在であり、その設計、材質、加工技術の進化は、自動車産業の発展に大きく寄与しています。今後も環境規制の厳格化やエネルギー効率の向上が求められる中、ピストン技術はますます重要性を増していくでしょう。ピストン技術の向上とともに、内燃機関そのものの進化も続くと考えられます。これにより、より高効率・低排出のエンジンが開発され、自動車産業全体が持続可能な方向へ向かっていくことが期待されています。 |