全身画像診断システムは、局所的な画像診断技術よりも効率的です。これは、単一の検査で全身の包括的な画像を取得できるためです。これにより、特定の部位をターゲットにした複数の検査が不要となり、患者さんの検査回数を減らし、診断の遅延を最小限に抑えることができます。これらのシステムは、がんのような全身に広がる疾患の診断に特に有効です。がんの場合、複数の臓器への転移を評価する必要があります。また、地域的なスキャンでは見落とされがちな異常、例えば隠れた病変、血管疾患、または複数のシステムに影響を与える炎症性疾患の検出にも役立ちます。

CTとMRIの技術の進歩は、画像精度向上、スキャン時間の短縮、患者快適性の向上により、市場成長をさらに促進しています。高解像度画像、AIを活用した診断ツール、高度な3D画像機能などのイノベーションは、複雑な疾患の早期かつ正確な検出を可能にしています。さらに、CTの放射線被曝量の削減とMRIのコントラスト画像の向上は、より安全で効果的な診断手順を実現し、多様な医療分野での採用をさらに促進しています。

がん、心血管疾患、糖尿病、神経疾患などの慢性疾患の有病率の増加も、全身画像診断市場の成長を後押しする主要因です。これらの疾患は、効果的な管理のため継続的なモニタリングと早期検出が必要であるため、CTやMRIのような高度な画像診断技術への需要が高まっています。全身画像診断は、慢性疾患の診断、病期分類、進行追跡に重要な役割を果たし、適切な介入を可能にし、患者アウトカムの向上を実現することで、市場拡大を促進しています。

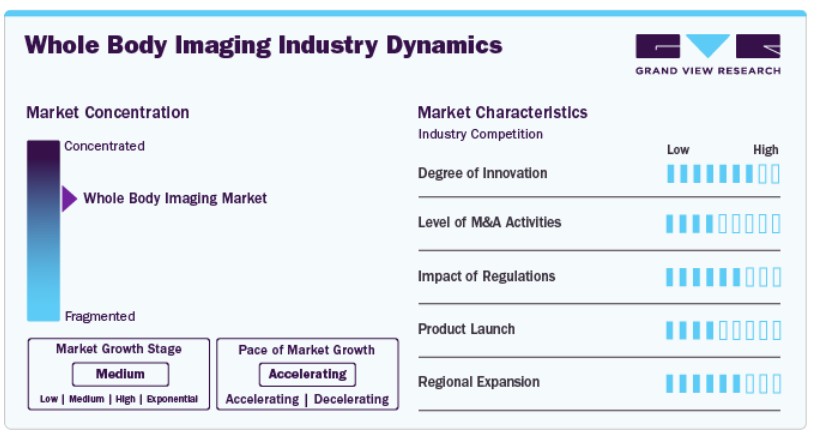

市場集中度と特徴

全身画像診断業界は、CTやMRIなどの画像診断モダリティの技術革新、慢性疾患の増加、高齢化人口の拡大、予防医療への意識の高まりを背景に、著しいペースで成長しています。これらの要因に加え、早期診断、個人に合わせた治療、疾患の総合的なモニタリングへの需要が高まっていることが、医療現場における全身画像診断システムの広範な採用を後押ししています。

企業は、全身画像診断業界で大きな市場シェアを確保するため、新製品の発売と政府承認の取得に戦略的に注力しています。例えば、2024年3月、シーメンス・ヘルスインアーズは、第2世代の臨床用7テスラMRIスキャナー「MAGNETOM Terra.X」のFDA承認を取得しました。この先進システムは、高度なハードウェアと新開発のXA60Aソフトウェアを組み込むことで、7T MRIスキャンの機能を強化し、画像解像度の向上と診断精度向上を実現しています。このようなイノベーションは、より精密で高性能な画像診断システムへの需要増加に対応し、企業の市場競争力を強化することを目的としています。

全身画像診断業界におけるイノベーションの度合いは高く、画像技術、ソフトウェア、システム統合の分野で継続的な進歩がみられます。主なイノベーションには、超高速磁場MRIシステム(7Tや9Tなど)、画像処理と解釈を向上させるAI駆動型診断ツール、PET/CTのような複数のモダリティを組み合わせたハイブリッド画像診断システムなどが挙げられます。

業界プレイヤーは、市場ポジションの強化、製品ポートフォリオの拡大、成長の加速を目的として、合併・買収を戦略的なアプローチとして積極的に推進しています。例えば、2023年1月、GE HealthCareは、医療分野の急速に成長する分野であるコンピュータ断層撮影(CT)介入ガイド技術で革新をリードするフランス企業IMACTISの買収に関する合意に達しました。

規制は、安全基準や性能基準への準拠を通じて、全身画像診断装置の安全性、精度、信頼性を確保する点で大きな影響を及ぼしています。規制プロセスは製品発売の遅延やコスト増加を引き起こす可能性がありますが、医療市場における信頼の構築と長期的な成長を促進する役割も果たしています。

メーカーは製品ラインナップの拡大を目指して新製品を積極的に投入しています。例えば、2024年7月、富士フイルムホールディングス株式会社は、画像診断能力を向上させる高性能0.4TオープンMRIシステム「APERTO Lucent」の米国発売を発表しました。

全身画像診断業界の地理的範囲は、新興市場での強い需要、技術革新、医療投資の増加を背景に拡大しています。高度な診断ツールの需要が高まる中、企業はアジア太平洋、ラテンアメリカ、中東など、医療インフラが急速に整備され、高品質な画像診断ソリューションの需要が急増している地域での存在感を強化しています。

モダリティ別動向

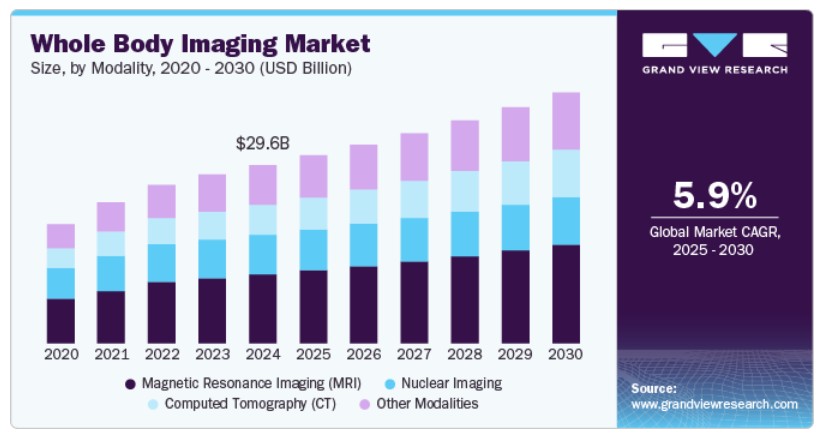

磁気共鳴画像診断(MRI)セグメントは業界を支配し、2024年に最大の売上高シェア38.8%を占めました。これは、優れた画像診断能力、非侵襲性、軟部組織、臓器、複雑な解剖構造の詳細な可視化能力に起因します。AI統合、高い磁場強度、高速スキャン技術を搭載した先進的なMRIシステムの採用拡大が、そのリーダーシップをさらに強化しています。さらに、神経疾患、がん、心血管疾患などの慢性疾患の増加は、MRIのような精密な診断ツールの需要を後押ししています。

コンピュータ断層撮影(CT)セグメントは、予測期間中に最も高い年平均成長率(CAGR)7.9%で成長すると予想されています。この成長は、正確な診断と治療計画のための高解像度で詳細な断面画像を提供できる能力に起因しています。高速スキャン速度、低放射線量、AIを活用した画像強化機能を備えた先進的なCTシステムの採用拡大が、市場需要をさらに後押ししています。さらに、慢性疾患の増加、早期発見への重視の高まり、腫瘍学、心臓病学、救急医療分野での応用拡大が、CTセグメントの急速な成長を促進しています。

アプリケーションインサイト

腫瘍学セグメントは業界を支配し、2024年に最大の売上高シェア44.9%を占めました。これは、がん患者の世界的な増加、腫瘍の早期検出と正確な病期分類への需要の高まり、MRI、CT、PETスキャンなどの画像診断技術の進歩が要因です。全身画像診断は、病気の進行監視、治療効果の評価、治療方針の決定に重要な役割を果たしています。さらに、がん研究への投資拡大とAI駆動型診断ツールの採用が、腫瘍学セグメントの市場成長をさらに強化しています。

転移検出セグメントは、予測期間中に7.2%を超える最も高いCAGRで成長すると予想されています。これは、転移性がん患者の増加、二次腫瘍を検出できる高度な画像診断技術への需要の高まり、早期かつ正確な診断への重視が背景にあります。PET-CT、MRI、AI搭載システムなどの画像診断モダリティの進歩は、転移の検出精度と効率を大幅に向上させ、セグメントの成長を後押ししています。さらに、個人化がん治療とモニタリングにおける全身画像診断の拡大も、その急速な拡大に寄与しています。

エンドユーザー別動向

病院セグメントは、2024年に45.9%の最大の売上高シェアを占めました。これは、高度な画像診断インフラの整備、患者数の増加、および一か所で提供される多様な診断・治療サービスが要因です。病院は、診断精度と患者アウトカムの向上を目的として、MRI、CT、PET-CTなどの最先端画像診断技術の導入を加速しています。さらに、慢性疾患の増加と、医療インフラ強化を目的とした政府の資金提供やイニシアチブが、病院セグメントの全身画像診断市場における優位性をさらに強化しています。

診断画像センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)6.61%を記録すると予想されています。この成長は、コスト効果が高くアクセスしやすい画像診断サービスの需要増加、定期的なモニタリングを要する慢性疾患の増加、および外来診断施設への 선호度の高まりが要因です。さらに、ポータブルシステムやAI搭載システムなどの画像診断技術の進歩、患者待ち時間の短縮への注力も、セグメントの急速な拡大を後押ししています。診断画像センターは、専門的なサービスを提供できる点で患者と医療提供者の双方にとって魅力的な選択肢となっています。

地域別動向

北米の全身画像診断市場は、2024年に34.4%の最大のシェアを占めました。これは、高度な医療インフラ、革新的な画像診断技術の広範な採用、研究開発への大規模な投資が要因です。この地域は、フィリップス、GEヘルスケア、シーメンスなど、先進的な全身画像診断ソリューションの開発と発売に積極的に取り組む主要な市場プレイヤーの存在を強みとしています。さらに、早期疾患検出の需要増加と、非侵襲的診断方法による患者アウトカムの向上への注目が、北米の市場成長をさらに後押ししています。

米国全身画像診断市場動向

2024年、北米地域における全身画像診断市場で最大の市場シェアを占めたのは米国でした。これは、同国の高度な医療インフラ、高い医療費支出、および先進的な画像診断技術の早期採用に起因しています。慢性疾患の増加、早期診断への強い焦点、および非侵襲的診断手技の需要拡大が、市場の拡大をさらに後押ししています。

欧州の全身画像診断市場動向

欧州の全身画像診断市場は2024年に重要な市場シェアを占めました。これは、主要なグローバル企業と強力な地元企業が市場の大部分を奪い合う競争が激化しているためです。地域の競争環境は、主要なプレーヤーによる継続的なイノベーションと戦略的イニシアチブによりさらに加速されています。さらに、AI搭載MRIやCTシステムなどの先進的な画像診断技術の採用拡大と、非侵襲的診断ソリューションへの需要増加が、欧州の市場成長を牽引する主要因となっています。

イギリス全身画像診断市場は、がんや心血管疾患などの慢性疾患の増加を背景に、著しい成長を遂げています。高齢化人口の増加と、早期疾患検出のメリットに対する認識の高まりが、先進的な画像診断技術への需要をさらに後押ししています。さらに、イギリスの強固な医療システム、革新的な診断ソリューションへの投資、AI強化型画像診断システムの採用が、市場の拡大に寄与しています。

フランスにおける全身画像診断市場は、予測期間中に成長すると予想されています。これは、慢性疾患の増加、画像診断技術の進歩、早期診断ツールの需要増加が主な要因です。さらに、医療インフラの近代化と患者アウトカムの向上を目的とした政府の取り組みが、同国の市場成長をさらに拡大しています。

ドイツの全身画像診断市場は、前立腺がん、腎結石、膀胱疾患などの泌尿器系疾患の有病率の増加を背景に、著しい成長を遂げています。同国の高度な医療インフラ、革新的な超音波技術の採用率の高さ、早期診断と非侵襲的治療法への強い焦点がこの成長を後押ししています。

アジア太平洋地域の全身画像診断市場動向

アジア太平洋地域の全身画像診断市場は、予測期間中に年平均成長率(CAGR)6.82%で最も急速な成長を遂げると予想されています。この成長は、医療投資の増加、慢性疾患の有病率上昇、高齢化人口の増加が要因となっています。中国、インド、東南アジアなどの新興経済国における先進診断技術へのアクセス拡大と、早期発見と予防医療への注目が高まっていることが、市場をさらに加速させています。さらに、政府の医療インフラ改善に向けた取り組みと革新的な画像診断システムの採用が、地域の急速な成長を後押ししています。

中国全身画像診断市場は、がんや心血管疾患などの慢性疾患の増加と高齢化人口の拡大を背景に、予測期間中に著しい成長率で拡大すると予想されています。医療インフラの近代化と高度な診断技術へのアクセス改善を目的とした政府の取り組みが、市場成長をさらに支援しています。

日本の全身画像診断市場は、技術革新、革新的な画像診断システムの採用拡大、早期疾患検出への強い焦点により、大幅に牽引されています。高齢化人口の増加とがんや心血管疾患などの慢性疾患の有病率上昇が、高度な診断ツールの需要を後押しする主要因です。さらに、日本が医療画像診断技術の研究開発に重点を置き、AI統合や高解像度画像診断システムの開発を進めていることも、市場成長をさらに加速させています。

ラテンアメリカ全身画像診断市場動向

ラテンアメリカの全身画像診断市場は、高度な診断技術とその患者アウトカム改善へのメリットに関する認識の高まりを背景に、着実な成長が見込まれています。慢性疾患の有病率上昇と医療投資の拡大が、地域における全身画像診断システムの採用を後押ししています。さらに、ブラジルやメキシコなどの新興経済国における医療インフラの近代化と高度な診断ツールへのアクセス拡大に向けた取り組みが、市場成長をさらに促進しています。

中東およびアフリカの全身イメージング市場の動向

中東およびアフリカの全身イメージング市場は、高度な医療用画像技術の採用拡大と医療インフラへの多額の投資を背景に、著しい成長を遂げています。特に湾岸協力会議(GCC)諸国における医療システムの近代化と、疾患の早期発見への関心の高まりが、市場の拡大に貢献しています。さらに、診断能力の強化と、現地で先進的な医療施設を開発することで医療観光への依存度を低減する政府の取り組みも、この地域の市場成長をさらに後押ししています。

全身イメージングの主要企業情報

全身イメージング業界の大手企業は、技術革新、戦略的合併・買収、および高度なイメージングシステムの開発を通じて、製品ポートフォリオの積極的な拡大を進めています。これらの企業は、AI および機械学習機能の統合、高解像度で携帯可能なイメージングソリューションの発売、および正確で非侵襲的な診断に対する需要の高まりに対応するための新製品の規制当局の承認取得に注力しています。さらに、これらの企業は、イノベーションを加速し、グローバルでの市場での存在感を強化するために、パートナーシップや提携関係を構築しています。

主要な全身画像診断企業:

以下の企業は、全身画像診断市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Mediso Ltd.

- NeuroLogica(Samsung Electronicsの傘下企業)

- United Imaging Healthcare

- Shimadzu Corporation

最近の動向

- 2024年5月、上海ユナイテッド・イメージング・ヘルスケア株式会社は、uMR Jupiter 5T MRIシステムについてFDAの承認を取得しました。この画期的な全身MRIシステムは、超高磁場画像診断の従来の限界を克服し、診断放射線学における重要な進歩を遂げました。

- 2024年11月、上海ユナイテッド・イメージング・ヘルスケア株式会社は、uMI Panorama製品ファミリー内の複数のデジタルPET/CTモデルについて、カナダ保健省の承認を取得しました。

- 2024年2月、GEヘルスケアは、ニュージャージー州に本社を置くVirtua Healthが、同州初のOmni LegendデジタルPET/CTシステムと、1拍心電図画像化機能を備えたCTシステム「Revolution Apexプラットフォーム」を、ニュージャージー州ムーアストンの心臓病施設に導入したと発表しました。

グローバル全身画像診断市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル全身画像診断市場レポートをモダリティ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- コンピュータ断層撮影(CT)

- 磁気共鳴画像診断(MRI)

- 核医学画像診断

- その他のモダリティ

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 腫瘍学

- 外傷・救急医療

- 転移検出

- 全身健康検査

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断画像センター

- その他の最終ユーザー

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. モダリティ見通し

2.2.2. アプリケーション見通し

2.2.3. エンドユーザー見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 全身画像診断市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 総合的な診断画像診断を必要とする慢性疾患の増加

3.2.1.2. 画像診断技術の進歩

3.2.1.3. 早期かつ正確な疾患診断への需要の増加

3.2.1.4. 腫瘍学、心臓病学、神経学における全身画像診断の応用範囲の拡大

3.2.2. 市場制約要因分析

3.2.2.1. 高価な高度な全身画像診断システム

3.2.2.2. 保険償還と保険カバー範囲の制限

3.2.2.3. 熟練した医療従事者の不足

3.3. 全身画像診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 全身画像診断市場:モダリティ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル全身画像診断モダリティ市場動向分析

4.3. グローバル全身画像診断市場規模とトレンド分析(モダリティ別、2018年から2030年(百万ドル))

4.4. コンピュータ断層撮影(CT)

4.4.1. コンピュータ断層撮影(CT)市場規模推計と予測(2018年から2030年)(百万ドル)

4.5. 磁気共鳴画像診断(MRI)

4.5.1. 磁気共鳴画像診断(MRI)市場規模推計と予測(2018年から2030年)(百万ドル)

4.6. 核医学画像診断

4.6.1. 核医学画像診断市場規模と予測(2018年から2030年)(百万ドル)

4.7. その他のモダリティ

4.7.1. その他のモダリティ市場規模と予測(2018年から2030年)(百万ドル)

第5章 全身画像診断市場:アプリケーション別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル全身画像診断アプリケーション市場動向分析

5.3. グローバル全身画像診断市場規模とトレンド分析(アプリケーション別、2018年から2030年)(百万ドル)

5.4. 腫瘍学

5.4.1. 腫瘍学市場規模と予測(2018年から2030年)(百万ドル)

5.5. 外傷と救急医療

5.5.1. 外傷と救急医療市場の見積もりおよび予測(2018年から2030年、USD百万)

5.6. 転移検出

5.6.1. 転移検出市場の見積もりおよび予測(2018年から2030年、USD百万)

5.7. 全身健康検査

5.7.1. 全身健康検査市場規模と予測(2018年から2030年)(百万米ドル)

第6章 全身画像診断市場:用途別市場規模と動向分析

6.1. セグメントダッシュボード

6.2. グローバル全身画像診断用途別市場動向分析

6.3. グローバル全身画像診断市場規模とトレンド分析(用途別、2018年から2030年(百万ドル))

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年(百万ドル))

6.5. 診断画像センター

6.5.1. 診断画像センター市場推定値と予測 2018年から2030年(百万ドル)

6.6. その他の最終用途

6.6.1. その他の最終用途市場推定値と予測 2018年から2030年(百万ドル)

第7章 全身画像診断市場:地域別推定値と動向分析(技術、応用、最終用途別)

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模、予測、トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要な国別動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還構造

7.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

7.5.2. カナダ

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還構造

7.5.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還構造

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還構造

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還構造

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還構造

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還構造

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還構造

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還構造

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還構造

7.7.2.5. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還構造

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還構造

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還構造

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還構造

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還構造

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還構造

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還構造

7.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還構造

7.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還構造

7.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ポジション分析

8.5. 企業分類(新興企業、イノベーター、リーダー)

8.6. 企業プロファイル

8.6.1. GE HealthCare

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Koninklijke Philips N.V.

8.6.2.1. 概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. Siemens Healthineers AG

8.6.3.1. 概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. キヤノンメディカルシステムズ

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. 富士フイルムホールディングス株式会社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. メディソ株式会社

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. ニューロロジカ(サムスン電子の子会社)

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. ユナイテッド・イメージング・ヘルスケア

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. シマズ株式会社

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米全身画像診断市場、国別、2018年~2030年(百万ドル)

表4. 北米全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表5. 北米全身画像診断市場、用途別、2018年~2030年(百万ドル)

表6. 北米全身画像診断市場、用途別、2018年~2030年(百万ドル)

表7. 米国全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表8. 米国全身画像診断市場、用途別、2018年~2030年(百万ドル)

表9. 米国全身画像診断市場、用途別、2018年~2030年(百万ドル)

表10. カナダ全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表11. カナダ全身画像診断市場、用途別、2018年~2030年(百万ドル)

表12. カナダ全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表13. メキシコ全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表14. メキシコ全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表15. メキシコ全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表16. ヨーロッパ全身画像診断市場、国別、2018年~2030年(百万米ドル)

表17. ヨーロッパ全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表18. 欧州全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表19. 欧州全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表20. イギリス全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表21. イギリス全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表22. イギリス全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表23. ドイツ全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表24. ドイツの全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表25. ドイツの全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表26. フランスの全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表27. フランス全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表28. フランス全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表29. イタリア全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表30. イタリアの全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表31. イタリアの全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表32. デンマークの全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表33. デンマーク全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表34. デンマーク全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表35. スウェーデン全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表36. スウェーデン全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表37. スウェーデン全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表38. ノルウェー全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表39. ノルウェー全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表40. ノルウェー全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表41. アジア太平洋地域全身画像診断市場、国別、2018年~2030年(百万米ドル)

表42. アジア太平洋地域 全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域 全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域 全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表45. 日本の全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表46. 日本の全身画像診断市場、用途別、2018年~2030年(百万ドル)

表47. 日本の全身画像診断市場、最終用途別、2018年~2030年(百万ドル)

表48. 中国全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表49. 中国全身画像診断市場、用途別、2018年~2030年(百万ドル)

表50. 中国全身画像診断市場、最終用途別、2018年~2030年(百万ドル)

表51. インドの全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表52. インドの全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表53. インドの全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表54. オーストラリアの全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表55. オーストラリアの全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表56. オーストラリアの全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表57. 韓国の全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表58. 韓国の全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表59. 韓国の全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表60. タイの全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表61. タイの全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表62. タイの全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表63. ラテンアメリカ全身画像診断市場、国別、2018年~2030年(百万米ドル)

表64. ラテンアメリカ全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表65. ラテンアメリカ全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表66. ラテンアメリカ全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表67. ブラジル全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表68. ブラジル全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表69. ブラジル全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表70. アルゼンチン全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表71. アルゼンチン全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表72. アルゼンチン全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表73. 中東・アフリカ全身画像診断市場、国別、2018年~2030年(百万米ドル)

表74. 中東・アフリカ全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表75. 中東・アフリカ地域 全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表76. 中東・アフリカ地域 全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表77. 南アフリカ共和国 全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表78. 南アフリカ全身画像診断市場、用途別、2018年~2030年(百万ドル)

表79. 南アフリカ全身画像診断市場、最終用途別、2018年~2030年(百万ドル)

表80. サウジアラビア全身画像診断市場、モダリティ別、2018年~2030年(百万ドル)

表81. サウジアラビア全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表82. サウジアラビア全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表83. アラブ首長国連邦(UAE)全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表84. アラブ首長国連邦(UAE)全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表85. アラブ首長国連邦(UAE)全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表86. クウェート全身画像診断市場、モダリティ別、2018年~2030年(百万米ドル)

表87. クウェート全身画像診断市場、用途別、2018年~2030年(百万米ドル)

表88. クウェート全身画像診断市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域(APAC)における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ(MEA)における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 全身画像診断市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 全身画像診断市場ドライバーの影響

図19 全身画像診断市場制約要因の影響

図20 全身画像診断市場:モダリティ動向分析

図21 全身画像診断市場:モダリティ見通しと主要なポイント

図22 コンピュータ断層撮影(CT)市場の見積もりおよび予測、2018年~2030年

図23 磁気共鳴画像診断(MRI)市場の見積もりおよび予測、2018年~2030年

図24 核医学画像診断市場の見積もりおよび予測、2018年~2030年

図25 その他のモダリティ市場の見積もりおよび予測(2018年~2030年)

図26 全身画像診断市場:アプリケーション動向分析

図27 全身画像診断市場:アプリケーション動向と主要なポイント

図28 腫瘍学市場の見積もりおよび予測(2018年~2030年)

図29 外傷と救急医療市場の見積もりおよび予測(2018年~2030年)

図30 転移検出市場の見積もりおよび予測(2018年~2030年)

図31 全身健康検査市場の見積もりおよび予測(2018年~2030年)

図32 全身画像診断市場:最終用途動向分析

図33 全身画像診断市場:最終用途別見通しと主要なポイント

図34 病院市場の見積もりおよび予測、2018年~2030年

図35 診断画像センター市場の見積もりおよび予測、2018年~2030年

図36 その他の最終用途市場の見積もりおよび予測、2018年~2030年

図37 グローバル全身画像診断市場:地域別動向分析

図38 グローバル全身画像診断市場:地域別見通しと主要なポイント

図39 北米

図40 北米市場推定値と予測(2018年~2030年)

図41 アメリカ合衆国

図42 アメリカ合衆国市場推定値と予測(2018年~2030年)

図43 カナダ

図44 カナダ市場推定値と予測、2018年~2030年

図45 メキシコ

図46 メキシコ市場推定値と予測、2018年~2030年

図47 ヨーロッパ

図48 ヨーロッパ市場推定値と予測、2018年~2030年

図49 イギリス

図50 イギリス市場推定値と予測、2018年~2030年

図51 ドイツ

図52 ドイツ市場推定値と予測、2018年~2030年

図53 フランス

図54 フランス市場推定値と予測、2018年~2030年

図55 イタリア

図56 イタリア市場推計と予測、2018年~2030年

図57 スペイン

図58 スペイン市場推計と予測、2018年~2030年

図59 デンマーク

図60 デンマーク市場推計と予測、2018年~2030年

図61 スウェーデン

図62 スウェーデン市場推定値と予測、2018年~2030年

図63 ノルウェー

図64 ノルウェー市場推定値と予測、2018年~2030年

図65 アジア太平洋

図66 アジア太平洋市場推定値と予測、2018年~2030年

図67 中国

図68 中国市場推定値と予測、2018年~2030年

図69 日本

図70 日本市場推定値と予測、2018年~2030年

図71 インド

図72 インド市場推定値と予測、2018年~2030年

図73 タイ

図74 タイ市場の見積もりおよび予測、2018年~2030年

図75 韓国

図76 韓国市場の見積もりおよび予測、2018年~2030年

図77 オーストラリア

図78 オーストラリア市場の見積もりおよび予測、2018年~2030年

図79 ラテンアメリカ

図80 ラテンアメリカ市場推計と予測、2018年~2030年

図81 ブラジル

図82 ブラジル市場推計と予測、2018年~2030年

図83 アルゼンチン

図84 アルゼンチン市場推計と予測、2018年~2030年

図85 中東・アフリカ

図86 中東・アフリカ市場推計と予測、2018年~2030年

図87 南アフリカ

図88 南アフリカ市場推計と予測、2018年~2030年

図89 サウジアラビア

図90 サウジアラビア市場推計と予測、2018年~2030年

図91 アラブ首長国連邦

図92 UAE市場推定値と予測、2018年~2030年

図93 クウェート

図94 クウェート市場推定値と予測、2018年~2030年

図95 主要市場プレイヤーの市場シェア – 全身画像診断市場

| ※参考情報 全身画像診断は、体全体を対象とした画像診断技術で、これにより内部の臓器や組織の状態を視覚的に確認することができます。この診断手法は、病気の早期発見や治療効果の評価に非常に有用です。全身画像診断は、通常、さまざまな医療用画像技術を利用して行われ、これにはX線、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、PET(ポジトロン断層撮影)などが含まれます。 全身画像診断の一つの大きな利点は、特定の地域に限らず、体内全体の情報を一度に得られる点です。これにより、異常が複数の部位にまたがっている場合でも、診断が容易になります。また、この技術は、がん、心血管疾患、内臓疾患、神経疾患などの診断に役立ちます。特にがんの分野では、全身画像診断により、腫瘍の広がりや転移の有無を評価することができ、治療方針の決定に重要な情報を提供します。 全身画像診断にはいくつかの種類があります。X線は比較的単純な技術ですが、CTやMRIはより詳細な情報を提供します。CTはX線を使って、体の断面を撮影し、3D画像を構築することができ、特に骨や内部の構造物を詳細に観察するのに適しています。MRIは強い磁場を利用し、主に軟部組織や神経系の評価に優れています。PETは放射性トレーサーを使用して、代謝活動を視覚化することができ、特にがん診断において重要な役割を果たしています。 全身画像診断の用途は広範囲にわたります。一般的な健康診断の一環として、定期的なチェックアップに使用されることもありますし、特定の症状が出た場合の診断手段としても利用されます。また、がん患者においては、治療の進捗状況を把握するためのモニタリング手段としても役立ちます。さらに、臨床研究や新薬の開発においても、治療効果を定量的に評価するために全身画像診断が使われます。 関連技術として、画像処理技術や人工知能(AI)を用いた解析が挙げられます。これにより、画像の解釈が迅速かつ正確に行えるようになり、医師の負担を軽減し、患者へのサービス向上に貢献します。AI技術の進歩により、異常の検出精度が向上し、早期に病気を発見できる可能性も高まっています。 さらに、全身画像診断は非侵襲的な手法が多いため、患者の負担が少なく、検査後すぐに日常生活に戻れることが大きなメリットです。併せて、動的な観察が可能なため、時間の経過に伴う変化を追跡することも容易です。これにより、病気の進行や治療の効果を継続的に評価することができます。 最後に、全身画像診断は様々な医療施設で実施されており、それぞれに特有の設備や専門技術を有しています。施設によっては、特定の疾患に特化した画像診断が行われたり、最新の技術を用いた高度な検査が提供されたりもします。このように、全身画像診断は日々進化を続け、その重要性はますます高まっています。 このように、全身画像診断は多くの利点を持つ強力な診断手法であり、今後も医療の発展に寄与することが期待されます。 |