世界の人口が高齢化進むにつれ、整形外科手術や治療の需要が拡大しています。骨パンチは、骨折の修復や関節置換手術などの整形外科手術において広く使用されています。骨関連疾患(骨粗鬆症、関節炎、骨折など)の有病率が上昇していることが、骨パンチを含む整形外科手術用器具の需要を直接的に後押ししています。WHOの推計によると、2030年までに世界人口の6人に1人が60歳以上となる見込みです。

手術の複雑化が進む中、精度を確保し合併症を軽減する医療器具の需要が高まっています。骨パンチは、骨組織を正確に除去または成形するように設計されており、このような手術において不可欠な役割を果たしています。外科医や医療従事者は、患者アウトカムの向上につながる高品質なツールを increasingly 採用しており、これが骨パンチ市場の成長に寄与しています。事故、スポーツ傷害、退行性疾患の増加により整形外科手術の件数が増加しており、これが骨パンチの需要を後押ししています。事故や外傷による骨組織の除去や操作が必要なケースが増加しており、信頼性の高い手術用ツールの需要が高まっています。

医療インフラの拡大、特に新興市場における進展は、専門的な手術の普及を促進し、骨パンチの需要を後押ししています。先進国と開発途上地域の病院やクリニックは、患者ニーズに対応するため、高度な手術ツールの採用を進めています。政府と民間部門の医療費支出が世界的に増加しており、医療機器や手術ツール(骨パンチを含む)への投資が拡大しています。FDA(米国食品医薬品局)などからの規制承認への重視が高まっているため、骨パンチは安全性と性能基準を満たすことが保証されています。これらの規制は、病院がリスクを低減する認証済みのツールを好むため、高品質な器具の採用を促進しています。異なる市場において、医療機器における国際的な健康と安全基準の遵守は、医療施設が患者安全を確保するため、先進的な骨パンチの採用を後押ししています。

市場集中度と特性

業界の成長段階は中程度であり、成長ペースは加速しています。政府の資金投入が増加し、科学技術の発展を促進し、研究者、医療従事者、技術開発者間の協力を促すため、業界は高い成長率を示しています。

業界は革新の波に直面しており、製造メーカーは現代の外科手術のニーズに応えるため、新たなツールの開発を継続しています。人間工学設計、材料技術、精密メカニズムの革新は、骨パンチの機能性と効率性を向上させています。

規制は業界の形成に不可欠であり、医療機器が安全、品質、性能の基準を満たすことを確保しています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、製品承認、滅菌基準、臨床安全に関する厳格な要件を設定しています。これらの規制は高い基準を維持し患者安全を保護する一方で、新製品の市場投入に要する時間とコストを増大させる要因にもなっています。

業界では、製品ポートフォリオの拡大、新規市場への進出、技術力の強化を目的とした中規模の合併・買収(M&A)が進行中です。M&A活動は、リソースの統合、市場シェアの拡大、新技術の導入を可能にします。この傾向により、企業はより幅広い骨穿孔ツールとソリューションを提供できるようになり、より広範な顧客層に対応し、市場ニーズに迅速かつ効果的に対応できるようになります。

骨パンチは重要な外科用器具ですが、ドリル、チゼル、骨カッターなど、特定の用途向けの代替品や代用品が存在します。しかし、これらの代替品は、特に脊椎手術や整形外科手術において、骨パンチが提供する精度、制御性、専門的な機能性を欠いています。

業界は、医療インフラの拡大、手術件数の増加、先進的な外科用ツールへの意識の高まりを背景に、地域的な拡大を遂げています。北米とヨーロッパでは、医療施設が整備されているため、高品質な骨パンチの需要が堅調で市場は成熟しています。しかし、アジア太平洋、ラテンアメリカ、中東では、医療インフラの改善、高齢化人口の増加、医療技術へのアクセス拡大が、高度な手術器具の需要を後押しし、市場が急速に拡大しています。

製品動向

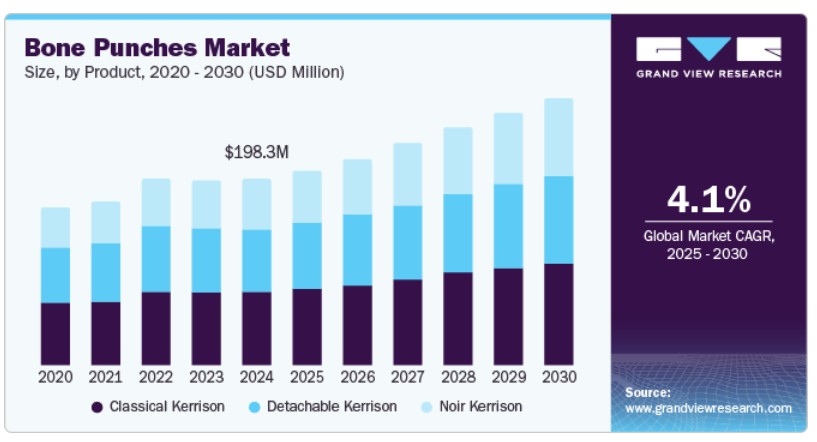

2024年に最も大きな市場シェアを占めたのはクラシック・ケリソンでした。クラシック・ケリソン骨パンチは、脊椎減圧術、椎弓切除術、脊椎融合術などの脊椎手術において不可欠なツールです。また、整形外科手術における骨切除や関節再建にも頻繁に使用されます。多様な手術に対応可能な汎用性が、手術室における標準ツールとしての地位を確立しています。クラシック・ケリソン骨パンチの設計は、骨組織の切断や除去時に外科医に優れた制御性と精度を提供します。これは、正確性が成功の鍵となる繊細な脊椎手術において特に重要です。

取り外し可能なケリソンセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。カスタマイズ性、汎用性、現代の外科手術環境での需要増加が要因です。その取り外し可能な設計により、部品の交換や調整が容易で、特に複雑な脊椎手術において高い適応性を発揮します。ツールの携帯性と効率の向上は、迅速な患者回転と柔軟性が重要な外来診療施設や日帰り手術センターに魅力的です。人間工学的設計は、長時間の手術中の外科医の疲労を軽減し、最小侵襲手術のトレンドに適合しています。外科手術技術の継続的な進歩と専門的な手術ツールの需要増加により、取り外し可能なケリソンは多くの外科医の第一選択となり、市場での急速な成長を後押ししています。

応用動向

2024年時点で、整形外科手術が最大の市場シェアを占めています。骨パンチは、関節置換術、骨折修復、骨移植、関節鏡手術など、骨組織の操作を伴う手術において不可欠です。変形性関節症、スポーツ外傷、退行性骨疾患などの整形外科疾患の発生率増加が、手術介入の需要を大幅に増加させています。さらに、最小侵襲手術技術の進歩により、骨パンチの需要が拡大しています。これらの手術は、精度を提供し回復を早めるツールに依存しているためです。整形外科手術がより普及し高度化随着,骨パンチ市場は持続的な成長を遂げており、整形外科セグメントが最大の貢献要因となっています。

脊椎手術セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。脊椎手術(脊椎融合術、椎弓切除術、除圧術など)では、骨組織の操作や精密な骨切断・移植を可能にする専門的な器具として骨パンチが不可欠です。脊椎疾患(退行性疾患、脊椎外傷、変形など)の有病率が継続的に増加するに伴い、脊椎手術の需要も拡大しています。これらの手術では、骨の操作に高い精度と制御が求められ、これが骨パンチの採用を促進しています。

最終用途別動向

2024年に最も大きな市場シェアを占めたのは病院です。病院は、骨移植、関節置換術、骨折修復など、複雑で高リスクな整形外科手術の主要な実施場所であり、骨移植、関節置換術、骨折修復などに使用される骨パンチのような高度なツールが必要です。病院は専門的な手術チームと先進技術を備えており、専門的なケアを必要とする患者にとって最適な選択肢となっています。病院における骨パンチの需要は、外傷、スポーツ障害、退行性骨疾患など、整形外科手術の件数増加によりさらに拡大しています。病院は緊急手術から選択手術まで幅広い患者層を抱えており、骨パンチの持続的な需要を支えています。その結果、病院は骨パンチ市場で支配的なセグメントを維持しています。

外来手術センター(ASC)は、予測期間中に大幅な成長率を示すと予想されています。ASCは、低コストと当日退院の利便性を提供するため、外来手術に好まれています。この傾向と最小侵襲手術の増加が、骨パンチのような専門工具の需要拡大を後押ししています。ASCはコスト効率の良さでも知られており、整形外科手術において患者と保険会社双方から魅力的とされています。骨関連の外傷や変性関節疾患の増加に伴い、ASCsは整形外科手術の能力を拡大しており、これにより骨パンチの需要がさらに高まっています。

地域別動向

2024年、北米の骨パンチ市場はグローバル市場をリードしました。この地域は高度な医療インフラを整備しており、骨パンチのような専門的な手術器具の採用を後押ししています。さらに、骨粗鬆症や関節炎などの整形外科疾患や歯科疾患の有病率の高さが、これらの器具に依存する手術の需要を増加させています。手術器具の技術革新も、より高い精度と治療成果の向上をもたらし、市場をさらに拡大しています。

米国骨パンチ市場動向

2024年、米国骨パンチ市場は大きなシェアを占めました。骨粗鬆症、関節炎、歯科疾患などの整形外科疾患や歯科疾患の増加は、骨パンチが不可欠な手術介入を必要としています。さらに、より精密で効果的な骨パンチを含む手術技術の進歩は、治療成果の向上と回復時間の短縮を実現し、需要をさらに拡大しています。米国における高齢化も市場成長に寄与しており、高齢者は筋骨格系や歯科疾患のリスクが高いからです。

欧州の骨パンチ市場動向

欧州の骨パンチ市場は著しい成長を遂げています。欧州各国における高齢化人口の増加と、関節炎、骨粗鬆症、椎間板変性疾患などの整形外科疾患や脊椎疾患の増加が、関節置換術、脊椎減圧術、外傷関連手術などに使用される骨パンチの需要を後押ししています。これらの手術が一般的になるにつれ、精密で低侵襲な手術ツールである骨パンチへの需要が増加しています。

イギリス骨パンチ市場は、著しい成長が見込まれています。主要な医療機器メーカーの存在と、人間工学に基づいた設計や使い捨てタイプを含む革新的な骨パンチ製品の供給拡大が、市場成長をさらに後押ししています。医療従事者における先進的な手術用ツールの利点への認識の高まりと、継続的な研究開発が、イギリスの骨パンチ市場を牽引すると予想されます。

アジア太平洋地域骨パンチ市場動向

アジア太平洋地域の骨パンチ市場は、骨粗鬆症、関節炎、退行性脊椎疾患など、整形外科および脊椎疾患の有病率の増加により、急速な成長を遂げています。これらの疾患は、手術に用いられる骨パンチへの需要を後押ししています。日本、中国、インドなどの国における高齢化人口の増加と外傷関連損傷の増加は、さらに手術介入の必要性を高めています。

中国骨パンチ市場は、高い成長率で拡大しています。最小侵襲手術の普及が進み、精密なツールの需要が増加していることが、市場成長を後押ししています。中国の医療機器製造産業の拡大と国際企業との提携は、製品の供給量と手頃な価格を実現しています。さらに、熟練した外科医の増加と、患者が高度な手術治療に関する意識が高まっていることが、この市場の持続的な成長を支えています。

ラテンアメリカ骨パンチ市場動向

ラテンアメリカにおける骨パンチ市場は、高齢化人口の増加と外傷関連けがの増加により、整形外科疾患と脊椎疾患の有病率上昇が主な要因となっています。最小侵襲手術技術の採用拡大も重要な要因で、これには骨パンチのような精密器具が不可欠です。

中東・アフリカ骨パンチ市場動向

中東・アフリカ地域の骨パンチ市場は、特にアラブ首長国連邦(UAE)や南アフリカなどでの医療ツーリズムの増加に牽引されています。これは、高品質な外科用器具の採用拡大が寄与しています。ただし、地域内の医療アクセス格差といった課題は、国際的な協力と未開発地域での医療提供改善に向けた取り組みにより緩和されています。

サウジアラビア 骨パンチ市場は、骨粗鬆症、関節炎、退行性脊椎疾患などの整形外科および脊椎疾患の発生率上昇が主要な要因となっています。これは、高齢化と座りっぱなしの生活習慣が背景にあります。さらに、スポーツ障害や外傷の増加により、骨パンチを必要とする外科的介入の需要が増加しています。サウジアラビアの「サウジ・ビジョン2030」の一環として、政府の医療インフラへの投資は、病院施設の充実と先進医療技術の採用促進を通じて、市場成長に重要な役割を果たしています。

骨穿刺器具市場における主要企業動向

骨穿刺器具市場で活動する主要企業は、市場シェアの拡大と製品・サービスの提供範囲の拡大を目的とした多様な取り組みを進めています。拡大戦略やパートナーシップの構築は、市場成長を後押しする重要な要因となっています。

主要な骨穿刺器具企業:

以下の企業は、骨パンチ市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています:

- Acumed, LLC

- Aesculap, Inc.(B. Braun Company傘下)

- Arthrex, Inc.

- Becton, Dickinson and Company

- CONMED Corporation

- Exactech, Inc.

- G Source, Inc.

- Innomed, Inc.

- Integra LifeSciences Holdings Corp.

- Johnson & Johnson Services, Inc.

- Karl Storz GmbH & Co.

最近の動向

- 2024年11月、Aesculap, Inc.は次世代型SQ.line KERRISON骨パンチを発売しました。これらの器具は、脊椎および頭蓋神経外科手術の厳しい要件を満たすように設計されており、外科医と医療従事者に信頼性が高く快適なツールを提供します。

- 2022年4月、テダン・サージカル・イノベーションズ(TSI)は、椎弓切除術や減圧術などの脊椎手術向けに、単回使用・滅菌済みの「ファントム・マルチバイト・ケリソン・ロンゲール」と「ファントム・ボーン・コレクター」の発売を発表しました。

グローバル骨パンチ市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新動向を分析しています。この調査では、グランドビューリサーチは、グローバル骨パンチ市場レポートを製品タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- クラシック・ケリソン

- 取り外し可能ケリソン

- ノワール・ケリソン

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 整形外科手術

- 脊椎手術

- 歯科手術

- 頭蓋顔面手術

- その他の用途

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- 研究・学術機関

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- 北米

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

ラテンアメリカ

- ブラジル

- アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦(UAE)

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 骨パンチ変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 整形外科および脊椎疾患の増加

3.2.1.2. 高齢化人口

3.2.1.3. 低侵襲手術の増加

3.2.2. 市場制約分析

3.2.2.1. 外科用器具の高コスト

3.2.2.2. 厳格な規制基準

3.3 骨穿孔ツール分析

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. 骨パンチ市場 – 製品別セグメント分析、2018年~2030年(百万ドル)

4.1. 骨パンチ市場:製品展望と主要なポイント

4.2. 骨パンチ市場:製品動向分析

4.3. 骨パンチ市場予測(製品別、2018年~2030年、百万ドル)

4.4. クラシック・ケリソン

4.4.1. クラシック・ケリソン市場(2018年~2030年、百万ドル)

4.5. 取り外し可能ケリソン

4.5.1. 取り外し可能ケリソン市場、2018年~2030年(百万米ドル)

4.6. ノワールケリソン

4.6.1. ノワールケリソン市場、2018年~2030年(百万米ドル)

第5章 骨パンチ市場 – アプリケーション別セグメント分析、2018年~2030年(百万米ドル)

5.1. 骨パンチ市場:アプリケーション展望と主要なポイント

5.2. 骨パンチ市場:アプリケーション動向分析

5.3. 骨パンチ市場の見積もりおよび予測(アプリケーション別)(百万米ドル)

5.4. 整形外科手術

5.4.1. 整形外科手術市場、2018年~2030年(百万米ドル)

5.5. 脊椎手術

5.5.1. 脊椎手術市場、2018年~2030年(百万米ドル)

5.6. 歯科手術

5.6.1. 歯科手術市場、2018年~2030年(百万米ドル)

5.7. 頭蓋顔面手術

5.7.1. 頭蓋顔面手術市場、2018年~2030年(米ドル百万)

5.8. その他の応用分野

5.8.1. その他の応用分野市場、2018年~2030年(米ドル百万)

第6章 骨パンチ市場 – 用途別セグメント分析、2018年~2030年(米ドル百万)

6.1. 骨パンチ市場:最終用途別見通しと主要なポイント

6.2. 骨パンチ市場:最終用途別動向分析

6.3. 骨パンチ市場予測(最終用途別)(百万米ドル)

6.4. 病院

6.4.1. 病院市場(2018年~2030年)(百万米ドル)

6.5. 外来手術センター(ASCs)

6.5.1. 外来手術センター(ASCs)市場、2018年~2030年(百万米ドル)

6.6. 専門クリニック

6.6.1. 専門クリニック市場、2018年~2030年(百万米ドル)

6.7. 研究機関および学術機関

6.7.1. 研究機関および学術機関市場、2018年~2030年(米ドル百万)

第7章 骨穿刺器具市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模と予測トレンド分析、2018年~2030年:

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. 米国市場推定値と予測 2018年から2030年(百万ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要な国別動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. UAE市場推定値と予測(2018年から2030年)(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要市場参加者の最近の動向と影響分析

8.3. 2024年の企業別市場シェア分析

8.4. 主要企業プロファイル

8.4.1. Acumed, LLC

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Aesculap, Inc.(B. Braun Company傘下)

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Arthrex, Inc.

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. BD

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. CONMED Corporation

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. エクサテック株式会社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. Gソース株式会社

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Innomed, Inc.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Integra LifeSciences Holdings Corp.

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ジョンソン・エンド・ジョンソン・サービス株式会社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米骨パンチ市場、地域別、2018年~2030年(百万ドル)

表3 北米骨パンチ市場、製品別、2018年~2030年(百万ドル)

表4 北米骨パンチ市場、用途別、2018年~2030年(百万ドル)

表5 北米骨パンチ市場、最終用途別、2018年~2030年(百万ドル)

表6 米国骨パンチ市場、製品別、2018年~2030年(百万ドル)

表7 米国骨穿刺器具市場、用途別、2018年~2030年(百万ドル)

表8 米国骨穿刺器具市場、最終用途別、2018年~2030年(百万ドル)

表9 カナダ骨穿刺器具市場、製品別、2018年~2030年(百万ドル)

表10 カナダ骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表11 カナダ骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表12 メキシコ骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表13 メキシコ骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表14 メキシコ骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表15 ヨーロッパ骨パンチ市場、地域別、2018年~2030年(百万米ドル)

表16 ヨーロッパの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表17 ヨーロッパの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表18 ヨーロッパの骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表19 ドイツの骨パンチ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表20 ドイツの骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表21 ドイツの骨パンチ市場(最終用途別)、2018年~2030年(百万米ドル)

表22 イギリス骨パンチ市場、製品タイプ別、2018年~2030年(百万米ドル)

表23 イギリス骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表24 イギリス骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表25 フランス骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表26 フランス骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表27 フランス骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表28 イタリアの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表29 イタリアの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表30 イタリアの骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表31 スペインの骨パンチ市場(製品別)、2018年~2030年(百万ドル)

表32 スペインの骨パンチ市場(用途別)、2018年~2030年(百万ドル)

表33 スペインの骨パンチ市場(最終用途別)、2018年~2030年(百万ドル)

表34 デンマークの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表35 デンマークの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表36 デンマークの骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表37 スウェーデン骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表38 スウェーデン骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表39 スウェーデン骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表40 ノルウェーの骨パンチ市場(製品別)、2018年~2030年(百万米ドル)

表41 ノルウェーの骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表42 ノルウェーの骨パンチ市場(最終用途別)、2018年~2030年(百万米ドル)

表43 アジア太平洋地域 骨パンチ市場(地域別)、2018年~2030年(百万米ドル)

表44 アジア太平洋地域 骨パンチ市場(製品別)、2018年~2030年(百万米ドル)

表45 アジア太平洋地域 骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表46 アジア太平洋地域骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表47 中国骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表48 中国骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表49 中国の骨パンチ市場(最終用途別)、2018年~2030年(百万米ドル)

表50 日本の骨パンチ市場(製品別)、2018年~2030年(百万米ドル)

表51 日本の骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表52 日本の骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表53 インドの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表54 インドの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表55 インドの骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表56 韓国の骨パンチ市場(製品別)、2018年~2030年(百万米ドル)

表57 韓国の骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表58 韓国の骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表59 オーストラリアの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表60 オーストラリアの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表61 オーストラリアの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表62 タイの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表63 タイの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表64 タイの骨パンチ市場(最終用途別)、2018年~2030年(百万米ドル)

表65 ラテンアメリカの骨パンチ市場(製品別)、2018年~2030年(百万米ドル)

表66 ラテンアメリカの骨パンチ市場(用途別)、2018年~2030年(百万米ドル)

表67 ラテンアメリカ骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表68 ブラジル骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表69 ブラジル骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表70 ブラジル骨パンチ市場(最終用途別)、2018年~2030年(百万ドル)

表71 アルゼンチン骨パンチ市場(製品別)、2018年~2030年(百万ドル)

表72 アルゼンチン骨パンチ市場(用途別)、2018年~2030年(百万ドル)

表73 アルゼンチン骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表74 MEA骨パンチ市場、地域別、2018年~2030年(百万米ドル)

表75 MEA骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表76 MEA骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表77 MEA骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表78 南アフリカ骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表79 南アフリカ骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表80 南アフリカ骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表81 サウジアラビア骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表82 サウジアラビアの骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表83 サウジアラビアの骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)の骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)の骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)の骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

表87 クウェートの骨パンチ市場、製品別、2018年~2030年(百万米ドル)

表88 クウェート骨パンチ市場、用途別、2018年~2030年(百万米ドル)

表89 クウェート骨パンチ市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 骨パンチ市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 市場概要(グローバルと地域)

図8 製品と最終用途セグメントの概要

図9 用途セグメントの概要

図10 競争環境の概要

図11 骨パンチ市場と骨パンチ市場価値

図12 ポーターの5つの力分析

図13 PESTLE分析

図14 骨パンチ市場:製品見通しと主要なポイント

図15 骨パンチ市場:製品動向分析

図16 クラシック・ケリソン市場の見積もりおよび予測

図17 取り外し可能ケリソン市場の見積もりおよび予測

図18 ノワール・ケリソン市場の見積もりおよび予測

図19 骨パンチ市場:アプリケーション見通しと主要なポイント

図20 骨パンチ市場:アプリケーション動向分析

図21 整形外科手術市場の見積もりおよび予測

図22 脊椎手術市場の見積もりおよび予測

図23 歯科手術市場の見積もりおよび予測

図24 頭蓋顔面手術市場の見積もりおよび予測

図25 その他のアプリケーション市場の見積もりおよび予測

図26 骨パンチ市場:最終用途見通しと主要なポイント

図27 骨パンチ市場:最終用途動向分析

図28 病院市場の見積もりおよび予測

図29 外来手術センター(ASC)市場の見積もりおよび予測

図30 専門クリニック市場の見積もりおよび予測

図31 研究機関および学術機関市場の見積もりおよび予測

図32 地域別市場:主要なポイント

図33 地域別市場:主要なポイント

図34 北米骨穿刺器具市場、2018年~2030年(百万ドル)

図35 米国骨穿刺器具市場、2018年~2030年(百万ドル)

図36 カナダ骨穿刺器具市場、2018年~2030年(百万ドル)

図37 メキシコ骨パンチ市場、2018年~2030年(百万ドル)

図38 欧州骨パンチ市場、2018年~2030年(百万ドル)

図39 イギリス骨パンチ市場、2018年~2030年(百万ドル)

図40 ドイツの骨パンチ市場、2018年~2030年(百万ドル)

図41 フランスの骨パンチ市場、2018年~2030年(百万ドル)

図42 イタリアの骨パンチ市場、2018年~2030年(百万ドル)

図43 スペインの骨パンチ市場、2018年~2030年(百万ドル)

図44 ノルウェーの骨パンチ市場、2018年~2030年(百万ドル)

図45 デンマークの骨パンチ市場、2018年~2030年(百万ドル)

図46 スウェーデン骨パンチ市場、2018年~2030年(百万ドル)

図47 アジア太平洋地域骨パンチ市場、2018年~2030年(百万ドル)

図48 日本骨パンチ市場、2018年~2030年(百万ドル)

図49 中国の骨パンチ市場、2018年~2030年(百万ドル)

図50 インドの骨パンチ市場、2018年~2030年(百万ドル)

図51 オーストラリアの骨パンチ市場、2018年~2030年(百万ドル)

図52 韓国の骨パンチ市場、2018年~2030年(百万ドル)

図53 タイの骨パンチ市場、2018年~2030年(百万ドル)

図54 ラテンアメリカの骨パンチ市場、2018年~2030年(百万ドル)

図55 ブラジル骨パンチ市場、2018年~2030年(百万米ドル)

図56 アルゼンチン骨パンチ市場、2018年~2030年(百万米ドル)

図57 中東・アフリカ骨パンチ市場、2018年~2030年(百万米ドル)

図58 南アフリカ骨パンチ市場、2018年~2030年(百万ドル)

図59 サウジアラビア骨パンチ市場、2018年~2030年(百万ドル)

図60 アラブ首長国連邦(UAE)の骨パンチ市場、2018年~2030年(百万米ドル)

図61 クウェートの骨パンチ市場、2018年~2030年(百万米ドル)

図62 企業シェア分析、2024年

図63 主要企業の分類

図64 戦略的フレームワーク

| ※参考情報 骨穿刺器具は、医療現場で骨に穴を開けるために使用される器具です。これらの器具は、骨髄検査や生検、骨の形成物の除去など、多岐にわたる目的で使用されます。骨穿刺器具は、特に整形外科や血液内科の分野で重要な役割を果たしています。 骨穿刺器具にはさまざまな種類があります。一般的なものには、骨釘や骨穿刺針、骨掻爬器などがあります。骨釘は、骨に対して直接穿刺するための特殊なデザインを持ち、通常は手動または電動式で操作されることが多いです。骨穿刺針は、細い針状の器具で、骨髄を抽出する際に使用されます。また、骨掻爬器は、骨の表面を削ったり、組織を掻き取ったりするために用いる器具です。 骨穿刺の用途は幅広く、多くの疾患の診断や治療に関連しています。例えば、骨髄検査を行うことで、白血病や貧血、様々な腫瘍性疾患の診断が可能です。また、骨生検は、腫瘍や感染症の有無を判断する手段として重要です。さらに、骨穿刺を通じて収集したサンプルは、特定の治療法を患者に提供する際の根拠となることもあります。 関連技術としては、画像診断技術が挙げられます。CTやMRIを使用することで、骨の状態や位置を詳細に把握できるため、穿刺が必要な部位を特定する際に非常に有用です。これらの技術は、医療従事者が正確な針の位置を決定し、手技を安全に行うために役立ちます。 近年では、骨穿刺器具と関連技術の進化により、手技の安全性や精度が向上しています。たとえば、より細い針や高速で穿刺できる電動器具の開発により、患者の負担が軽減されています。さらに、ナビゲーション技術を利用することで、より正確に穿刺部位にアプローチできるようになっています。 骨穿刺器具の設計には多くの工夫が凝らされています。たとえば、持ちやすさや操作性を考慮したハンドル部分のデザインや、疼痛を軽減するための先端形状が挙げられます。また、さまざまなサイズや形状の器具が用意されているため、患者の体格に応じた選択が可能です。 患者に対するリスクを最小限に抑えるため、骨穿刺を行う際にはいくつかの注意点があります。感染症のリスクを避けるためには、手技前の十分な消毒と無菌操作が求められます。また、穿刺する際には、患者の既往歴や aktuellen 症状を把握し、適切な技術と器具を選択することが必要です。 教育面でも、骨穿刺器具の適切な使用法に関する研修が重要です。特に若手医師や医療スタッフ向けに、実技を通じたトレーニングが行われており、実践的なスキルの習得が促進されています。このような教育は、患者に対するケアの質を高めるためにも不可欠です。 骨穿刺器具は、医療の進歩に伴い、今後も進化し続けることでしょう。新しい技術や器具の開発が進むにつれ、骨穿刺手技の安全性や効果が一層向上すると期待されます。病気の早期発見や治療を支えるために、骨穿刺器具は今後も大いに貢献することでしょう。 |