吸収性縫合糸は、時間とともに体内で徐々に溶解し、除去の必要がない縫合糸の一種です。これらの縫合糸は、ポリグリコール酸(PGA)、ポリ乳酸(PLA)、ポリグラクチン、ポリジオキサノン(PDO)などの生体吸収性材料から作られ、患者様の不快感の軽減、感染リスクの低下、回復時間の短縮など、多様な利点を提供します。

市場成長の主要な要因の一つは、世界中で増加する手術件数です。世界神経学会連合(WFN)によると、神経疾患患者の12.0%が毎年これらの疾患で死亡しており、メディコ・エキスパートズによると、神経損傷を患う人は2,260万人おり、そのうち1,380万人が手術を必要としています。さらに、WHOの推計によると、神経疾患による障害調整生命年(DALY)の喪失数は、2015年の9500万人から2030年には1億300万人に増加すると予測されています。神経外科手術の増加と、これらの手術用に特別に設計された吸収性縫合糸の需要の高まりが、市場成長を後押しすると予想されています。

高齢化人口の増加は、吸収性縫合糸業界のもう一つの重要な成長要因です。世界人口の高齢化に伴い、心臓病、糖尿病、骨粗鬆症などの年齢関連疾患の発生率が増加し、手術介入が必要となるため、手術件数の増加が見込まれます。国連の推計によると、2020年に10億人だった60歳以上の世界人口は、2030年までに14億人に増加すると予測されています。この人口構造の変化は、手術を必要とする高齢者の増加を招き、さまざまな手術における吸収性縫合糸の需要を後押ししています。

市場集中度と特徴

吸収性縫合糸市場は中程度の集中度を示しており、ジョンソン・エンド・ジョンソン(エチコン)、メドトロニック、B. ブラウン・メルスングン AG などが主要なプレイヤーとして市場を支配しています。これらの企業は、確立された製品ポートフォリオ、グローバルな展開、縫合糸材料における技術革新により、大きな市場シェアを占めています。市場には多国籍企業と地域企業が混在しており、製品多様化に貢献しています。生分解性ポリマーなどの素材の進歩と、低侵襲手術の需要増加が市場成長の主要な要因です。競争が激化する中、企業は製品差別化、技術革新、臨床成果の向上に注力し、市場ポジションの強化を図っています。

吸収性縫合糸業界は、材料と機能性の進歩により、著しいイノベーションを遂げています。2023年5月、MITのエンジニアは伝統的なカトグットをヒントにした「スマート」吸収性縫合糸を開発しました。この縫合糸は炎症を検知し、薬剤を放出する機能を備えています。これらの縫合糸はハイドロゲルでコーティングされており、センサー、治療用分子、または細胞を収容可能です。この革新は、クローン病などの疾患を有する患者の回復を促進する複数の潜在的な応用可能性を提示しています。縫合糸は組織を固定するだけでなく、治癒を監視し、必要な薬剤を放出するためです。これらの開発は、吸収性縫合糸の機能性と汎用性において重要な進展をマークしています。

吸収性縫合糸業界の規制は、製品安全、品質、有効性を確保するため、FDA(米国食品医薬品局)や欧州医薬品庁(EMA)などの機関による厳格なガイドラインを定めています。製造メーカーは、材料の生物相容性、滅菌、吸収率に関する基準を遵守する必要があります。規制承認には厳格な臨床試験と品質管理措置が含まれ、製品開発のスケジュールに影響を及ぼします。これらの規制への準拠は、市場参入と消費者信頼の維持に不可欠です。さらに、生分解性ポリマーや薬剤放出縫合糸などの新規材料の承認に関する規制の厳格化は、患者安全を確保しつつイノベーションを促進し、業界の製造業者にとって課題と機会を同時に生み出しています。

吸収性縫合糸業界における合併・買収(M&A)は、技術力と市場拡大を強化する目的で急速に増加しています。例えば、2024年5月、KKRはアパックス・パートナーズから医療機器メーカーのHealthiumを8,400万ドルで買収しました。この買収により、KKRは医療分野、特に外科手術と創傷ケアソリューションにおける存在感を強化できます。Healthiumはグローバル展開する幅広い医療製品を提供しています。この戦略的買収は、製品ラインナップの強化と革新的な医療ソリューションの開発加速を目的としています。さらに、既存企業とスタートアップの提携が一般的になり、知識共有とリソースの共有が促進され、吸収性縫合糸業界の成長とイノベーションを後押ししています。

吸収性縫合糸業界の製品代替品には、非吸収性縫合糸、ステープル、組織接着剤があります。ナイロンやポリプロピレンなどの非吸収性縫合糸は、長期的な創傷閉鎖を提供しますが、除去が必要です。ステープルは、高張力部位の手術において迅速かつ安全な創傷閉鎖を実現します。組織接着剤(シアノアクリレートなど)は、小さな切開や浅い傷に対する代替手段として、縫合の必要性を排除します。しかし、吸収性縫合糸は、自然に溶解する特性により、感染リスクの低減と除去の不要性を実現し、内部手術においてより便利で効果的な解決策として、依然として好まれています。

吸収性縫合糸業界は、世界的な医療アクセス拡大と手術件数の増加を背景に、地域的な拡大を遂げています。北米と欧州は、高度な医療インフラと手術技術の採用率の高さから市場を支配しています。しかし、インドと中国を牽引するアジア太平洋地域は、医療施設の拡大、大規模な患者人口、高度な手術製品への意識の高まりを背景に、最も急速な成長を遂げています。さらに、ラテンアメリカと中東は新興市場として浮上しており、医療サービスの向上と手術介入の増加により、吸収性縫合糸の需要が拡大しています。

製品動向

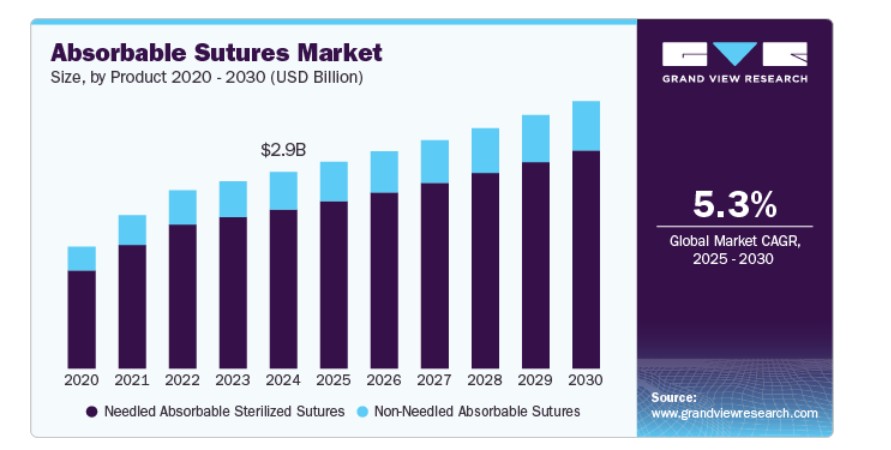

針付き吸収性滅菌縫合糸セグメントは、2024年に売上高の80.9%を占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらの縫合糸は針に事前に取り付けられており、一般外科、心臓血管外科、整形外科など、多様な手術において正確かつ効率的な適用を可能にします。滅菌プロセスにより、縫合糸は安全で汚染物質から自由であり、無菌環境での使用に適しています。針付き縫合糸の利便性と、除去が不要な吸収性という特性が、市場での優位性を確立し、医療現場での高い需要を後押ししています。

非針付き吸収性縫合糸セグメントは、多様な手術応用における汎用性から着実な成長を遂げています。これらの縫合糸は、カスタム針選択が必要な手術でよく使用され、外科医に柔軟性を提供します。その需要の増加は、個人に合わせた縫合オプションの好みと、特定の医療分野でのコスト効率の良さによるものです。

フィラメントの動向

2024年に57.0%の最大の売上シェアを占めたマルチフィラメントセグメントは、優れた強度、柔軟性、取り扱いやすさが特徴です。複数の糸が絡み合った構造のマルチフィラメント縫合糸は、結び目の安定性が向上し、手術中に滑りにくい特性を持っています。心臓血管外科や整形外科など高張力が必要な手術領域で特に好まれています。表面積の増加により組織の保持力が向上し、治癒結果の改善に寄与しています。多繊維吸収性縫合糸の需要は、信頼性、使用の容易さ、性能の高さにより、多様な医療分野の外科医から好まれています。

単繊維セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。単繊維縫合糸は、単一の連続した糸から作られ、多繊維縫合糸に比べて組織の引きずりや感染のリスクが低いという利点があります。滑らかな表面により、組織への刺激が最小限に抑えられ、正確な組織配置が可能です。モノフィラメント縫合糸は、優れた引張強度と生体適合性から、形成外科や眼科手術などの繊細な手術において increasingly 採用されています。このセグメントの急速な成長は、これらの利点と、創傷治癒と感染制御を重視する最小侵襲手術技術の普及に後押しされています。

応用分野

心臓手術セグメントは吸収性縫合糸業界を支配し、2024年に26.7%の最大の売上高シェアを占めました。これは、心臓手術の需要が高まっているためです。吸収性縫合糸は、心臓手術において切開の閉鎖と組織の固定に不可欠であり、除去の必要性を排除することで患者の不快感と感染リスクを軽減します。これらの縫合糸は信頼性の高い傷の閉鎖を提供し、治癒を促進し合併症を最小限に抑えます。心血管疾患の増加と心臓手術技術の進歩により、心臓手術における吸収性縫合糸の需要は今後も拡大すると予想されます。さらに、低侵襲手術への注目が高まることで、この分野での吸収性縫合糸の採用がさらに促進される見込みです。

整形外科分野は、関節置換術、骨骨折、脊椎手術など、整形外科手術の件数増加により、吸収性縫合糸業界で最も高い年平均成長率(CAGR)を記録すると予想されています。吸収性縫合糸は、整形外科手術において治癒の促進、感染リスクの低減、縫合糸の除去不要化により、患者の快適性を向上させる利点を提供します。低侵襲手術の需要が増加する中、吸収性縫合糸は整形外科手術において優先的に採用されるようになっています。さらに、強度や生体適合性の向上といった材料技術の進歩が、整形外科分野における吸収性縫合糸の成長をさらに後押ししています。

最終用途別動向

病院・クリニックセグメントが市場を支配し、2024年に44.1%の最大の売上高シェアを占めました。病院とクリニックは、一般外科、整形外科、心臓血管外科など、さまざまな手術で吸収性縫合糸が広く使用される主要な医療施設です。手術件数の増加と、傷の治癒における利便性と効果から吸収性縫合糸が好まれる傾向が、需要を後押ししています。さらに、高度な手術技術の普及と医療現場での感染管理への意識の高まりが、病院とクリニックの市場支配を強化しています。

専門医療施設は、整形外科、形成外科、心臓血管外科などの専門手術の需要増加により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これらの施設は、高度な治療法と低侵襲手術に焦点を当てており、患者アウトカムの向上を目的とした吸収性縫合糸の採用を促進しています。

地域別動向

北米の吸収性縫合糸市場は世界的に支配的であり、2024年に売上高の32.9%を占めました。アメリカ病院協会統計2024によると、米国には約6,120の稼働中の病院があり、年間4,000万~5,000万件の手術を実施しています(NCBI、2020)。手術件数の増加が手術器具の需要を後押ししています。さらに、2022年に702,880人の心臓病による死亡者が報告されたことは、最小侵襲手術の需要拡大を浮き彫りにし、市場成長を促進しています。

米国吸収性縫合糸市場動向

2024年、米国吸収性縫合糸市場は北米地域で大きなシェアを占めており、慢性疾患の増加、手術件数の増加、医療インフラの進展が主な要因となっています。吸収性縫合糸の需要は、最小侵襲手術の採用拡大と米国医療業界の主要企業の存在によりさらに支えられています。同国は患者アウトカムの向上と手術合併症の削減に焦点を当てており、これが市場成長に寄与し、米国を北米吸収性縫合糸業界の主要なプレイヤーに位置付けています。

欧州吸収性縫合糸市場動向

2024年時点で、欧州の吸収性縫合糸市場は世界第2位の規模でした。この成長は、欧州で6100万人(2030年までに6700万人と予測)に影響を与える糖尿病などの慢性疾患の増加に起因しています。ロボット支援手術の採用拡大と外来クリニックの拡大が、高度なハンドヘルドツールの需要をさらに後押ししています。

イギリスにおける吸収性縫合糸市場は、糖尿病などの慢性疾患の増加と高齢人口の拡大により、著しい成長を遂げています。例えば、イギリスの保健・社会ケア省の報告によると、2021年から2036年までに85歳以上の高齢人口が100万人増加すると予測されています。

フランスの吸収性縫合糸市場は、質の高い患者中心の医療サービスへのアクセスを保証する大規模な医療費支出に支えられて拡大しています。世界銀行のデータによると、2021年にフランスはGDPの約12.31%を医療に割り当てました。同国の堅固な医療インフラは、低侵襲手術器具やデバイスの採用を促進しています。

ドイツ 吸収性縫合糸市場は、慢性疾患の増加が主な要因となっています。国際糖尿病連合(IDF)によると、2021年時点でドイツの成人人口62,027,700人の10%が糖尿病を患っており、6,199,900件に上ります。この増加する負担は、高度な手術用ツールの需要を大幅に後押ししています。さらに、ドイツにステンレス鋼メーカーが存在することも、市場成長を促進すると予想されています。

アジア太平洋吸収性縫合糸市場動向

アジア太平洋地域の吸収性縫合糸市場は、がん、糖尿病、心血管疾患などの慢性疾患の増加により急速に成長しています。特に中国、インド、日本において顕著です。2022年にインドで140万件のがん診断が報告されたことから、高度な手術用具の需要が拡大しています。さらに、ロボットシステムなどの手術技術革新や最小侵襲手術の採用が、患者の治療成果を向上させています。病院はケアの向上を目的として現代的な医療機器への投資を拡大しており、地域全体の市場成長を後押ししています。

日本の吸収性縫合糸市場は、世界銀行のデータによると2023年に65歳以上が約30%を占める高齢化社会を背景に成長しています。高度な手術用器具の導入と新製品の頻繁な発売がさらに成長を促進しています。メーカーは、精度、効率性、患者ケアの向上を目的とした革新的な医療機器の開発に研究開発(R&D)に多額の投資を行っています。

中国 吸収性縫合糸市場は、予測期間中に成長が見込まれています。中国の急速に変化する医療環境と患者ニーズが、吸収性縫合糸市場の成長に大きく寄与しています。同国では、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の有病率が上昇しています。例えば、国際糖尿病連合(IDF)の報告によると、2021年に世界で5億3,700万人が糖尿病を患っており、そのうち2億600万人が西太平洋地域に居住していました。この数は2045年までに2億6,000万人に増加すると予測されています。

インドの吸収性縫合糸市場は、予測期間中に著しい成長が見込まれています。消化器系疾患と大腸がんの有病率の増加が、この成長を後押ししています。大腸がんの症例が年間約5%増加していることから、低侵襲手術の需要が急増しています。インドの高齢化人口は2050年までに20%に達すると予測されており、これが需要をさらに後押ししています。

ラテンアメリカ吸収性縫合糸の動向

ラテンアメリカ吸収性縫合糸市場は、主にブラジルとアルゼンチンが牽引しています。ラテンアメリカの高齢者人口の増加は、医療サービス・製品への需要拡大を招いています。例えば、世界銀行の報告によると、2023年時点でラテンアメリカ・カリブ海地域における65歳以上の成人人口は総人口の約9%を占めており、2050年までにこの割合は倍増すると予測されています。

中東・アフリカ 吸収性縫合糸市場動向

中東・アフリカの吸収性縫合糸市場は、最小侵襲手術の採用拡大と内視鏡技術への意識高まりにより成長しています。医療インフラへの投資、特にアラブ首長国連邦(UAE)とサウジアラビアでの投資拡大は、高度な医療機器へのアクセスを向上させています。さらに、地域の高齢化人口(2030年までに7%に達すると予測)は、政府の先進的な診断・治療ソリューション促進策と相まって市場成長を後押ししています。

サウジアラビアの吸収性縫合糸市場は、予測期間中に拡大すると予想されています。慢性疾患に高いリスクを有する高齢人口の増加が、この国の市場成長にポジティブに影響を与える主要因の一つです。例えば、サウジアラビア中央銀行(SAMA)の推計によると、サウジアラビアの人口のうち60歳以上が2050年末までに25%に達すると見込まれています。

吸収性縫合糸の主要企業動向

グローバルな吸収性縫合糸業界の競争状況は激しく、ジョンソン・エンド・ジョンソン、B ブラウン・メルスングン AG、テレフレックス・インコーポレイテッドなどの主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な吸収性縫合糸企業:

以下の企業は、吸収性縫合糸市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Johnson & Johnson

- Teleflex Incorporated

- B Braun Melsungen AG

- DemeTECH Corporation

- Lotus Surgicals Pvt Ltd

- Teleflex Incorporated

- Integra Lifesciences Corporation

- Healthium Medtech (formerly Suture India)

- Samyang Holdings Corporation

- Internacional Farmacéutica S.A. de C.V. (Atramat)

最近の動向

- 2024年10月、Nature Communicationsに掲載された研究で、電気刺激(ES)による創傷治癒を促進する生体吸収性電気刺激(BioES)縫合糸が紹介されました。従来の吸収性縫合糸とは異なり、BioES縫合糸は自然の電気場を模倣し、治癒を加速します。自己発電式のため、既存のESデバイスの限界を克服し、外科的および外傷性創傷の修復に最適な生分解性・生体適合性ソリューションを提供します。

- 2023年9月、ジェネシス・メドテックのトリクロサンコーティング吸収性縫合糸が中国の国家医薬品監督管理局(NMPA)の承認を取得し、MRSAやMRSEなどの細菌と戦い、手術部位感染(SSI)を減少させます。WHOとCDCのガイドラインに準拠したこれらの縫合糸は、病院内感染の主要な原因であるSSIのリスクを低減し、多様な手術手順において臨床的・経済的な利益を提供します。

グローバル吸収性縫合糸市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、グランドビューリサーチはグローバル吸収性縫合糸市場レポートを製品、フィラメント、応用分野、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 針付き吸収性滅菌縫合糸

- 針なし吸収性縫合糸

- フィラメント別見通し(売上高、米ドル百万、2018年~2030年)

- モノフィラメント

- マルチフィラメント

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 眼科手術

- 心臓手術

- 整形外科手術

- 神経外科手術

- その他

- 最終用途別市場動向(売上高、米ドル百万、2018年~2030年)

- 病院・クリニック

- 外来手術センター

- 専門医療施設

- その他

- 地域別市場動向(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. フィラメント

1.2.3. アプリケーション

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. フィラメント見通し

2.2.3. アプリケーション見通し

2.2.4. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 吸収性縫合糸市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 吸収性縫合糸市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 吸収性縫合糸市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 吸収性縫合糸市場:製品動向分析

4.3. 吸収性縫合糸市場(製品別見通し、百万ドル)

4.4. 市場規模・予測およびトレンド分析(2018年~2030年)

4.5. 針付き吸収性滅菌縫合糸

4.5.1. 針付き吸収性滅菌縫合糸市場売上高推計と予測(2018年~2030年、USD百万)

4.6. 針なし吸収性縫合糸

4.6.1. 針なし吸収性縫合糸市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 吸収性縫合糸市場:フィラメント推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 吸収性縫合糸市場:フィラメント動向分析

5.3. 吸収性縫合糸市場におけるフィラメント別見通し(百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下のセグメント別

5.5. モノフィラメント

5.5.1. モノフィラメント市場売上高の推計と予測(2018年~2030年)(百万米ドル)

5.6. マルチフィラメント

5.6.1. マルチフィラメント市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章 吸収性縫合糸市場:アプリケーション別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 吸収性縫合糸市場:アプリケーション別動向分析

6.3. 吸収性縫合糸市場:アプリケーション別見通し(百万ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の分野について

6.5. 眼科手術

6.5.1. 眼科手術市場売上高推計と予測(2018年~2030年)(百万ドル)

6.6. 心臓手術

6.6.1. 心臓外科手術市場売上高推計と予測(2018年~2030年)(百万ドル)

6.7. 整形外科手術

6.7.1. 整形外科手術市場売上高推計と予測(2018年~2030年)(百万ドル)

6.8. 神経外科手術

6.8.1. 神経外科手術市場売上高推計と予測(2018年~2030年)(百万米ドル)

6.9. その他

6.9.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第7章 吸収性縫合糸市場:最終用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 吸収性縫合糸市場:最終用途別動向分析

7.3. 吸収性縫合糸市場:最終用途別見通し(百万米ドル)

7.4. 市場規模、予測、およびトレンド分析(2018年~2030年)以下の項目について

7.5. 病院およびクリニック

7.5.1. 病院およびクリニック市場売上高推計と予測、2018年~2030年(百万米ドル)

7.6. 外来手術センター

7.6.1. 外来手術センター市場売上高推計と予測、2018年~2030年(百万米ドル)

7.7. 専門医療施設

7.7.1. 専門医療施設市場売上高推計と予測(2018年~2030年、百万ドル)

7.8. その他

7.8.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第8章 吸収性縫合糸市場:地域別推計と動向分析

8.1. 地域別ダッシュボード

8.2. 地域別吸収性縫合糸市場動向分析

8.3. 吸収性縫合糸市場:地域別推定値とトレンド分析(技術別・用途別)

8.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の地域別

8.5. 北米

8.5.1. 北米吸収性縫合糸市場推定値と予測、2018年~2030年(百万米ドル)

8.5.2. アメリカ合衆国

8.5.2.1. 主要国動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. 米国吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.5.3. カナダ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. カナダ吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還状況

8.5.4.5. メキシコ吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6. ヨーロッパ

8.6.1. ヨーロッパ吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.2. イギリス

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還状況

8.6.2.5. イギリス吸収性縫合糸市場規模予測(2018年~2030年、百万ドル)

8.6.3. ドイツ

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還状況

8.6.3.5. ドイツの吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.6.4. フランス

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還状況

8.6.4.5. フランス 吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.5. イタリア

8.6.5.1. 主要国動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. イタリア 吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.6. スペイン

8.6.6.1. 主要国動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還状況

8.6.6.5. スペイン 吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.7. デンマーク

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還状況

8.6.7.5. デンマーク吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.8. スウェーデン

8.6.8.1. 主要国動向

8.6.8.2. 競争状況

8.6.8.3. 規制枠組み

8.6.8.4. 償還シナリオ

8.6.8.5. スウェーデン吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.6.9. ノルウェー

8.6.9.1. 主要国動向

8.6.9.2. 競争状況

8.6.9.3. 規制枠組み

8.6.9.4. 償還状況

8.6.9.5. ノルウェー吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.7. アジア太平洋

8.7.1. アジア太平洋地域吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.7.2. 日本

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. 日本の吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.7.3. 中国

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還状況

8.7.3.5. 中国吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.7.4. インド

8.7.4.1. 主要国動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還シナリオ

8.7.4.5. インドの吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要国動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. 償還シナリオ

8.7.5.5. 韓国 吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.7.6. オーストラリア

8.7.6.1. 主要国動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. 償還状況

8.7.6.5. オーストラリアの吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.7.7. タイ

8.7.7.1. 主要国の動向

8.7.7.2. 競争状況

8.7.7.3. 規制枠組み

8.7.7.4. 償還状況

8.7.7.5. タイ吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.8. ラテンアメリカ

8.8.1. ラテンアメリカ吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.8.2. ブラジル

8.8.2.1. 主要国動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. ブラジル吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.8.3. アルゼンチン

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還状況

8.8.3.5. アルゼンチン吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.9. 中東・アフリカ

8.9.1. 中東・アフリカ吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.9.2. 南アフリカ

8.9.2.1. 主要国動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還状況

8.9.2.5. 南アフリカ 吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.9.3. サウジアラビア

8.9.3.1. 主要国動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還状況

8.9.3.5. サウジアラビア吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

8.9.4. アラブ首長国連邦

8.9.4.1. 主要国動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還状況

8.9.4.5. アラブ首長国連邦(UAE)吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

8.9.5. クウェート

8.9.5.1. 主要国動向

8.9.5.2. 競争状況

8.9.5.3. 規制枠組み

8.9.5.4. 償還状況

8.9.5.5. クウェート吸収性縫合糸市場規模予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. ジョンソン・エンド・ジョンソン

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. テレフレックス・インコーポレイテッド

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーク

9.2.2.4. 戦略的イニシアチブ

9.2.3. B ブラウン・メルスングエン AG

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. デメテック・コーポレーション

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. Lotus Surgicals Pvt Ltd

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. Teleflex Incorporated

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. インテグラ・ライフサイエンス・コーポレーション

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. ヘルスィウム・メドテック(旧サチャー・インディア)

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. サムヤン・ホールディングス・コーポレーション

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. インターナショナル・ファルマセウティカ・S.A. de C.V.(アトラマット)

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル吸収性縫合糸市場(繊維別)、2018年~2030年(百万ドル)

表5 グローバル吸収性縫合糸市場(用途別)、2018年~2030年(百万ドル)

表6 吸収性縫合糸の世界市場(用途別)、2018年~2030年(百万ドル)

表7 北米の吸収性縫合糸市場(地域別)、2018年~2030年(百万ドル)

表8 北米の吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表9 北米吸収性縫合糸市場(フィラメント別)、2018年~2030年(百万米ドル)

表10 北米吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表11 北米吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表12 米国吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表13 米国吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表14 米国吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表15 米国吸収性縫合糸市場、用途別、2018年~2030年(百万ドル)

表16 カナダ吸収性縫合糸市場、製品別、2018年~2030年(百万ドル)

表17 カナダ吸収性縫合糸市場、繊維別、2018年~2030年(百万ドル)

表18 カナダ吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表19 カナダ吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表20 メキシコ吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表21 メキシコ吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表22 メキシコ吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコ吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表24 欧州吸収性縫合糸市場(国別)、2018年~2030年(百万米ドル)

表25 欧州吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表26 欧州吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表27 欧州吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表28 欧州吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表29 イギリス吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表30 イギリス吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表31 イギリス吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表32 イギリス吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表33 ドイツの吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表34 ドイツの吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表35 ドイツの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表36 ドイツの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表37 フランスの吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表38 フランスの吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表39 フランス吸収性縫合糸市場、用途別、2018年~2030年(百万ドル)

表40 フランス吸収性縫合糸市場、最終用途別、2018年~2030年(百万ドル)

表41 イタリア吸収性縫合糸市場、製品別、2018年~2030年(百万ドル)

表42 イタリアの吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表43 イタリアの吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアの吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表45 スペインの吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表46 スペインの吸収性縫合糸市場(繊維別)、2018年~2030年(百万ドル)

表47 スペインの吸収性縫合糸市場(用途別)、2018年~2030年(百万ドル)

表48 スペインの吸収性縫合糸市場(用途別)、2018年~2030年(百万ドル)

表49 ノルウェーの吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表50 ノルウェーの吸収性縫合糸市場(繊維別)、2018年~2030年(百万ドル)

表51 ノルウェーの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表52 ノルウェーの吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表53 スウェーデンの吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表54 スウェーデン吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表55 スウェーデン吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表57 デンマークの吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表58 デンマークの吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表59 デンマークの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表60 デンマークの吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域の吸収性縫合糸市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域の吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域吸収性縫合糸市場(フィラメント別)、2018年~2030年(百万米ドル)

表64 アジア太平洋地域吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表65 アジア太平洋地域吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表66 日本の吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表67 日本の吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表68 日本の吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表69 日本の吸収性縫合糸市場(用途別)、2018年~2030年(百万ドル)

表70 中国の吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表71 中国の吸収性縫合糸市場(繊維別)、2018年~2030年(百万ドル)

表72 中国吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表73 中国吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表74 インド吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表75 インドの吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表76 インドの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表77 インドの吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表78 オーストラリアの吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表79 オーストラリアの吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表80 オーストラリアの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表81 オーストラリアの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表82 韓国の吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表83 韓国の吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表84 韓国の吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表85 韓国の吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表86 タイの吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表87 タイの吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表88 タイの吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表89 タイの吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ吸収性縫合糸市場(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

表95 ブラジル吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表96 ブラジル吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表97 ブラジル吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表98 ブラジル吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表99 アルゼンチン吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表100 アルゼンチン吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表101 アルゼンチン吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ吸収性縫合糸市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表105 中東・アフリカ吸収性縫合糸市場(用途別)、2018年~2030年(百万ドル)

表106 中東・アフリカ吸収性縫合糸市場(製品別)、2018年~2030年(百万ドル)

表107 中東・アフリカ吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表108 南アフリカ吸収性縫合糸市場(製品別)、2018年~2030年(百万米ドル)

表109 南アフリカ吸収性縫合糸市場(繊維別)、2018年~2030年(百万米ドル)

表110 南アフリカ吸収性縫合糸市場、用途別、2018年~2030年(百万ドル)

表111 南アフリカ吸収性縫合糸市場、最終用途別、2018年~2030年(百万ドル)

表112 サウジアラビア吸収性縫合糸市場、製品別、2018年~2030年(百万ドル)

表113 サウジアラビアの吸収性縫合糸市場(フィラメント別)、2018年~2030年(百万米ドル)

表114 サウジアラビアの吸収性縫合糸市場(用途別)、2018年~2030年(百万米ドル)

表115 サウジアラビアの吸収性縫合糸市場(最終用途別)、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)の吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表120 クウェートの吸収性縫合糸市場、製品別、2018年~2030年(百万米ドル)

表121 クウェートの吸収性縫合糸市場、繊維別、2018年~2030年(百万米ドル)

表122 クウェート吸収性縫合糸市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート吸収性縫合糸市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 吸収性縫合糸市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 吸収性縫合糸市場、製品見通し主要ポイント(USD百万)

図12 吸収性縫合糸市場製品動向分析 2023年と2030年(USD百万)

図13 針付き吸収性滅菌縫合糸市場売上高推計と予測、2018年~2030年(USD百万)

図14 非針付き吸収性縫合糸市場売上高推計と予測(2018年~2030年)(百万ドル)

図15 吸収性縫合糸市場、繊維動向の主要ポイント(百万ドル)

図16 吸収性縫合糸市場繊維動向分析(2023年と2030年)(百万ドル)

図17 モノフィラメント市場売上高推計と予測、2018年~2030年(百万米ドル)

図18 マルチフィラメント市場売上高推計と予測、2018年~2030年(百万米ドル)

図19 吸収性縫合糸市場、用途別見通し主要ポイント(百万米ドル)

図20 吸収性縫合糸市場 用途別動向分析 2023年と2030年(百万ドル)

図21 眼科手術市場 推定値と予測、2018年~2030年(百万ドル)

図22 心臓手術市場 推定値と予測、2018年~2030年(百万ドル)

図23 整形外科手術市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 神経外科手術市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 吸収性縫合糸市場、最終用途別見通しと主要ポイント(百万ドル)

図27 吸収性縫合糸市場最終用途別動向分析 2023年と2030年(百万ドル)

図28 病院・クリニック市場売上高推計と予測、2018年~2030年(百万ドル)

図29 外来手術センター市場 売上高推計と予測(2018年~2030年、百万米ドル)

図30 専門医療施設市場 売上高推計と予測(2018年~2030年、百万米ドル)

図31 その他市場 売上高推計と予測(2018年~2030年、百万米ドル)

図32 吸収性縫合糸市場:地域別主要ポイント(百万米ドル)

図33 吸収性縫合糸市場地域別見通し、2023年と2030年(百万米ドル)

図34 北米吸収性縫合糸市場推定値と予測、2018年~2030年(百万米ドル)

図35 米国吸収性縫合糸市場の見積もりおよび予測(2018年~2030年、百万ドル)

図36 カナダ吸収性縫合糸市場の見積もりおよび予測(2018年~2030年、百万ドル)

図37 メキシコ吸収性縫合糸市場の見積もりおよび予測(2018年~2030年、百万ドル)

図38 欧州吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図39 イギリス吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図40 ドイツ吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図41 フランス吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図42 スペイン吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図43 イタリア吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図44 スウェーデン吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図45 ノルウェー吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図46 デンマーク吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図47 アジア太平洋地域吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図48 中国吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図49 日本吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図50 インドの吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

図51 韓国の吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

図52 オーストラリアの吸収性縫合糸市場規模と予測(2018年~2030年、百万米ドル)

図53 タイの吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図54 ラテンアメリカ地域の吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図55 ブラジルの吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図56 アルゼンチン吸収性縫合糸市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 中東・アフリカ吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図58 南アフリカ吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図59 サウジアラビア吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図60 アラブ首長国連邦(UAE)の吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図61 クウェートの吸収性縫合糸市場規模推計と予測(2018年~2030年、百万米ドル)

図62 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 吸収性縫合糸は、手術や外傷治療において使用される医療用縫合糸の一種で、時間の経過とともに体内で自然に分解される特徴を持っています。このため、吸収性縫合糸は、二次的な手術を行わなくても良く、患者にとって負担が少ないという利点があります。 吸収性縫合糸には、いくつかの種類があります。最も一般的なものとしては、ポリグリコール酸(PGA)やポリ乳酸(PLA)、ポリグラクトン(PGCL)、およびコラーゲン製の糸が挙げられます。ポリグリコール酸は、特に優れた強度と良好な吸収性を持っているため、多くの外科手術で使用されています。ポリ乳酸は、慢性的な傷や深い組織の縫合に利用されることが多いです。コラーゲン製の糸は、特に外科領域や小児外科で使用されることがあります。 用途に関しては、吸収性縫合糸は多くの外科手術で使用されています。特に、内視鏡手術や小切開手術、または皮膚や筋肉、内臓の縫合において幅広く利用されています。吸収性糸は、組織同士を結びつけるだけでなく、傷口の癒合を助けることで、患者の回復を促進する役割も果たしています。 吸収性縫合糸の設計や製造には、先進技術が取り入れられていることも特徴的です。例えば、糸の直径や構造、コーティングの質などは、使用する目的に応じて最適化されており、これによって持続力や吸収速度を調整することができます。医療現場での使用を考慮し、細菌感染を避けるための抗菌コーティングが施されている製品もあります。 また、吸収性縫合糸の吸収過程は、体内の酵素や水分と反応しながら進行します。このため、異なる吸収速度を持つ糸を選ぶことで、外科手術後の傷の治癒速度に応じた適切な選択が可能になります。糸の持続力によっては、数日から数ヶ月かけて減少することがあり、これにより患者の回復を最適化します。 吸収性縫合糸は、外科手術における重要な道具として、医療提供者にとって不可欠な存在となっています。通常は、吸収性縫合糸は非吸収性縫合糸に比べて高価ですが、その長期的な効果や患者の負担を軽減することから、数多くの手術において選ばれています。 最近では、吸収性縫合糸のさらなる改良が進んでいます。例えば、ナノテクノロジーを用いた新しい材料の開発や、細胞の再生を促進する成分を組み込む試みが行われています。これにより、吸収性縫合糸はただの縫合糸としての機能を超え、組織再生医療の一環としての役割も期待されています。 このように、吸収性縫合糸は手術時の不可欠な要素であり、その種類や特性、用途に関する理解は、外科医や医療従事者にとって重要です。吸収性縫合糸の適切な選択が、患者の治療成績や回復に大きな影響を与えることを考慮する必要があります。今後の医療の進展とともに、吸収性縫合糸の技術も進化し、より多くの患者にとっての利便性向上が期待されます。 |