気管支鏡検査の分野は進化を続けており、技術革新によりより精密で効率的かつ安全な気管支鏡の開発が進んでいます。最近の革新には、3D画像を活用して気道の詳細な視覚化を可能にするバーチャル気管支鏡や、手技中の操作性や制御性を向上させるロボット気管支鏡などが含まれます。このように、気管支鏡が提供するこれらの利点は、市場における需要を後押ししています。

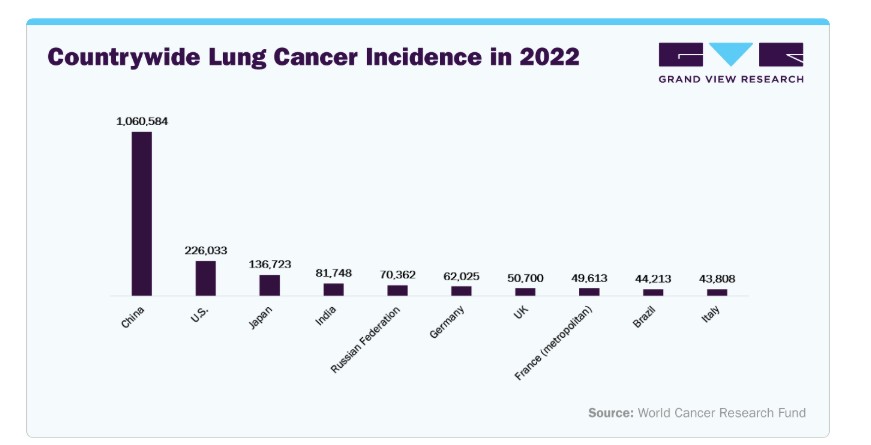

世界的な肺がん患者の増加とがん関連死亡率の上昇は、市場を牽引する要因の一つとされています。例えば、アメリカがん協会(ACS)の2024年肺がん症例数の推計値によると、新規肺がん症例数は234,580件(女性118,270件、男性116,310件)で、肺がんによる死亡者数は125,070人(女性59,280人、男性65,790人)となっています。以下のグラフは、2022年の全国的な肺がん発症率を示しています。

さらに、低侵襲手術の 선호度が高まることで、気管支鏡の需要が増加しています。低侵襲手術(キーホール手術)は、小さな切開を用いてさまざまな疾患の診断と治療を行う方法で、世界中で広く受け入れられています。外科医は、従来の開腹手術に比べて多くの利点を提供するロボット手術や内視鏡手術を increasingly 選択する傾向にあります。

以下は、低侵襲手術が提供する主な利点です:

- 術後合併症の減少

- 入院期間と回復時間の短縮

- 出血量の減少

- 経済的妥当性

気管支鏡市場は、FDAおよび規制当局の承認の急増と新製品の発売により、著しい成長を遂げています。さらに、画像診断技術の革新は新製品発売のトレンドを後押しし、診断・治療手順の精度と効果を向上させています。例えば、2023年11月、医療機器メーカーのジョンソン・エンド・ジョンソンは、中国でMONARCH PlatformとMONARCH Bronchoscopeの規制承認を取得しました。これは、中国で末梢肺手術用に承認されたロボット支援技術です。

市場集中度と特徴

グローバルな気管支鏡市場は、投資の増加、研究活動の拡大、医療インフラの向上とこの分野の研究推進を目的とした新たな教育プログラムの展開により、高いイノベーション水準が特徴です。例えば、2023年7月、パームビーチ・ヘルス・ネットワークの一員であるデルレイ・メディカル・センターは、肺がん治療のためのプラットフォームに新たな技術を導入する「イオン・ロボティック・気管支鏡プログラム」を立ち上げました。

気管支鏡市場は、中程度の合併・買収活動が特徴的です。Ambu A/S、Olympus、Boston Scientific Corporation、Fujifilm Holdings Corporation、Karl Storz GmbH & Co., KGなどの市場プレイヤーは、合併・買収活動に参画しています。これらの企業は、合併・買収を通じて地理的範囲を拡大し、新規市場への進出を図っています。例えば、2024年7月、バージニア州のメアリー・ワシントン病院(MWH)は、気管支鏡検査による肺がんの早期発見のため、イオン・ロボティック気管支鏡システムを取得しました。

規制は、グローバル市場を形成し、患者に提供される医療機器の有効性、安全性、品質を確保する上で重要な役割を果たしています。例えば、治療製品局(TPD)の医療機器局は、内視鏡(気管支鏡を含む)を含む医療機器を規制しています。さらに、カナダ公衆衛生庁(PHAC)は、感染症の予防と制御に関する全国的なガイドラインを作成しています。これらのガイドラインは証拠に基づしており、州および地域政府の医療関連感染症の監視、予防、制御の取り組みを支援することを目的としています。

複数の市場プレイヤーは、市場ポジションを強化し製品ポートフォリオを拡大するため、新製品を発売して事業拡大を進めています。例えば、2021年5月、ペンタックス・メディカル・ヨーロッパ(HOYAコーポレーション)は、肺疾患治療用の使い捨て気管支鏡「PENTAX Medical ONE Pulmo」について、欧州規制当局からCEマークを取得しました。

製品動向

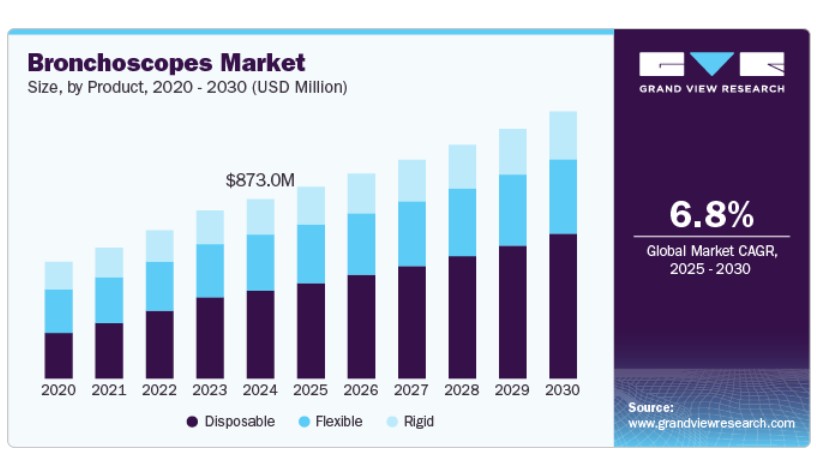

製品別では、使い捨てセグメントが2024年に売上高の49.0%を占め、市場を支配しており、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。使い捨て気管支鏡は再処理の必要性を排除し、手技間のターンアラウンド時間を短縮し、患者ケアの迅速化を可能にします。単回使用のため、再使用可能な気管支鏡に関連する交差汚染のリスクを排除し、医療施設における主要な懸念事項を解消します。例えば、2023年4月、医療機器メーカーのVerathonは、病院の各部门で小児と成人患者へのケアを向上させるため、使い捨て気管支鏡「BFlex 2」を発売しました。

柔軟型セグメントは、複雑な気管支気道内を容易にナビゲートできる薄型で柔軟な設計により、予測期間中に著しいCAGR成長が見込まれています。これにより、多様な診断・治療手技に最適です。柔軟性のある気管支鏡が提供する優れた画像品質は、その使用拡大を後押しする主要な要因です。例えば、2021年8月、医療機器メーカーのBoston Scientific Corporationは、EXALT Model B Single-Use Bronchoscopeについて、米国FDAの510(k)承認を取得しました。この製品は、集中治療室(ICU)と手術室(OR)のベッドサイド手技で使用されます。

最終用途別動向

最終用途別では、2024年に売上高の53.6%を占めた外来施設が市場を支配しており、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。技術革新により、外来診療に適した携帯型でユーザーフレンドリーな気管支鏡が開発されました。さらに、外来診療における気管支鏡検査の利便性とコスト効率の良さが、医療提供者が施設にこれらのデバイスを導入する要因となっています。ロンドン大学病院(NHS財団トラスト)では、気管支内超音波(EBUS)およびナビゲーション・画像ガイド気管支鏡検査の90%以上が外来診療で実施されています。

病院セグメントは、予測期間中に著しいCAGR成長を遂げると予想されています。世界的な呼吸器疾患の発生率の増加は、病院施設における気管支鏡検査装置などの診断ツールの需要を高めています。さらに、病院は複雑な気管支鏡検査を実施するためのリソースと専門知識を保有しているため、手術の主要な実施場所として好まれています。例えば、ボストン・サイエンティフィック・コーポレーションによると、世界中で年間300万件を超える気管支鏡を用いたベッドサイド手技が手術室(OR)と集中治療室(ICU)で実施されており、そのうち120万件以上が米国で実施されています。

地域別動向

北米の気管支鏡市場は2024年に40.6%のシェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。がん患者の増加、慢性疾患に罹患しやすい高齢人口の増加、および早期診断と早期介入の重要性が高まっていることが、気管支鏡の需要を後押ししています。さらに、米国では多くの業界企業が製品を国内市場に導入するため、FDAの承認を取得することを最初に目指してきました。例えば、2022年7月、Ambu A/Sは第5世代気管支鏡の米国FDA承認を取得しました。

米国気管支鏡市場動向

2024年、米国気管支鏡市場は、呼吸器疾患を有する患者数が多く、頻繁な診断手技が必要とされるため、売上高シェアで主導的な地位を占めました。主要な市場プレイヤーの存在は、気管支鏡装置のアクセス性と供給を促進し、市場成長をさらに後押ししています。米国では、年間約50万件の気管支鏡検査が、再使用可能な柔軟性のある気管支鏡または単回使用の柔軟性のある気管支鏡を使用して実施されています。

欧州気管支鏡市場動向

欧州の気管支鏡市場は2024年に有望な地域として特定されました。内視鏡技術の継続的な進化と、低侵襲手術の需要増加が市場を牽引しています。欧州では年間150万件を超える気管支鏡検査が実施されています。

イギリス気管支鏡市場は、予測期間中に著しい成長率を記録すると予想されています。医師と患者は、術後結果の改善と交差汚染のリスク低減を目的として、使い捨て気管支鏡の認知度と採用が拡大しています。さらに、診断や治療に最小侵襲手術を必要とする慢性疾患患者の増加が市場成長に寄与しています。

アジア太平洋気管支鏡市場動向

アジア太平洋地域の気管支鏡市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。これは、医療インフラの急速な改善、規制枠組みの緩和、経済発展による外国投資の増加が要因です。インドと中国は最も人口の多い国であり、特に中国では高齢人口が大きな患者層を形成しています。これらの国における患者数の増加が市場を後押しすると予想されます。さらに、インドと中国における医療ツーリズムの増加も市場成長にポジティブな影響を与えるでしょう。

インドの気管支鏡市場は、呼吸器疾患の負担の高さと、呼吸器健康と早期診断への意識の高まりを背景に、予測期間中に著しい成長率を記録すると予想されています。全インド医学科学研究所(AIIMS)によると、呼吸器科、集中治療、睡眠医学部門では年間2,500件を超える気管支鏡検査が実施されています。

ラテンアメリカ気管支鏡市場動向

ラテンアメリカにおける気管支鏡市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予測されています。医師と患者における術後結果の向上と交差汚染リスクの最小化への意識と需要の増加が、気管支鏡の需要を後押しする主要因です。

アルゼンチン気管支鏡市場は、予測期間中に著しい成長率を記録すると予測されています。市場は、最小侵襲手術への需要増加と、効果的ながん診断のための重要なスクリーニングプログラムの実施により牽引されています。医療従事者に対する気管支鏡の最新の技術動向に関する教育訓練センターの整備が、市場成長を後押ししています。

中東・アフリカ気管支鏡市場動向

中東・アフリカ地域の気管支鏡市場は、予測期間中に著しい成長を記録すると予測されています。医療インフラの整備進展、医療費の増加、および利用可能な診断・治療ソリューションへの認識の高まりが、地域市場の成長を牽引しています。

南アフリカ気管支鏡市場は、予測期間中に著しい成長率を記録すると予想されています。南アフリカは、住民に高度な医療サービスと技術を提供することに焦点を当てた、よく発達した医療セクターを有しています。高品質な医療サービス、正確な診断、低侵襲治療の提供ニーズの増加が、南アフリカにおける気管支鏡の需要を拡大しています。さらに、患者安全への懸念の高まりと予防医療のトレンドが、市場成長に寄与する要因として期待されています。

主要な気管支鏡メーカーの動向

気管支鏡市場における主要な企業は、パートナーシップ・協業、製品ポートフォリオの拡大、合併・買収、地理的拡大といった革新的な事業成長戦略の策定に注力しています。

主要な気管支鏡メーカー:

以下の企業は、気管支鏡市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Olympus Corporation

- Ambu A/S

- Teleflex Incorporated.

- KARL STORZ SE & Co. KG

- FUJIFILM Holdings Corporation

- Boston Scientific Corporation

- Richard Wolf GmbH

- Pentax Medical (HOYA Corporation)

- Cook Medical

- Broncus Medical, Inc.

最近の動向

- 2024年5月、オリンパス株式会社はEVIS X1内視鏡システムに対応した2つの気管支鏡を発売しました。EVIS X1内視鏡システムは、診断と治療のための最新技術です。高度な画像技術を採用した2つの気管支鏡は、従来モデルと比較して外径が細く、医師の操作性を向上させます。

- 2024年4月、モフィットがんセンターの介入的呼吸器科プログラムは、新しいイオン・ロボティック気管支鏡プラットフォームを導入しました。この最先端技術は光ファイバーと最小のカテーテルを採用し、肺のすべての領域にアクセス可能です。

- 2023年8月、アムブは米国食品医薬品局(FDA)から、第5世代気管支鏡シリーズ「Ambu aScope 5 Broncho」の2つの小型サイズについて510(k)規制承認を取得しました。これらの2つの使い捨て気管支鏡は、気管支鏡検査室における高複雑度の手術用に設計されています。

- 2023年2月、富士フイルムホールディングス株式会社は、BRONCHUS 2023において、気管支鏡検査用のコンパクトな超音波プローブシステム「PB2020-M2」を発表しました。この新デバイスは、小型サイズと高解像度超音波機能により、肺病変のリアルタイム画像化を可能にします。

グローバル気管支鏡市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは気管支鏡市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、百万ドル、2018年~2030年)

- rigid

- flexible

- disposable

- 用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 外来施設

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- メキシコ

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- タイ

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 最終用途見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章. 気管支鏡市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 気管支鏡:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

第4章 気管支鏡市場セグメント分析(製品別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年と2030年

4.3. セグメントダッシュボード

4.4. グローバル気管支鏡市場(製品別)、2018年から2030年

4.5. rigid

4.5.1. rigid市場売上高の推定値と予測、2018年から2030年(百万ドル)

4.6. 使い捨て

4.6.1. 使い捨て市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.7. 柔軟型

4.7.1. 柔軟型市場売上高の推計と予測(2018年~2030年、百万米ドル)

第5章. 気管支鏡市場セグメント分析(用途別)、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年と2030年

5.3. セグメントダッシュボード

5.4. グローバル気管支鏡市場(用途別)、2018年~2030年

5.5. 病院

5.5.1. 病院市場の見積もりおよび予測、2018年から2030年(百万ドル)

5.6. 外来施設

5.6.1. 外来施設市場の見積もりおよび予測、2018年から2030年(百万ドル)

第6章. 気管支鏡市場セグメント分析:地域別、2018年~2030年(百万ドル)

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別気管支鏡市場シェア、2024年および2030年:

6.5. 北米

6.5.1. 北米気管支鏡市場、2018年~2030年(百万米ドル)

6.5.2. アメリカ合衆国

6.5.2.1. アメリカ合衆国気管支鏡市場、2018年~2030年(百万米ドル)

6.5.3. カナダ

6.5.3.1. カナダ気管支鏡市場、2018年~2030年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. メキシコ気管支鏡市場、2018年~2030年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ気管支鏡市場、2018年~2030年(百万米ドル)

6.6.2. イギリス

6.6.2.1. イギリス気管支鏡市場、2018年~2030年(百万米ドル)

6.6.3. ドイツ

6.6.3.1. ドイツの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.4. フランス

6.6.4.1. フランスの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.5. イタリア

6.6.5.1. イタリアの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.6. スペイン

6.6.6.1. スペインの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. ノルウェーの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. スウェーデンの気管支鏡市場、2018年~2030年(百万米ドル)

6.6.9. デンマーク

6.6.9.1. デンマークの気管支鏡市場、2018年~2030年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 日本の気管支鏡市場、2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 中国気管支鏡市場、2018年~2030年(百万米ドル)

6.7.3. インド

6.7.3.1. インド気管支鏡市場、2018年~2030年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. オーストラリア気管支鏡市場、2018年~2030年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 韓国気管支鏡市場、2018年~2030年(百万米ドル)

6.7.6. タイ

6.7.6.1. タイ気管支鏡市場、2018年~2030年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. ブラジル気管支鏡市場、2018年~2030年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. アルゼンチン気管支鏡市場、2018年~2030年(百万米ドル)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 南アフリカ気管支鏡市場、2018年~2030年(百万ドル)

6.9.2. サウジアラビア

6.9.2.1. サウジアラビア気管支鏡市場、2018年~2030年(百万ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. アラブ首長国連邦(UAE)の気管支鏡市場、2018年~2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. クウェートの気管支鏡市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業プロファイル

7.3.1. オリンパス株式会社

7.3.1.1. 企業概要

7.3.1.2. 財務実績

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的イニシアチブ

7.3.2. アムブ A/S

7.3.2.1. 企業概要

7.3.2.2. 財務実績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的イニシアチブ

7.3.3. テレフレックス・インコーポレイテッド

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的イニシアチブ

7.3.4. カール・ストルツ SE & Co. KG

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. FUJIFILM Holdings Corporation

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. ボストン・サイエンティフィック・コーポレーション

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. リチャード・ウルフ・GmbH

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. ペンタックス・メディカル(HOYAコーポレーション)

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. クック・メディカル

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. ブロンカス・メディカル株式会社

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表4. グローバル気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表5. グローバル気管支鏡市場(地域別)、2018年~2030年(百万ドル)

表6. 北米気管支鏡市場(国別)、2018年~2030年(百万ドル)

表7. 北米気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表8. 北米気管支鏡市場(用途別)、2018年~2030年(百万米ドル)

表9. 米国気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表10. 米国気管支鏡市場(用途別)、2018年~2030年(百万米ドル)

表11. カナダ気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表12. カナダ気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表13. メキシコ気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表14. メキシコ気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表15. ヨーロッパ気管支鏡市場、国別、2018年~2030年(百万米ドル)

表16. ヨーロッパ気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表17. ヨーロッパ気管支鏡市場、用途別、2018年~2030年(百万ドル)

表18. イギリス気管支鏡市場、製品別、2018年~2030年(百万ドル)

表19. イギリス気管支鏡市場、用途別、2018年~2030年(百万ドル)

表20. ドイツの気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表21. ドイツの気管支鏡市場(最終用途別)、2018年~2030年(百万ドル)

表22. フランスの気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表23. フランス 気管支鏡市場、用途別、2018年~2030年(百万ドル)

表24. イタリア 気管支鏡市場、製品別、2018年~2030年(百万ドル)

表25. イタリア 気管支鏡市場、用途別、2018年~2030年(百万ドル)

表26. スペインの気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表27. スペインの気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表28. デンマークの気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表29. デンマークの気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表30. スウェーデンの気管支鏡市場、製品別、2018年~2030年(百万米ドル)

表31. スウェーデンの気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表32. ノルウェーの気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表33. ノルウェーの気管支鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表34. アジア太平洋地域の気管支鏡市場(国別)、2018年~2030年(百万米ドル)

表35. アジア太平洋地域気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表36. アジア太平洋地域気管支鏡市場(用途別)、2018年~2030年(百万米ドル)

表37. 日本気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表38. 日本の気管支鏡市場、用途別、2018年~2030年(百万ドル)

表39. 中国の気管支鏡市場、製品別、2018年~2030年(百万ドル)

表40. 中国の気管支鏡市場、用途別、2018年~2030年(百万ドル)

表41. インドの気管支鏡市場、用途別、2018年~2030年(百万ドル)

表42. インドの気管支鏡市場、最終用途別、2018年~2030年(百万ドル)

表43. オーストラリアの気管支鏡市場、製品別、2018年~2030年(百万ドル)

表44. オーストラリアの気管支鏡市場、最終用途別、2018年~2030年(百万米ドル)

表45. タイの気管支鏡市場、製品別、2018年~2030年(百万米ドル)

表46. タイの気管支鏡市場、最終用途別、2018年~2030年(百万米ドル)

表47. 韓国の気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表48. 韓国の気管支鏡市場(用途別)、2018年~2030年(百万米ドル)

表49. ラテンアメリカの気管支鏡市場(国別)、2018年~2030年(百万米ドル)

表50. ラテンアメリカ気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表51. ラテンアメリカ気管支鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表52. ブラジル気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表53. ブラジル気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表54. アルゼンチン気管支鏡市場、製品別、2018年~2030年(百万米ドル)

表55. アルゼンチン気管支鏡市場、用途別、2018年~2030年(百万米ドル)

表56. 中東・アフリカ気管支鏡市場(国別)、2018年~2030年(百万米ドル)

表57. 中東・アフリカ気管支鏡市場(製品別)、2018年~2030年(百万米ドル)

表58. 中東・アフリカ気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表59. 南アフリカ気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表60. 南アフリカ気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表61. サウジアラビアの気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表62. サウジアラビアの気管支鏡市場(用途別)、2018年~2030年(百万ドル)

表63. アラブ首長国連邦(UAE)の気管支鏡市場(製品別)、2018年~2030年(百万ドル)

表64. アラブ首長国連邦(UAE)気管支鏡市場、用途別、2018年~2030年(百万ドル)

表65. クウェート気管支鏡市場、製品別、2018年~2030年(百万ドル)

表66. クウェート気管支鏡市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 気管支鏡市場:見通し

図9 気管支鏡の競合分析

図10 付帯市場の見通し

図11 気管支鏡市場ドライバーの影響

図12 気管支鏡市場制約要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 気管支鏡市場:製品動向分析

図16 気管支鏡市場:製品見通しと主要なポイント

図17 剛性市場推定値と予測(2018年~2030年)

図18 柔軟性市場推定値と予測(2018年~2030年)

図19 使い捨て市場推定値と予測(2018年~2030年)

図20 気管支鏡市場:最終用途動向分析

図21 気管支鏡市場:最終用途別見通しと主要なポイント

図22 病院市場の見積もりおよび予測(2018年~2030年)

図23 外来施設市場の見積もりおよび予測(2018年~2030年)

図24 グローバル気管支鏡市場:地域別動向分析

図25 グローバル気管支鏡市場:地域別見通しと主要なポイント

図26 北米気管支鏡市場の見積もりおよび予測(2018年~2030年、USD百万)

図27 主要国動向

図28 米国気管支鏡市場の見積もりおよび予測(2018年~2030年、USD百万)

図29 主要国動向

図30 カナダ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 主要国の動向

図32 メキシコ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図33 欧州気管支鏡市場の見積もりおよび予測(2018年~2030年、百万ドル)

図34 主要国の動向

図35 イギリス気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図36 主要国の動向

図37 ドイツ気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図38 主要国の動向

図39 スペインの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図40 主要国の動向

図41 フランスの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図42 主要国の動向

図43 イタリアの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図44 主要国の動向

図45 ノルウェーの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図46 主要国の動向

図47 デンマークの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図48 主要国の動向

図49 スウェーデンの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図50 アジア太平洋地域の気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図51 主要国の動向

図52 日本の気管支鏡市場推定値と予測(2018年~2030年、百万ドル)

図53 主要国の動向

図54 中国の気管支鏡市場推定値と予測(2018年~2030年、百万ドル)

図55 主要国の動向

図56 インドの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図57 主要国の動向

図58 オーストラリアの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 韓国の気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図61 主要国の動向

図62 タイの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図63 ラテンアメリカの気管支鏡市場推定値と予測(2018年~2030年、百万米ドル)

図64 主要国の動向

図65 ブラジル気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 アルゼンチン気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図68 MEA気管支鏡市場規模予測(2018年~2030年、百万米ドル)

図69 主要国動向

図70 南アフリカ気管支鏡市場規模予測(2018年~2030年、百万米ドル)

図71 主要国動向

図72 サウジアラビアの気管支鏡市場規模と予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 アラブ首長国連邦(UAE)の気管支鏡市場規模と予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 クウェート気管支鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図77 主要企業分類

図78 2024年ヒートマップ分析

| ※参考情報 気管支鏡は、気道や肺の内部を直接観察するための医療器具です。主に気管支や肺の状態を評価するために使用され、診断や治療において重要な役割を果たします。気管支鏡は、医師が患者の呼吸器系の異常を見つけたり、病気の進行を把握したりするのに最適な手段です。 気管支鏡には、いくつかの種類があります。主に、柔軟性のある「フレキシブル気管支鏡」と、硬い「剛性気管支鏡」の二つに分類されます。フレキシブル気管支鏡は、挿入が容易で、患者の苦痛を軽減するために一般的に用いられます。先端にカメラが装着されており、リアルタイムで画像を観察できるため、内視鏡的な処置にも利用されます。一方、剛性気管支鏡は、特定の手術や生検などの際に使用されることが多く、患者が麻酔を受ける場合が一般的です。 気管支鏡の用途は多岐にわたります。主な目的は、気道の観察や病変の診断ですが、他にも組織の生検、異物の除去、薬剤の局所投与などが含まれます。気管支鏡を使用することで、肺炎や気管支喘息、肺がんなどの疾患の診断を迅速に行うことができ、速やかな治療に繋がるのです。特に肺がんにおいては、気管支鏡を使用して早期発見を目指すことが重要です。 気管支鏡に関連する技術も進化しています。例えば、画像処理技術の向上により、高解像度の映像が得られるようになり、より詳細な観察が可能となりました。また、ナビゲーションシステムを用いることで、より正確な施行が行えるようになり、複雑な気道の中でも目標とする位置に正確に到達できます。さらに、非侵襲的な技術として、超音波気管支鏡(EBUS)も注目されています。EBUSは、超音波を利用して気道の外側やリンパ節の評価を行うことができ、従来の気管支鏡よりも安全性や精度が向上しています。 最近では、気管支鏡を用いたロボティクス技術も進展しており、手術や施行の精度向上に寄与しています。ロボット補助によって、微細な動きが可能となり、さらに安全で効果的な処置が実現しています。このような新技術の導入により、従来の気管支鏡検査の限界が克服され、より多くの患者に対して最適な医療が提供されています。 気管支鏡による検査は、患者にとってストレスや不安が伴うものですが、多くの医療機関で行われている訓練された専門医によって、安全に実施されます。検査前には、適切な情報提供が行われ、患者が安心して検査を受けられるよう配慮されています。また、検査後には、結果や今後の治療方針について十分に説明が行われるため、患者が不安を感じることなく次のステップに進むことができるようにサポートがなされています。 このように、気管支鏡は呼吸器系の疾患に対する診断と治療に欠かせない重要な医療機器です。現在進行中の技術革新と共に、今後さらなる発展が期待され、多様なニーズに応える柔軟な医療の実現に寄与するものと考えられます。気管支鏡による詳細な観察と、迅速な治療が患者の健康を支える重要な要素であることを忘れてはなりません。 |