市場成長の主要な要因は、慢性疾患と手術の増加です。心血管疾患(CVD)、がん、肥満などの慢性疾患は世界的に増加傾向にあり、手術件数と医療介入の増加を招いています。例えば、世界保健機関(WHO)の欧州地域では、毎日約10,000人が心血管疾患(CVD)で死亡しています。さらに、米国がん協会は、2024年に米国で新たに約2,001,140件のがん症例が予測されており、手術介入の需要が堅調であり、その結果、麻酔薬の需要も増加しています。

また、高齢化は市場の成長を後押しする重要な人口動態要因です。世界的な高齢化に伴い、麻酔を必要とする医療処置の需要が増加しています。WHOの推計によると、60歳以上の人口は2050年までに21億人に達し、手術介入と麻酔を必要とする人口の大きな割合を占める見込みです。人口構造の変化は、高齢者向けに設計された麻酔薬とサービスの需要増加を浮き彫りにしています。

麻酔投与システムの技術革新も市場成長に寄与しています。麻酔薬や機器の革新により、安全性向上、効果の改善、副作用の軽減が実現しています。例えば、ターゲット制御投与システムや高度なモニタリング装置などの新しい麻酔薬や投与システムの開発は、麻酔の投与と管理の方法に革命をもたらしています。例えば、2024年2月、ヒクマ・ファーマシューティカルズ・プラシッドは米国で「フェンタニル・シトラート注射液、USP」を発売しました。この薬剤は、麻酔中の短時間鎮痛、前投与、導入、維持、および術後早期回復に設計されています。これらの進歩は、主要な製薬企業と学術機関の研究開発努力により支えられ、医療提供者や患者のニーズに応える新製品の導入につながっています。

外来手術と低侵襲手術の増加は市場動向に影響を与えています。腹腔鏡手術や内視鏡手術などの手術技術の進歩は、伝統的な手術とは異なる麻酔アプローチを必要とすることが多く、短時間作用型で回復が早い麻酔薬の需要が増加しています。外来手術は侵襲性が低く、全身麻酔下で行われることが多く、効果的で効率的な麻酔ソリューションの需要を後押ししています。

市場集中度と特徴

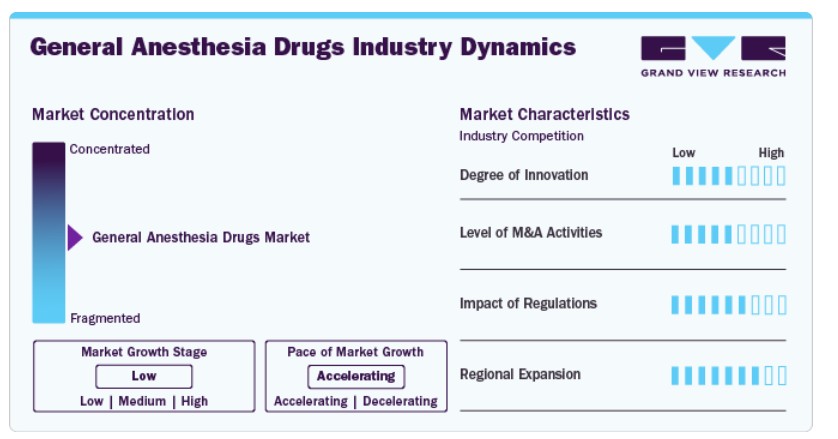

一般麻酔薬業界は、薬剤開発と麻酔投与技術の進歩に牽引された革新が特徴的です。企業は、安全性プロファイルの向上、発現時間の短縮、回復時間の短縮を特徴とする新規麻酔薬の開発に注力しています。例えば、ターゲット制御注入システムの開発は、薬剤投与の精密な制御を可能にし、患者アウトカムを向上させることで、麻酔投与方法を革命的に変革しました。デズフルランやセボフルランのような、麻酔導入と覚醒が迅速な薬剤は、現代の麻酔実践の標準となっています。

M&Aは、一般麻酔薬業界において市場統合と新技術獲得を促進する重要な役割を果たしています。主要な製薬企業は、既存の製品ポートフォリオの拡大と革新的な技術へのアクセスを目的として、頻繁にM&Aを実施しています。M&A活動により、企業はシナジー効果を活かし、先進技術を統合し、製造プロセスを効率化することで、競争優位性と市場存在感を強化できます。例えば、2024年4月、バクスターは米国でロピバカイン塩酸注射液(USP)を発売し、医薬品ポートフォリオを拡大しました。

規制は、製品安全性と有効性を確保することで市場に大きな影響を及ぼします。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、厳格な医薬品承認基準と監視基準を適用しています。最近の規制改正、例えばラベル表示の強化や市販後監視の強化は、患者安全性と薬物の有効性を向上させることを目的としています。これらの規制は、業界の基準を維持し、医療従事者間の信頼を促進し、安定した信頼性の高い市場環境に貢献しています。

地域展開は市場の成長における重要な要因であり、医療インフラの改善により新興経済国で需要が増加しています。アジア太平洋地域やラテンアメリカでは、医療投資の拡大と手術件数の増加が市場成長を牽引しています。インドや中国における医療アクセスとインフラの向上を目的とした政府の支援策も、この地域成長に寄与しています。可処分所得の増加と医療サービスへのアクセス改善も、これらの地域における市場拡大を後押ししています。

医薬品動向

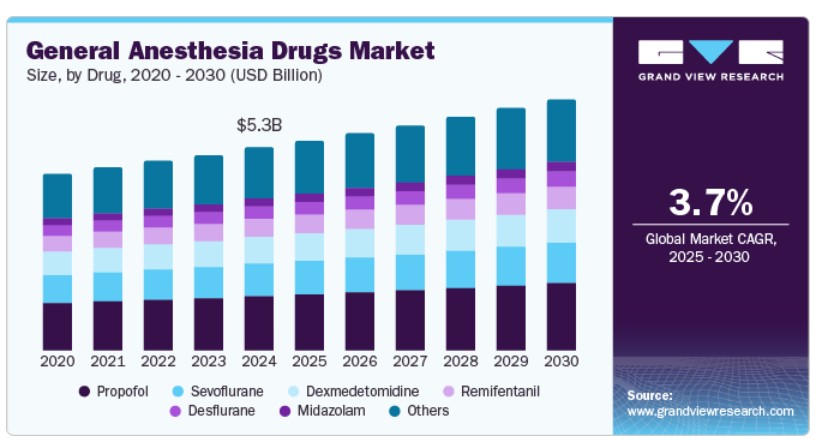

2024年、プロポフォールセグメントは25.52%の大きなシェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。プロポフォールは、迅速な発現と回復時間の短さにより、患者の快適性と手術の効率性を向上させることで知られています。麻酔の導入と維持に広く使用され、多様な手術や診断手続きにおいて汎用性の高い選択肢となっています。この薬剤の薬物動態学的特性、特に短い半減期と迅速な代謝は、麻酔科医からの人気を支えています。

プロポフォールは、外来診療や当日退院手術における広範な採用が、最小侵襲手術や外来手術の増加傾向におけるその魅力を示しています。さらに、静脈内投与技術の改善やプロポフォールベースのエマルジョン製剤の導入など、製剤と投与システムの進歩は、その臨床的有用性と安全性を向上させています。

投与経路の洞察

2024年に最も大きな売上シェアを占めた静脈内(IV)投与は、予測期間中に3.9%の最も高い年平均成長率(CAGR)で成長すると予想されています。この成長の主な要因には、IV麻酔投与技術の進歩、有効性、利便性が挙げられます。IV麻酔は、複雑な手術の管理と患者安全を確保するために重要な、迅速な作用発現と薬物投与の精密な制御が可能なため、好まれています。投与量をリアルタイムで調整できるため、麻酔科医は患者の状態や手術の要件に応じて麻酔の深さを最適化できます。

点滴システムにおけるイノベーション、例えば目標制御点滴(TCI)デバイスは、薬剤投与の精度と患者モニタリングを向上させています。これらのシステムは麻酔レベルの精密な制御を可能にし、手術全体の成果と患者快適性を向上させます。例えば、スマート輸液ポンプと高度なモニタリングシステムの統合は、投与プロセスを効率化し、投与誤りのリスクを軽減し、患者安全性を向上させています。

エンドユーザー動向

2024年、病院セグメントは一般麻酔薬市場を支配し、67.05%の大きな売上シェアを占めました。病院は複雑で高頻度の外科手術を提供する中心的な役割を果たしており、一般麻酔薬の需要の主要な要因となっています。アメリカ病院協会(AHA)によると、病院は国内の外科手術の大部分を占めており、選択的手術と緊急手術を含む手術を実施しています。この高ボリュームは、病院が異なる種類の外科手術を効果的に管理するために幅広い麻酔薬を必要とするため、一般麻酔薬の安定した需要を生み出しています。緊急ケア協会は2024年5月に、全国で約14,714の緊急ケアセンターが年間1億人を超える患者に診断サービスとケアを提供していると報告しました。

ASCは予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。外来手術の増加(患者が手術を受けて当日中に帰宅できる)が、ASCの成長の主要な要因です。外来手術センター協会(ASCA)によると、ASCは病院手術の現実的で手頃な代替手段として、患者と保険提供者を惹きつけています。さらに、メディケア・メディケイドサービスセンター(CMS)は、ASCで実施可能な手術の範囲を拡大し、その魅力と適用範囲を拡大しています。Health Affairsに掲載された研究では、ASCを含む外来医療施設は、入院医療に比べて大幅なコスト削減を実現しており、その成長をさらに後押ししています。

アプリケーションインサイト

2024年、膝と股関節の置換手術セグメントが市場を支配し、大幅な売上高シェアを占めました。この優位性は、変形性関節症の有病率の増加、手術技術の進歩、人口動態の変化に起因しています。特に膝と股関節の変形性関節症は、膝と股関節置換手術の需要の高まりの主要因です。疾病管理予防センター(CDC)によると、米国では約3,250万人の成人が変形性関節症を患っており、膝と股関節が最もよく影響を受ける部位です。この高い有病率は、適切な全身麻酔の需要を後押しする大規模な置換手術の件数につながっています。

がん分野は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、がん発症率の増加、治療プロトコルの進歩、患者アウトカムの向上への注目が高まっていることが要因です。WHOによると、がんは5人に1人、特に女性では12人に1人、男性では9人に1人が罹患しています。2022年には、がんの新規発症例が2,000万件、死亡者数が970万件報告され、診断後5年間生存している人は5,350万人でした。これらの数値は、世界人口の高齢化と既知のリスク要因への曝露増加により、今後増加すると予想されています。乳房、肺、消化管など、手術を必要とするがんは、適切な全身麻酔を必要とします。

地域別動向

北米の全身麻酔薬市場は、2024年に35.75%のシェアを占め、全体市場をリードしています。この優位性は、慢性疾患の高発症率、技術革新、充実した医療インフラなど、複数の要因に起因しています。心臓血管疾患(CVD)やがんなど、手術を必要とする慢性疾患の増加が、全身麻酔の需要を後押ししています。国際美容形成外科学会(ISAPS)の報告によると、2022年に米国で実施された手術件数は2,620万件でした。さらに、国立医学図書館のデータによると、2021年に100人の高齢者あたり約9件の重大な手術が実施され、メディケア受給者の7人に1人以上が5年以内に重大な手術を受けており、効果的な全身麻酔薬の需要が著しく増加していることが示されています。

米国一般麻酔薬市場動向

米国における一般麻酔薬市場は、その規模とダイナミックな成長が特徴的です。手術件数の増加、麻酔薬の継続的な革新、患者安全と回復への強い重視が市場を牽引しています。米国は世界有数の手術件数を誇り、麻酔薬の需要の高さを反映しています。FDAは新規麻酔薬の規制と承認において重要な役割を果たし、安全性と有効性を確保することで市場拡大を支援しています。CDCの報告によると、米国では3,250万人以上の成人が変形性関節症に罹患しており、関節置換手術の需要が大幅に増加しています。

高齢化人口がこの傾向に重要な役割を果たしています。米国国勢調査局の報告書によると、65歳以上の成人の割合が増加しており、この層は関節関連疾患に罹患しやすい傾向にあります。高齢化に伴い、選択的関節置換手術(全膝関節置換術(TKA)や全股関節置換術(THA)など)の頻度が増加しています。これらの手術は、効果的な疼痛管理と手術の円滑な進行のため、全身麻酔を必要とする場合が少なくありません。

欧州一般麻酔薬市場動向

欧州の一般麻酔薬市場は、手術件数の増加、高齢化、麻酔技術の進歩を背景に大幅な成長を遂げています。欧州委員会が指摘するように、欧州における高齢化は、手術を必要とする年齢関連疾患の有病率上昇を引き起こし、麻酔薬の需要を後押ししています。欧州委員会によると、欧州では年間約4,000万件の手術が行われており、欧州医薬品庁(EMA)は厳格な規制監督を実施し、麻酔薬の品質基準を高く維持しています。

イギリスにおける一般麻酔薬市場は、手術件数の増加、手術技術の進歩、政府の医療政策により支えられています。国民保健サービス(NHS)は、選択的手術と緊急手術を大量に実施しており、麻酔薬の需要が大幅に増加しています。がん研究英国(Cancer Research UK)によると、毎年39万3,000人以上ががん診断を受けています。イギリスでは平均して90秒に1人ががん診断を受けています。麻酔技術の最新進展、新たな麻酔薬の開発や投与システムの改善が市場成長を支えています。

ドイツの一般麻酔薬市場は、高い医療基準、先進的な医療技術、手術件数の増加が組み合わさり、活況を呈しています。ドイツの堅固な医療システムは、連邦医薬品医療機器研究所(BfArM)などの規制機関が定める高い基準により、安全で効果的な麻酔薬の供給が確保されています。同国は麻酔と手術技術における技術革新にコミットしており、これが市場成長に寄与しています。さらに、連邦統計局の報告によると、ドイツの高齢化人口が手術需要を増加させ、その結果、麻酔薬の需要も増加しています。

アジア太平洋地域一般麻酔薬市場動向

アジア太平洋地域の一般麻酔薬市場は、医療費の増加、手術需要の増加を伴う人口の増加、医療技術の進歩により、予測期間中に年平均成長率(CAGR)4.0%で急速に拡大しています。アジア太平洋地域は、大規模で多様な人口と慢性疾患の増加、手術介入の必要性により、一般麻酔薬の需要がさらに高まっています。中国とインドの政府は、医療インフラと医療技術に大規模な投資を行っており、これが市場成長をさらに促進しています。

インドの一般麻酔薬市場は、慢性疾患の負担増加、手術件数の増加、医療改革の進展を背景に急速に成長しています。インドの巨大な人口と、心臓血管疾患や糖尿病などの疾患の有病率上昇は、手術介入と麻酔の需要を高く維持しています。国立疾病情報研究センター(NCDRI)の推計によると、2022年のインドにおける新規がん患者数は1,461,427人で、粗発生率は10万人あたり100.4でした。政府の取り組みである「アユシュマン・バーラト計画」などにより、医療アクセスと手頃な価格の向上を目指し、手術件数の増加が期待されています。

中国の一般麻酔薬市場は、慢性疾患の増加、医療インフラへの大規模な投資、医療技術の進展など、複数の要因により堅調な成長を遂げています。中国心血管疾患報告書2022年版によると、心血管疾患は中国における主要な死亡原因であり、手術件数の増加に寄与しています。さらに、中国国家がんセンターが報告するがん発症率の増加は、効果的な麻酔ソリューションの需要をさらに後押ししています。健康中国2030イニシアチブは、医療サービスの向上とカバー範囲の拡大を強調しており、これには手術の可用性向上と関連する麻酔サービスの拡大が含まれます。このイニシアチブは、医療インフラの整備と拡大を支援し、一般麻酔薬市場の全体的な成長を後押ししています。

ラテンアメリカ一般麻酔薬市場動向

ラテンアメリカにおける一般麻酔薬市場は、医療アクセス拡大、手術件数の増加、医療技術の発展により拡大しています。同地域の増加する人口と慢性疾患の発生率上昇は、手術件数の増加を招き、麻酔薬の需要を後押ししています。ブラジルとメキシコの政府は、医療インフラと医療技術への投資を強化しており、市場成長を支援しています。

ブラジルにおける一般麻酔薬市場は、医療アクセス拡大、手術件数の増加、医療技術の進歩により牽引されています。ブラジルの拡大する医療システムは、統一医療システム(SUS)などの政府施策により手術へのアクセスが向上し、麻酔薬の需要を増加させています。同国における心臓血管疾患や糖尿病などの慢性疾患の高発症率は、頻繁な手術介入を必要としています。

中東・アフリカ一般麻酔薬市場動向

中東・アフリカ地域の一般麻酔薬市場は、医療投資の増加、手術件数の増加、医療技術の進歩により、著しく拡大しています。この地域における政府の医療インフラと医療技術向上に向けた有利な施策は、手術サービスのアクセスを改善しています。慢性疾患の増加と手術介入の増加は、一般麻酔薬の需要をさらに後押ししています。

サウジアラビアの一般麻酔薬市場は、医療分野への大規模な投資、手術件数の増加、医療技術の進歩により、急速な成長を遂げています。サウジアラビア政府の「ビジョン2030」イニシアチブは、医療インフラとサービスの向上を重視しており、一般麻酔薬市場の成長を支援しています。慢性疾患の増加と高度な手術手技の需要が、適切な一般麻酔薬の必要性を高めています。

主要な一般麻酔薬企業動向

全身麻酔薬業界は、いくつかの大手製薬会社が市場の大部分を占めています。これらの大手企業は、広範な研究開発努力を通じて地位を確立し、革新的な治療選択肢を導入してきました。また、戦略的な提携、合併、買収を通じて、医薬品ポートフォリオを拡大しています。

主な全身麻酔薬企業:

以下は、全身麻酔薬市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Baxter International Inc.

- AstraZeneca

- AbbVie Inc.

- B. Braun Melsungen AG

- Fresenius SE & Co. KgaA

- Pfizer

- Hospira Inc.

- Aspen Pharmacare Holdings Limited

- Hikama Pharmaceuticals plc

- Abbott Laboratories

最近の動向

- 2024年9月、Aurobindo Pharma の子会社である Eugia Steriles は、リドカイン塩酸塩注射剤について米国食品医薬品局(USFDA)の承認を取得しました。この注射剤は、針の刺入、呼吸管やカテーテル挿入、手術などの侵襲的処置による不快感や痛みを軽減するための麻酔薬として使用されます。

- 2024年8月、Amneal Pharmaceuticals, Inc. は、3種類の単回投与バイアル濃度のプロポフォール注射用エマルジョンUSPについて、FDAの承認を取得したと発表しました。この製品は、麻酔や鎮静の誘導および維持のために病院で広く使用されています。

- 例えば、2024年4月、バクスターは、ロピバカイン塩酸塩注射剤(USP)を発売し、米国における医薬品ポートフォリオを拡充しました。この新製品は、便利な単回使用可能な点滴バッグ形式で提供されます。

- 2023年3月、ルピン・リミテッドのパートナーであるキャプラン・ステリルズは、ロクロニウムブロミド注射液とチアミン塩酸注射液USPのFDA承認を取得しました。ロクロニウム臭化物注射液は、手術中の急速気道確保と筋弛緩を補助するために使用されます。これを受けて、2023年11月、ルピン・リミテッドの株価は米国でのロクロニウム臭化物注射液の発売を受けて3%上昇し、規制承認の市場影響が浮き彫りになりました。

グローバル一般麻酔薬市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル一般麻酔薬市場レポートを、薬剤、投与経路、用途、最終用途、地域に基づいてセグメント化しています。

薬剤別見通し(売上高、米ドル百万、2018年~2030年)

- セボフルラン

- プロポフォール

- デクスメデトミジン

- レミフェンタニル

- デスフルラン

- ミダゾラム

- その他 – (スフェンタニル、フェンタニル、ケタミン、イソフルラン、チオペンタールなど)

投与経路別見通し(売上高、百万ドル、2018年~2030年)

- 静脈内

- 吸入

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 外来手術センター

- その他

用途別市場動向(売上高、百万ドル、2018年~2030年)

- 心臓手術

- がん

- 一般外科

- 膝と股関節の置換手術

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパ ドイツ イギリス フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 医薬品

1.2.2. 投与経路

1.2.3. 最終用途

1.2.4. 用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 医薬品見通し

2.2.2. 投与経路

2.2.3. 最終用途

2.2.4. 応用

2.2.5. 地域別見通し

2.3. 競合分析

第3章. 一般麻酔薬市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 外科手術件数の増加

3.2.1.2. 麻酔技術の発展

3.2.1.3. 規制動向

3.2.2. 市場制約分析

3.2.2.1. 規制およびコンプライアンス上の課題

3.2.2.2. 副作用と安全性に関する懸念

3.3. 一般麻酔薬市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 一般麻酔薬市場:薬物推定とトレンド分析

4.1. グローバル一般麻酔薬市場:薬物ダッシュボード

4.2. グローバル一般麻酔薬市場:薬物動向分析

4.3. グローバル一般麻酔薬市場(薬物別、売上高)

4.4. セボフルラン

4.4.1. セボフルラン市場推定値と予測(2018年から2030年、USD百万)

4.5. プロポフォール

4.5.1. プロポフォール市場推定値と予測(2018年から2030年、USD百万)

4.6. デクスメデトミジン

4.6.1. デクスメデトミジン市場規模と予測(2018年から2030年、USD百万)

4.7. レミフェンタニル

4.7.1. レミフェンタニル市場規模と予測(2018年から2030年、USD百万)

4.8. デスフルラン

4.8.1. デスフルラン市場規模と予測(2018年から2030年)(百万ドル)

4.9. ミダゾラム

4.9.1. ミダゾラム市場規模と予測(2018年から2030年)(百万ドル)

4.10. その他

4.10.1. その他市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

第5章. 一般麻酔薬市場:投与経路別見積もりおよびトレンド分析

5.1. グローバル一般麻酔薬市場:投与経路ダッシュボード

5.2. グローバル一般麻酔薬市場:投与経路別動向分析

5.3. グローバル一般麻酔薬市場:投与経路別市場規模予測(2018年から2030年、米ドル百万)

5.4. 静脈内投与

5.4.1. 静脈内投与市場規模予測(2018年から2030年、米ドル百万)

5.5. 吸入

5.5.1. 吸入市場の見積もりおよび予測 2018年から2030年(USD百万)

第6章 一般麻酔薬市場:最終用途別見積もりおよびトレンド分析

6.1. グローバル一般麻酔薬市場:最終用途ダッシュボード

6.2. グローバル一般麻酔薬市場:最終用途動向分析

6.3. グローバル一般麻酔薬市場規模と予測(最終用途別、売上高(百万米ドル))

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年)(百万米ドル)

6.5. 外来手術センター

6.5.1. 外来手術センター市場推定値と予測(2018年から2030年、USD百万)

6.6. その他

6.6.1. その他市場推定値と予測(2018年から2030年、USD百万)

第7章. 一般麻酔薬市場:アプリケーション推定値とトレンド分析

7.1. グローバル一般麻酔薬市場:アプリケーションダッシュボード

7.2. グローバル一般麻酔薬市場:用途別動向分析

7.3. グローバル一般麻酔薬市場規模予測(用途別、売上高、USD百万)

7.4. 心臓手術

7.4.1. 心臓手術市場規模予測(2018年から2030年、USD百万)

7.5. がん

7.5.1. がん市場推定値と予測(2018年から2030年、USD百万)

7.6. 一般外科

7.6.1. その他の市場推定値と予測(2018年から2030年、USD百万)

7.7. 膝と股関節置換術

7.7.1. その他の市場推定値と予測(2018年から2030年、USD百万)

7.8. その他

7.8.1. その他の市場推定値と予測(2018年から2030年)(百万ドル)

第8章. 一般麻酔薬市場:地域別推定値とトレンド分析(薬剤、投与経路、最終用途、応用分野別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析(2018年から2030年):

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. アメリカ合衆国市場推定値と予測 2018年から2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場推定値と予測 2018年から2030年(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場推定値と予測 2018年から2030年(USD百万)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要な国別動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. アラブ首長国連邦市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場推定値と予測(2018年から2030年)(百万ドル)

第9章 競争環境

9.1. 企業/競争分類

9.2. ベンダー動向

9.2.1. 主要なディストリビューターおよびチャネルパートナーの一覧

9.2.2. 主要企業の市場シェア分析(2024年)

9.2.3. バクスター・インターナショナル・インク

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 医薬品ベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. アストラゼネカ

9.2.4.1. 当社概要

9.2.4.2. 財務実績

9.2.4.3. 医薬品ベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. アブビ・インク

9.2.5.1. 当社概要

9.2.5.2. 財務実績

9.2.5.3. 医薬品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. B. ブラウン・メルスングン AG

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 医薬品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. フレゼニウス SE & Co. KgaA

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 医薬品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. ファイザー

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 医薬品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. ホスピラ・インク

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 医薬品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. アスペン・ファーマケア・ホールディングス・リミテッド

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 医薬品ベンチマーク

9.2.10.4. 戦略的取り組み

9.2.11. ヒカマ・ファーマシューティカルズ・ピーエルシー

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 医薬品ベンチマーク

9.2.11.4. 戦略的取り組み

9.2.12. アボット・ラボラトリーズ

9.2.12.1. 会社概要

9.2.12.2. 財務実績

9.2.12.3. 医薬品ベンチマーク

9.2.12.4. 戦略的取り組み

表

表 1 略語一覧

表 2 北米の全身麻酔薬市場、地域別、2018 年~2030 年(百万米ドル

表 3 北米の全身麻酔薬市場、薬剤別、2018 年~2030 年(百万米ドル

表 4 北米の全身麻酔薬市場、投与経路別、2018 年~2030 年(百万米ドル

表 5 北米の全身麻酔薬市場、最終用途別、2018 年~2030 年(百万米ドル

表6 北米一般麻酔薬市場、用途別、2018年~2030年(百万ドル)

表7 米国一般麻酔薬市場、薬剤別、2018年~2030年(百万ドル)

表8 米国一般麻酔薬市場、投与経路別、2018年~2030年(百万ドル)

表9 米国一般麻酔薬市場、最終用途別、2018年~2030年(百万ドル)

表10 米国一般麻酔薬市場、用途別、2018年~2030年(百万ドル)

表11 カナダ一般麻酔薬市場、薬剤別、2018年~2030年(百万ドル)

表12 カナダ一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表13 カナダ一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表14 カナダ一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表15 メキシコ一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表16 メキシコ一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表17 メキシコ一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表18 メキシコ一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ一般麻酔薬市場、地域別、2018年~2030年(百万米ドル)

表20 ヨーロッパ一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表21 欧州一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表22 欧州一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表23 欧州一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表24 ドイツの一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表25 ドイツの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表26 ドイツの一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表27 ドイツの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表28 イギリスの一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表29 イギリスの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表30 イギリス一般麻酔薬市場(用途別)、2018年~2030年(百万ドル)

表31 イギリス一般麻酔薬市場(用途別)、2018年~2030年(百万ドル)

表32 フランス一般麻酔薬市場(薬剤別)、2018年~2030年(百万ドル)

表33 フランス一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表34 フランス一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表35 フランス一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表36 イタリアの一般麻酔薬市場(薬剤別)、2018年~2030年(百万ドル)

表37 イタリアの一般麻酔薬市場(投与経路別)、2018年~2030年(百万ドル)

表38 イタリアの一般麻酔薬市場(最終用途別)、2018年~2030年(百万ドル)

表39 イタリアの一般麻酔薬市場(用途別)、2018年~2030年(百万ドル)

表40 スペインの一般麻酔薬市場(薬剤別)、2018年~2030年(百万ドル)

表41 スペインの一般麻酔薬市場(投与経路別)、2018年~2030年(百万ドル)

表42 スペインの一般麻酔薬市場(用途別)、2018年~2030年(百万ドル)

表43 スペインの一般麻酔薬市場(用途別)、2018年~2030年(百万ドル)

表44 デンマークの一般麻酔薬市場(薬剤別)、2018年~2030年(百万ドル)

表45 デンマークの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表46 デンマークの一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表47 デンマークの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表48 スウェーデン一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表49 スウェーデン一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表50 スウェーデン一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表51 スウェーデン一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表52 ノルウェー一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表53 ノルウェー一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表54 ノルウェーの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表55 ノルウェーの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表56 アジア太平洋地域の一般麻酔薬市場(地域別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域一般麻酔薬市場(薬品別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表59 アジア太平洋地域一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表60 アジア太平洋地域一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表61 中国一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表62 中国一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表63 中国の一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表64 中国の一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表65 日本の一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表66 日本の一般麻酔薬市場、投与経路別、2018年~2030年(百万ドル)

表67 日本の一般麻酔薬市場、最終用途別、2018年~2030年(百万ドル)

表68 日本の一般麻酔薬市場、用途別、2018年~2030年(百万ドル)

表69 インドの一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表70 インドの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表71 インドの一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表72 インドの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表73 韓国の一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表74 韓国の一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表75 韓国の一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表76 韓国の一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表77 オーストラリアの一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表78 オーストラリアの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表79 オーストラリアの一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表80 オーストラリアの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表81 タイの一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表82 タイの一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表83 タイの一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表84 タイの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表85 ラテンアメリカ一般麻酔薬市場(地域別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカ一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表87 ラテンアメリカ一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表90 ブラジル一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表91 ブラジル一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表92 ブラジル一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表93 ブラジル一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表94 アルゼンチン一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表95 アルゼンチン一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表96 アルゼンチン一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表97 アルゼンチン一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表98 MEA一般麻酔薬市場、地域別、2018年~2030年(百万米ドル)

表99 MEA地域一般麻酔薬市場(薬品別)、2018年~2030年(百万米ドル)

表100 MEA地域一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表101 MEA地域一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表102 MEA一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表104 南アフリカ一般麻酔薬市場、投与経路別、2018年~2030年(米ドル百万)

表105 南アフリカ一般麻酔薬市場、最終用途別、2018年~2030年(米ドル百万)

表106 南アフリカ一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビア一般麻酔薬市場、薬剤別、2018年~2030年(百万米ドル)

表108 サウジアラビア一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表109 サウジアラビアの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表110 サウジアラビアの一般麻酔薬市場(用途別)、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)の一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)の一般麻酔薬市場、投与経路別、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)の一般麻酔薬市場、最終用途別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)の一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

表115 クウェート一般麻酔薬市場(薬剤別)、2018年~2030年(百万米ドル)

表116 クウェート一般麻酔薬市場(投与経路別)、2018年~2030年(百万米ドル)

表117 クウェート一般麻酔薬市場(最終用途別)、2018年~2030年(百万米ドル)

表118 クウェート一般麻酔薬市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ地域における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 一般麻酔薬市場:市場見通し

図14 大腸手術の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 一般麻酔薬市場:市場ドライバーの影響

図18 一般麻酔薬市場:市場制約要因の影響

図19 一般麻酔薬市場:戦略的イニシアチブ分析

図20 一般麻酔薬市場:薬剤動向分析

図21 一般麻酔薬市場:薬剤見通しと主要なポイント

図22 セボフルラン市場推定値と予測、2018年~2030年

図23 プロポフォール市場推定値と予測、2018年~2030年

図24 デクスメデトミジン市場推定値と予測、2018年~2030年

図25 レミフェンタニル市場推定値と予測(2018年~2030年)

図26 デスフルラン市場推定値と予測(2018年~2030年)

図27 ミダゾラム市場推定値と予測(2018年~2030年)

図28 その他市場推定値と予測(2018年~2030年)

図29 一般麻酔薬市場:投与経路別動向分析

図30 一般麻酔薬市場:投与経路別見通しと主要なポイント

図31 静脈内投与市場の見積もりおよび予測、2018年~2030年

図32 吸入投与市場の見積もりおよび予測、2018年~2030年

図33 一般麻酔薬市場:最終用途別動向分析

図34 一般麻酔薬市場:最終用途別見通しと主要なポイント

図35 病院市場の見積もりおよび予測(2018年~2030年)

図36 外来手術センター市場の見積もりおよび予測(2018年~2030年)

図37 その他の市場規模推計と予測(2018年~2030年)

図38 一般麻酔薬市場:用途別動向分析

図39 一般麻酔薬市場:用途別見通しと主要なポイント

図40 心臓手術市場規模推計と予測(2018年~2030年)

図41 がん市場の見積もりおよび予測(2018年~2030年)

図42 一般外科市場の見積もりおよび予測(2018年~2030年)

図43 膝と股関節置換術市場の見積もりおよび予測(2018年~2030年)

図44 その他の市場の見積もりおよび予測(2018年~2030年)

図45 グローバル一般麻酔薬市場:地域別動向分析

図46 グローバル一般麻酔薬市場:地域別見通しと主要ポイント

図47 グローバル一般麻酔薬市場シェアと主要企業

図48 北米(国別)

図49 北米市場推定値と予測(2018年~2030年)(百万ドル)

図50 米国主要国動向

図51 米国市場推定値と予測(2018年~2030年、百万ドル)

図52 カナダ主要国動向

図53 カナダ市場推定値と予測(2018年~2030年、百万ドル)

図54 メキシコ主要国動向

図55 メキシコ市場推定値と予測、2018年~2030年(百万ドル)

図56 欧州市場推定値と予測、2018年~2030年(百万ドル)

図57 イギリス主要国動向

図58 イギリス市場推定値と予測、2018年~2030年(百万ドル)

図59 ドイツ主要国動向

図60 ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図61 フランス主要国動向

図62 フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図63 イタリア主要国動向

図64 イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図65 スペインの主要国動向

図66 スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図67 デンマークの主要国動向

図68 デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図69 スウェーデンの主要国動向

図70 スウェーデンの市場推計と予測(2018年~2030年、百万ドル)

図71 ノルウェーの主要国動向

図72 ノルウェーの市場推計と予測(2018年~2030年、百万ドル)

図73 アジア太平洋地域市場推計と予測(2018年~2030年、百万米ドル)

図74 中国の主要国動向

図75 中国市場推計と予測(2018年~2030年、百万米ドル)

図76 日本の主要国動向

図77 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

図78 インドの主要国動向

図79 インド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図80 タイの主要国動向

図81 タイ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図82 韓国の主要国動向

図83 韓国の市場推計と予測(2018年~2030年、百万米ドル)

図84 オーストラリアの主要国動向

図85 オーストラリアの市場推計と予測(2018年~2030年、百万米ドル)

図86 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図87 ブラジル主要国動向

図88 ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図89 アルゼンチン主要国動向

図90 アルゼンチン市場の見積もりおよび予測(2018~2030年、百万米ドル)

図91 中東・アフリカ市場の見積もりおよび予測(2018~2030年、百万米ドル)

図92 南アフリカ主要国動向

図93 南アフリカ市場の見積もりおよび予測(2018~2030年、百万米ドル)

図94 サウジアラビアの主要国動向

図95 サウジアラビアの市場推定値と予測(2018年~2030年、百万ドル)

図96 アラブ首長国連邦(UAE)の主要国動向

図97 アラブ首長国連邦(UAE)の市場推定値と予測(2018年~2030年、百万ドル)

図98 クウェートの主要国動向

図99 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図100 主要市場プレイヤーの市場シェア – 一般麻酔薬市場

| ※参考情報 一般麻酔薬は、外科手術やその他の医療手技を行う際に患者の意識を完全に消失させるために使用される薬剤です。これにより、痛みや不快感を感じることなく、医療行為が行えるようになります。一般麻酔は患者によって異なる反応を示すため、個々の状態に応じた薬剤の選択と投与が重要です。 一般麻酔薬にはいくつかの種類があります。代表的なものは、吸入麻酔薬と静脈麻酔薬です。吸入麻酔薬は、気体または蒸気の形で吸入することにより作用します。代表的な吸入麻酔薬には、セボフルラン、デスフルラン、イソフルランなどがあります。これらは迅速に効果を発揮し、麻酔から覚醒するのも比較的早いため、広く使用されています。 一方、静脈麻酔薬は直接血液中に投与することによって効果を発揮します。代表的な静脈麻酔薬には、プロポフォール、チオペンタール、ケタミンなどがあります。プロポフォールは短時間作用型の麻酔薬で、手術後の覚醒も速やかであるため、日帰り手術などでよく用いられます。ケタミンは、解離麻酔薬としても知られ、痛みを緩和しつつ意識を低下させる効果があります。 一般麻酔薬の用途は広範囲にわたります。主に外科手術や緊急処置に使用されますが、特に侵襲的な手術や長時間にわたる手術において、患者の快適さと安全性を確保するために欠かせません。また、麻酔科の専門医は、特定の手術に応じて麻酔薬を選択し、適切な量を管理する役割を担っています。 麻酔薬による副作用や合併症も考慮する必要があります。一般的な副作用には、吐き気、めまい、疲労感などがあり、まれに重篤なアナフィラキシー反応や心臓機能の不全を引き起こすこともあります。そのため、麻酔前に患者の健康状態やアレルギー歴、既往歴を十分に確認することが不可欠です。 関連技術としては、麻酔管理システムやモニタリング機器があります。これらは麻酔中の患者の生命兆候や麻酔深度を監視するために使用され、適切な麻酔を維持するために役立ちます。患者の心拍数、血圧、呼吸数、酸素飽和度などを常にモニタリングし、異常があれば即座に対応することが求められます。 他にも、麻酔薬の効果をグラフで視覚化するための麻酔深度計や、麻酔薬の吸入濃度を自動で調整する装置などの最新技術も開発されています。これにより、より安全で効果的な麻酔が可能となり、患者の福祉がより一層高まることが期待されます。 さらに、最近では、個別化医療の観点から、患者一人一人の体質に応じた麻酔薬の選定および投与が注目されています。遺伝子情報や代謝能力に基づいて、最適な麻酔薬とその量を調整することで、麻酔によるリスクを低減し、より良いアウトカムを目指す取り組みが進められています。 一般麻酔薬は医療現場でなくてはならない存在であり、その進化は手術の安全性と患者の快適さに大きく寄与しています。将来の医学においても、一般麻酔薬を中心とした新たな研究や技術の進展が期待されているため、引き続き注目していく必要があります。 |