インターベンショナル腫瘍学は、ラジオ波焼灼術(RFA)、経動脈化学塞栓術(TACE)、冷凍焼灼術(cryoablation)など、低侵襲的な技術群を駆使し、伝統的な手術に比べて回復時間の短縮や合併症の低減といった顕著な利点を提供しています。世界のがん負担が継続的に増加する中、これらの先進的なインターベンショナル技術の導入は、患者さんの予後と生活の質の向上を可能にする点から、さらに加速すると予想されています。

がん発症の増加は、主にタバコの使用増加、不健康な食生活、アルコール摂取、大気汚染、身体活動不足などに起因しています。このがん患者の急増は医療システムに重大な課題をもたらし、より良い結果とアウトカムを提供する先進的な解決策の開発を促進しています。手術、放射線療法、化学療法などの伝統的ながん治療に代わる低侵襲な選択肢として、インターベンショナル・オンコロジーがますます普及しています。患者への負担軽減と回復時間の短縮というメリットが、市場成長の主要因となっています。

これらの驚異的な統計は、効果的ながん治療の緊急性を浮き彫りにしています。インターベンショナルオンコロジーは、ラジオ波焼灼療法(RFA)、経動脈化学塞栓療法(TACE)、冷凍焼灼療法(cryoablation)など、多様な低侵襲技術を提供し、伝統的な手術に比べて回復時間の短縮や合併症率の低減といったメリットを有しています。世界のがん負担が継続的に増加する中、これらの先進的な介入技術の導入は、患者さんの予後と生活の質を向上させる能力から、さらに加速すると予想されています。

業界の企業は、患者さんの治療とケアの向上を目的とした先進的なソリューションの開発に向け、多様な戦略を積極的に推進しています。例えば、2021年4月、テルモは介入腫瘍学ソリューションにおける卓越性を追求し、患者の生活の質と生存率の向上を目標に、グローバルな治療介入腫瘍学チームを設立しました。このような取り組みは、革新的なソリューションの開発を促進し、介入腫瘍学の採用拡大と市場成長を後押しすると期待されています。

さらに、先進的なソリューションの開発に向けた取り組みの強化により、政府と民間組織から多額の投資が注がれています。2023年6月、ロイヤル・フィリップスは、フィリップスが調整する臨床パートナーのコンソーシアム「IMAGIO」が、約$25.97百万ドルの助成金を受けたと発表しました。この資金は、肝がん、肺がん、軟部組織肉腫に焦点を当てた低侵襲がん治療の研究を支援することを目的としています。このような投資は、インターベンショナル・オンコロジー技術の進展と患者アウトカムの向上に不可欠です。

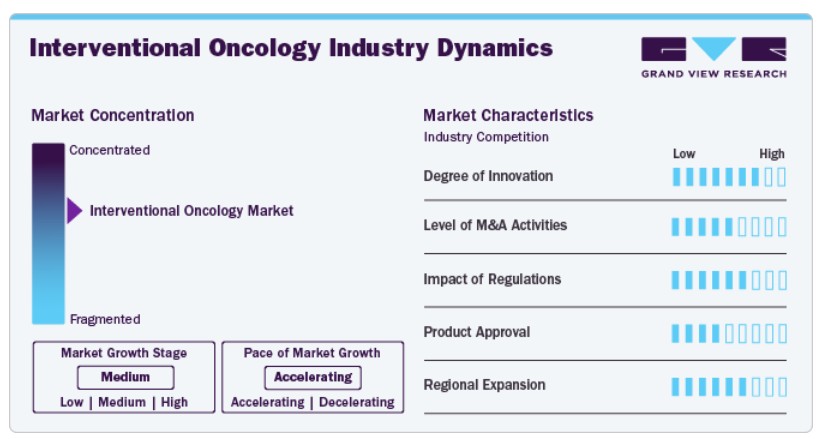

市場集中度と特徴

この業界は成長段階にあり、市場成長のペースは加速しています。インターベンショナル・オンコロジー市場は、製品の革新と技術の進歩を特徴とし、より正確で標的を絞った治療を可能にする大きな革新が見られます。これらの進歩は、患者の回復期間の短縮に貢献し、多くの場合、重大な副作用を伴う全身治療に代わる選択肢を提供しています。

顧客基盤の拡大と市場シェアの拡大を図るため、この業界の主要企業は、製品ラインナップの改善に継続的に取り組んでいます。これには、製品のアップグレード、買収の検討、政府認可の取得、重要な協力活動の展開などが含まれます。例えば、2024年12月、AngioDynamics は、前立腺組織を切除する NanoKnife System について、FDA 510(k) 認可を取得しました。この非熱、無放射のテクノロジーは、前立腺がん患者に低侵襲の治療選択肢を提供します。

インターベンショナル・オンコロジー業界は、医療診断の最前線に立つ著しい技術進歩により、高度なイノベーションを達成しています。例えば、2022年9月、Stryker社の骨腫瘍切除システム「OptaBlate」がFDAの認可を取得しました。このインターベンショナル・オンコロジー技術は、特許取得済みのマイクロ注入技術を採用しており、より迅速かつ安定した切除と、2つの椎体レベルの同時治療を可能にしています。OptaBlateは、痛みを伴う転移性腫瘍を有する患者様に対し、信頼性の高いソリューションを提供します。

インターベンショナルオンコロジー技術や手技を提供する企業は、合併・買収活動を進めています。この戦略的アプローチは、技術力の強化、市場拡大、競争力維持を目的としています。2024年9月、StrykerはAI支援型バーチャルケアワークフロー、スマートルーム技術、アンビエントインテリジェンスソリューションに特化したcare.aiの買収を完了しました。この買収は、Strykerの医療ITサービスとワイヤレス接続医療機器ポートフォリオを強化し、患者ケアの向上を支援するリアルタイム、スマート、接続型の意思決定ツールを提供することを目的としています。

米国食品医薬品局(FDA)と欧州医薬品庁(EMA)を含む規制当局は、介入的腫瘍学技術と手技の開発と展開を形作る上で重要な役割を果たしています。これらの規制と新規技術の承認拡大は、伝統的な適応症を超えて臨床環境でのこれらの技術の導入を後押ししています。

メーカーが市場競争力を維持するため的新製品/手順の発売と承認、および介入的腫瘍学の需要と採用の拡大は、市場成長を促進する重要な要因です。例えば、2024年9月、Sirtex Medicalは、同社のSIR-Spheres Y-90樹脂マイクロスフィアが欧州連合の医療機器規制(MDR EU 2017/745)の認証を取得したと発表しました。同社はまた、欧州でSIROSデリバリーシステムを発売しました。このシステムは、SIR-Spheresの投与精度と安全性を向上させ、腫瘍学における標的がん治療を強化するように設計されています。

インターベンショナル腫瘍学業界は、各地域固有の要因により、多様な地域で成長を遂げています。この成長は、がん検診の取り組みへの意識の高まり、低侵襲手術の 선호度向上、画像誘導技術の進歩、および新興経済国における医療インフラの拡大により後押しされています。

技術的洞察

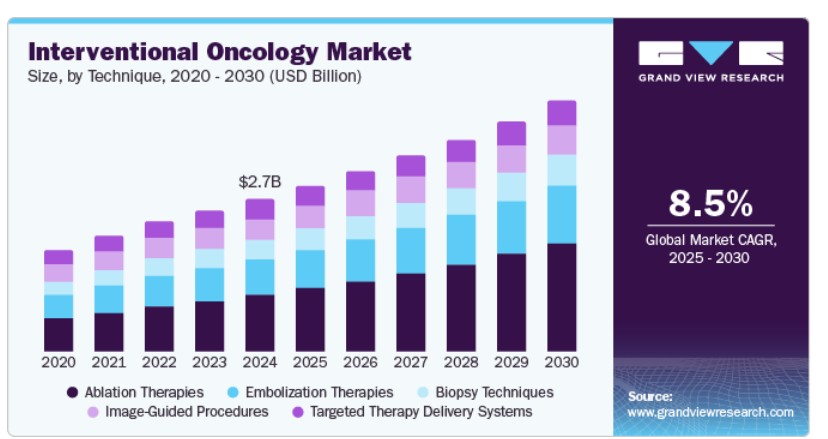

2024年に市場最大の売上高シェア37.1%を占めたアブレーション療法セグメントが市場を支配しています。ラジオ波、マイクロ波、クライオアブレーション、レーザーアブレーションを含むアブレーション療法は、周囲の組織への損傷を最小限に抑えながら腫瘍を標的とする最小侵襲的な性質から、手術や放射線療法などの伝統的ながん治療の代替手段として注目されています。これらの療法は、患者に短い回復期間、痛みの軽減、合併症の減少を提供します。がん患者の増加に伴い、効果的で侵襲性の低い治療法の需要が高まっています。世界保健機関(WHO)によると、がんは世界的な主要な死亡原因の一つであり、新規患者数は今後数十年で大幅に増加すると予測されています。このがん負担の増加は、アブレーション療法のような革新的な治療法の採用を促進しています。

塞栓療法セグメントは、予測期間中に著しい成長率(CAGR)を記録すると予想されています。塞栓療法は、腫瘍への血流を遮断するために血管を選択的に閉塞する治療法で、特に肝がんを含むさまざまな種類のがん治療における有効性が認識されています。これらの低侵襲的手術は、従来の外科的アプローチと比較して、回復時間の短縮、合併症の減少、手術不能な腫瘍への標的治療が可能という大きな利点を提供します。患者と医療提供者の間で低侵襲手術への 선호が高まっていることも、市場の拡大に寄与しています。塞栓療法は通常、外来診療で実施されるため、伝統的な手術に比べて入院期間の短縮、医療費の削減、回復時間の短縮が実現します。この傾向は、コスト効果が高く患者中心の医療ソリューションへの広範なトレンドと一致しており、がん治療における塞栓療法の魅力を高めています。

手技別動向

血管内介入療法セグメントは、2024年に38.2%の最大の売上高シェアを占めました。血管内介入療法には、経動脈化学塞栓術(TACE)、経動脈放射線塞栓術(TARE)、経皮的肝内胆道ドレナージ(PTBD)など、多様な手技が含まれます。このセグメントは、低侵襲技術の発展と肝がんの増加により、著しい成長を遂げています。これらの手技の採用が拡大している背景には、腫瘍を正確に標的化できる点、全身毒性を軽減できる点、患者アウトカムを改善できる点が挙げられます。この市場の主要なドライバーには、がん(特に肝細胞がん)の発生率上昇、高齢化、画像診断技術とカテーテルベースのデリバリーシステムにおける継続的な技術革新が含まれます。トレンドとしては、より個人に合わせた治療アプローチへのシフトが顕著で、血管内治療と免疫療法や他の全身療法を組み合わせた研究が進行中です。さらに、薬剤放出ビーズの開発と手技計画への人工知能の統合が、市場成長をさらに促進すると予想されています。

腫瘍アブレーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)9.06%で成長すると予測されています。腫瘍アブレーション技術には、ラジオ波アブレーション(RFA)、マイクロ波アブレーション(MWA)、クライオアブレーション、レーザーアブレーションが含まれ、インターベンショナルオンコロジー市場内で急速に拡大しているセグメントです。これらの手技は、固形腫瘍の治療における伝統的な手術アプローチの低侵襲な代替手段を提供し、特にRFAとMWAは、がん細胞を正確に標的化し破壊する効果から注目されています。さらに、がん医療提供者による先進的な腫瘍アブレーション療法の採用拡大が、セグメントの成長を後押ししています。例えば、2022年4月、アラバマ大学バーミンガム校の放射線科は、新たな腫瘍アブレーション療法の採用を発表しました。この新療法は、肝臓、腎臓、乳房、肺、または軟部組織の腫瘍を、他の正常組織を損傷することなく標的化し、患者に追加の安全性を提供します。

アプリケーションの洞察

肝がんセグメントは、2024年に28.0%の最大の売上高シェアを占めました。肝がんセグメントは、複数の主要因により、インターベンショナルオンコロジー市場最大のシェアを占めています。肝がん、特に肝細胞がん(HCC)は、世界で最も一般的で致死率の高いがんの1つであり、アメリカがん協会は2023年に米国 alone で約42,230件の新規症例と30,230件の死亡を推定しています。さらに、世界がん研究基金国際(WCRF International)のデータによると、2022年に約866,136人が肝がん診断を受け、これは世界中で6番目に多いがんの種類となっています。高い有病率と死亡率のため、高度な治療オプションが不可欠です。介入腫瘍学は、ラジオ波焼灼術(RFA)、経動脈化学塞栓術(TACE)、マイクロ波焼灼術など、肝腫瘍の治療に極めて有効な低侵襲的技術を提案しています。例えば、中間期HCC患者におけるTACEは、生存率を大幅に改善することが示されています。さらに、画像ガイド下手技の採用拡大は、これらの治療の精度と有効性を高め、市場成長を後押ししています。ボストン・サイエンティフィックやメドトロニックといった企業は、肝がんに特化した革新的なインターベンショナル・オンコロジー機器の開発に多額の投資を行っており、このセグメントの市場ポテンシャルを浮き彫りにしています。

肺がんセグメントは、低侵襲手術の進歩と世界的な肺がんの高い発症率を背景に、インターベンショナルオンコロジー市場で最も急速に成長している分野として浮上しています。世界保健機関(WHO)によると、肺がんは2020年に推定221万件の新規症例と180万人の死亡者数を記録し、世界中でがん関連死亡の主な原因となっています。この緊急の医療課題は、革新的な治療ソリューションの需要を後押ししています。インターベンショナル・オンコロジーは、手術が適さない患者にとって特に有益な選択肢として、マイクロ波アブレーション(MWA)、クライオアブレーション、画像誘導生検などを提供しています。

非小細胞肺がん(NSCLC)の患者の中には、手術を受けることができないほど健康状態が悪い人がいます。同時に、手術が困難な部位に肺腫瘍を発症する患者もいます。このような状況下で、アブレーション治療は治療の代替手段として機能します。さらに、AngioDynamicsやBTG(現在はBoston Scientificの一部)などの主要な業界プレイヤーは、肺がん治療の特定のニーズに対応するため、新規インターベンショナル・オンコロジー機器の開発に投資し、製品ポートフォリオを拡大しています。高い疾患負担、技術革新、戦略的投資の組み合わせが、インターベンショナル・オンコロジー市場における肺がんセグメントの急速な成長を後押ししています。

エンドユーザー動向

2024年時点で、病院セグメントが売上高の55.5%を占める最大のシェアを占めています。病院は、腫瘍塞栓術やアブレーションなどのインターベンショナルオンコロジー手技を実施する能力を有しています。さらに、複数の地域において、病院でのインターベンショナルオンコロジー手技に対する保険償還政策が、他の医療施設に比べてより有利な方向へ変化しています。例えば、2021年12月、シンガポール総合病院(SGH)は、インターベンショナルオンコロジーケアにおいて国際インターベンショナルオンコロジーサービス認証システム(IASIOS)のグローバルゴールドスタンダードをアジアで初めて取得した病院となりました。

専門クリニックセグメントは、予測期間中に最も急速な成長を遂げると予想されています。介入的腫瘍学サービスに特化した専門クリニックの数は増加しています。同様に、専門クリニックは、介入的腫瘍学に特化した専門スタッフを配置し、より個人に合わせたケアを提供傾向にあります。これらの要因から、専門クリニックは、迅速で高品質ながん治療を求める患者にとって魅力的な選択肢となっています。

地域別動向

北米のインターベンショナル・オンコロジー市場は、地域内の主要な市場プレイヤーの存在、高い医療費支出、最小侵襲的手術への意識の高まり、有利な規制環境、およびがん患者の高い有病率など、複数の要因により、2024年にグローバル市場で41.87%の売上高シェアを占め、グローバル市場を支配しています。カナダがん協会が2023年11月に発表した「カナダがん統計報告書」によると、がんは同国における死亡原因の首位を占め、2023年には239,100人ががん診断を受けると推計されています。このような高いがん有病率は、インターベンショナル・オンコロジーを含む先進的な治療法への需要を増加させ、地域市場の成長を後押ししています。

米国インターベンショナル・オンコロジー市場動向

米国におけるインターベンショナル・オンコロジー市場は、予測期間中に魅力的な成長を遂げると予想されています。これは、主要な市場プレイヤーの存在、支援的な規制枠組み、研究開発(R&D)の拡大、およびがん意識向上のための政府の取り組みの強化に起因します。2022年12月、インターベンショナル放射線学会(SIR)財団は、塞栓術とインターベンショナル・オンコロジー研究に焦点を当てた4つのプロジェクトに150万ドルの資金提供を発表しました。この資金提供は、画期的なインターベンショナル放射線治療の開発を促進し、患者さんの予後改善につながる高影響力のインターベンショナル放射線治療研究を支援することを目的としています。

欧州インターベンショナル腫瘍学市場動向

欧州のインターベンショナル腫瘍学市場は、がん患者の増加、がん治療における低侵襲手術の採用への注目、高齢人口の増加、および政府の取り組みの強化といった要因により、大幅な成長が見込まれています。欧州委員会が2023年9月に発表した報告書によると、2022年にEUでがん診断を受けた人は約270万人で、2020年から2.3%増加しました。同様に、がんによる死亡者数は約130万人で、2020年比2.4%の増加でした。欧州におけるがんの有病率の増加は、同地域の市場成長を後押しすると予想されています。

アジア太平洋地域 インターベンショナル・オンコロジー市場動向

アジア太平洋地域のインターベンショナル・オンコロジー市場は、2025年から2030年にかけて年平均成長率(CAGR)9.57%で最も急速な成長を遂げると予測されています。これは、地域内のがん患者の高い有病率、医療インフラの整備進展、およびインターベンショナル・オンコロジー手技の採用拡大に向けた取り組みの増加に起因しています。例えば、2023年6月、米国食品医薬品局(FDA)のオンコロジー・センター・オブ・エクセレンス(OCE)プロジェクト「アシャ」は、米国とインドの関係強化と、インドのインターベンショナル・オンコロジー臨床試験へのアクセス拡大に関する規制環境と潜在的な障壁の特定を目的として実施されました。このようなインターベンショナル・オンコロジーソリューションの採用促進に向けた取り組みの増加が、地域における市場成長を後押しすると予想されます。

主要なインターベンショナル・オンコロジー企業動向

介入的腫瘍学市場で活動する主要企業は、市場存在感を強化し、製品・サービスのリーチを拡大するための多様な取り組みを進めています。拡大活動やパートナーシップなどの戦略が、市場成長を後押しする重要な役割を果たしています。

主要な介入的腫瘍学企業:

以下の企業は、介入的腫瘍学市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Medtronic plc

- Boston Scientific Corporation

- Johnson & Johnson (Ethicon)

- Teleflex Incorporated

- Cook Medical

- AngioDynamics Inc.

- Stryker Corporation

- Profound Medical

- Terumo Corporation

- Siemens Healthineers

最近の動向

- 2024年12月、アンジオダイナミクスは、前立腺組織の切除に用いるNanoKnifeシステムについて、FDAの510(k)承認を取得しました。この非熱的・放射線フリー技術は、前立腺がん患者に対する低侵襲治療オプションを提供します。

- 2024年2月、Profound MedicalとSiemens Healthineersは、ProfoundのTULSA-PROシステムをSiemensのMAGNETOM Free.Max MRIスキャナーと統合する提携を発表しました。この提携は、MRIガイド下前立腺治療の包括的ソリューションを提供し、前立腺疾患の治療精度を向上させることを目的としています。

- 2024年9月、ストライカー・コーポレーションは、AI支援型バーチャルケアワークフロー、スマートルーム技術、アンビエントインテリジェンスソリューションに特化したケア・アイの買収を完了しました。この買収は、ストライカーの医療ITサービスとワイヤレス接続型医療機器ポートフォリオを強化し、患者ケアの向上を支援するリアルタイムでスマートかつ接続された意思決定ツールを提供することを目的としています。

- 2023年11月、テルモ・コーポレーション・インディアは、インドにおける肝がん治療を強化する「オクルサフェ」と「ライフパール」を発売しました。オクルサフェは塞栓術用に設計されており、ライフパールは標的化学療法の投与用に薬物放出ビーズを提供します。これらのイノベーションは、患者アウトカムの向上と介入的腫瘍学における治療オプションの拡大を目的としています。

- 2022年8月、ボストン・サイエンティフィック・コーポレーションはObsidio, Inc.を買収しました。この買収により、同社はGel Embolic Material(GEM)技術を追加し、インターベンショナル腫瘍学および塞栓術のポートフォリオを強化し、患者と医療従事者に差別化されたソリューションを提供します。

グローバル・インターベンショナル腫瘍学市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルインターベンショナルオンコロジー市場レポートを、技術、手順、応用、最終用途、地域に基づいてセグメント化しています。

技術別見通し(売上高、百万ドル、2018年~2030年)

- 生検技術

- コア針生検

- 細針吸引生検(FNA)

- 標的療法デリバリーシステム

- 薬剤放出ビーズ

- ラジオエマルジョン

- 薬剤放出ステント

- 注射用ハイドロゲルとナノ粒子

- その他の標的療法システム

- 画像誘導手技

- 超音波ガイド

- CTスキャンガイド

- MRIガイド

- 蛍光透視ガイド

- アブレーション療法

- ラジオ波アブレーション(RFA)

- マイクロ波アブレーション(MWA)

- クライオアブレーション

- レーザーアブレーション

- 不可逆的電気穿孔(IRE)

- 塞栓療法

- 経動脈化学塞栓療法(TACE)

- 経動脈放射線塞栓療法(TARE)

手技別市場動向(売上高、米ドル百万、2018年~2030年)

- 腫瘍アブレーション

- 腫瘍生検

- 血管内治療

- 緩和ケア

用途別市場動向(売上高、米ドル百万、2018年~2030年)

- 肝がん

- 肺がん

- 腎がん

- 前立腺がん

- 乳がん

- その他のがん

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 専門クリニック

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランスイタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン MEA 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 技術セグメント

1.2.2. プロセスセグメント

1.2.3. アプリケーションセグメント

1.2.4. 最終用途セグメント

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. 主要調査

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 総市場:年平均成長率(CAGR)の計算

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章 介入的腫瘍学市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がん患者の増加

3.2.1.2. 低侵襲手術における技術革新の進展

3.2.1.3. 高齢人口の増加

3.2.1.4. 早期がん検出への注目度の高まり

3.2.1.5. 介入的腫瘍学分野における公的・民間投資の増加

3.2.2. 市場制約要因分析

3.2.2.1. 介入的腫瘍学の高コスト

3.2.2.2. 高度な専門知識を有する人材の必要性

3.3. 介入的腫瘍学市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章. 介入的腫瘍学市場:技術別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル介入的腫瘍学市場製品・サービス動向分析

4.3. グローバル介入的腫瘍学市場規模とトレンド分析(製品・サービス別、2018年から2030年(百万ドル))

4.4. 消融療法

4.4.1. アブレーション療法市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.2. ラジオ周波数アブレーション(RFA)

4.4.2.1. ラジオ周波数アブレーション(RFA)市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4.3. マイクロ波アブレーション(MWA)

4.4.3.1. マイクロ波アブレーション(MWA)市場規模と予測(2018年から2030年、百万米ドル)

4.4.4. クライオアブレーション

4.4.4.1. クライオアブレーション市場規模と予測(2018年から2030年、百万米ドル)

4.4.5. レーザーアブレーション

4.4.5.1. レーザーアブレーション市場規模と予測(2018年から2030年)(百万ドル)

4.4.6. 不可逆的電気穿孔(IRE)

4.4.6.1. 不可逆的電気穿孔(IRE)市場規模と予測(2018年から2030年)(百万ドル)

4.5. 塞栓療法

4.5.1. 塞栓療法市場規模と予測(2018年から2030年)(百万ドル)

4.5.2. 経動脈化学塞栓療法(TACE)

4.5.2.1. 経動脈化学塞栓療法(TACE)市場規模と予測(2018年から2030年)(百万ドル)

4.5.3. 経動脈的放射線塞栓療法(TARE)

4.5.3.1. 経動脈的放射線塞栓療法(TARE)市場規模と予測(2018年から2030年)(百万ドル)

4.6. 生検技術

4.6.1. 生検技術市場規模と予測(2018年から2030年)(百万ドル)

4.6.2. コア針生検

4.6.2.1. コア針生検市場規模と予測(2018年から2030年)(百万米ドル)

4.6.3. 細針吸引生検(FNA)

4.6.3.1. 細針吸引生検(FNA)市場規模と予測(2018年から2030年)(百万米ドル)

4.7. 標的療法デリバリーシステム

4.7.1. 薬剤デリバリーシステム市場規模と予測(2018年から2030年)(USD百万)

4.7.2. 薬剤放出ビーズ

4.7.2.1. 薬剤放出ビーズ市場規模と予測(2018年から2030年)(USD百万)

4.7.3. ラジオエマルジョン

4.7.3.1. ラジオエボリゼーション市場規模と予測(2018年から2030年)(百万米ドル)

4.7.4. 薬剤放出ステント

4.7.4.1. 薬剤放出ステント市場規模と予測(2018年から2030年)(百万米ドル)

4.7.5. 注射用ハイドロゲルとナノ粒子

4.7.5.1. 注射用ハイドロゲルおよびナノ粒子市場規模と予測(2018年から2030年、百万米ドル)

4.7.6. その他の標的療法システム

4.7.6.1. その他の標的療法システム市場規模と予測(2018年から2030年、百万米ドル)

4.8. 画像誘導手技

4.8.1. 画像誘導手技の市場規模と予測(2018年から2030年、百万米ドル)

4.8.2. 超音波誘導

4.8.2.1. 超音波誘導の市場規模と予測(2018年から2030年、百万米ドル)

4.8.3. CTスキャン誘導

4.8.3.1. CTスキャンガイド市場規模と予測(2018年から2030年)(百万ドル)

4.8.4. MRIガイド

4.8.4.1. MRIガイド市場規模と予測(2018年から2030年)(百万ドル)

4.8.5. 蛍光透視ガイド

4.8.5.1. 蛍光透視ガイド市場規模と予測 2018年から2030年(百万ドル)

第5章. 介入的腫瘍学市場:手技別市場規模とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル介入的腫瘍学市場の手技別動向分析

5.3. グローバル介入的腫瘍学市場規模とトレンド分析(手技別)、2018年から2030年(百万ドル)

5.4. 腫瘍アブレーション

5.4.1. 腫瘍アブレーション市場規模と予測(2018年から2030年、百万米ドル)

5.5. 腫瘍生検

5.5.1. 腫瘍生検市場規模と予測(2018年から2030年、百万米ドル)

5.6. 血管介入

5.6.1. 血管内治療市場規模と予測(2018年~2030年、百万米ドル)

5.7. 緩和医療

5.7.1. 緩和医療市場規模と予測(2018年~2030年、百万米ドル)

第6章 介入的腫瘍学材料市場:アプリケーション別市場規模とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル介入的腫瘍学市場アプリケーション動向分析

6.3. グローバル介入的腫瘍学市場規模とトレンド分析(アプリケーション別、2018年から2030年)(百万米ドル)

6.4. 肝がん

6.4.1. 肝がん市場規模と予測(2018年から2030年)(百万米ドル)

6.5. 肺がん

6.5.1. 肺がん市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6. 腎がん

6.6.1. 腎がん市場の見積もりおよび予測(2018年から2030年、USD百万)

6.7. 前立腺がん

6.7.1. 前立腺がん市場規模と予測(2018年~2030年、百万ドル)

6.8. 乳がん

6.8.1. 乳がん市場規模と予測(2018年~2030年、百万ドル)

6.9. その他のがん

6.9.1. その他のがん市場規模と予測(2018年~2030年、百万ドル)

第7章 介入的腫瘍学市場:最終用途別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル介入的腫瘍学市場最終用途別動向分析

7.3. グローバル介入的腫瘍学市場規模とトレンド分析(最終用途別、2018年から2030年)(百万米ドル)

7.4. 病院

7.4.1. 病院市場規模と予測(2018年から2030年、百万米ドル)

7.5. 専門クリニック

7.5.1. 専門クリニック市場規模と予測(2018年から2030年、百万米ドル)

7.6. その他

7.6.1. その他市場規模と予測(2018年から2030年、百万米ドル)

第8章. 介入的腫瘍学市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析(2023年と2030年)

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析(2018年から2030年):

8.4. 北米

8.4.1. アメリカ合衆国

8.4.1.1. 主要国の動向

8.4.1.2. 競争状況

8.4.1.3. 規制枠組み

8.4.1.4. 償還状況

8.4.1.5. 米国市場推定値と予測(2018年から2030年)(百万ドル)

8.4.2. カナダ

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 償還状況

8.4.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.3. メキシコ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5. ヨーロッパ

8.5.1. イギリス

8.5.1.1. 主要国の動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還シナリオ

8.5.1.5. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.2. ドイツ

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.3. フランス

8.5.3.1. 主要な国別動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.4. イタリア

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.5. スペイン

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 償還シナリオ

8.5.5.5. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.6. ノルウェー

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. 償還シナリオ

8.5.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.7. スウェーデン

8.5.7.1. 主要な国別動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 償還シナリオ

8.5.7.5. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. 償還シナリオ

8.5.8.5. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. アジア太平洋

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還シナリオ

8.6.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.3. インド

8.6.3.1. 主要な国別動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.4. オーストラリア

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.5. 韓国

8.6.5.1. 主要な国別動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.6. タイ

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 償還シナリオ

8.6.6.4. 規制枠組み

8.6.6.5. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還シナリオ

8.7.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年まで、百万米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8. MEA

8.8.1. 南アフリカ

8.8.1.1. 主要な国別動向

8.8.1.2. 競争状況

8.8.1.3. 規制枠組み

8.8.1.4. 償還シナリオ

8.8.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.8.2. サウジアラビア

8.8.2.1. 主要な国別動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. サウジアラビア市場推定値と予測(2018年から2030年、USD百万)

8.8.3. アラブ首長国連邦

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還シナリオ

8.8.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

8.8.4. クウェート

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還シナリオ

8.8.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 企業/競争分類

9.2. 戦略マッピング

9.3. 2023年の企業市場ポジション分析

9.4. 企業プロファイル/一覧

9.4.1. Medtronic plc

9.4.1.1. 当社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. ボストン・サイエンティフィック・コーポレーション

9.4.2.1. 当社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. ジョンソン・エンド・ジョンソン(エチコン)

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. バクスター・インターナショナル・インク

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. クック・メディカル

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. C.R. バード・インク(BDに買収)

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. AngioDynamics Inc.

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ストライカー・コーポレーション

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. B. ブラウン・メルスングン AG

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. テルモ株式会社

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. シエメンズ・ヘルスインアーズ

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

9.4.12. GEヘルスケア

9.4.12.1. 会社概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 地域別グローバル介入的腫瘍学市場(2018年~2030年、USD百万)

表3 技術別グローバル介入的腫瘍学市場(2018年~2030年、USD百万)

表4 グローバル介入的腫瘍学市場、手技別、2018年~2030年(百万ドル)

表5 グローバル介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表6 グローバル介入的腫瘍学市場、最終用途別、2018年~2030年(百万ドル)

表7 北米のインターベンショナル腫瘍学市場(国別)、2018年~2030年(百万ドル)

表8 北米のインターベンショナル腫瘍学市場(技術別)、2018年~2030年(百万ドル)

表9 北米のインターベンショナル腫瘍学市場(手技別)、2018年~2030年(百万ドル)

表10 北米の介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表11 北米の介入的腫瘍学市場、最終用途別、2018年~2030年(百万ドル)

表12 アメリカ合衆国の介入的腫瘍学市場、技術別、2018年~2030年(百万ドル)

表13 米国介入的腫瘍学市場、手技別、2018年~2030年(百万ドル)

表14 米国介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表15 米国介入的腫瘍学市場、最終用途別、2018年~2030年(百万ドル)

表16 カナダ 介入的腫瘍学市場、技術別、2018年~2030年(百万ドル)

表17 カナダ 介入的腫瘍学市場、手技別、2018年~2030年(百万ドル)

表18 カナダ 介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表19 カナダ 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表20 メキシコ 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表21 メキシコ 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表22 メキシコ介入腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表23 メキシコ介入腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表24 欧州介入腫瘍学市場、国別、2018年~2030年(百万米ドル)

表25 ヨーロッパの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表26 ヨーロッパの介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表27 ヨーロッパの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表28 欧州の介入的腫瘍学市場(用途別)、2018年~2030年(百万米ドル)

表29 ドイツの介入的腫瘍学市場(技術別)、2018年~2030年(百万米ドル)

表30 ドイツの介入的腫瘍学市場(手技別)、2018年~2030年(百万米ドル)

表31 ドイツの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表32 ドイツの介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表33 イギリスの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表34 イギリス 介入的腫瘍学市場、手技別、2018年~2030年(百万ドル)

表35 イギリス 介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表36 イギリス 介入的腫瘍学市場、最終用途別、2018年~2030年(百万ドル)

表37 フランス 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表38 フランス 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表39 フランス 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表40 フランス 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表41 イタリア 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表42 イタリア 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表43 イタリアの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアの介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表45 スペインの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表46 スペインの介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表47 スペインの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表48 スペインの介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表49 デンマークの介入的腫瘍学市場(技術別)、2018年~2030年(百万米ドル)

表50 デンマークの介入的腫瘍学市場(手技別)、2018年~2030年(百万米ドル)

表51 デンマークの介入的腫瘍学市場(用途別)、2018年~2030年(百万米ドル)

表52 デンマークの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表53 スウェーデンの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表54 スウェーデンの介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表55 スウェーデン 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン 介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表57 ノルウェー 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表58 ノルウェーの介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表59 ノルウェーの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表60 ノルウェーの介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域 介入的腫瘍学市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表66 中国 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表67 中国の介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表68 中国の介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表69 中国の介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表70 日本の介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表71 日本の介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表72 日本の介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表73 日本の介入的腫瘍学市場(用途別)、2018年~2030年(百万ドル)

表74 インドの介入的腫瘍学市場(技術別)、2018年~2030年(百万ドル)

表75 インドの介入的腫瘍学市場(手技別)、2018年~2030年(百万ドル)

表76 インドの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表77 インドの介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表78 韓国の介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表79 韓国の介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表80 韓国の介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表81 韓国の介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表82 オーストラリアの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表83 オーストラリアの介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表84 オーストラリアの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表85 オーストラリアの介入的腫瘍学市場(用途別)、2018年~2030年(百万米ドル)

表86 タイの介入的腫瘍学市場(技術別)、2018年~2030年(百万米ドル)

表87 タイの介入的腫瘍学市場(手技別)、2018年~2030年(百万米ドル)

表88 タイの介入的腫瘍学市場(用途別)、2018年~2030年(百万米ドル)

表89 タイの介入的腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表90 ラテンアメリカ介入的腫瘍学市場(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ インターベンショナル腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ インターベンショナル腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ インターベンショナル腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表95 ブラジル 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表96 ブラジル 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表97 ブラジル 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表98 ブラジル 介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表99 アルゼンチン 介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表100 アルゼンチン 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表101 アルゼンチン 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン 介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表103 MEA 介入腫瘍学市場、国別、2018年~2030年(百万米ドル)

表104 MEA 介入腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表105 MEA 介入腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表106 MEA介入腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表107 MEA介入腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表108 南アフリカ介入腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表109 南アフリカ介入腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表110 南アフリカ介入腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ介入腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表112 サウジアラビアの介入的腫瘍学市場、技術別、2018年~2030年(百万ドル)

表113 サウジアラビアの介入的腫瘍学市場、手技別、2018年~2030年(百万ドル)

表114 サウジアラビアの介入的腫瘍学市場、用途別、2018年~2030年(百万ドル)

表115 サウジアラビアの介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)の介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表120 クウェートの介入的腫瘍学市場、技術別、2018年~2030年(百万米ドル)

表121 クウェート 介入的腫瘍学市場、手技別、2018年~2030年(百万米ドル)

表122 クウェート 介入的腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート 介入的腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 市場形成と検証

図4 介入的腫瘍学市場:市場見通し

図5 介入的腫瘍学市場:セグメント見通し

図6 介入的腫瘍学市場:競争環境見通し

図7 親市場見通し

図8 介入的腫瘍学市場:ドライバーの影響

図9 介入的腫瘍学市場:制約要因の影響

図10 介入的腫瘍学市場:技術動向と主要なポイント

図11 介入的腫瘍学市場:技術動向分析

図12 焼灼療法市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図13 ラジオ波アブレーション(RFA)市場推定値と予測(2018年~2030年、百万ドル)

図14 マイクロ波アブレーション(MWA)市場推定値と予測(2018年~2030年、百万ドル)

図15 クライオアブレーション市場推定値と予測(2018年~2030年、百万ドル)

図16 レーザーアブレーション市場規模と予測(2018年~2030年、百万ドル)

図17 不可逆的電気穿孔(IRE)市場規模と予測(2018年~2030年、百万ドル)

図18 塞栓療法市場規模と予測(2018年~2030年、百万ドル)

図19 経動脈化学塞栓療法(TACE)市場規模と予測(2018年~2030年、百万米ドル)

図20 経動脈放射線塞栓療法(TARE)市場規模と予測(2018年~2030年、百万米ドル)

図21 生検技術市場規模と予測(2018年~2030年、百万ドル)

図22 コア針生検市場規模と予測(2018年~2030年、百万ドル)

図23 細針吸引生検(FNA)市場規模と予測(2018年~2030年、百万ドル)

図24 標的療法デリバリーシステム市場規模と予測(2018年~2030年、百万米ドル)

図25 薬剤放出ビーズ市場規模と予測(2018年~2030年、百万米ドル)

図26 ラジオエマルジョン市場規模と予測(2018年~2030年、百万米ドル)

図27 薬剤放出ステント市場規模と予測(2018年~2030年、百万ドル)

図28 注射用ハイドロゲルおよびナノ粒子市場規模と予測(2018年~2030年、百万ドル)

図29 その他の標的療法システム市場規模と予測(2018年~2030年、百万ドル)

図30 画像誘導手技市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 超音波ガイド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 CTスキャンガイド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 MRIガイド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 蛍光透視ガイド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 介入的腫瘍学市場:手技の展望と主要なポイント

図36 介入的腫瘍学市場:手技の動向分析

図37 腫瘍アブレーション市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 腫瘍生検市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 血管介入市場の見積もりおよび予測、2018年~2030年(百万ドル)

図40 緩和医療市場の見積もりおよび予測(2018年~2030年、百万ドル)

図41 介入的腫瘍学市場:応用動向と主要なポイント

図42 介入的腫瘍学市場:応用動向分析

図43 肝がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図44 肺がん市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 腎がん市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 前立腺がん市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 乳がん市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 その他のがん市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 介入的腫瘍学市場:最終用途別動向と主要なポイント

図50 介入的腫瘍学市場:最終用途別動向分析、市場規模推計と予測(2018年~2030年、百万ドル)

図51 病院市場規模推計と予測(2018年~2030年、百万ドル)

図52 専門クリニック市場規模推計と予測(2018年~2030年、百万ドル)

図53 その他の市場推定値と予測、2018年~2030年(百万ドル)

図54 その他の市場推定値と予測、2018年~2030年(百万ドル)

図55 グローバル介入的腫瘍学市場:地域別動向と主要なポイント

図56 グローバル介入的腫瘍学市場:地域別動向分析

図57 北米市場推定値と予測、2018年~2030年(百万米ドル)

図58 主要国動向

図59 米国市場推定値と予測、2018年~2030年(百万米ドル)

図60 対象疾患の有病率

図61 主要国動向

図62 カナダ市場推定値と予測(2018年~2030年、百万米ドル)

図63 主要国動向

図64 メキシコ市場推定値と予測(2018年~2030年、百万米ドル)

図65 欧州市場推定値と予測(2018年~2030年、百万米ドル)

図66 主要国動向

図67 イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図70 主要国の動向

図71 フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図72 主要国の動向

図73 イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

図74 主要国の動向

図75 スペイン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図76 主要国の動向

図77 デンマーク市場の見積もりおよび予測(2018年~2030年、百万ドル)

図78 主要国の動向

図79 スウェーデン市場の見積もりおよび予測(2018年~2030年、百万ドル)

図80 主要国の動向

図81 ノルウェー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図82 アジア太平洋地域市場推計と予測(2018~2030年、百万ドル)

図83 主要国動向

図84 中国市場推計と予測(2018~2030年、百万ドル)

図85 主要国動向

図86 日本市場推計と予測(2018~2030年、百万ドル)

図87 主要国動向

図88 インド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図89 主要国動向

図90 タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図91 主要国動向

図92 韓国市場の見積もりおよび予測(2018年~2030年、百万ドル)

図93 主要国動向

図94 オーストラリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

図95 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図96 主要国動向

図97 ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図98 主要国の動向

図99 アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図100 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図101 主要国の動向

図102 南アフリカ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図103 主要国の動向

図104 サウジアラビア市場の見積もりおよび予測、2018年~2030年(百万ドル)

図105 主要国の動向

図106 UAE市場推定値と予測、2018年~2030年(百万ドル)

図107 主要国動向

図108 クウェート市場推定値と予測、2018年~2030年(百万ドル)

| ※参考情報 インターベンショナル腫瘍とは、腫瘍の診断や治療に関連する介入を行う医療分野の一つです。この分野は、外科手術とは異なる低侵襲の技術を用いて、腫瘍に対する効果的な治療を行うことを目的としています。インターベンショナル腫瘍は、画像診断技術を利用し、特定の部位に対する正確な治療を行うことで、患者の体への負担を軽減することが特徴です。 インターベンショナル腫瘍には主にいくつかの種類があります。まず、経皮的治療法として知られる方法があります。これは皮膚を通じて針やカテーテルを挿入し、直接腫瘍にアプローチする方法です。例としては、経皮的エタノール注入療法(PEI)や、経皮的ラジオ波焼灼療法(RFA)などがあります。これらの方法は、特に肝がんや腎がんに対して効果的です。 次に、血管内治療があります。これは腫瘍に供給される血流を遮断することで腫瘍の成長を抑制する治療法で、動脈塞栓術(TAE)や化学塞栓術(TACE)が含まれます。 TAEは、腫瘍に血液を供給する血管を塞ぐことで、腫瘍を縮小させる効果があります。TACEは抗がん剤を局所的に注入し、その後血流を遮断することで、腫瘍に対する薬剤の効果を高める治療法です。 さらに、放射線療法を介入的に行う方法もあります。これには、腫瘍に放射線を直接照射する放射線治療や、放射性物質を腫瘍部位に挿入することによって行う局所放射線治療も含まれます。局所放射線治療は、特定の腫瘍に対してより高い線量を届けることができ、副作用を軽減することができます。 インターベンショナル腫瘍の用途は多岐にわたります。主に、局所進行型の腫瘍に対する治療や、転移性腫瘍に対して使用されます。また、外科手術が難しい患者や、全身状態の理由で手術ができない患者に対する代替療法としても重要な役割を果たしています。さらに、腫瘍の痛みを軽減するための支持療法としても利用されることがあります。 関連技術には、画像診断が含まれます。CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波などの技術が使用され、腫瘍の位置、形、大きさを把握するのに役立ちます。これにより、治療の精度を高めることができます。また、リアルタイムでの画像誘導下での治療が可能なため、治療の安全性や効果を向上させることができます。 インターベンショナル腫瘍は、腫瘍学、放射線医学、外科学、内科学など複数の分野にまたがった専門的な領域で、技術の進歩に伴い新たな治療法が次々と開発されています。これにより、患者に対する治療の選択肢が増え、より個別化されたアプローチが可能となっています。 この分野の発展により、治療成績が向上し、患者の生活の質が改善されることが期待されています。また、インターベンショナル腫瘍は、がん治療の新しいアプローチとして、今後ますます重要な役割を果たすでしょう。診断法や治療法の進化が続く中で、医療従事者はより効果的かつ安全な治療を患者に提供するために努力しています。インターベンショナル腫瘍の未来に期待が寄せられています。 |