RNAを標的とする小分子医薬品開発業界は、現在の医療業界が複数の疾患を治療する方法を根本から変革すると期待されています。これらの医薬品は、遺伝子発現の制御に不可欠なRNA分子を特異的に標的とすることで機能します。RNAは、遺伝子発現の制御に不可欠なため、医薬品開発の有望な標的として注目されています。RNAを標的とする薬剤は、伝統的な薬剤では治療が困難だった疾患に対処する可能性を秘めています。これには、特定の遺伝子の変異によって引き起こされる疾患が含まれます。RNA標的化小分子薬の最近確認された利点により、複数の企業がこの新興分野への投資を拡大しています。現在、2024年以降に発売が予定されている複数の薬剤候補が開発中です。

RNA標的化小分子薬の発見産業は明るい未来を約束しています。しかし、その成長を阻むいくつかの障害が存在します。その一つは、薬物研究の莫大なコストです。これは数十億ドルに達する可能性があり、主要な障害の一つです。RNA標的化薬物の開発には専門知識と最先端技術が必要であり、これが薬物開発のコストをさらに押し上げます。さらに、RNAベースの医薬品開発の複雑さにより、有望な治療候補の発見が困難であり、これらは開発コストと期間の延長につながる可能性があります。製薬企業はこれらの課題に対応するため、研究開発に多額の投資を行っており、学術機関や契約研究機関との連携を通じて、医薬品開発のプロセスを加速化しています。

製薬会社とバイオテクノロジー企業による研究開発(R&D)への大規模な投資も、市場成長を後押しする重要な要因となっています。モデナやバーテックス・ファーマシューティカルズなど、RNA標的療法の開発で協力する企業は、この有望な分野への業界のコミットメントを浮き彫りにしています。FDA、EMA、カナダ保健省などによる規制当局の支援的な規制枠組みと、RNA研究への政府資金の増加は、この分野におけるイノベーションと投資をさらに促進しています。例えば、2024年5月、アバレールは米国市場でFDA承認済みのRNAベースの療法が少なくとも21件存在し、2024年1月31日時点で臨床試験中の療法が131件という堅調なパイプラインを報告し、この治療領域の強い成長を示しています。

適応症の動向

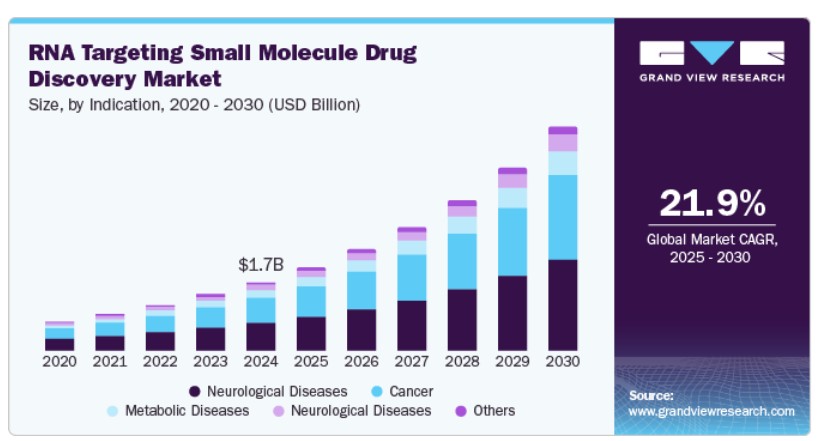

神経疾患が市場を支配し、2024年に40.3%のシェアを占めました。研究者は、ハンチントン病やALSなどの反復拡張障害を対象とした小分子開発や、SMAなどの疾患におけるRNAスプライシングの調節など、神経疾患に対するRNA標的療法の探索を積極的に進めています。脳への薬物送達を改善し、AIを活用して標的同定や薬物設計を行う取り組みも進展しており、RNA機能障害に関連する神経疾患の治療において、精度と有効性の向上が期待されています。例えば、2024年4月、イプセンとスカイホーク・セラピューティクスは、希少神経疾患を対象としたRNA標的型小分子薬の発見と開発に関する提携を発表しました。この合意には、イプセンが2つの開発候補薬の独占的グローバル権利を取得するオプションが含まれています。

がん分野は、予測期間中に最も高い年平均成長率(CAGR)22.3%で成長すると予想されています。RNA標的薬は、がん細胞のみを標的とし、がん関連の遺伝的変異を特異的に標的とするため、有効性を高め、副作用を最小限に抑える利点があります。多くの製薬企業ががん治療向けのRNA標的薬の探索に多額の投資を行っており、これが今後の市場成長を後押しすると予想されています。がん分野が著しい成長を遂げる一方、RNA標的薬が遺伝性疾患やウイルス感染症など他の適応症向けに開発されることで、市場は多様化すると見込まれています。

エンドユーザー動向

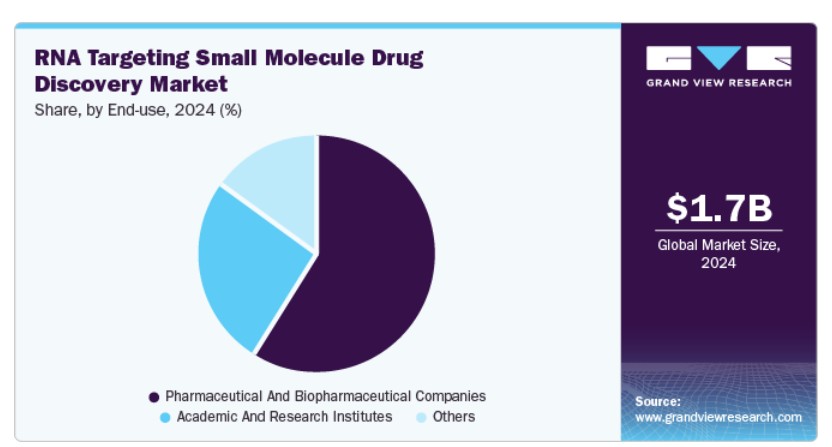

2024年時点で、製薬およびバイオ製薬企業セグメントが市場をリードし、売上高の59.4%を占めました。製薬企業は、研究開発(R&D)への大規模投資、戦略的提携(例えばエボテックと武田薬品の提携)、AI統合や高度なシーケンス技術などの技術革新を通じて、RNA標的薬の発見を推進しています。例えば、2024年12月、Rgenta TherapeuticsとGSKは、がんを含む多様な疾患を対象としたRNA標的型小分子スプライスモジュレーターを開発するための戦略的提携を発表しました。製薬企業はまた、革新的なプラットフォームの開発、多様なRNA標的の探索、およびパーソナライズドメディシンアプローチへの注力を進めています。新興のバイオテックスタートアップとRNA編集技術は、この急速に進化する分野への貢献をさらに拡大しています。

学術機関と研究機関は、予測期間中に著しい成長が見込まれています。新規参入企業が市場に参入する中、製薬企業と学術機関との協業がますます一般的になり、この分野における学術機関と研究機関の成長を支えています。人工知能(AI)やDNAエンコードライブラリ技術などの先進技術の統合も、市場におけるイノベーションを促進しています。RNA標的型小分子医薬品開発業界が進化する中、研究機関はRNAを標的とした新薬や技術の開発に新たな機会を得ており、これは多様な疾患の治療革命をもたらす可能性があります。

地域別動向

北米のRNA標的型小分子医薬品開発市場は、2024年に売上高シェア60.7%でグローバル市場を支配しました。北米のRNA標的薬物発見市場における優位性は、Skyhawk Therapeutics、Ribometrix、Arrakis Therapeuticsなどの主要な製薬企業の存在に起因しています。これらの企業は、RNA標的薬物の開発と商業化において豊富なリソースと専門知識を有しています。地域の確立された医療インフラと規制当局との強い連携も、市場成長を後押ししています。

米国RNA標的化小分子医薬品開発市場動向

米国におけるRNA標的化小分子医薬品開発市場は、2024年に北米市場で93.1%の売上高シェアを占め、同市場を支配しています。同国の市場成長は、活発な研究開発環境、製薬・バイオテクノロジー企業による大規模な投資、および有利な規制環境によって牽引されています。主要な学術機関や研究センターの存在も、この市場の成長に寄与しています。さらに、慢性疾患の増加と革新的な療法への需要が、米国におけるRNA標的型小分子医薬品の開発を促進しています。

欧州RNA標的型小分子医薬品開発市場動向

欧州のRNA標的型小分子医薬品発見市場は2024年に大きな市場シェアを占めており、RNA標的療法の研究開発を支援する政府の取り組みの増加、パーソナライズド医療への注目の高まり、慢性疾患の有病率の増加が要因となっています。製薬企業と学術機関との連携もこの市場の成長に寄与しています。高度な研究インフラと熟練した人材の存在する欧州のRNA標的型小分子医薬品開発市場はさらに強化されています。

ドイツのRNA標的型小分子医薬品開発市場は、予測期間中に著しい成長が見込まれており、強力な研究インフラ、製薬・バイオテクノロジー企業の高い集中度、およびRNA研究への政府資金の増加が支えています。同国の人口高齢化とそれに伴う年齢関連疾患の増加は、RNA標的型小分子薬を含む革新的な療法の需要をさらに後押ししています。

アジア太平洋地域 RNA標的型小分子薬発見市場動向

アジア太平洋地域のRNA標的型小分子薬発見市場は、予測期間中に6.1%の最も高い年平均成長率(CAGR)を記録すると予想されています。地域における市場成長は、医療セクターの拡大、研究開発への投資増加、慢性疾患の有病率上昇が牽引しています。地域内の大規模な患者層と未充足医療ニーズも、この市場の成長を後押ししています。政府の医薬品開発促進施策とRNA標的療法への認識の高まりが、アジア太平洋地域における市場成長をさらに加速すると予想されます。

インドのRNA標的型小分子医薬品発見市場は、予測期間中にアジア太平洋地域で最も高い22.0%の成長率で拡大すると予測されています。インドの市場は、大規模な患者人口、医療費の増加、RNA標的療法に関する臨床試験の増加に支えられています。同国の拡大する製薬産業と高度な研究者の存在も、市場の成長を後押ししています。

主要なRNA標的型小分子医薬品開発企業動向

市場で主要な企業には、ACCENT THERAPEUTICS、Anima Biotech Inc.、Arrakis Therapeutics、AstraZenecaなどが挙げられます。この業界はダイナミックで競争が激しく、主要なプレイヤーと新規参入企業が今後数年間でさらなる成長とイノベーションを牽引すると予想されています。

- Accent Therapeuticsは、がんを対象としたRNA標的化小分子療法の開発に焦点を当てています。同社はRNA修飾タンパク質(RMPs)に関する専門知識を活用し、がん細胞の脆弱性を特定・活用することで、多様な種類のがん治療に潜在的な効果を有する標的療法の開発を進めています。

- アストラゼネカは、がんや呼吸器疾患を含む多様な治療領域において、RNA標的型小分子薬の潜在性を積極的に探索しています。同社は研究開発に投資し、未充足医療ニーズに対応し、患者さんの予後を改善する革新的なRNA標的型療法の発見と開発を進めています。

主要なRNA標的型小分子薬開発企業:

以下の企業は、RNA標的化小分子薬の発見市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ACCENT THERAPEUTICS

- Anima Biotech Inc.

- Arrakis Therapeutics

- AstraZeneca

- Epics Therapeutics

- Expansion Therapeutics

- F. Hoffmann-La Roche Ltd

- PTC Therapeutics, Inc.

- Ribometrix

- LES LABORATOIRES SERVIER

- Skyhawk Therapeutics

最近の動向

- 2025年3月、アラキス・セラピューティクスは、テキサス州ダラスで開催された筋ジストロフィー協会(MDA)のカンファレンスにおいて、筋強張性筋ジストロフィー型1(DM1)の治療を目的としたRNA標的型小分子薬プログラムの非臨床データを発表しました。

- 2024年10月、アニマ・バイオテックは、mRNA薬物標的を特定し、潜在的な小分子療法をスクリーニングする機械学習プラットフォーム「ライトニング」を発表しました。同社は、多様な疾患領域で20の治療候補を特定していました。

- 2024年7月、シテラインはアメリカ遺伝子・細胞療法学会(ASGCT)と協力し、骨髄異形成症候群(MDS)向けの「Rytelo」とRSV予防向けの「mRESVIA」の2つのRNA療法を米国で承認しました。

- 2024年4月、リボメトリックスはAACR年次総会2024でデータを発表し、RNA標的化プラットフォームの有効性を検証し、がん治療におけるEIF4Eプログラムの潜在性を示しました。

グローバルRNA標的化小分子医薬品発見市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、Grand View ResearchはグローバルRNA標的化小分子医薬品開発市場報告書を、適応症、最終用途、地域に基づいてセグメント化しています:

適応症別見通し(売上高、米ドル百万、2018年~2030年)

- がん

- 感染症

- 代謝性疾患

- 神経疾患

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 製薬およびバイオ医薬品企業

- 学術研究機関

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 適応症

1.2.2. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 RNA標的化小分子医薬品開発市場の変化要因、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTLE分析

第4章. RNA標的化小分子医薬品市場:適応症別事業分析

4.1. 適応症別市場シェア(2024年および2030年)

4.2. 適応症別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(適応症別、2018年から2030年(百万ドル))

4.4. がん

4.4.1. がん市場、2018年から2030年(百万ドル)

4.5. 感染症

4.5.1. 感染症市場、2018年から2030年(百万ドル)

4.6. 代謝疾患

4.6.1. 代謝疾患市場、2018年~2030年(百万米ドル)

4.7. 神経疾患

4.7.1. 神経疾患市場、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他市場、2018年~2030年(百万米ドル)

第5章. RNA標的化小分子医薬品開発市場:最終用途別事業分析

5.1. 最終用途別市場シェア、2024年と2030年

5.2. 最終用途セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(最終用途別)、2018年から2030年(百万ドル)

5.4. 製薬およびバイオ製薬企業

5.4.1. 製薬およびバイオ製薬企業市場、2018年~2030年(百万ドル)

5.5. 学術研究機関

5.5.1. 学術研究機関市場、2018年~2030年(百万米ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万米ドル)

第6章. RNA標的化小分子医薬品発見市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模、予測およびトレンド分析、2018年から2030年:

6.4. 北米

6.4.1. 北米RNA標的化小分子医薬品開発市場推定値と予測、国別、2018年~2030年(百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国動向

6.4.2.2. 規制枠組み

6.4.2.3. 競争動向

6.4.2.4. 米国 RNA標的化小分子医薬品発見市場規模予測(2018年~2030年)(百万ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争動向

6.4.3.4. カナダ RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 規制枠組み

6.4.4.3. 競争動向

6.4.4.4. メキシコ RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ RNA標的化小分子医薬品開発市場規模予測(国別、2018年~2030年、百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争動向

6.5.2.4. イギリスにおけるRNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争動向

6.5.3.4. ドイツ RNA標的化小分子医薬品開発市場規模予測(2018年~2030年)(百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争動向

6.5.4.4. フランス RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 規制枠組み

6.5.5.3. 競争動向

6.5.5.4. イタリア RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 規制枠組み

6.5.6.3. 競争動向

6.5.6.4. スペイン RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.5.7. ノルウェー

6.5.7.1. 主要国動向

6.5.7.2. 規制枠組み

6.5.7.3. 競争動向

6.5.7.4. ノルウェーのRNA標的化小分子医薬品開発市場規模と予測(2018年~2030年、百万米ドル)

6.5.8. デンマーク

6.5.8.1. 主要国の動向

6.5.8.2. 規制枠組み

6.5.8.3. 競争動向

6.5.8.4. デンマークのRNA標的化小分子医薬品開発市場規模と予測(2018年~2030年、百万米ドル)

6.5.9. スウェーデン

6.5.9.1. 主要国の動向

6.5.9.2. 規制枠組み

6.5.9.3. 競争動向

6.5.9.4. スウェーデン RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域 RNA標的化小分子医薬品開発市場規模予測(国別、2018年~2030年、百万ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 規制枠組み

6.6.2.3. 競合分析

6.6.2.4. 日本のRNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争動向

6.6.3.4. 中国のRNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争動向

6.6.4.4. インドのRNA標的化小分子医薬品開発市場規模と予測(2018年~2030年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争動向

6.6.5.4. 韓国 RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争動向

6.6.6.4. オーストラリアのRNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 規制枠組み

6.6.7.3. 競合分析

6.6.7.4. タイ RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ RNA標的化小分子医薬品開発市場規模予測(国別、2018年~2030年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競合分析

6.7.2.4. ブラジル RNA 標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争動向

6.7.3.4. アルゼンチン RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.8. MEA

6.8.1. MEA RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争動向

6.8.2.4. 南アフリカ RNA標的化小分子医薬品開発市場規模予測(2018年~2030年)(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争状況

6.8.3.4. サウジアラビアのRNA標的化小分子医薬品開発市場規模と予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 規制枠組み

6.8.4.3. 競争動向

6.8.4.4. アラブ首長国連邦(UAE)RNA標的化小分子医薬品開発市場規模推計と予測(2018年~2030年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 規制枠組み

6.8.5.3. 競争動向

6.8.5.4. クウェート RNA標的化小分子医薬品開発市場規模予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 主要企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/一覧

7.5.1. ACCENT THERAPEUTICS

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアチブ

7.5.2. Anima Biotech Inc.

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアチブ

7.5.3. アラキス・セラピューティクス

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアチブ

7.5.4. アストラゼネカ

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアチブ

7.5.5. エピックス・セラピューティクス

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアチブ

7.5.6. エクスパンション・セラピューティクス

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. F. ホフマン・ラ・ロシュ株式会社

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

7.5.8. PTCセラピューティクス株式会社

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアチブ

7.5.9. リボメトリックス

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアチブ

7.5.10. LES ラボラトワール・セルヴィエ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアチブ

7.5.11. スカイホーク・セラピューティクス

7.5.11.1. 概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーク

7.5.11.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバルRNA標的化小分子医薬品開発市場(2018年~2030年、百万ドル)

表4. 適応症別グローバルRNA標的化小分子医薬品開発市場(2018年~2030年、百万ドル)

表5. グローバルRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表6. 北米RNA標的化小分子医薬品開発市場(国別)、2018年~2030年(百万ドル)

表7. 北米RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表8. 北米のRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表9. 米国のRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表10. 米国 RNA標的化小分子医薬品開発市場、用途別、2018年~2030年(百万ドル)

表11. カナダ RNA標的化小分子医薬品開発市場、適応症別、2018年~2030年(百万ドル)

表12. カナダ RNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表13. メキシコ RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表14. メキシコ RNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表15. 欧州のRNA標的型小分子医薬品開発市場(国別)、2018年~2030年(百万ドル)

表16. 欧州のRNA標的型小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表17. 欧州のRNA標的型小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表18. イギリス RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表19. イギリス RNA標的化小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表20. ドイツ RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表21. ドイツのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表22. フランスのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表23. フランス RNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表24. イタリア RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表25. イタリア RNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表26. スペインのRNA標的型小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表27. スペインのRNA標的型小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表28. ノルウェーのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表29. ノルウェーのRNA標的化小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表30. デンマークのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表31. デンマークのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表32. スウェーデンのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表33. スウェーデンのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表34. アジア太平洋地域 RNA標的化小分子医薬品開発市場、国別、2018年~2030年(百万ドル)

表35. アジア太平洋地域 RNA標的化小分子医薬品開発市場、適応症別、2018年~2030年(百万ドル)

表36. アジア太平洋地域 RNA標的化小分子医薬品開発市場、用途別、2018年~2030年(百万ドル)

表37. 日本 RNA標的化小分子医薬品開発市場、適応症別、2018年~2030年(百万ドル)

表38. 日本 RNA標的化小分子医薬品開発市場、用途別、2018年~2030年(百万ドル)

表39. 中国のRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表40. 中国のRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表41. インドのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表42. インドのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表43. オーストラリアのRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表44. オーストラリアのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表45. 韓国 RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表46. 韓国 RNA標的化小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表47. タイ RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万米ドル)

表48. タイ RNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万米ドル)

表49. ラテンアメリカ RNA標的化小分子医薬品開発市場(国別)、2018年~2030年(百万米ドル)

表50. ラテンアメリカ RNA標的型小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表51. ラテンアメリカ RNA標的型小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表52. ブラジル RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表53. ブラジル RNA標的化小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表54. アルゼンチン RNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表55. アルゼンチン RNA標的化小分子医薬品開発市場、用途別、2018年~2030年(米ドル百万)

表56. 中東・アフリカ RNA標的化小分子医薬品開発市場、国別、2018年~2030年(米ドル百万)

表57. 中東・アフリカ地域 RNA標的型小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表58. 中東・アフリカ地域 RNA標的型小分子医薬品開発市場(最終用途別)、2018年~2030年(百万ドル)

表59. 南アフリカ RNA標的化小分子医薬品開発市場、適応症別、2018年~2030年(百万米ドル)

表60. 南アフリカ RNA標的化小分子医薬品開発市場、最終用途別、2018年~2030年(百万米ドル)

表61. サウジアラビア RNA標的化小分子医薬品開発市場、適応症別、2018年~2030年(百万米ドル)

表62. サウジアラビアのRNA標的化小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表63. アラブ首長国連邦(UAE)のRNA標的化小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表64. アラブ首長国連邦(UAE)のRNA標的型小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

表65. クウェートのRNA標的型小分子医薬品開発市場(適応症別)、2018年~2030年(百万ドル)

表66. クウェートのRNA標的型小分子医薬品開発市場(用途別)、2018年~2030年(百万ドル)

図表一覧

図1 RNA標的化小分子医薬品開発市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概観

図9 適応症と最終用途の展望(百万ドル)

図10 競争環境

図11 RNA標的化小分子医薬品開発市場の動向

図12 RNA標的化小分子医薬品開発市場:ポーターの5つの力分析

図13 RNA標的化小分子医薬品開発市場:PESTLE分析

図14 RNA標的化小分子医薬品開発市場:適応症セグメントダッシュボード

図15 RNA標的化小分子医薬品開発市場:適応症別市場シェア分析(2024年と2030年)

図16 がん市場(2018年~2030年)(百万ドル)

図17 感染症市場(2018年~2030年)(百万ドル)

図18 代謝疾患市場、2018年~2030年(百万ドル)

図19 神経疾患市場、2018年~2030年(百万ドル)

図20 その他市場、2018年~2030年(百万ドル)

図21 RNA標的型小分子医薬品開発市場:最終用途セグメントダッシュボード

図22 RNA標的化小分子薬物発見市場:最終用途別市場シェア分析、2024年と2030年

図23 製薬およびバイオ製薬企業市場、2018年~2030年(百万ドル)

図24 学術機関および研究機関市場、2018年~2030年(百万ドル)

図25 その他の市場、2018年~2030年(百万ドル)

図26 RNA標的化小分子医薬品開発市場収益、地域別

図27 地域別市場:主要なポイント

図28 地域別市場:主要なポイント

図29 北米RNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図30 米国市場動向

図31 米国RNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図32 カナダ市場動向

図33 カナダRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図34 メキシコ市場動向

図35 メキシコ RNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図36 欧州 RNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図37 イギリス 国別動向

図38 イギリス RNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図39 ドイツの市場動向

図40 ドイツのRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図41 フランスの市場動向

図42 フランスのRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図43 イタリアの市場動向

図44 イタリアのRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図45 スペインの市場動向

図46 スペインのRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図47 ノルウェーの市場動向

図48 ノルウェーのRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図49 スウェーデンの市場動向

図50 スウェーデンのRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図51 デンマークの市場動向

図52 デンマークのRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図53 アジア太平洋地域のRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図54 日本の市場動向

図55 日本のRNA標的化小分子医薬品開発市場、2018年~2030年(百万ドル)

図56 中国の市場動向

図57 中国のRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図58 インドの市場動向

図59 インドのRNA標的型小分子医薬品開発市場(2018年~2030年、百万ドル)

図60 オーストラリアの市場動向

図61 オーストラリアのRNA標的化小分子医薬品発見市場、2018年~2030年(百万米ドル)

図62 韓国の市場動向

図63 韓国のRNA標的化小分子医薬品発見市場、2018年~2030年(百万米ドル)

図64 タイの市場動向

図65 タイのRNA標的化小分子医薬品開発市場、2018年~2030年(百万米ドル)

図66 ラテンアメリカ地域のRNA標的化小分子医薬品開発市場、2018年~2030年(百万米ドル)

図67 ブラジル国別動向

図68 ブラジルのRNA標的化小分子医薬品開発市場、2018年~2030年(百万米ドル)

図69 アルゼンチン国別動向

図70 アルゼンチン RNA標的型小分子医薬品開発市場、2018年~2030年(百万ドル)

図71 MEA RNA標的型小分子医薬品開発市場、2018年~2030年(百万ドル)

図72 南アフリカ国別動向

図73 南アフリカ RNA標的型小分子医薬品開発市場、2018年~2030年(百万米ドル)

図74 サウジアラビアの国別動向

図75 サウジアラビア RNA標的型小分子医薬品開発市場、2018年~2030年(百万米ドル)

図76 アラブ首長国連邦(UAE)の国別動向

図77 アラブ首長国連邦(UAE)のRNA標的型小分子医薬品開発市場、2018年~2030年(百万ドル)

図78 クウェートの国別動向

図79 クウェートのRNA標的型小分子医薬品開発市場、2018年~2030年(百万ドル)

図80 企業分類

図81 企業市場ポジション分析

図82 戦略的フレームワーク

| ※参考情報 RNA標的化小分子医薬品は、特定のRNA分子を標的として設計された小分子薬剤です。このアプローチは、従来のタンパク質を標的とする薬剤開発の枠を超え、RNAの役割を考慮した新しい治療法の可能性を提供します。RNAは細胞内で重要な機能を持ち、遺伝情報の伝達や調節、タンパク質合成の制御に関与しています。そのため、RNAを直接標的とすることにより、さまざまな疾病に対する治療戦略を新たに創出することが期待されています。 RNA標的化小分子医薬品には、いくつかの種類があります。一つは、特定のmRNAを標的とする薬剤です。これにより、病原性のタンパク質の合成を抑制することが可能になります。たとえば、がん細胞に特有なmRNAを選択的に分解することによって、がんの進行を抑えることができます。 次に、RNAの二次構造を標的とする小分子があります。RNAは複雑な構造を持ち、その構造に基づいて機能が決まります。このため、特定のRNAの二次構造に結合する小分子を設計することで、その機能を抑制したり、変化させたりすることが可能です。これにより、ウイルス感染症などの治療に応用される可能性があります。 また、RNAスプライシングに関与するRNAを標的とする薬剤もあります。スプライシングは、RNA前駆体から成熟したmRNAを生成する過程ですが、この過程を制御することで、異常なスプライシングを引き起こす疾患に対する治療法が開発されます。 RNA標的化小分子医薬品の用途は多岐にわたります。がん、神経疾患、感染症、自身免疫疾患など、さまざまな病態に対応するための治療法が模索されています。特に、従来の治療法に抵抗性を示す病気に対する新しい治療手段として期待されています。 関連技術としては、化合物スクリーニングや構造生物学、計算生物学などがあります。化合物スクリーニングでは、膨大な化合物ライブラリからRNAに対する結合能力を持つ候補を検出します。構造生物学では、RNAと小分子との相互作用を解析し、デザインの基盤として活用されます。計算生物学は、RNAの構造予測や、薬剤候補の最適化を行うための強力なツールです。 さらに、RNA標的化小分子医薬品の研究開発においては、合成化学や薬物動態の技術も重要です。小分子の合成法の改良や、体内での安定性、吸収、分布、代謝、排泄(ADME)に関する知見が治療効果を左右します。また、最近では、ナノテクノロジーを応用したドラッグデリバリーシステムも注目されています。これにより、小分子薬剤を効果的に標的部位に届ける技術が進歩しています。 RNA標的化医薬品の開発は、バイオテクノロジーの進展とともに加速しており,今後の医療の発展に大いに寄与することが期待されています。その特異なメカニズムと、高い選択性により、従来のアプローチでは対処できなかった病気の治療に寄与することが期待されています。また、遺伝子治療や細胞治療と組み合わせて、個別化医療の一環としての役割も果たす可能性があります。 今後の課題としては、RNAの特異的な標的化の精度を高めること、薬剤の有効性と安全性を確保することが挙げられます。そのためには、基礎研究と臨床研究を結びつけて、持続的に進化することが求められるでしょう。RNA標的化小分子医薬品は、未来の医薬品開発において重要な位置を占めることが期待されており、新たな治療法の開発に貢献することが目指されています。 |