ラボオンチップ技術は、迅速でコスト効率が高く、携帯可能な検査を可能にし、特に遠隔地や医療サービスが不足している地域におけるリアルタイムな疾患診断に最適です。伝統的な実験室環境外での診断検査の実施は、検査と結果の報告に要する時間とコストを大幅に削減します。

個人化医療の普及も市場の拡大を後押ししています。ラボオンチップデバイスは複雑な検査を処理できるため、患者の個々の状態に合わせた精密で適切な治療を提供可能です。標的療法の需要が高まる中、迅速かつ正確な診断データを提供するラボオンチップ技術への需要も増加しています。

さらに、マイクロ流体工学、材料科学、小型化技術の発展は、ラボオンチップデバイスの性能と機能を向上させています。効率的な薬物発見・開発プロセスにおける需要の高まり(ラボオンチップデバイスが小規模で迅速に薬物の有効性をテストできる点)も、もう一つの要因です。人工知能(AI)と機械学習のラボオンチップシステムへの統合は、データ分析と意思決定を向上させ、これらのデバイスを幅広い応用分野でより効果的で魅力的なものとしています。

市場集中度と特徴

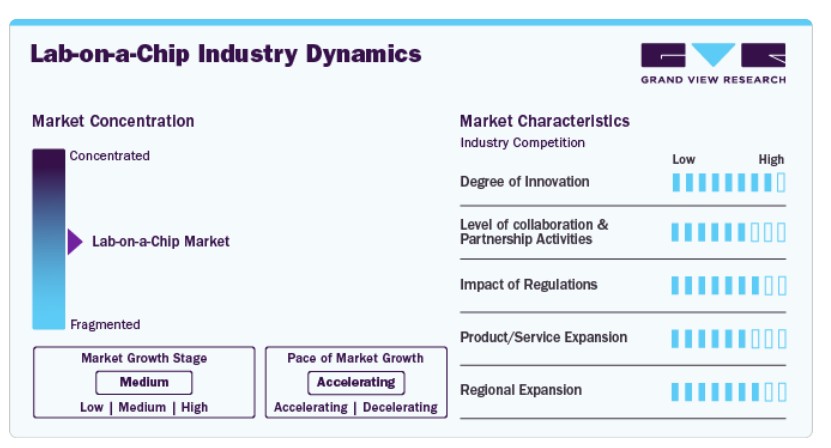

ラボオンチップ産業は、マイクロ流体技術、小型化、材料科学の進展に牽引され、高度に革新的な産業です。これらの技術は、複雑な生物学的解析に最適な効率的、高精度、多機能なデバイスを実現しています。人工知能と機械学習との統合は、データ分析と診断能力を向上させます。イノベーションは、パーソナライズド医療、ポイントオブケア検査、薬物開発などへの応用を拡大しています。この急速な技術進歩により、ラボオンチップ市場は科学と医療の進歩の最前線に位置し続けています。

ラボオンチップ業界における協力とパートナーシップ活動のレベルは中程度から高い水準にあり、企業、研究機関、医療提供者が連携してイノベーションを推進しています。技術開発企業、学術機関、製薬会社間の戦略的パートナーシップは、知識、リソース、専門知識の交換を促進します。医療提供者との協力も、臨床現場での新デバイスの試験と導入に不可欠です。これらのパートナーシップは、診断、薬物開発、パーソナライズド医療など多様な業界における高度なラボオンチップ技術の開発を加速し、商業化と普及を促進します。

ラボオンチップ業界の規制は、製品開発、安全基準、市場アクセスに大きな影響を及ぼします。厳格な規制枠組みは診断結果の信頼性と正確性を確保し、これらの技術への信頼を促進します。しかし、製品承認の遅延や開発コストの増加を引き起こす可能性もあります。医療機器規制、品質管理基準、患者プライバシーなどの倫理的考慮事項への準拠は、イノベーションの形成に重要な役割を果たします。最終的に、規制は市場成長と公衆衛生・安全の確保とのバランスを保ちます。

ラボオンチップ業界における製品とサービスの拡大は、イノベーションを促進し、多様な医療ニーズに対応しています。企業は、疾患診断、パーソナライズド医療、環境モニタリングなど、多様な応用分野向けの新しいチップの開発を通じて、製品ラインナップを拡大しています。新興市場への進出や研究機関との連携も成長を後押ししています。さらに、人工知能や小型化などの先進技術の導入は、これらのデバイスの機能性を向上させています。

ラボオンチップ業界の地域展開は、企業が新たな地理的領域に進出することでグローバルな存在感を強化します。新興市場への進出により、医療インフラが未整備な地域でのポイントオブケア診断の需要に対応できます。先進地域への展開は、精密医療や個人向け診断の需要増加に対応します。

AIのラボオンチップ市場への統合

ラボオンチップ市場における AI の統合は、小型システムの機能強化により、診断、研究、医療に革命をもたらしています。これらのチップは、多くの場合、微量な液体を扱うマイクロ流体技術を用いて、コンパクトで持ち運び可能な形で複雑な実験室作業を行うように設計されています。AI を搭載することで、これらのデバイスは、リアルタイムのデータ分析、自動化、予測分析などの重要な機能を獲得します。機械学習やディープラーニングなどの AI アルゴリズムは、複雑なセンサーデータを解釈するために採用されており、バイオマーカー、疾患、病原体の検出の精度と効率を向上させています。アボット・ラボラトリーズやイルミナなどの企業は、診断の精度を高めるために AI を自社のシステムに採用しています。さらに、AI はパラメータを自律的に調整することでチップの性能を最適化し、人による介入を減らし、正確で再現性の高い結果を確保することができます。また、AI を搭載したデバイスは、患者固有のデータを分析し、患者に合わせた診断ソリューションを提供することで、個別化医療を実現します。

AI の進化に伴い、クラウドコンピューティングやモノのインターネット(IoT)などの先進技術の統合により、これらのシステムの機能がさらに加速し、よりアクセスしやすく、費用対効果の高いものとなっています。この進歩により、診断の迅速化、患者ケアの向上、ゲノミクス、薬物検査、環境モニタリングなど、さまざまな分野におけるポイントオブケアアプリケーションの拡大が期待されています。CepheidやBio-Radのような企業は、この統合の先駆者として、ラボオンチップ市場におけるイノベーションを牽引しています。

製品・サービス動向

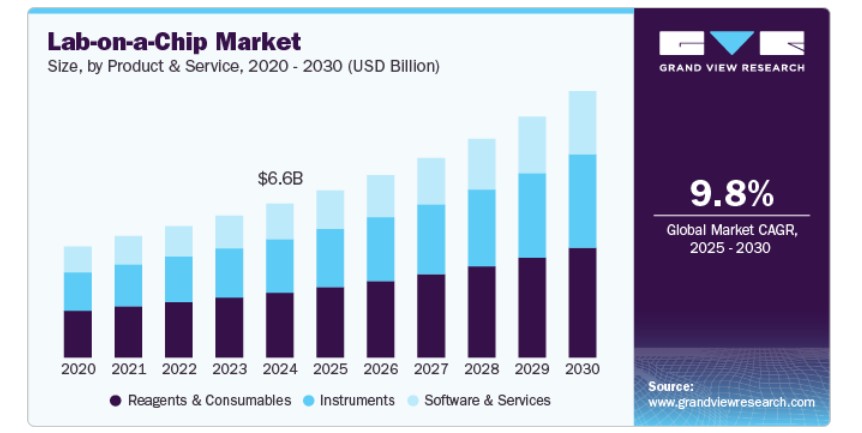

2024年時点で、試薬と消耗品セグメントは、これらのデバイスの機能と運用における不可欠な役割から、売上高の42.16%を占める最大のシェアを占めました。これらのコンポーネントは、検査の実施、バイオマーカーの検出、正確な結果の確保に不可欠です。ラボオンチップ技術が診断やパーソナライズド医療などの分野で進化するにつれ、高品質で信頼性の高い試薬と消耗品の需要が増加しています。実験や診断プロセスにおける継続的な必要性が、その市場シェアの優位性を支えています。

ソフトウェアとサービスセグメントは、人工知能、機械学習、データ分析などの先進技術の統合が進むため、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これらのソフトウェアソリューションは、データ解釈の向上、プロセスの自動化、診断精度向上を実現します。さらに、ラボオンチップデバイスが複雑化に伴い、ソフトウェアのカスタマイズ、メンテナンス、技術サポートなどの専門サービスへの需要が増加しています。この技術的進化は、ソフトウェアとサービスセグメントの急速な成長を後押しし、イノベーションとユーザー採用を促進しています。

技術動向

マイクロ流体技術セグメントは、2024年に59.87%の最大の売上高シェアを占めました。これは、小さな液体を高精度で処理・操作できる能力に起因します。この技術は、小さなサンプルで複雑な検査を実施することで、大型機器や広範なサンプル準備の必要性を削減し、迅速でコスト効率が高く正確な診断を可能にします。ポイントオブケア診断、医薬品開発、環境監視など、多様な応用分野での汎用性が、その優位性をさらに強化しています。複数の機能を単一のチップに小型化・統合する技術は、その魅力を高め、市場リーダーシップに貢献しています。

光学技術は、高感度、高速分析、非侵襲的検出方法を提供できるため、ラボオンチップ市場で大幅な成長が見込まれています。蛍光、吸収、屈折率測定を基盤とする光学センサーは、最小限のサンプル前処理で精密な診断を可能にします。より迅速で正確な診断ツールの需要が高まる中、光学技術は疾患検出、バイオマーカー分析、環境モニタリングなどの応用分野で魅力的な解決策を提供しています。ラボオンチップデバイスへの統合により性能が向上し、市場成長を促進しています。

アプリケーションインサイト

2024年時点で、臨床診断アプリケーションセグメントが最大の売上シェアを占めました。これは、迅速で正確かつコスト効果の高い医療検査を提供する重要な役割を果たしているためです。ラボオンチップ技術は、ポイントオブケア診断を可能にし、リアルタイムの疾患検出、バイオマーカー分析、個人に合わせた治療決定を支援します。伝統的な方法に比べて、小さなサンプルを高い精度で処理し、時間を短縮する能力は、患者の治療結果を向上させます。医療分野における迅速な診断の需要が増加する中、これらの技術は早期疾患検出の改善に不可欠であり、市場での優位性を維持しています。

医薬品開発アプリケーションは、パーソナライズド医療の需要増加や疾患の複雑化など複数の要因により、著しく成長しています。ラボオンチップ技術などの進歩は、医薬品候補のスクリーニングを迅速かつ効率的に行い、開発プロセスにおけるコストと時間を削減します。これらのプラットフォームは生物学的環境の精密なシミュレーションを可能にし、検査の精度を向上させます。さらに、標的療法の需要増加とゲノミクス・バイオテクノロジーの革新が、薬物発見と開発の拡大を後押ししています。

エンドユーザー動向

病院と診断センターは、2024年に50.12%の最大の市場シェアを占めました。これは、医療における重要な役割によるものです。これらの施設は、迅速で正確かつコスト効果の高い結果を提供する高度な診断ツールを必要としています。ラボオンチップ技術は、リアルタイムモニタリング、早期検出、個人に合わせた治療計画を可能にします。これにより、高価で時間のかかる実験室検査の必要性が削減されます。さらに、病院と診断センターは利便性と携帯性を重視しているため、ラボオンチップデバイスは診断プロセスの効率化と患者アウトカムの向上に価値あるソリューションとなっています。

学術研究機関は、イノベーションと先端研究への注力から、ラボオンチップ市場で急速に成長しています。これらの機関は、新技術や手法の開発において重要な役割を果たしています。ラボオンチップデバイスは高精度と小型化を実現し、生物学、化学、医学など多様な科学分野での実験に最適です。さらに、コスト効率が良く、携帯可能で効率的な研究ツールの需要増加が、学術分野におけるラボオンチップ技術の採用を促進しています。

競争状況の分析

ラボオンチップ市場は、地理的展開範囲と製品/サービスポートフォリオの多様性が異なる企業で構成されています。以下の図は、これらのパラメーターに基づいて主要なプレーヤーの競争状況をイラストレーションしています。

Thermo Fisher Scientific, Inc.とIllumina, Inc.は、製品ポートフォリオの強さと地理的プレゼンスの両方で優位性を示し、右上象限に位置しています。これらの企業は、包括的な製品ラインナップとグローバルな展開により、市場における主要なプレイヤーとなっています。一方、RevvityとBio-Radは左上象限に位置し、製品ポートフォリオの強みを持ちつつも、地理的展開が限定的です。これらの企業はニッチな分野で優位性を発揮していますが、より広範な市場への拡大が必要となる可能性があります。

地域別動向

北米のラボオンチップ市場は2024年にグローバル市場を支配し、49.22%の最大の売上シェアを占めました。この地域には数多くの主要な製薬会社とバイオテクノロジー企業が存在し、最先端の診断・検査ソリューションの需要を牽引しています。さらに、主要な学術機関と研究機関の存在が、ラボオンチップ技術の採用をさらに加速しています。政府のイニシアチブ、資金提供、そして堅固な医療システムも、同地域の市場支配に 기여しています。

米国ラボオンチップ市場動向

米国は2024年に世界市場を支配しました。同国は強力な医療システム、高度な技術インフラ、研究開発への大規模な投資を特徴としています。

米国には、診断分野のイノベーションを牽引する主要な製薬、バイオテクノロジー、医療機器企業が多数存在します。さらに、一流の学術研究機関の存在が新技術の開発を促進しています。米国政府の資金支援や医療政策、高度でコスト効果の高い医療ソリューションへの高い需要が、ラボオンチップ技術の採用をさらに後押ししています。

欧州ラボオンチップ市場動向

欧州のラボオンチップ市場は2024年に著しい成長を記録しました。この成長は、特にバイオテクノロジーと製薬分野における研究開発の活発化が要因です。同地域は、高度な医療システム、学術機関との協力関係、携帯型でコスト効率の良い診断技術への需要増加の恩恵を受けています。欧州の規制と資金提供も、医療分野におけるラボオンチップ技術の革新と採用を促進しています。

イギリスにおけるラボオンチップ市場は2024年に大きなシェアを占めました。これは、堅固な医療システム、最先端の研究、バイオテクノロジーと製薬企業の強い存在感が要因です。同国の学術機関は革新的な技術開発において重要な役割を果たしています。さらに、医療の進歩に対する政府の資金提供と支援が、診断とパーソナライズド医療におけるラボオンチップソリューションの採用を促進しています。

フランスのラボオンチップ市場は、強力な医療セクター、活況を呈するバイオテクノロジー産業、革新的な研究への注力により、著しい成長を遂げています。フランスの学術機関と民間企業は、診断とパーソナライズド医療向けのラボオンチップ技術の開発を進めています。政府の支援と資金提供イニシアチブは、これらの技術が医療システムに採用されることをさらに後押ししています。

ドイツのラボオンチップ市場は、高度な医療システム、優れたエンジニアリング技術、そして主要な製薬産業に支えられています。同国のイノベーションへの重点は、一流の研究機関と政府の資金支援により、ラボオンチップ技術の開発を加速させています。これらの進歩は診断効率とパーソナライズド医療を支援し、市場成長を後押ししています。

アジア太平洋地域のラボオンチップ市場動向

アジア太平洋地域のラボオンチップ市場は、医療ニーズの増加、医療投資の拡大、技術革新により、著しい成長が見込まれています。中国、日本、インドなどの国々は、医療インフラの拡大と研究開発の強化をリードしています。同地域の巨大な人口と、安価で効率的な診断技術への需要が、ラボオンチップ技術の採用をさらに後押ししています。

中国のラボオンチップ市場は、医療とバイオテクノロジーの急速な進展に後押しされています。同国の人口規模と効率的かつコスト効果の高い診断技術への需要の増加が市場成長を牽引しています。政府の研究開発投資に加え、学術機関と民間企業との連携強化が、医療分野におけるラボオンチップ技術の採用をさらに加速させています。

日本のラボオンチップ市場は著しい成長を遂げています。同国はバイオテクノロジーと医療機器分野におけるイノベーションに重点を置いており、効率的な診断ソリューションの開発を支援しています。さらに、高齢化社会が進む日本において、携帯可能で正確かつコスト効果の高い診断ツールの需要が増加しており、市場成長をさらに後押ししています。

MEAラボオンチップ市場動向

MEA地域のラボオンチップ市場は、医療投資の増加と技術革新により、近年著しい成長を遂げています。アラブ首長国連邦(UAE)や南アフリカは、政府のイニシアチブと医療インフラの改善を背景に、診断分野のイノベーションを牽引しています。効率的で携帯可能な診断ソリューションへの需要の増加が、地域におけるラボオンチップ技術の採用をさらに加速させています。

サウジアラビアのラボオンチップ市場は、医療とバイオテクノロジーへの大規模な投資に牽引されています。同国の「ビジョン2030」イニシアチブは医療技術革新を促進し、高度な診断技術の成長を支援しています。サウジアラビアは医療インフラの改善と効率的かつコスト効果の高いソリューションへの需要に焦点を当てており、これがラボオンチップ技術の採用を加速しています。

クウェートのラボオンチップ市場は、医療投資の増加と先進医療技術への注目により、新興市場として成長しています。同国は医療インフラの拡大と診断分野のイノベーションを推進しています。効率的でコスト効果の高い診断ツールの需要が高まる中、ラボオンチップ技術はクウェートの医療サービス向上に向けた取り組みの一環として注目されています。

主要なラボオンチップ企業動向

ラボオンチップ市場では、イノベーションと拡大に焦点を当てた多様な取り組みが進んでいます。企業と研究機関は、診断、パーソナライズド医療、薬物試験向けの高度なマイクロ流体デバイスを開発しています。業界リーダーと学術機関の連携は、ラボオンチップ技術の効率性とコスト削減を目的とした技術向上を目指しています。顕著な取り組みとしては、人工知能と機械学習を統合して分析を自動化し、診断における意思決定を改善することが挙げられます。さらに、より迅速かつ正確な疾患検出のためのポイントオブケア検査ソリューションの開発も進んでいます。生体適合性材料や小型化技術の採用により、よりコンパクトで信頼性が高く、コスト効率に優れたラボオンチップシステムの開発が進んでいます。

ラボオンチップの主要企業:

以下は、ラボオンチップ市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Thermo Fisher Scientific, Inc.

- Illumina, Inc.

- Danaher

- Merck KGaA

- Abbott Laboratories

- QIAGEN

- Agilent Technologies

- Standard BioTools

- Revvity, Inc.

- Bio-Rad Laboratories

最近の動向

- 2023年7月、Opteev Technologies, Inc. は、呼吸器感染症の診断を目的とした革新的なマルチプレックスバイオチップの特許出願を行いました。このポリマーベースのバイオチップは、呼吸器疾患に関連するさまざまな病原体を検出し、1分以内に特定のウイルスや細菌を正確に識別するように設計されています。

- 2023年6月、ACRO Biosystems は、Aneuro ブランドを通じて、Diagnostic Biochips と提携し、神経科学の創薬と商業化を加速することを目的とした生体内電気生理学ソリューションを発売しました。

- 2022年1月、Onera Health は、ウェアラブルデバイスと併用して複数の生体信号を処理するための Onera Biomedical-Lab-on-Chip を発表しました。

グローバル・ラボ・オン・チップ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル・ラボ・オン・チップ市場レポートを製品・サービス、技術、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています。

製品・サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 試薬・消耗品

- 装置

- ソフトウェア・サービス

技術別見通し(売上高、米ドル百万、2018年~2030年)

- マイクロ流体技術

- 光学技術

- 電気化学技術

- その他

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 臨床診断

- 医薬品開発

- その他

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 学術研究機関

- 病院・診断センター

- 製薬・バイオテクノロジー企業

- その他

地域別見通し(売上高、百万ドル;2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品とサービス

1.2.2. 技術

1.2.3. アプリケーション

1.2.4. 最終用途

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要な調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. ラボオンチップ市場変数、動向、および範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.1.2. 関連/付帯市場展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. ポイントオブケア診断の需要増加

3.2.1.2. マイクロ流体技術と小型化における技術的進歩

3.2.1.3. 慢性疾患と感染症の発生率の増加

3.2.2. 市場制約要因分析

3.2.2.1. 高い開発・製造コスト

3.2.2.2. 規制承認プロセスの厳格化

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

3.3.4. ラボオンチップ市場におけるAIの統合

第4章 ラボオンチップ市場:製品・サービスの見積もりおよびトレンド分析

4.1. 製品・サービスセグメントダッシュボード

4.2. グローバルラボオンチップ市場における製品・サービスの動向分析

4.3. グローバル ラボオンチップ市場規模とトレンド分析(製品・サービス別)、2018年から2030年(米ドル百万)

4.4. 試薬・消耗品

4.4.1. 試薬・消耗品市場売上高推計と予測、2018年から2030年(米ドル百万)

4.5. 機器

4.5.1. 機器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6. ソフトウェア・サービス

4.6.1. ソフトウェア・サービス市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 ラボオンチップ市場:技術推計と動向分析

5.1. 技術セグメントダッシュボード

5.2. グローバルラボオンチップ市場技術動向分析

5.3. グローバルラボオンチップ市場規模と動向分析(技術別)、2018年から2030年(百万ドル)

5.4. マイクロ流体技術

5.4.1. マイクロ流体技術市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. 光技術

5.5.1. 光技術市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 電気化学技術

5.6.1. 電気化学技術市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.7. その他

5.7.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第6章. ラボオンチップ市場:アプリケーション別推定値とトレンド分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバルラボオンチップ市場アプリケーション動向分析

6.3. グローバルラボオンチップ市場規模とトレンド分析(アプリケーション別、2018年~2030年)(百万ドル)

6.4. 医薬品発見・開発

6.4.1. 医薬品発見・開発市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. 臨床診断

6.5.1. 臨床診断市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. その他

6.6.1. その他市場売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

第7章 ラボオンチップ市場:最終用途別市場規模と動向分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバルラボオンチップ市場最終用途動向分析

7.3. グローバルラボオンチップ市場規模とトレンド分析(用途別)、2018年から2030年(百万米ドル)

7.4. 学術研究機関

7.4.1. 学術研究機関市場売上高推計と予測、2018年~2030年(百万米ドル)

7.5. 病院および診断センター

7.5.1. 病院・診断センター市場売上高推計と予測(2018年~2030年、百万ドル)

7.6. 製薬・バイオテクノロジー企業

7.6.1. 製薬・バイオテクノロジー企業市場売上高推計と予測(2018年~2030年、百万ドル)

7.7. その他

7.7.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第8章 ラボオンチップ市場:地域別推計とトレンド分析

8.1. 地域別市場シェア分析(2024年と2030年)

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測およびトレンド分析、2018年から2030年

8.4. 北米

8.4.1. 北米ラボオンチップ市場推定値と予測、2018年~2030年(百万米ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 米国ラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. カナダ ラボオンチップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. メキシコ ラボ・オン・ア・チップ市場規模予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ ラボ・オン・ア・チップ市場規模予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. イギリス ラボオンチップ市場規模予測(2018年~2030年、百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. ドイツのラボオンチップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. フランス ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. イタリア ラボ・オン・ア・チップ市場規模予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. スペイン ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. デンマークのラボ・オン・ア・チップ市場規模と予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. スウェーデン ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. ノルウェー ラボ・オン・ア・チップ市場規模予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋 ラボ・オン・ア・チップ市場規模予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 日本のラボオンチップ市場規模予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 中国のラボオンチップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. インドのラボオンチップ市場規模と予測(2018年~2030年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. オーストラリアのラボオンチップ市場規模予測(2018年~2030年、百万米ドル)

8.6.6. タイ

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. タイ ラボオンチップ市場規模予測(2018年~2030年、百万米ドル)

8.6.7. 韓国

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 韓国 ラボ・オン・ア・チップ市場規模と予測(2018年~2030年)(百万ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ ラボ・オン・ア・チップ市場規模と予測(2018年~2030年)(百万ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. ブラジル ラボオンチップ市場規模予測(2018年~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. アルゼンチン ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.8. MEA

8.8.1. MEA ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 南アフリカ ラボオンチップ市場規模予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. サウジアラビア ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年)(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. アラブ首長国連邦(UAE)のラボ・オン・ア・チップ市場規模と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要な国別動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. クウェート ラボ・オン・ア・チップ市場規模推計と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 参加企業分類

9.2. 企業市場ポジション分析(2024年)

9.3. 競争状況の洞察

9.4. 参加企業の概要

9.4.1. サーモフィッシャーサイエンティフィック株式会社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品/サービスベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. イリミナ株式会社

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品/サービスベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Danaher

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品/サービスのベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. メルク KGaA

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品/サービスのベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. アボット・ラボラトリーズ

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品/サービスのベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. QIAGEN

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品/サービスのベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. アジレント・テクノロジー

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品/サービスのベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. スタンダード・バイオツールズ

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品/サービスベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. Revvity, Inc.

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品/サービスベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Bio-Rad Laboratories

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品/サービスベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル・ラボ・オン・ア・チップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表4 グローバル・ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表5 グローバル・ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル・ラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表7 グローバル・ラボオンチップ市場(地域別)、2018年~2030年(百万ドル)

表8 北米ラボオンチップ市場(国別)、2018年~2030年(百万ドル)

表9 北米ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表10 北米ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表11 北米ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表12 北米ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表13 米国ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表14 米国ラボオンチップ市場、技術別、2018年~2030年(百万ドル)

表15 米国ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表16 米国ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表17 カナダラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表18 カナダ ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表19 カナダ ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表20 カナダ ラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表21 メキシコ ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表22 メキシコ ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表23 メキシコ ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表24 メキシコ ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表25 ヨーロッパ ラボオンチップ市場、国別、2018年~2030年(百万ドル)

表26 ヨーロッパのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表27 ヨーロッパのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表28 ヨーロッパのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表29 欧州ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表30 イギリスラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表31 イギリス ラボオンチップ市場、技術別、2018年~2030年(百万ドル)

表32 イギリス ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表33 イギリス ラボオンチップ市場、最終用途別、2018年~2030年(百万ドル)

表34 ドイツのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表35 ドイツのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表36 ドイツのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表37 ドイツのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表38 フランスのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表39 フランス ラボオンチップ市場、技術別、2018年~2030年(百万ドル)

表40 フランス ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表41 フランス ラボオンチップ市場、最終用途別、2018年~2030年(百万ドル)

表42 イタリアのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表43 イタリアのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表44 イタリアのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表45 イタリアのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表46 スペインのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表47 スペインのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表48 スペインのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表49 スペインのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表50 デンマークのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表51 デンマークのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表52 デンマークのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表53 デンマークのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表54 スウェーデンのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表55 スウェーデン ラボオンチップ市場、技術別、2018年~2030年(百万米ドル)

表56 スウェーデン ラボオンチップ市場、用途別、2018年~2030年(百万米ドル)

表57 スウェーデン ラボオンチップ市場、最終用途別、2018年~2030年(百万米ドル)

表58 ノルウェーのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表59 ノルウェーのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表60 ノルウェーのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表61 ノルウェーのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表62 アジア太平洋地域のラボオンチップ市場(国別)、2018年~2030年(百万ドル)

表63 アジア太平洋地域 ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表64 アジア太平洋地域 ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表65 アジア太平洋地域 ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表66 アジア太平洋地域 ラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表67 日本のラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表68 日本のラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表69 日本のラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表70 日本のラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表71 中国のラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表72 中国のラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表73 中国のラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表74 中国のラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表75 インドのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表76 インドのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表77 インドのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表78 インドのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表79 オーストラリアのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表80 オーストラリアのラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表81 オーストラリアのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表82 オーストラリアのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表83 タイのラボオンチップ市場(製品・サービス別)、2018年~2030年(米ドル百万)

表84 タイのラボオンチップ市場(技術別)、2018年~2030年(米ドル百万)

表85 タイのラボオンチップ市場(用途別)、2018年~2030年(米ドル百万)

表86 タイのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表87 韓国のラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表88 韓国のラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表89 韓国のラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表90 韓国のラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表91 ラテンアメリカのラボオンチップ市場(国別)、2018年~2030年(百万ドル)

表92 ラテンアメリカ ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表93 ラテンアメリカ ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表94 ラテンアメリカ ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表95 ラテンアメリカ ラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表96 ブラジル ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表97 ブラジル ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表98 ブラジル ラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表99 ブラジル ラボオンチップ市場、最終用途別、2018年~2030年(百万ドル)

表100 アルゼンチン ラボオンチップ市場、製品・サービス別、2018年~2030年(百万ドル)

表101 アルゼンチン ラボオンチップ市場、技術別、2018年~2030年(百万ドル)

表102 アルゼンチン ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表103 アルゼンチン ラボオンチップ市場(用途別)、2018年~2030年(百万米ドル)

表104 中東・アフリカ ラボオンチップ市場(国別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ ラボオンチップ市場、製品・サービス別、2018年~2030年(百万米ドル)

表106 中東・アフリカ ラボオンチップ市場、技術別、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 ラボオンチップ市場(用途別)、2018年~2030年(百万米ドル)

表108 中東・アフリカ地域 ラボオンチップ市場(最終用途別)、2018年~2030年(百万米ドル)

表109 南アフリカ ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万米ドル)

表110 南アフリカ ラボオンチップ市場(技術別)、2018年~2030年(百万米ドル)

表111 南アフリカ ラボオンチップ市場、用途別、2018年~2030年(百万米ドル)

表112 南アフリカ ラボオンチップ市場、最終用途別、2018年~2030年(百万米ドル)

表113 サウジアラビアのラボオンチップ市場(製品・サービス別)、2018年~2030年(百万米ドル)

表114 サウジアラビアのラボオンチップ市場(技術別)、2018年~2030年(百万米ドル)

表115 サウジアラビアのラボオンチップ市場(用途別)、2018年~2030年(百万ドル)

表116 サウジアラビアのラボオンチップ市場(最終用途別)、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)のラボオンチップ市場(製品・サービス別)、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)のラボオンチップ市場(技術別)、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)のラボオンチップ市場、用途別、2018年~2030年(百万米ドル)

表120 アラブ首長国連邦(UAE)のラボオンチップ市場、最終用途別、2018年~2030年(百万米ドル)

表121 クウェート ラボオンチップ市場(製品・サービス別)、2018年~2030年(百万ドル)

表122 クウェート ラボオンチップ市場(技術別)、2018年~2030年(百万ドル)

表123 クウェート ラボオンチップ市場、用途別、2018年~2030年(百万ドル)

表124 クウェート ラボオンチップ市場、最終用途別、2018年~2030年(百万ドル)

表125 参加企業概要

表126 財務実績

表127 拡大中の主要企業

表128 買収を実施中の主要企業

表129 提携を実施中の主要企業

表130 新製品・サービスを発表中の主要企業

表131 その他の戦略を実施中の主要企業

図表一覧

図1 ラボオンチップ市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 市場形成と検証

図7 市場見通し

図8 セグメント概要

図9 競争環境概要

図10 親市場見通し

図11 ラボオンチップ市場ドライバー分析

図12 ラボオンチップ市場制約分析

図13 ラボオンチップ市場:ポーターの分析

図14 ラボオンチップ市場:PESTEL分析

図15 ラボオンチップ市場:製品・サービス見通しと主要なポイント

図16 ラボオンチップ市場:製品・サービス市場シェア分析(2024年~2030年)

図17 グローバルラボオンチップ市場(試薬・消耗品)、2018年~2030年(百万ドル)

図18 グローバルラボオンチップ市場(機器)、2018年~2030年(百万ドル)

図19 グローバル・ラボオンチップ市場(ソフトウェア・サービス)、2018年~2030年(百万ドル)

図20 ラボオンチップ市場:技術動向と主要なポイント

図21 ラボオンチップ市場:技術別市場シェア分析、2024年~2030年

図22 グローバル・ラボオンチップ市場(マイクロ流体技術)、2018年~2030年(百万米ドル)

図23 グローバル・ラボオンチップ市場(光学技術)、2018年~2030年(百万米ドル)

図24 グローバルラボオンチップ市場(電気化学技術):2018年~2030年(百万ドル)

図25 グローバルラボオンチップ市場(その他):2018年~2030年(百万ドル)

図26 ラボオンチップ市場:アプリケーション展望と主要なポイント

図27 ラボオンチップ市場:アプリケーション別市場シェア分析、2024年~2030年

図28 臨床診断分野におけるラボオンチップ市場、2018年~2030年(百万米ドル)

図29 グローバル・ラボオンチップ市場(医薬品開発・製造分野)、2018年~2030年(百万ドル)

図30 グローバル・ラボオンチップ市場(その他分野)、2018年~2030年(百万ドル)

図31 ラボオンチップ市場:最終用途別市場シェア分析、2024年~2030年

図32 グローバル・ラボオンチップ市場(学術研究機関向け)、2018年~2030年(百万ドル)

図33 グローバル・ラボオンチップ市場(病院・診断センター向け)、2018年~2030年(百万ドル)

図34 医薬品・バイオテクノロジー企業向けラボオンチップ市場(2018年~2030年、百万ドル)

図35 その他向けラボオンチップ市場(2018年~2030年、百万ドル)

図36 地域別市場動向:主要なポイント

図37 北米ラボオンチップ市場規模推計と予測、2018年~2030年(百万ドル)

図38 米国ラボオンチップ市場規模推計と予測、2018年~2030年(百万ドル)

図39 カナダ ラボオンチップ市場規模推計と予測(2018年~2030年)(百万ドル)

図40 メキシコ ラボオンチップ市場規模推計と予測(2018年~2030年)(百万ドル)

図41 欧州のラボオンチップ市場規模推計と予測(2018年~2030年、百万米ドル)

図42 イギリスのラボオンチップ市場規模推計と予測(2018年~2030年、百万米ドル)

図43 ドイツのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図44 フランスのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図45 イタリアのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図46 スペインのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図47 デンマークのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図48 スウェーデンのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図49 ノルウェーのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図50 アジア太平洋地域のラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図51 日本のラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図52 中国のラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図53 インドのラボオンチップ市場規模予測(2018年~2030年、百万ドル)

図54 オーストラリアのラボオンチップ市場規模予測(2018年~2030年、百万ドル)

図55 タイのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図56 韓国のラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図57 ラテンアメリカ ラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図58 ブラジル ラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図59 アルゼンチン ラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図60 MEA チップ上ラボ市場規模推計と予測(2018年~2030年、百万米ドル)

図61 南アフリカ チップ上ラボ市場規模推計と予測(2018年~2030年、百万米ドル)

図62 サウジアラビアのラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図63 アラブ首長国連邦(UAE)のラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図64 クウェート ラボオンチップ市場規模推計と予測(2018年~2030年、百万ドル)

図65 主要企業分類

図66 企業市場ポジション

図67 市場参加者分類

図68 戦略フレームワーク

| ※参考情報 ラボオンチップ(Lab-on-a-Chip)は、微小なサイズのチップ上に化学反応や生物学的分析を実現する技術です。この技術は、数ミリメートルから数センチメートルのサイズのデバイスに、複数の実験機能を集約することで、従来の大型の実験装置に比べて、効率的かつ迅速な分析を可能にします。ラボオンチップは、分離、濃縮、反応、検出の各プロセスを同時に行うことができるため、様々な分野での応用が期待されています。 ラボオンチップには、いくつかの種類があります。まず、流体操作型ラボオンチップがあり、これは微小流体工学(マイクロフルイディクス)技術を基礎としており、微細な流路内で液体を操作することができます。次に、電気化学的ラボオンチップがあり、電気的手法を用いて分析を行うものです。また、光学的ラボオンチップは、光学的手法を用いて生体分子や細胞の検出を行います。さらに、酵素や抗体などを搭載したバイオセンサー型ラボオンチップもあり、特定の物質を高感度で検出することができます。 ラボオンチップの用途は多岐にわたります。医学分野では、病気の早期発見や診断に役立つ技術として期待されています。例えば、血液や唾液を用いた迅速なバイオマーカー診断が可能で、これにより患者への負担を軽減することができます。また、環境モニタリングや食品安全検査においても、ラボオンチップ技術が利用されています。例えば、水質検査や農産物中の残留農薬の検出などが、短時間で行えるようになっています。これらの用途は、いずれも迅速な分析と高精度な結果を求められるため、ラボオンチップ技術の適用に最適です。 関連技術としては、マイクロフルイディクス、ナノテクノロジー、材料工学、イメージング技術、検出技術などがあります。マイクロフルイディクス技術は、ラボオンチップの心臓部であり、流体の動きを制御し、反応を促進するために微細な流路を作成する技術です。ナノテクノロジーは、ナノスケールでの操作を可能にし、より高感度な検出を実現します。材料工学は、チップの製造に使用される材料の性質を改善し、耐久性や機能性を向上させます。 ラボオンチップ技術は、その便利さと有用性から、今後もさまざまな分野において進化を遂げていくと予想されます。特に、パーソナルメディスンや遠隔医療の普及に伴い、個々の健康状態を迅速に評価できるツールとしての役割が増すことが期待されています。加えて、環境保護や食品の安全性確保の観点からも、ラボオンチップ技術の需要は高まっています。 今後、さまざまな技術革新が進む中で、ラボオンチップ技術のさらなる高性能化とコスト削減が進むことが期待されています。このようにして、より多くの分野での導入が進むことで、我々の生活がより便利で安全なものになることでしょう。 |