世界の栄養補助食品市場は、新興国からの需要増加に伴い継続的に拡大しています。受託製造メーカーは、国際市場における専門知識とサポートを提供しています。さらに、栄養補助食品企業に対し、国際規制の対応、文化的な嗜好の考慮、製品を現地市場に適応させる支援を行っています。グローバルな展開と多様な規制要件の知識を有する受託製造企業は、グローバル展開を目指す栄養補助食品企業に競争優位性を提供します。例えば、2023年10月、BarentzはAshlandとの提携を発表し、アイルランド、イギリス、デンマーク、ノルウェー、スウェーデン、フィンランド、アイスランド、エストニア、ラトビア、リトアニアにおける医薬品と栄養補助食品のポートフォリオ製品の流通を開始しました。この提携により、同社の市場における事業展開能力が拡大しました。

機会分析

市場は、健康・ウェルネス製品への消費者需要の増加、規制支援、ブランドアウトソーシングの拡大により成長しています。ロンザ・グループ・リミテッドやカタルエント・インクのような企業は、このトレンドを活かし、革新的なデリバリー形式(例:ソフトジェル、グミ)や持続可能な原料調達に投資しています。ロンザのカプセル技術における専門知識とカタルエントの研究開発能力は、変化する消費者ニーズに対応する上で競争優位性を発揮しています。コスト効率が高く高品質な生産を求めるブランドが増える中、高度な配合技術とグローバル基準への準拠を提供する受託製造企業は持続的な需要を見込むでしょう。

技術革新

技術革新により、製品品質と効率が向上する市場が進化しています。パーソナライズドサプリメントのための3Dプリント技術、栄養素の吸収を改善するナノカプセル化、およびAI駆動型配合開発が業界成長を牽引しています。Biotrex Nutraceuticalsは自動化された生産ラインとスマートトラッキングシステムを統合し、精度とコンプライアンスを確保しています。一方、Vantage Nutrition(ACG Group)はバイオアベイラビリティ向上を目的とした持続放出型カプセル技術に注力しています。これらの技術革新は、メーカーが消費者の効果的で科学的に裏付けられたサプリメントへの需要に対応しつつ、コスト効率と規制遵守を維持するのを支援しています。

価格分析

サプリメント受託製造市場の価格は、配合の複雑さ、原材料の調達、製造技術によって影響を受けます。タブレットとカプセルは最もコスト効率が高く、1単位あたりUSD 0.03からUSD 0.10の範囲です。一方、ソフトジェルとグミは、高度なカプセル化技術と天然香料の使用により、1単位あたりUSD 0.05からUSD 0.20と高価です。粉末と液体サプリメントは、タンパク質含有量、植物エキス、バイオアベイラビリティ向上剤によりコストが大幅に異なります。北米や欧州は厳格な規制により製造コストが高くなりますが、アジア太平洋地域は低コストの労働力と原料の調達容易さから競争力のある価格設定が可能です。

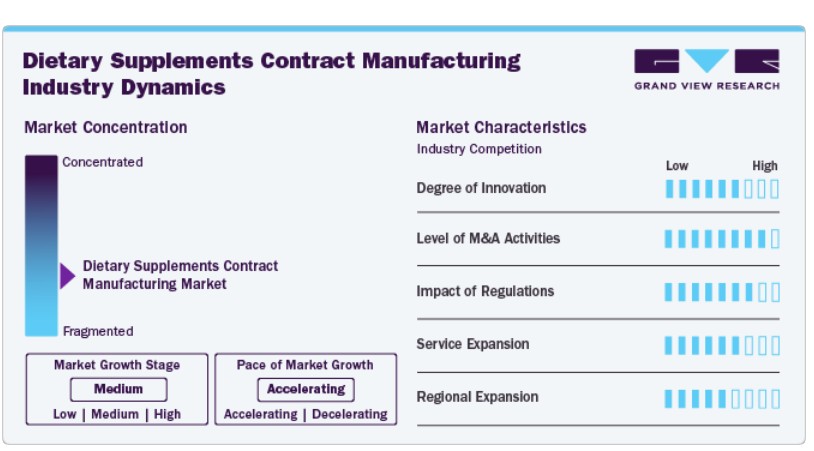

市場集中度と特徴

栄養補助食品の受託製造業界は、デリバリーシステム、原料の安定性、配合技術における革新に牽引されています。企業は、吸収性を向上させる自己乳化型薬物デリバリーシステム(SEDDS)、持続可能な原料生産のための精密発酵、栄養素の放出を改善するスマートコーティングの開発を進めています。グミや液体製剤は、健康志向の消費者向けに砂糖不使用や植物由来の代替品が進化しています。自動化とブロックチェーンベースのトレーサビリティも品質管理を強化しています。

栄養補助食品の受託製造業界では、企業が多様な能力、地理的展開、サービス提供を強化し、変化する市場環境で競争力を維持するため、提携、協業、合併、買収が活発化しています。新興市場における栄養補助食品の需要は、可処分所得の増加、都市化、健康意識の高まりを背景に拡大しています。受託製造企業はこれらの地域での存在感を強化し、数多くの成長機会を捉えるため、事業展開を拡大しています。例えば、2023年5月、Biofarma Groupは、ビタミン、ミネラル、プロバイオティクス、プレミアム栄養成分などの栄養補助食品に特化した主要なCDMOであるUS Pharma Lab, Inc.を買収しました。

栄養補助食品の受託製造業界は、進化する規制、業界基準、消費者ニーズの複雑な相互作用が特徴的です。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、サプリメントの安全性、有効性、正確な表示を確保するため、品質管理措置の監視と執行を担当しています。規制の変更、例えば「サプリメント健康教育法(DSHEA)」の施行や「現行良好製造規範(cGMP)」の改訂などは、契約製造企業の運営とコンプライアンス要件に重大な影響を及ぼす可能性があります。米国では、連邦取引委員会(FTC)が広告・マーケティングの主張を規制し、FDAがラベル表示の主張を監督しています。

電子商取引プラットフォームとダイレクト・トゥ・コンシューマー(D2C)販売チャネルの普及は、栄養補助食品製品のマーケティングと販売の風景を変革しています。この変革は、契約製造業者が業界で事業を展開する方法を変革しています。消費者は、サプリメントの成分に対する意識が高まっており、自然由来や有機素材の製品への 선호度が上昇しています。この消費者の嗜好の変化は、契約製造会社が高品質な自然由来や有機素材の調達と製品配合に特化することで差別化を図る機会を提供しています。また、有機認証や持続可能性基準への準拠を確保することで、環境意識の高い消費者のニーズに応えることができます。

市場は、健康意識の高まり、規制の変更、機能性栄養への需要拡大に牽引されています。アジア太平洋地域は、生産コストの低さと栄養機能食品産業の急成長を背景に製造拠点として台頭しており、グローバルブランドがアウトソーシング先として注目しています。北米と欧州は、プレミアムな製品配合と規制遵守を軸に拡大を続けており、サプライチェーンリスクを軽減するため現地生産への投資が進んでいます。ラテンアメリカと中東・アフリカは、サプリメントの需要増加に伴い緩やかな成長を遂げており、メーカーは市場浸透のため現地施設や戦略的パートナーシップの確立を進めています。

製品インサイト

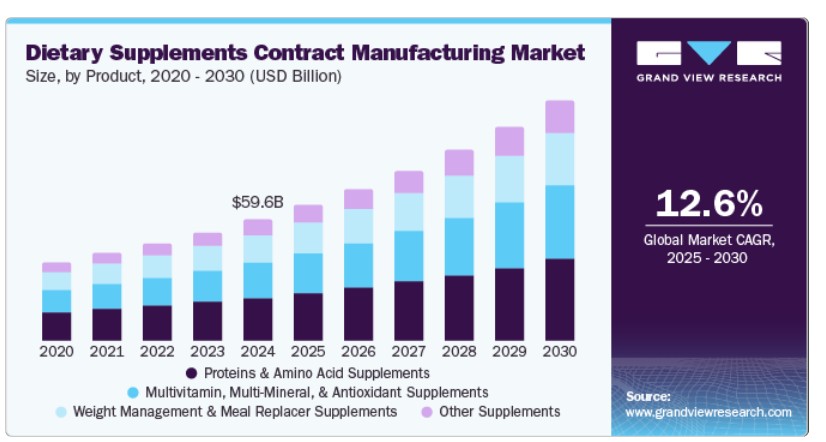

2024年、タンパク質・アミノ酸サプリメントセグメントが栄養補助食品受託製造業界で最大の市場シェアを占めました。健康な生活習慣と身体の健康維持の重要性に対する意識が高まっています。アスリート、フィットネス愛好家、健康志向の消費者など、多くの人がフィットネス目標の達成、筋肉回復、全体的な健康維持のためにタンパク質とアミノ酸サプリメントを求めています。スポーツパフォーマンスの最適化と理想の体組成の実現が、タンパク質とアミノ酸サプリメントの需要を後押ししています。植物由来やベジタリアン向けのタンパク質サプリメントの需要は、倫理的な考慮、環境問題、食の嗜好など、多様な要因により拡大しています。例えば、植物由来のタンパク質は、動物由来のタンパク質の代替品として人気を集めています。タンパク質とアミノ酸サプリメントのブランド数が増加していることから、コスト削減と効率向上を目的とした受託製造サービスの採用が促進されると予想されます。2022年9月、タタ・コンシューマー・プロダクツ(TCP)は、エンドウ豆と玄米を原料とした植物性タンパク質パウダー「タタ・ゴフィット」を発売し、栄養補助食品市場に参入しました。

マルチビタミン、マルチミネラル、抗酸化サプリメントのセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。栄養不足や特定の食事制限による栄養素の摂取不足の増加が、市場を牽引する主要因です。消費者の間で、全体的な健康とウェルビーイングを維持する重要性に対する意識が高まっています。マルチビタミン、マルチミネラル、抗酸化物質は、栄養不足を補うバランスの取れた食事の必須成分として認識されています。その結果、消費者は栄養不足を補い、健康目標をサポートするためにサプリメントに依存する傾向が強まっています。ソイニエ・ファーマはインドの製薬会社であり、第三者製造会社でもあります。同社の製品ラインナップには、マルチビタミン、マルチミネラル、抗酸化剤のタブレットの受託製造サービスが含まれます。一方、アメリカン・ヘルス・ファウンデーション・インクは、さまざまな投与形態と用量で、ブランド化可能なプライベートラベルのビタミンとサプリメントのフォーミュラを提供しています。

投与形態の動向

2024年時点で、サプリメント受託製造業界においてタブレットセグメントが最大の市場シェアを占めています。タブレット形態のサプリメントの需要は、利便性、使用の容易さ、長期保存性から増加しています。最近のタブレット技術の発展により、崩壊性、溶解性、生体利用能が向上したタブレットの製造が可能になりました。これにより、サプリメントの投与システムとしてタブレットの普及が進んでいます。タブレットはサプリメントの投与システムとして確立されており、FDAなどの規制当局からも広く認められています。これにより、受託製造メーカーは規制要件への準拠が容易になり、消費者にとって安全で効果的な製品を提供できます。例えば、Gemini Pharmaceuticalsは、世界中の顧客向けに条件特化型配合物と製品ライン拡張に特化した米国拠点のサプリメント製造会社です。同社は、タブレットとカプセルの剤形を提供し、認知機能からアーユルヴェーダ製剤まで幅広い応用分野に対応しています。同社の製品はFDA登録済みで、定期的な監査を受け、cGMP認証を取得しており、21 CFR Part 211に準拠した製造管理体制が整っています。

グミとチューインタイプの市場は、より食べやすい形態のサプリメントへの需要増加を背景に急速に拡大しています。消費者は、効果だけでなく摂取が楽しいサプリメントを求めており、グミはビタミン、ミネラル、その他の栄養素を日常のルーティンに楽しく取り入れる手段として人気を集めています。これにより、メーカーは需要に応えるため、グミサプリメントのラインナップ拡大に投資しています。受託製造メーカーは、このトレンドに対応するため、原材料の選択、剤形、パッケージングなど、多様なカスタマイズオプションを提供し、個人や地域の消費者ニーズに対応しています。

地域別動向

北米のサプリメント受託製造市場は、確立された市場基盤と、ブランドや企業向けにサービスを提供する多数の受託製造企業が存在するため、グローバル市場の33.29%を占めています。これらの企業は、サプリメント製品の安全性と効率的な製造を確保するための必要なインフラ、規制知識、品質基準を保有しています。米国とカナダのサプリメント受託製造市場の成長は、市場拡大の主要因です。さらに、これらの国々における肥満率の増加、生活習慣病の蔓延、可処分所得の増加、基本栄養を超えた健康効果を提供するサプリメントへの傾向のシフトが、市場成長を後押ししています。

米国サプリメント受託製造市場動向

米国は北米の栄養補助食品受託製造市場において支配的なシェアを占めています。健康志向の高まりにより、ビタミン、ミネラル、サプリメント(VMS)の摂取が増加し、総合的な健康管理への需要が市場拡大を後押ししています。消費者は自然で予防的な健康維持方法を求める傾向が強まり、栄養機能食品の需要が拡大しています。

同様に、米国における栄養補助食品の革新と新製品の発売が市場成長を後押しすると予想されます。例えば、2022年7月、栄養補助食品のCDMOであるSirio Pharmaは、米国を拠点とする栄養補助食品の受託製造業者であるBest Formulationsの80%の株式を取得しました。上記要因は、予測期間中に市場を牽引すると見込まれます。

欧州の栄養補助食品受託製造市場動向

欧州の市場は、EFSA(欧州食品安全機関)の厳格な規制基準により、高品質なサプリメントの生産が確保されています。ベジタリアン、オーガニック、アレルゲンフリーのサプリメントの需要増加が、メーカーを持続可能で植物由来の配合開発へ導いています。持続放出カプセルやバイオアベイラビリティ向上剤のイノベーションが、プレミアムブランド間で注目されています。

イギリス 栄養補助食品受託製造市場は、ブレグジット後の規制変更により、イノベーションと配合の柔軟性が拡大したことが背景にあります。ECとDTCブランドの急増が受託製造サービスの需要を牽引しています。パーソナライズド栄養とDNAベースのサプリメントが主要なトレンドとして浮上し、企業はカスタマイズされたソリューションの開発を促進しています。

ドイツのサプリメント受託製造市場は、今後数年間で魅力的な成長が見込まれています。同国はサプリメント受託製造の主要な拠点であり、科学的検証への注力と臨床試験済みサプリメントへの高い消費者信頼がプレミアム製品需要を後押ししています。ストレス緩和や消化改善を目的としたハーブや植物エキスが広く採用されています。

フランスにおける栄養補助食品の受託製造市場は、今後数年間で著しい成長が見込まれています。この成長は、アンチエイジング製品の需要増加が要因です。オーガニックや自然派製品への強い嗜好が、植物由来サプリメントのイノベーションを促進しています。持続可能な製造とエコフレンドリーな包装に対する政府の支援が、企業を環境に優しいソリューションへ導いています。

アジア太平洋地域における栄養補助食品の受託製造市場動向

アジア太平洋地域における栄養補助食品の受託製造市場は、予測期間中に最も急速な成長を遂げると予想されています。この成長は、中国、インド、日本、韓国、オーストラリアなど、さまざまな国からの栄養補助食品製品への需要増加、生産要件を満たすための受託製造サービスへの継続的な需要の向上など、複数の要因に起因しています。さらに、健康とウェルネスへの意識の高まり、健康補助食品の摂取増加、生活様式の変化、高齢化人口の増加が、栄養補助食品製品への需要を後押ししています。これにより、生産要件を満たすための受託製造サービスへの需要がさらに高まっています。

日本の栄養補助食品受託製造市場は、長寿を目的とした機能性食品やニュートラシューティカルズを求める高齢化人口によって牽引されています。FOSHU(特定保健用食品)の規制枠組みは、高品質なサプリメントに対するイノベーションと消費者信頼を支援しています。発酵製品や伝統的なハーブ配合製品の需要が増加しており、日本の自然派健康ソリューションへの嗜好と一致しています。企業はサプリメントの効能向上を目的として、精密発酵技術やプロバイオティクス技術への投資を強化しています。

インドのサプリメント受託製造市場は、ニュートラシューティカルズの需要急増、健康とフィットネスへの意識の高まり、可処分所得の増加、肥満と高齢化人口の増加に後押しされています。さらに、インドでは特に免疫力強化を重視する層を中心に、ニュートラシューティカルズの採用が着実に拡大しています。多くの人が伝統的な医薬品に代わる選択肢として、ハーブやニュートラシューティカルズのサプリメントを摂取しています。例えば、2022年2月、アムウェイ・インドはNutriliteブランドの下で、ジェルシートや風味豊かなグミなど、便利で魅力的かつシンプルな形式の栄養サプリメントシリーズを発売しました。

中国はアジア太平洋地域における栄養補助食品の受託製造市場において主要な国です。同国の成長は、慢性疾患や生活習慣病の増加により、消費者が健康意識を高めていることが要因です。これにより、疾患や健康状態のリスクを軽減する独自のメリットを提供する新製品の開発に向けた受託製造への注目が高まっています。

ラテンアメリカ栄養補助食品受託製造市場動向

ラテンアメリカの市場成長は、中間層の購買力向上と健康意識の高まりに支えられています。伝統的なハーブや植物由来のサプリメントの需要が強く、特に自然療法の伝統がある国で顕著です。受託製造企業は、免疫力向上や体重管理サプリメントの需要増加に対応するため、施設を拡大しています。

ブラジル栄養補助食品受託製造市場は、フィットネス意識の高い人口とスポーツ栄養の需要拡大により急速に成長しています。ANVISAの規制枠組みは進化しており、サプリメントのイノベーションと承認手続きの簡素化を可能にしています。植物由来タンパク質や機能性飲料の消費増加は、地元の受託製造企業が能力拡大を推進しています。国内生産のインセンティブは、先進製造技術への投資を促進しています。

主要な栄養補助食品受託製造企業動向

栄養補助食品受託製造市場で活動する主要企業は、高度な配合技術、持続可能な原料調達、自動化を活用して競争力を維持しています。CAPTEK Softgel International、NutraScience Labs、Lonza Group Ltd.などの企業は、高バイオアベイラビリティのデリバリーシステムとパーソナライズド栄養ソリューションに焦点を当て、変化する消費者ニーズに対応しています。例えば、2024年8月、Ashland Inc.は、Turnspire Capital Partners LLCへの栄養補助食品事業売却を完了しました。この戦略的イニシアチブは、受託製造能力を強化し、カスタム配合のイノベーションをさらに推進し、北米の生産基盤を強化します。

主要な栄養補助食品受託製造企業:

以下の企業は、栄養補助食品受託製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Ashland

- Glanbia plc

- Lonza Group Ltd.

- CAPTEK Softgel International Inc.

- Catalent, Inc

- Trividia Manufacturing Solutions, Inc.

- Biotrex Nutraceuticals

- Martinez Nieto.

- Menadiona

- NutraScience Labs

- Nutrivo LLC,

- Gemini Pharmaceuticals

- Biovencer Healthcare Pvt Ltd

- Rain Nutrience

- Vantage Nutrition (ACG group)

- LiquidCapsule

- DCC plc

- Nature’s Value

- MPI NutriPharma BV

- FAVEA Czech Republic (Favea)

- MediGrün Naturprodukte GmbH (MediGrun)

最近の動向

- 2024年2月、消費者向け健康製品の世界的サプライヤーであるCatalent Inc.とNovo Holdingsは合併契約を発表しました。この契約により、Novo HoldingsはCatalentをUSD 165億ドルで買収します。

- 2023年10月、Vitaquest InternationalはAshlandの粉末加工施設を買収すると発表しました。Ashlandの流動層プロセス技術は、食品・飲料および栄養補助食品事業における粒子・粉末工学を可能にします。

- 2023年1月、フランスの原料専門企業アクティブ・インサイドは、フランス・ベイシャックとカイユの間にある契約製造施設にUSD 1324万ドルを投資する計画を発表しました。この施設への投資により、同社は臨床的に検証された原料からパーソナライズド栄養補助食品までを網羅する360度サービスを提供し、開発を加速する予定です。

グローバル栄養補助食品受託製造市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルな栄養補助食品受託製造市場レポートを製品、剤形、地域に基づいてセグメント化しています。

製品別見通し(売上高、USD百万、2018年~2030年)

- タンパク質およびアミノ酸サプリメント

- マルチビタミン、マルチミネラル、抗酸化サプリメント

- 体重管理および食事代替サプリメント

- その他のサプリメント

投与形態別見通し(売上高、百万米ドル、2018年~2030年)

- 錠剤

- カプセル

- 液体経口

- 粉末(サシェ/ジャー入り)

- グミ

- その他

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 投与形態

1.2.3. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析(モデル2)

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 栄養補助食品受託製造市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向と見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.4. 技術的動向

3.5. 価格分析モデル

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.6.3. COVID-19の影響分析

第4章 栄養補助食品受託製造市場:製品推定とトレンド分析

4.1. 製品市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. 栄養補助食品受託製造市場における製品別見通し

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. タンパク質およびアミノ酸サプリメント

4.5.1. 市場推定値と予測(2018年から2030年、USD百万ドル)

4.6. マルチビタミン、マルチミネラル、および抗酸化サプリメント

4.6.1. 市場規模推計と予測(2018年から2030年、USD百万)

4.7. 体重管理と食事代替サプリメント

4.7.1. 市場規模推計と予測(2018年から2030年、USD百万)

4.8. その他のサプリメント

4.8.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第5章 栄養補助食品受託製造市場:剤形別市場規模推計とトレンド分析

5.1. 剤形別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. 栄養補助食品受託製造市場における剤形別市場展望

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 錠剤

5.5.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.6. カプセル

5.6.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.7. 液体経口製剤

5.7.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.8. 粉末(サシェ/ジャー入り)

5.8.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.9. ガム

5.9.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.10. その他

5.10.1. 市場規模と予測(2018年から2030年、百万米ドル)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業/競争分類

6.3. ベンダー動向

6.3.1. 主要な販売代理店およびチャネルパートナーの一覧

6.3.2. 主要な顧客

6.3.3. 主要企業ヒートマップ分析(2024年)

6.4. 企業プロファイル

6.4.1. アシュランド

6.4.1.1. 企業概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアチブ

6.4.2. Glanbia plc

6.4.2.1. 概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアチブ

6.4.3. Lonza Group Ltd

6.4.3.1. 概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアチブ

6.4.4. CAPTEK Softgel International Inc.

6.4.4.1. 会社概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアチブ

6.4.5. Catalent, Inc.

6.4.5.1. 会社概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアチブ

6.4.6. Trividia Manufacturing Solutions, Inc.

6.4.6.1. 会社概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアチブ

6.4.7. Biotrex Nutraceuticals

6.4.7.1. 会社概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアチブ

6.4.8. Martinez Nieto.

6.4.8.1. 会社概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアチブ

6.4.9. メナジオン

6.4.9.1. 会社概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーク

6.4.9.4. 戦略的イニシアチブ

6.4.10. ニュートラスサイエンス・ラボラトリーズ

6.4.10.1. 会社概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーク

6.4.10.4. 戦略的イニシアチブ

6.4.11. ニュートリボ LLC,

6.4.11.1. 会社概要

6.4.11.2. 財務実績

6.4.11.3. 製品ベンチマーク

6.4.11.4. 戦略的イニシアチブ

6.4.12. Gemini Pharmaceuticals

6.4.12.1. 会社概要

6.4.12.2. 財務実績

6.4.12.3. 製品ベンチマーク

6.4.12.4. 戦略的イニシアチブ

6.4.13. Biovencer Healthcare Pvt Ltd

6.4.13.1. 会社概要

6.4.13.2. 財務実績

6.4.13.3. 製品ベンチマーク

6.4.13.4. 戦略的イニシアチブ

6.4.14. レイン・ニュートリエンス

6.4.14.1. 会社概要

6.4.14.2. 財務実績

6.4.14.3. 製品ベンチマーク

6.4.14.4. 戦略的イニシアチブ

6.4.15. ヴァンテージ・ニュートリション(ACGグループ)

6.4.15.1. 会社概要

6.4.15.2. 財務実績

6.4.15.3. 製品ベンチマーク

6.4.15.4. 戦略的イニシアチブ

6.4.16. リキッドカプセル

6.4.16.1. 会社概要

6.4.16.2. 財務実績

6.4.16.3. 製品ベンチマーク

6.4.16.4. 戦略的イニシアチブ

6.4.17. DCC plc

6.4.17.1. 会社概要

6.4.17.2. 財務実績

6.4.17.3. 製品ベンチマーク

6.4.17.4. 戦略的イニシアチブ

6.4.18. Nature’s Value

6.4.18.1. 会社概要

6.4.18.2. 財務実績

6.4.18.3. 製品ベンチマーク

6.4.18.4. 戦略的イニシアチブ

6.4.19. MPI NutriPharma BV

6.4.19.1. 会社概要

6.4.19.2. 財務実績

6.4.19.3. 製品ベンチマーク

6.4.19.4. 戦略的イニシアチブ

6.4.20. FAVEA Czech Republic (Favea)

6.4.20.1. 会社概要

6.4.20.2. 財務実績

6.4.20.3. 製品ベンチマーク

6.4.20.4. 戦略的イニシアチブ

6.4.21. MediGrün Naturprodukte GmbH (MediGrun)

6.4.21.1. 会社概要

6.4.21.2. 財務実績

6.4.21.3. 製品ベンチマーク

6.4.21.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルな栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表4 グローバルな栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表5 グローバルな栄養補助食品受託製造市場(地域別)、2018年~2030年(百万ドル)

表6 北米の栄養補助食品受託製造市場(国別)、2018年~2030年(百万ドル)

表7 米国栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表8 米国栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万ドル)

表9 カナダ栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表10 カナダ 栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表11 メキシコ 栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表12 メキシコ 栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表13 欧州の栄養補助食品受託製造市場(国別)、2018年~2030年(百万米ドル)

表14 イギリスの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表15 イギリスの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表16 ドイツの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表17 ドイツの栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表18 イギリスの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表19 イギリス 栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表20 フランス 栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表21 フランス 栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万ドル)

表22 イタリアの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表23 イタリアの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万ドル)

表24 スペインの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表25 スペインの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表26 デンマークの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表27 デンマークの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表28 スウェーデンの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表29 スウェーデンの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表30 ノルウェーの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表31 ノルウェーの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表32 アジア太平洋地域の栄養補助食品受託製造市場(国別)、2018年~2030年(百万米ドル)

表33 日本の栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表34 日本の栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表35 中国の栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表36 中国の栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表37 インドの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表38 インドの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万ドル)

表39 オーストラリアの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万ドル)

表40 オーストラリアの栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表41 韓国の栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表42 韓国の栄養補助食品受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表43 タイの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表44 タイの栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表45 ラテンアメリカ栄養補助食品受託製造市場(国別)、2018年~2030年(百万米ドル)

表46 ブラジル 栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表47 ブラジル 栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表48 アルゼンチン 栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表49 アルゼンチン 栄養補助食品受託製造市場、投与形態別、2018年~2030年(百万米ドル)

表50 MEA 栄養補助食品受託製造市場、国別、2018年~2030年(百万米ドル)

表51 南アフリカ 栄養補助食品受託製造市場、製品別、2018年~2030年(百万米ドル)

表52 南アフリカ 栄養補助食品の受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表53 サウジアラビア 栄養補助食品の受託製造市場(製品別)、2018年~2030年(百万米ドル)

表54 サウジアラビア 栄養補助食品の受託製造市場(投与形態別)、2018年~2030年(百万米ドル)

表55 アラブ首長国連邦(UAE)の栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表56 アラブ首長国連邦(UAE)の栄養補助食品受託製造市場(剤形別)、2018年~2030年(百万米ドル)

表57 クウェートの栄養補助食品受託製造市場(製品別)、2018年~2030年(百万米ドル)

表58 クウェート 栄養補助食品受託製造市場、投与形態別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場製品評価と検証

図9 栄養補助食品受託製造市場:市場見通し

図10 栄養補助食品受託製造市場の競争動向

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 栄養補助食品受託製造市場におけるドライバーの影響

図15 栄養補助食品受託製造市場における制約要因の影響

図16 栄養補助食品受託製造市場:製品動向分析

図17 栄養補助食品受託製造市場:製品見通しと主要なポイント

図18 タンパク質およびアミノ酸サプリメント市場の見積もりおよび予測(2018年~2030年、USD百万)

図19 マルチビタミン、マルチミネラル、抗酸化サプリメント市場の見積もりおよび予測(2018年~2030年、USD百万)

図20 体重管理と食事代替サプリメント市場の見積もりおよび予測(2018年~2030年、USD百万)

図21 その他のサプリメント市場の見積もりおよび予測(2018年~2030年、USD百万)

図22 栄養補助食品の受託製造市場:剤形動向分析

図23 栄養補助食品の受託製造市場:剤形の見通しと主要なポイント

図24 錠剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25 カプセル市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 液体経口市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 サシェ/瓶入り粉末市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 ガム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 その他の市場推定値と予測、2018年~2030年(百万ドル)

図30 グローバルな栄養補助食品受託製造市場:地域別動向分析

図31 グローバルな栄養補助食品受託製造市場:地域別見通しと主要なポイント

図32 北米市場推定値と予測、2018年~2030年(百万ドル)

図33 米国市場推定値と予測、2018年~2030年(百万ドル)

図34 カナダ市場推定値と予測、2018年~2030年(百万ドル)

図35 欧州市場推定値と予測、2018年~2030年(百万ドル)

図36 イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 ドイツ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 フランス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 イタリア市場の見積もりおよび予測、2018年~2030年(百万ドル)

図40 スペイン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 スウェーデン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 アジア太平洋市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 日本市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 インド市場の見積もりおよび予測、2018年~2030年(百万ドル)

図48 オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図49 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図50 タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図51 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 メキシコ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図54 アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 中東・アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 南アフリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 サウジアラビア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 クウェート市場の見積もりおよび予測、2018年~2030年(百万米ドル)

| ※参考情報 栄養補助食品受託製造は、企業が自社ブランドの栄養補助食品を製造する際に、専門の製造業者に委託して行うプロセスを指します。近年、健康志向の高まりとともに、栄養補助食品の需要が増加しています。このような背景から、受託製造の市場は拡大しており、さまざまな種類や用途の製品が登場しています。 受託製造のプロセスでは、まずクライアント企業が製品の仕様を定め、製造業者がそれに従って製品を作ります。製品の設計には、成分の選定、配合比、製造方法、パッケージデザインなどが含まれます。これにより、企業は自社のブランド戦略やターゲット市場に合わせた商品を迅速に市場に投入することが可能になります。 栄養補助食品は大きく分けて、ビタミン、ミネラル、ハーブ、アミノ酸、プロテイン、オメガ脂肪酸などのサプリメントに分類されます。それぞれのカテゴリには、特定の健康効果を期待する成分が含まれており、例えばビタミンは免疫機能の向上や疲労回復に寄与することが知られています。また、ハーブに関しても、古くから利用されてきたものから最新の研究に基づくものまで、さまざまな効果が報告されています。 受託製造された栄養補助食品は、様々な用途に活用されます。例えば、スポーツ選手向けのパフォーマンス向上を目的としたプロテインやアミノ酸のサプリメント、免疫力向上を狙ったビタミンCや亜鉛のサプリメント、アンチエイジングを目的としたコエンザイムQ10やコラーゲン製品など、多岐にわたる商品が存在します。また、最近では忙しい現代人のライフスタイルに合わせて、携帯しやすい形状のサプリメントや、飲みやすいフレーバー付きの製品も増えてきています。 製造技術に関しては、高度化が進んでおり、安全性や品質が求められる現代では、GMP(Good Manufacturing Practice)やHACCP(Hazard Analysis and Critical Control Points)といった基準が重要視されています。これにより、受託製造業者は原料の調達から製造、出荷に至るまで厳格な管理が行われます。また、最新の設備や技術を導入することで、製品の純度や安定性を高めるだけでなく、効率的な生産が実現されています。 さらに、カプセル、タブレット、パウダー、液体など、多様な製品形態にも対応できることが受託製造の大きな強みです。これにより、クライアントはどの形式が市場ニーズに合うかを考慮しながら製品開発を進めることができます。また、特に最近では植物由来の成分やオーガニック素材に対する関心が高まっており、これに対応した製品の開発も進んでいます。 栄養補助食品を製造する際には、成分の選定だけでなく、効果的なマーケティング戦略も重要です。特にオンライン販売が主流となった現在、効果や成分に関する正確かつ魅力的な情報を提供することが、消費者の信頼を得るために不可欠です。また、SNSを活用したプロモーションや、インフルエンサーとのコラボレーションも効果的な手法として注目されています。 このように、栄養補助食品受託製造は、製品開発から製造、販売に至るまで多岐にわたる知識と技術が求められる分野です。市場のニーズを的確に捉え、高品質な製品を提供するためには、製造業者と企業の連携が重要です。今後もこの分野は成長が期待され、さらなる技術革新が進むことが予想されるため、業界全体での取り組みが求められるでしょう。 |