3D 織物市場の魅力的な機会

アジア太平洋

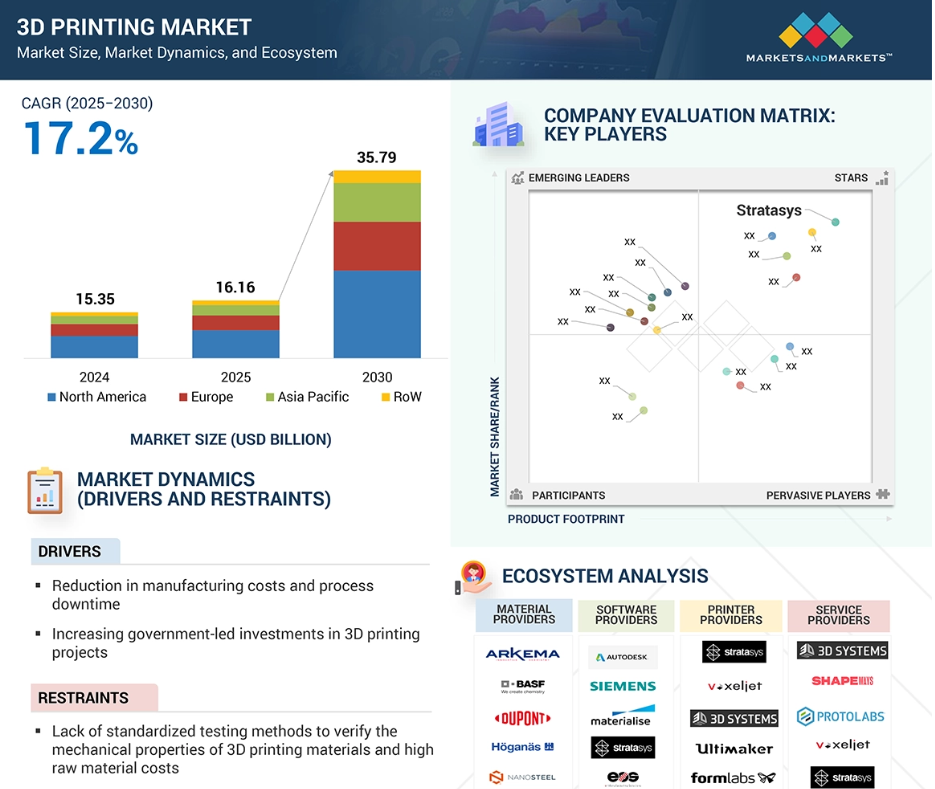

アジア太平洋地域は、その強力な製造基盤、先端材料への投資の増加、低生産コスト、急速な工業化、および政府による支援策により、3D 織物市場で最大の市場シェアを占めています。

軽量で燃費効率の良い車両の需要増加が、EVの車体構造や内装における3D織物部品の採用を促進しています。

中国、インド、日本などの国々は航空宇宙・防衛分野への投資を拡大しており、高性能3D織物複合材料の需要を後押ししています。

発展途上国における大規模なインフラプロジェクトにより、建築材料に耐久性があり軽量な 3D 織物複合材の使用が促進されています。

スマートマニュファクチャリング、自動化、および先端材料を推進する国家プログラムにより、3D 織物技術の採用が加速しています。

AI/Gen AI が 3D 織物市場に与える影響

人工知能(AI)は、生産全体の精度、生産性、効率を向上させることにより、3D 織物機械業界を変革しています。AIを活用したリアルタイム監視と欠陥検出システムは、欠陥の即時検出と修正を可能にし、廃棄物を削減し、製品品質の一貫性を確保します。3Dバーチャルプロトタイピングと設計により、製造者は複雑な織物構造を仮想的にシミュレートでき、イノベーションサイクルを短縮し、高コストな物理試験を回避できます。適応学習アルゴリズムは、生産データを分析して織りパラメーターを動的に調整し、性能を最適化します。

グローバル3D織物市場動向

ドライバー:カスタマイズと複雑な幾何形状の対応能力

3D織り機械セクターは、繊維から直接高度にカスタマイズされた複雑な複合部品を生産できるため、サイクルタイム、労働コスト、材料廃棄物を削減しつつ効率を向上させることで成長を牽引しています。繊維方向制御により、航空宇宙、防衛、自動車、医療分野で構造最適化され、用途に特化したコンポーネントの製造が可能です。翼梁、医療用インプラント、荷重支持要素などの部品は、強度、衝撃耐性、疲労寿命の向上を享受します。さらに、3D 織りにより、エンジニアは、従来の手段では困難または不可能だった、統合された多機能部品を設計する自由度が高い設計革新が可能になります。軽量、高性能、用途に特化した複合構造に対する世界的な需要が高まり続ける中、複雑でカスタマイズされたソリューションを提供できる 3D 織り機械は、その世界的な普及を推進する主な原動力として引き続き重要な役割を果たすでしょう。

制約要因:高い資本投資と運用複雑性

高い資本コストと運用コストが主要な障壁となっています。高度な機械は、購入、設置、統合に多額の投資が必要であり、資金が限られた中小企業にとって課題となっています。初期コストに加え、所有にはメンテナンス、電力、専用工具、カスタムソフトウェアの費用が含まれます。プログラミング、監視、精密作業には熟練した人材が必要で、高額な訓練や外部専門家を要する場合があります。この技術は複雑で斬新であるため、学習曲線が急であり、特に ROI が厳しく監視される分野では、採用が遅れています。長期的なメリットは認識されているものの、初期費用が高いため、特に低利益率の産業や発展途上国では参入が妨げられています。

機会:カスタマイズされた軍事・戦術用装備の需要の増加

防弾保護具や戦術用装備の需要の増加は、3D 織機分野にとって大きなチャンスです。世界中の軍隊は、衝撃耐性と耐久性が強化された、防弾チョッキ、ヘルメット、装甲車両などの高強度、軽量保護具を求めています。3D 織技術は、従来の 2D 織物や積層複合材に比べ、エネルギー吸収性、層間剥離耐性、構造的完全性が向上した、多方向繊維構造の作成に優れています。

メーカーは、さまざまな保護レベルを備えた、複雑で、オーダーメイドの高強度繊維を生産できる機械を必要としています。3D織り機械は、切断や縫製を最小限に抑えた、形状に合った近ネットシェイプの部品を生産でき、材料の効率化と性能向上を実現します。防衛機関は、兵士の生存率と軽量化が重要になるにつれ、先進的な製造システムへの投資を拡大するでしょう。この傾向は、防衛や戦術装備向けに高精度な3D織りシステムを提供する機械メーカーの成長機会となります。

課題:製品開発と認証の長期化

新しい 3D 織り複合部品の認定および承認に時間がかかることは、3D 織り市場における重要な課題のひとつです。3D 織りは、高い強度対重量比、耐損傷性、設計の柔軟性を備えていますが、その用途は、厳しい規制や安全基準によって遅れています。航空宇宙分野では、FAA、EASA、軍事機関などの組織が定める産業基準を満たすために、機械的性能、環境ストレス、長期信頼性などに関する広範な試験が必要です。これらのプロセスは、機械や材料の技術に関係なく、数ヶ月から数年かかる場合があります。このような遅延は、市場投入までの時間を遅らせ、迅速な投資回収を妨げ、特に小規模または新規の市場参入者にとって、高い認定コストを課します。さらに、設計変更により認定が最初からやり直される場合が多く、さらに遅延が深刻化します。

技術的なメリットがあるにもかかわらず、3D 織物は業界全体の協力と標準化に根ざした障壁に直面しています。

世界の 3D 織物市場エコシステム分析

3D 織物市場のエコシステムには、Lindauer DORNIER GmbH(ドイツ)、Stäubli International AG(スイス)、Unspun(アメリカ)、Hefei Fanyuan Instrument Co.、Ltd(中国)、VÚTS a.s.(チェコ共和国)などの主要企業が参加しています。これらの企業は、戦略的パートナーシップ、買収、技術進歩を通じて、製品ラインナップの強化を図りながらグローバルに事業を展開しています。これらの企業は、イノベーションとコンプライアンスを通じて、より優れた機械を提供することで、3D 織りの開発を推進しています。

熱保護は、予測期間においてアプリケーション市場で最高の CAGR で成長すると予測されています

熱保護セグメントは、航空宇宙、防衛、宇宙探査などの過酷な環境における耐熱性複合構造の成長に牽引され、予測期間において最高の CAGR を記録すると予想されます。3D 織複合材は、優れた断熱性、構造強度、および熱衝撃や機械的負荷に対する層間剥離耐性を備えているため、熱保護用途に特に適しています。3D 織工程では、繊維を 3 次元方向に織り込むことで、耐荷重能力と熱安定性が向上します。そのため、航空機、ミサイル、宇宙船の熱シールド、断熱パネル、ノーズコーン、エンジン断熱材などの用途に最適です。

2024年には、自動車最終用途産業が2番目に大きな市場シェアを占める

自動車産業は、軽量化、燃費、安全性の重視により、2024年の3D織物市場シェアで2位を占める見通しです。OEMメーカーは、世界的な排出ガス規制やグリーンテクノロジー規制に対応するため、強度を犠牲にすることなく車両の軽量化を進めています。これにより、3D織物に大きく依存する複合材料の使用が拡大しています。これにより、内燃機関車と電気自動車の両方で、走行距離と効率の向上に欠かせない、衝突構造、ボディパネル、バッテリーコンパートメントなどの高強度、軽量、複雑な部品の製造が可能になります。さらに、3D 織物複合材料は、エネルギー吸収性と耐衝撃性に優れているため、衝突安全性に最適です。電気自動車、自動運転、柔軟な車両設計への移行により、先進的な製造技術と材料の需要は引き続き高まるでしょう。

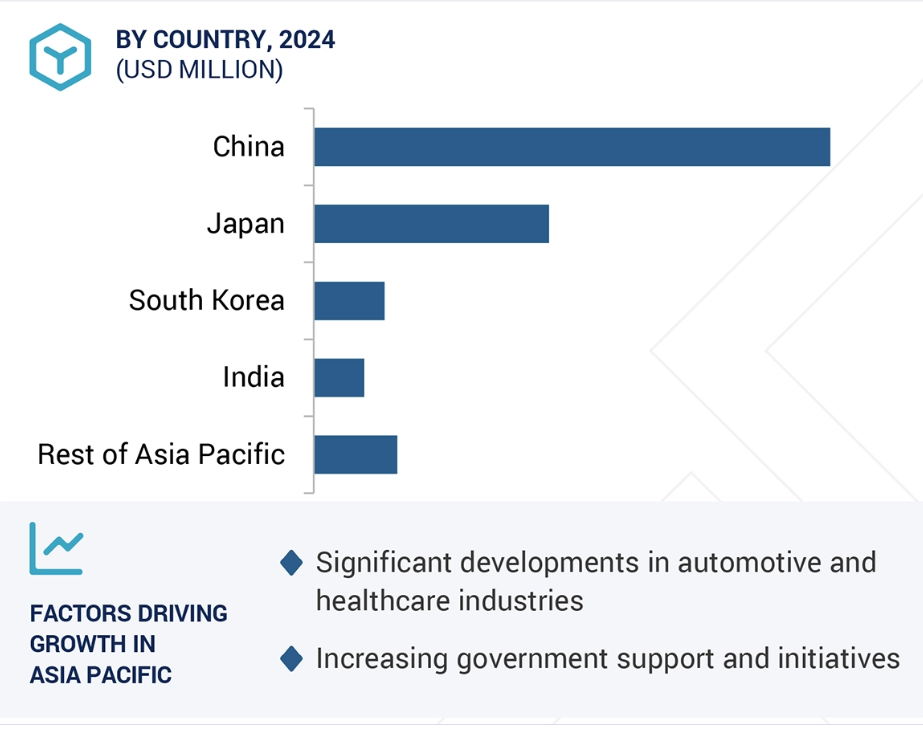

地域別では、2024年にアジア太平洋地域が3D織物市場の最大のシェアを占める

アジア太平洋地域は、製造部門の成長、主要最終用途市場での需要の増加、次世代の素材および生産技術のメリットを背景に、2024年に3D織物市場で最大の市場シェアを占めるでしょう。中国、日本、インド、韓国は、政府による支援策、産業の発展、および大規模な国内繊維機械産業により、この地域の成長を促進しています。アジア太平洋地域が優位性を保っている主な理由は、軽量で高強度の 3D 織物複合材料が着実に採用されている、成熟した航空宇宙、自動車、建設、および電子産業の存在です。中国の電気自動車 (EV) 市場の拡大、および東南アジアとインドの航空宇宙サプライチェーンの活況が、3D 織物機械および製品の売上を押し上げています。さらに、アジア太平洋地域は、コスト効率の高い製造、熟練労働力、有利な貿易政策を誇り、地域および世界のメーカーが拠点を設立する魅力のある地域となっています。

さらに、風力発電やスマートビルディングなどのインフラおよびグリーンエネルギープロジェクトへの投資の増加も需要を後押ししています。政府主導の先進的な研究開発プロジェクト、持続可能な素材の使用に対する認識、高性能複合材の生産の現地化により、この地域は世界的な 3D 織物市場におけるリーダーシップをさらに強化しています。

2025年から2030年までの最大の市場シェア

地域内で著しく急速に成長する市場

3D織物市場の最近の動向

- 2024年10月、UNSPUN は Decathlon と提携し、Vega 3D 織物技術をヨーロッパ全域に展開、オンデマンドで廃棄物の少ない、現地生産のスポーツウェアの製造を可能にしました。この複数年にわたる契約は、Decathlon のサステナビリティ目標を支援するとともに、UNSPUN の現地生産のマイクロファクトリーを通じてその事業基盤を拡大するものです。

主な市場プレーヤー

3D 織物市場の上位企業

3D 織物市場では、以下の企業が支配的な地位を占めています。

Lindauer DORNIER GmbH (Germany)

Dashmesh Jacquard And Powerloom Pvt. Ltd. (India)

Marjan Polymer Industries (Pakistan)

Stäubli International AG (Switzerland)

Kale Texnique (India)

Sino Textile Machinery (China)

UNSPUN (US)

VÚTS, a.s. (Czech Republic)

Optima3D Ltd. (UK)

Hefei Fanyuan Instrument Co., Ltd (China)

1 はじめに 19

1.1 研究目的 19

1.2 市場定義 19

1.3 研究範囲 20

1.3.1 対象市場および地域範囲 20

1.3.2 対象範囲および除外範囲 20

1.3.3 対象年 21

1.3.4 対象通貨 21

1.4 利害関係者 21

2 調査方法 22

2.1 調査データ 22

2.1.1 二次データ 23

2.1.1.1 二次資料からの主要データ 24

2.1.1.2 主要な二次資料の一覧 24

2.1.2 一次データ 24

2.1.2.1 一次資料からの主要データ 25

2.1.2.2 一次インタビューの参加者一覧 25

2.1.2.3 一次資料の内訳 26

2.1.2.4 産業の主な見解 26

2.1.3 二次調査および一次調査 27

2.2 市場規模の推定方法 27

2.2.1 ボトムアップアプローチ 28

2.2.1.1 ボトムアップ分析による市場規模の推定方法(需要側) 28

2.2.2 トップダウンアプローチ 29

2.2.2.1 トップダウン分析を用いた市場規模の算出方法(供給側) 29

2.3 市場セグメンテーションとデータ三角測量 31

2.4 リスク分析 31

2.5 調査仮定 32

2.6 調査の限界 33

3 エグゼクティブサマリー 34

4 プレミアムインサイト 38

4.1 3D 織物市場におけるプレーヤーにとっての魅力的な機会 38

4.2 3D 織物市場、最終用途産業別 38

4.3 地域別3D織物市場 39

5 市場概要 40

5.1 はじめに 40

5.2 市場動向 40

5.2.1 推進要因 41

5.2.1.1 高性能分野における高度な軽量複合材料の需要急増 41

5.2.1.2 EVの普及加速が3D織り熱耐性部品の需要を後押し 41

5.2.1.3 カスタマイズと複雑な幾何形状の対応能力 41

5.2.1.4 構造的強度向上と材料廃棄物の最小化 41

5.2.2 制約要因 42

5.2.2.1 高い資本投資と運用複雑性 42

5.2.2.2 規制と認証の障壁が市場投入期間と運用コストを増加させる 42

5.2.3 機会 43

5.2.3.1 ハイブリッド複合材料とスマートテキスタイルの台頭 43

5.2.3.2 高度な 3D 織物技術による持続可能な生産 43

5.2.3.3 カスタマイズされた軍事および戦術用装備の需要の増加 44

5.2.3.4 船舶および海底エンジニアリング用途への拡大 44

5.2.4 課題 45

5.2.4.1 デジタル化された3D織り環境におけるサイバーセキュリティの脆弱性が業務継続を脅かす 45

5.2.4.2 競争の激化、市場飽和、利益率の低下、差別化の課題 45

5.2.4.3 製品開発と認証サイクルの長期化 45

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 46

5.4 サプライチェーン分析 47

5.5 エコシステム分析 48

5.6 技術分析 49

5.6.1 主要技術 49

5.6.1.1 リアルタイムモニタリングおよびフィードバック制御 49

5.6.1.2 コンピュータ支援設計および製造 (CAD/CAM) 50

5.6.2 補完技術 50

5.6.2.1 シミュレーションおよびデジタルツイン技術 50

5.6.2.2 AI および機械学習アルゴリズム 50

5.6.3 関連技術 50

5.6.3.1 編組機 50

5.7 特許分析 51

5.8 貿易分析 53

5.8.1 HSコード8446の輸入データ 53

5.8.2 HSコード8446の輸出データ 54

5.9 関税および規制環境 55

5.9.1 関税分析 55

5.9.2 規制機関、政府機関、その他の組織 55

5.9.3 主要な規制 56

5.10 ポーターの5つの力分析 56

5.10.1 競争の激しさ 57

5.10.2 代替品の脅威 58

5.10.3 買い手の交渉力 58

5.10.4 売り手の交渉力 58

5.10.5 新規参入の脅威 58

5.11 主要な利害関係者および購入基準 58

5.11.1 購入プロセスにおける主要な利害関係者 58

5.11.2 購入基準 59

5.12 3D 織物市場に対する GEN AI/AI の影響 60

5.13 2025 年のアメリカ関税の影響—3D 織物市場 61

5.13.1 はじめに 61

5.13.2 主な関税率 62

5.13.3 価格への影響分析 63

5.13.4 各国/地域への影響 64

5.13.4.1 アメリカ 64

5.13.4.2 ヨーロッパ 64

5.13.4.3 アジア太平洋 64

5.13.5 最終用途産業への影響 64

6 製品種類別 3D 織物市場 66

6.1 はじめに 67

6.2 ガラス繊維織機 68

6.2.1 採用を推進するコスト効率、耐久性、および持続可能な複合材料 68

6.3 複合繊維織機 69

6.3.1 多機能性と多繊維3D生地生産が成長を促進する 69

6.4 スペーサー織機 70

6.4.1 通気性、クッション性、構造適応性のある3D繊維を提供するスペーサー織機 70

6.5 カーボンファイバー織機 71

6.5.1 軽量で高強度な3D構造物向けの高精度カーボンファイバー織機 71

6.6 カスタム3D織機 72

6.6.1 複雑、専門的、高精度な製造ニーズに対応するカスタマイズされた機械 72

7 3D織り市場、用途別 74

7.1 はじめに 75

7.2 構造部品 76

7.2.1 重要な産業における高強度構造部品用途向けの精密エンジニアリング 3D 織物プリフォーム 76

7.3 保護材 77

7.3.1 衝撃と安全用途向けの3D織物保護材料 77

7.4 補強材 77

7.4.1 より強固な複合材料のための3D織物製補強生地 77

7.5 断熱材 77

7.5.1 熱および音の断熱用途向けの3D織物材料 77

7.6 荷重支持用複合材料 78

7.6.1 重荷重を支える耐久性のある3D織物複合材料 78

7.7 装飾/デザイン用途 78

7.7.1 美的および機能的なデザインニーズに対応したカスタム3D織物 78

7.8 熱保護用途 78

7.8.1 高温環境用耐熱3D織物材料 78

8 3D 織物市場、最終用途産業別 79

8.1 はじめに 80

8.2 航空宇宙および防衛 81

8.2.1 軽量かつ高強度の複合構造に対する需要の増加 81

8.3 自動車 82

8.3.1 軽量車両プラットフォームにおける3D織物部品の採用加速 82

8.4 建設・インフラ 83

8.4.1 3D織物補強材による構造耐久性の向上 83

8.5 スポーツ用品 84

8.5.1 軽量機器設計における性能と安全性の支援 84

8.6 エネルギーおよび製品 85

8.6.1 風力および熱用途向けの耐久性に優れた複合材料 85

8.7 医療 86

8.7.1 人間工学、通気性、生体適合性に優れた複合製品 86

8.8 その他の最終用途産業 87

9 地域別 3D 織物市場 88

9.1 はじめに 89

9.2 北米 90

9.2.1 北米のマクロ経済見通し 92

9.2.2 アメリカ 92

9.2.2.1 技術的リーダーシップと高付加価値用途の需要 92

9.2.3 カナダ 92

9.2.3.1 研究開発主導の成長が見込まれる新興市場がチャンスを提示 92

9.2.4 メキシコ 93

9.2.4.1 産業の拡大と複合材製造の現地化 93

9.3 ヨーロッパ 93

9.3.1 ヨーロッパのマクロ経済見通し 96

9.3.2 英国 96

9.3.2.1 先進的な研究開発と航空宇宙分野を中心とした採用 96

9.3.3 ドイツ 96

9.3.3.1 自動車軽量化およびインフラ用複合材料 96

9.3.4 フランス 97

9.3.4.1 エネルギー分野における複合材料および先進的な保護材料 97

9.3.5 スペイン 97

9.3.5.1 再生可能エネルギーインフラおよび技術建設材料 97

9.3.6 イタリア 97

9.3.6.1 需要を支える設計中心のイノベーションと船舶産業への採用 97

9.3.7 その他のヨーロッパ 97

9.4 アジア太平洋地域 98

9.4.1 アジア太平洋地域のマクロ経済見通し 100

9.4.2 中国 100

9.4.2.1 産業の規模拡大とインフラに基づく需要 100

9.4.3 日本 101

9.4.3.1 精密エンジニアリングおよび家電製品への応用 101

9.4.4 インド 101

9.4.4.1 採用を推進する防衛分野のイノベーションとインフラの成長 101

9.4.5 その他のアジア太平洋地域 101

9.5 その他の地域 102

9.5.1 中東およびアフリカ 103

9.5.1.1 市場成長を推進する新興アプリケーションと戦略的インフラストラクチャへの注力 103

9.5.2 南米アメリカ 104

9.5.2.1 採用を推進する地域化されたイノベーションと持続可能な製造 104

10 競争環境 105

10.1 概要 105

10.2 主要企業の戦略/2024~2025年の勝因 105

10.3 市場シェア分析、2024年 106

10.4 製品/ブランド比較 108

10.5 企業評価マトリックス:主要プレイヤー、2024年 108

10.5.1 スター 108

10.5.2 新興リーダー 109

10.5.3 浸透型プレイヤー 109

10.5.4 参加者 109

10.5.5 企業のフットプリント:主要企業、2024 年 110

10.5.5.1 企業のフットプリント 110

10.5.5.2 地域別フットプリント 110

10.5.5.3 製品種類別フットプリント 111

10.5.5.4 用途別フットプリント 111

10.5.5.5 最終用途産業のフットプリント 112

10.6 競争環境 112

10.6.1 取引 112

11 企業プロフィール 113

11.1 はじめに 113

11.2 主要企業 113

11.2.1 リンダウアー・ドルニエ GmbH 113

11.2.1.1 事業概要 113

11.2.1.2 製品/ソリューション/サービス 114

11.2.1.3 MnMの見解 114

11.2.1.3.1 主要な強み/競争優位性 114

11.2.1.3.2 戦略的選択 114

11.2.1.3.3 弱み/競合脅威 114

11.2.2 STÄUBLI INTERNATIONAL AG 115

11.2.2.1 事業概要 115

11.2.2.2 製品/ソリューション/サービス 115

11.2.2.3 MnMの見解 116

11.2.2.3.1 主要な強み/勝因 116

11.2.2.3.2 戦略的選択 116

11.2.2.3.3 弱み/競合脅威 116

11.2.3 UNSPUN 117

11.2.3.1 事業概要 117

11.2.3.2 提供製品/ソリューション/サービス 117

11.2.3.3 最近の動向 117

11.2.3.3.1 取引 117

11.2.3.4 MnMの見解 118

11.2.3.4.1 主要な強み/勝因 118

11.2.3.4.2 戦略的選択 118

11.2.3.4.3 弱み/競合脅威 118

11.2.4 DASHMESH JACQUARD AND POWERLOOM PVT. LTD. 119

11.2.4.1 事業概要 119

11.2.4.2 製品/ソリューション/サービス 119

11.2.4.3 MnM ビュー 120

11.2.4.3.1 主要な強み/競争優位性 120

11.2.4.3.2 戦略的選択 120

11.2.4.3.3 弱み/競合脅威 120

11.2.5 VÚTS A.S. 121

11.2.5.1 事業概要 121

11.2.5.2 製品/ソリューション/サービス 121

11.2.5.3 MnM ビュー 122

11.2.5.3.1 主要な強み/競争優位性 122

11.2.5.3.2 戦略的選択 122

11.2.5.3.3 弱み/競合脅威 122

11.2.6 HEFEI FANYUAN INSTRUMENT CO., LTD. 123

11.2.6.1 事業概要 123

11.2.6.2 製品/ソリューション/サービス 123

11.2.7 SINO TEXTILE MACHINERY 124

11.2.7.1 事業概要 124

11.2.7.2 製品/ソリューション/サービス 124

11.2.8 OPTIMA 3D LTD 125

11.2.8.1 事業概要 125

11.2.8.2 製品/ソリューション/サービス 125

11.2.9 KALE TEXNIQUE 127

11.2.9.1 事業概要 127

11.2.9.2 製品/ソリューション/サービス 127

11.2.10 MARJAN POLYMER INDUSTRIES 128

11.2.10.1 事業概要 128

11.2.10.2 製品/ソリューション/サービス 128

11.3 その他の企業 129

11.3.1 ALBANY INTERNATIONAL CORP. 129

11.3.2 TEX TECH INDUSTRIES 130

11.3.3 TEXONIC 131

11.3.4 TEXTUM OPCO, LLC 132

11.3.5 SPIRIT AEROSYSTEMS, INC. 133

11.3.6 BALLY RIBBON MILLS 134

11.3.7 TANTRA COMPOSITE TECHNOLOGIES PVT. LTD. 135

11.3.8 CETRIKO 136

11.3.9 EAT GMBH 137

11.3.10 3D WEAVING 138

12 付録 139

12.1 産業の専門家による見解 139

12.2 ディスカッションガイド 140

12.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 143

12.4 カスタマイズオプション 145

12.5 関連レポート 145

12.6 著者詳細 146

表 1 3D 織物市場:リスク分析 32

表 2 3D 織物エコシステムにおける主要企業の役割 49

表 3 3D 織物市場における主要特許リスト、2022 年~2025 年 51

表 4 HS コード 8446 に該当する製品の輸入データ、国別、2020 年~2024 年(百万米ドル) 53

表 5 HS コード 8446 に該当する製品の輸出データ、国別、2020 年~2024 年(百万米ドル) 54

表 6 HS コード 8446 に準拠した製品の MFN 関税

中国による輸出、2025 年 55

表 7 北米:規制機関、政府機関、およびその他の組織 55

表 8 ヨーロッパ:規制機関、政府機関、およびその他の組織 55

表 9 アジア太平洋地域:規制機関、政府機関、およびその他の組織 56

表 10 その他の地域:規制機関、政府機関、およびその他の組織 56

表 11 3D 織物市場:規制の動向 56

表 12 3D 織物市場:ポーターの 5 要因分析 57

表 13 上位 3 つの用途における購買プロセスに対するステークホルダーの影響 59

表 14 用途別主な購入基準 60

表 15 米国の調整後の相互関税率 62

表 16 3D 織物市場、製品タイプ別、2021 年~2024 年(千米ドル) 67

表 17 3D 織物市場、製品タイプ別、2025 年~2030 年(千米ドル) 68

表 18 ガラス繊維織機:3D 織物市場、最終用途産業別、2021 年~2024 年 (千米ドル) 68

表 19 ガラス繊維織機:3D 織物市場、最終用途産業別、2025 年~2030 年 (千米ドル) 69

表 20 複合繊維織機:3D 織物市場、最終用途産業別、2021 年~2024 年(千米ドル) 69

表 21 複合繊維織機:3D 織物市場、最終用途産業別、2025 年~2030 年(千米ドル) 70

表 22 スペーサー織機:3D 織物市場、最終用途産業別、2021 年~2024 年(千米ドル) 70

表 23 スペーサー織機:3D 織物市場、最終用途産業別、2025 年~2030 年 (千米ドル) 71

表 24 炭素繊維織機:3D 織物市場、最終用途産業別、2021 年~2024 年 (千米ドル) 71

表 25 炭素繊維織機:3D 織物市場、最終用途産業別、2025 年~2030 年(千米ドル 72

表 26 カスタマイズ 3D 織機:3D 織市場、最終用途産業別、2021 年~2024 年(千米ドル) 72

表 27 カスタマイズ 3D 織機:3D 織市場、最終用途産業別、2025 年~2030 年(千米ドル) 73

表 28 3D 織市場、用途別、2021 年~2024 年(千米ドル) 75

表 29 3D 織り市場、用途別、2025 年~2030 年(千米ドル) 76

表 30 3D 織り市場、最終用途産業別、2021 年~2024 年(千米ドル) 80

表 31 3D 織物市場、最終用途産業別、2025 年~2030 年(千米ドル) 81

表 32 航空宇宙および防衛:3D 織物市場、製品タイプ別、

2021 年~2024 年(千米ドル) 81

表 33 航空宇宙および防衛:3D 織物市場、製品タイプ別、

2025 年から 2030 年(千米ドル) 82

表 34 自動車:3D 織物市場、製品タイプ別、

2021 年~2024 年(千米ドル) 82

表 35 自動車:3D 織物市場、製品タイプ別、

2025 年~2030 年 (千米ドル) 83

表 36 建設およびインフラ:3D 織物市場、製品タイプ別、2021 年~2024 年 (千米ドル) 83

表 37 建設およびインフラ:3D 織物市場、製品タイプ別、2025 年~2030 年(千米ドル) 84

表 38 スポーツ用品:3D 織物市場、製品タイプ別、

2021年~2024年(千米ドル) 84

表 39 スポーツ用品:3D 織物市場、製品タイプ別、

2025年~2030年(千米ドル) 85

表 40 エネルギーおよび商品:3D 織物市場、製品タイプ別、

2021 年~2024 年(千米ドル) 85

表 41 エネルギーおよび商品:3D 織物市場、製品タイプ別、

2025 年~2030 年 (千米ドル) 86

表 42 ヘルスケア:3D 織物市場、製品タイプ別、

2021 年~2024 年 (千米ドル) 86

表 43 ヘルスケア:3D 織物市場、製品タイプ別、

2025年~2030年(千米ドル) 86

表 44 その他の最終用途産業:3D 織物市場、製品タイプ別、

2021年~2024年(千米ドル) 87

表 45 その他の最終用途産業:3D 織物市場、製品タイプ別、

2025 年~2030 年(千米ドル) 87

表 46 3D 織物市場、地域別、2021 年~2024 年(千米ドル) 89

表 47 3D 織物市場、地域別、2025 年~2030 年(千米ドル) 89

表 48 北米:3D 織物市場、国別、

2021 年~2024 年(千米ドル) 90

表 49 北米:3D 織物市場、国別、

2025 年~2030 年(千米ドル) 91

表 50 北米:3D 織物市場、最終用途産業別、

2021 年~2024 年(千米ドル) 91

表 51 北米:3D 織物市場、最終用途産業別、

2025 年~2030 年(千米ドル) 91

表 52 ヨーロッパ:3D 織物市場、国別、2021 年~2024 年(千米ドル) 94

表 53 ヨーロッパ:3D 織物市場、国別、2025 年~2030 年(千米ドル) 95

表 54 ヨーロッパ:3D 織物市場、最終用途産業別、

2021 年~2024 年(千米ドル) 95

表 55 ヨーロッパ:3D 織物市場、最終用途産業別、

2025 年から 2030 年(千米ドル) 95

表 56 アジア太平洋地域:3D 織物市場、国別、2021 年から 2024 年(千米ドル) 99

表 57 アジア太平洋地域:3D 織物市場、国別、2025 年~2030 年(千米ドル) 99

表 58 アジア太平洋地域:3D 織物市場、最終用途産業別、

2021 年~2024 年 (千米ドル) 99

表 59 アジア太平洋地域:3D 織物市場、最終用途産業別、

2025 年~2030 年 (千米ドル) 100

表 60 その他の地域:3D 織物市場、地域別、

2021年~2024年(千米ドル) 102

表 61 その他の地域:3D 織物市場、地域別、

2025年~2030年(千米ドル) 102

表 62 その他の地域:3D 織物市場、最終用途産業別、

2021 年~2024 年(千米ドル) 103

表 63 その他の地域:3D 織物市場、最終用途産業別、

2025 年~2030 年 (千米ドル) 103

表 64 3D 織物市場:主要企業の戦略/勝利の権利、2024 年~2025 年 105

表 65 3D 織物市場:競争の程度 106

表 66 3D 織物市場:地域別フットプリント 110

表 67 3D 織物市場:製品タイプ別フットプリント 111

表 68 3D 織物市場:用途別フットプリント 111

表 69 3D 織物市場:最終用途産業のフットプリント 112

表 70 3D 織物:取引、2023年1月~2025年6月 112

表 71 リンダウアー・ドルニエ社:会社概要 113

表 72 LINDAUER DORNIER GMBH:提供製品/ソリューション/サービス 114

表 73 STÄUBLI INTERNATIONAL AG:会社概要 115

表 74 STÄUBLI INTERNATIONAL AG:提供製品/ソリューション/サービス 115

表 75 UNSPUN:会社概要 117

表 76 UNSPUN:製品/ソリューション/サービス 117

表 77 UNSPUN:取引(2023年1月~2025年6月 117

表 78 DASHMESH JACQUARD AND POWERLOOM PVT. LTD.:会社概要 119

表 79 DASHMESH JACQUARD AND POWERLOOM PVT. LTD.:製品/ソリューション/サービス 119

表 80 VÚTS A.S.:会社概要 121

表 81 VÚTS A.S.:製品/ソリューション/サービス 121

表 82 HEFEI FANYUAN INSTRUMENT CO.、LTD.:会社概要 123

表 83 HEFEI FANYUAN INSTRUMENT CO., LTD.:製品/ソリューション/サービス 123

表 84 SINO TEXTILE MACHINERY:会社概要 124

表 85 SINO TEXTILE MACHINERY:製品/ソリューション/サービス 124

表 86 OPTIMA 3D LTD:会社概要 125

表 87 OPTIMA 3D LTD:製品/ソリューション/サービス 125

表 88 KALE TEXNIQUE:会社概要 127

表 89 KALE TEXNIQUE:製品/ソリューション/サービス 127

表 90 MARJAN POLYMER INDUSTRIES:会社概要 128

表 91 MARJAN POLYMER INDUSTRIES:製品/ソリューション/サービス 128

表 92 ALBANY INTERNATIONAL CORP.:会社概要 129

表 93 TEX TECH INDUSTRIES:会社概要 130

表 94 TEXONIC:会社概要 131

表 95 TEXTUM OPCO, LLC:会社概要 132

表 96 SPIRIT AEROSYSTEMS, INC.:会社概要 133

表 97 BALLY RIBBON MILLS:会社概要 134

表 98 TANTRA COMPOSITE TECHNOLOGIES PVT. LTD.:会社概要 135

表 99 CETRIKO:会社概要 136

表 100 EAT GMBH:会社概要 137

表 101 3D WEAVING:会社概要 138

| ※参考情報 三次元織物(3D Weaving)は、織物の生産技術の一つで、縦糸、横糸に加え、さらに立体的な要素を組み合わせて構築することによって、三次元的な構造を持つ繊維製品を製造する技術です。この技術は、従来の平面織物とは異なり、立体的な形状を持つため、さまざまな用途に対応する柔軟性があります。 三次元織物の種類にはいくつかの形式があります。主なものとしては、立体編み、立体織り、複合織りなどが挙げられます。立体編みは、複数の糸を用いて、立体的な構造を編み上げる技術で、特に軽量な構造体を必要とする製品に適しています。立体織りは、ため、特に強度が求められる用途に向いています。複合織りは、異なる材料を組み合わせることで、機能性を向上させたものです。このように、三次元織物には多様な形式と技術があり、それぞれ特定のニーズに応じた用途に適しています。 三次元織物の用途は非常に広範囲にわたります。まず、航空宇宙産業では、軽量かつ高強度な構造物が求められるため、三次元織物の特性が活かされています。また、自動車産業では、衝撃吸収性や軽量化が重要な要素であり、三次元織物を用いた部品が採用されつつあります。さらに、スポーツ用品や医療器具、さらには建築材料に至るまで、三次元織物は多様な分野で使用されています。このように、三次元織物はその特性を生かして、さまざまな業界で革新的な製品を生み出しています。 また、三次元織物は、軽量化だけでなく、機能性やデザイン性を向上させることも可能です。例えば、複数の糸の組合せにより、特定の環境条件に応じた機能を持たせたり、デザイン的な要素を取り入れることができます。このため、ファッションやインテリア産業でも、三次元織物の活用が進んでいます。 さらに、三次元織物に関連する技術も重要です。コンピュータ支援設計(CAD)や、コンピュータ数値制御(CNC)、自動化技術などを活用することにより、複雑なデザインや高効率な生産が可能になります。特に、CAD技術の進歩により、デザイナーはより自由な発想で三次元織物のデザインを行うことができ、高度な加工が実現されています。 最近では、3Dプリンティング技術との連携も注目されています。3Dプリントと三次元織物を組み合わせることで、さらなる軽量化や機能性の向上が図られています。このような相乗効果により、新たな製品開発が進むことが期待されています。 三次元織物の生産 process には、通常の織物生産と異なる特別な設備や技術が必要です。そのため、初期投資や開発に伴うコストがかかることが課題として挙げられますが、長期的にはその性能と効率性から、コストパフォーマンスに優れた製品を提供できる可能性があります。 三次元織物の将来においては、持続可能性や環境への配慮も重要なテーマとなります。リサイクル可能な材料の活用や、製造過程でのエネルギー効率の改善などが進められています。これにより、環境に優しい製品が市場に提供され、消費者のニーズに応えることができるでしょう。 このように、三次元織物は幅広い用途と可能性を持つ技術であり、今後さまざまな分野での発展が期待されています。技術革新が進む中で、ますます多くの製品やサービスに三次元織物が組み込まれることになるでしょう。従って、三次元織物に関する研究と開発は今後も継続的に行われ、さらなる進展が期待されます。 |