航空宇宙用複合材料市場における魅力的な機会

ヨーロッパ

ヨーロッパの市場成長は、航空宇宙用複合材の応用分野の拡大に起因しています。

民間航空機の需要の増加と、燃料効率が高くエコフレンドリーな航空機へのニーズが、ヨーロッパの航空宇宙用複合材市場の成長を促進しています。

航空宇宙産業における軽量・高強度材料への需要、同地域における大手航空機メーカーの存在、高度な製造技術の利用可能性は、ヨーロッパの航空宇宙用複合材料市場の重要な促進要因です。

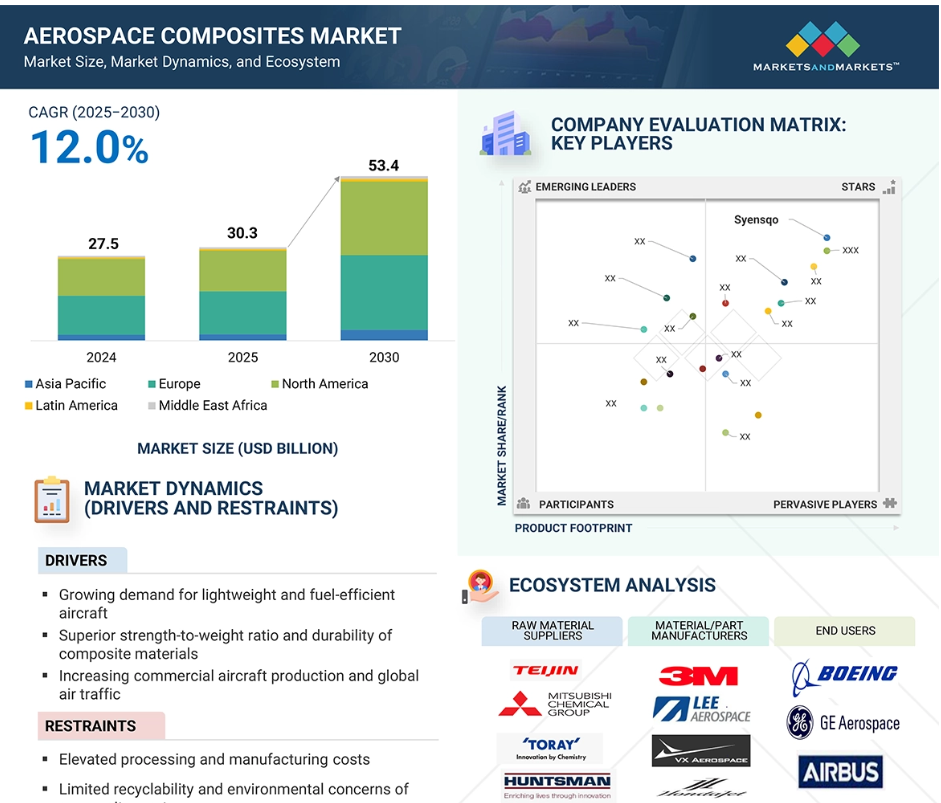

欧州の航空宇宙用複合材料市場は、2030年までに242億ドル規模になり、予測期間中のCAGRは11.7%で成長すると予想されています。

航空宇宙分野での航空宇宙用複合材料の用途拡大も、ヨーロッパの市場成長に寄与しています。

航空宇宙用複合材料の世界市場ダイナミクス

原動力:航空宇宙産業における燃費向上需要の高まり

航空宇宙用複合材は、航空機の軽量化に重要な役割を果たし、燃費を直接改善します。複雑な空気力学的形状に成形できるため、飛行中の抵抗を最小限に抑え、効率をさらに高めることができます。その代表例がボーイング787ドリームライナーで、炭素繊維強化ポリマー(CFRP)を中心に複合材料を約50%使用しています。この設計では、従来のアルミニウム構造に比べて約20%の軽量化を達成し、その結果、燃費が20~25%向上しました。燃料の節約だけでなく、複合材は耐腐食性と疲労寿命が長いためメンテナンスの必要性を減らし、全体的な運航コストと排出量の削減にも貢献します。航空会社がより持続可能で費用対効果の高い航空機で機体の近代化を図る中、先進複合材の統合は、次世代の航空性能を実現する重要な要素であり続けています。

制約:サプライチェーンの混乱

航空宇宙用複合材料市場は、炭素繊維や高性能樹脂などの重要な原材料に依存しているため、サプライチェーン上の大きな課題に直面しており、その多くは中東やアジアの一部など、地政学的に敏感な地域から調達されています。これらの地域における政情不安、貿易制限、関税、輸出規制は、原材料の入手可能性と価格に深刻な影響を与える可能性があります。さらに、サプライチェーンは原材料だけでなく、特殊な製造設備、熟練労働者、精密部品にまで及びます。世界的な紛争、自然災害、物流の制約など、どの時点においても混乱が生じると、生産の遅れ、コストの増加、納期遅延につながり、OEMとサプライヤー双方に影響を及ぼします。調達先が多様化せず、適格なサプライヤーの数も限られているため、このリスクはさらに高まり、サプライチェーンの回復力は航空宇宙用複合材料産業にとって重大な関心事となっています。

機会:マス・カスタマイゼーションへの注目の高まり

マス・カスタマイゼーションは、航空宇宙用複合材料市場における成長機会です。3Dプリンティングにより、メーカーはコストのかかる金型を使用せずにカスタマイズされた部品を大量生産できるようになり、リードタイムと無駄が削減されます。このトレンドは、パーソナライズされた航空機設計をサポートし、効率を高め、持続可能性の目標に沿うもので、今後の市場成長の重要な原動力となります。

課題 リサイクルと環境問題

航空宇宙用複合材料は、その複雑な結合構造によりリサイクルが困難であり、破砕などの従来型手段はしばしば効果がありません。専用のリサイクルインフラがないため、持続可能な廃棄や再利用はさらに制限されます。環境規制が強化されるにつれ、産業界は効率的で拡張性のあるリサイクルソリューションを開発する必要に迫られています。

世界の航空宇宙用複合材料市場のエコシステム分析

航空宇宙用複合材料市場のエコシステムは、原材料サプライヤー(東レ、帝人など)、部品メーカー(3M、Lee Aerospaceなど)、エンドユーザー(ボーイング、エアバスなど)で構成されます。炭素繊維や樹脂などの原材料は、航空機に使用される軽量で高性能な部品に加工されます。エンドユーザーは燃費効率と持続可能性の要求を推進し、メーカーは精密工学に基づいた部品を提供します。技術革新と市場成長の鍵は、バリューチェーン全体にわたるコラボレーションです。

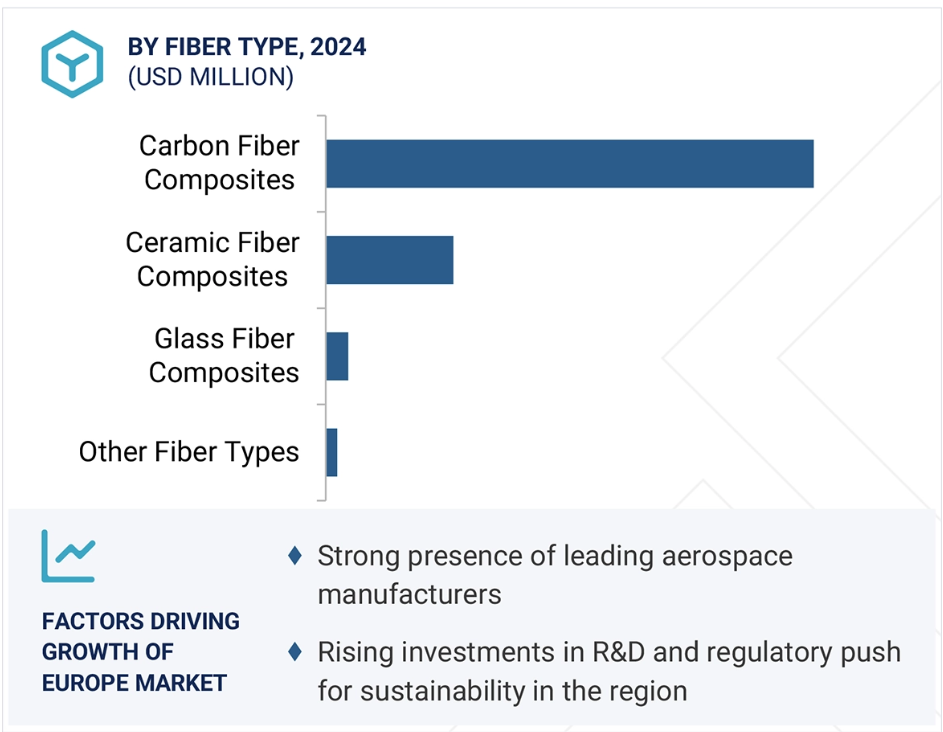

2024年の市場シェアは炭素繊維が最大

2024年現在、炭素繊維は航空宇宙用複合材料市場で金額・数量ともに最大のシェアを占めており、この優位性は2025年まで続く見通し。胴体、主翼、尾翼などの航空機一次構造の製造に広く使用される炭素繊維複合材は、燃料効率を高めるために極めて重要な強度対重量比を提供します。ボーイング787ドリームライナーのような航空機では、シート、オーバーヘッドビン、キャビンパネルなどの構造部品と内装部品の両方に炭素繊維が多用されています。その軽量特性により、航空機全体の質量が軽減され、燃費が向上します。炭素繊維の製造コストを下げることで、従来型金属との競争力を強化し、より多くの炭素繊維の採用を支援するため、現在研究開発が進められています。2025年には、東レ産業がボーイング社と次世代航空機プログラム向け先端炭素繊維材料の長期供給契約を締結したほか、ヘクセル・コーポレーションがユタ州で炭素繊維プリプレグ生産施設を拡張し、航空宇宙OEMの需要増に対応するなど、重要な動きがあります。これらの動きは、世界の航空宇宙産業における炭素繊維複合材への持続的な勢いと投資を浮き彫りにしています。

予測期間中、ポリマーマトリックスセグメントが航空宇宙用複合材料市場を支配

マトリックスの種類別に見ると、航空宇宙用複合材料市場はポリマーマトリックス、金属マトリックス、セラミックマトリックス複合材料に分類され、予測期間中はポリマーマトリックスセグメントが最大のシェアを占めると予測されます。この優位性は、軽量性、高強度、耐食性、設計の柔軟性により、構造部品や内装部品にポリマーマトリックス複合材料(PMC)が広く使用されていることによるものです。航空宇宙産業が燃費、耐久性、持続可能性を優先し続ける中、PMCの需要は着実に増加する見込みです。現在進行中の研究開発では、これらの材料の性能、熱安定性、および費用対効果の強化に重点を置いており、民間航空機と軍事航空機の両方のプログラムで継続的な関連性を確保しています。

樹脂トランスファー成形製造プロセスが航空宇宙用複合材料市場で第2位のシェア

航空宇宙用複合材料市場は、製造工程別に自動繊維配置(AFP)、自動テープ敷設(ATL)、レイアップ、樹脂トランスファー成形、フィラメントワインディング、その他に区分されます。AFP/ATL技術は著しい成長を遂げています。これらの自動化された手段は、高精度、高速、複雑な耐荷重複合材構造を製造する能力を提供し、現代の航空機製造に不可欠なものとなっています。これらの使用は、製品の一貫性を向上させながら、材料の無駄と人件費を削減します。自動繊維配置(AFP)と自動テープ敷設(ATL)の進歩は、デジタルツイン技術とロボットの統合とともに、生産効率を高め、次世代航空宇宙複合材アプリケーションの新たな可能性を解き放つ態勢を整えています。

2024年には民間航空機分野が最高シェアを占める見込み

航空機の種類に基づき、航空宇宙複合材市場は民間航空機、ビジネス&一般、民間ヘリコプター、軍事航空機、その他に区分されます。

2024年には、軽量で燃料効率に優れ、環境的に持続可能な航空機に対する需要の高まりにより、民間航空機分野が航空宇宙用複合材料市場で最大のシェアを占めると予測されています。複合材料は、エアバスA350 XWBのような次世代ジェット機の胴体、主翼、エンペラージ、内装に広く使用されており、その強度対重量の優位性によって性能が向上し、排出量が削減されます。複合材料と自動化された製造プロセスの進歩により、設計の柔軟性と生産効率がさらに向上しています。2025年、ボーイングはヘクセル・コーポレーションと、737 MAXと将来の電気航空機プログラム向けに炭素繊維プリプレグの供給を拡大する複数年契約を締結し、民間航空分野における技術革新の推進と持続可能性目標の達成における複合材料の役割を強化しました。

予測期間中、ヨーロッパが最大の市場シェアを占める見込み

ヨーロッパは、民間航空、軍事、宇宙航空分野における先進的な軽量素材に対する旺盛な需要に牽引され、2025年の航空宇宙用複合材料市場で最大のシェアを占めると推定されます。この地域には、Airbus、Dassault Aviation、Leonardoなどの大手航空宇宙メーカーがあり、燃費効率を高め、EUの厳しい環境規制を満たすために複合材技術に多額の投資を行っています。継続的な研究開発活動、政府が支援する持続可能性への取り組み、確立された製造インフラが、市場におけるヨーロッパのリーダーシップをさらに支えています。高い製造コストや複雑な認証プロセスといった課題にもかかわらず、イノベーション、グリーン航空、デジタル製造に重点を置くヨーロッパは、世界の航空宇宙用複合材料市場において圧倒的な地位を確立しています。

2025年から2030年にかけての最高成長率市場

ドイツがこの地域で最も急成長している市場

航空宇宙用複合材料市場の最新動向

- 2025年5月、SyensqoはCYCOM?5250-4HTプリプレグをボーイングのMQ-25 Stingray UAV排気ノズルのチタン代替品として実演し、高温複合材イノベーションを披露。

- 2024年3月、ヘクセル・コーポレーションとアルケマは、高性能熱可塑性複合材構造の開発に関する戦略的パートナーシップを締結しました。高性能熱可塑性複合材構造は、HexPly熱可塑性テープを使用して設計・製造されました。この革新的なデモンストレーターは、ヘクセルとアルケマが主導する共同プロジェクトHAICoPAS(Highly Automatized Integrated Composites for Performing Adaptable Structures)の中で開発に成功しました。

- 2024年1月、Materion Beryllium & Composites(Materion Corporationの子会社)は、Liquidmetal Technologies Inc. Materion Beryllium & Compositesは、Liquidmetalおよびその他のLiquidmetal認定パートナーと提携し、両社の合金製造技術を活用して、高品質な製品とサポートサービスを顧客に提供します。

- 2023年8月、スピリット エアロシステムズ社とオークリッジ国立研究所は戦略的契約を締結しました。両社は共同で、カーボンおよびセラミック複合材料と付加製造合金の微細構造に基づく性能と認証のための高温in-situプロセスモニタリング技術と予測モデリング能力の進歩を探求します。さらに、研究チームは、航空宇宙プラットフォーム用の熱保護システムのスケールアップを含め、極端な熱や過酷な環境に耐える材料のさまざまな処置技術を研究します。

主要市場プレーヤー

キーワードの主要プレーヤー

Syensqo (Belgium)

Toray Industries, Inc. (Japan)

Mitsubishi Chemical Group Corporation (Japan)

Hexcel Corporation (US)

Teijin Limited (Japan)

SGL Carbon (Germany)

Spirit AeroSystems (US)

Materion Corporation (US)

Lee Aerospace (US)

General Dynamics Corporation (US)

Absolute Composites (India)

FDC Composites Inc. (Canada)

Avior Produits Intégrés Inc. (Canada)

Collins Aerospace (US)

Aernnova Aerospace S.A (Spain)

1 はじめに 36

1.1 調査目的 36

1.2 市場の定義 36

1.3 調査範囲 37

1.3.1 対象市場と地域範囲 37

1.3.2 対象範囲と除外範囲 38

1.3.3 考慮した年数 39

1.4 考慮した通貨 39

1.5 単位の考慮 39

1.6 制限事項 40

1.7 利害関係者 40

1.8 変更点のまとめ 40

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次資料からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 43

2.1.2.2 主要な一次インタビュー参加者 43

2.1.2.3 専門家へのインタビューの内訳 44

2.1.2.4 産業に関する主な洞察 44

2.2 市場規模の推定 45

2.2.1 ボトムアップアプローチ 45

2.2.2 トップダウンアプローチ 46

2.3 基本数値の算出 46

2.3.1 アプローチ1:サプライサイド分析 46

2.3.2 アプローチ2:需要サイド分析 47

2.4 予想数の算出 47

2.5 データの三角測量 48

2.6 要因分析 49

2.7 研究の前提 49

2.8 調査の限界とリスク評価 50

3 エグゼクティブ・サマリー 51

4 プレミアムインサイト

4.1 航空宇宙用複合材料市場におけるプレーヤーにとっての魅力的な機会 55

4.2 航空宇宙用複合材料市場:繊維種類別、地域別、2024年 56

4.3 航空宇宙用複合材料市場:マトリックス種類別 56

4.4 航空宇宙用複合材料市場:製造プロセス別 57

4.5 航空宇宙用複合材料市場:用途別 57

4.6 航空宇宙用複合材料市場:航空機種類別 58

4.7 航空宇宙用複合材料市場:主要国別 58

5 市場の概要 59

5.1 はじめに 59

5.2 市場ダイナミクス 59

5.2.1 推進要因 60

5.2.1.1 新世代の低燃費航空機に対する需要の高まり 60

5.2.1.2 航空宇宙用途における構造・性能重視の先端複合材料への需要の高まり 60

5.2.1.3 航空宇宙メーカーによる軽量複合材への高い需要 60

5.2.2 抑制要因 61

5.2.2.1 世界貿易戦争による関税の急上昇 61

5.2.3 機会 62

5.2.3.1 炭素繊維のコスト削減 62

5.2.3.2 航空宇宙用複合材料の高度なソフトウェアツールの開発 62

5.2.3.3 民間航空機需要の増加 62

5.2.4 課題 63

5.2.4.1 複合材料のリサイクル 63

5.2.4.2 航空会社を悩ませる流動性危機 63

5.3 ポーターの5つの力分析 64

5.3.1 新規参入の脅威 65

5.3.2 代替品の脅威 65

5.3.3 供給者の交渉力 65

5.3.4 買い手の交渉力 66

5.3.5 競争上のライバルの激しさ 66

5.4 主要ステークホルダーと購買基準 66

5.4.1 購入プロセスにおける主要ステークホルダー 66

5.4.2 購入基準 67

5.5 サプライチェーン分析 68

5.5.1 原材料 68

5.5.2 製造工程 68

5.5.3 最終製品 69

5.6 エコシステム/マーケットマップ 69

5.7 価格分析 70

5.7.1 主要企業の平均販売価格(用途別) 70

5.7.2 平均販売価格の動向 71

5.8 バリューチェーン分析 72

5.9 貿易分析 72

5.9.1 輸出シナリオ(HSコード7019) 72

5.9.2 輸入シナリオ(HSコード7019) 74

5.9.3 輸出シナリオ(HSコード681511) 75

5.9.4 輸入シナリオ(HSコード681511) 76

5.10 技術分析 77

5.10.1 主要技術 77

5.10.1.1 積層造形とロボット 77

5.10.1.2 従来型成形 77

5.10.1.3 自動レイアップ 78

5.10.2 補足技術 78

5.10.2.1 アドバンスト・プレースド・プライ 78

5.11 マクロ経済的展望 79

5.11.1 導入 79

5.11.2 GDPの動向と予測 79

5.11.3 世界の航空宇宙産業の動向 80

5.12 特許分析 81

5.12.1 導入 81

5.12.2 方法論 81

5.12.3 文書の種類 81

5.12.4 洞察 82

5.12.5 法的地位 83

5.12.6 管轄区域分析 83

5.12.7 出願者のトップ 84

5.12.8 ボーイング社の特許 84

5.12.9 エアバス・オペレーションズ社の特許 85

5.13 規制の状況 86

5.13.1 規制機関、政府機関、その他の組織 87

5.14 2025~2026年の主要会議・イベント 88

5.15 ケーススタディ分析 89

5.15.1 ケーススタディ1:ベロシティ・コンポジットがアメリカに進出。

GKNエアロストラクチャーズを支援 89

5.15.2 ケーススタディ 2: GKNエアロスペースとGEエアロスペースは航空エンジンの開発・生産で提携を拡大 90

5.15.3 ケーススタディ3:ヘクセル社が最新のヘキストウ・カーボン

ファイバー・イノベーション 91

5.16 顧客ビジネスに影響を与える傾向/混乱 91

5.17 投資と資金調達のシナリオ 92

5.18 航空宇宙用複合材料市場におけるAI/GEN AIの影響 93

5.18.1 主要な使用事例と市場の可能性 93

5.18.2 航空宇宙用複合材料市場におけるAIの導入事例

複合材料市場 94

5.19 2025年アメリカ関税の航空宇宙用複合材市場への影響 94

5.19.1 導入 94

5.19.2 主な関税率 95

5.19.3 価格への影響分析 96

5.19.4 国・地域への影響 96

5.19.4.1 アメリカ 96

5.19.4.2 ヨーロッパ 98

5.19.4.3 アジア太平洋地域 99

5.19.5 最終用途産業への影響 101

6 航空宇宙用複合材料市場:繊維種類別 102

6.1 はじめに 103

6.2 炭素繊維複合材料 105

6.2.1 航空宇宙グレード炭素繊維のコスト低下が

が市場を牽引 105

6.3 セラミック繊維複合材料 107

6.3.1 高温耐性と軽量化のニーズが市場を牽引 107

が市場を牽引 107

6.4 ガラス繊維複合材料 109

6.4.1 不燃性と耐食性が需要を押し上げる 109

6.5 その他の繊維の種類 110

7 航空宇宙用複合材料市場:マトリックス種類別 113

7.1 はじめに 114

7.2 ポリマーマトリックス 116

7.2.1 航空機構造部品とエンジン部品における幅広い用途が

エンジン部品が市場を牽引 116

7.2.2 熱硬化性ポリマーマトリックス 117

7.2.2.1 エポキシ 120

7.2.2.2 フェノール 120

7.2.2.3 ポリアミド 121

7.2.2.4 その他 121

7.2.3 熱可塑性ポリマーマトリックス 121

7.2.3.1 ピーク 124

7.2.3.2 ペイ 124

7.2.3.3 その他 124

7.3 セラミックマトリックス 124

7.3.1 エンジン部品の需要増加が市場を牽引 124

7.4 金属マトリックス 126

7.4.1 金属の高い強度と剛性が需要を押し上げる 126

8 航空宇宙用複合材料市場:製造プロセス別 128

8.1 導入 129

8.2 アフターサービス/アトラス 131

8.2.1 航空宇宙用複合材料における精度、速度、材料効率のニーズが市場を牽引 131

8.3 レイアップ 132

8.3.1 簡単な操作と費用対効果が市場を押し上げる 132

8.4 樹脂トランスファー成形 134

8.4.1 複合ガラス繊維の生産における需要の増加が市場を牽引 134

が市場を牽引 134

8.5 フィラメントワインディング 136

8.5.1 人工衛星やロケットモーターケースでの使用の増加が市場を押し上げる 136

8.6 その他の製造工程 137

9 航空宇宙用複合材料市場(航空機の種類別) 140

9.1 導入 141

9.2 民間航空機 143

9.2.1 新航空機需要の増加が市場を牽引 143

9.2.2 単通路型航空機 145

9.2.3 ワイドボディ機 145

9.2.4 リージョナルジェット機 145

9.3 ビジネス&一般航空 145

9.3.1 ビジネスジェット機における複合材需要の急増が市場を押し上げる 145

9.3.2 ビジネスジェット 146

9.3.3 ピストン&ターボプロップ 146

9.4 民間ヘリコプター 148

9.4.1 規制とコスト面の課題がある中で民間ヘリコプタの複合材統合が進み、 需要を牽引 148

9.5 軍事用航空機 150

9.5.1 航空機性能の向上に対する切迫したニーズが複合材需要を牽引 150

9.6 その他の航空機の種類 152

9.6.1 無人航空機(uav) 152

9.6.2 宇宙船 152

10 航空宇宙用複合材料市場、用途別 155

10.1 導入 156

10.2 外装 157

10.2.1 航空機の翼と胴体における複合材需要の増加が市場を押し上げる 157

が市場を押し上げる 157

10.2.2 胴体 157

10.2.3 エンジン 158

10.2.4 翼 158

10.2.5 ローターブレード 158

10.2.6 テールブーム 158

10.3 内装 160

10.3.1 航空機キャビンにおける低メンテナンス複合材の需要増が

が市場を押し上げる 160

10.3.2 シート 160

10.3.3 キャビン 160

10.3.4 サンドイッチパネル 160

10.3.5 環境制御システム(ECS)ダクト 161

11 航空宇宙用複合材料市場:地域別 163

11.1 はじめに 164

11.2 北アメリカ 166

11.2.1 北米における航空宇宙用複合材料の市場規模(繊維の種類別) 167

11.2.2 北米における航空宇宙用複合材料の市場規模:マトリックスタイプ別 169

マトリックス種類別 169

11.2.3 航空宇宙用複合材料の北米市場規模:製造工程別 171

製造工程別 171

11.2.4 航空機種類別の南米における航空宇宙用複合材料の市場規模 173

11.2.5 航空宇宙用複合材料の北米市場規模:用途別 174

用途別 174

11.2.6 航空宇宙用複合材料の北米市場規模(国別) 175

11.2.6.1 アメリカ 176

11.2.6.1.1 航空宇宙・防衛分野における複合材料需要の急増が市場を牽引 176

11.2.6.2 カナダ 178

11.2.6.2.1 著名航空機メーカーによる航空宇宙用複合材需要の増加が市場を牽引 178

11.3 ヨーロッパ 179

11.3.1 ヨーロッパの航空宇宙用複合材料の市場規模(繊維の種類別) 180

11.3.2 航空宇宙用複合材料の欧州市場規模:マトリックス種類別 182

11.3.3 航空宇宙用複合材料のヨーロッパの市場規模:製造工程別 184

製造工程別 184

11.3.4 航空宇宙用複合材料のヨーロッパ市場規模:航空機種類別 185

11.3.5 航空宇宙用複合材料のヨーロッパ市場規模:用途別 186

11.3.6 航空宇宙用複合材料のヨーロッパ市場規模(国別) 188

11.3.6.1 ドイツ 189

11.3.6.1.1 民間航空機メーカーによる炭素繊維の高い需要が市場を押し上げる 189

11.3.6.2 フランス 191

11.3.6.2.1 強力な製造基盤の存在が市場を押し上げる 191

11.3.6.3 イギリス 192

11.3.6.3.1 高い複合材輸出量が市場を牽引 192

11.3.6.4 スペイン 194

11.3.6.4.1 航空宇宙産業における軽量で耐久性のある材料への需要増が成長を促進 194

11.3.6.5 イタリア 195

11.3.6.5.1 航空機設計における複合材需要の増加が市場を牽引 195

11.3.6.6 ロシア 197

11.3.6.6.1 防衛用ヘリコプターと航空機の生産増加による複合材需要の増加 197

11.3.6.7 その他のヨーロッパ 198

11.4 アジア太平洋地域 200

11.4.1 アジア太平洋地域の航空宇宙用複合材料市場規模(繊維種類別) 201

11.4.2 アジア太平洋地域の航空宇宙用複合材料の市場規模:マトリックス種類別 203

11.4.3 アジア太平洋地域の航空宇宙用複合材料の市場規模:製造工程別 205

11.4.4 アジア太平洋地域の航空宇宙用複合材料の市場規模(航空機種類別) 207

11.4.5 アジア太平洋地域の航空宇宙用複合材料の市場規模(用途別) 208

11.4.6 アジア太平洋地域の航空宇宙用複合材料の市場規模(国別) 209

11.4.6.1 中国 211

11.4.6.1.1 民間航空会社からの複合材需要の増加が市場を牽引 211

11.4.6.2 日本 213

11.4.6.2.1 OEMからの炭素繊維複合材料への高い需要が市場を牽引 213

11.4.6.3 インド 214

11.4.6.3.1 経済ゾーンと航空宇宙パークの開発が成長を促進 214

11.4.6.4 マレーシア 216

11.4.6.4.1 航空宇宙産業への浸透が市場を押し上げる 216

11.4.6.5 韓国 217

11.4.6.5.1 軽量航空機部品の需要急増が市場を牽引 217

11.4.6.6 オーストラリア 219

11.4.6.6.1 国内宇宙産業の発展が航空宇宙用複合材の需要を押し上げる 219

11.4.6.7 その他のアジア太平洋地域 220

11.5 南米 222

11.5.1 南米アメリカの航空宇宙用複合材料市場規模(繊維種類別) 222

11.5.2 南米における航空宇宙用複合材料の市場規模:マトリックス種類別 223

11.5.3 航空宇宙用複合材料の南米市場規模:製造工程別 226

製造工程別 226

11.5.4 航空宇宙用複合材料の南米市場規模:航空機タイプ別 227

航空機種類別 227

11.5.5 航空宇宙用複合材料のラテンアメリカ市場規模:用途別 228

11.5.6 航空宇宙用複合材料のラテンアメリカ市場規模:国別 230

11.5.6.1 ブラジル 231

11.5.6.1.1 軽量・中型航空機需要の増加が市場を押し上げる 231

11.5.6.2 メキシコ 233

11.5.6.2.1 主要航空宇宙分野への免税アクセスが市場を牽引 233

市場を牽引 233

11.5.6.3 その他の南米アメリカ 234

11.6 中東・アフリカ 236

11.6.1 中東・アフリカの航空宇宙用複合材料市場規模:繊維タイプ別 236

繊維種類別 236

11.6.2 航空宇宙用複合材料の中東・アフリカ市場規模(マトリクスタイプ別) 237

マトリックス種類別 237

11.6.3 航空宇宙用複合材料の中東・アフリカ市場規模:製造工程別 240

製造プロセス別 240

11.6.4 航空宇宙用複合材料の中東・アフリカ市場規模:航空機タイプ別 241

航空機種類別 241

11.6.5 中東・アフリカの航空宇宙用複合材料の市場規模:用途別 242

用途別 242

11.6.6 中東・アフリカの航空宇宙用複合材料の市場規模:国別

国別 244

11.6.6.1 GCC諸国 245

11.6.6.1.1 アラブ首長国連邦 246

11.6.6.1.1 民営化イニシアティブとインフラ整備が市場を後押し 246

11.6.6.1.2 その他のGCC諸国 247

11.6.6.2 イスラエル 249

11.6.6.2.1 既存製造企業の強固な基盤が市場を牽引 249

11.6.6.3 南アフリカ 250

11.6.6.3.1 国内外からの投資が市場を後押し 250

11.6.6.4 その他の中東・アフリカ地域 251

12 競争環境 253

12.1 概要 253

12.2 主要プレーヤーの戦略/勝利への権利(2019~2025年) 253

12.3 収益分析 255

12.4 市場シェア分析 255

12.4.1 市場ランキング分析 257

12.5 ブランド/製品比較分析 259

12.6 企業評価マトリックス:主要企業、2024年 260

12.6.1 スター企業 260

12.6.2 新興リーダー 260

12.6.3 浸透型プレーヤー 261

12.6.4 参加企業 261

12.6.5 カンパニーフットプリント:主要プレーヤー、2024年 262

12.6.5.1 企業フットプリント 262

12.6.5.2 地域別フットプリント 263

12.6.5.3 繊維種類のフットプリント 264

12.6.5.4 マトリックスタイプのフットプリント 265

12.6.5.5 航空機タイプのフットプリント 266

12.6.5.6 アプリケーションフットプリント 267

12.7 企業評価マトリクス:新興企業/SM(2024年) 267

12.7.1 進歩的企業 267

12.7.2 対応力のある企業 267

12.7.3 ダイナミックな企業 268

12.7.4 スターティングブロック 268

12.7.5 主要新興企業/SMの競争ベンチマーク 269

12.8 航空宇宙用複合材料ベンダーの評価と財務指標 271

12.9 競争シナリオ 272

12.9.1 製品上市 272

12.9.2 取引 274

12.9.3 拡張 284

12.9.4 その他の開発 286

13 会社プロファイル 287

13.1 主要プレーヤー 287

13.1.1 ヘクセル・コーポレーション 287

13.1.1.1 事業概要 287

13.1.1.2 提供製品 288

13.1.1.3 最近の開発状況 290

13.1.1.3.1 製品の発売 290

13.1.1.3.2 取引 291

13.1.1.3.3 事業拡大 291

13.1.1.4 MnMの見解 292

13.1.1.4.1 勝利への権利 292

13.1.1.4.2 戦略的選択 292

13.1.1.4.3 弱点と競争上の脅威 292

13.1.2 東レ株式会社 293

13.1.2.1 事業概要 293

13.1.2.2 提供製品 294

13.1.2.3 最近の動向 296

13.1.2.3.1 製品の発売 296

13.1.2.3.2 取引 296

13.1.2.3.3 拡張 297

13.1.2.4 MnMの見解 298

13.1.2.4.1 勝利への権利 298

13.1.2.4.2 戦略的選択 298

13.1.2.4.3 弱点と競争上の脅威 298

13.1.3 帝人 299

13.1.3.1 事業概要 299

13.1.3.2 提供製品 300

13.1.3.3 最近の動向 302

13.1.3.3.1 製品上市 302

13.1.3.3.2 取引 302

13.1.3.3.3 事業拡大 303

13.1.3.4 MnMの見解 304

13.1.3.4.1 勝利への権利 304

13.1.3.4.2 戦略的選択 304

13.1.3.4.3 弱点と競争上の脅威 304

13.1.4 SGLカーボン 305

13.1.4.1 事業概要 305

13.1.4.2 提供製品 306

13.1.4.3 最近の動向 307

13.1.4.3.1 製品の発売 307

13.1.4.3.2 取引 307

13.1.4.3.3 事業拡大 308

13.1.4.3.4 その他の展開 308

13.1.4.4 MnMの見解 308

13.1.4.4.1 勝利への権利 308

13.1.4.4.2 戦略的選択 309

13.1.4.4.3 弱点と競争上の脅威 309

13.1.5 三菱化学グループ本社 310

13.1.5.1 事業概要 310

13.1.5.2 提供製品 311

13.1.5.3 最近の動向 312

13.1.5.3.1 製品上市 312

13.1.5.3.2 取引 312

13.1.5.3.3 事業拡大 313

13.1.5.4 MnMの見解 313

13.1.5.4.1 勝利への権利 313

13.1.5.4.2 戦略的選択 313

13.1.5.4.3 弱点と競争上の脅威 313

13.1.6 リー・エアロスペース 314

13.1.6.1 事業概要 314

13.1.6.2 提供製品 314

13.1.6.3 MnMビュー 315

13.1.6.3.1 勝利への権利 315

13.1.6.3.2 戦略的選択 315

13.1.6.3.3 弱点と競争上の脅威 315

13.1.7 コリンズ・エアロスペース 316

13.1.7.1 事業概要 316

13.1.7.2 提供製品 316

13.1.7.3 最近の動向 317

13.1.7.3.1 取引 317

13.1.7.4 MnMビュー 318

13.1.7.4.1 勝利への権利 318

13.1.7.4.2 戦略的選択 318

13.1.7.4.3 弱点と競争上の脅威 318

13.1.8 スピリット・エアロシステムズ(株 319

13.1.8.1 事業概要 319

13.1.8.2 提供製品 320

13.1.8.3 最近の動向 320

13.1.8.3.1 取引 320

13.1.8.3.2 拡張 322

13.1.8.3.3 その他の展開 322

13.1.8.4 MnMの見解 322

13.1.8.4.1 勝利への権利 322

13.1.8.4.2 戦略的選択 322

13.1.8.4.3 弱点と競争上の脅威 322

13.1.9 シエンスコ 323

13.1.9.1 事業概要 323

13.1.9.2 提供製品 324

13.1.9.3 最近の動向 326

13.1.9.3.1 取引 326

13.1.9.3.2 その他の動向 326

13.1.9.4 MnMの見解 327

13.1.9.4.1 勝利への権利 327

13.1.9.4.2 戦略的選択 327

13.1.9.4.3 弱点と競争上の脅威 327

13.1.10 マテリオン 328

13.1.10.1 事業概要 328

13.1.10.2 提供製品 329

13.1.10.3 最近の動向 329

13.1.10.3.1 取引 329

13.1.10.4 MnMの見解 330

13.1.10.4.1 勝利への権利 330

13.1.10.4.2 戦略的選択 330

13.1.10.4.3 弱点と競争上の脅威 330

13.1.11 アビオール・プロデュイ・インテグレス社 331

13.1.11.1 事業概要 331

13.1.11.2 提供製品 331

13.1.11.3 最近の動向 332

13.1.11.3.1 取引 332

13.1.11.4 MnMの見解 332

13.1.11.4.1 勝利への権利 332

13.1.11.4.2 戦略的選択 332

13.1.11.4.3 弱点と競争上の脅威 332

13.1.12 ジェネラル・ダイナミクス・コーポレーション 333

13.1.12.1 事業概要 333

13.1.12.2 提供製品 334

13.1.12.3 最近の動向 334

13.1.12.3.1 その他の開発 334

13.1.12.4 MnMの見解 335

13.1.12.4.1 勝利への権利 335

13.1.12.4.2 戦略的選択 335

13.1.12.4.3 弱点と競争上の脅威 335

13.1.13 3M 336

13.1.13.1 事業概要 336

13.1.13.2 提供製品 337

13.1.13.3 MnMの見解 338

13.1.13.3.1 勝利への権利 338

13.1.13.3.2 戦略的選択 338

13.1.13.3.3 弱点と競争上の脅威 338

13.1.14 アエルノバ・エアロスペース 339

13.1.14.1 事業概要 339

13.1.14.2 提供製品 339

13.1.14.3 最近の開発状況 340

13.1.14.3.1 取引 340

13.1.14.4 MnMの見解 341

13.1.14.4.1 勝利への権利 341

13.1.14.4.2 戦略的選択 341

13.1.14.4.3 弱点と競争上の脅威 341

13.1.15 FDC Composites Inc. 342

13.1.15.1 事業概要 342

13.1.15.2 提供製品 342

13.1.15.3 MnMビュー 342

13.1.15.3.1 勝利への権利 342

13.1.15.3.2 戦略的選択 342

13.1.15.3.3 弱点と競争上の脅威 343

13.2 その他のプレーヤー 344

13.2.1 アリスコンポジット 344

13.2.2 ノースロップグラマン 344

13.2.3 アブソリュート・コンポジット 343

13.2.4 GKN エアロスペース 345

13.2.5 積水エアロスペース 346

13.2.6 ACP Composites, Inc. 346

13.2.7 VX エアロスペース 347

13.2.8 ピラン・アドバンスト・コンポジット 347

13.2.9 ゴドレイ・エンタープライゼス 348

13.2.10 キネコ・カマン・コンポジット・インディア 348

14 付録 349

14.1 ディスカッション・ガイド 349

14.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 352

14.3 カスタマイズオプション 354

14.4 関連レポート 354

14.5 著者の詳細 355

表1 主要インタビュー参加者リスト 43

表2 ボーイングの新型機予測(2025~2044年) 63

表3 航空宇宙用複合材市場:ポーターの5つの力分析 64

表4 航空宇宙用複合材料市場の上位2用途の購買プロセスにおける利害関係者の影響 67

表5 航空宇宙用複合材料市場における上位2つの用途の主な購買基準

の主な購買基準 67

表6 航空宇宙用複合材料市場:エコシステムにおける企業の役割 70

表 7 航空宇宙用複合材料市場の地域別平均販売価格動向(米ドル/kg)、

地域別平均販売価格動向(米ドル/kg)、2021~2024年 71

表8 HSコード7019対応製品の主要国別輸出データ(2024年)(千米ドル) 73

表 9 主要国別 HS コード 7019 対応製品の輸入データ(2024 年)(千米ドル) 74

表10 HSコード681511対応製品の主要国別輸出データ(2024年)(千米ドル) 75

表11 主要国別HSコード681511対応製品の輸入データ(2024年)(千米ドル) 76

表12 主要国別GDP変化率(%)(2021~2029年) 79

表13 航空宇宙用複合材料市場:特許総数 81

表14 アメリカ:過去10年間の特許所有者上位10件 85

表15 南米アメリカ:規制機関、政府機関、その他の組織 87

その他の組織 87

表 16 ヨーロッパ:規制機関、政府機関、その他の組織 87

その他の組織 87

表17 アジア太平洋地域:規制機関、政府機関、その他の組織 87

その他の組織 88

表18 その他の地域:規制機関、政府機関、その他の団体

その他の組織 88

表 19 航空宇宙用複合材料市場:主な会議とイベント、

2025-2026 88

表 20 主要なユースケースと市場の可能性 93

表21 航空宇宙用複合材料市場におけるAIの導入事例 94

表22 アメリカ調整相互関税率 95

表23 航空宇宙用複合材料に有効な主要製品関連関税 95

表24 関税による予想価格変動と最終用途市場への影響 96

表 25 航空宇宙用複合材料の繊維種類別市場 2021-2024 (百万米ドル) 103

表 26 航空宇宙用複合材料市場:繊維種類別、2021~2024 年(キロトン) 104

表 27 航空宇宙用複合材料市場:繊維種類別、2025-2030 年(百万米ドル) 104

表 28 航空宇宙用複合材料市場:繊維種類別、2025-2030 年(キロトン) 104

表 29 炭素繊維複合材料:航空宇宙用複合材料市場、地域別、2021-2024 年 (百万米ドル) 105

表 30 炭素繊維複合材料:航空宇宙用複合材料市場、地域別、2021~2024 年(キロトン) 105

表 31 炭素繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 106

表 32 炭素繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 年 (千トン) 106

表 33 セラミック繊維複合材料:航空宇宙用複合材料市場:地域別 2021-2024 (百万米ドル) 107

表 34 セラミック繊維複合材料:航空宇宙用複合材料市場:地域別 2021-2024 (キロトン) 107

表 35 セラミック繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 108

表 36 セラミック繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 (千トン) 108

表 37 ガラス繊維複合材料:航空宇宙用複合材料市場:地域別 2021-2024 (百万米ドル) 109

表 38 ガラス繊維複合材料:航空宇宙用複合材料市場:地域別 2021-2024 (キロトン) 109

表 39 ガラス繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 110

表 40 ガラス繊維複合材料:航空宇宙用複合材料市場:地域別 2025-2030 (千トン) 110

表 41 その他の繊維種類:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 111

表 42 その他の繊維の種類:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 111

表 43 その他の繊維の種類:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 111

表 44 その他の繊維の種類:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 112

表 45 航空宇宙用複合材料市場:マトリックス種類別、2021~2024 年(百万米ドル) 114

表 46 航空宇宙用複合材料市場:マトリックス種類別、2021~2024 年(キロトン) 114

表 47 航空宇宙用複合材料市場:マトリックス種類別、2025-2030 年 (百万米ドル) 115

表 48 航空宇宙用複合材料市場:マトリックス種類別、2025~2030 年(キロトン) 115

表 49 ポリマーマトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 116

表 50 ポリマーマトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 116

表51 ポリマーマトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 117

表 52 ポリマーマトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 117

表 53 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場:地域別 2021-2024 (百万米ドル) 118

表 54 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場:地域別 2021-2024 (ktトン) 118

表 55 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 118

表 56 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場:地域別 2025-2030 (ktトン) 119

表 57 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場:樹脂種類別 2021-2024 (百万米ドル) 119

表 58 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場 樹脂種類別 2021-2024 (ktトン) 119

表59 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場 樹脂種類別 2025-2030 (百万米ドル) 120

表 60 熱硬化性ポリマーマトリックス:航空宇宙用複合材料市場 樹脂種類別 2025-2030 (ktトン) 120

表 61 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場、

地域別 2021-2024 (百万米ドル) 121

表 62 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場、

地域別 2021-2024 (キロトン) 122

表 63 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場、

地域別 2025-2030 (百万米ドル) 122

表 64 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場、

地域別 2025-2030 (キロトン) 122

表 65 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場:樹脂種類別 2021-2024 (百万米ドル) 123

表 66 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場:樹脂種類別、2021~2024 年(キロトン) 123

表 67 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場:樹脂種類別 2025-2030 (百万米ドル) 123

表 68 熱可塑性ポリマーマトリックス:航空宇宙用複合材料市場:樹脂種類別、2025~2030 年(キロトン) 123

表 69 セラミックマトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 124

表 70 セラミックマトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 125

表 71 セラミックマトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 125

表 72 セラミックマトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 125

表 73 金属マトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 126

表 74 金属マトリックス:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 126

表 75 金属マトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 127

表 76 金属マトリックス:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 127

表 77 航空宇宙用複合材料の製造工程別市場

2021-2024 (百万米ドル) 129

表 78 航空宇宙用複合材料市場、製造工程別、

2021-2024 (キロトン) 130

表 79 航空宇宙用複合材料市場、製造工程別、

2025-2030 (百万米ドル) 130

表 80 航空宇宙用複合材料市場、製造工程別、

2025-2030 (キロトン) 130

表 81 AFP/ATL: 航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 131

表 82AFP/ATL:航空宇宙用複合材料市場、地域別、2021~2024 年(千トン) 131

表 83AFP/ATL:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 132

表 84 AFP/ATL:航空宇宙用複合材料市場:地域別 2025-2030 (千トン) 132

表 85 レイアップ:航空宇宙用複合材料の地域別市場

2021-2024 (百万米ドル) 133

表 86 レイアップ:航空宇宙用複合材料市場:地域別 2021-2024 (ktトン) 133

表 87 レイアップ:航空宇宙用複合材料の地域別市場

2025-2030 (百万米ドル) 133

表 88 レイアップ:航空宇宙用複合材料市場:地域別 2025-2030 (千トン) 134

表 89 樹脂トランスファー成形:航空宇宙用複合材料市場:地域別 2021-2024 (百万米ドル) 134

表 90 樹脂トランスファー成形:航空宇宙用複合材料市場:地域別 2021-2024 (ktトン) 135

表 91 樹脂トランスファー成形:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 135

表 92 樹脂トランスファー成形:航空宇宙用複合材料市場:地域別 2025-2030 (ktトン) 135

表 93 フィラメントワインディング:航空宇宙用複合材料の地域別市場

2021-2024 (百万米ドル) 136

表 94 フィラメントワインディング:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 136

表 95 フィラメントワインディング:航空宇宙用複合材料市場:地域別

2025-2030 (百万米ドル) 137

表 96 フィラメントワインディング:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 137

表 97 その他の製造工程:航空宇宙用複合材料市場、

地域別 2021-2024 (百万米ドル) 138

表 98 その他の製造工程:航空宇宙用複合材料市場、

地域別、2021~2024年(キロトン) 138

表 99 その他の製造工程:航空宇宙用複合材料市場、

地域別 2025-2030 (百万米ドル) 138

表 100 その他の製造工程:航空宇宙用複合材料市場、

地域別、2025-2030 年(キロトン) 139

表 101 航空宇宙用複合材料市場:航空機種類別、

2021-2024 (百万米ドル) 141

表 102 航空宇宙用複合材料市場:航空機種類別、2021~2024 年(キロトン) 142

表 103 航空機用複合材料市場、航空機種類別、

2025-2030 (百万米ドル) 142

表 104 航空宇宙用複合材料市場:航空機種類別、2025-2030 年(千トン) 142

表 105 民間航空機:航空宇宙用複合材料市場、地域別、

2021-2024年 (百万米ドル) 143

表 106 民間航空機:航空宇宙用複合材料市場、地域別、

2021-2024年 (キロトン) 143

表 107 民間航空機:航空宇宙用複合材料市場:地域別

2025-2030年(百万米ドル) 144

表 108 民間航空機:航空宇宙用複合材料市場、地域別、

2025-2030年(キロトン) 144

表 109 ビジネス&一般航空:航空宇宙用複合材料市場:地域別 2021-2024 (百万米ドル) 146

表110 ビジネス&一般航空:航空宇宙用複合材料市場:地域別 2021-2024 (千トン) 146

表111 ビジネス&一般航空:航空宇宙用複合材料市場:地域別 2025-2030 (百万米ドル) 147

表112 ビジネス&一般航空:航空宇宙用複合材料市場:地域別 2025-2030年(千トン) 147

表113 民間ヘリコプター:航空宇宙用複合材料市場:地域別

2021-2024 (百万米ドル) 148

表 114 民間ヘリコプター:航空宇宙用複合材料市場、地域別、

2021-2024年(キロトン) 148

表 115 民間ヘリコプター:航空宇宙用複合材料市場:地域別

2025-2030 (百万米ドル) 149

表116 民間ヘリコプター:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 149

表117 軍用機:航空宇宙用複合材料市場:地域別、

2021-2024 (百万米ドル) 150

表 118 軍用機:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 150

表119 軍用機:航空宇宙用複合材料の地域別市場

2025-2030 (百万米ドル) 151

表 120 軍用機:航空宇宙用複合材料市場、地域別、

2025-2030年(キロトン) 151

表121 その他の航空機の種類:航空宇宙用複合材料市場、地域別、

2021-2024年 (百万米ドル) 152

表 122 その他の航空機の種類:航空宇宙用複合材料市場、地域別、

2021~2024年(キロトン) 153

表 123 その他の航空機種類:航空宇宙用複合材料市場、地域別、

2025-2030年(百万米ドル) 153

表 124 その他の航空機の種類:航空宇宙用複合材料市場、地域別、

2025-2030年(キロトン) 153

表 125 航空宇宙用複合材料市場:用途別、2021~2024 年(百万米ドル) 156

表 126 航空宇宙用複合材料市場、用途別、2021~2024 年(キロトン) 156

表 127 航空宇宙用複合材料市場:用途別(2025~2030 年)(百万米ドル) 157

表 128 航空宇宙用複合材料市場:用途別(2025~2030 年)(キロトン) 157

表 129 外装:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 158

表 130 外装:航空宇宙用複合材料市場、地域別、

2021-2024 (キロトン) 159

表131 外装:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 159

表 132 外装:航空宇宙用複合材料市場、地域別、

2025-2030 (キロトン) 159

表 133 内装:航空宇宙用複合材料市場、地域別、

2021-2024 (百万米ドル) 161

表 134 内装:航空宇宙用複合材料市場:地域別 2021-2024 (ktトン) 161

表 135 内装:航空宇宙用複合材料市場、地域別、

2025-2030 (百万米ドル) 161

表 136 内装:航空宇宙用複合材料市場:地域別 2025-2030 (ktトン) 162

表 137 航空宇宙用複合材料市場:地域別、2021~2024 年(百万米ドル) 165

表 138 航空宇宙用複合材料市場:地域別、2021-2024 年(キロトン) 165

表 139 航空宇宙用複合材料市場:地域別、2025-2030 年(百万米ドル) 165

表 140 航空宇宙用複合材料市場、地域別、2025-2030 年(キロトン) 166

表 141 北米:航空宇宙用複合材料市場、繊維種類別、

2021-2024 (百万米ドル) 167

表 142 北米:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 168

表 143 北米:航空宇宙用複合材料市場:繊維タイプ別、

2025-2030 (百万米ドル) 168

表 144 北米:航空宇宙用複合材料市場:繊維タイプ別、

2025-2030 (キロトン) 168

表 145 北米:航空宇宙用複合材料市場:マトリックスタイプ別、

2021-2024 (百万米ドル) 169

表 146 北米:航空宇宙用複合材料市場:マトリックスタイプ別、

2021-2024 (キロトン) 169

表 147 北米:航空宇宙用複合材料市場:マトリックスタイプ別、

2025-2030 (百万米ドル) 169

表 148 北米:航空宇宙用複合材料市場:マトリックスタイプ別、

2025-2030 (キロトン) 170

表 149 北米:航空宇宙用ポリマーマトリクス複合材料市場:樹脂種類別 2021-2024 (百万米ドル) 170

表 150 北米:航空宇宙用ポリマーマトリクス複合材料の樹脂種類別市場 2021-2024 (ktトン) 170

表 151 北米:航空宇宙用ポリマーマトリクス複合材料市場:樹脂種類別 2025-2030 (百万米ドル) 170

表 152 北米:航空宇宙用ポリマーマトリクス複合材料市場:樹脂種類別、2025-2030 年(キロトン) 171

表 153 北米:航空宇宙用複合材料市場:製造工程別 2021-2024 (百万米ドル) 171

表 154 北米:航空宇宙用複合材料市場:製造工程別(2021~2024 年)(千トン) 172

表 155 北米:航空宇宙用複合材料市場:製造工程別 2025-2030 (百万米ドル) 172

表 156 北米:航空宇宙用複合材料市場:製造工程別(2025-2030 年)(キロトン) 172

表 157 北米:航空宇宙用複合材料市場:航空機種類別、

2021-2024 (百万米ドル) 173

表 158 北米:航空宇宙用複合材料市場:航空機種類別、

2021-2024 (キロトン) 173

表 159 北米:航空宇宙用複合材料市場:航空機タイプ別、

2025-2030 (百万米ドル) 173

表 160 北米:航空宇宙用複合材料市場:航空機種類別、

2025-2030 (キロトン) 174

表 161 北米:航空宇宙用複合材料市場:用途別、

2021-2024 (百万米ドル) 174

表 162 北米:航空宇宙用複合材料市場:用途別、

2021-2024 (キロトン) 174

表 163 北米:航空宇宙用複合材料市場:用途別、

2025-2030 (百万米ドル) 175

表 164 北米:航空宇宙用複合材料市場:用途別、

2025-2030 (キロトン) 175

表 165 北米:航空宇宙用複合材料市場:国別、

2021-2024 (百万米ドル) 175

表 166 北米:航空宇宙用複合材料市場:国別、

2021-2024 (キロトン) 175

表 167 北米:航空宇宙用複合材料市場:国別、

2025-2030 (百万米ドル) 176

表 168 北米:航空宇宙用複合材料市場:国別、

2025-2030 (キロトン) 176

169 表 169 アメリカ:航空宇宙用複合材料市場:繊維種類別、

2021-2024 (百万米ドル) 177

表 170 アメリカ:航空宇宙用複合材料市場:繊維タイプ別、2021~2024 年(キロトン) 177

171 表 171 アメリカ:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (百万米ドル) 177

表 172 アメリカ:航空宇宙用複合材料市場:繊維タイプ別、2025~2030 年(千トン) 177

表 173 カナダ:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (百万米ドル) 178

表 174 カナダ:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 178

表 175 カナダ:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (百万米ドル) 179

表 176 カナダ:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 179

表 177 ヨーロッパ:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (百万米ドル) 180

表 178 ヨーロッパ:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 181

表 179 ヨーロッパ:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (百万米ドル) 181

表 180 ヨーロッパ:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 181

表 181 ヨーロッパ:航空宇宙用複合材料のマトリクス種類別市場

2021-2024 (百万米ドル) 182

表 182 ヨーロッパ:航空宇宙用複合材料市場:マトリックスタイプ別、

2021-2024 (キロトン) 182

表 183 ヨーロッパ:航空宇宙用複合材料市場:マトリックスタイプ別、

2025-2030 (百万米ドル) 182

表 184 ヨーロッパ:航空宇宙用複合材料市場:マトリックスタイプ別、

2025-2030 (キロトン) 182

表 185 ヨーロッパ:航空宇宙用ポリマーマトリクス複合材料市場:樹脂種類別 2021-2024 (百万米ドル) 183

表 186 欧州:航空宇宙用ポリマーマトリクス複合材料市場 樹脂種類別 2021-2024 (ktトン) 183

表187 ヨーロッパ:航空宇宙用ポリマーマトリクス複合材料市場:樹脂種類別、2025-2030年(百万米ドル) 183

表 188 ヨーロッパ:航空宇宙用ポリマーマトリクス複合材料市場 樹脂種類別 2025-2030 (ktトン) 183

表 189 ヨーロッパ:航空宇宙用複合材料市場:製造工程別 2021-2024 (百万米ドル) 184

表 190 ヨーロッパ:航空宇宙用複合材料市場:製造工程別(2021~2024年) (千トン) 184

表 191 ヨーロッパ:航空宇宙用複合材料市場:製造工程別 2025-2030 (百万米ドル) 184

表 192 ヨーロッパ:航空宇宙用複合材料市場:製造プロセス別 2025-2030 (ktトン) 185

表 193 ヨーロッパ:航空宇宙用複合材料市場:航空機種類別、

2021-2024年 (百万米ドル) 185

表 194 ヨーロッパ:航空宇宙用複合材料の航空機種類別市場

2021-2024年 (キロトン) 185

表195 ヨーロッパ:航空宇宙用複合材料の航空機種類別市場

2025-2030 (百万米ドル) 186

表 196 ヨーロッパ:航空宇宙用複合材料市場:航空機種類別、

2025-2030年 (キロトン) 186

表 197 ヨーロッパ:航空宇宙用複合材料の用途別市場

2021-2024 (百万米ドル) 186

表 198 ヨーロッパ:航空宇宙用複合材料の用途別市場

2021-2024 (キロトン) 187

表 199 ヨーロッパ:航空宇宙用複合材料市場:用途別

2025-2030 (百万米ドル) 187

表 200 ヨーロッパ:航空宇宙用複合材料市場:用途別、

2025-2030 (キロトン) 187

表 201 ヨーロッパ:航空宇宙用複合材料の国別市場

2021-2024 (百万米ドル) 188

表202 ヨーロッパ:航空宇宙用複合材料の国別市場

2021-2024 (キロトン) 188

表 203 ヨーロッパ:航空宇宙用複合材料市場:国別

2025-2030 (百万米ドル) 188

表 204 ヨーロッパ:航空宇宙用複合材料の国別市場

2025-2030 (キロトン) 189

表 205 ドイツ:航空宇宙用複合材料の繊維種類別市場

2021-2024 (百万米ドル) 189

表 206 ドイツ:航空宇宙用複合材料市場:繊維種類別

2021-2024 (キロトン) 190

表 207 ドイツ:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 190

表 208 ドイツ:航空宇宙用複合材料市場:繊維種類別

2025-2030 (キロトン) 190

表 209 フランス:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 191

表 210 フランス:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (キロトン) 191

表 211 フランス:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 191

表 212 フランス:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (キロトン) 192

表 213 イギリス:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 192

表 214 英国:航空宇宙用複合材料市場:繊維タイプ別、2021~2024 年(キロトン) 193

表 215 英国:航空宇宙用複合材料の繊維タイプ別市場

2025-2030 (百万米ドル) 193

表 216 イギリス:航空宇宙用複合材料市場:繊維タイプ別 2025-2030 (キロトン) 193

表 217 スペイン:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 194

表 218 スペイン:航空宇宙用複合材料の繊維タイプ別市場

2021-2024 (キロトン) 194

表 219 スペイン:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 194

表 220 スペイン:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (キロトン) 195

表 221 イタリア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 195

表 222 イタリア:航空宇宙用複合材料市場:繊維タイプ別 2021-2024 (キロトン) 196

表 223 イタリア:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 196

表 224 イタリア:航空宇宙用複合材料市場:繊維タイプ別 2025-2030 (キロトン) 196

表 225 ロシア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 197

表 226 ロシア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (キロトン) 197

表 227 ロシア:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 197

表 228 ロシア:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (キロトン) 198

表 229 その他のヨーロッパ:航空宇宙用複合材料市場:繊維種類別

2021-2024 (百万米ドル) 198

表 230 その他のヨーロッパ:航空宇宙用複合材料の繊維種類別市場

2021-2024 (キロトン) 199

表 231 欧州のその他:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 199

表 232 欧州のその他:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 199

表 233 アジア太平洋地域:航空宇宙用複合材料市場、繊維種類別、

2021-2024 (百万米ドル) 201

表 234 アジア太平洋地域:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 202

表 235 アジア太平洋地域:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (百万米ドル) 202

表 236 アジア太平洋地域:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 202

表 237 アジア太平洋地域:航空宇宙用複合材料市場:マトリックス種類別 2021-2024 年(百万米ドル

2021-2024 (百万米ドル) 203

表 238 アジア太平洋地域:航空宇宙用複合材料市場:マトリックスタイプ別、

2021-2024 (キロトン) 203

表 239 アジア太平洋地域:航空宇宙用複合材料市場:マトリックスタイプ別

2025-2030 (百万米ドル) 203

表 240 アジア太平洋地域:航空宇宙用複合材料市場:マトリックスタイプ別

2025-2030 (キロトン) 203

表 241 アジア太平洋地域:航空宇宙用ポリマーマトリクス複合材料市場 樹脂種類別 2021-2024 (百万米ドル) 204

表 242 アジア太平洋地域:航空宇宙用ポリマーマトリクス複合材料市場 樹脂種類別 2021-2024 (ktトン) 204

表 243 アジア太平洋地域:航空宇宙用ポリマーマトリクス複合材料の樹脂種類別市場 2025-2030 (百万米ドル) 204

表 244 アジア太平洋地域:航空宇宙用ポリマーマトリクス複合材料の樹脂種類別市場 2025-2030 (キロトン) 204

表 245 アジア太平洋地域:航空宇宙用複合材料市場:製造工程別 2021-2024 (百万米ドル) 205

表 246 アジア太平洋地域:航空宇宙用複合材料市場:製造工程別(2021~2024 年)(千トン) 205

表 247 アジア太平洋地域:航空宇宙用複合材料市場:製造工程別 2025-2030 (百万米ドル) 206

表 248 アジア太平洋地域:航空宇宙用複合材料市場:製造工程別(2025~2030 年)(千トン) 206

表 249 アジア太平洋地域:航空宇宙用複合材料市場:航空機種類別、

2021-2024 (百万米ドル) 207

表 250 アジア太平洋地域:航空宇宙用複合材料市場:航空機種類別、

2021-2024 (キロトン) 207

表 251 アジア太平洋地域:航空宇宙用複合材料市場:航空機種類別、

2025-2030 (百万米ドル) 207

表 252 アジア太平洋地域:航空宇宙用複合材料市場:航空機種類別、

2025-2030 (キロトン) 208

表 253 アジア太平洋地域:航空宇宙用複合材料市場:用途別 2021-2024 年(百万米ドル

2021-2024 (百万米ドル) 208

表 254 アジア太平洋地域:航空宇宙用複合材料市場、用途別、

2021-2024 (キロトン) 208

表 255 アジア太平洋地域:航空宇宙用複合材料市場:用途別

2025-2030 (百万米ドル) 209

表 256 アジア太平洋地域:航空宇宙用複合材料市場:用途別(単位:百万米ドル

2025-2030 (キロトン) 209

表 257 アジア太平洋地域:航空宇宙用複合材料市場(国別

2021-2024 (百万米ドル) 209

表 258 アジア太平洋地域:航空宇宙用複合材料市場(国別

2021-2024 (キロトン) 210

表 259 アジア太平洋地域:航空宇宙用複合材料市場(国別

2025-2030 (百万米ドル) 210

表 260 アジア太平洋地域:航空宇宙用複合材料の国別市場

2025-2030 (キロトン) 210

表 261 中国:航空宇宙用複合材料市場、繊維種類別、

2021-2024 (百万米ドル) 211

表 262 中国:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 212

表 263 中国:航空宇宙用複合材料市場:繊維タイプ別、2021-2030 年(百万米ドル) 212

2025-2030 (百万米ドル) 212

表 264 中国:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 212

表 265 日本:航空宇宙用複合材料市場、繊維タイプ別、2021-2024 年(百万米ドル) 212

2021-2024 (百万米ドル) 213

表 266 日本:航空宇宙用複合材料市場、繊維タイプ別、

2021-2024 (キロトン) 213

表 267 日本:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (百万米ドル) 213

表 268 日本:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 214

表 269 インド:航空宇宙用複合材料市場、繊維タイプ別、2021-2024 年(百万米ドル) 214

2021-2024 (百万米ドル) 214

表 270 インド:航空宇宙用複合材料市場:繊維タイプ別(2021~2024 年)(キロトン) 215

表 271 インド:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 215

表 272 インド:航空宇宙用複合材料市場:繊維タイプ別、2025~2030 年(キロトン) 215

表 273 マレーシア:航空宇宙用複合材料の繊維タイプ別市場:2021-2024 年(百万米ドル) 215

2021-2024 (百万米ドル) 216

表 274 マレーシア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (キロトン) 216

表 275 マレーシア:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 216

表 276 マレーシア:航空宇宙用複合材料市場:繊維タイプ別、

2025-2030 (キロトン) 217

表 277 韓国:航空宇宙用複合材料の繊維タイプ別市場:2021-2024 年(百万米ドル) 217

2021-2024 (百万米ドル) 217

表 278 韓国:航空宇宙用複合材料の繊維タイプ別市場:2021-2024 年(トン

2021-2024 (キロトン) 218

表 279 韓国:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 218

表 280 韓国:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (キロトン) 218

表 281 オーストラリア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (百万米ドル) 219

表 282 オーストラリア:航空宇宙用複合材料市場:繊維タイプ別

2021-2024 (キロトン) 219

表 283 オーストラリア:航空宇宙用複合材料市場:繊維タイプ別

2025-2030 (百万米ドル) 219

表 284 オーストラリア:航空宇宙用複合材料市場、繊維タイプ別、

2025-2030 (キロトン) 220

表 285 その他のアジア太平洋地域:航空宇宙用複合材料市場:繊維種類別

2021-2024 (百万米ドル) 220

表 286 その他のアジア太平洋地域:航空宇宙用複合材料市場、繊維種類別、

2021-2024 (キロトン) 220

表 287 その他のアジア太平洋地域:航空宇宙用複合材料の繊維種類別市場

2025-2030 (百万米ドル) 221

表 288 その他のアジア太平洋地域:航空宇宙用複合材料市場、繊維種類別、

2025-2030 (キロトン) 221

| ※参考情報 航空宇宙用複合材料は、航空機や宇宙船の製造に特化した高性能の材料です。これらの材料は、異なる物質を組み合わせて作られ、軽量でありながら高い強度を持つ特性があります。具体的には、繊維強化プラスチック(FRP)や金属複合材料、セラミック複合材料などが含まれます。それぞれの材料には特有の特性がありますが、共通して航空宇宙分野で使用される理由は、燃費性能の向上や耐久性の強化、腐食への耐性など、多岐にわたる利点があるからです。 航空宇宙用複合材料の一つである繊維強化プラスチックは、長い繊維を樹脂で固めたもので、一般にカーボンファイバーやガラスファイバーが用いられます。カーボンファイバーは、その優れた強度と軽量性から、航空機の構造部品や翼、胴体などに広く使用されています。また、ガラスファイバーはコストが比較的低く、耐衝撃性に優れているため、内装部品や付属品に適しています。 金属複合材料は、金属基材に強化繊維を組み込んで作られており、チタン合金やアルミニウム合金にカーボンファイバーを組み合わせることで、軽量でありながら高い荷重を支えることが可能です。これにより、航空機や宇宙船の運動性能が向上し、操縦性や燃費の改善が期待されます。 セラミック複合材料は、耐熱性が求められる部品、たとえばロケットエンジンや宇宙船の熱シールドに使用されます。セラミックは高温環境に対して非常に強い特徴を持ち、優れた耐熱性と耐腐食性を示します。これにより、宇宙探査の際には非常に重要な役割を果たしています。 航空宇宙用複合材料の用途は多岐にわたります。航空機の構造体や翼、エンジン部品、内装部品など、実に様々な部分に使用されています。特に、近年では燃費向上が求められているため、軽量化技術はますます重要視されており、複合材料の採用が進んでいます。また、無人航空機やドローンの製造にも、複合材料の利用が増加しています。 関連技術としては、材料の製造プロセスや成形技術が挙げられます。特に、プリプレグ(あらかじめ樹脂を含浸させた繊維)を用いた手法や、自動化されたフィラメントワ winding技術は、効率的な製造を可能にしています。さらに、3Dプリンティング技術の進展により、複合材料を用いた部品の製造がより柔軟になり、設計の自由度が向上しています。 また、航空機の製造過程では、複合材料の接合方法やメンテナンス技術も重要です。ラミネート接合やボルト接合、接着剤を用いた接合方法が採用され、耐久性や安全性を確保するための工夫がなされています。これにより、航空機の運用期間を通じて安定した性能を維持することが可能となります。 今後も航空宇宙用複合材料の技術は進化を続けると考えられます。新しい材料の開発や製造技術の向上により、より高性能かつコスト効果の高い航空機製造が実現されることでしょう。そのためには、さらなる研究開発が求められ、航空宇宙産業全体の発展に寄与する重要な役割を担うこととなります。 |