主要市場動向とインサイト

- アジア太平洋地域は、2024年に31.4%という最大の収益シェアを占め、ゼロウェイスト建設資材市場を牽引しました。

- 中国のゼロウェイスト建設資材市場は、国家の循環型経済戦略と都市再生プログラムによって推進されています。

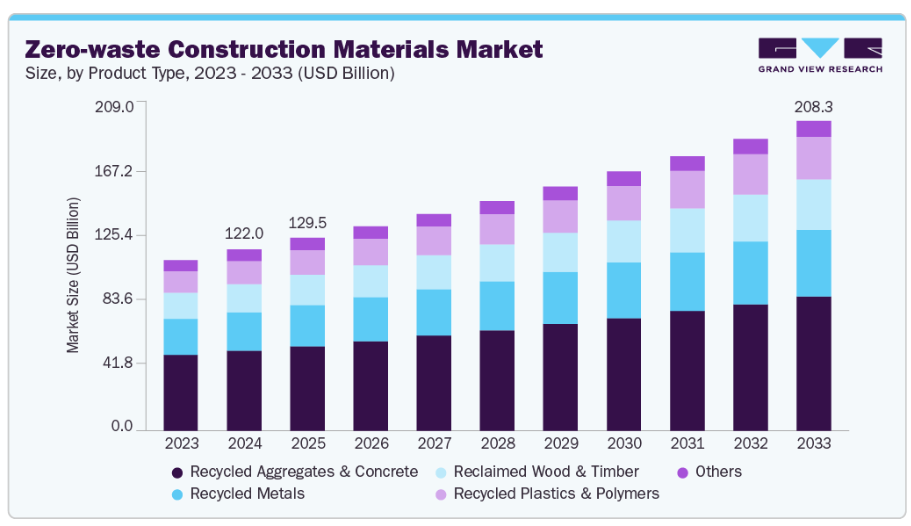

- 製品種類別では、再生骨材およびコンクリートセグメントが2024年に44.1%の最高収益市場シェアを占めました。

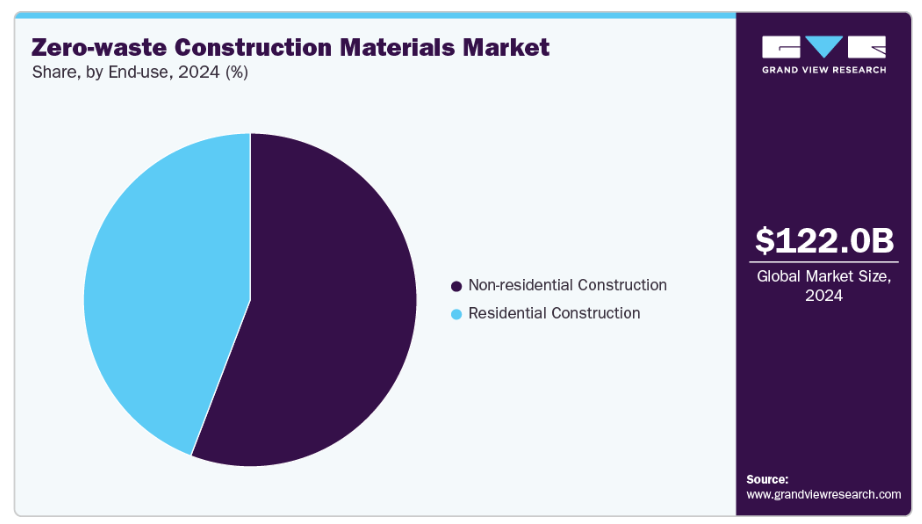

- 最終用途別では、非住宅建設セグメントが2024年に55.8%の最高収益市場シェアを占めました。

市場規模と予測

- 2024年市場規模:1,220億4,000万米ドル

- 2033年予測市場規模:2,082億9,000万米ドル

- CAGR(2025-2033年):6.1%

- アジア太平洋地域:2024年における最大市場

建設・解体(C&D)廃棄物の増加に伴い、資源枯渇や埋立地の過剰利用に対する懸念が高まっています。政府による環境規制の強化を受け、開発業者や請負業者は、廃棄物発生を最小限に抑え、建設ライフサイクル内での再利用やリサイクルを可能にする資材への転換を進めています。都市化の進展、グリーン認証ビルの増加、企業のカーボンニュートラルへの取り組み強化が、市場の成長をさらに後押ししています。

主な成長要因としては、建設分野における循環型経済原則の導入、廃棄物管理枠組みの厳格化、持続可能な材料科学の進歩が挙げられます。建設業者は、LEED、BREEAM、IGBCなどの規制基準や認証基準に準拠するため、再生骨材、フライアッシュベースのセメント、再生木材、バイオ複合材の採用を拡大しています。BIM(ビルディングインフォメーションモデリング)やデジタルツインアプリケーションなどの技術進歩により、廃棄物最適化設計と精密な資材利用が可能となりました。原材料コストと埋立処分費用の上昇が、企業に費用対効果の高い廃棄物ゼロの代替手段を求めるよう促しています。直線的な「採取・製造・廃棄」アプローチから閉ループモデルへの移行は、建設業界における決定的な変革となり、廃棄物ゼロ資材の大規模導入を促進しています。

各地域の政府は、ゼロウェイスト建設を促進する対象を絞った政策を実施しています。インドのグリーンビルディング評議会(IGBC)は建設現場の廃棄物削減を目的とした「ネット・ゼロ・ウェイスト評価」を開始し、欧州連合(EU)のグリーンディール及び廃棄物枠組み指令は加盟国全体で循環型建設慣行を推進しています。米国では環境保護庁(EPA)の持続可能な資材管理(SMM)プログラムが、公共・民間プロジェクト双方における廃棄物削減目標を推進しています。中国住宅都市農村建設部は解体廃棄物のリサイクル基準を導入し、エコフレンドリーな資材の国内製造を促進しています。これらの取り組みは、税制優遇措置、義務的なリサイクル割当、グリーン建材の調達優先政策によって補完され、市場拡大と産業連携を促進しています。

市場の集中度と特徴

ゼロ・ウェイスト建設資材市場は中程度の分散状態にあり、既存の建設資材メーカーと新興の循環型経済スタートアップが混在する特徴があります。廃棄物回収と資材再利用を強化するため、開発業者、リサイクル企業、技術提供者間の戦略的提携が一般的になりつつあります。競争環境はイノベーションによって牽引され、各社はライフサイクル性能、コンプライアンス、コスト効率性を通じて差別化を図っています。主要プレイヤーが専門的で持続可能性に焦点を当てた企業を買収するにつれ、時間の経過とともに統合が進むと予想されます。

バージンコンクリート、鉄鋼、プラスチックなどの従来型建材は、確立された供給網と比較的低コストのため、依然として主要な代替品です。しかし、規制強化と埋立税の増加により、その競争力は低下しつつあります。持続可能な建材カテゴリー内では、バイオベース複合材、再生プラスチック、再生骨材などの代替品が、コスト、性能、環境性能を基に競合しています。代替品の脅威は全体的に中程度です。市場が成熟を続け、ゼロウェイストオプションが強度・コスト・耐久性において従来型材料と同等性を達成しているためです。循環型建設手法が規制面・商業面で普及するにつれ、代替リスクはさらに低下していくでしょう。

製品種類別インサイト

再生骨材およびコンクリートセグメントは、大規模インフラや都市再開発プロジェクトでの普及を背景に、2024年に44.1%という最高の収益シェアを占めました。砕石コンクリート、再生アスファルト、その他の不活性残渣を新規骨材の代替として使用することで、埋立処分量と原材料の採掘量を大幅に削減できます。政府や自治体は、特にヨーロッパ、北米アメリカ、インドにおいて、公共調達政策やグリーン認証要件を通じて再生骨材の使用を推進しています。このセグメントは、確立されたリサイクルインフラと一貫した性能基準の恩恵を受けており、路盤、路床、コンクリート生産において優先的に選択されています。

再生プラスチック・ポリマー分野は、持続可能な材料の革新と循環型建設イニシアチブに後押しされ、予測期間中に7.1%という最も高いCAGRで成長すると見込まれています。企業はプラスチック廃棄物を、優れた耐水性や断熱性を備えたレンガ、タイル、パネル、舗装ブロックなどの耐久性のある建築材料へと転換しています。ポリマー加工技術の進歩と、使い捨てプラスチックに対する政府の禁止措置が相まって、建設産業における再生ポリマーの採用が促進されています。この分野は、モジュール式・プレハブ住宅、家具、インフラ用途でも注目を集めています。ANGIRUS、Arqlite、Greenfulなどの新興企業が、混合プラスチック廃棄物を高強度で軽量な複合材料に変換する特許技術を導入し、この移行を主導しています。この変化は廃棄物の有効活用を支援すると同時に、カーボンニュートラルな建設目標の達成に貢献しております。

最終用途別インサイト

非住宅建設セグメントは、商業・産業・公共施設における持続可能な資材への高い需要により、2024年に55.8%という最高の収益市場シェアを占めました。開発業者や企業は、再生材や循環型材料の使用を促進するLEEDやBREEAMなどのグリーン認証を優先しています。この分野は、材料の回収・再利用・モジュール式組立を可能にする大規模調達と先進的な設計能力の恩恵を受けています。インフラプロジェクト、公共施設、企業キャンパスでは、ESG要件に沿うため、設計と施工にゼロウェイスト戦略を組み込む動きが加速しています。

家庭用建設セグメントは、住宅所有者、建設業者、開発業者がエコフレンドリーでコスト効率の良い建築資材を採用する動きから、予測期間中に6.8%という最も高いCAGRで成長すると見込まれています。持続可能性に対する消費者の意識の高まりと、より厳格なエネルギー・廃棄物管理規制が相まって、住宅における再生骨材、プラスチック、天然繊維の使用が促進されています。プレハブパネル、環境に優しい断熱材、低炭素コンクリートは、手頃な価格帯から高級住宅に至るまで主流となりつつあります。StrawctureやRawbloxといったモジュール式・ゼロウェイスト住宅ソリューションを提供する新興企業の台頭が、この市場をさらに拡大しています。グリーン住宅への財政的優遇措置や、健康的で持続可能な居住環境への嗜好の高まりも、この成長を促進する重要な要因です。

地域別インサイト

アジア太平洋地域は、大規模な都市化、急速なインフラ拡張、持続可能な開発に対する政府の強い重視を背景に、2024年に31.4%という最大の収益シェアを占め、世界のゼロ・ウェイスト建設資材市場を牽引しました。中国、日本、インドでは公共事業において廃棄物削減枠組みやリサイクル義務化を実施しています。同地域のコスト効率の高い製造能力と、増加するグリーンビル認証が相まって、成長に有利な条件が整っています。進行中のスマートシティ構想や産業回廊開発も、再生材・再利用材の使用拡大に寄与しています。持続可能なインフラへの海外投資増加が、アジア太平洋地域の市場優位性をさらに強化しています。

中国のゼロ・ウェイスト建設資材市場は、国家的な循環型経済戦略と都市再生プログラムによって推進されています。政府による建設廃棄物(C&D)の厳格なリサイクル義務化と低炭素資材への優遇措置が主要な成長要因です。国有企業と民間メーカーは、エコブリック、再生骨材、再利用を目的としたモジュール式システムに多額の投資を行っています。2060年までのカーボンニュートラル移行目標は、持続可能な建設手法における継続的なイノベーションを支えています。材料基準の不統一といった課題は残るものの、強力な規制支援と技術により、市場見通しは極めて良好です。

北米ゼロ・ウェイスト建設資材市場の動向

北米では、主にESGへの取り組み、LEED認証プログラム、州レベルの廃棄物削減義務により、ゼロ・ウェイスト資材の導入が着実に拡大しています。廃棄物を最小化する効率的な手段として、プレファブ建築やモジュラー建築が注目を集めています。リサイクル企業と建設業者との提携により、再生資材のサプライチェーン統合が改善されています。しかしながら、リサイクルインフラの不均一性と初期費用の高さが、より広範な導入を制限しています。こうした制約があるにもかかわらず、持続可能な建設を促進する連邦政府の取り組みが、市場拡大の長期的な機会を保証しています。

米国におけるゼロ・ウェイスト建設資材市場の動向

米国では、強力な政策の方向性と企業の持続可能性目標により、ゼロ・ウェイスト建設資材市場が支えられています。EPA(米国環境保護庁)の資材再利用イニシアチブや州ごとの埋立処分回避目標が、商業・公共プロジェクトにおける採用を促進しています。開発業者は、LEEDやWELL認証要件を満たすため、再生コンクリート、鋼材、再生木材を建築物に組み込んでいます。資材再利用を容易にするデジタルプラットフォームの台頭とモジュラー建築技術の普及が、廃棄物削減をさらに強化しています。米国市場は、廃棄物排除を優先する循環型建設モデルへ、従来型の慣行から徐々に移行しつつあります。

ヨーロッパにおけるゼロ・ウェイスト建設資材市場の動向

ヨーロッパは、欧州グリーンディールおよび循環型経済行動計画に基づく強固な政策枠組みに牽引され、ゼロ・ウェイスト建設分野で世界的なリーダーであり続けております。ドイツ、オランダ、英国などの国々は、先進的なリサイクルインフラを有し、循環型建築資材に対して強力なインセンティブを提供しております。開発業者は、持続可能性に関する主張を検証するために、環境製品宣言(EPD)およびライフサイクルアセスメント(LCA)への依存度を高めております。モジュラー建築、菌糸体複合材、低炭素セメントにおけるイノベーションは、ヨーロッパのリーダーシップをさらに強化し続けています。しかしながら、生産コストの高さや主要都市圏以外での普及の遅さは、依然として中程度の課題として残っています。

ドイツのゼロ・ウェイスト建設の現状は、厳格な環境政策、高度なエンジニアリング能力、そして強い社会的意識によって形作られています。政府の循環型建設への取り組みが、再生骨材やモジュール部品の需要拡大を支えています。ドイツ企業は分解・再利用を前提とした材料開発の先駆者です。ただし、高い人件費と厳格なコンプライアンス要件が小規模プロジェクトでの市場拡大を抑制する可能性があります。デジタル廃棄物管理システムの継続的な統合と生産者責任制度の拡大が、今後数年間の市場成長を後押しすると見込まれます。

中南米アメリカにおけるゼロ・ウェイスト建設資材市場の動向

中南米アメリカにおけるゼロ・ウェイスト建設資材市場は、都市成長、地域持続可能性プログラム、高まる環境意識に支えられ、新興段階にあります。ブラジル、チリ、メキシコなどの国々は、建設廃棄物のリサイクルとプレハブ建築システムの促進に焦点を当てた循環型建設イニシアチブを試験導入中です。現在、限られたリサイクルインフラとコスト制約が大規模導入の障壁となっています。しかしながら、国際投資家の参入やグリーンテクノロジー企業との提携により、状況は徐々に変化しつつあります。今後10年間で、多国間機関が支援するインフラプロジェクトが着実な成長を牽引すると予想されます。

中東・アフリカ地域におけるゼロ・ウェイスト建設資材市場の動向

中東・アフリカ地域では、メガプロジェクト、持続可能な都市開発、カーボンニュートラルに向けた国家ビジョンを背景に、ゼロ・ウェイスト建設が徐々に普及しつつあります。アラブ首長国連邦やサウジアラビアなどの国々は、リサイクル材や再利用材の使用を促進するグリーンビルディング基準や循環型経済ロードマップを導入しています。リサイクル能力の不足や輸入技術への高い依存度といった課題はあるものの、パイロット事業や官民連携を通じて進展が見られます。廃棄物処理インフラや持続可能な住宅への投資拡大が、今後数年間で市場の潜在力をさらに高めるでしょう。

主要ゼロ・ウェイスト建設資材企業の概要

市場で活動する主要企業には、Strawcture Eco Pvt.、NOVACRETなどが挙げられます。

- Strawcture Eco Pvt. Ltd.は、ゼロ・ウェイストおよびカーボンネガティブ建築資材を専門とするインドの有力スタートアップ企業です。同社は藁などの農業残渣を原料とした構造用断熱パネルを製造し、建設工程における廃棄物発生量と炭素排出量の削減に貢献しております。そのソリューションは、断熱性と長期的な持続可能性を備えた高性能でエコフレンドリーな代替材により、従来のレンガやセメントの代替に焦点を当てております。Strawcture社の製品は、インド全土のプレハブ建築、グリーン住宅プロジェクト、持続可能なインフラ開発において広く採用されております。

- ノバクレート社は、持続可能な建設資材市場における新興企業であり、従来のコンクリートに代わる高性能でリサイクル可能かつ廃棄物ゼロの代替品を提供しております。同社の製品ラインは、産業副産物や再生骨材の使用を通じて、材料の循環性を重視しております。ゼロ・ウェイスト製造とCO₂排出量削減に強く注力するノバクレート社は、グリーンビルディング認証や都市の持続可能性イニシアチブに積極的に貢献しております。

ANGIRUS IND PVT LTDおよびa:gainは、廃棄物ゼロ建設資材市場における新興参入企業の一例です。

- ANGIRUS Industries Pvt. Ltd.は、建設廃棄物やプラスチック廃棄物を含む100%再生廃棄物資材を使用したエコフレンドリーなレンガおよび舗装ブロックを製造しております。同社の特許技術「WRICKS」により、軽量で耐久性に優れた非焼成レンガの製造が可能となり、建設廃棄物や排出ガスの主要因である土壌や窯焚き工程が不要となります。ANGIRUS社は固形廃棄物を高付加価値建材へ転換することで、インドの循環型経済目標推進に重要な役割を果たしています。

- a:gain社はデンマークに拠点を置き、産業廃棄物や解体廃棄物を原料とした循環型建設資材を専門としています。同社は再生可能な建築環境の原則を支える、再利用・アップサイクル可能な拡張性のある製品を開発しております。a:gainは建築家、開発業者、建設会社と緊密に連携し、大規模な都市プロジェクトにゼロ・ウェイスト素材を組み込んでおります。

主要なゼロ・ウェイスト建設資材企業:

以下はゼロ・ウェイスト建設資材市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Strawcture Eco Pvt.

- Tvasta

- ANGIRUS IND PVT LTD

- NOVACRET

- ARQLITESPC

- Rawblox

- a:gain

- Greenfiber

- Yi Design

- Greenful Group LLC

最近の動向

- 2024年9月、ANGIRUS IND PVT LTD社は、特許技術を用いた現場試験および実験室検証を経て、100%再生廃棄物(プラスチックおよび産業廃棄物/建設廃棄物)から製造されたレンガ「WRICKS」を開発いたしました。

- 2023年12月、Yi Design社は都市部における洪水対策として革新的なソリューションを導入し、再生セラミック廃棄物を原料とした多孔質レンガ「透水性YiBrick」を開発いたしました。

グローバル・ゼロ・ウェイスト建設資材市場レポートのセグメンテーション

本レポートでは、地域別・国別の収益成長を予測するとともに、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供します。本調査において、Grand View Researchは製品種類、最終用途、地域に基づいてゼロ・ウェイスト建設資材市場をセグメント化しました:

- 製品種類別見通し(収益、10億米ドル、2021-2033年)

- 再生骨材・コンクリート

- 再生金属

- 再生木材・材木

- 再生プラスチック・ポリマー

- その他

- 最終用途別見通し(収益、10億米ドル、2021-2033年)

- 家庭用建設

- 非住宅建設

- 地域別見通し(収益、10億米ドル、2021-2033年)

- 北米

- U.S.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4. 第三者の視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 ゼロ・ウェイスト建設資材市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競争の激化

3.6.2. PESTEL分析(SWOT分析による)

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 ゼロウェイスト建設資材市場:製品種類別推定値とトレンド分析

4.1. 種類別要点

4.2. 製品種類別市場シェア分析(2025年~2033年)

4.3. 製品種類別ゼロウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

4.4. 再生骨材及びコンクリート

4.4.1. 廃棄物ゼロ建設資材市場予測:再生骨材・コンクリート別、2021年~2033年(10億米ドル)

4.5. 再生金属

4.5.1. 廃棄物ゼロ建設資材市場予測:再生金属別、2021年~2033年(10億米ドル)

4.6. 再生木材・製材

4.6.1. 再生木材・製材別ゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

4.7. 再生プラスチック・ポリマー

4.7.1. ゼロ・ウェイスト建設資材市場規模予測(再生プラスチック・ポリマー別)、2021年~2033年(10億米ドル)

4.8. その他

4.8.1. ゼロ・ウェイスト建設資材市場規模予測(その他別)、2021年~2033年 (10億米ドル)

第5章 ゼロウェイスト建設資材市場:最終用途別推定値と傾向分析

5.1. 最終用途の主なポイント

5.2. 最終用途別市場シェア分析、2025年~2033年

5.3. 最終用途別ゼロウェイスト建設資材市場推定値と予測、2021年~2033年(10億米ドル)

5.4. 家庭用建設

5.4.1. 家庭用建設向けゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

5.5. 非住宅建設

5.5.1. 非住宅建設向けゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

第6章 ゼロウェイスト建設資材市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米におけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.3.2. 北米ゼロウェイスト建設資材市場規模予測(製品種類別、2021年~2033年、10億米ドル)

6.3.3. 北米ゼロウェイスト建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.4. 米国

6.3.4.1. 米国ゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

6.3.4.2. 米国ゼロ・ウェイスト建設資材市場規模予測(製品種類別、2021年~2033年、10億米ドル)

6.3.4.3. 米国ゼロウェイスト建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.5. カナダ

6.3.5.1. カナダゼロウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

6.3.5.2. カナダにおけるゼロ・ウェイスト建設資材市場の推定値および予測(製品種類別、2021年~2033年、10億米ドル)

6.3.5.3. カナダにおけるゼロ・ウェイスト建設資材市場の推定値および予測(最終用途別、2021年~2033年、10億米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコにおけるゼロ・ウェイスト建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.3.6.2. メキシコにおけるゼロ・ウェイスト建設資材市場の推定値および予測、製品種類別、2021年~2033年(10億米ドル)

6.3.6.3. メキシコにおけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

6.4.2. ヨーロッパゼロ・ウェイスト建設資材市場規模予測(製品種類別、2021年~2033年)(10億米ドル)

6.4.3. ヨーロッパゼロ・ウェイスト建設資材市場規模予測(最終用途別、2021年~2033年) (10億米ドル)

6.4.4. イギリス

6.4.5. イギリスにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.4.6. イギリスにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.4.7. 英国におけるゼロ・ウェイスト建設資材市場の推定値および予測(用途別、2021年~2033年、10億米ドル)

6.4.8. ドイツ

6.4.9. ドイツにおけるゼロ・ウェイスト建設資材市場の推定値および予測(2021年~2033年、10億米ドル)

6.4.10. ドイツにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.4.11. ドイツにおけるゼロ・ウェイスト建設資材市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

6.4.12. フランス

6.4.13. フランスにおけるゼロ・ウェイスト建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.4.14. フランスにおけるゼロ・ウェイスト建設資材市場規模予測(製品種類別、2021年~2033年、10億米ドル)

6.4.15. フランスにおけるゼロ・ウェイスト建設資材市場規模予測(最終用途別、2021年~2033年、10億米ドル)

6.4.16. スペイン

6.4.17. スペインにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.4.18. スペインにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年 (10億米ドル)

6.4.19. スペインにおけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.2. アジア太平洋地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.5.3. アジア太平洋地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

6.5.4. 中国

6.5.4.1. 中国におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.4.2. 中国におけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.5.4.3. 中国ゼロ・ウェイスト建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.5.5. 日本

6.5.5.1. 日本ゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

6.5.5.2. 日本におけるゼロ・ウェイスト建設資材市場の推定値および予測(製品種類別、2021年~2033年、10億米ドル)

6.5.5.3. 日本におけるゼロ・ウェイスト建設資材市場の推定値および予測(最終用途別、2021年~2033年、10億米ドル)

6.5.6. インド

6.5.6.1. インドにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.6.2. インドにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.5.6.3. インドにおけるゼロ・ウェイスト建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.5.7. 韓国

6.5.7.1. 韓国におけるゼロ・ウェイスト建設資材市場の推定値および予測、2021年~2033年 (10億米ドル)

6.5.7.2. 韓国におけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.5.7.3. 韓国におけるゼロ・ウェイスト建設資材市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

6.6. 中南米アメリカ

6.6.1. 中南米アメリカにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.6.2. 中南米アメリカにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.6.3. 中南米アメリカにおけるゼロ・ウェイスト建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.2. 中東・アフリカ地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.7.3. 中東・アフリカ地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.7.4. サウジアラビア

6.7.5. サウジアラビアにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.6. サウジアラビアにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.7.7. サウジアラビアにおけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.7.8. アラブ首長国連邦

6.7.9. アラブ首長国連邦におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

6.7.10. アラブ首長国連邦(UAE)におけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.7.11. アラブ首長国連邦(UAE)におけるゼロ・ウェイスト建設資材市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

6.7.12. エジプト

6.7.13. エジプトにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.14. エジプトにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年 (10億米ドル)

6.7.15. エジプトにおけるゼロウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.7.16. クウェート

6.7.17. クウェートにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.18. クウェートにおけるゼロ・ウェイスト建設資材市場の推定値と予測、製品種類別、2021年~2033年(10億米ドル)

6.7.19. クウェートにおけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.7.20. カタール

6.7.21. カタールにおけるゼロ・ウェイスト建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.7.22. カタールにおけるゼロ・ウェイスト建設資材市場の推定値および予測、製品種類別、2021年~2033年 (10億米ドル)

6.7.23. カタールにおけるゼロ・ウェイスト建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. ストローストラ・エコ社

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. Tvasta

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. ANGIRUS IND PVT LTD

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. ノヴァクレット

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. ARQLITESPC

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. Rawblox

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. Greenful Group LLC

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的取り組み

7.6.8. a:gain

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. Greenfiber

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. イーデザイン

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表1 ゼロ・ウェイスト建設資材市場規模予測(製品種類別)2021年~2033年(10億米ドル)

表2 ゼロ・ウェイスト建設資材市場規模予測(用途別)2021年~2033年(10億米ドル)

図表一覧

図1 ゼロ・ウェイスト建設資材市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 ゼロ・ウェイスト建設資材:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 種類別:主なポイント

図17 種類別:市場シェア、2025年及び2033年

図18 ゼロウェイスト建設資材市場規模予測(再生骨材・コンクリート別、2021-2033年、10億米ドル)

図19 ゼロウェイスト建設資材市場規模予測(再生金属別、2021-2033年、10億米ドル) (10億米ドル)

図20 無廃棄物建設資材市場規模予測(再生木材・木材別、2021年~2033年)(10億米ドル)

図21 無廃棄物建設資材市場規模予測(再生プラスチック・ポリマー別、2021年~2033年)(10億米ドル)

図22 その他の用途別ゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

図23 最終用途別:主なポイント

図24 最終用途別:市場シェア(2025年および2033年)

図25 ゼロ・ウェイスト建設資材市場規模予測(家庭用建設分野)、2021年~2033年(10億米ドル)

図26 ゼロ・ウェイスト建設資材市場規模予測(非住宅建設分野)、2021年~2033年(10億米ドル)

図27 地域別市場規模予測(2025年及び2033年)、 (10億米ドル)

図28 地域別市場:主なポイント

図29 北米におけるゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

図30 米国におけるゼロ・ウェイスト建設資材市場規模予測(2021年~2033年、10億米ドル)

図31 カナダにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図32 メキシコにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図33 ヨーロッパにおけるゼロウェイスト建設資材市場の推定値と予測、2021年 – 2033年(10億米ドル)

図34 イギリスにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図35 ドイツにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図36 フランスにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図37 スペインにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図38 アジア太平洋地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図39 中国におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図40 インドにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図41 日本におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図42 韓国におけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図43 中南米アメリカにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図44 中東・アフリカ地域におけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図45 サウジアラビアにおけるゼロ・ウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図46 アラブ首長国連邦(UAE)ゼロ・ウェイスト建設資材市場規模予測(2021年~2033年)(10億米ドル)

図47 エジプトゼロ・ウェイスト建設資材市場規模予測(2021年~2033年)(10億米ドル)

図48 クウェートにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図49 カタールにおけるゼロウェイスト建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図50 競争の分類

図51 企業の市場ポジショニング

図52 企業のヒートマップ分析、2024年

| ※参考情報 ゼロ・ウェイスト建設資材は、廃棄物の生成を最小限に抑えることを目的とした建設資材を指します。この考え方は、持続可能な社会の実現に向けた重要な要素となっており、企業や個人の間でも注目されています。ゼロ・ウェイスト建設資材は、リサイクル可能な材料や再利用可能な材料、さらには生物分解性の材料から構成されます。 まず、ゼロ・ウェイスト建設資材の種類について説明します。一つ目は、リサイクル可能な資材です。これには、リサイクルされたコンクリートや鋼材、ガラスなどが含まれます。これらの材料は、製造過程で新たに原材料を使用することなく再利用することができます。 次に、再利用可能な資材があります。これには、使用済みの木材や金属、タイルなどが含まれ、これらは新しい建物で再利用することができます。特に、廃材を新たに加工して利用することは、資源の無駄を省く上で非常に効果的です。 さらに、生物分解性の材料も注目されています。これには、竹やホウ素系の素材、麻などが含まれます。これらの材料は、自然環境に還元することができ、使用後に廃棄されることがあっても、環境への負担が少ないとされています。 ゼロ・ウェイスト建設資材は、これまでの建設方法とは異なる視点から設計されています。そのため、用途も多様です。たとえば、リサイクル材を使用したコンテナハウスや、再利用材を使ったインテリアデザイン、さらには生物分解性の素材を用いた屋外施設の構造など、さまざまな形での応用が可能です。 また、ゼロ・ウェイスト建設資材を利用することにより、建設プロジェクトにおける資源の消費を大幅に削減できるため、コストの削減にもつながります。加えて、これらの材料を使用することで、建物の省エネルギー化や温室効果ガスの削減にも寄与することができます。 さらにゼロ・ウェイスト建設資材に関連する技術も進化しています。たとえば、スマートマテリアルの開発がその一例です。これらは、環境に応じて特性が変化する材料であり、建設において柔軟性を持たせることができます。エコデザインの考え方も重要で、資材を配置する際にいかに廃棄物を出さずに済むかを考慮した計画が求められています。 また、モジュラー建設もゼロ・ウェイストの理念に基づいています。この手法は、あらかじめ工場で製造された個々のモジュールを現場で組み立てることにより、廃棄物の発生を抑えるだけでなく、工期の短縮や効率的な資源利用を実現します。これにより、コストパフォーマンスも向上します。 さらに、コミュニティにおけるゼロ・ウェイスト建設の推進も重要です。地域の業者や住民が協力して、地元で出る廃棄物を資材として活用する取り組みは、地域の経済を活性化させるだけでなく、環境保護にも貢献します。地域の資源を有効に活用することで、新たなビジネスチャンスが生まれ、より持続可能な未来への道が開かれます。 結論として、ゼロ・ウェイスト建設資材は、持続可能な社会に向けた重要な要素であり、リサイクル、再利用、生物分解性という観点から、さまざまな材料と技術が開発されています。また、その利用方法や効果も多岐にわたり、資源の有効活用やコスト削減、環境保護に役立っています。これからの建設業界がゼロ・ウェイストの理念を積極的に取り入れることで、より持続可能な社会を築いていくことが期待されます。 |