主要市場動向とインサイト

- アジア太平洋地域は、2024年に38.6%という最大の収益シェアを占め、再生鋼建設資材市場を牽引しました。

- 製品別では、再生鋼板・鋼材セグメントが予測期間中に7.1%という最も高いCAGRで成長すると見込まれています。

- 用途別では、インフラセグメントが予測期間中に6.9%という最も高いCAGRで成長すると見込まれています。

市場規模と予測

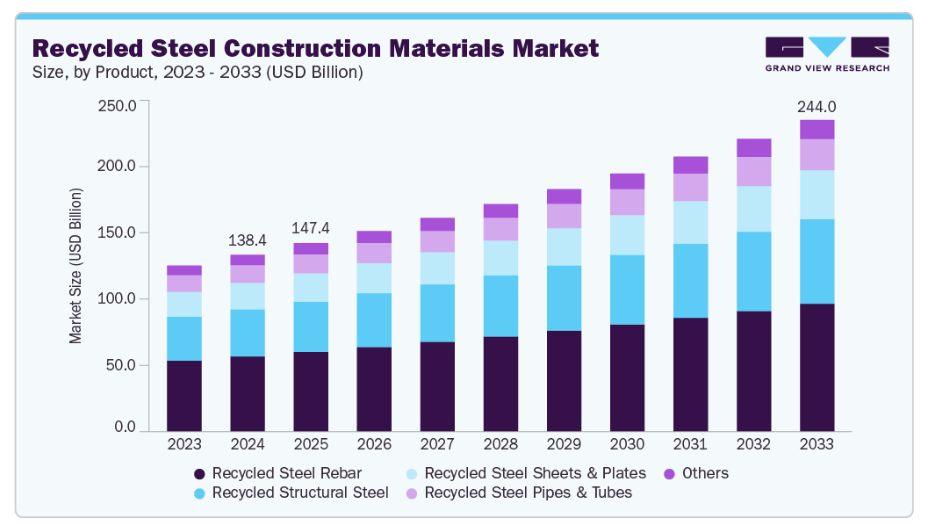

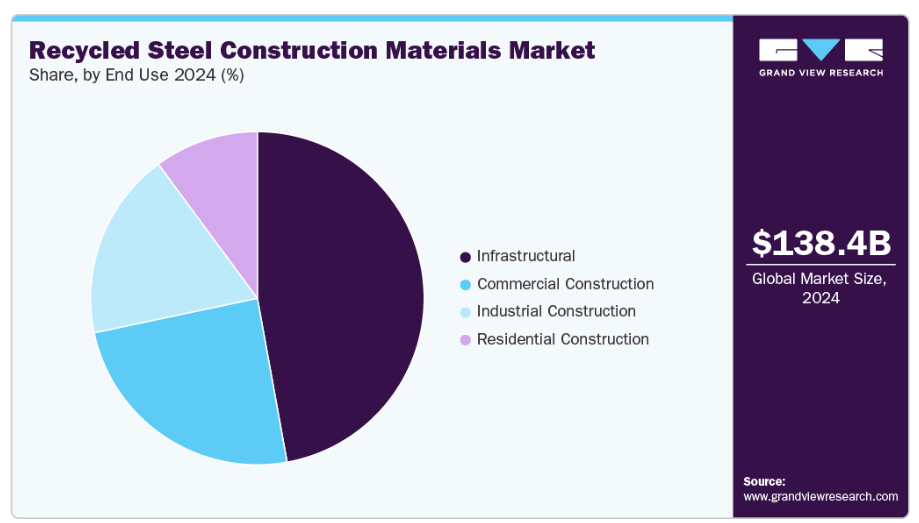

- 2024年市場規模:1,384億5,000万米ドル

- 2033年予測市場規模:2,440億3,000万米ドル

- CAGR(2025-2033年):6.5%

- アジア太平洋地域:2024年における最大市場

都市の拡大と急速なインフラ整備の進展により、開発業者はスクラップから製造された費用対効果に優れ、耐久性のある鋼材の使用を推進しております。グリーンビルディング認証もまた、建設業者に対し、新規金属よりもリサイクル素材を優先するよう促しております。多くの企業がリサイクル鋼材を選択する理由は、構造強度を損なうことなくライフサイクル排出量を削減できる点にあります。改修・解体活動によりスクラップの供給量が増加しており、これが供給基盤をさらに強化しております。建築家の間で循環型建設手法への認識が高まっていることも、採用を促進する要因となっております。

建設業者にとって、再生鋼材は一貫した強度と柔軟性を提供する信頼性の高い材料です。品質劣化なく繰り返し再利用可能な特性は、大量生産型建設において特に魅力的です。製造時のエネルギー使用量削減によるコスト削減も主要な推進要因です。民間・公共開発者によるグリーン調達方針が再生製品の使用を促進しています。迅速な加工と現場組立も、大規模構造物における本資材の人気を高めています。低炭素建設への世界的移行が採用をさらに後押ししています。これらの要因が相まって、再生鋼材は持続可能な建築における優先選択肢としての地位を確立しています。

高度な選別技術により、再生鋼材の純度と均一性が向上しています。材料の起源と再生含有率を追跡するデジタル管理システムが登場しています。新たな電気アーク炉プロセスにより、製造業者はエネルギー使用量と排出量の削減を実現しています。製造業者は再生原料との相性が良いモジュラー鋼構造システムを採用しています。スクラップ処理場の自動化により、効率性と材料回収率が向上しています。軽量でカスタマイズ可能な再生鋼製品は、商業・家庭用プロジェクトで受け入れが進んでいます。これらの革新により、再生鋼産業はより効率的で持続可能な方向へ進化しています。

市場の集中度と特性

当産業は中程度の集中度を示しており、確立された鉄鋼メーカーと統合型リサイクル業者が、広範な加工ネットワークと先進的な製造能力により大きな影響力を保持しています。これらの企業は、強固なサプライチェーン、大量のスクラップ調達能力、建設グレードの仕様を満たす能力から恩恵を受けています。地域の中規模リサイクル業者も、特に解体活動が継続的な都市部において、重要な貢献をしています。競争上の差別化は、生産効率、エネルギー性能、材料品質保証によって形成されています。参入障壁は、高い資本要件と厳格な認証基準に起因します。企業が大規模化のメリットを追求する中、統合の傾向が徐々に現れています。それにもかかわらず、地域密着型企業はスクラップ調達と流通において依然として重要な役割を担っています。

代替材料には、新規構造用鋼材、エンジニアリング・ティンバー、複合材、アルミニウムなどがあり、それぞれ固有の制約があります。新規鋼材は強力な競争力を持つ一方、環境負荷が高く、持続可能なプロジェクトへの採用意欲を低下させます。エンジニアリング・ティンバーは特定の用途に適していますが、大規模プロジェクトにおける鋼材の構造能力には及びません。アルミニウムは耐食性を有しますが、重建設用途ではコストが高くなります。複合材料は潜在性を示していますが、広範な採用にはさらなる標準化が必要です。再生骨材や再生コンクリートは代替というより補完的な役割を果たします。全体として、性能・供給性・持続可能性のバランスから、代替圧力は中程度です。

製品インサイト

2024年において、再生鉄筋セグメントは42.6%という最高の収益シェアを占めました。これは、インフラ開発業者、請負業者、土木企業において、構造強度を損なうことなく持続可能性目標を達成するため、再生材料の採用が増加しているためです。鉄筋は基礎、橋梁、産業施設、交通網において信頼性の高い耐荷重性能を提供するため、公共・民間プロジェクト双方で広く使用されています。このセグメントは、スクラップ原料の豊富な供給、安定した価格、再生材利用を促進する新たなグリーンビルディングガイドラインへの適合性といった利点を有しています。その使用はライフサイクル効率化の目標とも合致しており、市場における主導的地位をさらに強化しています。

再生鋼板セグメントは、予測期間中に7.1%という高いCAGRで成長すると見込まれています。これは、屋根材、パネル、加工品、産業建設向けに耐久性、耐食性、コスト効率に優れた材料を求める建設業者からの需要増加によるものです。スクラップ処理技術と電気炉製鋼の進歩により製品の一貫性が向上し、これらの材料は商業・製造用途において一次鋼材と直接競合できるようになっています。グリーン認証プロジェクトやプレハブ構造物における採用拡大、ならびに透明性とトレーサビリティのあるサプライチェーンへの重視の高まりが、予測期間中のセグメント拡大見通しをさらに後押しします。

最終用途別インサイト

インフラストラクチャー分野は2024年に47.1%という最高の収益シェアを占めました。政府や投資家が大規模な交通回廊、公益事業ネットワーク、公共施設、産業回廊の拡張を継続しているためです。再生鋼材はその強度、長寿命、プロジェクトコストを増加させることなく進化する環境基準を満たす能力により、これらの開発に最適です。インフラ開発者は、組み込まれた炭素フットプリントを低減し、循環型経済の原則を支援し、長期的な構造的信頼性を可能にする材料をますます優先しています。このセグメントはまた、公共事業における再生材料の使用を促進する大規模調達政策の恩恵も受けています。

商業建築セグメントは、予測期間中に6.4%という高いCAGRで成長すると見込まれております。開発業者、建築家、請負業者がオフィスパーク、小売複合施設、複合用途開発、公共施設において再生鋼材を採用しているためです。この分野では、迅速な組立、設計の柔軟性、グリーンレーティング認証などの持続可能性フレームワークへの適合性を提供する資材の価値がますます高まっております。新たな商業スペース、改修プログラム、適応的再利用プロジェクトへの投資増加が、再生鋼材採用の拡大をさらに後押ししております。環境報告への強い注力、運用上の影響の低減、そして強靭な建築性能が、今後のセグメント成長見通しを強化しています。

地域別インサイト

アジア太平洋地域は、拡大する都市開発と、コスト効率が高く環境に配慮した建築資材への強い需要に支えられ、2024年に世界のリサイクル鋼建設資材市場を支配し、38.6%という最大の収益シェアを占めました。中国やインドなどの国々では大量のスクラップが発生しており、リサイクル鋼材を積極的に取り入れた大規模建設プログラムが継続的に推進されています。域内各国政府は循環型経済の枠組みを促進しており、開発業者に対し公共・民間プロジェクトへのリサイクル資材の採用を奨励しています。インフラ、産業施設、高密度住宅への投資増加は、大規模かつ安定した消費基盤を提供しています。同地域の急速な人口増加は、耐久性があり拡張性のある建設ソリューションの必要性をさらに強めています。しかしながら、新興経済国におけるリサイクル基準の不均一性と処理能力の不足が、統一的な導入を制限しております。

中国は、豊富なスクラップ供給と脱炭素化戦略の推進によりリサイクル鋼生産を拡大し続け、地域市場で大きなシェアを占めております。廃棄物管理に関する強力な政策施行と排出規制の強化により、製造業者はリサイクル原料の使用増加を迫られております。都市再開発プロジェクトが大量のスクラップ流入を生み出し、製鉄所は安定したサプライチェーンを維持できております。同国の大規模なインフラ整備計画は、住宅・商業・産業セグメント全体で安定した需要を継続的に牽引しました。電気アーク炉技術の普及拡大が、再生鋼材への移行をさらに加速させています。

北米における再生鋼材建設資材市場の動向

北米の再生鋼材建設資材市場は、成熟したリサイクルシステムと低炭素建設資材の採用拡大に支えられ、世界市場で顕著なシェアを占めました。米国とカナダでは、確立されたスクラップ回収ネットワークと、持続可能性目標への産業全体の強い連携が効果を発揮しました。老朽化した大都市圏における改修活動が安定したスクラップ量を確保し、生産の安定を支えました。グリーンビルディング基準とESG主導の調達慣行により、建設会社は大規模な商業・公共プロジェクトに再生鋼材の採用を促進しました。自動化と高度な選別技術への投資により、製品品質と処理能力が向上しました。

米国における再生鋼材建設資材市場の動向

米国における再生鋼材建設資材市場は、強力なリサイクルエコシステム、政策支援、継続的なインフラ更新に支えられ、同地域で最も影響力のある市場の一つとなりました。連邦および州レベルの持続可能性に関する義務付けにより、公共建設契約への再生鋼材の組み込みが促進されました。都市部における大規模な解体・再開発活動により、スクラップの供給量は高い水準を維持しました。生産者は、リサイクル含有率と総合効率を向上させるクリーン技術による設備の継続的な更新を進めました。建設会社は、埋蔵炭素削減目標に沿うため、大規模プロジェクト全体で再生鋼材を採用しました。

ヨーロッパにおける再生鋼材建設資材市場の動向

ヨーロッパの再生鋼材建設資材市場は、厳格な環境政策、先進的なリサイクルインフラ、循環型製造への強い取り組みにより、再生鋼材の主要な採用地域としての地位を維持しました。ヨーロッパおよび北欧諸国では高いリサイクル率が維持され、建設用鋼材生産向けの安定したスクラップ供給が確保されました。グリーンビルディング指令により環境負荷の低い材料の使用が促進され、家庭用・商業・公共プロジェクトにおける再生鋼材の地位が強化されました。特に老朽化した建築ストックを対象とした大規模改修プログラムが安定した需要を支えました。製造業者は規制順守と認証要件を満たすため、デジタルトレーサビリティシステムの拡充を進めました。強力な制度的支援がある一方で、運営コストの上昇と労働力不足が生産効率に影響を及ぼしています。

ドイツは、先進的な製鋼技術、高いリサイクル効率、建設業界全体にわたる厳格な持続可能性要件に支えられ、欧州市場で高いシェアを獲得しました。同国の密集した都市部では安定したスクラップ量が発生し、鉄鋼メーカーは安定した原料供給を維持できました。製造業地域における産業クラスターは、効率的な物流と高品質な加工を可能にしました。建設業者や開発業者は、厳格な環境認証や建築性能基準を満たすため、リサイクル鋼材を採用しました。公共調達枠組みは、インフラプロジェクトにおいてリサイクル材料を優先することで、需要をさらに強化しました。こうした強みがある一方で、エネルギーコストの上昇と規制順守の圧力により、操業上の制約が生じました。継続的な技術革新と産業連携により、ドイツの長期的な地位は強化されると予想されます。

中南米アメリカにおける再生鋼材建設資材市場の動向

中南米アメリカの再生鋼材建設資材市場は、ブラジル、メキシコ、コロンビア、チリの建設市場が持続可能で資源効率の高い資材への注目を拡大したことで、着実な成長の可能性を示しました。都市化の進展と商業・産業プロジェクトへの投資増加が、再生鋼材への関心拡大を支えました。リサイクルネットワークは進化を続け、主要都市圏におけるスクラップ収集と処理の一貫性が向上しました。政府は環境に配慮した資材選択を促す政策を導入し、公共事業の調達慣行に徐々に影響を与えています。しかしながら、リサイクルインフラの運用上の課題と中小建設業者における認知度の低さが普及を抑制しました。継続的な技術改善と世界の鉄鋼メーカーとの連携が、地域の競争力強化に寄与すると見込まれます。

中東・アフリカ地域における再生鋼材建設資材市場の動向

中東・アフリカ地域における再生鋼材建設資材市場は、開発業者や政府が大型インフラ・不動産プロジェクトを長期的な持続可能性目標に整合させようとする動きに伴い、採用が拡大しました。鉄鋼リサイクル施設への投資により、現地の処理能力が拡大し、サプライチェーンが強化されました。アラブ首長国連邦、サウジアラビア、南アフリカなどの主要経済国は循環型経済の原則を推進し、新規建設への再生資材のさらなる統合を支援しました。廃棄物管理改革の進展により、スクラップの入手可能性と処理効率が向上しました。しかしながら、標準化の不足や市場間でのリサイクル参加率の不均一性が課題となっています。国際協力、規制整備、継続的な産業多角化イニシアチブが、地域での普及を加速させると予想されます。

主要リサイクル鋼建設資材企業の動向

- リサイクル鋼建設資材市場で事業を展開する主要企業は、自社製品の提供範囲拡大と市場での存在感強化に向け、様々な取り組みを進めています。事業拡大活動やパートナーシップ構築といった戦略が、市場成長を推進する鍵となります。市場で活動する主要企業には、トッテン・チューブズ社、オヴァコAB社などが挙げられます。

- トッテン・チューブズ社は、建設分野で広く使用される構造用鋼管の主要サプライヤーとして、リサイクル鋼材含有率の高い製鋼所から調達した製品を提供しています。同社は、持続可能性を重視したプロジェクト要件を満たす中空構造形鋼(HSS)を流通させることで、循環型建設の実践を支援しています。

- Ovako ABは、電気炉技術によりほぼ完全にリサイクルスクラップから製造される高品質エンジニアリング鋼材の欧州主要メーカーとして位置づけられています。同社は建設、重機、インフラ分野向けに、高強度用途に特化した低炭素鋼棒・鋼管を提供しています。

- CMCおよびSteel Dynamicsは、リサイクル鋼建設資材市場における新興参入企業の一部です。

- コマーシャル・メタルズ・カンパニー(CMC)は、広範なスクラップリサイクル施設と電気炉ベースの製鉄所ネットワークを通じて、リサイクル鋼建設資材分野で中心的な役割を果たしております。同社は、家庭用・商業・インフラプロジェクトで広く使用される鉄筋、形鋼製品、構造用鋼材を製造しております。産業統合されたリサイクルと製鋼事業により、CMCは循環型建設バリューチェーンにおける地位を着実に強化しております。

- スチール・ダイナミクス社は、米国最大級の再生鋼メーカーの一つであり、鉄スクラップを高品質な建設用鋼材に変換する電気炉製鋼所を運営しております。同社の製品ポートフォリオには、主要な建築・インフラプロジェクトで使用される鉄筋、構造用形鋼、鋼板が含まれます。低炭素製鋼とクローズドループスクラップシステムへの注力は、持続可能で資源効率の高い建設資材を優先する市場において、同社の強固な地位を確立しております。

主要リサイクル鋼建設資材企業:

以下はリサイクル鋼建設資材市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- RAMA TMT Pvt Ltd.

- Sree Metaliks Ltd.

- CMC

- Ovako AB

- Nucor Corporation

- Gerdau S.A.

- Steel Dynamics

- Radius Recycling

- Totten Tubes

- Tata Steel

最近の動向

- 2024年10月、Sree Metaliks社はTMT棒鋼の製造工程において取鍋精錬炉(LRF)技術を導入したことを発表し、これにより鋼材の純度、強度、溶接性が向上しました。

- 2025年10月、Gerdau社はテキサス州ミッドロージアンにある再生原料使用電気炉製鋼所の生産能力を拡大すると発表しました。一方、ブラジルにおける一部の投資計画は一時停止することとなりました。

再生鋼建設資材市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、最終用途、地域に基づいてグローバル再生鋼建設資材市場レポートをセグメント化いたしました:

- 製品別見通し(収益、10億米ドル、2021年~2033年)

- 再生鉄筋

- 再生構造用鋼材(I形鋼、H形鋼、チャンネル鋼、アングル鋼)

- 再生鋼板・鋼材

- 再生鋼管・鋼管

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

最終用途別展望(収益、10億米ドル、2021年~2033年)家庭用建設商業建設産業建設インフラ建設

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 リサイクル鋼建設資材市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合他社の脅威

3.5.2. SWOT分析によるPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的要因

3.5.2.3. 社会環境

3.5.2.4. 技術環境

3.5.2.5. 経済環境

3.5.2.6. 法的環境

第4章 リサイクル鋼建設資材市場:製品別推定値とトレンド分析

4.1. 製品の主なポイント

4.2. 製品別市場シェア分析(2025年~2033年)

4.3. 製品別リサイクル鋼建設資材市場予測(2021年~2033年、10億米ドル)

4.4. リサイクル鉄筋

4.4.1. リサイクル鉄筋別リサイクル鋼建設資材市場予測(2021年~2033年、10億米ドル)

4.5. 再生構造用鋼材(I形鋼、H形鋼、チャンネル、アングル)

4.5.1. 再生構造用鋼材(I形鋼、H形鋼、チャンネル、アングル)別再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

4.6. 再生鋼板・鋼材

4.6.1. 再生鋼板・鋼材別再生鋼構造材料市場規模予測(2021年~2033年、10億米ドル)

4.7. 再生鋼管・鋼管材

4.7.1. 再生鋼管・チューブ別再生鋼構造材料市場規模予測(2021年~2033年、10億米ドル)

4.8. その他

4.8.1. その他製品別再生鋼構造材料市場規模予測(2021年~2033年、10億米ドル)

第5章 リサイクル鋼建設資材市場:最終用途別推定値と傾向分析

5.1. 最終用途の主なポイント

5.2. 最終用途別市場シェア分析、2025年~2033年

5.3. 最終用途別リサイクル鋼建設資材市場推定値と予測(2021年~2033年、10億米ドル)

5.4. 家庭用建設

5.4.1. 家庭用建設向け再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

5.5. 商業建設

5.5.1. 商業建設向け再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

5.6. 産業建設

5.6.1. 産業建設向け再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

5.7. インフラ建設

5.7.1. インフラ建設向け再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

第6章 再生鋼建設資材市場:地域別推定値と傾向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.3.2. 北米リサイクル鋼建設資材市場規模予測(製品別、2021年~2033年、10億米ドル)

6.3.3. 北米リサイクル鋼建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.4. 米国

6.3.4.1. 米国における再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.3.4.2. 米国における再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.3.4.3. 米国再生鋼建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.3.5. カナダ

6.3.5.1. カナダ再生鋼建設資材市場規模予測(2021年~2033年、10億米ドル)

6.3.5.2. カナダにおける再生鋼建設資材市場の推定値と予測(製品別、2021年~2033年、10億米ドル)

6.3.5.3. カナダにおける再生鋼建設資材市場の推定値と予測(最終用途別、2021年~2033年、10億米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコにおける再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.3.6.2. メキシコにおける再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.3.6.3. メキシコにおける再生鋼建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおける再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.4.2. ヨーロッパにおける再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.4.3. ヨーロッパにおける再生鋼建設資材市場の推定値および予測、最終用途別、2021年~2033年(10億米ドル)

6.4.4. 英国

6.4.5. 英国における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

6.4.6. 英国における再生鋼建設資材市場の推定値と予測(製品別、2021年~2033年、10億米ドル)

6.4.7. 英国における再生鋼建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.4.8. ドイツ

6.4.9. ドイツにおける再生鋼建設資材市場の推定値および予測、2021年~2033年 (10億米ドル)

6.4.10. ドイツ再生鋼建設資材市場規模予測(製品別、2021年~2033年)(10億米ドル)

6.4.11. ドイツ再生鋼建設資材市場規模予測(用途別、2021年~2033年)(10億米ドル)

6.4.12. フランス

6.4.13. フランスにおける再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.4.14. フランスにおける再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年 (10億米ドル)

6.4.15. フランスにおける再生鋼建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.4.16. スペイン

6.4.17. スペインにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.4.18. スペインにおける再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.4.19. スペインにおける再生鋼建設資材市場の推定値および予測、最終用途別、2021年~2033年(10億米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域における再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.5.2. アジア太平洋地域における再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.5.3. アジア太平洋地域における再生鋼建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.5.4. 中国

6.5.4.1. 中国における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.4.2. 中国再生鋼建設資材市場規模予測(製品別、2021年~2033年、10億米ドル)

6.5.4.3. 中国再生鋼建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.5.5. 日本

6.5.5.1. 日本における再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.5.5.2. 日本における再生鋼建設資材市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.5.5.3. 日本における再生鋼建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.5.6. インド

6.5.6.1. インドにおける再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.5.6.2. インドにおける再生鋼建設資材市場の推定値および予測(製品別、2021年~2033年、10億米ドル)

6.5.6.3. インドにおける再生鋼建設資材市場の推定値および予測(最終用途別、2021年~2033年、10億米ドル)

6.5.7. 韓国

6.5.7.1. 韓国における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.7.2. 韓国における再生鋼建設資材市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.5.7. 3. 韓国における再生鋼建設資材市場の推定値と予測(用途別、2021年~2033年、10億米ドル)

6.6. 中南米

6.6.1. 中南米における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

6.6.2. 中南米における再生鋼建設資材市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.6.3. 中南米における再生鋼建設資材市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.2. 中東・アフリカにおける再生鋼建設資材市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.7.3. 中東・アフリカ地域における再生鋼建設資材市場の規模予測(用途別、2021年~2033年、10億米ドル)

6.7.4. サウジアラビア

6.7.5. サウジアラビアにおける再生鋼建設資材市場の規模予測(2021年~2033年、10億米ドル)

6.7.6. サウジアラビアにおける再生鋼建設資材市場規模予測(製品別、2021年~2033年、10億米ドル)

6.7.7. サウジアラビアにおける再生鋼建設資材市場規模予測(用途別、2021年~2033年、10億米ドル)

6.7.8. アラブ首長国連邦(UAE)

6.7.9. アラブ首長国連邦(UAE)における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.10. アラブ首長国連邦(UAE)における再生鋼建設資材市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.7.11. アラブ首長国連邦(UAE)における再生鋼建設資材市場の推定値と予測、用途別、2021年~2033年(10億米ドル)

6.7.12. エジプト

6.7.13. エジプトにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.14. エジプトにおける再生鋼建設資材市場の推定値および予測(製品別、2021年~2033年、10億米ドル)

6.7.15. エジプトにおける再生鋼建設資材市場の推定値および予測(最終用途別、2021年~2033年、10億米ドル)

6.7.16. クウェート

6.7.17. クウェートにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.18. クウェートにおける再生鋼建設資材市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.7.19. クウェートにおける再生鋼建設資材市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.7.20. カタール

6.7.21. カタールにおける再生鋼建設資材市場の推定値および予測、2021年~2033年(10億米ドル)

6.7.22. カタール再生鋼建設資材市場規模予測(製品別、2021年~2033年、10億米ドル)

6.7.23. カタール再生鋼建設資材市場規模予測(最終用途別、2021年~2033年、10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 2024年企業ヒートマップ分析

7.5. 2024年戦略マッピング

7.6. 企業リスト

7.6.1. RAMA TMT Pvt Ltd.

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. Sree Metaliks Ltd.

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. CMC

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. Ovako AB

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. ニューコール・コーポレーション

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. ゲルダウ社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. スチール・ダイナミクス

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的取り組み

7.6.8. ラディウス・リサイクル

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. トッテン・チューブス

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. タタ・スチール

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 再生鋼建設資材市場規模予測(製品別)2021年~2033年(10億米ドル)

表2 再生鋼建設資材市場規模予測(用途別)2021年~2033年(10億米ドル)

図表一覧

図1 リサイクル鋼建設資材市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透率と成長マッピング

図10 バリューチェーン分析

図11 再生鋼建設資材:市場動向

図12 市場推進要因分析

図13 市場抑制要因分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 製品:主なポイント

図17 製品:市場シェア、2025年及び2033年

図18 リサイクル鋼建設資材市場規模予測(リサイクル鉄筋別、2021-2033年、10億米ドル)

図19 リサイクル鋼建設資材市場規模予測(リサイクル構造用鋼材別:I形鋼、H形鋼、チャンネル鋼、アングル鋼、2021-2033年、10億米ドル)

図20 再生鋼板・鋼材市場規模予測(2021年~2033年) (10億米ドル)

図21 リサイクル鋼構造建材市場規模予測(リサイクル鋼管・パイプ別)、2021年~2033年(10億米ドル)

図22 リサイクル鋼構造建材市場規模予測(その他別)、2021年~2033年(10億米ドル)

図23 最終用途:主なポイント

図24 最終用途:市場シェア、2025年および2033年

図25 家庭用建設向け再生鋼建設資材市場規模予測、2021年~2033年(10億米ドル)

図26 商業建設向け再生鋼建設資材市場規模予測、

2021年~2033年(10億米ドル)

図27 産業用建設向け再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図28 インフラ向け再生鋼建設資材市場の推定値と予測、2021年~2033年 (10億米ドル)

図29 地域別、2025年及び2033年(10億米ドル)

図30 地域別市場:主なポイント

図31 北米における再生鋼建設資材市場の推定値及び予測、2021年~2033年(10億米ドル)

図32 米国における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図33 カナダにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図34 メキシコにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図35 ヨーロッパにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図36 イギリスにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図37 ドイツにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図38 フランスにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図39 スペインにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図40 アジア太平洋地域における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

図41 中国における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

図42 インドにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図43 日本における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図44 韓国における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

図45 中南米アメリカにおける再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

図46 中東・アフリカ地域における再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル)

図47 サウジアラビアにおける再生鋼建設資材市場の推定値と予測(2021年~2033年、10億米ドル) (10億米ドル)

図48 アラブ首長国連邦(UAE)における再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図49 エジプトにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図50 クウェートにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図51 カタールにおける再生鋼建設資材市場の推定値と予測、2021年~2033年(10億米ドル)

図52 競争の分類

図53 企業の市場ポジショニング

図54 企業のヒートマップ分析、2024年

| ※参考情報 再生鉄鋼建築資材は、鉄鋼製品のリサイクルによって得られる建築資材です。これらの資材は、廃棄された鉄鋼製品を再利用し、新たに加工することで得られます。循環型経済の概念が重要視される現在、再生鉄鋼は持続可能な建築材料として注目されています。これにより、資源の使用効率を向上させ、環境負荷を低減することが可能です。 再生鉄鋼の種類には、主に鉄スクラップ、リサイクルされた鉄鋼製品、そして電炉で製造された新たな鋼材が含まれます。鉄スクラップは、廃車や建物の解体から出る鉄などの廃材を指し、これらを溶融して鋼材として再利用します。また、リサイクルされた鉄鋼製品は、例えば古い鉄鋼製のパイプや梁などを新たに加工して新たな製品に生まれ変わらせるものです。 再生鉄鋼建築資材の用途は非常に広範囲にわたります。構造材として使用されることが一般的で、例えば梁や柱、屋根材、鉄筋などの形で建物に利用されます。また、再生鉄鋼を用いた建物は、十分な強度と耐久性を保持しながら、環境への配慮がなされた建築物として評価されることが多いです。最近では、再生鉄鋼を用いた住宅や商業施設、公共施設などが増えており、デザイン性にも優れた製品が登場しています。 関連技術としては、鉄鋼のリサイクルプロセスや高炉と電炉の技術があります。高炉は、鉄鉱石やコークスを使用して鉄を生産する方法ですが、一方で電炉は、リサイクル素材を主に使用しており、エネルギー効率が高いとされています。電炉技術の進化により、鉄鋼生産過程での二酸化炭素排出量が大幅に減少しています。 また、再生鉄鋼の品質管理が重要です。リサイクルされた鉄鋼は、元の材料の品質や構成成分に依存するため、これを評価し適切に処理することが求められます。このために材料分析技術や品質管理システムが導入されています。さらに、製造工程においては温度管理や合金元素の添加、さらには緻密な成形技術が用いられ、高品質な製品が供給されるよう努められています。 再生鉄鋼建築資材は、環境への負荷を軽減するだけでなく、コスト削減にも寄与します。新たな原材料の調達や加工に比較して、リサイクル鉄鋼は相対的にコストが低いため、建設業界においても経済的な選択肢と見なされています。建設業者は、再生鉄鋼を利用することで、持続可能な社会への貢献ができ、同時に経営効率の向上が期待できます。 さらに、再生鉄鋼の市場は拡大しています。リサイクルに対する関心の高まりや、環境規制の強化により、企業は持続可能な材料の調達に向けた取り組みを進めています。これに伴い、再生鉄鋼の需要は増加しており、多くの企業がこの分野に新たに参入しています。 今後の展望としては、再生鉄鋼の技術革新が期待されます。新しいリサイクル技術や材料科学の進展により、ますます高性能で多様な用途に対応できる鉄鋼材料が生まれることでしょう。これにより、より多くのプロジェクトで再生鉄鋼が使用され、持続可能な建築市場が更に拡大していくことが予測されます。 再生鉄鋼建築資材は、環境保護と経済効率の両立を図る上で重要な役割を担っています。今後、技術の進化とともに、その地位はさらに高まっていくと考えられます。 |