エンドユーザー企業の要件に応じて、黄リンは貯蔵・輸送用の固体形態、既存の化学プロセスに直接供給可能な液体形態、スラリー形態、その他特定の産業用途向けの形態で供給され、その柔軟性を示しています。黄リンの幅広い応用範囲は、以下の用途においてその独自の使用を示しています:農業生産性を高める肥料、作物を保護する農薬、ポリマーおよび電子用途における難燃剤、栄養バランスを整える動物飼料添加物、その他の特殊用途などです。農業、化学、食品・飲料、医薬品といった様々な最終用途産業分野や、リチウムイオン電池などの新興分野において、ある程度黄リン誘導体への依存が見られます。黄リン及びその誘導体市場の成長は、世界的な食糧需要の増加とリン酸肥料への依存、化学・製薬生産の拡大、さらにエネルギー貯蔵や先端材料への技術応用が拡大し続けることにより、上昇傾向を維持すると予想されます。これにより黄リンの重要性は今後も持続するでしょう。

黄リン及びその誘導体市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の黄リン及びその誘導体市場は、主に農業分野における肥料の膨大な需要と化学産業の急速な拡大によって牽引されています。

リン系農薬及び中間体に対する持続的な需要が市場を牽引すると予想されます。

難燃剤の需要増加は、市場プレイヤーにとって収益性の高い機会を提供すると見込まれます。

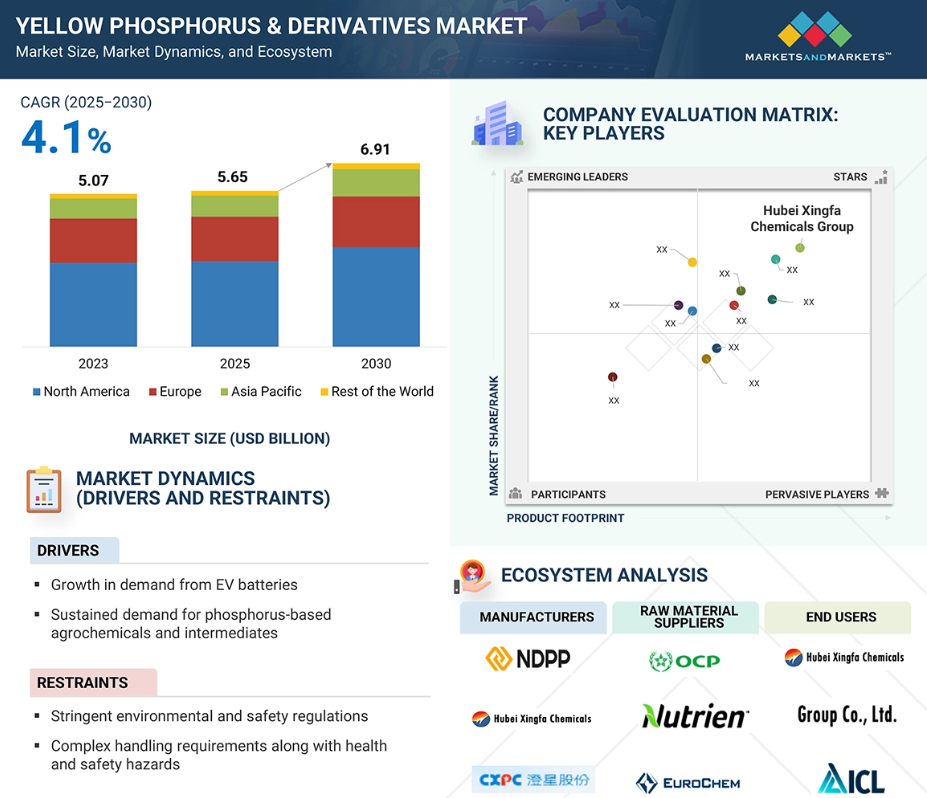

黄リン及びその誘導体市場は、予測期間中に年平均成長率(CAGR)4.1%で成長し、2030年までに69億1,000万米ドル規模に達すると見込まれています。

地政学的な不確実性によるサプライチェーンの信頼性問題は、本市場の成長にとって課題となる可能性があります。

世界の黄リン及びその誘導体市場の動向

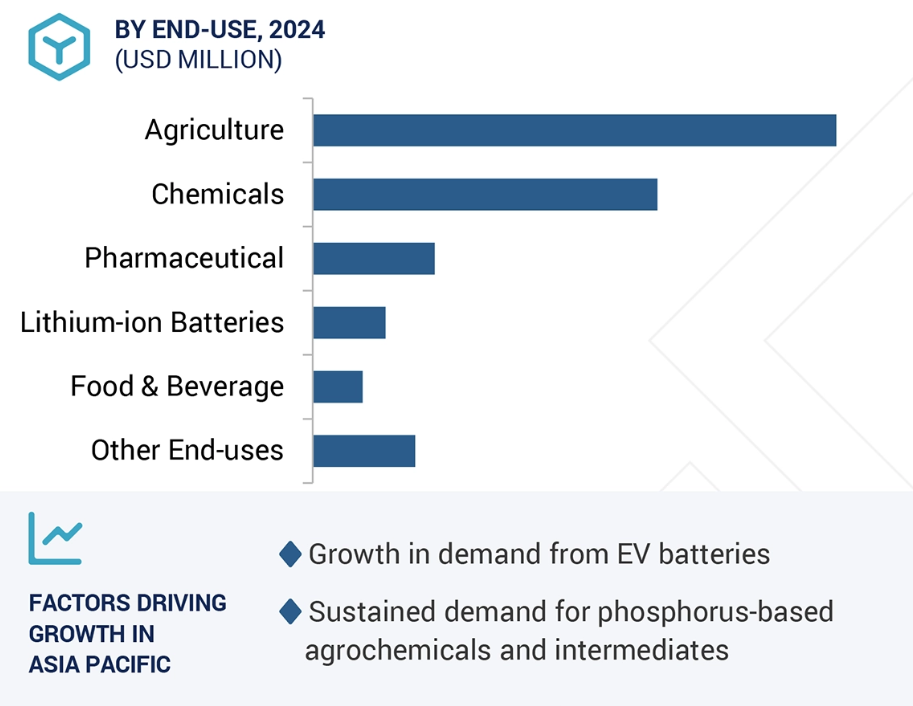

推進要因:リン系農薬・中間体への持続的な需要、およびEVバッテリー需要の増加

リン系農薬への持続的な需要と、最先端バッテリー材料における黄リンの使用増加が、この市場に影響を与える最も強力な二つの要因です。熱分解リン酸、三塩化リン、硫化リンなどのリン誘導体は、現代農業に依然として不可欠な肥料や農薬の中間体として広く使用されています。世界人口の増加と作物収量向上の恒常的な必要性により、リン酸肥料や作物保護化学品への需要は安定しているだけでなく、着実に増加しています。この黄リン系農薬への依存は、農業用原料としての黄リンの安定した需要を保証しています。さらに近年、電気自動車(EV)の爆発的な普及に伴い、黄リン誘導体がリチウムイオン電池の化学組成において一定の役割を担うようになり、この市場の成長に向けた新たな重要な経路が開かれました。リン酸鉄リチウム(LFP)型電池におけるリン化学は、安定性、安全性、コスト効率に優れたエネルギー貯蔵を実現します。クリーンなモビリティとエネルギー貯蔵への急速な世界的移行は、結果としてリンの使用範囲を拡大しています。これらの農業およびエネルギー需要は、量に支えられた安定性と高付加価値の技術成長を両立させ、黄リンを旧経済と新経済の双方における基盤材料として確固たる地位に据えています。

制約要因:厳格な環境・安全規制、複雑な取り扱い要件、および健康・安全上のリスク

黄リン及びその誘導体市場の成長は、厳しい環境・安全規制と、この物質に伴う複雑な取り扱い要件によって大きく抑制されています。黄リンは反応性が高く、可燃性かつ有毒であるため、その製造、輸送、保管、使用は、健康と安全基準に従って厳重に規制されなければなりません。規制当局は、あらゆる種類の管理ミスが深刻な汚染を引き起こし、人命に関わる可能性があるため、排出・廃棄物・職場安全に関する厳格な規則を課しています。これらの規制要件を満たすには、特殊冷凍設備、最新鋭の倉庫、保護包装、リアルタイム監視システムなどへの多額の投資が複合的に必要となることが多く、これらはすべて生産者の間接費増加要因となります。さらに、黄リンの危険性から、訓練を受けた従業員、専用かつ専門的な輸送施設、黄リンを取り扱う作業に特化した労働安全衛生規則が求められます。さらに、特に環境規制が厳しい国々では、黄リン誘導体産業も規制当局の承認を得る必要があり、これが開発の遅延や市場拡大の制限要因となります。これらの要因が相まって、本市場の成長を抑制しています。安全性の確保と競争力の維持のバランスは、黄リン及びその誘導体産業の動向に影響を与える主要な制約要因であり続けています。

機会:難燃剤需要の増加、および食品・飲料分野における需要拡大

黄リン及びその誘導体の市場は、難燃剤需要の増加と、食品・飲料用途で使用されるリン誘導体の需要拡大に大きく牽引され、著しい成長機会を迎えています。ハロゲン系難燃剤に代わる、より安全かつ環境に優しい代替品を求める産業動向に伴い、黄リン、特に赤リンおよびリン誘導体を基盤とした難燃剤の需要が高まっています。防火安全製品への需要は、電子、自動車部品、繊維製品、建築資材に使用される製品・部品の消費拡大に牽引され、黄リン系難燃剤の安定的かつ持続的な消費につながっています。難燃剤に加え、食品・飲料分野も高付加価値・高成長セクターです。熱分解リン酸及びその誘導体は、酸味調整剤や保存料として一般的な食品添加物であり、飲料、加工食品、栄養補助食品など食品・飲料流通経路で販売される製品に広く使用されています。さらに、加工食品、インスタント食品、健康食品の世界的な消費拡大に伴い、黄リン系原料の重要性が高まっています。全体として、これらの機会は需要が純粋な農業用途から、より専門的で高利益率の用途や産業へと移行していることを反映しています。材料安全規制や消費者主導の食品品質トレンドとの整合性を見出すことで、黄リン及びその誘導体分野は、こうした成長機会と要因を長期的に最大限に活用する態勢が整っています。

課題:地政学的な不確実性によるサプライチェーンの信頼性と価格変動性

黄リン及びその誘導体市場は、主に価格変動と、特に地政学的リスクを背景としたサプライチェーン信頼性の不確実性によって課題に直面しています。黄リンの生産はエネルギー集約的であり、限られた地域に集中しているため、電気料金の変動、原材料不足、政府政策の変更に対して価格が脆弱です。こうした価格変動は、肥料・農薬・難燃剤の製造において黄リンから価値を抽出する下流産業にとって不安定な状況を生み出します。これらの企業は生産効率のために、安定かつコスト効率の良い原料供給に依存しています。サプライチェーンの信頼性は、貿易制裁や輸出規制、地域紛争の進展といった地政学的要因によって頻繁に試され、グローバルサプライチェーン全体で下流用途向けの黄リンを確実かつ期日通りに調達することが求められます。このため、生産者とエンドユーザーは、在庫の積み増しや代替原料への投資による不足分の補填など、リスク管理を支援しサプライチェーンの崩壊を最小限に抑える計画を策定せざるを得ない状況に追い込まれることも少なくありません。さらに、輸送・物流およびサプライチェーンは、しばしば予測不可能な規制環境下で機能するため、黄色リンの継続的かつ安定した供給を維持することは依然として困難な課題です。こうした諸条件が相まって、市場への信頼が損なわれ、製造業者が年間予算を超えて計画を立てる能力が低下し、新規投資が抑制されています。したがって、下流需要は膨大であるものの、価格不安定性、不確実性、供給問題の深刻さは、黄リン及びその誘導体市場の持続的成長にとって、価格変動とサプライチェーンの不確実性が主要な課題であることを意味します。

世界の黄リン及びその誘導体市場のエコシステム分析

この市場における主要企業には、黄リン及びその誘導体の製造において確固たる地位と財務的安定性を有するメーカーが含まれます。これらの企業は長年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場における主要企業には、湖北省興発化学工業集団有限公司(中国)、カズフォスフェート有限責任パートナーシップ(カザフスタン)、四川川頭化学工業集団有限公司(中国)、バイエルAG(ドイツ)、江蘇省成興リン化学有限公司(中国)などが挙げられます。

派生製品別では、熱分解リン酸セグメントが予測期間中に3番目に高いCAGRを占める見込み

派生製品別では、熱分解リン酸が2025年から2030年までの予測期間において、黄リン及びその派生製品市場で3番目に高いCAGRを示すと予想されます。これは主に、様々な高需要産業におけるその中心的な役割によるものです。黄リンの主要中間体の一つである熱分解リン酸は、肥料生産、特に農業生産水準維持に不可欠なリン酸塩系肥料において不可欠な存在となっております。世界人口の増加と食料安全保障の脅威に伴い、肥料需要は今後も拡大を続けると予想され、これにより予測期間中、熱分解リン酸の消費は大規模かつ持続的に推移する見込みです。また、熱分解リン酸は食品・飲料業界においても、酸味料や保存料として多岐にわたり使用されており、この成長の多くは加工食品やコンビニエンスフードの消費増加に起因しています。産業分野においても、水処理や金属洗浄、特殊化学品の原料など、熱分解リン酸への依存度が高まっています。さらに、熱分解リン酸はエネルギー貯蔵やリチウムイオン電池技術における新規用途で重要性を増しており、より安全で低コストなエネルギー貯蔵手段としてリン酸系材料が主流となる傾向が顕著です。このように、従来型の産業から新興の高付加価値分野まで幅広い用途を持つ熱分解リン酸は、成長が最も速い誘導体の一つとして、本市場の重要な牽引役となっています。

用途別では、リチウムイオン電池セグメントが予測期間中に最高CAGRで成長

用途別では、リチウムイオン電池セグメントが今後数年間で黄リン及びその誘導体市場において最高CAGRを記録すると予測されます。これは、世界的なクリーンエネルギーへの移行とモビリティの電動化が進んでいることが主な要因です。本市場における主要派生品である熱分解リン酸は、電気自動車やエネルギー貯蔵システムなどで最も好まれる確立された化学組成の一つとして台頭したリン酸鉄リチウム(LFP)正極材料の製造にも使用されます。LFP電池は、優れた安全性と熱安定性、長寿命、他化学組成に対するコスト競争力から需要が高く、これが電気自動車産業の急速な成長を牽引しています。同時に、世界各国の政府やメーカーは、より大規模な完全電動化と再生可能エネルギーの統合を推進しており、今後しばらくの間、黄リン系材料を必要とするLFP電池の需要は継続すると見込まれます。電気自動車に加え、リチウムイオン電池は先進システムや家庭用グリッドレベル貯蔵、携帯電子機器、産業システムなどにも使用されており、多様な最終用途で需要が拡大しています。ギガファクトリーへの追加投資やエネルギー貯蔵・物流インフラの強化は、この傾向をさらに加速させ、リチウムイオン電池を黄リンの最も重要な最終用途として位置づけるでしょう。したがって、先進エネルギー技術における持続的な勢いは黄リンの需要構造を変容させており、農業や化学分野だけでなく、今後数十年にわたり化石燃料からの脱却を加速させる世界的エネルギー転換の要となるリチウムイオン電池(LFPを含む)システムにおいても重要な役割を担うことになります。

予測期間中、アジア太平洋地域が最高CAGRを記録

アジア太平洋地域の黄リン及びその誘導体市場は、予測期間中に最も高いCAGRで成長すると見込まれます。この市場成長は主に、同地域における比較的高い産業基盤、急成長する農業部門、そして急速に進化する技術応用分野に起因しています。同地域はまた、膨大な人口の増大する食糧需要を満たすために(農業生産性を維持するために不可欠な)リン酸塩系肥料への依存度が高い、重要な肥料生産拠点でもあります。これにより、黄リン及びその誘導体に対する安定した(かつ大規模な)需要が生まれています。さらに、アジア太平洋地域は電気自動車への移行革命の中心に位置しています。中国はリチウムイオン電池の主要生産国であるだけでなく、ギガファクトリーへの積極的な投資も行っています。この市場は、化学・医薬品製造の拡大に加え、黄リンを利用する高価値の新興技術・用途と、大量消費型の従来型用途の両方から地域的な恩恵を受けています。黄リンを扱う用途は多様性に富み、難燃剤や食品添加物といった従来技術から特殊化学品に至るまで多岐にわたります。アジア太平洋地域では、新産業やインフラ開発に対する政府の強力な支援も一般的です。したがって、アジア太平洋地域は、従来型用途(高量産)と新技術用途の両面において、黄リン及びその誘導体の市場として最も急速に成長しています。

最高CAGR市場(2025–2030年)

中国:地域内最速成長市場

黄リン及びその誘導体市場の最近の動向

- 2023年7月、Duc Giang Chemicals Group Joint Stock CompanyはPhosphorus 6 Joint Stock Companyの買収を完了いたしました。Duc Giang Chemicals社は、Phosphorus 6の買収により、三酸化リン(3PO4)製品および三リン酸ナトリウム(STPP:Na₅P₃O₁₀)の深加工製品チェーンを構築すると同時に、リンの輸出拡大とグループ収益の増加を図ると述べております。

- 2023年4月、ドゥック・ジャン化学グループ株式会社は、2023年4月12日付でフォスフォラス6株式会社の買収に合意いたしました。ドゥック・ジャン化学グループ株式会社の取締役会はこの取引を承認しました。取引は2023年第2四半期中に完了する見込みです。フォスフォラス6株式会社の施設には、年間9,800トンの生産能力を有する黄リン炉が含まれます。

主要市場プレイヤー

黄リン及びその派生製品市場の主要プレイヤーには以下が含まれます

Hubei Xingfa Chemicals Group Co., Ltd. (China)

Yunnan Mile Phosphorus Electricity Co., Ltd. (China)

Guizhou Qianneng Tianhe Phosphorus Industry Co., Ltd. (China)

Kazphosphate LLP (Kazakhstan)

Duc Giang Chemicals Group Joint Stock Company (Vietnam)

NDFZ LLP (Kazakhstan)

Sichuan Chuantou Chemical Industry Group Co., Ltd. (China)

Vietnam Phosphorus JSC (Vietnam)

Yunnan Chengjiang Huaye Phosphorus Chemicals Co., Ltd. (China)

Bayer AG (Germany)

Yuntianhua Co., Ltd. (China)

Yunphos (China)

JIANGSU CHENGXING PHOSPH- CHEMICALS CO., LTD. (China)

VIET NAM APATITE – PHOSPHORUS JOINT STOCK COMPANY (Vietnam)

CHENGDU WINTRUE HOLDING CO., LTD. (China)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象年度 26

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 一次インタビュー参加者リスト(需要側・供給側) 30

2.1.2.3 主要な産業インサイト 31

2.1.2.4 専門家インタビューの内訳 31

2.2 需要側分析のために検討したマトリックス 32

2.3 市場規模の推定 32

2.3.1 ボトムアップアプローチ 33

2.3.2 トップダウンアプローチ 33

2.3.2.1 供給側分析のための計算 35

2.4 成長予測 36

2.5 データの三角測量 36

2.6 調査の前提条件 37

2.7 調査の限界 37

2.8 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 黄リン及びその誘導体市場におけるプレイヤーにとっての魅力的な機会 42

4.2 地域別黄リン及びその誘導体市場 43

4.3 誘導体別黄リン及びその誘導体市場 44

4.4 用途別黄リン及びその誘導体市場 45 43

4.4 黄リン及びその派生製品市場、用途別 44

4.5 黄リン及びその派生製品市場、主要国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 成長要因 46

5.2.1.1 電気自動車用バッテリー産業からの需要増加 46

5.2.1.2 リン系農薬および中間体に対する安定した需要 47

5.2.1.3 様々な用途における産業の進展と黄リン誘導体の需要増加 49

5.2.2 抑制要因 49

5.2.2.1 有害物質に関する厳格な環境・安全規制 49

5.2.2.2 複雑な取り扱い要件と健康・安全リスク 49

5.2.3 機会 50

5.2.3.1 難燃剤およびプラスチック添加剤に対する需要の増加 50

5.2.3.2 食品・飲料産業における需要の増加 50

5.2.4 課題 50

5.2.4.1 地政学的な不確実性によるサプライチェーンの信頼性 50

5.2.4.2 原材料価格の変動性 51

6 産業動向 52

6.1 世界的なマクロ経済見通し 52

6.1.1 GDP 52

6.2 サプライチェーン分析 55

6.3 エコシステム分析 56

6.4 ポーターの5つの力分析 57

6.4.1 新規参入の脅威 59

6.4.2 代替品の脅威 59

6.4.3 供給者の交渉力 59

6.4.4 購入者の交渉力 60

6.4.5 競争の激しさ 60

6.5 主要なステークホルダーと購買基準 60

6.5.1 購買プロセスにおける主要なステークホルダー 60

6.5.2 購買基準 61

6.6 価格分析 63

6.6.1 地域別平均販売価格動向(2022年~2024年) 63

6.6.2 主要企業別・用途別黄リン供給平均販売価格動向(2024年) 64

6.7 関税分析と規制環境 65

6.7 関税分析および規制環境 65

6.7.1 関税分析 65

6.7.2 規制機関、政府機関、その他の組織 66

6.8 主要会議およびイベント(2025年~2026年) 68

6.9 特許分析 68

6.9.1 方法論 68

6.10 技術分析 71

6.10.1 主要技術 71

6.10.1.1 水没アーク炉(SAF)技術 71

6.10.2 関連技術 72

6.10.2.1 リン鉱石選鉱 72

6.11 貿易分析 73

6.11.1 輸入シナリオ(HSコード281213) 73

6.11.2 輸出シナリオ(HSコード281213) 74

6.12 顧客ビジネスに影響を与えるトレンド/混乱要因 76

6.13 生成AI/AIが黄リン及びその派生品市場に与える影響 76

6.13.1 はじめに 76

6.13.1.1 日常業務と製品品質の向上 77

6.13.1.2 エネルギーおよび資源効率の向上 77

6.13.1.3 プラットフォームの拡張性とイノベーション 77

6.13.1.4 信頼性と市場信頼 77

6.14 2025年関税が黄リン及びその派生品市場に与える影響 77

6.14.1 市場に影響を与える主要関税率 77

6.14.2 価格影響分析 78

6.14.3 主要地域・国への影響 78

6.14.3.1 アメリカ 78

6.14.3.2 ヨーロッパ 78

6.14.3.3 アジア太平洋地域 78

6.14.4 最終用途セグメントへの影響 78

6.14.4.1 農業 78

6.14.4.2 化学品 78

6.14.4.3 食品・飲料 79

6.14.4.4 医薬品 79

6.14.4.5 リチウムイオン電池 79

7 黄リン及びその誘導体市場、用途別 80

7.1 はじめに 80

7.2 肥料 80

7.2.1 土壌の肥沃度と作物の収穫量を高めるためのリン酸塩系肥料への依存度の上昇が需要を牽引 80

7.3 農薬 80

7.3.1 効果的な作物保護のための農薬における黄リンの使用拡大が市場を牽引 80

7.4 難燃剤 81

7.4.1 建設、電子、消費財産業における黄リン系難燃剤の需要増加が市場成長を促進 81

7.5 飼料添加物 81

7.5.1 家畜の栄養管理における黄リン系添加物の使用増加が生産性向上を促進し、市場成長を牽引する 81

7.6 その他の用途 81

8 黄リン及びその誘導体市場(誘導体別) 82

8.1 はじめに 83

8.2 熱分解リン酸 85

8.2.1 食品、医療、特殊化学用途における高純度酸の需要増加が市場を牽引 85

8.3 三塩化リン 85

8.3.1 農薬、難燃剤、医薬品中間体における使用量の増加が市場成長を促進 85

8.4 五酸化リン 86

8.4.1 農業および製薬産業における五酸化リンへの依存度の高まりが市場成長を促進 86

8.5 硫化リン 86

8.5.1 難燃剤および産業用化学薬品における硫化リンの重要な役割が市場成長を促進 86

8.6 赤リン 86

8.6.1 難燃剤に対する需要の高まりが市場を牽引 86

8.7 その他の誘導体 86

9 形態別黄リン及び誘導体市場 87

9.1 はじめに 87

9.2 固体 87

9.2.1 肥料、農薬、難燃剤における固体黄リンの使用増加が市場を牽引 87

9.3 液体 87

9.3.1 化学プロセスにおける液体黄リンの応用拡大が市場成長を促進 87

9.4 スラリー 88

9.4.1 肥料、農薬、化学製剤におけるスラリー状黄リンの使用拡大が市場を牽引 88

10 黄リン及びその誘導体市場、用途別 89

10.1 はじめに 90

10.2 農業 92

10.2.1 作物の生産性向上と食糧安全保障を確保するための肥料および農薬の需要増加が市場成長を加速 92

10.3 化学品 93

10.3.1 特殊化学品および産業用化学品における黄リン系中間体の使用増加が市場成長を促進 93

10.4 食品・飲料 94

10.4.1 加工食品・飲料における高純度熱リン酸の使用増加が安全・安定・品質を確保し、市場成長を促進 94

10.5 医薬品 95

10.5.1 高純度リン誘導体を必要とする医薬品用途の拡大が市場を牽引 95

10.6 リチウムイオン電池 96

10.6.1 電気自動車(EV)およびエネルギー貯蔵用カソード材料における黄リン系化合物の使用増加が市場を牽引 96

10.7 その他の最終用途 97

11 黄リン及びその誘導体市場、地域別 98

11.1 はじめに 99

11.2 アジア太平洋地域 100

11.2.1 中国 104

11.2.1.1 リチウム資源の支配とリチウムイオン電池製造の拡大が市場を牽引 104

11.2.2 日本 106

11.2.2.1 化学、医薬品、難燃剤、リチウムイオン電池、その他の用途からの高い需要が市場を牽引 106

11.2.3 インド 108

11.2.3.1 拡大する農業産業が市場を推進 108

11.2.4 韓国 109

11.2.4.1 ハイテク産業(電池・化学)の急成長が市場を牽引する見込み 109

11.2.5 ベトナム 111

11.2.5.1 農業および食品加工産業の成長が市場を拡大させる見込み 111

11.2.6 マレーシア 113

11.2.6.1 化学・食品加工産業からの需要増加が市場を牽引 113

11.2.7 その他のアジア太平洋地域 114

11.3 北米 116

11.3.1 アメリカ 120

11.3.1.1 大規模農業用途の維持における黄リンの重要な役割が需要を牽引 120

11.3.2 カナダ 121

11.3.2.1 肥料生産における黄リンへの依存度増加が市場を牽引 121

11.3.3 メキシコ 123

11.3.3.1 農業活動の活発化、食品加工および化学産業の成長が市場成長を促進 123

11.4 ヨーロッパ 125

11.4.1 チェコ共和国 129

11.4.1.1 強力な産業基盤に支えられた肥料、農薬、特殊化学品の需要増加が市場を牽引 129

11.4.2 ドイツ 130

11.4.2.1 強力な化学産業と近代農業におけるリン酸肥料の継続的な使用が市場を後押し 130

11.4.3 イタリア 132

11.4.3.1 黄リン由来肥料への高い依存度と食品加工産業における用途の増加が市場を推進 132

11.4.4 ポーランド 134

11.4.4.1 化学産業における黄リン誘導体の高い使用率が市場を牽引 134

11.4.5 フランス 135

11.4.5.1 農業の多様性、高い作物生産量、食品産業における用途拡大が市場成長を促進 135

11.4.6 スイス 137

11.4.6.1 医薬品および食品・飲料産業における需要の増加が市場を牽引 137

11.4.7 その他のヨーロッパ 139

11.5 その他の地域 140

11.5.1 中東・アフリカ 143

11.5.1.1 農業および産業分野における需要の増加が市場を牽引する 143

11.5.2 南米アメリカ 145

11.5.2.1 作物の品質向上を目的としたリン酸肥料での使用拡大が市場を推進する 145

12 競争環境 147

12.1 はじめに 147

12.2 主要企業の戦略/成功の鍵 147

12.3 収益分析 148

12.3.1 上位5社の収益分析 148

12.4 市場シェア分析 149

12.4.1 湖北興発化学グループ株式会社(中国) 150

12.4.2 江蘇成興リン酸化学株式会社(中国) 150

12.4.3 NDFZ LLP(カザフスタン) 151

12.4.4 四川川拓化工集団有限公司(中国) 151

12.4.5 バイエルAG(ドイツ) 151

12.5 ブランド/製品比較 152

12.5.1 黄リン 153

12.5.2 黄リン 153

12.5.3 黄リン 153

12.5.4 黄リン(P4) 153

12.5.5 工業用黄リン 153

12.6 企業評価マトリックス:主要プレイヤー、2024年 154

12.6.1 スター企業 154

12.6.2 新興リーダー 154

12.6.3 普及型プレイヤー 154

12.6.4 参加企業 154

12.6.5 企業フットプリント:主要企業、2024年 156

12.6.5.1 企業フットプリント 156

12.6.5.2 地域フットプリント 157

12.6.5.3 派生製品フットプリント 158

12.6.5.4 最終用途フットプリント 159

12.6.5.5 アプリケーション・フットプリント 160

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 161

12.7.1 先進的企業 161

12.7.2 対応型企業 161

12.7.3 ダイナミック企業 161

12.7.4 スタート地点 161

12.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 163

12.7.5.1 主要スタートアップ/中小企業の詳細リスト 163

12.7.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 164

12.8 競争環境 166

12.8.1 取引実績 166

12.9 企業評価と財務指標 167

13 企業プロファイル 169

13.1 主要プレイヤー 169

13.1.1 湖北興発化学グループ株式会社 169

13.1.1.1 事業概要 169

13.1.1.2 提供製品・ソリューション・サービス 170

13.1.1.3 MnMの見解 170

13.1.1.3.1 主な強み/勝因 170

13.1.1.3.2 戦略的選択 170

13.1.1.3.3 弱み/競合上の脅威 170

13.1.2 NDFZ LLP 171

13.1.2.1 事業概要 171

13.1.2.2 提供製品・ソリューション・サービス 171

13.1.2.3 MnMの見解 172

13.1.2.3.1 主要強み/勝因 172

13.1.2.3.2 戦略的選択 172

13.1.2.3.3 弱み/競合上の脅威 172

13.1.3 BAYER AG 173

13.1.3.1 事業概要 173

13.1.3.2 提供製品/ソリューション/サービス 174

13.1.3.3 MnMの見解 175

13.1.3.3.1 主な強み/勝利の権利 175

13.1.3.3.2 戦略的選択 175

13.1.3.3.3 弱点/競合上の脅威 175

13.1.4 四川川拓化工集団有限公司 176

13.1.4.1 事業概要 176

13.1.4.2 提供製品・ソリューション・サービス 176

13.1.4.3 MnMの見解 176

13.1.4.3.1 主要強み/勝因 176

13.1.4.3.2 戦略的選択 177

13.1.4.3.3 弱み/競合脅威 177

13.1.5 江蘇省成興リン酸化学株式会社 178

13.1.5.1 事業概要 178

13.1.5.2 提供製品・ソリューション・サービス 179

13.1.5.3 MnMの見解 179

13.1.5.3.1 主要強み/勝因 179

13.1.5.3.2 戦略的選択 179

13.1.5.3.3 弱み/競合上の脅威 179

13.1.6 ドゥック・ジャン化学グループ株式会社 180

13.1.6.1 事業概要 180

13.1.6.2 提供製品・ソリューション・サービス 181

13.1.6.3 最近の動向 181

13.1.6.3.1 取引実績 181

13.1.7 ベトナム・アパタイト・リン株式会社 182

13.1.7.1 事業概要 182

13.1.7.2 提供製品・ソリューション・サービス 182

13.1.8 雲南マイルリン酸電力株式会社 183

13.1.8.1 事業概要 183

13.1.8.2 提供製品・ソリューション・サービス 183

13.1.9 雲天華有限公司 184

13.1.9.1 事業概要 184

13.1.9.2 提供製品・ソリューション・サービス 185

13.1.10 貴州前能天和リン業株式会社 186

13.1.10.1 事業概要 186

13.1.10.2 提供製品・ソリューション・サービス 186

13.1.11 ベトナムリン株式会社 187

13.1.11.1 事業概要 187

13.1.11.2 提供製品・ソリューション・サービス 187

13.1.12 雲南省澄江華業リン化学株式会社 188

13.1.12.1 事業概要 188

13.1.12.2 提供製品・ソリューション・サービス 188

13.1.13 ユンフォス 189

13.1.13.1 事業概要 189

13.1.13.2 提供製品・ソリューション・サービス 189

13.1.14 成都ウィンチュウホールディング株式会社 190

13.1.14.1 事業概要 190

13.1.14.2 提供製品・ソリューション・サービス 191

13.2 その他の主要企業 192

13.2.1 宜賓天源集団有限公司 192

13.2.2 貴州中燐化工有限公司 193

13.2.3 綿陽奇明興燐化工有限公司 194

13.2.4 重慶川東化工(グループ)有限公司 195

14 隣接および関連市場 196

14.1 はじめに 196

14.1.1 制限事項 196

14.1.2 相互関連市場 196

14.2 リン酸塩市場 196

14.2.1 市場定義 196

14.2.2 市場概況 196

14.2.3 資源種類別リン酸塩市場 197

14.3 堆積海洋鉱床 198

14.3.1 持続可能性への関心の高まりが需要を牽引する 198

14.4 火成岩および風化資源 200

14.4.1 火成岩および風化資源の種類における高純度リン酸塩が市場成長を促進 200

14.5 生物起源 202

14.5.1 需要を促進する農業生産性向上の必要性の高まり 202

14.6 その他の資源の種類 203

15 付録 206

15.1 ディスカッションガイド 206

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 209

15.3 カスタマイズオプション 211

15.4 関連レポート 211

表 1 黄リンおよびその誘導体市場:2025 年と 2030 年の比較概要 39

表 2 2021 年 7 月現在の電気自動車に関する OEM 発表一覧 46

表 3 主要国別電気自動車販売台数、2020 年~2023 年(百万台) 46

表 4 主要国別実質 GDP 成長率(年間変化率)、

2022 年~2024 年(%) 53

表 5 主要国別失業率、2022年~2024年(%) 53

表 6 主要国別インフレ率、平均消費者物価、2022年~2024年(%) 54

表 7 地域別外国直接投資、2022 年および 2023 年 (10億米ドル) 54

表 8 黄リンおよびその誘導体のエコシステムにおける企業の役割 57

表 9 黄リンおよびその誘導体市場:

ポーターの 5 つの力分析 58

表 10 上位 3 つの最終用途における購買プロセスに対するステークホルダーの影響度

(%) 61

表 11 最終用途別の主な購買基準 62

表 12 地域別黄リンの平均販売価格動向、

2022年~2024年(米ドル/トン) 64

表 13 主要企業による黄リンの平均販売価格動向

、最終用途別、2024年(米ドル/トン) 65

表 14 HS コード 281213 準拠製品に関連する関税分析、2025 年 65

表 15 北米:規制機関、政府機関、

およびその他の組織 66

表 16 ヨーロッパ:規制機関、政府機関、およびその他の組織 67

表 17 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 67

表 18 黄リンおよびその誘導体市場:主要会議およびイベント、2025 年~2026 年 68

表 19 黄リンおよびその誘導体市場:主要特許リスト、

2014 年~2024 年 70

表 20 HS コード 281213 準拠製品の主要国別輸入データ、2020 年~2024 年(単位:千米ドル) 74

表 21 HS コード 281213 準拠製品の輸出データ、主要国別、2020 年~2024 年(千米ドル) 75

表 22 黄リンおよびその誘導体市場、誘導体別、

2020年~2023年(百万米ドル) 84

表 23 黄リンおよびその誘導体市場、誘導体別、

2024年~2030年(百万米ドル) 84

表 24 黄色リンおよびその誘導体市場、誘導体別、

2020年~2023年(キロトン) 84

表 25 黄色リンおよびその誘導体市場、誘導体別、

2024年~2030年(キロトン) 85

表 26 黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 90

表 27 黄色リンおよびその誘導体市場、最終用途別、

2024年~2030年(百万米ドル) 91

表 28 黄色リンおよびその誘導体市場、最終用途別、

2020年~2023年(キロトン) 91

表 29 黄リンおよびその誘導体市場、最終用途別、

2024年から2030年(キロトン) 91

表 30 農業:黄リンおよびその誘導体市場、

地域別、2020年から2023年 (キロトン) 92

表 31 農業:黄リンおよびその派生製品市場、

地域別、2024年~2030年(キロトン) 92

表 32 化学製品:黄リンおよびその誘導体市場、地域別、

2020年~2023年(キロトン) 93

表 33 化学製品:黄リンおよびその誘導体市場、地域別、

2024年~2030年(キロトン) 93

表 34 食品・飲料:黄リンおよびその派生製品の市場、

地域別、2020年~2023年(キロトン) 94

表 35 食品・飲料: 黄色リンおよびその誘導体市場、

地域別、2024年~2030年(キロトン) 94

表 36 医薬品:黄色リンおよびその誘導体市場、

地域別、2020年~2023年(キロトン) 95

表 37 医薬品:黄リンおよびその誘導体市場、

地域別、2024年~2030年(キロトン) 95

表 38 リチウムイオン電池: 黄リンおよびその誘導体市場、

地域別、2020年~2023年(キロトン) 96

表 39 リチウムイオン電池:黄リンおよびその誘導体市場、

地域別、2024年~2030年 (キロトン) 96

表 40 その他の最終用途:黄リンおよびその誘導体市場、地域別、2020年~2023年 (キロトン) 97

表 41 その他の最終用途:黄リンおよびその誘導体市場、地域別、2024年~2030年 (キロトン) 97

表 42 地域別黄リンおよびその誘導体市場、

2020年~2023年(百万米ドル) 99

表 43 地域別黄リンおよびその誘導体市場、

2024年~2030年(百万米ドル) 100

表 44 地域別黄リンおよび誘導体市場、

2020年~2023年(キロトン) 100

表 45 地域別黄リンおよび誘導体市場、

2024年~2030年(キロトン) 100

表 46 アジア太平洋地域:黄リンおよびその派生製品の市場、

国別、2020年~2023年(百万米ドル) 101

表 47 アジア太平洋地域:国別黄リンおよびその派生製品市場、2024年~2030年 (百万米ドル) 102

表 48 アジア太平洋地域:黄リンおよびその派生製品市場、国別、2020年~2023年 (キロトン) 102

表 49 アジア太平洋地域:国別黄リンおよび誘導体市場、2024年~2030年(キロトン) 103

表 50 アジア太平洋地域:黄リンおよびその派生製品市場、最終用途別、2020年~2023年(百万米ドル) 103

表 51 アジア太平洋地域:黄リンおよびその派生製品市場、最終用途別、2024年~2030年(百万米ドル) 103

表 52 アジア太平洋地域:黄リンおよびその誘導体市場、最終用途別、2020年~2023年(キロトン) 104

表 53 アジア太平洋地域:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(キロトン) 104

表 54 中国:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (百万米ドル) 105

表 55 中国:黄リンおよびその誘導体市場、最終用途別、

2024年~2030年 (百万米ドル) 105

表 56 中国:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 105

表 57 中国:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 106

表 58 日本:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (百万米ドル) 106

表 59 日本:黄リンおよびその派生製品の市場、最終用途別、

2024~2030 年(百万米ドル) 107

表 60 日本: 黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 107

表 61 日本:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 107

表 62 インド:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 108

表 63 インド:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (百万米ドル) 108

表 64 インド:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 109

表 65 インド:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 109

表 66 韓国:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年 (百万米ドル) 110

表 67 韓国:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年 (百万米ドル) 110

表 68 韓国:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年(キロトン) 110

表 69 韓国:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(キロトン) 111

表 70 ベトナム:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 111

表 71 ベトナム:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (百万米ドル) 112

表 72 ベトナム:黄リンおよびその誘導体市場、最終用途別、

2020年~2023年 (キロトン) 112

表 73 ベトナム:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (キロトン) 112

表 74 マレーシア:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (百万米ドル) 113

表 75 マレーシア:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 113

表 76 マレーシア:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (キロトン) 114

表 77 マレーシア:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (キロトン) 114

表 78 その他のアジア太平洋地域:黄リンおよびその派生製品の市場、

最終用途別、2020 年~2023 年(百万米ドル) 115

表 79 その他のアジア太平洋地域:黄リンおよびその派生製品市場、

最終用途別、2024年~2030年 (百万米ドル) 115

表 80 アジア太平洋地域その他:黄リンおよびその派生製品の市場、

最終用途別、2020年~2023年 (キロトン) 115

表 81 アジア太平洋地域その他:黄リンおよびその派生製品の市場、

最終用途別、2024年~2030年 (キロトン) 116

表 82 北米:黄リンおよびその派生製品市場、

国別、2020 年~2023 年(百万米ドル) 117

表 83 北米:黄リンおよびその派生製品市場、

国別、2024年~2030年(百万米ドル) 117

表 84 北米:黄リンおよびその派生製品市場、

国別、2020年~2023年(キロトン) 118

表 85 北米:黄リンおよびその誘導体市場、

国別、2024年~2030年(キロトン) 118

表 86 北米:黄リンおよびその派生製品市場、最終用途別、2020年~2023年(百万米ドル) 118

表 87 北米:黄リンおよびその派生製品市場、最終用途別、2024年~2030年 (百万米ドル) 119

表 88 北米:黄リンおよびその誘導体市場、最終用途別、2020年~2023年 (キロトン) 119

表 89 北米:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(キロトン) 119

表 90 米国:黄リンおよびその派生製品の市場、最終用途別、

2020年から2023年(百万米ドル) 120

表 91 米国:黄リンおよびその派生製品の市場、最終用途別、

2024年から2030年(百万米ドル) 120

表 92 米国:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 121

表 93 米国:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (キロトン) 121

表 94 カナダ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 122

表 95 カナダ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 122

表 96 カナダ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (キロトン) 122

表 97 カナダ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 123

表 98 メキシコ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 123

表 99 メキシコ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 124

表 100 メキシコ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 124

表 101 メキシコ:黄リンおよびその派生製品の市場、最終用途別、

2024年から2030年(キロトン) 124

表 102 ヨーロッパ:黄リンおよびその派生製品市場、国別、

2020年から2023年 (百万米ドル) 126

表 103 ヨーロッパ:黄リンおよびその派生製品の市場、国別、

2024年~2030年 (百万米ドル) 126

表 104 ヨーロッパ:国別黄リンおよびその派生製品市場、

2020 年~2023 年(キロトン) 127

表 105 ヨーロッパ: 黄リンおよびその派生製品市場、国別、

2024年~2030年(キロトン) 127

TABLE 106 ヨーロッパ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 127

TABLE 107 ヨーロッパ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (百万米ドル) 128

表 108 ヨーロッパ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 128

表 109 ヨーロッパ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 128

表 110 チェコ共和国:黄リンおよびその派生製品の市場、

最終用途別、2020年~2023年(百万米ドル) 129

表 111 チェコ共和国:黄リンおよびその派生製品の市場、

最終用途別、2024年~2030年(百万米ドル) 129

表 112 チェコ共和国:黄リンおよびその派生製品の市場、

最終用途別、2020年~2023年(キロトン) 130

表 113 チェコ共和国:黄リンおよびその誘導体市場、最終用途別、2024年~2030年(キロトン) 130

表 114 ドイツ:黄リンおよびその誘導体市場、最終用途別、

2020年~2023年(百万米ドル) 131

表 115 ドイツ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 131

表 116 ドイツ:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 131

表 117 ドイツ:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (キロトン) 132

表 118 イタリア:黄リンおよびその派生製品の市場、最終用途別、

2020 年~2023 年(百万米ドル) 132

表 119 イタリア:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 133

表 120 イタリア:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年 (キロトン) 133

表 121 イタリア:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 133

表 122 ポーランド:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 134

表 123 ポーランド:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 134

表 124 ポーランド:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 135

表 125 ポーランド:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(キロトン) 135

表 126 フランス:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 136

表 127 フランス:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年(百万米ドル) 136

表 128 フランス:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(キロトン) 136

表 129 フランス:黄リンおよびその派生製品の市場、最終用途別、

2024年~2030年 (キロトン) 137

表 130 スイス:黄リンおよびその派生製品の市場、

最終用途別、2020年~2023年(百万米ドル) 137

表 131 スイス:黄リンおよびその派生製品の市場、

最終用途別、2024年~2030年 (百万米ドル) 138

表 132 スイス:黄リンおよびその誘導体市場、

最終用途別、2020年~2023年 (キロトン) 138

表 133 スイス:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(キロトン) 138

表 134 その他のヨーロッパ諸国:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年(百万米ドル) 139

表 135 その他のヨーロッパ諸国:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(百万米ドル) 139

表 136 その他のヨーロッパ諸国:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年(キロトン) 140

表 137 ヨーロッパその他:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年(キロトン) 140

表 138 行:黄リンおよびその派生製品の市場、国別、

2020年~2023年 (百万米ドル) 141

表 139 行:国別黄リンおよびその派生製品市場、

2024–2030 年 (百万米ドル) 141

表 140 行:国別黄リンおよび誘導体市場、

2020年~2023年(キロトン) 141

表 141 行: 黄リンおよびその派生製品の市場、国別、

2024年~2030年(キロトン) 141

表 142 行:黄リンおよびその派生製品の市場、最終用途別、

2020年~2023年(百万米ドル) 142

表 143 行:黄リンおよびその派生製品の市場、最終用途別、

2024年から2030年(百万米ドル) 142

表 144 行: 黄リンおよびその派生製品の市場、最終用途別、

2020年から2023年(キロトン) 142

表 145 行:黄リンおよびその派生製品の市場、最終用途別、

2024年から2030年(キロトン) 143

表 146 中東およびアフリカ:黄リンおよびその派生製品の市場、

最終用途別、2020 年~2023 年(百万米ドル) 143

表 147 中東およびアフリカ:黄リンおよびその派生製品の市場、

最終用途別、2024 年~2030 年(百万米ドル) 144

表 148 中東およびアフリカ:黄リンおよびその派生製品の市場、

最終用途別、2020年~2023年(キロトン) 144

表 149 中東およびアフリカ:黄リンおよびその派生製品の市場、

最終用途別、2024 年~2030 年(キロトン) 144

表 150 南米:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年(百万米ドル) 145

表 151 南米:黄リンおよびその派生製品の市場、最終用途別、2024年~2030年 (百万米ドル) 145

表 152 南米:黄リンおよびその派生製品の市場、最終用途別、2020年~2023年 (キロトン) 146

表 153 南米:黄リンおよびその派生製品の市場、最終用途別、2024 年~2030 年 (キロトン) 146

表 154 黄リンおよびその誘導体市場:主要企業による戦略の概要、2020年~2025年 147

表 155 黄リンおよびその誘導体市場:競争の程度、2023 年 150

表 156 黄リンおよびその誘導体市場:地域別フットプリント

(14 社) 157

表 157 黄リンおよびその誘導体市場:誘導体のフットプリント

(14 社) 158

表 158 黄リンおよびその誘導体市場:最終用途のフットプリント

(14 社) 159

表 159 黄リンおよびその派生製品市場:用途フットプリント

(14 社) 160

表 160 黄リンおよびその派生製品市場:主要スタートアップ/中小企業の詳細リスト 163

表 161 黄リンおよびその派生製品市場:主要スタートアップ企業/中小企業(SME)の競争力ベンチマーク(1/2) 164

表 162 黄リンおよびその誘導体市場:主要スタートアップ企業/中小企業(SME)の競争力ベンチマーク(2/2) 165

表 163 黄リンおよびその誘導体市場:

2021年1月~2025年7月の取引 166

表 164 湖北興発化学グループ株式会社:会社概要 169

表 165 湖北興発化学グループ株式会社:提供製品・ソリューション・

サービス 170

表 166 NDFZ LLP:会社概要 171

表 167 NDFZ LLP:提供製品/ソリューション/サービス 171

表 168 BAYER AG:会社概要 173

表 169 BAYER AG:提供製品・ソリューション・サービス 174

表 170 SICHUAN CHUANTOU CHEMICAL INDUSTRY GROUP CO., LTD.:会社概要 176

表 171 四川川拓化工集団株式会社:提供製品・ソリューション・サービス 176

表 172 江蘇成興リン酸化学株式会社:会社概要 178

表 173 江蘇省成興リン化学株式会社:提供製品・ソリューション・サービス 179

表 174 DUC GIANG CHEMICALS GROUP JOINT STOCK COMPANY:会社概要 180

表 175 DUC GIANG CHEMICALS GROUP JOINT STOCK COMPANY:提供製品・ソリューション・サービス 181

表 176 DUC GIANG CHEMICALS GROUP JOINT STOCK COMPANY:取引実績 181

表 177 VIET NAM APATITE – PHOSPHORUS JOINT STOCK COMPANY:会社概要 182

表 178 VIET NAM APATITE – PHOSPHORUS JOINT STOCK COMPANY:提供製品・ソリューション・サービス 182

表 179 YUNNAN MILE PHOSPHORUS ELECTRICITY CO., LTD.:会社概要 183

表 180 YUNNAN MILE PHOSPHORUS ELECTRICITY CO., LTD.:提供製品・ソリューション・サービス 183

表 181 YUNTIANHUA CO., LTD.:会社概要 184

表 182 YUNTIANHUA CO., LTD.:提供製品・ソリューション・サービス 185

表 183 GUIZHOU QIANNENG TIANHE PHOSPHORUS INDUSTRY CO., LTD.:

会社概要 186

表 184 GUIZHOU QIANNENG TIANHE PHOSPHORUS INDUSTRY CO., LTD.:提供製品・ソリューション・サービス 186

表 185 ベトナムリン株式会社:会社概要 187

表 186 ベトナムリン株式会社:提供製品・ソリューション・サービス 187

表 187 YUNNAN CHENGJIANG HUAYE PHOSPHORUS CHEMICALS CO., LTD.:

会社概要 188

表 188 YUNNAN CHENGJIANG HUAYE PHOSPHORUS CHEMICALS CO., LTD.:提供製品・ソリューション・サービス 188

表 189 YUNPHOS:会社概要 189

表 190 YUNPHOS:提供製品・ソリューション・サービス 189

表 191 CHENGDU WINTRUE HOLDING CO., LTD.:会社概要 190

表 192 CHENGDU WINTRUE HOLDING CO., LTD.:製品・ソリューション・

サービス提供 191

表 193 YIBIN TIANYUAN GROUP CO., LTD.:会社概要 192

表 194 貴州中磷化工有限公司:会社概要 193

表 195 綿陽奇明興リン化工有限公司:会社概要 194

表 196 重慶川東化学(グループ)株式会社:会社概要 195

表 197 資源タイプ別リン酸塩市場、2018年~2023年(単位:百万米ドル) 197

表 198 資源タイプ別リン酸塩市場、2024年~2029年(百万米ドル) 197

表 199 資源タイプ別リン酸塩市場、2018年~2023年(キロトン) 198

表 200 資源タイプ別リン酸塩市場、2024年~2029年(キロトン) 198

表 201 堆積海洋鉱床:地域別リン酸塩市場、

2018年~2023年(百万米ドル) 199

表 202 堆積海洋鉱床:地域別リン酸塩市場、

2024年~2029年(百万米ドル) 199

表 203 堆積海洋鉱床:地域別リン酸塩市場、

2018年~2023年(キロトン) 199

表 204 堆積海洋鉱床:リン酸塩市場、地域別、

2024年~2029年(キロトン) 200

表 205 火成岩および風化岩:地域別リン酸塩市場、

2018年~2023年(百万米ドル) 200

表 206 火成岩および風化岩:地域別リン酸塩市場、

2024年~2029年(百万米ドル) 201

TABLE 207 火成および風化:リン酸塩市場、地域別、

2018年~2023年(キロトン) 201

TABLE 208 火成および風化:リン酸塩市場、地域別、

2024年~2029年 (キロトン) 201

表 209 生物起源:リン酸塩市場、地域別、2018年~2023年 (百万米ドル) 202

表 210 生物起源:リン酸塩市場、地域別、2024年~2029年 (百万米ドル) 202

表 211 生物由来:リン酸塩市場、地域別、2018年~2023年 (キロトン) 203

表 212 生物由来:リン酸塩市場、地域別、2024年~2029年 (キロトン) 203

表 213 その他の資源:リン酸塩市場、地域別、

2018年~2023年(百万米ドル) 204

表 214 その他の資源:リン酸塩市場、地域別、

2024~2029 年(百万米ドル) 204

表 215 その他の資源:リン酸塩市場、地域別、

2018~2023 年 (キロトン) 204

表 216 その他の資源:リン酸塩市場、地域別、

2024–2029 年 (キロトン) 205

| ※参考情報 黄リンは、化学式P4で表される磷の同素体の一つで、特に反応性が高く、炎色が鮮やしい特徴を持っています。この元素は、自然界では主に磷鉱石の形で存在しており、工業的には高温での還元反応によって生成されます。黄リンは水に対して非常に不安定で、湿潤な空気中では容易に酸化し、白リンや赤リンなどの同素体に変化することがあります。黄リン自体は非常に毒性が高く、取り扱いに注意が必要です。 黄リンの誘導体にはさまざまな化合物が存在します。代表的なものには、リン化水素(PH3)やリン酸、リン酸エステルなどが含まれます。リン化水素は無臭で非常に毒性があり、可燃性のガスとして知られています。リン酸は、肥料や食品添加物、工業製品などに幅広く利用されています。リン酸エステルは、特に界面活性剤や可塑剤などの用途に使われています。 黄リンおよびその誘導体は、多くの産業で重要な役割を果たしています。農業分野では、黄リンを原料としたリン酸肥料が使われており、作物の成長に不可欠な栄養素を提供します。リン酸肥料は、特に穀物や果物などの農作物の生産性を高めるために使用されます。また、リン酸皮膜などの技術は、金属の防錆処理に利用されています。 黄リンはまた、化学工業においても多くの応用があります。特に、黄リンを原料とするさまざまな化学品の製造が行われています。例えば、農薬や医薬品の合成において黄リンは重要な出発物質となります。さらに、黄リンは合成樹脂やプラスチックの製造においても役立っており、添加剤として使用されることがあります。このように、黄リンは化学合成において多様な役割を果たす化合物となっています。 黄リンに関連する技術としては、リン化反応やリン酸化反応が挙げられます。これらの反応は、化学製品の合成において基本的な工程となっており、さまざまな誘導体の合成に利用されます。また、黄リンを利用した新しい材料の開発が進んでおり、エネルギー貯蔵デバイスや新しい触媒の開発など、先端技術においてもその応用が期待されています。 さらに、環境への配慮から黄リンの回収やリサイクル技術の研究も進んでいます。生活排水や農業の廃棄物からリンを回収し、再利用することで、資源の有効活用と環境負荷の軽減を目指す取り組みが行われています。特に、リンの回収は持続可能な農業や環境保護において重要な要素とされており、革新的な技術の開発が期待されています。 以上のように、黄リンおよびその誘導体は、農業、化学工業、環境技術など多くの分野で広範囲にわたり重要な役割を果たしています。その特性を活かし、新たな技術や用途の開発が進むことで、今後の産業においてもますます重要性を増すと予想されます。黄リンの特性や誘導体の応用についての理解を深めることは、化学産業に関わるすべての人々にとって重要な課題であるといえるでしょう。 |