主なポイント

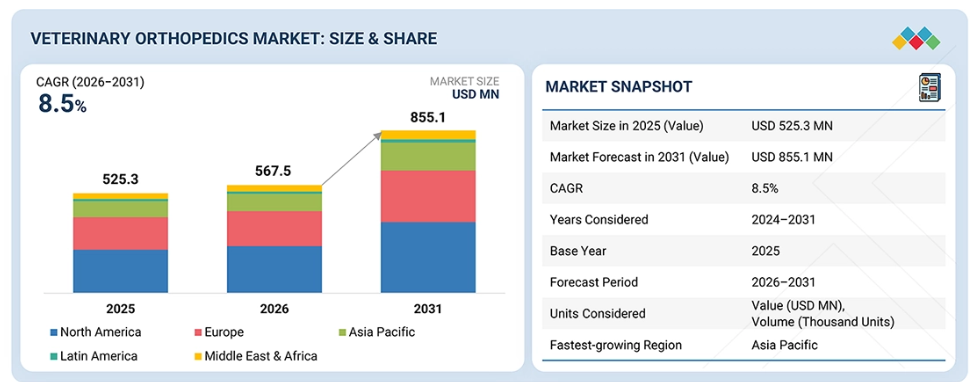

- 北米の獣医整形外科市場は、2025年に43.6%のシェアを占めました。

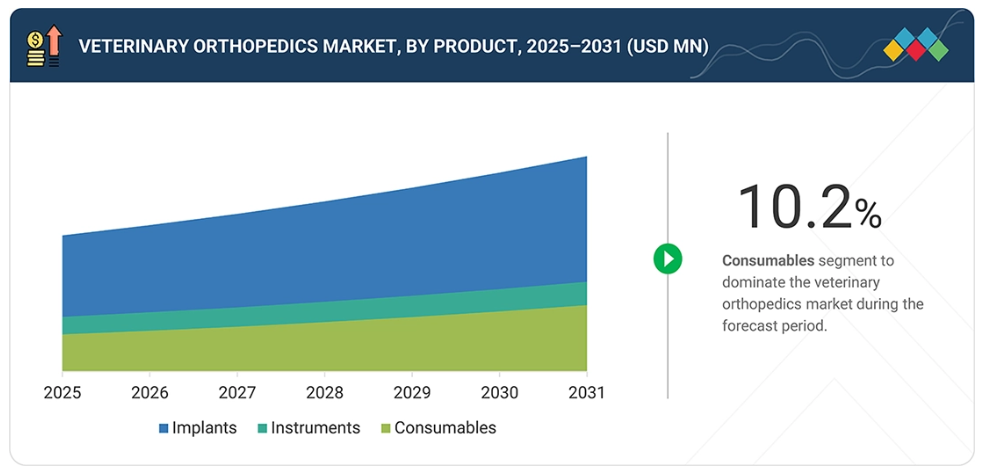

- 製品別では、消耗品セグメントが10.2%という最も高い年平均成長率(CAGR)を記録すると予想されます。

- 材質別では、金属セグメントが2025年に79.0%のシェアで市場を支配すると見込まれます。

- 動物の種類別では、コンパニオンアニマルセグメントが2026年から2031年にかけて最も速い成長率を示すと予測されます。

- 用途別では、外傷固定が2025年に52.3%と最大のシェアを占めました。

- エンドユーザー別では、動物病院・診療所セグメントが2025年に37.4%のシェアで市場を支配しました。

- Movora、Arthrex, Inc.、DePuy Synthes(Johnson & Johnson)は、広範なグローバル展開と包括的な製品ポートフォリオを背景に、獣医整形外科市場における主要企業として位置づけられています。

- Narang Medical Limited、Fusion Implants、Bio3DTechは、専門的な獣医学的知見と特化した製品開発能力により、新興企業および中小企業の中で顕著な存在感を示しています。

獣医整形外科市場は、ペットにおける筋骨格系疾患や外傷の発生率上昇、高度な外科手術への需要拡大を背景に、着実に成長しております。整形外科用機器、低侵襲手術、生体材料の進歩に加え、専門的な獣医療やリハビリテーションサービスの普及拡大が、ペットへの整形外科治療の普及を促進し、市場の成長を牽引しております。

顧客の顧客に影響を与えるトレンドと変革

獣医整形外科市場における消費者向け事業の役割は、ペットの整形外科疾患発生率の上昇、高品質な手術結果への需要拡大、インプラントおよび固定ソリューションの急速な進歩によって影響を受けております。整形外科用インプラント、機器、消耗品の市場における主要な需要側参加者には、動物病院、整形外科専門クリニック、および動物紹介病院が含まれます。これらの施設は、特定のニーズに合わせた高品質なソリューションを提供するサプライヤーに依存しています。予算制約内で、手術効率の向上、合併症発生率の低減、可動性の向上を求める需要の高まりが、獣医整形外科市場におけるビジネス上の意思決定を形作っています。

推進要因:伴侶動物の飼育数増加とペット医療費の拡大

伴侶動物の飼育数増加と医療費の高騰が、獣医整形外科市場を牽引する主要な要因です。ペットは家庭において重要な家族の一員となり、飼い主はより高度な医療オプションを求めるようになっており、これらは贅沢品ではなく必要不可欠なものとして認識されつつあります。この傾向により、先進国におけるペット保険の普及が進んだことも大きく寄与し、ペットに対する整形外科的固定術、再建術、関節置換術といった複雑な処置の受容度が高まっています。さらに、これらの動物の可動性低下や寿命延長に伴う影響への懸念が高まっており、これが獣医整形外科サービスの需要をさらに後押ししています。

抑制要因:整形外科用インプラント、器具、高度な外科処置の高コスト

高価な獣医整形外科手術は、特にコスト意識の高い市場において重大な課題となっています。高度なインプラント、固定装置、手術機器、麻酔薬、画像診断サービス、経過観察ケアの可用性が、治療費全体に大きく寄与しています。さらに、ペットオーナーへの償還制度を設けている国は少なく、ペット保険の普及も比較的限定的です。その結果、多くの飼い主様が必要な処置を遅らせたり、より保守的な治療法を選択したりする状況が生じています。

機会:患者別インプラントと3Dプリントガイドの普及拡大

患者別インプラントと3Dプリント手術ガイドの普及拡大は、獣医整形外科産業を変革しつつあります。個々の動物の体に合わせて設計されたカスタムインプラントは、手術の精度を高め、術後のインプラントの安定性を向上させます。精密な手術計画を可能にする技術の進歩により、術前準備の効率が向上し、手術時間が短縮されています。さらに、これらのオーダーメイドソリューションの費用対効果の高さから、複雑な骨折や変形の治療において、獣医療現場での採用が促進されると期待されています。

市場エコシステム

獣医整形外科のエコシステムとは、動物のケアに携わる獣医療現場や組織において、獣医整形外科用インプラント、機器、装置、および関連する革新技術の研究開発、製造、流通、実用化に関わる複雑かつ相互に関連するステークホルダーのコミュニティです。このエコシステムには、整形外科用インプラントの製造業者や研究者、受託製造業者、精密エンジニアリング企業、製品開発、検証、規制承認に協力する企業など、様々なステークホルダーが含まれます。さらに、獣医療現場へのアクセスと支援を促進する流通経路、ならびに獣医整形外科を専門とする診療所や病院も関与しています。エンドユーザーである関係者は、製品の使用とそれによる影響を通じて、これらの製品の普及を推進する上で重要な役割を担っています。一方、規制および財務関係者は、獣医整形外科分野における品質、コンプライアンス、革新性などの要素に影響を与え、この分野の進歩を通じて、伴侶動物と大型動物双方の運動機能と生活の質を最終的に向上させています。

地域

予測期間中、アジア太平洋地域が世界の獣医整形外科市場で最も急速に成長する地域となる見込み

アジア太平洋地域は現在、獣医整形外科分野で最も急速に成長している市場です。この成長は、中国、インド、日本、オーストラリアなどの主要国における伴侶動物の飼育数の急増、可処分所得の増加、高度な獣医療への意識向上によって牽引されています。動物病院・診療所の拡大、訓練を受けた整形外科医の増加、近代的な手術インフラの整備により、複雑な整形外科手術がより身近なものとなりました。加えて、ペットの福祉に対する意識の変化、都市化の進展、ペット保険の普及が進むことで、飼い主は骨折、靭帯損傷、変性性関節疾患に対する外科的治療を選択するようになっています。これらの要因が相まって、同地域における獣医整形外科市場の堅調な成長を支えています。

獣医整形外科市場:企業評価マトリックス

獣医整形外科市場において、Movora社はリーダーとして際立っており、インプラント、器具、生物学的製品、リハビリテーション用品を含む幅広い整形外科製品と包括的なソリューションで知られています。同社の強力な市場存在感は、教育およびサポートサービスを通じた獣医外科医との積極的な関わりに起因しています。Movora社のリーダーシップは、イノベーションへの注力、手術手順に特化したシステムの開発、獣医師の手術技術向上に向けたトレーニング、専門紹介センターや動物病院との重要な連携に根ざしています。一方、Orthomed (UK) Ltd.は新興プレイヤーとして、最近市場で存在感を示し始めています。同社は、獣医整形外科用インプラントおよび固定システムに特化したアプローチで差別化を図り、市場の需要に応える費用対効果の高い高品質製品を提供しています。製品開発の傾向に一貫性がないことが多い既存の競合他社とは異なり、モヴォラ社とオーソメッド社の両社は、獣医整形外科市場におけるリーダーとしての地位を確立しています。

主要市場プレイヤー

Movora (US)

Arthrex, Inc. (US)

DePuy Synthes (Johnson & Johnson) (US)

Securos Surgical (Cencora Inc.) (US)

Orthomed (UK) Ltd. (UK)

B. Braun Medical Industries SDN. BHD. (Germany)

Veterinary Instrumentation (UK)

Antech Diagnostics (US)

Rita Leibinger GmbH (Germany)

BlueSAO Co., Ltd. (UK)

GerVetUSA (US)

Intrauma S.P.A (Italy)

Integra LifeSciences (US)

Surgical Holdings Veterinary (UK)

PH Orthcom (China)

最近の動向

2025年10月 : ジョンソン・エンド・ジョンソン社は、整形外科事業を独立会社として分離し、デピュイ・シンセスとして運営することを発表しました。この措置は、戦略的焦点を明確化し、デピュイ・シンセスを主要製品カテゴリーにおける世界をリードする整形外科企業として位置付けることを目的としています。

2025年7月:Movora社はB. Braun VetCare社のAesculap部門と独占契約を締結し、Aesculap外科用パワーシステムおよび付属品のアメリカ・カナダにおける独占販売代理店となりました。これにより、最先端のパワーシステムへのアクセスが改善され、強化された整形外科ソリューション製品ラインが市場に提供されます。

2025年6月:アースレックス社は、バッテリー駆動の外科手術システム「シナジー・パワーシステム」を発表いたしました。軽量で人間工学に基づいたドリルおよびソーハンドピースは、様々なアタッチメントを装備しており、スポーツ医学、外傷、四肢手術を含む整形外科手術における多様な処置を容易にするものです。

1 はじめに 50

1.1 調査目的 50

1.2 市場定義 50

1.3 調査範囲 50

1.3.1 市場セグメンテーション及び地域範囲 51

1.3.2 対象範囲と除外事項 52

1.3.3 対象期間 53

1.4 市場関係者 53

2 エグゼクティブサマリー 55

2.1 市場のハイライトと主要な知見 55

2.2 主要市場参加者:戦略的展開のマッピング 56

2.3 獣医整形外科市場における破壊的トレンド 57

2.4 高成長セグメント 58

2.5 地域別概況:市場規模、成長率、および予測 59

3 プレミアムインサイト 60

3.1 獣医整形外科市場概要 60

3.2 アジア太平洋地域:製品別・国別獣医整形外科市場(2025年) 61

3.3 獣医整形外科市場:地域別構成 62

3.4 獣医整形外科市場:地域別成長機会 62

3.5 獣医整形外科市場:先進国対新興国 63

4 市場概要 64

4.1 はじめに 64

4.2 市場動向 64

4.2.1 推進要因 65

4.2.1.1 伴侶動物の飼育率およびペット医療費の増加 65

4.2.1.2 整形外科疾患の発生率上昇 66

4.2.1.3 高度な外科手術能力を備えた専門獣医病院および紹介ネットワークの成長 67

4.2.1.4 インプラントおよび器具の技術的進歩 67

4.2.2 抑制要因 68

4.2.2.1 整形外科用インプラント、器具、および高度な外科手術の高コスト 68

4.2.2.2 訓練を受けた獣医整形外科医の限られた供給 69

4.2.3 機会 69

4.2.3.1 新興市場への地理的拡大 69

4.2.3.2 患者別インプラントおよび3Dプリントガイドの採用拡大 70

4.2.4 課題 71

4.2.4.1 臨床結果のばらつきと合併症リスク 71

4.2.4.2 地域を跨いだ規制および品質コンプライアンス 71

4.3 未充足ニーズと未開拓領域 72

4.3.1 獣医整形外科市場における未充足ニーズ 72

4.3.2 未開拓領域における機会 73

4.4 相互接続された市場とセクター横断的機会 73

4.4.1 相互接続された市場 73

4.4.2 クロスセクターの機会 74

4.5 ティア1/2/3プレイヤーによる戦略的動き 75

4.5.1 ティア1/2/3プレイヤーによる戦略的動き 75 3 プレイヤーによる戦略的動き 75

5 産業動向 76

5.1 ポーターの5つの力分析 76

5.1.1 新規参入の脅威 77

5.1.2 代替品の脅威 78

5.1.3 供給者の交渉力 78

5.1.4 購入者の交渉力 78

5.1.5 競争の激しさ 79

5.2 マクロ経済指標 79

5.2.1 はじめに 79

5. 2.2 GDPの動向と予測 79

5.2.3 世界の医療産業の動向 81

5.2.4 世界の動物医療産業の動向 81

5.3 サプライチェーン分析 81

5.4 バリューチェーン分析 83

5.5 エコシステム分析 84

5.6 価格分析 85

5.6.1 主要企業別 獣医整形外科製品の平均販売価格動向(2023年~2025年) 86

5.6.1.1 主要企業別 獣医用整形外科用プレート平均販売価格の推移(2023年~2025年) 86

5.6.1.2 主要企業別 獣医用整形外科用スクリュー平均販売価格の推移(2023年~2025年) 86

5.6.1.3 主要企業別 獣医用整形外科用器具平均販売価格の推移(2023年~2025年) 87

5.6.1.4 主要企業別 獣医用整形外科用消耗品平均販売価格の推移(2023年~2025年) 87

主要メーカー別 獣医整形外科器具の平均販売価格推移、

2023年~2025年 87

5.6.1.4 主要メーカー別 獣医整形外科消耗品の平均販売価格推移、

2023年~2025年 87

5.6.2 素材タイプ別 獣医整形外科製品の平均販売価格動向、2023–2025 88

5.6.2.1 金属製獣医整形外科製品の平均販売価格動向、種類別、2023−2025

88

5.6.2.2 吸収性獣医整形外科製品の平均販売価格動向(種類別、2023年~2025年) 88

5.6.3 獣医整形外科製品の平均販売価格動向(地域別、2023年~2025年) 88

5.6.3.1 圧縮プレートの平均販売価格動向、地域別、2023年~2025年 89

5.6.3.2 ロックプレートの平均販売価格動向、地域別、2023年~2025年 89

5.6.3.3 地域別ロックスクリュー平均販売価格推移(2023-2025年) 89

5.6.3.4 地域別ドリリングシステム平均販売価格推移(2023-2025年) 90

5.6.3.5 地域別切削工具平均販売価格推移(2023-2025年) 90

5.7 貿易分析 90

5.7.1 HSコード9021の貿易データ 91

5.7.1.1 HSコード9021の輸入データ 91

5.7.1.2 HSコード9021の輸出データ 91

5.7.2 HSコード9018の貿易データ 92

5.7.2.1 HSコード9018の輸入データ 92

5.7.2.2 HSコード9018の輸出データ 92

5.8 主要な会議・イベント(2026年~2027年) 93

5.9 顧客のビジネスに影響を与えるトレンド/変革要因 94

5.10 投資・資金調達状況 95

5.11 成功事例と実世界での応用例 96

5.11.1 複雑な犬の四肢再建のための患者特異的3Dプリントインプラント

96

5.11.2 最新の整形外科インプラントシステムを用いた小動物における高度な骨折固定術 96

5.11.3 伴侶動物における先進的整形外科手術介入の長期臨床結果 97

5.12 2025年アメリカ関税が獣医整形外科市場に与える影響 97

5.12.1 はじめに 97

5.12.2 主要関税率 98

5.12.3 価格影響分析 99

5.12.4 国・地域への影響 100

5.12.4.1 北米 100

5.12.4.2 アジア太平洋 100

5.12.4.3 ヨーロッパ 101

5.12.4.4 中南米アメリカ 102

5.12.5 最終用途産業への影響 102

5.12.5.1 動物病院・動物診療所 102

5.12.5.2 専門整形外科クリニック 102

5.12.5.3 動物救急病院 102

5.12.5.4 学術・研究機関 103

5.12.5.5 動物リハビリテーションセンター 103

6 技術、特許、

デジタルおよびAI導入による戦略的変革 104

6.1 技術分析 104

6.1.1 主要な新興技術 104

6.1.1.1 患者特異的3Dプリント 104

6.1.1.2 低侵襲整形外科技術 104

6.1.1.3 生体吸収性/生分解性インプラント 105

6.1.2 補完的技術 105

6.1.2.1 Cアーム/透視装置およびコーンビームCT装置 105

6.1.2.2 現場での骨造形/骨用グルーガンアプローチ 106

6.1.3 関連技術 106

6.1.3.1 小動物用義肢・装具 106

6.1.3.2 インプラント表面エンジニアリングとコーティング剤 107

6.2 技術/製品ロードマップ 107

6.2.1 短期(2025–2027年) 107

6.2.2 中期 (2028–2030年) 108

6.2.3 長期(2030年以降) 108

6.3 特許分析 108

6.3.1 獣医整形外科分野における特許公開動向 108

6.3.2 管轄区域及び主要出願人分析 109

6.4 将来の応用分野 111

6.4.1 患者特異的整形外科用インプラントおよび手術ガイド 111

6.4.2 低侵襲および画像誘導整形外科手術 111

6.4.3 再生医療および生物学的製剤強化整形外科治療 112

6.4.4 デジタル手術計画およびAI支援意思決定支援 112

6.4.5 統合リハビリテーション、可動性追跡、および長期アウトカム管理 112

6.5 獣医整形外科市場におけるAI/生成AIの影響 112

6.5.1 はじめに 112

6.5.2 獣医整形外科エコシステムにおける市場の可能性 113

6.5.3 AIの活用事例 113

6.5.4 獣医整形外科市場におけるAI導入の主要企業 114

7 持続可能性と規制環境 115

7.1 地域別規制とコンプライアンス 115

7.1.1 規制分析 115

7.1.2 規制機関、政府機関、

その他の組織 115

7.1.3 産業基準 117

7.2 持続可能性への取り組み 118

7.2.1 獣医用

整形外科製品向けリサイクル素材およびエコフレンドリーな素材 118

7.2.2 持続可能性への影響と規制政策の取り組み 118

7.2.3 認証、表示、および環境基準 119

8 顧客環境と購買行動 120

8.1 主要ステークホルダーと購買基準 120

8.1.1 購買プロセスにおける主要ステークホルダー 120

8.1.2 購買基準 121

8.2 顧客環境と購買行動 122

8.2.1 意思決定プロセス 122

8.2.2 導入障壁と内部課題 123

8.2.3 様々な最終用途産業における未充足ニーズ 123

8.2.4 市場の収益性 124

9 製品別獣医整形外科市場 125

9.1 はじめに 126

9.2 インプラント 128

9.2.1 プレート 132

9.2.1.1 プレートの世界的な数量分析、2024年~2031年(千単位) 136

9.2.1.2 圧縮プレート 136

9.2.1.2.1 単純骨折における絶対的安定性の継続的な選好が圧縮プレートの安定した需要を牽引 136

9.2.1.3 ロックプレート 139

9.2.1.3.1 生物学的課題を抱える骨折および骨切り術の症例増加がロックプレートの採用を促進 139

9.2.1.4 Tプレート 141

9.2.1.4.1 遠位肢骨折におけるTプレートの術式上重要な役割が、高い採用率を維持する要因となります 141

9.2.1.5 Lプレート 143

9.2.1.5.1 Lプレート採用を支える安定的な角部・関節近傍固定の需要増加 143

9.2.1.6 その他のプレート 145

9.2.2 スクリュー 146

9.2.2.1 スクリューの世界市場規模分析(2024~2031年、千単位) 150

9.2.2.2 ロックスクリュー 150

9.2.2.2.1 複雑骨折において絶対的安定性が重要となる中、構造的優位性を得るロックスクリュー 150

9.2.2.3 皮質スクリュー 153

9.2.2.3.1 幅広い臨床的有用性と低単価が市場を後押し 153

9.2.3 ピン、ワイヤー、およびネイル 155

9.2.3.1 単純骨折の有病率と費用対効果によるピン、ワイヤー、およびネイルの需要基盤 155

9.2.3.2 ピン、ワイヤー、およびネイルの世界的な数量分析、2024–2031年(千単位) 157

9.2.4 外部固定器 157

9.2.4.1 複雑で高リスクな骨折治療が外部固定器の需要を持続させる 157

9.2.4.2 外部固定器の世界的な数量分析、2024–2031年

(千単位) 160

9.3 器具 160

9.3.1 ドリリングシステム 164

9.3.1.1 高度なドリリングシステムの需要を持続させる複雑でリスクの高い整形外科手術 164

9.3.2 切削工具 166

9.3.2.1 複雑な整形外科再建手術が精密切削器具の需要を牽引 166

9.3.3 外科用電動工具 168

9.3.3.1 精密性、効率性、高スループットを求められる整形外科手術の需要増加が、外科用電動工具の導入を促進する 168

9.3.4 関節鏡検査装置 170

9.3.4.1 低侵襲な関節診断・治療法の普及拡大が、関節鏡検査装置の需要を牽引する 170

9.4 消耗品 173

9.4.1 縫合糸 176

9.4.1.1 整形外科手術件数の増加と高性能創傷閉鎖への需要の高まりが、獣医用縫合糸の成長を牽引 176

9.4.1.2 縫合糸の世界的な数量分析、2024年~2031年(千単位) 179

9.4.2 骨移植材料 179

9.4.2.1 骨再生および欠損再建の必要性増加が獣医用骨移植材料の需要を牽引 179

9.4.2.2 骨移植材料の世界的な数量分析、2024–2031年(千単位) 182

9.4.3 整形外科用バイオロジクス 182

9.4.3.1 再生医療および低侵襲療法の採用増加が獣医用整形外科バイオロジクスの需要を牽引 182

9.4.3.2 整形外科用バイオロジクスの世界的な数量分析、2024–2031年

(千単位) 185

10 獣医整形外科市場、材料別 186

10.1 はじめに 187

10.2 金属製 187

10.2.1 金属製インプラントの世界的な数量分析、

2024–2031年(千単位) 191

10.2.2 チタン 191

10.2.2.1 優れた生体適合性と耐荷重性能が、獣医整形外科分野におけるチタン製インプラントの採用を促進する 191

10.2.3 ステンレス鋼 194

10.2.3.1

コスト効率に優れた強度と構造的信頼性により、獣医整形外科分野におけるステンレス鋼インプラントの需要が持続する見込みです。 194

10.3 吸収性 197

10.3.1 吸収性インプラントの世界市場規模分析、

2024–2031年(千単位) 200

10.3.2 ポリマー 200

10.3.2.1 段階的な荷重移行と二次手術の必要性低減への嗜好がポリマーベースインプラントを支える 200

10.3.3 マグネシウム 203

10.3.3.1 生分解性マグネシウム合金の進歩が獣医整形外科固定分野での採用を促進 203

10.3.4 複合生体吸収性材料 205

10.3.4.1 複合生体吸収性材料の採用を促進する、生物学的骨伝導性を備えた機械的強度の向上に対する需要

205

11 動物種類による獣医整形外科市場 207

11.1 はじめに 208

11.2 伴侶動物 209

11.2.1 犬 212

11.2.1.1 膝関節障害の高い発生率と高度な外科手術の普及が、犬用整形外科インプラントの需要を牽引 212

11.2.2 猫 214

11.2.2.1 猫の骨折に対する日常的な外科的固定術と小型インプラントの革新が市場成長を支える 214

11.2.3 馬 216

11.2.3.1 高い跛行負担と関節鏡検査を基盤とした精密手術が馬用整形外科システムの需要を牽引 216

11.2.4 その他の伴侶動物 218

11.3 家畜 220

11.3.1 牛 223

11.3.1.1 高い跛行発生率と現場での骨折管理ニーズが、大型動物用整形外科固定システムの需要を牽引する見込み 223

11.3.2 豚 225

11.3.2.1 跛行による生産性向上が、豚の整形外科的介入を支える見込み 225

11.3.3 家禽 227

11.3.3.1 成長関連骨格障害の高頻度発生と高価値鳥類における福祉主導の介入が需要を牽引 227

11.3.4 その他の家畜 229

12 獣医整形外科市場(用途別) 231

12.1 はじめに 232

12.2 関節置換術 232

12.2.1 人工股関節全置換術 235

12.2.1.1 人工関節置換術における成長を促進するインプラント技術と外科処置の進歩 235

12.2.2 人工膝関節全置換術 237

12.2.2.1 機能的成果の向上と回復期間の短縮が、獣医整形外科における人工膝関節全置換術の需要を促進 237

12.2.3 人工肘関節全置換術

239

12.2.3.1 革新的な人工関節と改良された手術アプローチが

成長を促進する 239

12.3 外傷固定 241

12.3.1 骨折修復 244

12.3.1.1 骨折修復材料と手段における技術的進歩が治癒期間と患者の回復を促進する 244

12.3.2 靭帯再建 246

12.3.2.1 靭帯再建処置を加速させる低侵襲技術と先進材料 246

12.3.3 骨変形矯正 248

12.3.3.1

市場成長を促進する新たな外科処置と先進インプラント 248

12.4 特定の手術処置 250

12.4.1 脛骨プラトー水平化骨切り術(TPLO) 253

回復期間の短縮と術後可動性の向上による普及促進 253

回復時間の短縮と術後の可動性向上により、

採用が促進される見込みです。 253

12.4.2 脛骨結節前転術(TTA) 255

12.4.2.1 成功率の向上と合併症発生率の低減により、

市場成長を支える見込みです。 255

12.4.3 外側半月板靭帯(CCL)修復術 257

12.4.3.1 信頼性の高い結果をもたらす費用対効果の高いソリューションによる市場成長の促進 257

12.4.4 関節鏡検査 259

12.4.4.1 低侵襲処置と回復期間の短縮により

関節鏡検査の成長を促進 259

13 エンドユーザー別 獣医整形外科市場 261

13.1 はじめに 262

13.2 動物病院および診療所 262

13.2.1 動物病院・診療所における整形外科手術件数の増加がインプラント導入を促進する 262

13.3 専門整形外科クリニック 265

13. 3.1 専門整形外科クリニックにおける紹介症例の複雑化が高度な固定システムの利用を加速 265

13.4 動物救急病院 267

13.4.1 動物救急病院における外傷症例の増加が迅速な安定化ソリューションの需要を促進 267

13.5 学術・研究機関 269

13.5.1 学術・研究機関による臨床研修と検証を通じた整形外科分野の革新推進 269

13.6 動物リハビリテーションセンター 271

13.6.1 長期的な整形外科ケア経路を強化するための動物リハビリテーションセンターの統合拡大 271

14 地域別獣医整形外科市場

273

14.1 はじめに 274

14.2 獣医整形外科市場の世界的な数量分析、2024-2031年 275

14.3 北米 276

14.3.1 北米のマクロ経済見通し 277

14.3.2 北米:製品別数量分析、

2024–2031年(千単位) 279

14.3.3 北米:素材別数量分析、

2024–2031年(千単位) 279

14.3.4 アメリカ 286

14.3.4.1 増加するペット人口が獣医用整形外科機器の需要を牽引

286

14.3.5 カナダ 293

14.3.5.1 ペットの飼育率上昇が市場を牽引する見込み 293

14.4 ヨーロッパ 300

14.4.1 ヨーロッパのマクロ経済見通し 301

14.4.2 ヨーロッパ:製品別数量分析、2024年~2031年(千単位) 301

14.4.3 ヨーロッパ:素材別数量分析、2024年~2031年(千単位) 302

14.4.4 ドイツ 309

14.4.4.1 ドイツが欧州市場を主導する見込み 309

14.4.5 英国 316

14.4.5.1 ペット飼育数の増加が市場成長を牽引 316

14.4.6 フランス 323

14.4.6.1 獣医療費の増加が市場を牽引する見込み 323

14.4.7 イタリア 330

14.4.7.1 家畜数の増加と意識の高まりが

市場成長を支える 330

14.4.8 スペイン 337

14.4.8.1 動物数の増加が市場成長を促進する見込み 337

14.4.9 オランダ 344

14.4.9.1 ペット飼育数の多さが市場成長を促進 344

14.4.10 その他のヨーロッパ諸国 351

14.5 アジア太平洋地域 358

14.5.1 アジア太平洋地域のマクロ経済見通し 360

14.5.2 アジア太平洋地域:製品別数量分析、

2024–2031年(千単位) 361

14.5.3 アジア太平洋地域:素材別数量分析、

2024–2031年(千単位) 361

14.5.4 中国 369

14.5.4.1 中国がアジア太平洋市場を主導する見込み 369

14.5.5 日本

376

14.5.5.1 輸入品種の需要増加が市場を牽引する見込み 376

14.5.6 インド 383

14.5.6.1 家畜頭数の増加と意識の高まりが

市場成長を促進する見込み 383

14.5.7 オーストラリア 391

14.5.7.1 家畜頭数の増加とペット飼育率の上昇が

市場成長を支えます 391

14.5.8 韓国 398

14.5.8.1 予防医療への需要増加と高齢化

ペット人口が市場を牽引します 398

14.5.9 タイ 405

14.5.9.1 コンパニオンアニマルの増加が市場成長を促進 405

14.5.10 ニュージーランド 412

14.5.10.1 ペット人口の多さが整形外科製品の需要増加につながります 412

14.5.11 その他のアジア太平洋地域 419

14.6 南米アメリカ 426

14.6.1 南米アメリカのマクロ経済見通し 427

14.6.2 南米アメリカ:製品別数量分析、

2024–2031年(千単位) 427

14.6.3 南米アメリカ:素材別数量分析、

2024–2031年(千単位) 428

14.6.4 ブラジル 435

14.6.4.1 ブラジルは、伴侶動物の数が多いため、ラテンアメリカ市場を支配する見込みです 435

14.6.5 メキシコ 442

14.6.5.1 動物由来食品への需要増加が市場成長に寄与する見込みです 442

14.6.6 その他の南米アメリカ諸国 449

14.7 中東・アフリカ 456

14.7.1 中東・アフリカのマクロ経済見通し 457

14.7.2 中東・アフリカ:製品別数量分析、

2024–2031年(千単位) 457

14.7.3 中東・アフリカ地域:材料別数量分析

2024–2031年(千単位) 458

14.7.4 GCC諸国

465

14.7.4.1 サウジアラビア王国(KSA) 472

14.7.4.1.1 獣医整形外科分野における技術進歩が成長を促進 472

14.7.4.2 アラブ首長国連邦(UAE) 479

14.7.4.2.1 政府支援と高い家畜飼育頭数がUAE市場の成長を促進 479

14.7.4.3 その他のGCC諸国 486

14.7.5 その他中東・アフリカ地域 493

15 競争環境 501

15.1 概要 501

15.2 主要企業の戦略/勝つための権利 501

15.3 収益分析、2021-2025年 503

15.4 市場シェア分析(2025年) 504

15.4.1 アメリカ市場シェア分析(2025年) 506

15.4.2 ヨーロッパ市場シェア分析(2025年) 507

15.4.3 主要市場プレイヤーのランキング 508

15.5 企業評価マトリックス:主要プレイヤー、2025年 510

15.5.1 スター企業 510

15.5.2 新興リーダー 510

15.5.3 普及型プレイヤー 510

15.5.4 参加企業 511

15.5.5 企業フットプリント:主要プレイヤー、2025年 512

15.5.5.1 企業フットプリント 512

15.5.5.2 地域フットプリント 513

15.5.5.3 製品フットプリント 514

15.5.5.4 アプリケーションフットプリント 515

15.5.5.5 動物種フットプリント 516

15.6 企業評価マトリックス:スタートアップ/中小企業、2025年 517

15.6.1 先進的企業 517

15.6.2 対応型企業 517

15.6.3 ダイナミック企業 517

15.6.4 スタート地点 517

15.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2025年 519

15.6.5.1 主要スタートアップ/中小企業の詳細リスト 519

15.6.5.2 主要スタートアップの競争力ベンチマーキング 520

15.7 ブランド/製品比較 521

15.8 主要プレイヤーの研究開発費 522

15.9 企業評価と財務指標 522

15.9.1 財務指標 522

15.9.2 企業評価 523

15.10 競争環境 523

15.10.1 製品発売 523

15.10.2 取引 524

15.10.3 事業拡大 525

15.10.4 その他の動向 526

16 企業プロファイル 527

16.1 主要企業 527

16.1.1 MOVORA 527

16.1.1.1 事業概要 527

16.1.1.2 提供製品 528

16.1.1.3 最近の動向 533

16.1.1.3.1 取引 533

16.1.1.3.2 事業拡大 534

16.1.1.4 MnMの見解 535

16.1.1.4.1 主な強み 535

16.1.1.4.2 戦略的選択 535

16.1.1.4.3 弱みと競合上の脅威 535

16.1.2 SECUROS SURGICAL (CENCORA, INC.) 537

16.1.2.1 事業概要 537

16.1.2.2 最近の動向 541

16.1.2.2.1 その他の動向 541

16.1.2.3 MnMの見解 541

16.1.2.3.1 主な強み 541

16.1.2.3.2 戦略的選択 542

16.1.2.3.3 弱みと競合上の脅威 542

16.1.3 デピュイ・シンセス(ジョンソン・エンド・ジョンソン) 543

16.1.3.1 事業概要 543

16.1.3.2 提供製品 544

16.1.3.3 最近の動向 546

16.1.3.3.1 その他の動向 546

16.1.3.4 MnMの見解 547

16.1.3.4.1 主な強み 547

16.1.3.4.2 戦略的選択 547

16.1.3.4.3 弱みと競合上の脅威 547

16.1.4 アースレックス社 549

16.1.4.1 事業概要 549

16.1.4.2 提供製品 550

16.1.4.3 最近の動向 553

16.1.4.3.1 製品発売 553

16.1.4.3.2 その他の動向 553

16.1.4.4 MnMの見解 553

16.1.4.4.1 主な強み 553

16.1.4.4.2 戦略的選択 554

16.1.4.4.3 弱みと競合上の脅威 554

16.1.5 オーソメッド(英国)株式会社 555

16.1.5.1 事業概要 555

16.1.5.2 提供製品 556

16.1.5.3 最近の動向 558

16.1.5.3.1 製品発売 558

16.1.5.3.2 取引 558

16.1.5.3.3 その他の動向 559

16.1.5.4 MnMの見解 559

16.1.5.4.1 主な強み 559

16.1.5.4.2 戦略的選択 560

16.1.5.4.3 弱みと競合上の脅威 560

16.1.6 B. BRAUN SE 561

16.1.6.1 事業概要 561

16.1.6.2 提供製品 562

16.1.7 VETERINARY INSTRUMENTATION 564

16.1.7.1 事業概要 564

16.1.7.2 提供製品 565

16.1.8 アンテック・ダイアグノスティックス社 568

16.1.8.1 事業概要 568

16.1.8.2 提供製品 569

16.1.8.3 最近の動向 570

16.1.8.3.1 取引 570

16.1.9 RITA LEIBINGER GMBH & CO. KG 571

16.1.9.1 事業概要 571

16.1.9.2 提供製品 572

16.1.9.3 最近の動向 574

16.1.9.3.1 取引 574

16.1.10 BLUESAO 575

16.1.10.1 事業概要 575

16.1.10.2 提供製品 576

16.1.11 INTEGRA LIFESCIENCES CORPORATION 578

16.1.11.1 事業概要 578

16.1.11.2 提供製品 579

16.1.12 イントラウマ・エス・ピー・エー 580

16.1.12.1 事業概要 580

16.1.12.2 提供製品 581

16.1.13 サージカル・ホールディングス・ベテリナリー 582

16.1.13.1 事業概要 582

16.1.13.2 提供製品 582

16.1.13.3 最近の動向 583

16.1.13.3.1 取引 583

16.1.14 PH ORTHCOM 584

16.1.14.1 事業概要 584

16.1.14.2 提供製品 585

16.1.15 GERVETUSA 586

16.1.15.1 事業概要 586

16.1.15.2 提供製品 586

16.2 その他の企業 589

16.2.1 NARANG MEDICAL LIMITED 589

16.2.2 FUSION IMPLANTS 590

16.2.3 BIO3DTECH 592

16.2.4 オーソマックス・マニュファクチャリング・カンパニー・プライベート・リミテッド 593

16.2.5 ベト・オーソペディクス 595

16.2.6 ウェル・トラスト(天津)テクノロジー・カンパニー・リミテッド 596

16.2.7 VETERINARYIMPLANTS.COM(GPC MEDICAL LTD. 獣医部門) 598

16.2.8 INVICTOS 600

16.2.9 SAFEX INC. 601

16.2.10 GSOURCE(ARCH MEDICAL SOLUTIONS) 602

17 調査方法論 603

17.1 調査データ 603

17.2 調査方法論の設計 603

17.2.1 二次データ 604

17.2.1.1 二次情報源からの主要データ 604

17.2.2 一次データ 605

17.2.2.1 一次情報源からの主要データ 606

17.2.2.2 主要な産業インサイト 607

17.3 市場規模の推定 609

17.3.1 アプローチ1:供給側分析 (収益シェア分析) 609

17.3.2 アプローチ2:企業プレゼンテーション及び一次インタビュー 611

17.3.3 アプローチ3:需要側分析 611

17.3.4 トップダウンアプローチ 612

17.3.5 ボトムアップアプローチ 613

17.4 市場細分化とデータ三角測量 616

17.5 市場シェア推定 617

17.5.1 調査の前提条件 617

17.5.2 成長率の前提条件 617

17.6 リスク評価 618

17.7 調査の限界 618

17.7.1 方法論に関連する制限事項 618

17.7.2 範囲に関連する制限事項 618

18 付録 619

18.1 ディスカッションガイド 619

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 625

18.3 カスタマイズオプション 627

18.3.1 製品分析 627

18.3.2 企業情報

627

18.3.3 地域別分析 62718.3.4 地域/国別市場シェア分析 62718.3.5 製品種類別国別数量分析 62718.3.6 製品別市場シェア分析(上位5社) 62718.3.7 お客様のご要望に応じたコンサルティング/カスタマイズ要件 62718.4 関連レポート 62818.5 著者情報 629

表1 標準通貨換算レート (ドル単位) 53

表2 2024年におけるペットを飼っているアメリカの世帯数、

動物の種類(百万世帯) 65

表3 獣医整形外科市場:ポーターの5つの力分析 76

表4 主要国別GDP変化、2021年~2030年(10億米ドル) 79

表5 主要企業別獣医用整形外科プレート平均販売価格推移、2023年~2025年

86

表6 主要企業別 獣医用整形外科用スクリューの平均販売価格推移、

2023–2025年 86

表7 主要企業別 獣医整形外科器具の平均販売価格推移、

2023年~2025年 87

表8 主要企業別 獣医整形外科消耗品の平均販売価格推移、2023年~2025年 87

表9 金属製獣医整形外科製品の平均販売価格推移(種類別、2023年~2025年) 88

表10 吸収性獣医整形外科製品の平均販売価格動向(種類別、2023年~2025年) 88

表11 圧縮プレートの平均販売価格動向(地域別、2023年~2025年) 89

表12 ロックプレート平均販売価格の推移(地域別、2023-2025年) 89

表13 ロックスクリュー平均販売価格の推移(地域別、2023-2025年) 89

表14 地域別ドリリングシステム平均販売価格推移(2023-2025年) 90

表15 地域別切削工具平均販売価格推移(2023-2025年) 90

表16 HSコード9021輸入データ(国別、2020-2024年、千米ドル) 91

表17 HSコード9021の輸出データ(国別、2020–2024年)(千米ドル) 91

表18 HSコード9018の輸入データ(国別、2020–2024年) (千米ドル) 92

表19 HSコード901890の輸出データ(国別、

2020–2024年(千米ドル) 92

表20

獣医整形外科市場:2026~2027年の主要会議及び

イベント 93

表21 事例研究1:複雑な犬の四肢再建のための患者特異的3Dプリントインプラント 96

表22

事例研究2:現代的な整形外科インプラントシステムを用いた小動物における高度な骨折固定術 96

表23 事例研究3:伴侶動物における高度な整形外科手術介入の長期臨床結果 97

表24 アメリカ調整済み相互関税率 98

表25 主要製品関連関税(有効期間

獣医整形外科製品 99

表26 北米:アメリカ関税によるカナダへの影響 100

表27 アジア太平洋地域:アメリカ関税による中国、日本、インドへの影響 100

表28 ヨーロッパ:アメリカ関税によるドイツ及び英国への影響 101

表29 中南米アメリカ:アメリカ関税によるメキシコへの影響 102

表30 獣医整形外科市場:主要特許 110

表31 獣医整形外科市場におけるAI導入の主要企業 114

表32 北米:規制機関、政府機関、

その他の組織 115

表33 ヨーロッパ:規制機関、政府機関、

その他の組織 116

表34 その他の地域:規制機関、政府

機関、その他の組織 117

表35 獣医整形外科製品の購入プロセスに対するステークホルダーの影響 120

表36 上位3エンドユーザーにおける主要な購入基準 122

表37 獣医整形外科製品市場、製品別、2024年~2031年(百万米ドル) 126

表37 製品別 獣医整形外科市場、2024年~2031年(百万米ドル) 126

表38 国別 獣医整形外科市場、2024年~2031年(百万米ドル) 127

表39 インプラントを提供する主要企業 129

表40 インプラントの種類の獣医整形外科市場、

2024–2031年(百万米ドル) 130

表41 国別インプラント用獣医整形外科市場、

2024–2031年(百万米ドル) 131

表42 プレートを提供する主要企業 132

表43 獣医整形外科用プレート市場、種類別、

2024–2031年(百万米ドル) 134

表44 獣医整形外科用プレート市場、国別、

2024–2031年(百万米ドル) 135

表45 プレートの世界的な数量分析(種類別、2024年~2031年)(千単位) 136

表46 圧縮プレートを提供する主要企業 137

表47 獣医整形外科用圧縮プレート市場、国別、2024–2031年(百万米ドル) 138

表48 ロックプレートを提供する主要企業 139

表49 国別ロックプレート用獣医整形外科市場、

2024–2031年(百万米ドル) 140

表50 Tプレートを提供する主要企業 141

表51 国別獣医整形外科用Tプレート市場、

2024–2031年(百万米ドル) 142

表52 Lプレートを提供する主要企業 143

表53 国別獣医整形外科用Lプレート市場、

2024年~2031年(百万米ドル) 144

表54 その他のプレートを提供する主要企業 145

表55 その他のプレート向け獣医整形外科市場、国別、

2024–2031年(百万米ドル) 146

表56 スクリューを提供する主要企業 147

表57 獣医整形外科用スクリュー市場(種類別)

2024–2031年(百万米ドル) 148

表58 獣医整形外科用スクリュー市場(国別)

2024–2031年 (百万米ドル) 149

表59 ネジの世界的な数量分析(種類別)

2024–2031年(千単位) 150

表60 ロックネジを提供する主要企業 151

表61 国別ロック用スクリューの獣医整形外科市場、

2024–2031年(百万米ドル) 152

表62 皮質スクリューを提供する主要企業 153

表63 獣医整形外科用皮質スクリュー市場、国別、2024–2031年(百万米ドル) 154

表64 ピン、ワイヤー、およびネイルを提供する主要企業 155

表65 獣医整形外科用ピン、ワイヤー、およびネイル市場、国別、2024–2031年(百万米ドル) 156

表65 ピン、ワイヤー、およびネイルの獣医整形外科市場、国別、2024年~2031年

(百万米ドル) 156

表66 ピン、ワイヤー、および釘の世界的な数量分析、種類別、

2024–2031年 (千単位) 157

表67 外部固定器を提供する主要企業 158

表68 国別 外部固定器の獣医整形外科市場、2024年~2031年

(百万米ドル) 159

表69 外固定器の世界的な数量分析(種類別)

2024–2031年(千単位) 160

表70 器具を提供する主要企業 161

表71 獣医整形外科器具市場(種類別)、2024年~2031年(百万米ドル) 162

表72 国別獣医整形外科器具市場、

2024年~2031年(百万米ドル) 163

表73

ドリリングシステムを提供する主要企業 164

表74 ドリリングシステムにおける獣医整形外科市場、

2024–2031年(百万米ドル) 165

表75 カッティングツールを提供する主要企業 166

表76 国別切削工具の獣医整形外科市場、

2024–2031年(百万米ドル) 167

表77 外科用電動工具を提供する主要企業 168

表78 外科用電動工具の獣医整形外科市場、国別、2024–2031年(百万米ドル) 169

表79 関節鏡検査機器を提供する主要企業 171

表80 関節鏡検査機器の獣医整形外科市場、国別、2024–2031年(百万米ドル) 172

表81

消耗品を提供する主要企業 173 主要な消耗品提供企業 173

表82 獣医整形外科用消耗品市場(種類別)、

2024–2031年 (百万米ドル) 174

表83 国別 消耗品向け獣医整形外科市場、

2024–2031年(百万米ドル) 175

表84 縫合糸を提供する主要企業 177

表85 縫合糸の獣医整形外科市場、国別、

2024–2031年(百万米ドル) 178

表86 縫合糸の世界的な数量分析(種類別)

2024–2031年(千単位) 179

表87 骨移植材料を提供する主要企業 180

表88 骨移植材料の獣医整形外科市場、国別、2024–2031年(百万米ドル)

181

表89 骨移植材料の世界的な数量分析(種類別)

2024–2031年(千単位) 182

表90 骨生物学的製剤を提供する主要企業 183

表91 国別 骨生物学的製剤の獣医整形外科市場、

2024–2031年(百万米ドル) 184

表92

187

表94 金属製獣医整形外科インプラントを提供する主要企業 188

表95 金属製インプラントの獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 189

表96 金属製インプラントの獣医整形外科市場、国別、2024–2031年 (百万米ドル) 190

表97 金属製インプラントの世界的な数量分析、種類別、

2024–2031年(千単位) 191

表98 チタン製獣医整形外科インプラントを提供する主要企業 192表99 チタン製インプラントの獣医整形外科市場、国別、2024年~2031年(百万米ドル) 193

表100 ステンレス鋼製獣医整形外科インプラントを提供する主要企業 195

表101 ステンレス鋼製インプラントの獣医整形外科市場、国別、2024–2031年(百万米ドル) 196

表102 吸収性獣医整形外科用インプラントを提供する主要企業 198

表103 吸収性インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 198

表104 吸収性インプラントの獣医整形外科市場、国別、2024年~2031年(百万米ドル) 199

表105 吸収性インプラントの世界的な数量分析(種類別)

2024年~2031年(千単位) 200

表106 ポリマーベースの獣医整形外科用インプラントを提供する主要企業 201

表107 ポリマーベースのインプラント向け獣医整形外科市場、

国別、2024年~2031年(百万米ドル) 202

表108 マグネシウム製獣医整形外科インプラントを提供する主要企業 203

表109 マグネシウム製インプラントの獣医整形外科市場、国別、2024年~2031年(百万米ドル) 204

表110 複合生体吸収性獣医

整形外科インプラントを提供する主要企業 205

表111 複合生体吸収性材料の獣医整形外科インプラント市場、国別、2024年~2031年(百万米ドル) 206

表112 動物種別による獣医整形外科市場、

2024–2031年(百万米ドル) 209

表113 伴侶動物向け獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 210

表114 コンパニオンアニマル向け獣医整形外科市場、国別、2024年~2031年(百万米ドル) 211

表115 犬向け獣医整形外科市場、国別、

2024–2031年(百万米ドル) 213

表116 猫用獣医整形外科市場、国別、

2024年~2031年(百万米ドル) 215

表117 馬向け獣医整形外科市場、国別、

2024–2031年(百万米ドル) 217

表118 その他の伴侶動物向け獣医整形外科市場、国別、2024–2031年(百万米ドル)

219

表119 家畜向け獣医整形外科市場、種類別、

2024–2031年 (百万米ドル) 221

表120 畜産動物向け獣医整形外科市場、国別、2024年~2031年(百万米ドル) 222

表121 牛向け獣医整形外科市場、国別、

2024–2031年(百万米ドル) 224

表122 豚用獣医整形外科市場、国別、

2024–2031年(百万米ドル) 226

表123 家禽向け獣医整形外科市場、国別、

2024–2031年(百万米ドル) 228

表124 その他の家畜向け獣医整形外科市場、国別、2024–2031年(百万米ドル)

230

表125 用途別獣医整形外科市場、

2024–2031年(百万米ドル) 232

表126 関節置換用獣医整形外科製品を提供する主要企業 233

表127 関節置換用獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 233

表128 関節置換用獣医整形外科市場、国別、2024–2031年 (百万米ドル) 234

表129 獣医整形外科市場における人工股関節全置換術、

国別、2024年~2031年(百万米ドル) 236

表130 国別 獣医整形外科市場:人工膝関節全置換術、2024年~2031年(百万米ドル) 238

表131 肘関節全置換術向け獣医整形外科市場、国別、2024年~2031年(百万米ドル) 240

表132 外傷固定用獣医整形外科製品を提供する主要企業

241

表133 外傷固定用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 242

表134 外傷固定用獣医整形外科市場、国別、

2024–2031年 (百万米ドル) 243

表135 骨折修復用獣医整形外科市場、国別、2024年~2031年(百万米ドル) 245

表136 靭帯再建用獣医整形外科市場、国別、2024年~2031年(百万米ドル) 247

表137 骨変形矯正用獣医整形外科市場、国別、2024年~2031年(百万米ドル) 249表138 特定用途向け獣医整形外科製品を提供する主要企業

国別、2024年~2031年(百万米ドル) 249表138 特定の処置向けに獣医整形外科製品を提供する主要企業 250表139 特定処置向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 251表140 特定処置別獣医整形外科市場、国別、2024年~2031年(百万米ドル) 252表141 脛骨プラトー平坦化骨切り術(TPLO)の獣医整形外科市場、国別、2024年~2031年 (百万米ドル) 254表142 国別脛骨結節前進術(TTA)獣医整形外科市場、2024年~2031年(百万米ドル) 256

表143 獣医整形外科市場:外側十字靭帯(CCL)修復術(国別、2024年~2031年)(百万米ドル) 258

表144

獣医整形外科市場:関節鏡検査(国別)、

2024–2031年(百万米ドル) 260

表145 獣医整形外科市場、エンドユーザー別、2024年~2031年(百万米ドル) 262

表146 動物病院・診療所向け獣医整形外科市場、

国別、2024年~2031年(百万米ドル) 264

表147 専門整形外科クリニック向け獣医整形外科市場、国別、2024年~2031年(百万米ドル) 266

表148

緊急動物病院向け獣医整形外科市場、

国別、2024年~2031年(百万米ドル) 268

表149 学術・研究機関向け獣医整形外科市場、

国別、2024 –2031年(百万米ドル) 270

表150 動物リハビリテーションセンター向け獣医整形外科市場、

国別、2024–2031年(百万米ドル) 272

表151 地域別獣医整形外科市場、2024–2031年(百万米ドル) 275

表152 製品別獣医整形外科市場のグローバル数量分析、

2024–2031年(千単位) 275

表153 獣医整形外科市場の世界的な数量分析、

素材別、2024年~2031年(千単位) 276

表154 北米:獣医整形外科市場、製品別、

2024–2031年(千単位) 279

表155 南米アメリカ:獣医整形外科市場、素材別、

2024年~2031年(千単位) 279

表156 南米アメリカ:獣医整形外科市場、国別、

2024年~2031年 (百万米ドル) 280

表157 北米:獣医整形外科市場、製品別、

2024–2031年(百万米ドル) 280

表158 南米アメリカ:インプラントの種類別獣医整形外科市場、2024年~2031年(百万米ドル) 280

表159 北米:プレートの種類別獣医整形外科市場、2024年~2031年(百万米ドル) 281

表160 北米:スクリューの種類別獣医整形外科市場、2024年~2031年 (百万米ドル) 281

表161 北米:獣医整形外科器具市場、

種類別、2024年~2031年(百万米ドル) 281

表162 南米アメリカ:獣医整形外科用消耗品市場、

種類別、2024年~2031年 (百万米ドル) 282

表163 北米:獣医整形外科市場、素材別、

2024–2031年(百万米ドル) 282

表164 北米:金属製インプラントの獣医整形外科市場、種類別、2024年~2031年 (百万米ドル) 282

表 165 北米:吸収性インプラントの獣医整形外科市場、種類別、2024年~2031年

(百万米ドル) 283

表166 北米:用途別獣医整形外科市場、

2024–2031年(百万米ドル) 283

表167 北米:関節置換用獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 283

表168 北米:外傷固定用獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 284

表169 北米:特定処置別獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 284

表170 南米アメリカ:動物の種類による獣医整形外科市場、

2024–2031年(百万米ドル) 285

表171 北米:コンパニオンアニマル向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 285

表172 北米:畜産動物向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 285

表173 北米:エンドユーザー別獣医整形外科市場、

2024–2031年(百万米ドル) 286

表174 アメリカ:主要マクロ指標 287

表175 アメリカ:製品別獣医整形外科市場、

2024年~2031年(百万ドル) 287

表176 アメリカ:インプラントの種類別獣医整形外科市場、

2024–2031年(百万ドル) 287

表177 アメリカ:獣医整形外科用プレート市場、種類別、

2024–2031年(百万ドル) 288

表178 アメリカ:獣医整形外科用スクリュー市場(種類別)、

2024–2031年(百万ドル) 288

表179 アメリカ:獣医整形外科器具市場(種類別)、

2024–2031年(百万ドル) 288

表180 アメリカ:獣医整形外科市場(消耗品別)、

2024–2031年 (百万ドル) 289

表181 アメリカ:獣医整形外科市場、材質別、

2024–2031年(百万ドル) 289

表182 アメリカ:金属製インプラントの獣医整形外科市場、

種類別、2024–2031年(百万ドル) 289

表183 アメリカ:吸収性インプラントの獣医整形外科市場、

種類別、2024–2031年(百万ドル) 290

表184 アメリカ:獣医整形外科市場、用途別、

2024年~2031年(百万ドル) 290

表185 アメリカ:関節置換用獣医整形外科市場、

種類別、2024–2031年(百万ドル) 290

表186 アメリカ:外傷固定用獣医整形外科市場、種類別、

2024–2031年 (百万ドル) 291

表187 アメリカ:特定処置別獣医整形外科市場、種類別、2024–2031年(百万ドル) 291

表188 アメリカ:動物種別による獣医整形外科市場、

–2031年(ドル) 291

表189 アメリカ:伴侶動物向け獣医整形外科市場、種類別、2024–2031年(ドル) 292

表190 アメリカ:家畜向け獣医整形外科市場、種類別、2024年~2031年(百万ドル) 292

表191 アメリカ:獣医整形外科市場、エンドユーザー別、

2024年~2031年(百万ドル) 293

表192 カナダ:主要マクロ指標 294

表193 カナダ:製品別獣医整形外科市場、

2024–2031 (百万米ドル) 294

表194 カナダ:インプラント別獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 294

表195 カナダ:プレートの種類別獣医整形外科市場、

2024年~2031年(百万米ドル) 295

表196 カナダ:獣医整形外科用スクリュー市場、種類別、

2024–2031年(百万米ドル) 295

表197 カナダ:獣医整形外科用器具市場、 種類別、2024–2031年(百万米ドル) 295

表198 カナダ:獣医整形外科用消耗品市場、種類別、2024–2031年(百万米ドル) 296

表199 カナダ:獣医整形外科器具市場、材質別、

2024年~2031年 (百万米ドル) 296

表200 カナダ:金属製インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 296

表201 カナダ:吸収性インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 297

表202 カナダ:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 297

表203 カナダ:関節置換用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 297

表204 カナダ:外傷固定用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 298

表205 カナダ:特定処置用獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 298

表206 カナダ:動物種別による獣医整形外科市場、

2024年~2031年 (百万米ドル) 299

表207 カナダ:コンパニオンアニマル向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 299

表208 カナダ:畜産動物向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 299

表209 カナダ:獣医整形外科市場、エンドユーザー別、

2024–2031年(百万米ドル) 300

表210 ヨーロッパ:獣医整形外科市場、製品別、

2024–2031年(千単位) 301

表211 ヨーロッパ:獣医整形外科市場、素材別、

2024–2031年(千単位) 302

表212 ヨーロッパ:国別獣医整形外科市場、

2024–2031年(百万米ドル) 302

表213 ヨーロッパ:製品別獣医整形外科市場、

2024–2031年 (百万米ドル) 303

表214 ヨーロッパ:インプラント用獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 303

表215 ヨーロッパ: プレート用獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 303

表216 ヨーロッパ:スクリュー用獣医整形外科市場、種類別、

2024–2031年 (百万米ドル) 304

表217 ヨーロッパ:獣医整形外科器具市場(種類別)、2024年~2031年(百万米ドル)

304

表218 ヨーロッパ:獣医整形外科用消耗品市場(種類別)、2024年~2031年(百万米ドル) 304

表219 ヨーロッパ:獣医整形外科市場(材質別)、

2024年~2031年 (百万米ドル) 305

表220 ヨーロッパ:金属製インプラントの獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 305

表221 ヨーロッパ:吸収性インプラントの獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 305

表222 ヨーロッパ:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 306

表223 ヨーロッパ:関節置換用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 306

表224 ヨーロッパ:外傷固定用獣医整形外科市場、種類別、2024–2031年(百万米ドル) 306

表225 ヨーロッパ: 特定処置向け獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 307

表226 ヨーロッパ:獣医整形外科市場、動物種別、

2024–2031年(百万米ドル) 307

表227 ヨーロッパ:コンパニオンアニマル向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 308

表228 ヨーロッパ:畜産動物向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 308

表229 ヨーロッパ:獣医整形外科市場、エンドユーザー別、

2024年~2031年(百万米ドル) 309

表230 ドイツ:主要マクロ指標 310

表231 ドイツ:獣医整形外科市場、製品別、

2024–2031年(百万米ドル) 310

表232 ドイツ:インプラント用獣医整形外科市場、種類別、

2024–2031年 (百万米ドル) 310

表233 ドイツ:プレート別獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 311

表234 ドイツ:獣医整形外科用スクリュー市場(種類別)、

2024–2031 (百万米ドル) 311

表235 ドイツ:獣医整形外科器具市場(種類別)、2024年~2031年(百万米ドル) 311

表236 ドイツ:獣医整形外科市場における消耗品、種類別、2024年~2031年(百万米ドル) 312

表237 ドイツ:獣医整形外科市場、素材別、

2024年~2031年 (百万米ドル) 312

表238 ドイツ:金属製インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 312

表239 ドイツ:吸収性インプラントの獣医整形外科市場、 インプラント市場、

種類別、2024–2031年(百万米ドル) 313

表240 ドイツ:獣医整形外科市場、用途別、

2024–2031年 (百万米ドル) 313

表241 ドイツ:関節置換用獣医整形外科市場、

種類別、2024年~2031年 (百万米ドル) 313

表242 ドイツ:外傷固定用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 314

表243 ドイツ:特定処置向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 314

表244 ドイツ:動物の種類による獣医整形外科市場、

2024年~2031年(百万米ドル) 315

表245 ドイツ:コンパニオンアニマル向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 315

表246 ドイツ:畜産動物向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 315

表247 ドイツ:獣医整形外科市場、エンドユーザー別、

2024年~2031年(百万米ドル) 316

表248 英国:主要マクロ指標 317

表249 英国:製品別獣医整形外科市場、

2024–2031年(百万米ドル) 317

表250 英国:インプラントの種類別獣医整形外科市場、

2024–2031年(百万米ドル) 317

表251 英国:プレートの種類別獣医整形外科市場、

2024年~2031年(百万米ドル) 318

表252 英国:獣医整形外科用スクリュー市場(種類別)、

2024年~2031年(百万米ドル) 318

表253 英国:獣医整形外科器具市場(種類別)、

2024–2031年(百万米ドル) 318

表254 英国:獣医整形外科用消耗品市場(種類別)、

2024–2031年(百万米ドル) 319

表255 英国:獣医整形外科市場(材質別)、

2024–2031年(百万米ドル) 319

表256 英国:金属製インプラントの獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 319

表257 英国:吸収性インプラントの獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 320

表258 英国:獣医整形外科市場、用途別、

2024年~2031年(百万米ドル) 320

表259 英国: 関節置換用獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 320

表260 英国:外傷固定用獣医整形外科市場、種類別、

2024年~2031年(百万米ドル) 321

表261 英国:特定処置別獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 321

表262 英国:動物の種類による獣医整形外科市場、

2024–2031年(百万米ドル) 321

表263 英国:コンパニオンアニマル向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 322

表264 英国:家畜向け獣医整形外科市場、種類別、2024–2031年(百万米ドル) 322

表265 英国:獣医整形外科市場、エンドユーザー別、

2024–2031年 (百万米ドル) 323

表266 フランス:主要マクロ指標 324

表267 フランス:製品別獣医整形外科市場、

2024–2031年(百万米ドル) 324

表268 フランス: インプラント向け獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 324

表269 フランス:プレート向け獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 325

表270 フランス:獣医整形外科用スクリュー市場(種類別)、

2024年~2031年(百万米ドル) 325

表271 フランス:獣医整形外科用器具市場(種類別)、2024年~2031年(百万米ドル) 325

表272 フランス:獣医整形外科用消耗品市場(種類別)、2024年~2031年 (百万米ドル) 326

表273 フランス:獣医整形外科市場、素材別、

2024–2031年(百万米ドル) 326

表274 フランス:金属製インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 326

表275 フランス:吸収性インプラントの獣医整形外科市場、

種類別、 2024–2031年(百万米ドル) 327

表276 フランス:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 327

表277 フランス:関節置換用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 327

表278 フランス:外傷固定用獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 328

表279 フランス:特定処置用獣医整形外科市場、

種類別、2024年~2031年 (百万米ドル) 328

表280 フランス:動物の種類による獣医整形外科市場、

2024–2031 (百万米ドル) 329

表281 フランス:コンパニオンアニマル向け獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 329

表282 フランス:畜産動物向け獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 329

表283 フランス:獣医整形外科市場、エンドユーザー別、

2024–2031年(百万米ドル) 330

表284 イタリア:主要マクロ指標 331

表285 イタリア:製品別獣医整形外科市場、

2024–2031年(百万米ドル) 331

表286 イタリア:インプラントの種類別獣医整形外科市場、

2024–2031年(百万米ドル) 331

表287 イタリア:プレートの種類別獣医整形外科市場、

2024–2031年 (百万米ドル) 332

表288 イタリア:獣医整形外科用スクリュー市場、種類別、

2024–2031年(百万米ドル) 332

表289 イタリア:獣医整形外科用器具市場(種類別)、

2024–2031年(百万米ドル) 332

表290 イタリア:獣医整形外科用消耗品市場、種類別、

2024–2031年(百万米ドル) 333

表291 イタリア:獣医整形外科市場、材質別、

2024–2031年(百万米ドル) 333

表 292 イタリア:金属製インプラントの獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 333

表293 イタリア:吸収性インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 334

表294 イタリア:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 334

表295 イタリア:関節置換用獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 334

表296 イタリア:外傷固定用獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 335

表297 イタリア:特定処置用獣医整形外科市場、

種類別、2024年~2031年 (百万米ドル) 335

表298 イタリア:動物の種類による獣医整形外科市場、

2024–2031年(百万米ドル) 335

表299 イタリア:コンパニオンアニマル向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 336

表300 イタリア:畜産動物向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 336

表301 イタリア:獣医整形外科市場、エンドユーザー別、

2024年~2031年(百万米ドル) 337

表302 スペイン:主要マクロ指標 338

表303 スペイン:獣医整形外科市場、製品別、

2024–2031年(百万米ドル) 338

表304 スペイン: インプラント向け獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 338

表305 スペイン:プレート向け獣医整形外科市場、種類別、

2024–2031年(百万米ドル) 339

表306 スペイン:獣医整形外科用スクリュー市場(種類別)、

2024年~2031年(百万米ドル) 339

表307 スペイン:獣医整形外科用器具市場(種類別)、

2024年~2031年(百万米ドル) 339

表308 スペイン:獣医整形外科用消耗品市場(種類別)、

2024–2031年(百万米ドル) 340

表309 スペイン:獣医整形外科市場(材質別)、

2024–2031年 (百万米ドル) 340

表310 スペイン:金属製インプラントの種類別獣医整形外科市場、2024–2031年(百万米ドル) 340

表311 スペイン:吸収性インプラントの獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 341

表312 スペイン:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 341

表313 スペイン:獣医整形外科市場、関節置換用、種類別、2024–2031年(百万米ドル) 341

表314 スペイン:外傷固定用獣医整形外科市場、種類別、2024–2031年(百万米ドル) 342

表315 スペイン: 特定処置向け獣医整形外科市場、

種類別、2024–2031年(百万米ドル) 342

表316 スペイン:獣医整形外科市場、動物種別、

2024–2031年 (百万米ドル) 343

表317 スペイン:コンパニオンアニマル向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 343

表318 スペイン:畜産動物向け獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 343

表319 スペイン:獣医整形外科市場、エンドユーザー別、

2024–2031年(百万米ドル) 344

表320 オランダ:主要マクロ指標 345

表321 オランダ:獣医整形外科市場、製品別、

2024–2031年(百万米ドル) 345

表322 オランダ:インプラント用獣医整形外科市場、種類別、2024–2031年(百万米ドル) 345

表323 オランダ:プレートの種類別獣医整形外科市場、2024年~2031年(百万米ドル) 346

表324 オランダ:獣医整形外科用スクリュー市場、種類別、2024年~2031年 (百万米ドル) 346

表325 オランダ:獣医整形外科器具市場、

種類別、2024–2031年(百万米ドル) 346

表326 オランダ:獣医整形外科用消耗品市場、

種類別、2024年~2031年(百万米ドル) 347

表327 オランダ: 獣医整形外科市場、素材別、

2024–2031年(百万米ドル) 347

表328 オランダ:金属製インプラントの種類別獣医整形外科市場、2024–2031年(百万米ドル) 347

表329 オランダ:吸収性インプラントの種類別獣医整形外科市場、2024年~2031年(百万米ドル) 348

表330 オランダ:獣医整形外科市場、用途別、

2024–2031年(百万米ドル) 348

表331 オランダ:関節置換用獣医整形外科市場、種類別、2024年~2031年(百万米ドル) 348

表332 オランダ:外傷固定用獣医整形外科市場、

種類別、2024年~2031年(百万米ドル) 349

表 333 オランダ:特定処置用獣医整形外科市場、種類別、2024–2031年 (百万米ドル) 349

表334 オランダ:動物の種類による獣医整形外科市場、

2024–2031年(百万米ドル) 350

表335 オランダ: コンパニオンアニマル向け獣医整形外科市場、種類別、2024–2031年(百万米ドル) 350

表336 オランダ:家畜向け獣医整形外科市場、種類別、 2024–2031年(百万米ドル) 350

表337 オランダ:エンドユーザー別獣医整形外科市場、

2024–2031年(百万米ドル) 351

表338 その他のヨーロッパ地域:製品別獣医整形外科市場、

2024–2031年(百万米ドル) 352

表339 その他のヨーロッパ地域:インプラント別獣医整形外科市場、種類別、2024–2031年(百万米ドル) 352

表340 ヨーロッパその他地域:プレートの種類別獣医整形外科市場、2024年~2031年(百万米ドル) 352

表341 ヨーロッパその他地域:獣医整形外科用スクリュー市場(種類別)、2024年~2031年(百万米ドル) 353

表342 ヨーロッパその他地域:獣医整形外科用器具市場(種類別)、

種類別、2024年~2031年(百万米ドル) 353

表343 ヨーロッパその他地域:獣医整形外科用消耗品市場、種類別、2024年~2031年 (百万米ドル) 353

表344 ヨーロッパその他地域:獣医整形外科市場、材質別、2024–2031年(百万米ドル) 354

表 345 ヨーロッパその他地域:金属製インプラントの獣医整形外科市場、種類別、2024–2031年(百万米ドル) 354

表346 ヨーロッパその他地域:吸収性インプラントの種類の獣医整形外科市場、2024–2031年(百万米ドル) 354

表347 ヨーロッパその他地域:用途別獣医整形外科市場、2024–2031年(百万米ドル) 355

※参考情報

動物用整形外科は、ペットや家畜などの動物が抱える骨や関節の疾患、外傷、変形などを診断・治療する専門分野です。獣医療において非常に重要な役割を果たし、特に運動機能の回復や痛みの軽減を目的にした手術やリハビリテーションが行われます。

例えば、犬や猫に多く見られる関節炎や骨折などの疾患は、動物の生活の質に直結するため、早期の治療が求められます。整形外科治療の内容には、外科手術だけでなく、投薬、物理療法、栄養管理などが含まれます。これにより、動物たちがより快適な生活を送れるようにサポートすることが整形外科の目的です。

動物用整形外科の種類には、いくつかのカテゴリーがあります。まず、関節の問題について扱う「関節外科」があります。ここでは、股関節形成不全や膝蓋骨脱臼など、特に人気犬種でよく見られる問題を中心に治療が行われます。

次に「骨折治療」があり、これは外傷や事故によって引き起こされる骨折を対象とします。骨折した部位に金具やプレートを取り付ける手術(骨接合)を行い、骨の適切な癒合を促すための治療が実施されます。

また、「脊椎外科」も重要な分野です。特に大型犬や特定の犬種(ダックスフントなど)では、脊椎の疾患が問題になることがあります。椎間板ヘルニアや脊椎の変形などが該当し、重度の場合は手術が必要です。

さらに、「整形外科的リハビリテーション」も整形外科の一部として重要な役割を果たします。手術後や痛みの緩和が必要な動物に対して、物理療法や運動療法を用いて機能回復を目指します。水治療やマッサージなどを用いることで、筋力の維持や疼痛の軽減に寄与します。

動物用整形外科の関連技術には、画像診断技術が含まれます。X線写真やCTスキャン、MRIなどの技術を使用して、骨や関節の状態を詳細に把握し、それに基づいて最適な治療を決定します。これにより、正確な診断が行えるようになり、治療の成功率を高めることができます。

さらに、動物用整形外科においては、再生医療やバイオ材料の利用も進んでいます。例として、関節の損傷に対しては、自己の細胞や組織を用いた治療法が開発されており、これによりより自然な回復が期待されます。

動物用整形外科は、単に手術を行うだけでなく、予防や健康維持にも重きを置いています。例えば、肥満が関節に与える影響を考慮し、飼い主に対して健康的な食事や適度な運動を提案するケースもあります。動物の健康を総合的に考慮することで、整形外科の専門家は飼い主とも連携を取りながら治療方針を決定していきます。

動物は人間と同じように痛みを感じ、生活の質を保つためには適切な医療が必要です。動物用整形外科は、疾患を治療するだけでなく、動物との生活を豊かにするための重要な役割を担っています。獣医師は、最新の医療技術や知識を駆使し、動物の健康維持と回復に努めています。これは、飼い主にとっても大切なパートナーである動物たちにとって、より良い生活を提供するための大きな一歩と言えるでしょう。 |