生産は地域的に集中しており、パーム油は東南アジアが、大豆油およびキャノーラ油は主に南北アメリカが生産をリードしています。貿易の流れと政府の政策(バイオ燃料の混合義務)は、供給パターンや価格の変動に大きな影響を与えています。森林伐採や単一栽培の懸念が購入者の意思決定に影響を与え、RSPO 認証やエコラベルの付いた油製品が開発されています。

主なエンドユーザーは食品メーカーと HORECA 流通チャネルですが、潤滑油やバイオプラスチックなどの工業用途による需要も急速に多様化しています。また、家庭での使用を目的とした、液だれのないボトルや分量調整可能な小袋などの包装の革新も、成長を促進しています。

予測期間中は、ステークホルダーはコスト、健康上のメリット、環境の持続可能性のバランスを取る必要があります。持続可能な調達、明確な表示、最先端の精製技術への投資が、世界的な競争の成功と規模拡大の鍵となるでしょう。

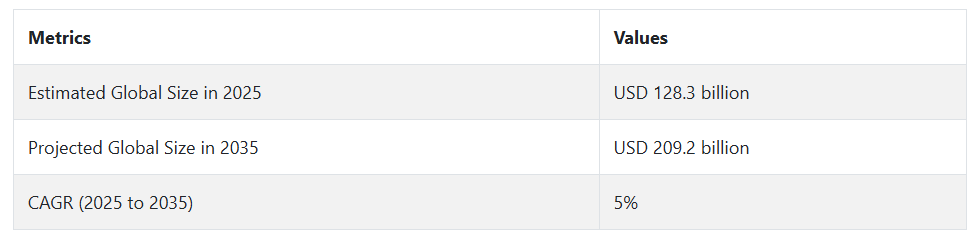

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

植物油市場は、健康志向、持続可能性への要求、技術の近代化によって構造的な変化を遂げています。最近のステークホルダー調査によると、参加者の 80% が、飽和脂肪を減らし、オメガ 3 などの有益な成分を増加させる、健康志向の配合改革を優先事項としています。クリーンラベルの嗜好が調達戦略を変革しており、75% の企業が、特にパーム油、大豆油、キャノーラ油について、トレーサビリティと第三者認証を重視しています。

価格圧力や規制の複雑化に直面する企業では、技術の採用が加速しています。主要地域の 51% から 58% のステークホルダーが、精製とトレーサビリティの自動化を採用しており、ブロックチェーン、AI による調達計画、自動漂白システムは、現在、トップクラスの施設では一般的になっています。回答者の 73% が、これらの技術によって、特に輸出の多い産業や大量生産の産業サプライチェーンにおいて、直接的な利益率の向上とリスク軽減のメリットがあったと述べています。

しかし、変動性は依然として大きな懸念事項です。気候変動による作物の不作、関税の変動、地政学的緊張は、上流の調達と下流の物流の両方に混乱をもたらしています。地域間の格差も依然として存在しており、アジア太平洋地域はパーム油の物流と輸出の遅延に苦慮し、ヨーロッパは有機輸入認証のボトルネックに直面し、北米は包装および倉庫コストの上昇に苦しんでいます。

今後の投資は、産業のニーズによってますます細分化されます。アジア太平洋地域は、倫理的なパームの調達を拡大しようとしています。ヨーロッパは、オーガニック、非遺伝子組み換えの油に注力しています。北米は、アボカド、亜麻仁、コールドプレス油などのニッチな機能性製品に賭けています。競争力を維持するためには、ブランドは、サプライチェーンとイノベーションロードマップのあらゆる層に、健康、透明性、適応性を組み込む必要があります。

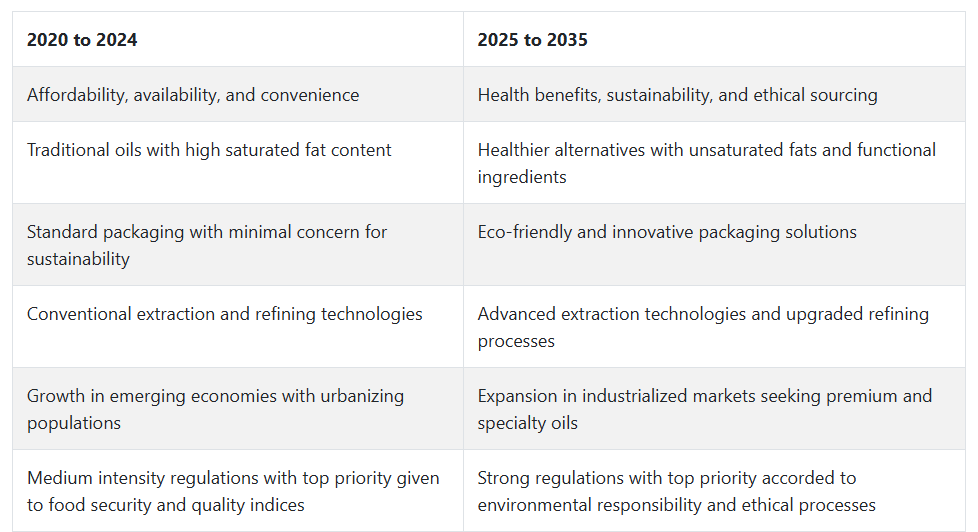

2020年から2024年の市場の変化と2025年から2035年の将来動向

2020 年から 2024 年にかけて、食用油、バイオ燃料、および工業用途の需要の増加により、植物油市場は著しい成長を遂げました。都市化、可処分所得の増加、食習慣の変化により、特に新興経済諸国において消費が急増しました。しかし、原材料価格の不安定、サプライチェーンの混乱、パーム油生産に関する環境問題などの課題により、産業のダイナミズムは混乱しました。

2025年から2035年にかけて、植物油市場はさらに成長すると予想されています。農業の慣行の改善、特定の油の健康効果に対する認識の高まり、油の抽出に関する技術の進歩が見込まれます。また、消費者の嗜好や業界のベストプラクティスにおいて、サステナビリティと倫理に基づく調達手法がさらに重視されるようになることも、成長の期待要因となっています。産業のさらなる進化は、規制政策、貿易協定、および世界的な経済情勢によって左右されるでしょう。

セグメント別分析

製品別

2025年には、パーム油が植物油市場で35%のシェアを占め、大豆油が28%で続く見込みです。

パーム油は、高収量、コスト効率の高い生産、食品と非食品の両分野での多目的用途により、世界中で主要な油として引き続き地位を確立しています。パーム油は、調理用油、加工食品、ベーカリー製品で最も広く使用されていますが、個人用ケア製品、石鹸、バイオ燃料においても重要な役割を果たしています。常温で半固体状であり、比較的長い保存期間という特性が、製造業者と食品加工業者を引き付けています。

これらの国々がパーム油のグローバル生産で支配的な地位を占めていることは、食用油の主要な原料として供給安定性を確保する要因の一つとなっています。Wilmar International、Sime Darby Plantations、Golden Agri-Resources などの大手企業は、森林伐採を行わない、倫理的に調達されたパーム油に対する消費者の需要の高まりに応える、この分野における革新とサステナビリティの主要企業です。

家庭や食品製造業界で一般的に使用されている食用油の一つである大豆油は、業界シェアの約 28% を占めると予測されています。この食用油は多価不飽和脂肪を多く含み、心臓に良いとされており、サラダドレッシング、マーガリン、揚げ油などに使用されています。

植物由来のライフスタイルに対する意識の高まり、そしてそれに伴う大豆タンパク質を含む食品の受け入れの拡大により、大豆の栽培と加工がさらに成長し、大豆油の生産も増加しています。米国、ブラジル、アルゼンチンが主要生産国です。一方、加工および流通は、ADM(アーチャー・ダニエルズ・ミッドランド)、バンジ・リミテッド、カーギルなどの企業が世界中で支配しています。

用途別

2025年には、食品用途が植物油市場を支配し、産業全体の70%のシェアを占め、工業用途は全体の15%を占める見通しです。

食用油は、世界中の日常生活や食品製造に欠かせない要素であるため、この産業の主要セグメントであり続けています。食用油は、調理、揚げ物、焼き菓子、サラダ、スナック、加工食品、マーガリン、菓子など、さまざまな用途に使用されています。特に発展途上国における人口増加、可処分所得の増加、加工食品やコンビニエンスフードへの大規模な移行により、この特定のセグメントの需要はますます高まっています。

健康志向の消費者は、キャノーラ油、オリーブ油、ひまわり油など、健康に良いと認識されている油を好む傾向が強まっており、食品分野における多様化が進んでいます。Bunge Limited、Cargill、Wilmar International などの企業は、トランス脂肪酸を含まない油や高オレイン酸油などの、栄養の嗜好の変化に対応するための、非常に革新的な製品開発や製品の再配合に注力しています。

産業部門は、バイオ燃料、バイオディーゼル、潤滑油、界面活性剤、塗料、化粧品、その他の油脂化学誘導体の製造に使用される植物油の 15% を占めています。この産業的に活発なセグメントは、特に欧州連合(EU)および北米における、再生可能原材料および生分解性原材料に関する持続可能性の目標や規制によっても支えられています。すべての植物油の中で、パーム油はバイオディーゼル生産の最も重要な原料となっています。

大豆油および菜種油は、今後も非食品用途分野で使用され続けるでしょう。BASF、Evonik、PTT Global Chemical などの企業は、工業用原料の広範な調達と加工に携わり、バイオベース化学製品の生産効率と持続可能性の向上および維持のための研究開発を行っています。

国別分析

米国

米国の植物油市場は、予測期間中に4.9%の年平均成長率で拡大すると予測されています。植物由来で心臓に良い食事への需要増加が、多様な製品の需要を後押ししています。人々は、従来の飽和脂肪から、栄養価の高さを売り物にしたキャノーラ油、大豆油、ひまわり油、アボカド油などの油にシフトしています。さらに、新しい食品や外国料理を試すことへの関心の高まりにより、風味付きや特殊植物油の選択肢も広がっています。

この産業の成長は、これらの油を揚げ物や焼き物の調理、ドレッシング、ソース、スナックなどの製品原料として使用する外食産業や食品包装業者によってさらに刺激されています。また、非遺伝子組み換えやオーガニック認証などの健康志向のラベル表示も、消費者の需要を後押ししています。スーパーマーケットや E コマースプラットフォームの品揃えが充実し、ベジタリアンブームも衰える気配がないことから、米国産業は予測期間において高い成長が見込まれています。

英国

英国の植物油市場は、調査期間中に 4.2% の CAGR を達成すると予測されています。英国の産業は、栄養意識の高まりと地中海式ダイエットの流行により、消費者の需要が拡大しています。オリーブ油、菜種油、ひまわり油は、心臓の健康効果と調理での幅広い用途から人気があります。

消費者が食事全般で植物由来の代替品を求める傾向が強まっていることも、この変化を後押ししています。小売業者は、プレミアム製品やコールドプレス製品など、植物油の品揃えを積極的に拡大しています。さらに、トレーサビリティとサステナビリティが重要な要素として浮上しており、ブランドは、環境に優しい包装とともに、透明性の高い調達を追求するようになっています。調理に植物油を多用するホスピタリティ業界も徐々に回復しており、大量需要の増加に寄与しています。これらすべてが相まって、英国の植物油市場は堅調な成長を維持しています。

フランス

フランスの植物油市場も、調査期間中は 4% の CAGR で成長すると予測されています。フランスの伝統的な食文化は、植物油、特にグレープシードオイルやオリーブオイルの嗜好に大きな影響を与えています。従来型の消費が依然として主流ですが、健康や環境への配慮から、有機栽培や未精製のオイルを選ぶ消費者が増えています。

フランスの消費者や外食産業は、健康志向の高まりに合わせて、より健康的な製品や、クルミや亜麻仁などの特殊油の需要をますます高めています。メーカーは、倫理意識の高い消費者の要求の変化に対応するため、原産地表示、品質認証、持続可能な生産に注力しています。現地生産とグルメな汎用製品に重点を置いたフランスの植物油市場は、緩やかながらも継続的な成長が見込まれます。

ドイツ

ドイツの植物油市場は、調査期間中に 4.3% の CAGR で成長すると予測されています。植物由来の食品のトレンド、健康意識、および持続可能性が、ドイツでの需要を牽引しています。菜種油とひまわり油は、依然として台所の主役です。しかし、その機能的な健康効果から、ヘンプシード油やカメリナ油などのニッチ製品にも消費者の関心が高まっています。

健康食品店やスーパーマーケットは、オーガニック、コールドプレス、フェアトレード認証の油を取り扱うことで、消費者の需要に対応しています。ドイツの消費者は、明確な成分表示と環境への持続可能性を謳った製品を求めています。ベジタリアンやビーガンのトレンド、心臓血管の健康への関心の高まりも、植物由来の油への移行を後押ししています。このように、ドイツの植物油市場は、品質、健康、環境への責任に重点を置いてさらに進化しています。

イタリア

イタリアの植物油市場は、調査期間中、3.8%の年平均成長率で拡大すると予測されています。オリーブオイルの主要な生産国兼消費国であるイタリアは、成熟した品質重視の植物油市場を有しています。オリーブオイルの需要が主導しており、地中海食に関連する健康効果と強い文化的な結びつきが背景にあります。

しかし、特に健康志向の若い消費者を中心に、他の植物油の需要も増加しています。エクストラバージン、オーガニック、地域産オイルの需要が伸び、プレミアム化が進んでいます。輸出志向の生産者、グルメショップ、外食産業が、包装や製品ストーリーの革新を推進しています。産業の成熟が全体的な成長を制限しているものの、非伝統的なオイルの多様化と輸出の伸びが、予測期間中のセグメントの発展を支えるものと予想されます。

韓国

韓国の植物油市場は、予測期間中に5%の年平均成長率を記録すると予測されています。都市化、健康意識の高まり、栄養の多様化が、韓国での需要増加の主要な要因です。消費者は従来の調理用油を超え、栄養価と調理の多様性から、グレープシード油、エゴマ油、アボカド油への切り替えが進んでいます。

西洋風料理やフュージョン料理の普及に伴い、外国産やプレミアムオイルの国内消費が増加しています。消費者は、コールドプレス製法やコレステロールフリー製品に焦点を当てた製品ラインナップの拡充を進めています。さらに、心臓血管疾患予防を目的とした公衆衛生キャンペーンが、飽和脂肪酸の摂取削減と多価不飽和脂肪酸の摂取増加を促進しています。韓国植物油市場は、イノベーションと消費者の情報に基づいた購買判断を背景に、今後も急速な成長が続くと予想されます。

日本

日本の植物油市場は、調査期間中に 4.1% の CAGR で成長すると予想されています。日本国民の健康意識の高まりから、栄養価の高いこれらの油の需要が拡大しています。従来は大豆油とキャノーラ油が主流でしたが、現在では、米ぬか油、ごま油、亜麻仁油など、オメガ 3 脂肪酸やビタミン E を豊富に含む油も市場に参入しています。

外食産業や小売業者は、添加物や保存料不含の油を increasingly 購入しており、自然で軽く加工された品質を強調しています。日本の食文化は「清潔な食事」と「長寿」を基盤としており、日常の調理において高品質の油の消費を促進しています。品質よりも量よりも品質が重視されるため、日本の植物油市場は需要主導の安定した成長が見込まれています。

中国

中国の植物油市場は、予測期間において 5.8% の CAGR で成長すると予想されています。中流階級の増加、都市化、新しい食生活の流行が、中国の需要を大幅に押し上げています。消費者は、健康への関心や世界的な栄養問題から、従来のラードや動物性脂肪から植物油へと移行しています。大豆、ピーナッツ、ヒマワリ、そして特にトウモロコシやアボカドの油が人気の油です。

政府の公衆衛生政策や食事ガイドラインにより、不飽和脂肪の使用が奨励されており、消費者の植物油への嗜好が高まっています。国内ブランドと海外ブランドは、品質管理と製品の差別化を優先して熾烈な競争を繰り広げています。インターネットは、特に高級品や輸入品の市場浸透の重要な推進力となっています。食事と病気に関する意識の高まりを受けて、中国の植物油市場は引き続き力強い成長を維持するでしょう。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの植物油市場は、予測期間を通じて 4.4% の CAGR で成長すると予想されています。消費者の栄養に対する意識の高まりと、地元産で持続可能な食品の嗜好が、この地域の植物油の主な成長要因となっています。家庭での使用では、オリーブオイルが依然として業界を支配していますが、健康効果が見込まれるマカダミア、アボカド、亜麻仁などの他の油も人気が高まっています。

健康食品店や小売店では、有機栽培や非遺伝子組み換え認証を受けた、より幅広い種類の油が販売されています。グルメ料理や天然食材を好む料理のトレンドも、油セグメントの高級化を支えています。食品加工業者は、健康志向のレトルト食品やスナックに植物油を配合しています。消費者が透明性、産地、健康をますます重視する中、この地域の植物油市場は予測期間を通じて着実な成長が見込まれます。

競争の見通し

植物油産業は、大量生産と低利益率という特徴があり、国際的な食品業界において最も競争の激しい分野のひとつです。各企業は、効率、コスト管理、グローバルな調達力において熾烈な競争を繰り広げています。健康志向の消費者動向や商品価格の変動に対応するため、特殊油や機能性ブレンドへの多角化が進んでおり、競争はますます激化しています。

Bunge Limited、Cargill、Wilmar International Ltd. は、この分野における業界トップ企業であり、生種子の調達から最終製品の流通まで、垂直統合されたサプライチェーンを有しています。これらの企業は、グローバルな規模と加工能力の恩恵を受けており、大量購入の産業用バイヤーと小売需要の両方に対応することができます。Louis Dreyfus Company BV and Incorporated も、地域での深い事業展開と強力な取引能力により、この分野に大きく貢献しています。

酵素によるエステル交換やグリーン精製プロセスなどの技術革新により、製品ラインも変化しています。業界大手は、規制要件や企業の社会的責任基準に対応するため、トレーサビリティ技術やサステナビリティ認証への投資を進めています。健康志向の業界セグメントでは、非遺伝子組み換え、コールドプレス、強化タイプの油が人気を集めています。

戦略的な業界の取り組みとしては、工場の拡張、経済成長著しい国々での合弁事業、特殊油生産者の買収などが挙げられます。こうした取り組みにより、製品ラインナップの多様化が進み、特に都市化と可処分所得の増加により高級食用油の需要が拡大しているアジア太平洋地域において、成長産業への浸透が深まるでしょう。

主要企業の概要

カーギル (18-21%)

カーギルは、規模と革新性で業界をリードし、幅広い食用油を提供するとともに、持続可能な調達と食品技術に多額の投資を行っています。

ウィルマー・インターナショナル(15~18%)

ウィルマーは、広大なプランテーションと加工インフラを活かし、競争力のある価格と多様な製品で、急成長する産業に対応しています。

バンジ(13~16%)

Bunge は、サステナビリティと技術的な加工の専門知識を重視し、先進国および新興産業におけるキャノーラ油およびひまわり油のリーダーとしての地位を固めています。

Louis Dreyfus Company BV (8-10%)

Louis Dreyfus は、グローバルな取引のノウハウを活かし、商品リスクのバランスを取りながら、精製油の製品ラインナップと契約物流の能力を拡大しています。

インコーポレイテッド(5-7%)

インコーポレイテッドは、プライベートブランド顧客と中規模加工業者向けにサービスを提供し、柔軟なビジネスモデルと地域別のブレンド施設を活かし、顧客のニーズに応えています。

主要市場プレイヤー

-

- Cargill

- Wilmar International Ltd.

- Bunge Limited

- Louis Dreyfus Company BV

- Incorporated

- Archer Daniels Midland

- Adani Wilmar

- IOI Corporation

- Ruchi Soya

- Marico

- ConAgra

- Regional edible oil processors and private-label brands

セグメント

- 加工手段別:

- 機械

- 水素化

- その他の加工手段

- 製品別:

- パーム

- 大豆

- キャノーラ

- ヒマワリおよびベニバナ

- その他の製品

- 用途別:

- 食品

- 工業

- バイオ燃料

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、加工手段別

- 機械

- 水素化

- その他の加工手段

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- パーム

- 大豆

- キャノーラ

- ヒマワリおよびベニバナ

- その他の製品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 食品

- 産業

- バイオ燃料

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Bunge Limited

- Incorporated

- Cargill

- Wilmar International Ltd.

- Louis Dreyfus Company BV

- 使用仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2024 年までの加工方法別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までの加工方法別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までの加工方法別世界市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの製品別世界市場規模(百万米ドル)分析

表 05:製品別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:製品別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:用途別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:アプリケーション別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:アプリケーション別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 10:地域別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:地域別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)分析、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、加工手段別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、加工方法別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、加工方法別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、製品別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、用途別

表 23:北米市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、加工方法別、2020 年から 2024 年

表 29:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析、加工手段別

表 30:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の機会分析、加工手段別

表 31:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の分析、製品別

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、加工方法別、2020 年から 2024 年

表 41:ヨーロッパの市場価値(百万米ドル)分析、加工方法別、2025 年から 2035 年

表 42:ヨーロッパの市場価値(百万米ドル)機会分析、加工方法別、2025 年から 2035 年

表 43:ヨーロッパの市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 44:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析、製品別

表 45:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の機会分析、製品別

表 46:2020 年から 2024 年までのヨーロッパの市場価値(百万米ドル)の分析、用途別

表 47:ヨーロッパ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 48:ヨーロッパ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 49:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51: 東アジア市場規模(百万米ドル) 2025年から2035年までの国別機会分析

表 52:東アジア市場規模(百万米ドル) 2020年から2024年までの加工方法別分析

表 53:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、加工手段別

表 54:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、加工手段別

表 55:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、製品別

表 58:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 59:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:2020 年から 2024 年までの南アジアおよびオセアニアの市場価値(百万米ドル)の分析、加工方法別

表 65:2025 年から 2035 年までの南アジアおよびオセアニアの市場価値(百万米ドル)の分析、加工方法別

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、加工手段別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、加工手段別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、加工手段別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、加工手段別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図 04:2025 年から 2035 年までの世界市場における増分機会

図 05:2025 年および 2035 年の加工方法別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの加工方法別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの加工方法別世界市場の魅力度分析

図 08:2025 年および 2035 年の製品別世界市場シェアおよび BPS 分析

図09:製品別グローバル市場前年比成長率予測、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:アプリケーション別グローバル市場シェアおよびBPS分析、2025年と2035年

図12:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図13:アプリケーション別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(加工方法別

図 25:2025 年から 2035 年までの北米市場における加工方法別の前年比成長予測

図 26:2025 年から 2035 年までの北米市場における加工方法別の魅力度分析

図 27:2025 年および 2035 年の北米市場における製品別の市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの製品別北米市場の前年比成長予測

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年の用途別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの北米市場における用途別前年比成長予測

図 32:2025 年から 2035 年までの北米市場における用途別魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場規模の前年比成長率と予測

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 38:ラテンアメリカ市場の前年比成長予測(国別)、2025 年から 2035 年

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(加工方法別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(加工方法別

図 42:2025 年から 2035 年までの加工方法別ラテンアメリカ市場の魅力度分析

図 43:2025 年および 2035 年の製品別ラテンアメリカ市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までの製品別ラテンアメリカ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年の用途別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までの用途別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 49:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場規模の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(加工方法別

図 57:2025 年から 2035 年までのヨーロッパ市場における加工方法別の前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場における加工方法別の市場魅力度分析

図 59:2025 年および 2035 年のヨーロッパ市場における製品別の市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年の用途別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのヨーロッパ市場における用途別前年比成長予測

図 64:2025 年から 2035 年までのヨーロッパ市場における用途別魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会、2025 年から 2035 年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場魅力度分析(国別)、2025年から2035年

図 72:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(加工方法別

図 73:2025 年から 2035 年までの東アジア市場の前年比成長予測(加工方法別

図 74:2025 年から 2035 年までの東アジア市場の魅力度分析(加工方法別

図 75:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(製品別

図 76:2025 年から 2035 年までの東アジア市場の前年比成長予測(製品別

図77:製品別東アジア市場魅力度分析、2025年から2035年

図78:用途別東アジア市場シェアとBPS分析、2025年と2035年

図79:用途別東アジア市場前年比成長率予測、2025年から2035年

図 80:2025 年から 2035 年までの東アジア市場の魅力度分析(用途別

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)の予測と分析

図 83:南アジアおよびオセアニア市場の市場価値の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図 85:南アジアおよびオセアニアの市場シェア分析(国別)、2025 年および 2035 年

図 86:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別前年比成長予測

図 87:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別魅力度分析

図 88:2025 年および 2035 年の南アジアおよびオセアニア市場の加工方法別市場シェアおよび BPS 分析

図 89:2025 年から 2035 年までの南アジアおよびオセアニア市場における加工方法別の前年比成長予測

図 90:2025 年から 2035 年までの南アジアおよびオセアニア市場における加工方法別の魅力度分析

図 91:2025 年および 2035 年の南アジアおよびオセアニア市場における製品別の市場シェアおよび BPS 分析

図92:南アジアおよびオセアニア市場における製品別年間成長率予測(2025年から2035年)

図93:南アジアおよびオセアニア市場における製品別魅力度分析(2025年から2035年)

図94:南アジアおよびオセアニア市場における用途別市場シェアおよびBPS分析(2025年および2035年)

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場の用途別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場の用途別魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場の前年比成長率予測(国別)、2025年から2035年

図103:MEA市場の魅力度分析(国別)、2025年から2035年

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(加工手段別

図 105:2025 年から 2035 年までの MEA 市場の前年比成長予測(加工手段別

図 106:2025 年から 2035 年までの MEA 市場の魅力度分析(加工手段別

図107:製品別MEA市場シェアとBPS分析、2025年と2035年

図108:製品別MEA市場の前年比成長率予測、2025年から2035年

図109:製品別MEA市場の魅力度分析、2025年から2035年

図110:MEA市場シェアとBPS分析(用途別)、2025年と2035年

図111:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図112:MEA市場の魅力度分析(用途別)、2025年から2035年

| ※参考情報 植物油とは、植物の種子や果実から抽出される油脂のことを指します。これらの油は、食用や工業用などさまざまな用途に利用されており、広く利用されています。植物油は一般的に不飽和脂肪酸が多く含まれているため、動物性の脂肪と比べて健康に良い影響を与えるとされています。 植物油の種類には多くのものがありますが、代表的なものとしてはオリーブ油、大豆油、ひまわり油、コーン油、菜種油、パーム油などが挙げられます。オリーブ油は特に地中海地方で広く消費されており、抗酸化物質であるポリフェノールが豊富に含まれています。大豆油は、アメリカを中心に多く生産されており、バランスのとれた栄養価を持っています。ひまわり油は、ビタミンEが豊富で、香りも良いため、さまざまな料理に使用されます。 植物油の用途は非常に多岐にわたります。食用油として、サラダ油、揚げ油、ソースのベースなどに利用されるほか、食品加工業でも不可欠な素材となっています。工業用としては、バイオ燃料や化粧品、石鹸、潤滑油などの原料としても用いられています。さらに、医療分野でも、植物油は栄養補助食品としての役割を果たすことがあります。 最近では、健康志向の高まりに伴い、オメガ3脂肪酸やオメガ6脂肪酸が豊富な植物油が注目されています。特にフラックスシード油やチアシード油は、栄養価の高さからスーパーフードとして評価されており、多くの人々に支持されています。 植物油の抽出技術も重要です。原料から油を抽出する方法には、圧搾法と溶剤抽出法があります。圧搾法は、物理的な圧力を利用して油を取り出す方法で、熱を加えないため、栄養素を保ちやすい特徴があります。一方、溶剤抽出法は、化学物質を使って効率よく油を抽出する方法で、大量生産に適していますが、最終的な製品には残留溶剤が問題となる場合があります。 また、植物油の品質管理も重要な側面です。酸価、過酸化物価、色、香りなどの指標によって、植物油の鮮度や品質を判断します。特に過酸化物価は、油の酸化状態を示す指標であり、これが高いと品質が低下していることを示します。保存方法や使用期限にも注意が必要であり、適切な条件で保存することで、植物油の品質を保つことができます。 さらに、植物油の栄養学的な側面も無視できません。植物油はエネルギー源として重要な役割を果たすだけでなく、脂溶性ビタミンの吸収を助けるため、健康的な食生活には欠かせない存在です。しかし、摂取量には注意が必要であり、過剰な摂取は肥満や心血管疾患のリスクを高めることがあります。そのため、バランスの取れた食事に組み込むことが推奨されます。 最後に、植物油の持続可能性や環境への配慮についても考慮が必要です。特にパーム油の生産は、森林破壊や生物多様性の喪失といった問題を引き起こしており、持続可能な生産方法の模索が求められています。消費者としても、持続可能な方法で生産された油を選ぶことが、環境保護につながります。 植物油は私たちの生活に深く浸透しており、その種類や用途、技術的な側面を理解することは、より良い選択をするために重要です。健康を考えた生活を送るために、適切に植物油を取り入れていくことが大切です。 |