主要市場動向とインサイト

- 2024年、北米の尿失禁治療薬市場は世界市場の40.08%を占め、最大のシェアを維持した。

- 米国の尿失禁治療薬産業は、予測期間中に大幅な成長が見込まれる。

- タイプ別では、2024年にストレス性尿失禁セグメントが30.05%の最大シェアを占めた。

- 薬剤クラス別では、2024年に抗コリン薬セグメントが最大シェアを占めた。

- 性別では、2024年に女性セグメントが最大シェアを占めた。

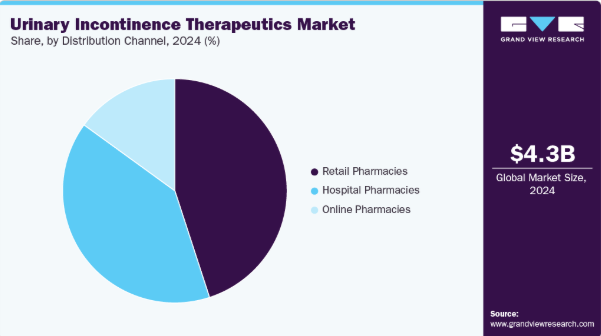

- 流通チャネル別では、2024年に小売薬局セグメントが最大シェアを占めた。

市場規模と予測

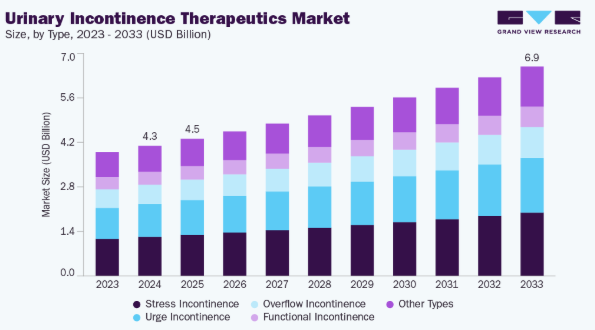

- 2024年市場規模:43億2,000万米ドル

- 2033年予測市場規模:69億5,000万米ドル

- CAGR(2025-2033年):5.4%

- 北米:2024年最大の市場

- アジア太平洋:最も成長が速い市場

Dovepressの2023年5月報告書によると、女性の尿失禁有病率は24.8%であり、うち腹圧性尿失禁が12.7%、混合性尿失禁が8.0%、切迫性尿失禁が4.1%を占めた。本研究は有病率が年齢と体格指数(BMI)の上昇に伴い漸増することを示し、早期診断と効果的な治療の必要性を強調している。患者と医療提供者の意識向上により診断・管理率が改善され、治療導入率の増加を支えている。β3アドレナリン受容体作動薬と抗ムスカリン薬の進歩が患者群全体の治療成績を向上させると同時に、経口薬や非侵襲的治療法の普及が服薬遵守率を高めている。小売薬局とオンライン薬局ネットワークの拡大が医薬品の安定供給を確保し、地域を問わず市場パフォーマンスを強化している。

製薬企業が持続的な未充足ニーズに対応する標的療法と安全性の高い治療法の開発に注力する中、市場は拡大している。例えば2024年4月、ルピン社は米国における過活動膀胱管理を目的としたミルベトリクのジェネリック代替品ミラベグロンを導入した。こうしたジェネリック医薬品や新規作用機序の導入は治療選択肢の多様化とアクセシビリティ向上をもたらしている。有効性向上と副作用最小化を目的とした研究プログラムへの投資は、差別化された治療法開発の機会を創出している。ブランド医薬品とジェネリック医薬品の共存はコスト柔軟性を確保し、治療遵守率を向上させる。主要企業と研究機関との戦略的提携は開発スケジュールを加速させ、治療パイプラインを拡大している。継続的なライフサイクル管理と承認後調査は製品ポジショニングを強化し、長期的な競争力と収益安定性を維持している。

市場拡大は、先進国・新興国双方における医療費支出の増加と泌尿器科・婦人科医療へのアクセス向上によってさらに支えられている。例えば2025年10月の世界データでは、60歳以上人口が2020年の10億人から2050年までに21億人へ倍増すると予測されている。この人口層の増加に伴い、尿失禁および関連する老年期疾患の負担が増大すると予想され、効果的でアクセス可能な治療選択肢への需要を牽引する。医療提供者は疾患管理の改善を通じて高齢者の生活の質を優先しており、これが治療戦略の革新を促進している。薬物送達技術の進歩は治療の精度と利便性を向上させている一方、過活動膀胱および混合性尿失禁における臨床研究の拡大が併用療法の進化を推進している。持続的なイノベーション、効率的な流通システム、臨床現場での採用拡大により、予測期間を通じて尿失禁治療薬市場は安定した成長軌道を維持すると見込まれる。

市場の集中度と特性

尿失禁治療薬業界は、β3アドレナリン受容体作動薬、抗ムスカリン薬の併用療法、徐放性製剤における継続的な進歩に牽引され、中程度から高いイノベーションを示している。研究努力は、新規作用機序と精密標的療法による安全性・忍容性・患者コンプライアンスの向上に焦点を当てている。製薬企業はデータ駆動型開発を重視し、実世界アウトカムの検証を進めている。デジタルヘルス統合と製剤改良が既存薬剤クラス内で差別化を生み出している。イノベーションは長期的な治療進化を支える主要な競争要因であり続ける。

市場参入障壁は中程度であり、その要因として高い研究開発コスト、長期にわたる臨床検証、複雑な規制要件が挙げられる。既存企業は高いブランド認知度と流通網を有しており、新規参入者にとって市場浸透は困難である。知的財産保護により、新規分子に対するジェネリック競争はさらに制限される。医師の信頼と患者の受容を得るには、十分な臨床エビデンスとマーケティング投資が必要である。資本集約性とコンプライアンス義務により、中小企業の大型商業化は制約される。

規制枠組みは製品ライフサイクル全体を通じ、厳格な臨床評価・薬物監視・品質保証を重視する。FDAやEMAなどの当局による安全性・有効性基準への適合は承認期間と開発コストを延長させる。市販後調査要件は治療効果の継続的モニタリングを保証する。地域横断的な規制調和は製品品質の透明性と標準化を促進している。確立された規制専門知識を有する企業は、迅速な承認と効率的な文書化プロセスを通じて競争優位性を維持する。

尿失禁治療の臨床的特殊性から製品代替は限定的だが、非薬物療法が軽度の競争圧力を生じている。行動療法、骨盤底筋トレーニング、神経調節療法は直接的な代替ではなく補助的役割を担う。薬物療法は利便性と測定可能な症状改善を提供するため、患者の服薬遵守率は依然として高い。医療機器の技術革新は治療薬の代替ではなく補完を継続している。代替品が治療選択に影響を与えるのは主に初期段階または軽症例においてである。

市場内での地理的拡大は、地域別戦略とパートナーシップを通じて進展している。北米と欧州は高い診断率と確立された医療インフラにより支配的である。アジア太平洋地域とラテンアメリカは、認知度向上と医療アクセス拡大に牽引され機会が増大している。企業は現地の経済性と規制条件に適合させるため、価格モデルと流通ネットワークの適応に注力している。新興市場への進出は、グローバルな収益の多様性と患者への到達範囲を拡大している。

タイプ別インサイト

腹圧性尿失禁セグメントは、女性および高齢層における高い有病率を背景に、2024年に30.05%という最大の収益シェアを占め市場を牽引した。クリーブランド・クリニックによれば、腹圧性尿失禁は最も一般的な尿失禁タイプであり、出生時に女性と割り当てられた個人に主に影響し、生涯で最大3人に1人が経験する。2023年8月のNIH報告書では、30歳以上の女性の24%~45%が腹圧性尿失禁を経験しており、その原因は加齢・妊娠・出産による骨盤底筋の弱体化であることが多いと指摘されている。認知度の拡大と診断技術の向上により治療需要が増加している。薬物療法および非外科的治療法の進歩により、症状管理と治療順守が向上している。病院や専門クリニックがアクセスを拡大しており、このセグメントの持続的な優位性を支えている。

切迫性尿失禁セグメントは、過活動膀胱が主要な臨床的懸念として認識されるようになったことから、予測期間中に5.8%という最も高いCAGRで成長すると予測されている。2023年8月のNIH報告書によると、切迫性尿失禁は40~44歳の女性の9%、75歳以上の女性の31%、75歳以上の男性の42%に影響を与えている。カフェインやアルコール摂取などの生活習慣因子は症状を悪化させ、治療介入の必要性をさらに高める。β3アドレナリン受容体作動薬の受容拡大により、尿意切迫関連症状を呈する患者の治療成果が向上している。薬物送達システムの継続的革新により、有効性と緩和持続時間が向上している。意識向上、正確な診断、先進的治療法が全年齢層での需要を牽引している。小売薬局やオンライン薬局を通じた治療アクセスの拡大が、普及加速と持続的な市場成長を支えている。

薬剤分類別インサイト

抗コリン薬セグメントは、豊富な臨床経験と医師の認知度の高さに支えられ、2024年に33.05%という最大の収益シェアで市場を支配した。これらの薬剤は膀胱筋過活動管理における第一選択薬としての地位を維持している。複数剤形でのジェネリック供給が患者の広範なアクセスを支えている。投与量調整や副作用管理に関する認識の向上により服薬遵守率が向上した。先進国・新興国双方で市場浸透率は高い水準を維持している。確立された安全性と手頃な価格から、医療提供者はこれらの薬剤への依存を継続している。耐容性の最適化と中止率低減に向けた継続的な研究が、さらなる利用拡大を後押ししている。

β3アドレナリン受容体作動薬セグメントは、高い臨床的受容性と優れた安全性プロファイルにより、予測期間中に6.5%という最速のCAGRで成長すると予測される。2022年3月に発表された報告書によると、β3作動薬は尿失禁に関連する尿動態パラメータと自己申告結果において著しい改善を示している。これらの薬剤は膀胱筋を弛緩させ、膀胱容量を増加させるとともに、漏出を引き起こす不随意収縮を減少させる。良好な臨床結果が、効果的で耐容性の高い治療選択肢を求める医療提供者による採用拡大を促進している。高齢者患者における使用拡大が処方頻度を押し上げており、強力な実臨床データによる有効性と安全性がこれを支えている。製薬メーカーは新規製剤や固定用量配合剤に注力している。継続的な研究開発努力と、生活の質向上を求める患者の選好の高まりが、このセグメントの市場貢献度を強化すると予想される。

性別別インサイト

女性セグメントは市場を支配し、2024年には60.11%という最大の収益シェアを占めた。これは疾患有病率の高さと診断率の向上に起因する。StatPearls Publishing(2024年8月)によれば、米国女性の約24%~45%が尿失禁を経験している。20~39歳の年齢層では7%~37%、60歳以上の女性では約9%~39%が日常的な症状を報告した。成人女性(約8,000万人)の60%以上が何らかの失禁を経験しており、3分の1が少なくとも月に1回は漏出を経験している。最も多いのは腹圧性尿失禁(37.5%)で、次いで混合性(31.3%)、切迫性(22%)が続いた。婦人科センターでは定期検診による早期発見が促進され、標的療法、啓発プログラムの強化、専門医療へのアクセス拡大が市場の優位性を支えた。

男性市場は予測期間中、5.2%という最速のCAGRで成長すると見込まれる。この成長は主に、前立腺肥大や術後合併症に関連する尿症状の増加に起因する。2022年8月の報告書によると、尿失禁は65歳以上の高齢男性に影響を及ぼし、有病率は11%~34%、日常的な失禁率は2%~11%の範囲にある。脳卒中、パーキンソン病、脊髄損傷などの神経疾患は膀胱制御をさらに妨げ、症状を悪化させます。β3アドレナリン受容体作動薬の進歩により、男性患者の耐容性と治療成果が向上しています。認知度の向上と診断能力の拡大が早期治療の開始を促進しています。病院や小売チャネルを通じた処方薬へのアクセス拡大が、男性層における市場成長を継続的に強化しています。

流通チャネルの洞察

小売薬局セグメントは、処方薬と市販薬の広範な入手可能性に支えられ、2024年に44.81%という最大の収益シェアを占め市場を支配した。利便性の高いアクセスと確立された患者信頼が安定した販売量を支えている。薬剤師は治療遵守と投与量管理の指導において積極的な役割を果たす。医療提供者との強固な関係が流通効率を高めている。都市部および準都市部における実店舗薬局ネットワークの拡大は、患者のアクセス向上に寄与している。小売店を通じたジェネリック医薬品の入手可能性は、手頃な価格と継続的なケアを実現している。高いリピート購入率は、流通環境における優位性を維持している。

オンライン薬局セグメントは、予測期間において6.3%という最速のCAGRで成長すると予測される。この成長は主に、デジタルヘルスケアの普及拡大と宅配サービスへの嗜好の高まりによって牽引されている。拡大するeコマースプラットフォームは、遠隔地における処方薬へのアクセスを改善している。オンライン診療への受容度向上は、治療の継続的な遵守を促進している。競争力のある価格設定と定期購入型配送モデルがリピーター顧客を惹きつけている。デジタル薬局はリマインダーや仮想サポートを通じて患者エンゲージメントを強化している。スマートフォンの普及拡大と安全な決済システムの採用増加が、オンライン薬局の持続的成長に有利な環境を創出している。

地域別インサイト

北米の尿失禁治療薬市場は2024年に最大のシェア(世界収益の40.08%)を占め、高い疾患有病率と強力な臨床導入がこれを支えています。同地域は確立された医療インフラと先進的薬物療法への早期アクセスという利点を有しています。主要製薬企業は戦略的提携やターゲットを絞った製品投入により地域展開を拡大し、主要地域での存在感を高めている。高齢化に伴う膀胱健康への意識向上は診断精度と治療受容率の改善につながっている。高い医療支出水準がブランド医薬品や専門医薬品の使用を支えている。β3アドレナリン受容体作動薬や併用療法における継続的な革新が市場リーダーシップを強化している。

米国尿失禁治療薬市場の動向

米国尿失禁治療薬産業は、処方治療の広範な普及と高い臨床的認知度により、北米地域で最大のシェアを占めた。女性における過活動膀胱および腹圧性尿失禁の発生率上昇が治療需要を拡大している。製薬メーカーは新製品承認とライフサイクル延長において米国を優先している。デジタルヘルスツールの利用拡大が治療遵守率とモニタリング成果を向上させている。小売薬局およびオンライン薬局の普及により、治療への安定したアクセスが確保されている。継続的なマーケティングと患者教育の取り組みが、長期的な成長をさらに支えている。

欧州尿失禁治療薬市場の動向

欧州の尿失禁治療薬産業は、強力な臨床実践基準と高い治療意識に支えられ、2024年に大きなシェアを占めた。泌尿器科専門医への広範なアクセスが、早期診断と一貫したフォローアップケアを促進している。ジェネリック医薬品の普及拡大により、複数国で手頃な価格が実現しつつある。製薬企業は服薬遵守率向上のため、新規製剤やより安全な代替品に注力している。女性の健康と高齢化人口への関心の高まりが安定した需要に寄与している。地域機関間の研究協力により、治療法の進歩が継続的に強化されている。

英国における尿失禁治療薬産業は、診断率の増加と女性の健康への焦点化を背景に着実に成長している。高齢者における膀胱障害の臨床的認知度向上により処方量が拡大している。医療提供者はエビデンスに基づく治療プロトコルを採用し、患者転帰の改善を図っている。製薬企業は服薬遵守プログラムを重視し、実世界データを収集している。小売薬局の拡大は確立された治療法へのアクセス拡大を支えている。β3アドレナリン受容体作動薬の使用増加は、患者の満足度と治療継続性を高めている。

ドイツの尿失禁治療薬市場は、強固な臨床インフラと広範な泌尿器科ネットワークにより欧州市場で重要なシェアを占める。医師と患者の双方における高い認知度が早期介入と継続的なフォローアップを促進している。先進的な診断能力が革新的経口療法の需要を支える。主要製薬企業の存在が改良された薬剤製剤の定期的な導入を保証している。高齢化人口が患者数の増加と繰り返し処方につながっている。臨床教育への協調的な取り組みが堅調な市場パフォーマンスを維持している。

フランスの尿失禁治療薬産業は、確立された医療インフラと体系化された臨床管理経路により重要な市場であり続けている。高齢女性における有病率の上昇が薬物療法の需要を増加させている。医師は症状管理の改善のためにβ3アドレナリン受容体作動薬や併用療法を採用している。ジェネリック医薬品の利用可能性が治療の継続性と手頃な価格を向上させている。病院と小売薬局が処方薬への広範なアクセスを確保している。患者遵守と安全性モニタリングへの継続的な重点化が、安定した市場パフォーマンスを支えている。

アジア太平洋地域の尿失禁治療薬市場動向

アジア太平洋地域の尿失禁治療薬市場は、認知度向上と医療アクセス拡大を背景に、予測期間中に6.7%という高いCAGR(年平均成長率)を記録すると見込まれる。中産階級人口の拡大と診断サービスの向上により、治療の受容が増加している。製薬企業は地域需要に効率的に対応するため流通ネットワークを拡大中。日本、中国、韓国における高齢化が患者数の増加に寄与している。現地ジェネリックメーカーの台頭により薬剤の経済性が向上。グローバル企業と地域企業の戦略的提携が治療薬の入手可能性と採用を促進している。

日本の尿失禁治療薬産業は、先進的な臨床インフラと研究焦点によりアジア太平洋地域で強固な地位を維持している。高齢女性における尿失禁の高有病率が処方治療への強い需要を支えている。製薬企業は安全性プロファイルを改善した革新的な分子を重視している。薬理学的アプローチと生活習慣管理の統合が長期的な服薬遵守を促進する。医師の認知度向上と定期的なスクリーニングプログラムが早期治療を促す。改良された製剤の継続的な導入が持続的な治療進歩を確保している。

中国における尿失禁治療薬産業は、疾患認知度の向上と都市部医療の発展により急速に拡大している。過活動膀胱管理への臨床的関心の増加が処方成長を牽引している。ブランド医薬品とジェネリック医薬品の広範なアクセスが手頃な価格を実現している。製薬企業はサプライチェーン効率向上のため現地パートナーシップを強化している。高齢人口の増加が安定した治療需要を生み出している。継続的な臨床研修と患者教育の取り組みが治療遵守率と治療成果を向上させている。

ラテンアメリカ尿失禁治療薬市場の動向

ラテンアメリカにおける尿失禁治療薬産業は、診断技術の向上と膀胱疾患への認識拡大により拡大している。主要経済圏における都市化と生活様式の変化が罹患率上昇に寄与している。製薬企業は医薬品アクセシビリティ向上のため地域サプライチェーンを強化中。ジェネリック製剤が市場の手頃な価格と治療順守を支えている。小売薬局の成長が患者の利便性と薬剤入手可能性を向上。女性の健康と高齢者ケアへの臨床的関心の高まりが市場成長を持続させている。

ブラジルにおける尿失禁治療薬産業は、医療アクセスと認知度の向上に支えられ、ラテンアメリカ市場で主要なシェアを占める。女性および高齢者における尿路疾患の高い有病率が処方量を牽引している。製薬企業はブランド医薬品とジェネリック医薬品を組み合わせた製品ポートフォリオの拡充を進めている。小売薬局と病院薬局は都市部全域での強力な流通網構築を促進している。臨床専門家はより良い治療成果のため、エビデンスに基づく薬物療法を優先している。継続的な患者教育イニシアチブが長期的な服薬遵守と治療成功率を向上させている。

中東・アフリカ 尿失禁治療薬市場動向

中東・アフリカの尿失禁治療薬産業は、医療インフラの拡充と膀胱疾患への認識向上により着実に発展している。女性の健康への注目度が高まることで、診断精度と治療へのアクセスが改善されている。国際製薬企業は流通パートナーシップを通じた地域展開を強化中だ。都市化と生活様式の変化が患者数の漸増に寄与している。小売薬局の拡大により、処方薬および市販薬の入手可能性が高まっている。医療従事者向けの教育の充実が治療成果を強化している。

サウジアラビアの尿失禁治療薬産業は、医療費支出の増加と泌尿器疾患への認識向上により成長している。専門医療施設へのアクセス拡大が診断率を向上させている。製薬企業は増加する患者需要に対応するため流通ネットワークを強化している。生活様式の変化と高齢化が膀胱疾患の発生率を上昇させている。女性の健康プログラムへの参加増加が早期介入を支えている。患者カウンセリングと服薬遵守の重視が治療成功率を高める。

主要尿失禁治療企業インサイト

ファイザー社は泌尿器科に特化した製品ポートフォリオとβ3アドレナリン受容体作動薬における継続的イノベーションにより、尿失禁治療薬市場で効果的な地位を確立。アッヴィ社とアステラス製薬は確立されたブランドと戦略的提携により成長を維持。Johnson & JohnsonとViatris Inc.は多様な女性向けヘルスケアソリューションで市場拡大を図る。Teva Pharmaceutical Industries Ltd.とSanofi S.A.はジェネリック医薬品とバイオシミラーによるアクセス向上を推進。GlaxoSmithKline plcとBoehringer Ingelheimは有効性と服薬遵守率を改善する次世代治療薬を開発し、Bayer AGとFerring Pharmaceuticalsは精密医療とホルモンベースの革新を牽引している。意識の高まり、研究開発投資、高齢化が世界的な市場の持続的拡大を推進している。

主要尿失禁治療薬企業:

以下は尿失禁治療薬市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Pfizer Inc.

- AbbVie Inc.

- Astellas Pharma Inc.

- Johnson & Johnson

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi S.A.

- GlaxoSmithKline plc

- Boehringer Ingelheim Pharmaceuticals, Inc.

- Bayer AG

- Ferring Pharmaceuticals

最近の動向

- 2025年10月、アッヴィ社は米国におけるオンアボツリヌストキシンA(ボトックス®)の第II相ELATE試験が、プラセボ群(p=0.0001)と比較して片側性振戦障害尺度改訂版(TREDS-R)総スコアが-2.61点(対照群-1.61点)の減少を示し、主要評価項目を達成したと報告した。(ボトックス)の第II相ELATE試験において、振戦障害尺度改訂版(TREDS-R)片側合計スコアの減少(-2.61対プラセボ群-1.61、p=0.029)により主要評価項目を達成したと報告した。副次的評価項目6項目全てを達成し、最も頻度の高い有害事象である筋力低下は治療群で24.5%、プラセボ群で2.3%に発生した。

- 2024年3月、住友ファーマアメリカはビベグロンに関する追加新薬申請(sNDA)がFDAに受理されたと発表した。本申請は、良性前立腺肥大症(BPH)の薬物治療を既に受けている過活動膀胱(OAB)症状を有する男性患者の治療承認を求めるものである。

- 2024年4月、Zydus Lifesciencesは米国において過活動膀胱治療薬のジェネリック医薬品を発売した。本品は尿意切迫性尿失禁、尿意切迫感、頻尿などの症状に対応する。製造はインドにあるZydusグループの製剤製造施設で行われる。

世界の尿失禁治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、世界、地域、国レベルでの収益成長を予測しています。この調査では、Grand View Researchは世界の尿失禁治療薬市場レポートを、タイプ、薬剤分類、性別、流通経路、地域に基づいてセグメント化しています:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 腹圧性尿失禁

- 切迫性尿失禁

- 溢流性尿失禁

- 機能性尿失禁

- その他のタイプ

- 薬剤クラス別見通し(収益、百万米ドル、2021年~2033年)

- 抗コリン薬

- β3アドレナリン受容体作動薬

- α遮断薬

- エストロゲン

- デスモプレシン

- 三環系抗うつ薬

- その他の薬剤分類

- 性別別見通し(収益、百万米ドル、2021年~2033年)

- 男性

- 女性

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 薬剤分類

1.2.3. 性別

1.2.4. 流通チャネル

1.3. 推定値と予測期間

1.4. 調査方法論

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 尿失禁治療薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 尿失禁治療薬市場:タイプ別事業分析

4.1. タイプ別市場シェア(2024年及び2033年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模・予測及びトレンド分析(タイプ別、2021年~2033年、百万米ドル)

4.4. 腹圧性尿失禁

4.4.1. 腹圧性尿失禁市場、2021年~2033年(百万米ドル)

4.5. 切迫性尿失禁

4.5.1. 切迫性尿失禁市場、2021年~2033年(百万米ドル)

4.6. 溢流性尿失禁

4.6.1. 溢流性尿失禁市場、2021年~2033年(百万米ドル)

4.7. 機能性尿失禁

4.7.1. 機能性尿失禁市場、2021年~2033年(百万米ドル)

4.8. その他のタイプ

4.8.1. その他のタイプ市場、2021年~2033年(百万米ドル)

第5章 尿失禁治療薬市場:薬剤分類別ビジネス分析

5.1. 薬剤分類別市場シェア、2024年及び2033年

5.2. 薬剤分類セグメントダッシュボード

5.3. 薬剤分類別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 抗コリン薬

5.4.1. 抗コリン薬市場、2021年~2033年(百万米ドル)

5.5. β3アドレナリン受容体作動薬

5.5.1. β3アドレナリン受容体作動薬市場、2021年~2033年(百万米ドル)

5.6. α遮断薬

5.6.1. α遮断薬市場、2021年~2033年(百万米ドル)

5.7. エストロゲン

5.7.1. エストロゲン市場、2021年~2033年(百万米ドル)

5.8. デズモプレシン

5.8.1. デズモプレシン市場、2021年~2033年(百万米ドル)

5.9. 三環系抗うつ薬

5.9.1. 三環系抗うつ薬市場、2021年~2033年(百万米ドル)

5.10. その他の薬剤クラス

5.10.1. その他の薬剤クラス市場、2021年~2033年(百万米ドル)

第6章 尿失禁治療薬市場:性別ビジネス分析

6.1. 性別市場シェア、2024年及び2033年

6.2. 性別セグメントダッシュボード

6.3. 市場規模・予測およびトレンド分析(性別別、2021年~2033年)(百万米ドル)

6.4. 男性

6.4.1. 男性市場、2021年~2033年(百万米ドル)

6.5. 女性

6.5.1. 女性市場、2021年~2033年 (百万米ドル)

第7章 尿失禁治療薬市場:流通チャネル別事業分析

7.1. 流通チャネル別市場シェア(2024年及び2033年)

7.2. 流通チャネルセグメントダッシュボード

7.3. 流通チャネル別市場規模・予測及びトレンド分析(2021年~2033年)(百万米ドル)

7.4. 病院薬局

7.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

7.5. 小売薬局

7.5.1. 小売薬局市場、2021年~2033年 (百万米ドル)

7.6. オンライン薬局

7.6.1. オンライン薬局市場、2021年~2033年(百万米ドル)

第8章 尿失禁治療薬市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年及び2033年

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2021年から2033年:

8.4. 北米

8.4.1. 北米尿失禁治療薬市場予測(国別、2021年~2033年)(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 性別別疾患有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. 米国尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 性別別疾患有病率

8.4.3.3. 規制枠組み

8.4.3.4. 償還枠組み

8.4.3.5. 米国尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 性別別疾患有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. メキシコ尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.5. 欧州

8.5.1. 欧州尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国動向

8.5.2.2. 性別別疾患有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. 英国における尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 性別別疾患有病率

8.5.3.3. 規制枠組み

8.5.3.4. 償還枠組み

8.5.3.5. ドイツ尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 性別別疾患有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. フランスにおける尿失禁治療薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 性別別疾患有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. イタリアにおける尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国動向

8.5.6.2. 性別別疾患有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. スペインにおける尿失禁治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 性別別疾患有病率

8.5.7.3. 規制の枠組み

8.5.7.4. 償還の枠組み

8.5.7.5. デンマークの尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主な国の動向

8.5.8.2. 性別別疾患有病率

8.5.8.3. 規制枠組み

8.5.8.4. 償還枠組み

8.5.8.5. スウェーデン尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 性別別疾患有病率

8.5.9.3. 規制枠組み

8.5.9.4. 償還枠組み

8.5.9.5. ノルウェーの尿失禁治療薬市場規模予測(2021年~2033年) (百万米ドル)

8.6. アジア太平洋地域

8.6.1. アジア太平洋地域尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 性別別疾患有病率

8.6.2.3. 規制枠組み

8.6.2.4. 償還枠組み

8.6.2.5. 日本の尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 性別別疾患有病率

8.6.3.3. 規制枠組み

8.6.3.4. 償還枠組み

8.6.3.5. 中国尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 性別別疾患有病率

8.6.4.3. 規制枠組み

8.6.4.4. 償還枠組み

8.6.4.5. インド尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国動向

8.6.5.2. 性別別疾患有病率

8.6.5.3. 規制枠組み

8.6.5.4. 償還枠組み

8.6.5.5. オーストラリア尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国動向

8.6.6.2. 性別別疾患有病率

8.6.6.3. 規制枠組み

8.6.6.4. 償還枠組み

8.6.6.5. 韓国における尿失禁治療薬市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 性別別疾患有病率

8.6.7.3. 規制枠組み

8.6.7.4. 償還枠組み

8.6.7.5. タイにおける尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 性別別疾患有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. ブラジル尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 性別別疾患有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. アルゼンチン尿失禁治療薬市場規模予測(2021-2033年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカにおける尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 性別別疾患有病率

8.8.2.3. 規制枠組み

8.8.2.4. 償還枠組み

8.8.2.5. 南アフリカ尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 性別別疾患有病率

8.8.3.3. 規制枠組み

8.8.3.4. 償還枠組み

8.8.3.5. サウジアラビアにおける尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 性別別疾患有病率

8.8.4.3. 規制枠組み

8.8.4.4. 償還枠組み

8.8.4.5. アラブ首長国連邦(UAE)における尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 性別別疾患有病率

8.8.5.3. 規制の枠組み

8.8.5.4. 償還の枠組み

8.8.5.5. クウェート尿失禁治療薬市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 主要企業概要

9.2. 企業別市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/リスト

9.5.1. ファイザー社

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーキング

9.5.1.4. 戦略的取り組み

9.5.2. アッヴィ社

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーキング

9.5.2.4. 戦略的イニシアチブ

9.5.3. アステラス製薬株式会社

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーキング

9.5.3.4. 戦略的取り組み

9.5.4. ジョンソン・エンド・ジョンソン

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的取り組み

9.5.5. バイアトリス社

9.5.5.1. 概要

9.5.5.2.

財務実績

9.5.5.3. 製品ベンチマーキング

9.5.5.4. 戦略的取り組み

9.5.6. テバ・ファーマシューティカル・インダストリーズ社

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的取り組み

9.5.7. サノフィ S.A.

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーキング

9.5.7.4. 戦略的取り組み

9.5.8. グラクソ・スミスクライン plc

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーキング

9.5.8.4. 戦略的取り組み

9.5.9. ベーリンガーインゲルハイムファーマシューティカルズ社

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーキング

9.5.9.4. 戦略的イニシアチブ

9.5.10. バイエルAG

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーキング

9.5.10.4. 戦略的イニシアチブ

9.5.11. フェリング・ファーマシューティカルズ

9.5.11.1. 概要

9.5.11.2. 財務実績

9.5.11.3. 製品ベンチマーキング

9.5.11.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界尿失禁治療薬市場、2021年~2033年 (百万米ドル)

表4 世界の尿失禁治療薬市場、タイプ別、2021年~2033年 (百万米ドル)

表5 世界の尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表6 世界の尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表7 世界尿失禁治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表8 北米尿失禁治療薬市場、国別、2021年~2033年 (百万米ドル)

表9 北米尿失禁治療薬市場、タイプ別、2021年~2033年 (百万米ドル)

表10 北米尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表11 北米尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表12 北米尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 米国尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表14 米国尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表15 米国尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表16 米国尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表17 カナダ尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表18 カナダ尿失禁治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表19 カナダ尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表 20 カナダの尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 21 メキシコの尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表 22 メキシコの尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表 23 メキシコ尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表 24 メキシコ尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 25 ヨーロッパ尿失禁治療薬市場、国別、2021年~2033年 (百万米ドル)

表26 欧州尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表27 欧州尿失禁治療薬市場、薬剤クラス別、2021年~2033年(百万米ドル)

表28 欧州尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表29 欧州尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 イギリス尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表31 イギリス尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表32 イギリス尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表33 英国尿失禁治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表34 ドイツ尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表35 ドイツの尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表36 ドイツの尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表37 ドイツの尿失禁治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表38 フランス尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表39 フランス尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表40 フランスにおける尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表41 フランス尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表42 イタリア尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表43 イタリア 尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表44 イタリア 尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表45 イタリア尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表46 スペイン尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表47 スペイン尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表48 スペイン尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表49 スペイン尿失禁治療薬市場、流通経路別、2021年~2033年 (百万米ドル)

表50 ノルウェー尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表51 ノルウェー尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表52 ノルウェーの尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表53 ノルウェーの尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表54 デンマークの尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表55 デンマーク尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表56 デンマーク尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表57 デンマーク尿失禁治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表58 スウェーデン尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表59 スウェーデン尿失禁治療薬市場、薬剤クラス別、2021年 – 2033年(百万米ドル)

表60 スウェーデン尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表61 スウェーデン尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域尿失禁治療薬市場、国別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域尿失禁治療薬市場、薬剤分類別、2021年~2033年、 (米ドル

表65 アジア太平洋地域尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域尿失禁治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表67 日本の尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表68 日本の尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表69 日本の尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表70 日本の尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表71 中国の尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表72 中国尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表73 中国尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表74 中国尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表75 インド尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表76 インド尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表77 インド尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表78 インド尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表79 オーストラリア尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表80 オーストラリア尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表81 オーストラリア尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表82 オーストラリア尿失禁治療薬市場、流通チャネル別、 2021 – 2033年(百万米ドル)

表83 韓国 尿失禁治療薬市場、種類別、2021 – 2033年(百万米ドル)

表84 韓国 尿失禁治療薬市場、薬剤分類別、2021 – 2033年(百万米ドル)

表85 韓国の尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表86 韓国の尿失禁治療薬市場、流通経路別、2021年~2033年(百万米ドル)

表87 タイの尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表 88 タイの尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表 89 タイの尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表 90 タイの尿失禁治療薬市場、流通経路別、2021年~2033年 (百万米ドル)

表 91 ラテンアメリカにおける尿失禁治療薬市場、国別、2021年~2033年 (百万米ドル)

表92 ラテンアメリカ尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表96 ブラジル尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表97 ブラジル尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表98 ブラジル尿失禁治療薬市場、性別別、 2021 – 2033年(百万米ドル)

表99 ブラジル尿失禁治療薬市場、流通チャネル別、2021 – 2033年(百万米ドル)

表100 アルゼンチン尿失禁治療薬市場、タイプ別、2021 – 2033年(百万米ドル)

表101 アルゼンチン尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表102 アルゼンチン尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表103 アルゼンチン尿失禁治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表104 中東・アフリカ尿失禁治療薬市場、国別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ 尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表106 中東・アフリカ 尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表107 中東・アフリカ尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表108 中東・アフリカ尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表109 南アフリカ尿失禁治療薬市場、タイプ別、2021年~2033年(百万米ドル)

表110 南アフリカ尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表111 南アフリカ尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表112 南アフリカ尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表113 サウジアラビア尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表114 サウジアラビア尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表115 サウジアラビア尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表116 サウジアラビア尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表117 UAE尿失禁治療薬市場、種類別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)における尿失禁治療薬市場、薬剤分類別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)尿失禁治療薬市場、性別別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)尿失禁治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表121 クウェート尿失禁治療薬市場、種類別、2021年~2033年 (百万米ドル)

表122 クウェート尿失禁治療薬市場、薬剤分類別、2021年~2033年 (百万米ドル)

表123 クウェート尿失禁治療薬市場、性別別、2021年~2033年 (百万米ドル)

表124 クウェート尿失禁治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

図表一覧

図1 尿失禁治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場形成と検証

図8 市場概況

図9 競争環境

図10 尿失禁治療薬市場のダイナミクス

図11 尿失禁治療薬市場:ポーターの5つの力分析

図12 尿失禁治療薬市場:PESTLE分析

図13 タイプ別市場、2021年~2033年(百万米ドル)

図14 ストレス性尿失禁市場、2021年~2033年(百万米ドル)

図15 切迫性尿失禁市場、2021年~2033年(百万米ドル)

図16 溢流性尿失禁市場、2021年~2033年 (百万米ドル)

図17 機能性尿失禁市場、2021年~2033年 (百万米ドル)

図18 その他タイプ市場、2021年~2033年 (百万米ドル)

図19 薬剤分類別市場、2021年~2033年 (百万米ドル)

図20 抗コリン薬市場、2021年~2033年 (百万米ドル)

図21 ベータ3アドレナリン受容体作動薬市場、2021年~2033年 (百万米ドル)

図22 アルファ遮断薬市場、2021年~2033年 (百万米ドル)

図23 エストロゲン市場、2021年~2033年 (百万米ドル)

図24 デズモプレシン市場、2021年~2033年(百万米ドル)

図25 三環系抗うつ薬市場、2021年~2033年(百万米ドル)

図26 その他の薬剤クラス市場、2021年~2033年 (百万米ドル)

図27 性別別市場、2021年~2033年 (百万米ドル)

図28 男性市場、2021年~2033年 (百万米ドル)

図29 女性市場、2021年~2033年 (百万米ドル)

図30 流通チャネル別市場、2021年~2033年 (百万米ドル)

図31 病院薬局市場、2021年~2033年 (百万米ドル)

図32 小売薬局市場、2021年~2033年 (百万米ドル)

図33 オンライン薬局市場、2021年~2033年 (百万米ドル)

図34 地域別尿失禁治療薬市場収益

図35 地域別市場:主なポイント

図36 北米尿失禁治療薬市場、2021年~2033年(百万米ドル)

図37 米国市場動向

図38 米国尿失禁治療薬市場、2021年~2033年(百万米ドル)

図39 カナダ市場動向

図40 カナダ尿失禁治療薬市場、2021年~2033年(百万米ドル)

図41 メキシコ国別動向

図42 メキシコ尿失禁治療薬市場、2021年~2033年(百万米ドル)

図43 欧州尿失禁治療薬市場、2021年~2033年(百万米ドル)

図44 イギリス国別動向

図45 イギリス尿失禁治療薬市場、2021年~2033年(百万米ドル)

図46 ドイツ国別動向

図47 ドイツ尿失禁治療薬市場、2021年~2033年(百万米ドル)

図48 フランス国別動向

図49 フランス尿失禁治療薬市場、2021年~2033年(百万米ドル)

図50 イタリアの市場動向

図51 イタリア尿失禁治療薬市場、2021年~2033年(百万米ドル)

図52 スペインの市場動向

図53 スペイン尿失禁治療薬市場、2021年~2033年(百万米ドル)

図54 ノルウェーの市場動向

図 55 ノルウェーの尿失禁治療薬市場、2021年~2033年(百万米ドル)

図 56 スウェーデンの国別動向

図 57 スウェーデンの尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図58 デンマークの市場動向

図59 デンマーク尿失禁治療薬市場、2021年~2033年(百万米ドル)

図60 アジア太平洋地域の尿失禁治療薬市場、2021年~2033年(百万米ドル)

図61 日本の市場動向

図62 日本の尿失禁治療薬市場、2021年~2033年(百万米ドル)

図63 中国の国別動向

図64 中国の尿失禁治療薬市場、2021年~2033年(百万米ドル)

図65 インドの国別動向

図66 インドの尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図67 オーストラリアの国別動向

図68 オーストラリア尿失禁治療薬市場、2021年~2033年(百万米ドル)

図69 韓国の国別動向

図70 韓国尿失禁治療薬市場、2021年~2033年(百万米ドル)

図 71 タイの国の動向

図 72 タイの尿失禁治療薬市場、2021年~2033年(百万米ドル

図 73 ラテンアメリカの尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図74 ブラジル国別動向

図75 ブラジル尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図76 アルゼンチン国別動向

図77 アルゼンチン尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図78 中東・アフリカ尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図79 南アフリカの国別動向

図80 南アフリカ尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図81 サウジアラビアの国別動向

図82 サウジアラビア尿失禁治療薬市場、2021年~2033年 (百万米ドル)

図83 アラブ首長国連邦の国別動向

図84 アラブ首長国連邦(UAE)尿失禁治療薬市場、2021年~2033年(百万米ドル)

図85 クウェート国別動向

図86 クウェート尿失禁治療薬市場、2021年~2033年(百万米ドル)

図87 企業分類

図88 企業市場ポジション分析

図89 戦略的枠組み

| ※参考情報 尿失禁治療薬は、尿失禁の症状を軽減または改善するための薬剤です。尿失禁とは、尿を無意識のうちに漏らしてしまう状態を指し、主に加齢や出産、ホルモンバランスの変化、神経障害などが原因で発生します。尿失禁は、特に女性に多く見られ、高齢者にも一般的な疾患です。このため、適切な治療法を見つけることが重要です。 尿失禁治療薬には、主に抗コリン薬、β3アドレナリン作動薬、エストロゲン補充療法、神経調整薬の4つのカテゴリーがあります。 抗コリン薬は、膀胱の過活動を抑制することで尿失禁を改善します。過活動膀胱の症状は、突然の尿の迫りや頻尿といったものが含まれます。代表的な抗コリン薬には、オキシブチニン、トロキシブチニン、ソリフェナシンなどがあります。これらの薬剤は主に膀胱の筋肉をリラックスさせ、尿の漏れを防ぐ効果があります。ただし、口渇や便秘などの副作用もあるため、使用には注意が必要です。 β3アドレナリン作動薬は、膀胱の弛緩を促進し、放尿を助ける作用があります。代表的な薬剤には、ミラベグロンがあります。こちらは、膀胱の容量を増やし、頻尿や緊急性の尿失禁を軽減する効果が期待されます。副作用は比較的少ないとされていますが、心拍数の増加や高血圧に注意が必要です。 エストロゲン補充療法は、主に閉経後の女性に対して行われます。エストロゲンは、膀胱や尿道の組織を健康に保つ役割があり、これを補うことで尿失禁の症状が改善されることがあります。エストロゲン製剤は、経口薬のほか、貼付剤や局所用のクリームなどさまざまな形態があります。ただし、ホルモン療法には心血管疾患や乳がんのリスクが伴うため、医師との十分な相談が必要です。 神経調整薬は、神経系に作用して膀胱の機能を改善する薬剤です。ボトックス注射が代表的で、膀胱内に直接注入することで神経信号をブロックし、膀胱の過活動を抑制します。効果は数ヶ月持続し、その後は依然として再注射が必要です。ボトックスの副作用として、一時的な排尿困難や感染のリスクがあります。 これらの治療薬のほかにも、尿失禁の治療には生活習慣の改善や行動療法、物理療法、手術療法などがあり、患者ごとに最適な治療法を選択することが求められます。特に、行動療法は、膀胱訓練や骨盤底筋の強化トレーニングを含み、薬物療法と組み合わせることで効果が増すことがあります。 先進的な関連技術の一つに、神経モジュレーションがあります。これは、神経の信号を調整して膀胱の機能を改善する技術で、通常は外科的手術を伴います。例えば、仙骨神経刺激療法では、仙骨に電極を設置し、周期的に刺激を与えることで膀胱の神経を調整します。この方法は、薬剤治療が効果を示さない場合や、副作用が懸念される場合に選択されることがあります。 また、今後の研究では、遺伝子療法や新しい薬剤の開発が進められており、尿失禁治療の選択肢はますます広がることが期待されています。これまでの治療法に対するアプローチが進化する中で、患者のニーズに合わせた個別化された治療が重要になってきます。 尿失禁治療薬は、患者の生活の質を向上させるための重要なツールです。しかし、副作用や治療効果の個人差があるため、医師と密に連携しつつ、最適な治療法を見つけることが不可欠です。尿失禁に対する理解を深め、適切な治療を受けることで、多くの人がより快適な生活を送ることができるようになることを願っています。 |